xiii ABSTRAK

ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PENJUALAN KREDIT

STUDI KASUS PADA PENERBIT-PERCETAKAN KANISIUS YOGYAKARTA

Alfonsia Kartika Ratna Putri NIM: 092114034 Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk: (1) mengetahui sistem akuntansi penjualan kredit yang berjalan di Penerbit-Percetakan Kanisius Yogyakarta, (2) untuk memberikan usulan mengenai rancangan sistem akuntansi penjualan kredit di Penerbit-Percetakan Kanisius Yogyakarta.

Langkah yang ditempuh untuk mencapai tujuan penelitian adalah: (1) melakukan analisis deskriptif terhadap sistem akuntansi penjualan kredit yang berlangsung di perusahaan, (2) mengidentifikasi masalah yang terjadi dengan cara melakukan identifikasi masalah, mengidentifikasi penyebab masalah, mengidentifikasi titik keputusan dan mengidentifikasi personil-personil kunci, lalu (3) melakukan perancangan sistem akuntansi penjualan kredit Penerbit-Percetakan Kanisius Yogyakarta.

xiv ABSTRACT

ANALYSIS AND DESIGN OF ACCOUNTING SYSTEM OF CREDIT SALES

A CASE STUDY AT KANISIUS PUBLISHER-PRINTING YOGYAKARTA Alfonsia Kartika Ratna Putri

NIM: 092114034 Sanata Dharma University

Yogyakarta 2013

The aims of this research were: (1) to know the procedure of the credit sales accounting system done by Kanisius Publisher-Printing Yogyakarta, and (2) to suggest a design of credit sales accounting system for Kanisius Publisher-Printing Yogyakarta.

The steps taken to reach the aims of this research were: (1) doing descriptive analysis on credit sales accounting system applied by the company, (2) identifying the problems that faced by the company by identifying the problems, the causes of the problems, the decision points, and the key person of the problems, then (3) designing the credit sales accounting system for Kanisius Publisher-Printing Yogyakarta.

ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PENJUALAN KREDIT Studi Kasus pada Penerbit-Percetakan Kanisius Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Alfonsia Kartika Ratna Putri NIM: 092114034

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PENJUALAN KREDIT Studi Kasus pada Penerbit-Percetakan Kanisius Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Alfonsia Kartika Ratna Putri NIM: 092114034

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini, penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Rama Wiryono Priyatamtama SJ selaku Rama Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Bapak Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Akt., QIA selaku Pembimbing

yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Bapak Iwan Guntoro selaku kepala bidang distribusi dan administrasi

pemasaran, Bapak Sulis, Bapak Anton, Bapak Danang, Ibu Vina, Bapak Rian dan bagian-bagian yang terkait pada Penerbit dan Percetakan Kanisius Yogyakarta yang telah berkenan membantu penulis dalam mencarikan data yang dibutuhkan.

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

C. Sistem Informasi Akuntansi ... 11

D. Pengolahan Data Elektronik ... 15

E. Pengendalian Intern ... 19

F. Sistem Akuntansi Penjualan Kredit ... 20

1. Fungsi yang Terkait ... 20

2. Informasi yang diperlukan oleh Manajemen ... 22

3. Dokumen yang digunakan ... 22

4. Catatan Akuntansi yang digunakan ... 25

5. Jaringan Prosedur yang Membentuk Sistem ... 26

6. Diagram Alir Sistem Akuntansi Penjualan Kredit ... 28

G. Pengembangan Sistem ... 32

1. Alasan Pengembangan Sistem ... 32

2. Tujuan Pengembangan Sistem ... 33

H. Analisis Sistem ... 33

1. Pengertian Analisis Sistem ... 33

2. Tahap Analisis Sistem ... 34

I. Desain Sistem ... 35

J. Alat Komunikasi dalam Sistem ... 35

1. Bagan Alir Dokumen ... 35

2. Diagram Arus Data ... 40

x

D. Struktur Organisasi Perusahaan ... 54

E. Bidang Usaha ... 65

F. Proses Penerbitan ... 66

G. Bagian Personalia ... 67

BAB V ANALISIS DATA DAN PEMBAHASAN ... 69

A. Deskripsi Sistem Akuntansi Penjualan Kredit di Penerbit-Percetakan Kanisius Yogyakarta ... 69

1. Deskripsi Kegiatan ... 69

2. Fungsi yang Terkait ... 70

3. Dokumen yang digunakan ... 72

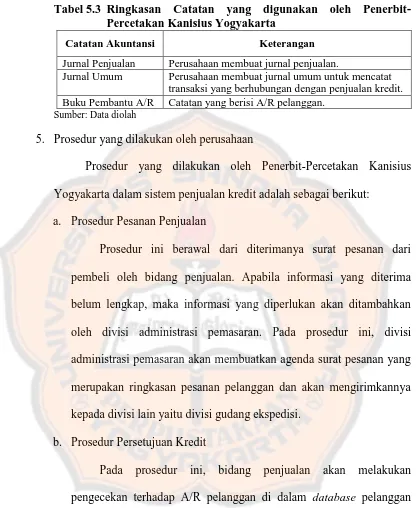

4. Catatan yang digunakan ... 75

5. Prosedur yang dilakukan oleh Perusahaan ... 76

6. Pengendalian Internal ... 79

7. Gambar Mekanisme Pelayanan Surat Pesanan ... 84

B. Identifikasi Masalah ... 86

1. Identifikasi Masalah yang Terjadi ... 86

2. Identifikasi Penyebab Masalah ... 88

3. Identifikasi Titik Keputusan ... 89

4. Identifikasi Personil- personil Kunci ... 90

C. Perancangan Sistem Akuntansi Penjualan Kredit ... 91

1. Perancangan Fungsi ... 91

2. Perancangan Jaringan Prosedur ... 93

3. Perancangan Dokumen Surat Pesanan Penjualan ... 97

4. Perancangan Bagan Alir Dokumen ... 102

5. Perancangan Diagram Arus Data ... 117

BAB VI PENUTUP ... 127

A. Kesimpulan ... 127

B. Keterbatasan Penelitian ... 129

C. Saran ... 130

DAFTAR PUSTAKA ... 132

xi

DAFTAR TABEL

Tabel 2.1 Simbol Bagan Alir Dokumen ... 36 Tabel 2.2 Simbol DFD (Data Flow Diagram) ... 41 Tabel 4.1 Deskripsi Tugas setiap Divisi Penerbit-Percetakan Kanisius

Yogyakarta ... 58 Tabel 4.2 Total Jumlah Karyawan Penerbit-Percetakan Kanisius

Yogyakarta ... 67 Tabel 4.3 Jadwal Kerja Karyawan Penerbit-Percetakan Kanisius

Yogyakarta ... 68 Tabel 5.1 Ringkasan Fungsi yang Terkait dengan Sistem Akuntansi

Penjualan Kredit pada Penerbit-Percetakan Kanisius

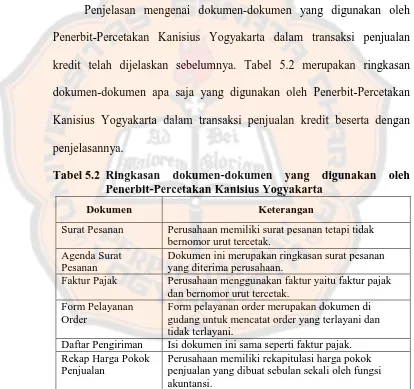

Yogyakarta ... 72 Tabel 5.2 Ringkasan Dokumen yang digunakan oleh Penerbit-Percetakan

Kanisius Yogyakarta ... 74 Tabel 5.3 Ringkasan Catatan yang digunakan oleh Penerbit-Percetakan

Kanisius Yogyakarta ... 76 Tabel 5.4 Ringkasan Prosedur yang dilakukan oleh Penerbit-Percetakan

Kanisius Yogyakarta ... 78 Tabel 5.5 Masalah yang dapat diidentifikasi dan Solusi yang ditawarkan

Bagi Perusahaan ... 92 Tabel 5.6 Ringkasan Usulan Fungsi yang Berkaitan dengan Sistem

Penjualan Kredit ... 93 Table 5.7 Ringkasan Usulan Kegiatan yang dilakukan pada Prosedur

Sistem Akuntansi Penjualan Kredit ... 96 Tabel 5.8 Ringkasan Usulan Dokumen yang digunakan Pada Prosedur

Sistem Akuntansi Penjualan Kredit ... 98 Tabel 5.9 Tabel Data Masukan dan Keluaran yang Terlibat dalam

Sistem Penjualan Kredit Penerbit-Percetakan Kanisius

xii

DAFTAR GAMBAR

Gambar 2.1 Diagram Alir Sistem Akuntansi Penjualan Kredit ... 28

Gambar 4.1 Struktur Organisasi Penerbit-Percetakan Kanisius Yogyakarta ... 55

Gambar 4.2 Struktur Organisasi Departemen SDM, Sarana dan Prasarana .. 56

Gambar 4.3 Struktur Organisasi Departemen Penerbitan ... 56

Gambar 4.4 Struktur Organisasi Departemen Percetakan ... 57

Gambar 4.5 Struktur Organisasi Departemen Keuangan ... 57

Gambar 4.6 Proses Penerbitan Buku ... 66

Gambar 5.1 Mekanisme Pelayanan Surat Pesanan pada Penerbit- Percetakan Kanisius Yogyakarta ... 85

Gambar 5.2 Rancangan Cap Disposisi Konsumen Baru ... 94

Gambar 5.3 Usulan Surat Pesanan Penjualan ... 99

Gambar 5.4 Rancangan Bagan Alir Sistem Akuntansi Penjualan Kredit Penerbit-Percetakan Kanisius Yogyakarta ... 112

Gambar 5.5 Gambar Diagram Konteks Sistem Penjualan Kredit pada Penerbit-Percetakan Kanisius Yogyakarta ... 118

Gambar 5.6 Rancangan Bagan Berjenjang Sistem Penjualan Kredit Penerbit-Percetakan Kanisius Yogyakarta ... 119

Gambar 5.7 Rancangan Diagram Level 0 Sistem Penjualan Kredit Penerbit-Percetakan Kanisius Yogyakarta ... 120

Gambar 5.8 Rancangan Diagram Level 1 Proses 2 Sistem Penjualan Kredit Penerbit-Percetakan Kanisius Yogyakarta ... 121

Gambar 5.9 Rancangan Diagram Level 1 Proses 3 Sistem Penjualan Kredit Penerbit-Percetakan Kanisius Yogyakarta ... 122

Gambar 5.10 Rancangan Diagram Level 1 Proses 4 Sistem Penjualan Kredit Penerbit-Percetakan Kanisius Yogyakarta ... 123

Gambar 5.11 Rancangan Diagram Level 1 Proses 5 Sistem Penjualan Kredit Penerbit-Percetakan Kanisius Yogyakarta ... 124

Gambar 5.12 Rancangan Diagram Level 1 Proses 6 Sistem Penjualan Kredit Penerbit-Percetakan Kanisius Yogyakarta ... 125

xiii ABSTRAK

ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PENJUALAN KREDIT

STUDI KASUS PADA PENERBIT-PERCETAKAN KANISIUS YOGYAKARTA

Alfonsia Kartika Ratna Putri NIM: 092114034 Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk: (1) mengetahui sistem akuntansi penjualan kredit yang berjalan di Penerbit-Percetakan Kanisius Yogyakarta, (2) untuk memberikan usulan mengenai rancangan sistem akuntansi penjualan kredit di Penerbit-Percetakan Kanisius Yogyakarta.

Langkah yang ditempuh untuk mencapai tujuan penelitian adalah: (1) melakukan analisis deskriptif terhadap sistem akuntansi penjualan kredit yang berlangsung di perusahaan, (2) mengidentifikasi masalah yang terjadi dengan cara melakukan identifikasi masalah, mengidentifikasi penyebab masalah, mengidentifikasi titik keputusan dan mengidentifikasi personil-personil kunci, lalu (3) melakukan perancangan sistem akuntansi penjualan kredit Penerbit-Percetakan Kanisius Yogyakarta.

xiv ABSTRACT

ANALYSIS AND DESIGN OF ACCOUNTING SYSTEM OF CREDIT SALES

A CASE STUDY AT KANISIUS PUBLISHER-PRINTING YOGYAKARTA Alfonsia Kartika Ratna Putri

NIM: 092114034 Sanata Dharma University

Yogyakarta 2013

The aims of this research were: (1) to know the procedure of the credit sales accounting system done by Kanisius Publisher-Printing Yogyakarta, and (2) to suggest a design of credit sales accounting system for Kanisius Publisher-Printing Yogyakarta.

The steps taken to reach the aims of this research were: (1) doing descriptive analysis on credit sales accounting system applied by the company, (2) identifying the problems that faced by the company by identifying the problems, the causes of the problems, the decision points, and the key person of the problems, then (3) designing the credit sales accounting system for Kanisius Publisher-Printing Yogyakarta.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini, kebutuhan akan informasi merupakan hal yang penting dalam masyarakat. Pentingnya informasi menuntut semua pihak untuk dapat menyajikan informasi dengan akurat dan tepat waktu. Hal ini juga terjadi dalam sebuah entitas atau perusahaan. Informasi yang akurat dan tepat waktu akan menjadi informasi yang bernilai tinggi bagi entitas. Melihat pentingnya hal ini, informasi diharapkan dapat disajikan dengan jelas agar tidak menimbulkan salah tafsir dari para penggunanya.

Terkait dengan aktivitas perusahaan, suatu perusahaan atau entitas akan selalu dihadapkan pada berbagai alternatif kebijakan. Oleh karena itu, peran informasi menjadi penting karena informasi yang dihasilkan akan menjadi dasar bagi entitas untuk melakukan pengambilan keputusan bagi setiap alternatif kebijakan tersebut.

Banyak hal yang perlu diperhatikan dalam penjualan kredit. Beberapa contohnya yaitu mengenai piutang pelanggan, kebijakan kredit yang diberikan kepada pelanggan, pengendalian intern dalam kegiatan penjualannya, serta berbagai risiko yang timbul.

Berdasarkan hal tersebut, maka kehadiran sebuah sistem akuntansi diperlukan guna menghasilkan informasi keuangan yang dibutuhkan oleh perusahaan. Hal ini juga telah dikemukan oleh Mulyadi (2001: 3) bahwa definisi dari sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Penerbit-Percetakan Kanisius Yogyakarta merupakan salah satu perusahaan manufaktur yang ada di Yogyakarta. Meskipun demikian, pangsa pasar Penerbit-Percetakan Kanisius mencakup seluruh Indonesia. Buku yang ditawarkan pun tidak kurang dari ribuan jenis dan pelanggan yang dimiliki tidak sedikit. Oleh karena itu, guna mendapatkan kepuasan pelanggan, perusahaan harus memberikan pelayanan yang baik.

Menyadari akan pentingnya sebuah sistem akuntansi penjualan kredit, maka hal ini menjadi dorongan bagi penulis untuk melakukan penelitian ini. Selain itu, penulis juga berharap bisa memberikan masukan bagi perusahaan yang akan penulis teliti.

B. Tujuan Penelitian

Tujuan penulis melakukan penelitian mengenai sistem penjualan kredit di Penerbit-Percetakan Kanisius Yogyakarta yaitu:

1. Untuk mengetahui sistem penjualan kredit yang berlangsung di

Penerbit-Percetakan Kanisisus Yogyakarta.

2. Untuk memberikan usulan mengenai rancangan sistem penjualan kredit di

Penerbit-Percetakan Kanisius Yogyakarta.

C. Manfaat Penelitian

Manfaat penulis melakukan penelitian mengenai sistem penjualan kredit pada Penerbit-Percetakan Kanisius Yogyakarta yaitu:

1. Bagi Penerbit-Percetakan Kanisius Yogyakarta

Penelitian ini diharapkan berguna sebagai masukan bagi Penerbit-Percetakan Kanisisus Yogyakarta mengenai sistem penjualan kredit dan sumbangan pemikiran tentang sistem penjualan.

2. Bagi Universitas

khususnya mengenai sistem penjualan kredit, serta dapat memperkaya wawasan dalam berpikir serta dapat menambah kepustakaan.

3. Bagi Peneliti

Peneliti mampu menerapkan ilmu pengetahuan yang telah diperoleh di bangku perkuliahan, serta melatih dan mengembangkan kemampuan dalam mengevaluasi dan perancangan sistem.

4. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat dijadikan bahan acuan dan perbandingan bagi penelitian selanjutnya.

D. Rumusan Masalah

Berdasarkan uraian latar belakang masalah, maka penulis membuat beberapa rumusan masalah, sebagai berikut:

1. Bagaimana sistem akuntansi penjualan kredit yang berlangsung di

Penerbit-Percetakan Kanisius Yogyakarta?

2. Bagaimana usulan perancangan sistem akuntansi penjualan kredit bagi

Penerbit-Percetakan Kanisius Yogyakarta?

E. Batasan Masalah

penerbitan pada Penerbit-Percetakan Kanisius Yogyakarta yang dilakukan pada lingkup penjualan DIY/ Jawa Tengah.

2. Selama ini dalam menjalankan kegiatan operasional sehari-hari, Penerbit-Percetakan Kanisius mempunyai database bersama yang berisi berbagai informasi antara lain pelanggan, jumlah stok yang dimiliki ,dsb. Bertujuan untuk membuat penelitian ini lebih terfokus, penulis hanya akan membahas mengenai alur dokumen dan diagram arus data, tanpa merubah program yang selama ini sudah dimiliki. Oleh karena itu, penelitian ini hanya akan membahas mengenai prosesnya.

F. Sistematika Penulisan Bab I : Pendahuluan

Bab ini terdiri dari beberapa bagian, yaitu: latar belakang masalah, tujuan penelitian, manfaat penelitian, rumusan masalah, batasan masalah, dan sistematika penulisan.

Bab II : Landasan Teori

Bab ini berisi mengenai kajian-kajian teori yang digunakan sebagai dasar dalam penulisan skripsi ini. Kajian teori tersebut terdiri dari: sistem dan prosedur, sistem akuntansi, sistem informasi akuntansi, pengolahan data elektronik, pengendalian intern, sistem akuntansi penjualan kredit, pengembangan sistem, analisis sistem, desain sistem, alat komunikasi dalam sistem, dan

Bab III : Metode Penelitian

Bab ini berisi mengenai hal-hal yang berkaitan dengan penelitian, yaitu: jenis penelitian, subyek dan obyek penelitian, waktu dan lokasi penelitian, data yang diperlukan, teknik pengumpulan data, dan teknik analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab ini berisi mengenai gambaran umum perusahaan yang diteliti.

Bab V : Analisis Data dan Pembahasan

Bab ini berisi analisis terhadap sistem akuntansi penjualan kredit yang berlangsung di perusahaan dan perancangan sistem akuntansi penjualan kredit yang penulis usulkan kepada perusahaan.

Bab VI : Penutup

7 BAB II

LANDASAN TEORI

Penjualan kredit merupakan salah satu kegiatan inti perusahaan dalam rangka memperoleh keuntungan guna kelangsungan hidup perusahaan. Seiring berjalannya waktu, perkembangan perusahaan akan menuntut adanya perbaikan atau pengembangan dari sistem yang berjalan. Oleh karena itu, sebagai dasar dalam menjawab rumusan masalah, berikut ini adalah teori yang relevan.

A. Sistem dan Prosedur

Sistem adalah kumpulan elemen-elemen yang saling berinteraksi satu sama lain untuk mencapai tujuan yang telah ditetapkan. Sebuah sistem terdiri dari bagian-bagian yang saling berkaitan yang beroperasi bersama untuk mencapai beberapa sasaran atau maksud, tujuan dan sasaran yang sama (Jogiyanto, 2005: 2). Menurut Mulyadi (2001: 2) sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan. Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang (Mulyadi, 2001: 5).

1. Komponen atau elemen sistem (Components)

Suatu sistem terdiri dari komponen-komponen yang saling berinteraksi yang artinya saling bekerja sama membentuk satu kesatuan. Komponen sistem dapat berupa suatu subsistem atau bagian-bagian dari sistem.

2. Batas sistem (Boundary)

Batas sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. Batas suatu sistem menunjukkan ruang lingkup dari sistem tersebut.

3. Lingkungan Luar Sistem (Environment)

Lingkungan luar sistem adalah apapun di luar batas dari sistem yang mempengaruhi operasi dari suatu sistem. Sifatnya kadang menguntungkan dan kadang dapat merugikan sistem yang ada.

4. Penghubung Sistem (Interface)

Penghubung sistem merupakan media penghubung antara subsistem dengan subsistem yang lainnya. Melalui penghubung ini, memungkinkan sumber daya mengalir antara satu subsistem ke subsistem yang lainnya.

5. Masukan Sistem (Input)

Masukan sistem adalah energi yang dimasukkan ke dalam sistem. Masukan dapat dibedakan menjadi dua, yaitu:

b. Masukan sinyal (signal input) yaitu energi yang diproses untuk mendapatkan hasil/ keluaran.

6. Keluaran Sistem (Output)

Keluaran sistem merupakan hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisa pembuangan. Keluaran dapat merupakan masukan untuk subsistem yang lain atau kepada supra sistem.

7. Pengolah Sistem (Process)

Bagian pengolah sistem akan mengubah input menjadi output. 8. Sasaran Sistem (Objective)

Sasaran dari sistem sangat menentukan sekali masukan yang dibutuhkan sistem dan keluaran yang akan dihasilkan sistem. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuannya.

B. Sistem Akuntansi

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas. Selain itu formulir sering disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi di dalam organisasi ke dalam catatan. Contoh dari formulir, misalnya: faktur penjualan, cek, dan bukti kas masuk.

2. Jurnal

Jurnal merupakan catatan akuntansi permanen yang pertama, yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan atau data lainnya. Contoh jurnal misalnya jurnal umum, jurnal penjualan.

3. Buku Besar

4. Buku Pembantu (Subsidiary Ledger)

Buku pembantu (Subsidiary Ledger) merupakan suatu cabang buku besar yang berisi rincian rekening tertentu yang ada dalam buku besar. Buku besar dan buku pembantu merupakan catatan akuntansi akhir

(Books of Final Entry), yang berarti tidak ada catatan akuntansi lain

setelah data akuntansi diringkas dan digolongkan dalam rekening buku besar dan buku pembantu. Buku besar dan buku pembantu disebut catatan akuntansi akhir karena setelah data akuntansi selanjutnya adalah penyajian laporan keuangan bukan pencatatan lagi ke dalam catatan akuntansi.

5. Laporan

Laporan adalah hasil akhir dari proses akuntansi yang dapat berupa neraca, laporan laba ditahan atau laporan laba rugi, laporan perubahan modal, laporan arus kas, laporan penjualan barang, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran dari sistem akuntansi.

C. Sistem Informasi Akuntansi 1. Informasi

menerimanya. Informasi juga harus memiliki kualitas. Kualitas informasi menurut Burch dan Grudnitski dalam Jogiyanto, diibaratkan dengan sebuah rumah yang memiliki tiga pilar (Jogiyanto, 2003: 10). Pilar tersebut adalah:

a. Akurat, berarti suatu informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan.

b. Tepat pada waktunya berarti informasi yang datang pada penerima

tidak boleh terlambat.

c. Relevan berarti informasi memiliki manfaat untuk para pemakainya

(user). 2. Sistem Informasi

Sistem informasi menurut Leitch dan Roscoe dalam Jogiyanto (2003: 11) adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolah transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan. Sistem informasi terdiri dari blok-blok bangunan yang membentuk sistem tersebut. Komponen bangunan sistem terdiri dari enam blok. Menurut Mulyadi (2001: 12-14), komponen-komponen utama sistem informasi adalah sebagai berikut:

a. Blok Masukan (Input Block)

yang digunakan untuk menangkap dan memasukkan data ke dalam sistem.

b. Blok Model (Model Block)

Blok model adalah suatu blok yang dapat mengolah masukan dan data yang disimpan, dengan berbagai macam cara, untuk memproduksi hasil yang dikehendaki atau keluaran

(logico-mathematical model)

c. Blok Keluaran (Output Block)

Keluaran, selain merupakan produk suatu sistem informasi, juga merupakan faktor utama yang menentukan blok-blok lain suatu sistem informasi. Jika keluaran suatu sistem informasi tidak sesuai dengan kebutuhan pemakai informasi, perancangan blok masukan, model teknologi, basis data, dan pengendalian tidak ada gunanya.

d. Blok Teknologi (Technologi Block)

Teknologi dalam sistem informasi berbasis komputer (computer-based information systems), terdiri dari tiga komponen yaitu komputer dan penyimpanan data di luar telekomunikasi, dan perangkat lunak (software).

e. Blok Basis Data (Data Base Block)

f. Blok Pengendalian (Control Block)

Blok pengendalian merupakan suatu blok yang digunakan untuk melindungi suatu sistem informasi dari hal-hal seperti: bencana alam, kecurangan, kegagalan internal (internal failure), penggelapan, dan lain-lain.

3. Sistem Informasi Akuntansi

D. Pengolahan Data Elektronik

Menurut Jogiyanto (2010: 505-512) komponen-komponen dalam sistem pengolahan data elektronik yaitu:

1. Perangkat Keras (hardware)

Perangkat keras adalah peralatan fisik yang digunakan dalam sistem. Komponen perangkat keras terdiri dari central processing unit (CPU), perangkat untuk input (masukan) dan output (keluaran). Komponen yang paling penting adalah central processing unit (CPU) yang terdiri dari unit pengontrol, unit penyimpanan internal, dan

arithmetic-logic-unit.

2. Perangkat Lunak (software)

Komponen ini terdiri dari program-program dan penggerak yang memfasilitasi pemograman dan pengoperasian komputer. Beberapa jenis perangkat lunak komputer:

a. Program Sistem

Nama lain program sistem yaitu supervisory program yang fungsinya adalah melakukan fungsi-fungsi umum yang diperlukan untuk pengoperasian komputer seperti melakukan tugas tertentu. Program sistem mencakup hal-hal berikut:

2) Program utility melakukan tugas-tugas umum pengolahan data seperti penyalinan, reorganisasi data dalam file, menyortir, merging, dan pencetakan. Jenis program utility lain bisa digunakan untuk mengumpulkan informasi tentang penggunaan perangkat lunak dan perangkat keras, membantu dalam mendeteksi penggunaan komputer tanpa ijin atau mengubah program dan data, dan membantu dalam pengujian sistem baru.

3) Compilers dan assemblers menerjemahkan bahasa pemrograman

tertentu menjadi instruksi dalam bahasa yang dapat dimengerti oleh komputer.

4) Sistem manajemen database digunakan oleh perusahaan yang

menyelenggarakan database berbantuan komputer. Program ini mengontrol catatan ata dan files secara independen dari program aplikasi yang memungkinkan dilakukan perubahan dalam data atau menggunakan data.

b. Program Aplikasi

3. Pengorganisasian dan Metoda Pengolahan Data a. Metode Pengorganisasian Data

Metode pokok yang digunakan dalam pengorganisasian data yaitu:

1) Metode File Tradisional

Dua tipe file yang digunakan dalam metode ini yaitu master

file dan file transaksi. Master file berisi informasi mutakhir

tentang kelompok data tertetu, misalnya saldo saat ini rekening piutang dagang atau persediaan. File transaksi berisi detil transaksi-transaksi individual kelompok yang sama, seperti penjualan kredit harian atau pengeluaran kas harian.

File-file tersebut bisa diorganisasi untuk diproses secara berurutan (sequential) atau diproses secara akses langsung (direct

access). Jika secara berurutan file transaksi yang bersangkutan

harus disortir dengan urutan yang sama sebelum bisa digunakan untuk memutakhirkan master file. Jika file akses langsung, file transaksi tidak perlu disortir sebelum diproses.

2) Metode Database

b. Metode Pengolahan Data

Metode pengolahan data yang banyak digunakan dalam praktik yaitu:

1) Batch Entry/Pengolahan Batch

Pada metode ini data dikumpulkan menurut kelompok transaksi lalu dimasukkan dan diolah berdasarkan bacthes.

2) On-line Entry/Pengolahan Batch

Pada metode ini transaksi-transaksi individual dimasukkan secara langsung ke dalam komputer pada saat transaksi terjadi melalui terminal. File transaksi yang bisa dibaca oleh mesin dikumpulkan pada saat transaksi dimasukkan ke komputer. File ini selanjutnya diproses untuk memutakhirkan master file.

3) On-line Entry/Pengolahan On-line

Perbedaan metode ini dengan metode on-line

entry/pengolahan batch adalah master file dimutakhirkan

E. Pengendalian Intern

COSO (Committee of Sponsoring Organizations) pada tahun 1992 menerbitkan laporan berjudul Internal Control–Integrated Framework.

Laporan COSO mendefinisikan pengendalian intern ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personil satuan usaha lainnya, yang dirancang untuk mendapat keyakinan memadai tentang pencapaian tujuan dalam hal keandalan pelaporan keuangan, kesesuaian dengan undang-undang dan peraturan yang berlaku, dan efektifitas dan efisiensi operasi (Jusup, 2010: 252).

Kontrol internal menurut COSO yang dimuat dalam buku Sawyer (2005: 61-62) menyatakan adanya lima komponen kontrol internal, yaitu: 1. Lingkungan Pengendalian

Komponen ini meliputi sikap manajemen di semua tingkatan terhadap operasi secara umum dan konsep kontrol secara khusus. Hal ini mencakup etika, kompetensi, serta integritas dan kepentingan terhadap kesejahteraan organisasi. Juga tercakup struktur organisasi serta kebijakan dan filosofi manajemen.

2. Penentuan Risiko

bidang operasi untuk memastikan bahwa semua bagian organisasi bekerja secara harmonis.

3. Aktivitas Pengendalian

Komponen ini mencakup aktivitas-aktivitas yang dulunya dikaitkan dengan konsep kontrol internal. Aktivitas-aktivitas ini meliputi persetujuan, tanggung jawab dan kewenangan, pemisahan tugas, pendokumentasian, rekonsiliasi, karyawan yang kompeten dan jujur, pemeriksaan internal dan audit internal. Aktivitas-aktivitas ini harus dievaluasi risikonya untuk organisasi secara keseluruhan.

4. Informasi dan Komunikasi

Komponen ini merupakan bagian penting dari proses manajemen. Manajemen tidak dapat berfungsi tanpa informasi. Komunikasi informasi tentang operasi kontrol internal memberikan substansi yang dapat digunakan manajemen untuk mengevaluasi efektivitas kontrol dan untuk mengelola operasinya.

5. Pengawasan

Pengawasan merupakan evaluasi rasional yang dinamis atas informasi yang diberikan pada komunikasi informasi untuk tujuan manajemen kontrol.

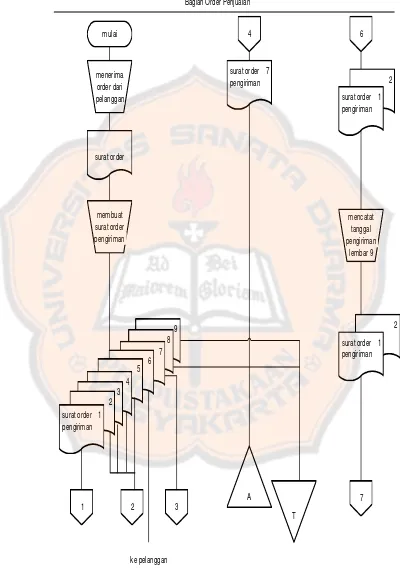

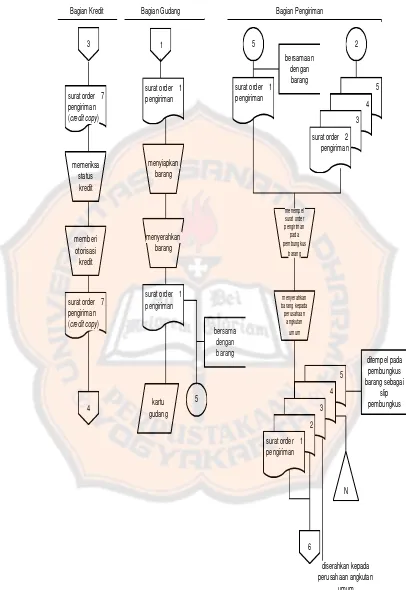

F. Sistem Akuntansi Penjualan Kredit

1. Fungsi yang Terkait dengan Penjualan Kredit

sistem penjualan kredit adalah: a. Fungsi Penjualan

Fungsi penjualan bertanggung jawab dalam menerima surat order dari pembeli, mengedit order dari pelanggan, meminta otorisasi kredit, menentukan tanggal pengiriman dari gudang dan dari gudang mana barang akan dikirim, dan mengisi surat order pembelian.

b. Fungsi Kredit

Fungsi ini bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi kredit kepada pelanggan.

c. Fungsi Gudang

Fungsi gudang bertanggung jawab untuk menyimpan barang dan menyiapkan barang yang dipesan oleh pelanggan. Serta menyerahkan barang ke fungsi pengiriman.

d. Fungsi Pengiriman

Fungsi pengiriman bertanggung jawab untuk menyerahkan barang kepada pelanggan atas dasar surat order pengiriman yang diterima dari fungsi penjualan. Fungsi ini bertanggung jawab untuk menjamin tidak ada barang yang keluar dari perusahaan tanpa otorisasi dari pihak yang berwewenang.

e. Fungsi Penagihan

bagi kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi.

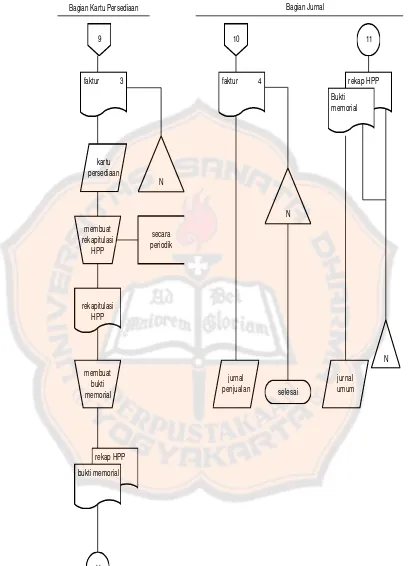

f. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab untuk mencatat piutang yang timbul dari transaksi penjualan kredit dan membuat serta mengirimkan pernyataan piutang kepada debitur, membuat laporan penjualan, mencatat harga pokok persediaan yang dijual ke dalam kartu persediaan.

2. Informasi yang diperlukan oleh Manajemen

Informasi yang umumnya diperlukan oleh manajemen dari kegiatan penjualan kredit menurut Mulyadi (2001: 213), yaitu:

a. Jumlah pendapatan menurut jenis produk b. Jumlah piutang kepada setiap debitur

c. Jumlah harga pokok produk yang dijual dalam jangka waktu tertentu d. Nama dan alamat pembeli

e. Kuantitas produk yang dijual

f. Nama wiraniaga yang melakukan penjualan g. Otorisasi pejabat yang berwenang

3. Dokumen yang digunakan dalam Penjualan Kredit

a. Surat order pengiriman dan tembusannya

Surat order pengiriman merupakan dokumen pokok yang digunakan untuk memproses penjualan kredit kepada pelanggan. Tembusan surat order pengiriman terdiri dari:

4) Tembusan Kredit (Credit Copy)

Tembusan kredit ini digunakan untuk memperoleh status kredit pelanggan dan untuk mendapatkan otorisasi penjualan kredit dari fungsi kredit.

5) Surat Pengakuan (Acknowledgement Copy)

Surat pengakuan digunakan untuk memberitahu pelanggan bahwa order telah diterima dan dalam proses pengiriman. Surat ini dikirimkan oleh bagian penjualan.

6) Surat Muat (Bill of Lading)

Surat muat digunakan sebagai bukti penyerahan barang dari perusahaan kepada perusahaan angkutan umum.

7) Slip Pembungkus (Packing Slip)

Slip pembungkus ditempelkan pada pembungkus barang untuk memudahkan fungsi penerimaan dalam mengidentifikasi barang yang diterima.

8) Tembusan Gudang (Warehouse Copy)

pengiriman, agar menyerahkan barang ke fungsi pengiriman dan untuk mencatat barang yang dijual dalam kartu gudang.

9) Arsip Pengendalian Pengiriman (Sales Order Follow-up Copy) Tembusan dari surat order pengiriman ini diarsipkan oleh fungsi penjualan menurut tanggal pengiriman yang dijanjikan. 10) Arsip Index Silang (Cross-index File Copy)

Tembusan dari surat order pengiriman yang diarsipkan secara alfabetik menurut nama pelanggan.

b. Faktur dan tembusannya, yaitu:

1) Faktur Penjualan (Customer’s Copies)

Faktur penjualan adalah lembar pertama yang dikirim oleh fungsi penagihan kepada pelanggan.

2) Tembusan Piutang (Account Receivable Copy)

Dokumen ini merupakan tembusan faktur penjualan yang dikirimkan oleh fungsi penagihan ke fungsi akuntansi sebagai dasar untuk melakukan pencatatan piutang ke dalam kartu piutang.

3) Tembusan Jurnal Penjualan (Sales Journal Copy)

Dokumen ini merupakan tembusan yang dikirim oleh fungsi penagihan ke fungsi akuntansi sebagai dasar untuk mencatat transaksi penjualan dalam jurnal penjualan.

4) Tembusan Analisis (Analysis Copy)

penagihan ke fungsi akuntansi untuk sebagai dasar dalam menghitung harga pokok penjualan yang dicatat dalam kartu persediaan, untuk analisis penjualan dan untuk perhitungan komisi wiraniaga.

5) Tembusan Wiraniaga (Salesperson Copy)

Dokumen ini dikirimkan oleh fungsi penagihan kepada wiraniaga untuk memberitahu bahwa order dari pelanggan yang lewat ditangannya telah dipenuhi sehingga memungkinkannya menghitung komisi penjualan yang menjadi haknya.

c. Rekapitulasi harga pokok penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama periode akuntansi dan juga sebagai bukti pendukung bagi pembuatan bukti memorial.

d. Bukti memorial

Dokumen ini digunakan sebagai dasar pencatatan harga pokok produk yang dijual selama periode akuntansi.

4. Catatan Akuntansi yang digunakan dalam Penjualan Kredit

Menurut Mulyadi (2001: 218-219) catatan akuntansi yang digunakan dalam penjualan kredit adalah sebagai berikut:

a. Jurnal Penjualan

b. Kartu Piutang

Kartu piutang adalah buku pembantu yang berisi rincian mutasi piutang perusahaan kepada tiap debitur.

c. Kartu Persediaan

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi setiap jenis persediaan.

d . Kartu Gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan fisik barang yang disimpan di gudang.

e. Jurnal Umum

Dalam transaksi penjualan kredit, catatan ini digunakan untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu.

5. Jaringan Prosedur yang Membentuk Sistem Penjualan Kredit

Jaringan prosedur yang membentuk sistem penjualan kredit (Mulyadi, 2001: 219-220), yaitu:

a. Prosedur Order Penjualan

b. Prosedur Persetujuan Kredit

Pada prosedur ini, fungsi penjualan menerima persetujuan penjualan kredit kepada pembeli tertentu dari fungsi kredit.

c. Prosedur Pengiriman

Fungsi pengiriman dalam prosedur pengiriman akan mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman.

d. Prosedur Penagihan

Fungsi penagihan di dalam prosedur ini, membuat faktur penjualan dan mengirimkannya kembali kepada pembeli.

e. Prosedur Pencatatan Piutang

Pada prosedur pencatatan piutang, fungsi akuntansi mencatat tembusan faktur penjualan ke dalam kartu piutang atau dalam metode pencatatan tertentu mengarsipkan dokumen tembusan menurut abjad yang berfungsi sebagai piutang.

f. Prosedur Distribusi Penjualan

Fungsi akuntansi dalam prosedur distribusi penjualan mendistribusikan data penjualan menurut informasi yang dibutuhkan oleh pihak manajemen.

g. Prosedur Pencatatan Harga Pokok Penjualan

6. Diagram Alir Sistem Akuntansi Penjualan Kredit

Gambar 2.1 Diagram Alir Sistem Akuntansi Penjualan Kredit

Sumber: Mulyadi, 2001: 227-230

Gambar 2.1 Diagram Alir Sistem Akuntansi Penjualan Kredit (Lanjutan)

Sumber: Mulyadi, 2001: 227-230

Gambar 2.1 Diagram Alir Sistem Akuntansi Penjualan Kredit (Lanjutan)

Sumber: Mulyadi, 2001: 227-230

7

2

surat order 1 pengiriman

membuat faktur

5

4

3

2

faktur 1

9

10

8 Bagian Penagihan

dikirim ke pelanggan

dikirim ke wiraniaga

8

surat muat 2

SOP 1

faktur

kartu piutang

Gambar 2.1 Diagram Alir Sistem Akuntansi Penjualan Kredit (Lanjutan)

Sumber: Mulyadi, 2001: 227-230

G. Pengembangan Sistem

Pengembangan sistem dapat berarti menyusun suatu sistem yang baru untuk menggantikan sistem yang lama secara keseluruhan atau memperbaiki sistem yang telah ada (Jogiyanto, 2005: 35). Hal-hal mengenai pengembangan sistem yaitu:

1. Alasan Pengembangan Sistem

Sistem yang lama perlu diperbaiki atau diganti disebabkan beberapa alasan (Jogiyanto, 2005: 35-36). Alasan-alasan tersebut adalah: a. Adanya permasalahan-permasalahan (problems) yang timbul di sistem

yang lama. Permasalahan dapat berupa: 1) Ketidakberesan

2) Petumbuhan organisasi

b. Untuk meraih kesempatan-kesempatan (opportunities) c. Adanya instruksi-instruksi (directives)

Menurut Jogiyanto (2005: 37-38) pengembangan suatu sistem nantinya akan berkaitan dengan PIECES, yang artinya:

a. Performance, yaitu peningkatan terhadap kinerja sistem yang baru

sehinggan akan menjadi lebih efektif.

b. Information, yaitu peningkatan terhadap kualitas informasi yang

disajikan.

c. Economy, peningkatan terhadap manfaat-manfaat atau

d. Control, yaitu peningkatan terhadap pengendalian untuk mendeteksi

dan memperbaiki kesalahan-kesalahan serta kecurangan-kecurangan yang telah dan akan terjadi.

e. Eficiency, yaitu peningkatan terhadap efisiensi operasi.

f. Services, yaitu peningkatan terhadap pelayanan yang diberikan oleh

sistem.

2. Tujuan Pengembangan Sistem

Pengembangan sistem dilakukan ada beberapa tujuan yang hendak dicapai. Menurut Mulyadi (2001: 19-20) tujuan-tujuan tersebut adalah: a. Untuk menyediakan informasi bagi pengelola informasi yang baru. b. Untuk memperbaiki informasi yang dihasilkan oleh informasi yang

sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern. d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi.

H. Analisis Sistem

1. Pengertian Analisis Sistem

kebutuhan-kebutuhan yang diharapkan, sehingga dapat diusulkan perbaikan-perbaikannya (Jogiyanto, 2005:129).

2. Tahap Analisis Sistem

Menurut Jogiyanto (2005: 130) langkah-langkah dalam analisis sistem adalah:

a. Identify, yaitu mengidentifikasi masalah, mencakup:

1) Mengidentifikasi penyebab masalah

Pada tahap ini analis sistem akan melakukan identifikasi mengenai penyebab masalah atas suatu masalah yang terjadi di perusahaan. Langkah ini merupakan awal dalam mengidentifikasi masalah.

2) Mengidentifikasi titik keputusan

Langkah selanjutnya setelah melakukan identifikasi terhadap penyebab masalah, analis sistem akan mengidentifikasi titik keputusan yang digunakan untuk memperbaiki masalah yang telah diidentifikasi sebelumnya.

3) Mengidentifikasi personil kunci

Langkah yang terkahir setelah menemukan penyebab masalah dan menentukan titik keputusan, analis sistem mengidentifikasi personil kunci yang secara langsung mauoun tidak langsung sebagai penyebab masalah.

c. Analize, yaitu menganalisis sitem.

d. Report, yaitu membuat laporan hasil analisis.

I. Desain Sistem

Menurut Verzello/ Reuter III dalam Jogiyanto (2005: 196) desain sistem adalah tahap setelah analisis dari siklus pengembangan sistem: pendefisinian dari kebutuhan-kebutuhan fungsional dan persiapan untuk rancang bangun implementasi; menggambarkan bagaimana suatu sistem dibentuk. Menurut Jogiyanto (2005: 197) dalam buku Analisis dan Desain Sistem, ada tujuan dalam desain sistem, yaitu:

1. Untuk memenuhi kebutuhan kepada pemakai sistem.

2. Untuk memberikan gambaran yang jelas dan rancang bangun yang

lengkap kepada pemrogram komputer dan ahli-ahli teknik lainnya yang terlibat.

J. Alat Komunikasi dalam Sistem 1. Bagan alir

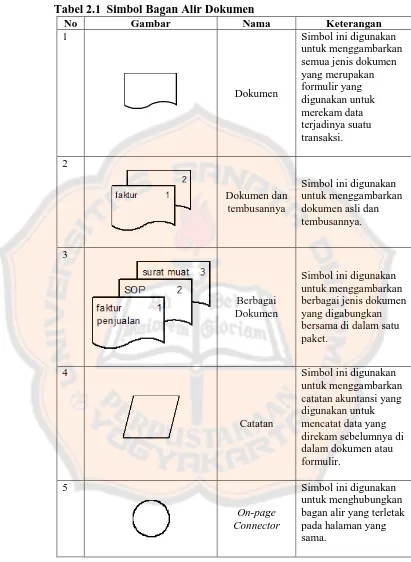

Tabel 2.1 Simbol Bagan Alir Dokumen

No Gambar Nama Keterangan

1

Dokumen

Simbol ini digunakan untuk menggambarkan semua jenis dokumen yang merupakan

Simbol ini digunakan untuk menggambarkan dokumen asli dan tembusannya.

3

Berbagai Dokumen

Simbol ini digunakan untuk menggambarkan berbagai jenis dokumen yang digabungkan bersama di dalam satu paket.

4

Catatan

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen atau formulir.

5

On-page Connector

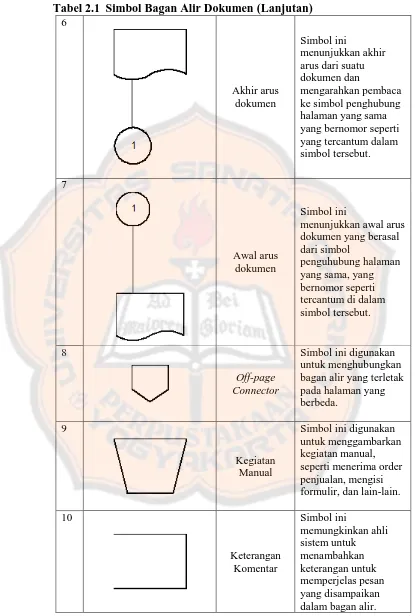

Tabel 2.1 Simbol Bagan Alir Dokumen (Lanjutan) arus dari suatu dokumen dan

mengarahkan pembaca ke simbol penghubung halaman yang sama yang bernomor seperti yang tercantum dalam simbol tersebut.

7

Awal arus dokumen

Simbol ini

menunjukkan awal arus dokumen yang berasal dari simbol

penguhubung halaman yang sama, yang bernomor seperti tercantum di dalam simbol tersebut.

8

Off-page Connector

Simbol ini digunakan untuk menghubungkan bagan alir yang terletak pada halaman yang berbeda.

9

Kegiatan Manual

Simbol ini digunakan untuk menggambarkan kegiatan manual, seperti menerima order penjualan, mengisi formulir, dan lain-lain.

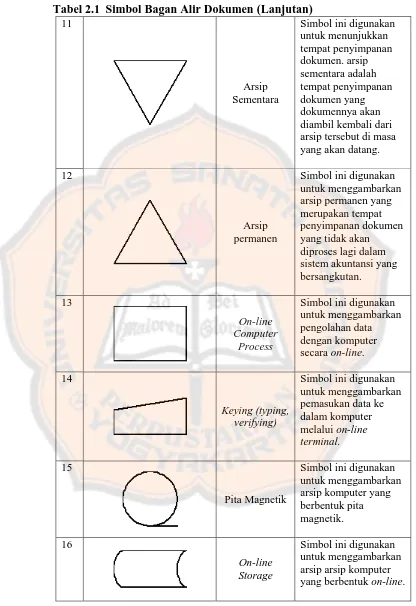

Tabel 2.1 Simbol Bagan Alir Dokumen (Lanjutan) 11

Arsip Sementara

Simbol ini digunakan untuk menunjukkan diambil kembali dari arsip tersebut di masa yang akan datang.

12

Arsip permanen

Simbol ini digunakan untuk menggambarkan arsip permanen yang merupakan tempat penyimpanan dokumen yang tidak akan diproses lagi dalam sistem akuntansi yang bersangkutan.

13

On-line Computer

Process

Simbol ini digunakan untuk menggambarkan

Simbol ini digunakan untuk menggambarkan pemasukan data ke dalam komputer melalui on-line terminal.

15

Pita Magnetik

Simbol ini digunakan untuk menggambarkan arsip komputer yang berbentuk pita magnetik.

16

On-line Storage

Tabel 2.1 Simbol Bagan Alir Dokumen (Lanjutan) 17

Keputusan

Simbol ini digunakan untuk menggambarkan keputusan yang harus dibuat dalam proses pengolahan data. data. Anak panah tidak perlu dicantumkan jika arus dokumen

mengarah ke bawah dan ke kanan, tetapi jika arus dokumen mengarah ke atas dan ke kiri, anak perlu dicantumkan.

19

Persimpangan Garis Alir

Jika dua garis alir bersimpangan, untuk menunjukkan arah masing-masing garis, salah satu garis dibuat sedikit melengkung

Simbol ini digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya.

21

Terminal

Tabel 2.1 Simbol Bagan Alir Dokumen (Lanjutan)

Sumber: Mulyadi, 2001: 60-63

2. Diagram Arus Data (DFD/ Data flow Diagram)

Menurut Jogiyanto (2005: 700) DFD sering digunakan untuk menggambarkan suatu sistem yang telah ada atau sistem baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir (misalnya lewat telpon, surat, dan sebagainya) atau lingkungan fisik dimana data tersebut akan disimpan (misalnya file kartu, microfiche, hard disk, tape, diskette, dan lain sebagainya). Simbol yang digunakan dalam pembuatan Data Flow

Diagram bisa dilihat pada Tabel 2.2.

22

Masuk ke Sistem

Simbol ini digunakan untuk menggambarkan masuk ke sistem yang digambarkan dalam bagan alir.

23

Keluar ke Sistem

Tabel 2.2 Simbol DFD (Data Flow Diagram)

No Gambar Nama Keterangan

1

Kesatuan luar

Kesatuan luar merupakan kesatuan (entity) di lingkungan luar sistem yang dapat berupa orang, organisasi atau sistem lainnya yang berada di lingkungan luarnya yang akan memberikan input atau menerima output dari sistem.

2

Arus Data

Arus data menunjukkan arus data yang dapat berupa masukan untuk sistem atau hasil dari proses sistem. 3

Proses

Proses adalah kegiatan atau kerja yang dilakukan oleh orang, mesin, atau komputer dari hasil suatu arus data yang masuk ke dalam proses untuk dihasilkan arus data yang akan keluar dari proses. 4

Simpanan Data

Simpanan data merupakan simpanan dari sebuah data.

Sumber: Jogiyanto (2005: 700-707)

K. Review Penelitian Terdahulu

perancangan input, perancangan database, perancangan proses, perancangan output dan perancangan pengendalian. Kesimpulan yang dapat diambil PT PG/ PS Madu Baru Madukismo belum melakukan penerapan sistem akuntansi penjualan kredit dengan baik. Permasalahan yang muncul disebabkan karena belum adanya pemisahan tugas dan prosedur pencatatan yang kurang tepat.

akuntansi penjualan kredit di dalam perusahaan sebagian sudah tepat atau sesuai dengan teori.

45 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, yaitu penelitian yang dilakukan dengan meneliti kegiatan perusahaan secara langsung mengenai sistem informasi akuntansi penjualan kredit yang dilakukan oleh Penerbit-Percetakan Kanisius Yogyakarta.

B. Subyek dan Obyek Penelitian 1. Subyek Penelitian

a. Bagian penjualan b. Bagian gudang c. Bagian akuntansi d. Bagian pengiriman e. Bagian penagihan f. Bagian kredit 2. Obyek Penelitian

C. Waktu dan Lokasi Penelitian

1. Waktu penelitian dilaksanakan pada bulan November 2012 sampai

dengan Februari 2013.

2. Lokasi penelitian akan dilakukan di Penerbit-Percetakan Kanisius

Yogyakarta.

D. Data yang diperlukan

1. Gambaran umum perusahaan

2. Struktur organisasi (termasuk tugas, wewenang dan deskripsi jabatan) 3. Prosedur penjualan kredit yang berjalan

4. Dokumen, formulir, dan catatan yang digunakan

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu: 1. Metode Wawancara

Wawancara merupakan teknik mengajukan pertanyaan langsung atau melakukan tanya jawab secara lisan dengan bagian subjek penelitian, untuk memperoleh informasi atau data yang dibutuhkan mengenai kegiatan penjualan yang dilakukan dan mengenai gambaran umum perusahaan.

2. Metode Observasi

melakukan pengamatan secara langsung terhadap kegiatan penjualan kredit yang berlangsung di Penerbit-Percetakan Kanisius Yogyakarta. Kegiatan dimulai dari diterimanya surat pesanan dari pelanggan hingga pesanan tersebut di proses dan menjadi sebuah faktur.

3. Metode Dokumentasi

Teknik dokumentasi merupakan teknik pengumpulan data yang dilakukan dengan cara mengumpulkan dan melihat berkas, catatan, dokumen, dan lain sebagainya yang berkaitan dengan transaksi penjualan kredit Penerbit-Percetakan Kanisius Yogyakarta. Data yang diperoleh berupa faktur pajak, alur penjualan yang terjadi di perusahaan, dan dokumen akuntansi yang digunakan oleh perusahaan.

F. Teknik Analisis Data

Teknik yang digunakan oleh penulis untuk menjawab rumusan masalah adalah:

1. Teknik yang digunakan untuk menjawab rumusan masalah yang pertama

perusahaan, catatan apa saja yang digunakan oleh perusahaan untuk mencatat transaksi, dan yang terakhir adalah prosedur yang dilakukan oleh perusahaan, menjelaskan mengenai pengendalian internal yang berkaitan dengan lingkungan pengendalian, perhitungan risiko, informasi dan komunikasi, aktivitas pengendalian, dan pemonitoran.

2. Teknik yang digunakan untuk menjawab rumusan masalah yang kedua yaitu mengenai usulan rancangan sistem penjualan kredit di Penerbit-Percetakan Kanisius Yogyakarta, yaitu:

a. Menemukan permasalahan dalam sistem yang ada, maka penulis

mewawancarai pihak-pihak yang berkaitan dengan sistem penjualan kredit. Berdasarkan hasil wawancara maka akan dilakukan pengidentifikasian masalah dengan langkah:

1) Mengidentifikasi masalah yang terjadi

Langkah awal yang dilakukan untuk mengidentifikasi masalah yang ada di perusahaan yaitu dengan mencari dan menemukan masalah yang dihadapi perusahaan dalam sistem penjualan kredit. Cara mengindentifikasi dengan melakukan wawancara kepada orang yang terkait dengan penjualan kredit serta melakukan observasi mengenai sistem yang berjalan dalam penjualan kredit.

2) Mengidentifikasi penyebab masalah

diidentifikasi. Cara mengidentifikasi penyebab masalah yaitu dengan melakukan analisis terhadap data-data yang diperoleh selama proses penelitian.

3) Mengidentifikasi titik keputusan

Setelah menemukan penyebab timbulnya suatu masalah, langkah selanjutnya yaitu menentukan titik keputusan yang mengakibatkan sebab masalah itu muncul, sehingga titik keputusan bisa digunakan untuk memperbaiki masalah yang telah diidentifikasi.

4) Mengidentifikasi personil-personil kunci

Langkah yang terakhir yaitu mengidentifikasi personil yang secara langsung maupun tidak langsung sebagai penyebab masalah itu muncul.

b. Mengevaluasi sistem yang berjalan apakah telah sesuai dengan

kebutuhan pemakainya.

c. Membuat rancangan fungsi yang terkait dengan sistem akuntansi

penjualan kredit.

d. Membuat rancangan jaringan prosedur yang membentuk sistem akuntansi penjualan kredit.

e. Membuat rancangan dokumen baru yaitu surat pesanan penjualan. f. Membuat bagan alir dokumen (flowchart) untuk sistem yang

diusulkan, langkah-langkahnya:

2) Menentukan jaringan prosedur yang membentuk sistem penjualan kredit.

3) Menentukan dokumen apa saja yang digunakan dalam sistem penjualan kredit.

4) Menentukan catatan akuntansi yang digunakan dalam sistem penjualan kredit.

5) Menggambar bagan alir dokumen yang diusulkan dengan cara: a) Menggambarkan bagan alir sistem dari atas ke bawah dengan

jelas dan mulai dari bagian kiri dari suatu halaman

b) Menunjukkan kegiatan di dalam bagan alir sistem dengan jelas.

c) Menunjukkan dengan jelas kegiatan akan dimulai dari mana

dan berakhir dimana.

d) Menggunakan suatu kata yang akan mewakili suatu pekerjaan

untuk masing-masing kegiatan didalam bagan alir dokumen. e) Mengurutkan masing-masing kegiatan didalam bagan alir

sistem dalam urutannya yang semestinya.

f) Menunjukkan dengan jelas kegiatan yang terpotong dan akan disambung dengan menggunakan simbol penghubung.

g) Memberikan uraian penjelasan atas rancangan bagan alir sistem yang telah dibuat.

1) Mengidentifikasi entitas yang terlibat di dalam sistem penjualan kredit

2) Mengidentifikasi masukan dan keluaran yang terlibat dalam entitas

3) Membuat diagram konteks

4) Membuat bagan berjenjang untuk semua proses

5) Membuat DFD untuk level 0 dan level 1 untuk tiap prosesnya

52 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

Pada tanggal 26 Januari 1922, sebuah percetakan bernama Canisius Drukkerij didirikan di Yogyakarta sebagai sebuah karya misi. Percetakan ini membantu menyediakan buku-buku pelajaran bagi sekolah kaum pribumi serta buku-buku doa bagi Gereja Katolik di Indonesia.

Sekitar tahun 1928, Canisius Drukkerij mencetak beberapa majalah pergerakan, seperti Tamtama Dalem dan Swaratama yang memberi kontribusi penting dalam perjuangan kaum muda di Indonesia untuk meraih kemerdekaan. Pada masa awal kemerdekaan, Pemerintah Indonesia mempercayai Percetakan Kanisius untuk mencetak ORI, Oeang Republik Indonesia. Itulah pertama kalinya ORI dicetak dan diedarkan sebagai alat perjuangan mempertahankan kemerdekaan setelah proklamasi 17 Agustus 1945.

Setelah penyerahan kedaulatan Republik Indonesia, Indonesia memasuki era baru, yaitu "Proses Indonesianisasi". Percetakan Kanisius memberikan kontribusi dalam proses indonesianisasi dengan menerbitkan buku-buku pelajaran berbahasa Indonesia. Sejak saat itu karya Kanisius bukan hanya percetakan, melainkan juga penerbitan.

terjadi begitu banyak langkah modernisasi, pengembangan sumber daya manusia, dan kemandirian finansial. Pada pertengahan tahun 1990-an Kanisius memperluas bidang layanan hingga ke jenis produk majalah dan multimedia. Kini, setelah 91 tahun berkarya, Kanisius tetap berkomitmen untuk menghadirkan produk-produk media yang diharapkan mampu memberikan pencerahan dan memberdayakan manusia, membangkitkan sensititivitas manusia terhadap kondisi di sekitarnya.

B. Visi dan Misi Visi :

Penerbit-Percetakan Kanisius menjadi penerbit-percetakan profesional yang berperan aktif dalam panggilan gereja untuk mewujudkan masyarakat yang lebih beriman dan bermartabat.

Misi:

1. Menyediakan produk dan jasa yang berkualitas di bidang penerbitan dan

percetakan untuk Gereja dan dunia pendidikan.

2. Mengembangkan kompetensi karyawan untuk bekerja dalam tim demi kepuasan pelanggan.

3. Menyelenggarakan pemasaran yang etis dan efektif.

5. Mengembangkan tata kelola perusahaan yang sehat, transparan, dinamis dan akuntabel.

6. Mendukung karya pendidikan.

C. Lokasi Perusahaan

Lokasi perusahan terletak di Kota Yogyakarta dengan alamat lengkap Jalan Cempaka 9, Deresan, Yogyakarta 55281. Mengingat jumlah pelanggan yang tersebar di seluruh penjuru nusantara serta beberapa kota di luar negeri, Penerbit dan Percetakan Kanisius mendirikan beberapa kantor pemasaran yang terletak di Bandung, Jakarta, Surabaya, dan Palembang.

D. Struktur Organisasi Perusahaan

Struktur organisasi dalam sebuah perusahaan maupun suatu organisasi diperlukan keberadaanya. Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian secara posisi yang ada pada perusahaan dalam menjalin kegiatan operasional untuk mencapai tujuan.

Gambar 4.1 Struktur Organisasi Penerbit dan Percetakan Kanisius Yogyakarta

Sumber: Penerbit-Percetakan Kanisius Yogyakarta

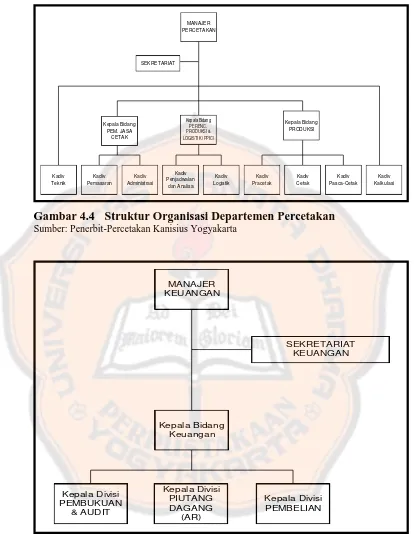

Masing-masing departemen yang ada di Penerbit-Percetakan Kanisius Yogyakarta memiliki seorang sekretaris yang membantu pekerjaan sekretariatan untuk masing-masing departemen. Namun, khusus untuk departemen penerbitan, sekretariat yang dimiliki merupakan sebuah divisi. Hal ini dikarenakan, banyaknya personil yang ada di dalamnya dan mengerjakan berbagai tugas yang berkaitan dengan penerbitan. Pada gambar 4.2 merupakan gambar struktur organisasi deparetemen SDM dan sarana prasarana beserta dengan seorang kepala bidang dan divisi yang ada di bawahnya. Pada gambar 4.3 menggambarkan struktur organisasi departemen penerbitan beserta beberapa kepala bidang dan divisi yang ada dibawahnya. Lalu pada gambar 4.4 merupakan gambar struktur organisasi departemen percetakan beserta dengan kepala bidang dan divisi yang ada dibawahnya, sedangkan pada gambar 4.5 merupakan gambar struktur organisasi

departemen keuangan beserta dengan kepala bidang dan divisi yang ada dibawahnya.

Gambar 4.2 Struktur Organisiasi Departemen SDM, Sarana dan Prasarana

Sumber: Penerbit-Percetakan Kanisius Yogyakarta

Gambar 4.3 Struktur Organisasi Departemen Penerbitan

Gambar 4.4 Struktur Organisasi Departemen Percetakan

Sumber: Penerbit-Percetakan Kanisius Yogyakarta

Gambar 4.5 Struktur Organisasi Departemen Keuangan

Sumber: Penerbit-Percetakan Kanisius Yogyakarta

Setiap divisi yang ada di Penerbit-Percetakan Kanisius Yogyakarta memiliki tugas masing-masing. Pada Tabel 4.1 mendeksripsikan tentang tugas dari setiap divisi yang ada di Penerbit dan Percetakan Kanisius Yogyakarta.

Tabel 4.1 Deskripsi Tugas setiap Divisi Penerbit-Percetakan Kanisius Yogyakarta

No Nama Bagian Tugas

1 Direktur Mempimpin perusahaan dan membuat

kebijakan yang berkaitan dengan perusahaan.

2 Wakil Direktur Mengelola perencanaan, pelaksanaan, dan evaluasi strategi mutu produk dan jasa perusahaan. Memberi arahan bagi terciptanya komitmen mutu manajemen perusahaan, mengoordinasi pelaksanaan program kerja manajemen secara terpadu. Serta, mengelola perencanaan,

pelaksanaan, dan evaluasi strategi jejaring perusahaan.

2 Kepala Divisi SIM a. Software

b. Hardware

Mengelola sistem aplikasi dan/ atau program-program untuk mendukung operasional perusahaan. Mengelola pemeliharaan sistem aplikasi dan program pendukung operasional perusahaan.

Mengelola jaringan komputer perusahaan. Mengelola sistem penyimpanan data/ server seluruh unit kerja di perusahaan. Mengelola penyediaan perangkat komputer dan perawatannya.

3. Kepala Divisi Internal Audit Merencanakan dan menyusun program audit internal perusahaan. Menjalankan audit internal di seluruh unit kerja perusahaan. Memberikan rekomendasi perbaikan kepada direksi (sebagai penentu kebijakan) berdasarkan hasil temuan audit internal.

4. Kepala Divisi Sekretariat Perusahaan

Tabel 4.1 Deskripsi Tugas setiap Divisi Penerbit-Percetakan Kanisius Yogyakarta (Lanjutan)

5 Manajer SDM dan Sarana Prasarana

Mengelola pembelajaran dan pengembangan organisasi,

mengembangkan upaya pemberdayaan SDM maupun sarana dan prasarana fisik. Mengelola rekrutmen dan pelatihan SDM sesuai kebutuhan organisasi. Hingga, mengelola peraturan-peraturan organisasional dan administrasi serta database kepegawaian.

a. Sekretariat SDM dan Sarana Prasarana

b. Kepala Divisi Sarana Prasarana

c. Kepala Divisi Kepegawaian

d. Kepala Divisi Perencanaan dan Pengembangan

Melakukan pekerjaan support

kesekretariatan untuk seluruh bagian SDM dan Sarana Prasarana

Mengelola sarana dan prasarana untuk mendukung proses operasional perusahaan. Mengelola pelayanan kerumahtanggaan dan pemeliharaan lingkungan perusahaan. Mengelola penggunaan dan perawatan kendaraan dinas perusahaan. Mengelola sistem keamanan aset dan lingkungan perusahaan.

Mengelola dan menjalankan proses pemberian kompensasi (gaji) dan fasilitas kesejahteraan karyawan. Melakukan pengelolaan database karyawan untuk keperluan pemberian kompensasi dan fasilitas kesejahteraan karyawan. Menjalankan proses administrasi kepersonaliaan.

Tabel 4.1 Deskripsi Tugas setiap Divisi Penerbit-Percetakan Kanisius Yogyakarta (Lanjutan)

6. Manajer Penerbitan Mengelola pengembangan usaha penerbitan sesuai visi-misi

organisasi, mengembangkan bidang-bidang dalam lingkup departemen penerbitan hingga siap menjadi unit bisnis strategik. Mengoordinasikan aspek-aspek pengembangan produk dan pengembangan pasar secara seimbang sehingga terjadi pertumbuhan usaha yang sehat. Mengoordinasikan aktivitas bidang-bidang dalam lingkup departemen penerbitan hingga menjadi produktif. a. Divisi Sekretariat Penerbitan

b. Kepala Bidang Distribusi dan administrasi pemasaran 1) Kepala Divisi Gudang dan

Ekspedisi

2) Divisi Administrasi Pemasaran

c. Kepala Bidang Pen. Gerejawi 1) Kepala Divisi Redaksi

Menerima naskah yang dibuat oleh penulis (eskternal) dan

mengelompokkan naskah untuk didistribusikan kepada divisi yang terkait, yaitu divisi produk gerejawi atau divisi produk kependidikan/ umum. Mengurus seluruh kegiatan administrasi yang berkaitan dengan naskah dan pengarang.

Melakukan penataan buku dalam gudang. Melakukan pelayanan buku pesanan dari customer. Melakukan pelayanan retur dari customer.

Memproses laporan transaksi customer. Menangani complain dari customer. Mengaudit faktur-faktur penjualan. Melakukan analisis laporan transaksi.

Tabel 4.1 Deskripsi Tugas setiap Divisi Penerbit-Percetakan Kanisius Yogyakarta (Lanjutan)

2) Kepala div Pemasaran

d. Kepala Bidang Pen. Pendidikan/ Umum

1) Kepala Divisi Redaksi

2) Kepala Divisi Pemasaran

e. Kepala Bidang Penerbitan Digital

1) Kepala Divisi Buku Elektronik

2) Kepala Divisi Promosi Internal dan

Multimedia

f. Kepala Bidang Penjualan 1) Kadiv TAKOM

Memetakan pasar dan potensi omset. Memonitor dan melayani penjualan produk gerejawi. Memonitor dan menjalankan program-program promosi produk gerejawi. Memonitor penyelesaian pembayaran tagihan customer.

Menyusun rencana pengadaan dan pengerjaan naskah produk kependidikan/ umum. Menjalankan proses pengerjaan naskah. Melakukan pengembangan produk dan relasi keredaksian.

Memetakan pasar dan potensi omset. Memonitor dan melayani penjualan produk kependidikan/ umum. Memonitor dan menjalankan program-program promosi produk kependidikan/ umum. Memonitor penyelesaian pembayaran tagihan customer.

Menyusun rencana pengadaan dan pengerjaan naskah produk digital book. Menjalankan proses pengerjaan naskah digital. Melakukan pengembangan produk dan relasi keredaksian.

Mengelola website Kanisius sebagai sarana promosi sekaligus sebagai sarana penjualan produk. Memproduksi produk-produk multimedia sebagai bahan support atau pendukung produk baru dari bidang gerejawi maupun pendidikan.

Melakukan pelayanan penjualan retail atas produk buku dan multimedia di showroom Kanisius. Menangani keluhan penjualan dari customer. Melakukan pekerjaan administrasi pelayanan penjualan customer showroom. Menjalankan fungsi

Tabel 4.1 Deskripsi Tugas setiap Divisi Penerbit-Percetakan Kanisius Yogyakarta (Lanjutan)

2) Kadiv DIY/ Jateng

3) Kepala KPJ

4) Kepala KPB

5) Kepala KPS

6) Kepala KPP

Melakukan penjualan produk buku dan multimedia di area DIY Jateng. Menjalankan kegiatan administrasi penjualan. Melakukan collecting data dan informasi untuk pengembangan penjualan di area DIY Jateng.

Melakukan penjualan produk buku dan multimedia di area Jakarta. Menjalankan kegiatan administrasi penjualan. Melakukan collecting data dan informasi untuk

pengembangan penjualan di area Jakarta.

Melakukan penjualan produk buku dan multimedia di area Bandung. Menjalankan kegiatan administrasi penjualan. Melakukan collecting data dan informasi untuk

pengembangan penjualan di area Bandung.

Melakukan penjualan produk buku dan multimedia di area Surabaya. Menjalankan kegiatan administrasi penjualan. Melakukan collecting data dan informasi untuk

pengembangan penjualan di area Surabaya.

Melakukan penjualan produk buku dan multimedia di area Palembang.

Menjalankan kegiatan administrasi penjualan. Melakukan collecting data dan informasi untuk pengembangan penjualan di area Palembang.

7 Manajer Departemen Percetakan

Mengelola pengembangan layanan percetakan untuk mendukung usaha penerbitan sesuai visi-misi organisasi, mengoordinasi aktivitas bidang-bidang dalam lingkup departemen percetakan hingga menjadi produktif. Mengelola pengembangan usaha jasa percetakan dan mengoordinasikan proses pelaksanaan dan pemeliharaan ISO SMM 9001: 2008. a. Sekretariat Percetakan Melakukan pekerjaan support