ABSTRAK

ANALISIS EFEKTIVITAS PENGENDALIAN INTERN PENGELUARAN KAS

Studi Kasus di PT Penerbit dan Percetakan

Serly Putri Puspitasari NIM : 122114059 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan dalam penelitian ini adalah: (1) untuk mengetahui apakah pengendalian intern pengeluaran kas di PT Penerbit dan Percetakan sudah sesuai dengan kajian teori menurut COSO, (2) untuk mengetahui efektivitas pengendalian intern terhadap pengeluaran kas yang ditetapkan oleh PT Penerbit dan Percetakan. Penelitian dilaksanakan pada Maret 2016 sampai dengan Mei 2016.

Jenis penelitian ini adalah studi kasus, teknik pengumpulan data yang digunakan adalah teknik pengumpulan data wawancara, dokumentasi, dan observasi. Teknik analisis data yang digunakan yaitu teknik analisis data deskriptif dan uji kepatuhan.

Hasil yang diperoleh dari penelitian ini adalah (1) pengendalian intern berkaitan dengan pengeluaran kas di PT Penerbit dan Percetakan sudah sesuai dengan lima komponen pengendalian intern, (2) pengendalian intern pada pengeluaran kas yang diterapkan PT Penerbit dan Percetakan sudah efektif.

ABSTRACT

THE ANALYSIS OF INTERNAL CONTROL EFFECTIVENESS ON CASH DISBURSEMENT

Case Studies in PT Penerbit and Percetakan

Serly Putri Puspitasari NIM : 122114059 Universitas Sanata Dharma

Yogyakarta 2016

The purpose of this research are: (1) to determine whether internal control of cash disbursement at PT Penerbit dan Percetakan has been in accordance with COSO standard, (2) to assess the effectiveness of internal control of cash disbursement established by the PT Penerbit dan Percetakan. The research was conducted from March 2016 until May 2016.

This research is a case study. Data were obtained by interview, documentation, and observation. The data was analyzed by descriptive analysis and compliance test.

The results showed (1) the internal control of cash disbursement at PT Penerbit and Percetakan has been in accordance with the five components of internal control, and (2) through compliance test, the internal control on cash disbursement at PT Penerbit and Percetakan was effective.

Studi Kasus di PT Penerbit dan Percetakan

SKRIPSI

Diajukan untuk Memenuhi Salah SatuSyarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Serly Putri Puspitasari NIM: 122114059

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2016

Studi Kasus di PT Penerbit dan Percetakan

SKRIPSI

Diajukan untuk Memenuhi Salah SatuSyarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Serly Putri Puspitasari NIM: 122114059

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2016

Studi Kasus di PT Penerbit dan Percetakan

SKRIPSI

Diajukan untuk Memenuhi Salah SatuSyarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Serly Putri Puspitasari NIM: 122114059

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS EFEKTIVITAS PENGENDALIAN INTERN

PENGELUARAN KAS

(Studi Kasus di PT Penerbit dan Percetakan)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Serly Putri Puspitasari NIM: 122114059

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

(Studi Kasus di PT Penerbit dan Percetakan)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Serly Putri Puspitasari NIM: 122114059

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

(Studi Kasus di PT Penerbit dan Percetakan)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Serly Putri Puspitasari NIM: 122114059

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

HALAMAN MOTTO DAN PERSEMBAHAN

“Orang yang pintar bukanlah orang yang merasa pintar, akan tetapi ia

adalah orang yang merasa bodoh, dengan begitu ia tak akan pernah

berhenti untuk terus belajar”.

Dan“

Oleh karena itu Aku berkata kepadamu: Mintalah maka akan diberikan

kepadamu; carilah, maka kamu akan mendapat; ketoklah maka pintu

akan dibukakan bagimu. Jadi jika kamu yang jahat tahu memberi

pemberian baik kepada anak-anakmu, apalagi Bapamu yang di surga! Ia

akan memberikan Roh Kudus kepada mereka yang meminta

kepadaNya.”

(Lukas 11:9,13)

Skripsi ini kupersembahkan untuk :

Papaku Heru Susanto dan Mamaku Ratnawati

Kakak, adik, kekasih dan semua keluargaku

vii

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, S.E., M.B.A. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Dra. YF. Gien Agustinawansari, M.M., Akt. selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

5. Dr. Titus Odong Kusumajati, MA. selaku Dosen Pembimbing Akademik yang telah memberikan kontribusi berupa masukan-masukan yang berguna pada saat penulis mengerjakan skripsi.

6. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah membagikan ilmu dan pengalamannya dalam proses perkuliahan.

7. Dra. Sri Puspitawati selaku Finance Manager; Erwin, S.E. selaku General

Manager; Pratiwi Eka Ramadhani (s.psi) selaku Human Resource

ix

HALAMAN MOTTO DAN PERSEMBAHAN………... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS……….. v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS……….. vi

HALAMAN KATA PENGANTAR ………. vii

HALAMAN DAFTAR ISI……… ix A. Latar Belakang Masalah……… 1

B. Rumusan Masalah……….. 5

a. Pengertian Pengeluaran Kas……… 10

B. Pengendalian Intern 1. Pengertian Pengendalian Intern ……….. 18

2. Tujuan Pengendalian Intern………. 19

3. Komponen-komponen Pengendalian Intern……… 20

C. Efektivitas Pengendalian Intern 1. Pengujian Adanya Kepatuhan Terhadap Pengendalian Intern.….. 39

2. Pengujian Tingkat Kepatuhan Terhadap Pengendalian Intern.…… 39

BAB III METODE PENELITIAN A. Paradigma Penelitian……… 43

B. Jenis Penelitian………. 44

C. Tempat dan Waktu Penelitian……….. 45

x

E. Definisi Operasional Variabel……….. 46

F. Desain Penelitian………... 48

G. Data yang Dicari……….. 48

H. Teknik Pengumpulan Data……….……. 49

I. Teknik Pengambilan Sampel………. 50

J. Teknik Analisis Data……… 52

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan………. 67

B. Visi, Misi dan Filosofi Perusahaan………. 69

C. Lokasi Perusahaan……….. 69

D. Struktur Organisasi Perusahaan………... 70

E. Budaya Perusahaan……… 70

F. Personalia dan Proses Produksi……….. 72

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Pengeluaran Kas dan Pengendalian Intern PT Penebit dan Percetakan……….. 76

B. Pengujian Kepatuhan ………..……… 116

C. Pembahasan ………...………. 129

BAB VI PENUTUP A. Kesimpulan………... 132

B. Keterbatasan Penulisan……… 134

C. Saran……….... 134

DAFTAR PUSTAKA………... 136

xi

DAFTAR TABEL

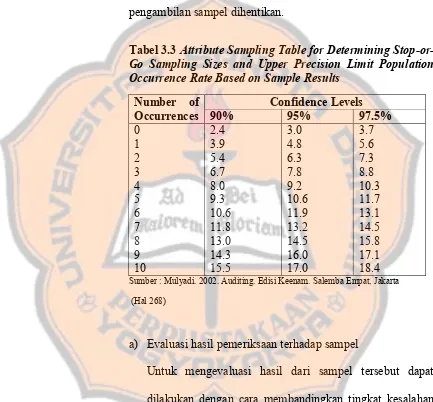

Halaman Tabel 3.1 Besarnya Minimum untuk Pengujian Kepatuhan………. 62 Tabel 3.2Stop-or-Go Decision………. . 63 Tabel 3.3Attribute Sampling Table for Determining Stop-or-Go Sampling

Sizes dan Upper Precision Limit Population Occurrence Rate

Based on Sample Results……….. 64

Tabel 5.1 Perbandingan kajian teori tentang komponen dalam sistem pengendalian intern menurut COSO dengan yang ada di

PT Penerbit dan Percetakan……... 98 Tabel 5.2 Perbandingan kajian teori tentang dokumen yang digunakan

berkaitan dengan pengeluaran kas yang ada di PT Penerbit

dan Percetakan………... 112

Tabel 5.3 Perbandingan kajian teori tentang prosedur berkaitan dengan

Pengeluaran kas yang ada di PT Penerbit dan Percetakan………. 120 Tabel 5.4 Hasil Pengujian Kepatuhan pada Bukti Kas Keluar ………. 124 Tabel 5.5 TabelStop-or-Go-Decision……… 126 Tabel 5.6Attribute Sampling Table for Determining Stop-or-Go Sampling

Sizes dan Upper Precision Limit Population Occurrence

Rate Based on Sample Results……… 127

xii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Dokumen Bukti Pengeluaran Kas………. 14

Gambar 2.2 Cek………. 15

Gambar 2.3 Permintaan Cek……….. 16

Gambar 3.1 Paradigma Penelitian……….. 44

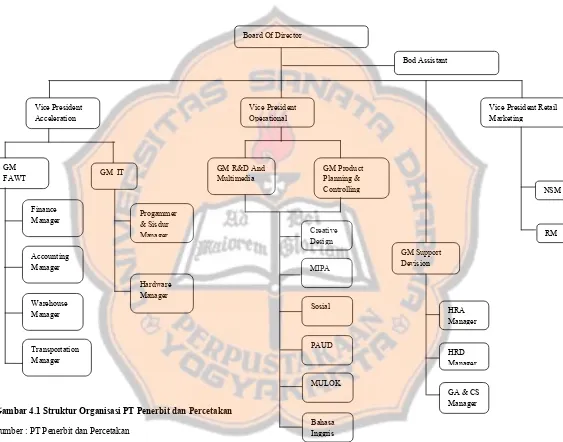

Gambar 4.1 Bagan Struktur Organisasi PT Penerbit dan Percetakan……… 71

Gambar 4.2 Proses Pembuatan Buku ………. 73

Gambar 5.1 Bagan Alir Sistem Pengeluaran Kas PT Penerbit dan Percetakan yang dilakukan oleh Bagian Finance dan BOD…. 117 Gambar 5.2 Bagan Alir Sistem Pengeluaran Kas PT Penerbit dan Pecetakan yang dilakukan oleh BagianManagerdanGM finance……… 118

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Pedoman Wawancara Pengendalian Intern

Pengeluaran Kas PT Penerbit dan Percetakan……… 138

Lampiran 2 Surat Keterangan Penelitian……….... 150

Lampiran 3 Bukti Pengeluaran Bank……….. 151

xiv ABSTRAK

ANALISIS EFEKTIVITAS PENGENDALIAN INTERN PENGELUARAN KAS

Studi Kasus di PT Penerbit dan Percetakan

Serly Putri Puspitasari NIM : 122114059 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan dalam penelitian ini adalah: (1) untuk mengetahui apakah pengendalian intern pengeluaran kas di PT Penerbit dan Percetakan sudah sesuai dengan kajian teori menurut COSO, (2) untuk mengetahui efektivitas pengendalian intern terhadap pengeluaran kas yang ditetapkan oleh PT Penerbit dan Percetakan. Penelitian dilaksanakan pada Maret 2016 sampai dengan Mei 2016.

Jenis penelitian ini adalah studi kasus, teknik pengumpulan data yang digunakan adalah teknik pengumpulan data wawancara, dokumentasi, dan observasi. Teknik analisis data yang digunakan yaitu teknik analisis data deskriptif dan uji kepatuhan.

Hasil yang diperoleh dari penelitian ini adalah (1) pengendalian intern berkaitan dengan pengeluaran kas di PT Penerbit dan Percetakan sudah sesuai dengan lima komponen pengendalian intern, (2) pengendalian intern pada pengeluaran kas yang diterapkan PT Penerbit dan Percetakan sudah efektif.

xv ABSTRACT

THE ANALYSIS OF INTERNAL CONTROL EFFECTIVENESS ON CASH DISBURSEMENT

Case Studies in PT Penerbit and Percetakan

Serly Putri Puspitasari NIM : 122114059 Universitas Sanata Dharma

Yogyakarta 2016

The purpose of this research are: (1) to determine whether internal control of cash disbursement at PT Penerbit dan Percetakan has been in accordance with COSO standard, (2) to assess the effectiveness of internal control of cash disbursement established by the PT Penerbit dan Percetakan. The research was conducted from March 2016 until May 2016.

This research is a case study. Data were obtained by interview, documentation, and observation. The data was analyzed by descriptive analysis and compliance test.

The results showed (1) the internal control of cash disbursement at PT Penerbit and Percetakan has been in accordance with the five components of internal control, and (2) through compliance test, the internal control on cash disbursement at PT Penerbit and Percetakan was effective.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

dengan prosedur yang telah ditetapkan perusahaan, memungkinkan adanya penyelewengan, pencurian maupun penggelapan kas. Pengendalian intern disini membantu perusahaan untuk mengawasi kegiatan pengeluaran kas, sehingga dapat mengurangi tingkat penyalahgunaan atau penyelewengan yang dilakukan oleh karyawan. Pengendalian yang baik sangat mempengaruhi kualitas laporan keuangan yang dihasilkan perusahaan.

Penelitian ini memiliki keterbatasan berkaitan dengan pengungkapan identitas perusahaan, kebijakan tersebut sudah menjadi prosedur perusahaan yang diberikan kepada peneliti diawal perijinan untuk penelitian. Perusahaan tidak memperbolehkan pengungkapan identitas tersebut dikarenakan pihak perusahaan tidak ingin identitas perusahaan menjadi konsumsi publik, sehingga peneliti diharuskan untuk menyamarkan perusahaan tersebut. Peneliti menyamarkan perusahaan tersebut sebagai PT Penerbit dan Percetakan, PT Penerbit dan Percetakan merupakan perusahaan yang bergerak di bidang pendidikan. PT Penerbit dan Percetakan selalu konsisten menerbitkan buku-buku pelajaran dari tingkat TK sampai dengan SMA serta produk-produk alat tulis yang mendukung proses belajar mengajar di sekolah.

November 1982 CV Penerbit dan Percetakan diubah menjadi PT Penerbit dan Percetakan. Berjalannya waktu PT Penerbit dan Percetakan semakin mengalami peningkatan dan kejayaannya di dunia bisnis dalam ikut berperan aktif dalam peningkatan kualitas pendidikan nasional dilihat dari produk yang mereka hasilkan. Seiring dengan perkembangan bisnis perusahaan, maka pada tahun 1978 PT Penerbit dan Percetakan beralih dari perusahaan perorangan menjadi persekutuan komanditer. Tidak memungkiri bahwa dengan kualitas yang baik tersebut PT Penerbit dan Percetakan juga mengalami peningkatan dalam keuangan. Peningkatan keuangan suatu perusahaan yang terjadi sangat dibutuhkan juga adanya dukungan pengendalian dari perusahaan tersebut. Pemasukan dan pengeluaran kas dalam suatu perusahaan yang maju ini sangat mempengaruhi dalam pembuatan laporan keuangan dan kas juga sangat rentan sekali disalahgunakan oleh beberapa pihak yang tidak bertanggungjawab, terutama pada perusahaan yang mempunyai jenis pengeluaran yang cukup banyak dan jumlah yang cukup besar, oleh karena hal tersebut kas perlu pengawasan terhadap pengeluaran kas atau pembayaran kas yang terjadi di PT Penerbit dan Percetakan.

B. Rumusan Masalah

Berdasakan latar belakang masalah diatas, rumusan masalah yang diteliti adalah sebagai berikut :

1. Apakah pengendalian intern pengeluaran kas di PT Penerbit dan Percetakan sudah sesuai dengan teori menurut COSO ?

2. Apakah pengendalian intern pengeluaran kas di PT Penerbit dan Percetakan sudah efektif ?

C. Batasan Masalah

Batasan masalah dalam penelitian ini adalah penelitian ini tidak diperbolehkan menyebutkan identitas perusahaan, sehingga peneliti diharuskan untuk menyamarkan identitas perusahaan tersebut. Peneliti menyamarkan perusahaan tersebut sebagai PT Penerbit dan Percetakan.

D. Tujuan Penelitian

1. Untuk mengetahui apakah pengendalian intern pengeluaran kas di PT Penerbit dan Percetakan sudah sesuai dengan kajian teori menurut COSO.

E. Manfaat Penelitian

1. Bagi PT Penerbit dan Percetakan

Penelitian ini diharapkan mampu memberikan masukan atau pertimbangan berkaitan dengan pengendalian intern pengeluaran kas di PT Penerbit dan Percetakan, sehingga dapat digunakan untuk pengembilan keputusan yang tepat bagi kemajuan PT Penerbit dan Percetakan.

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan mampu menambah kelengkapkan bacaan ilmiah yang dapat digunakan sebagai informasi tambahan ataupun menjadi referensi bagi mahasiswa apabila ingin mengembangkan penelitian ini berkaitan dengan analisis efektivitas pengendalian intern, khususnya mengenai pengeluaran kas. Dan diharapkan juga mampu menambah wawasan mahasiswa berkaitan dengan analisis efektivitas pengendalian intern.

3. Bagi Penulis

F. Sistematika Penulisan Bab I Pendahuluan

Merupakan bab pendahuluan yang menguraikan latar belakang masalah, rumusan masalah, tujuan masalah, manfaat penelitian dan sistematika penulisan.

Bab II Landasan Teori

Merupakan bab yang menguraikan tentang dasar-dasar teoritis yang mendasari penulisan masalah, yang nantina akan dapat dijadikan sebagai landasan berpikir bagi penulis dalam mengolah data yang diperoleh dan menganalisa permasalahan yang diajukan dalam penelitian.

Bab III Metode Penelitian

Merupakan bab yang menguraikan paradigma penelitian, jenis penelitian, tempat penelitian, waktu penelitian, subyek dan obyek penelitian, data yang dicari, teknik pengumpulan data, teknik pengambilan sampel, dan teknik analisis data.

Merupakan bab yang menguraikan tentang sejarah singkat perusahaan, visi, misi dan filosofi perusahaan, sistem organisasi perusahaan, tugas dan tanggung jawab perusahaan, dan proses pembuatan buku.

Bab V Analisis Data dan Pembahasan

Merupakan bab yang menguraikan tentang data hasil penelitian pengendalian intern pengeluaran kas yang kemudian dianalisis dan dibahas.

Bab VI Penutup

9

BAB II

LANDASAN TEORI

A. Kas

1. Pengertian Kas

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas. Kas diperlukan untuk membiayai operasi perusahaan sehar-hari maupun mengadakan investasi baru dalam aktiva tetap karena itu kas sangat penting dalam kelangsungan aktivitas perusahaan.

“Kas adalah suatu alat pertukaran dan juga digunakan sebagai ukuran dalam akuntansi.” (Baridwan 2000: 85).

“Kas adalah alat pembayaran yang siap dan bebas digunakan untuk membiayai kegiatan umum perusahaan.” (Standar Akuntansi Keuangan 2002: 85).

Kas sangat berperan dalam menentukan kelancaran kegiatan perusahaan, dapat disimpulkan bahwa suatu perusahaan harus memiliki anggaran kas untuk menjaga posisi likuiditas dan untuk mengetahuidefisit

2. Pengeluaran Kas

a. Pengertian Pengeluaran Kas

Menurut Mulyadi (2008:543) pengertian pengeluaran kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan pengeluaran baik dengan cek maupun dengan uang tunai yang digunakan untuk kegiatan umum perusahaan.

Menurut Soemarso S.R (2004:297) pengertiaan pengeluaran kas adalah suatu transaksi yang menimbulkan berkurangnya saldo kas dan bank milik perusahaan yang diakibatkan adanya pembelian tunai, pembayaran utang maupun hasil transaksi yang menyebabkan berkurangnya kas.

1) Dengan digunakan cek atas nama, pengeluaran yang menggunakan cek akan dapat diterima oleh pihak yang namanya sesuai dengan yang ditulis pada formulir cek.

2) Dilibatkannya pihak luar yaitu bank, dalam pencatatan transaksi pengeluaran kas.

3) Adanya cancelled check yang merupakan tanda terima kas dari pihak yang menerima pembayaran.

Pengeluaran kas ini terdiri dari dokumen, fungsi terkait, dan prosedur pengeluaran kas yang akan dijelaskan berikut ini :

a) Prosedur Pengeluaran Kas (1) Pengertian Prosedur

Menurut Mulyadi (2010:5) prosedur adalah suatu urutan kegiatan yang biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

(2) Pengertian Prosedur Pengeluaran Kas

transaksi-transaksi yang mengakibatkan berkurangnya saldo kas dan bank milik perusahaan yang diakibatkan adanya pembelian tunai, pembayaran utang maupun hasil transaksi lainnya yang menyebabkan berkurangnya kas.

(a) Prosedur Permintaan Cek

Prosedur ini menguraikan mengenai permintaan pengeluaran kas yang dilakukan dengan cek oleh bagian yang memerlukan pengeluaran kas. Kemudian dokumen tersebut diotoriasi oleh pihak yang berwenang dan dikirimkan ke bagian akuntansi sebagai dasar pembuatan bukti kas keluar.

(b) Prosedur Pembuatan Bukti Kas Keluar

Prosedur ini menguraikan mengenai pembuatan bukti kas keluar yang dibuat oleh bagian kas atas permintaan dari bagian yang memerlukan kas dengan membuat cek dan mencatatnya dalam bukti kas keluar.

(c) Prosedur Pengeluaran kas

(d) Prosedur Pencatatan Pengeluaran Kas

Prosedur ini menguraikan mengenai pencatatan yang dilakukan oleh fungsi akuntansi. Fungsi akuntansi mencatat pengeluaran kas di dalam jurnal pengeluaran kas atau register cek.

b) Dokumen yang Digunakan

Dokumen yang digunakan dalam pengeluaran kas adalah (Mulyadi, 1993 : 512):

(1) Bukti Kas Keluar

Bukti Kas Keluar adalah suatu tanda bukti bahwa perusahaan telah melakukan transaksi pengeluaran kas ataupun pembayaran, seperti pembelian dengan tunai atau cek, pembayaran gaji, pembayaran utang ataupun pengeluaran-pengeluaran yang lainnya. Contohnya dokumen ini seperti kuitansi dari kreditur dan nota kontan asli.

Gambar 2.1 Contoh bukti pengeluaran kas Sumber : Mulyadi (2010:330)

(2) Cek

Gambar 2.2 Contoh dokumen cek Sumber : Mulyadi (2010:511)

(3) Permintaan Cek

Gambar 2.3 Contoh dokumen permintaan cek Sumber : Mulyadi (2010:512)

c) Fungsi yang Terkait

Fungsi yang terkait dalam pengeluaran kas adalah (Mulyadi, 1993 : 515) :

(1) Fungsi yang Memerlukan Pengeluaran Kas

Fungsi yang memerlukan pengeluaran kas adalah bagian di perusahaan yang memerlukan pencairan kas untuk kegiatan pengeluaran kas.

(2) Fungsi Kas

Fungsi kas adalah bagian di dalam perusahaan yang mempunyai kewenangan membiayai setiap kegiatan operasi perusahaan. Fungsi ini bertanggung jawab dalam mengisi cek, memintakan otorisasi atas cek, dan mengirimkan cek kepada kreditur.

(3) Fungsi Akuntansi

Fungsi akutansi adalah bagian yang mempunyai kewenangan dalam hal pencatatan keseluruhan transaksi di perusahaan, terutama transaksi pengeluaran kas. Fungsi ini bertanggung jawab atas pencatatan pengeluaran kas yang menyangkut biaya dan persediaan, pencatatan transaksi pengeluaran kas dalam jurnal pengeluaran kas atau register cek, dan pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi kas dalam mengeluarkan cek sebesar yang tercantum dalam dokumen tersebut sehingga dapat digunakan untuk verifikasi kelengkapan dan kesahihan dokumen pendukung yang dipakai sebagai dasar pembuatan bukti kas keluar.

(4) Fungsi Pemeriksa Intern

mencakup semua kegiatan di perusahaan untuk melihat kondisi perusahaan. Fungsi ini bertanggung jawab untuk melakukan penghitungan kas secara periodik dan mencocokkan hasil penghitungannya dengan saldo kas menurut catatan akuntansi.

B. Pengendalian intern

1. Pengertian Pengendalian intern

Menurut Commite of Sponsoring Organization of Treadway Commission

(COSO) (2013:15), pengendalian intern didefinisikan sebagai:

“Suatu proses yang dipengaruhi oleh dewan direksi, manajemen, dan personil lainnya dalam entitas yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tujuan yang berkaitan dengan operasi, pelaporan, dan kepatuhan.”

Menurut Haryono Jusup (2001:252) dari definisi pengendalian intern tersebut terdapat beberapa konsep dasar berikut :

a. Pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu.

c. Pengendalian intern diharapkan hanya memberikan keyakinan memadai, bukan keyakinan mutlak bagi manajemen dan dewan komisaris.

d. Pengendalian intern adalah alat untuk mencapai tujuan-tujuan berkaitan dengan pelaporan keuangan, kesesuaian, dan operasi.

2. Tujuan Pengendalian Intern

Menurut Commite of Sponsoring Organization of Treadway Commission (COSO) (2013:15), pengendalian intern mempunyai tiga kategori berkaitan dengan tujuannya, yaitu :

a. Tujuan Operasi

Tujuan ini berkaitan dengan efektivitas dan efisensi operasi entitas, termasuk tujuan kinerja operasional dan keuangan, dan menjaga aset terhadap kerugian.

b. Tujuan Pelaporan

Tujuan ini berkaitan dengan pelaporan keuangan dan pelaporan nonkeuangan, untuk internal maupun eksternal, yang mencakup keandalan, ketepatan waktu, transparansi, atau persyaratan lain yang ditetapkan oleh regulator, persyaratan yang diakui pembuat standar, atau kebijakan entitas itu sendiri.

c. Tujuan Kepatuhan

3. Komponen-komponen Pengendalian intern

Menurut Haryono Yusup (2001: 257) laporan COSO menyatakan adanya lima komponen struktur pengendalian intern yang saling berkaitan: a. Lingkungan pengendalian

1) Integritas dan Nilai Etika

Integritas dan nilai etika adalah produk dari standar etika dan perilaku entitas dan bagaimana standar tersebut dikomunikasikan dan dijalankan dalam praktik. Integritas dan nilai etika merupakan unsur pokok lingkungan pengendalian yang mempengaruhi perancangan pengurusan dan pemantauan komponen pengendalian intern lainnya. Untuk menekankan pentingnya integritas dan nilai etika di antara para personil suatu organisasi, manajemen puncak harus :

a) Menciptakan iklim dengan memberi contoh

b) Mengkomunikasikan kepada semua karyawan, secara lisan dan melalui kebijakan serta aturan-aturan perilaku tertulis, bahwa semua dituntut hal yang sama, bahwa semua karyawan mempunyai tanggungjawab untuk melaporkan tentang semua pelanggaran yang diketahuinya.

c) Memberi pedoman moral kepada karyawan

d) Mengurangi atau menghilangkan dorongan dan godaan yang bisa membuat orang menjadi tidak jujur, melanggar hukum, dan bertindak tidak etis.

2) Komitmen terhadap Kompetensi

kompetensi meliputi pertimbangan manajemen tentang pengetahuan dan keterampilan yang diperlukan, dan perpaduan antara intelegensia, keterampilan, dan pengalaman yang diminta untuk pengembangan kompentensi. Manajemen mempekerjakan karyawan berdasarkan keahlian dan keterampilan yang dimiliki karyawan, dan menempatkan karyawan dengan pekerjaan yang tepat sesuai dengan kompetensinya, hal ini untuk menjaga pengendalian intern pada tujuan yang diharapkan.

3) Dewan Komisaris dan Komite Audit

yang berasal dari luar, pengalaman serta tingginya kedudukan mereka, seberapa jauh keterlibatan dan ketajaman pengamatan atas aktivitas manajemen, ketepatan tindakan yang diambil, seberapa sulit pertanyaan yang diajukan kepada manajemen, dan sifat serta luasnya interaksi dengan auditor internal maupun ekstern.

4) Filosofi dan Gaya Operasi Manajemen

5) Struktur Organisasi

Struktur organisasi adalah suatu kerangka untuk perencanaan, pelaksanaan, pengendalian dan pemantauan aktivitas mencakup pembagian wewenang dan pembebanan tanggungjawab dalam suatu organisasi dalam mencapai tujuan organisasi.

6) Perumusan Kewenangan dan Tanggungjawab

Perumusan kewenangan dan tanggungjawab adalah

pengalokasian berbagai sumber daya yang dimiliki perusahaan, serta cara untuk memudahkan pertanggungjawaban konsumsi sumber daya perusahaan guna mencapai tujuan perusahaan. Perumusan kewenangan dan tanggungjawab merupakan lanjutan dari pengembangan struktur organisasi. Hal ini mencakup deskripsi pekerjaan setiap lini organisasi serta tentang bagaimana dan kepada siapa kewenangan dan tanggungjawab diberikan. 7) Kebijakan dan Praktik di Bidang Sumber Daya Manusia.

manusia yang dianut, yang akan menentukan apakah personil perusahaan memiliki tingkat integritas yang diharapkan, nilai-nilai etika, dan kompetensi.

b. Perhitungan risiko

Perhitungan risiko adalah proses mengidentifikasi dan menilai risiko-risiko yang dihadapi dalam mencapai tujuan perusahaan. Setelah teridentifikasi manajemen harus menentukan bagaimana mengelola/mengendalikannya. Untuk tujuan pelaporan keuangan, yaitu identifikasi, analisis dan pengelolaan risiko suatu perusahaan berkenaan dengan penyusunan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip akuntansi berlaku umum. Proses penentuan risiko entitas mempertimbangkan kejadian eksternal dan internal serta situasi yang mampu mempengaruhi kesanggupan manajemen untuk melakukan prosedur akuntansi yang konsisten dengan asersi manajemen pada laporan keuangan. Menurut COSO yang dikutip dari Mulyadi (2002:188) yang termasuk dalam perhitungan risiko yaitu :

1) Identifikasi Risiko

Organisasi menetapkan tujuan secara keseluruhan dengan kejelasan yang cukup untuk memungkinkan risiko terhadap

mempertimbangkan potensi kecurangan di setiap proses organisasi terhadap pencapaian tujuan perusahaan.

2) Analisis Risiko

Organisasi menganalisis risiko sebagai dasar untuk menentukan bagaimana risiko harus dikelola.

3) Pengelolaan Risiko

Organisasi mengidentifikasi dan menilai perubahan yang dilakukan sehingga dapat mempengaruhi sistem pengendalian intern yang membantu untuk pencapaian tujuan perusahaan.

c. Informasi dan komunikasi

informasi kepada pihak ekstern dalam menanggapi kebutuhan dan harapan pihak ekstern.

Menurut Anastasia Diana dan Lilis Setiawati (2011:91) Informasi dan Komunikasi terdiri dari :

1) Mengidentifikasi dan mencatat semua transaksi yang valid.

Perusahaan harus mengidentifikasi dan mencatat semua transaksi yang valid. Misalnya, perusahaan harus mencatat semua pengeluaran kas dalam suatu periode. Jika ada pengeluaran kas yang tidak tercatat maka akan mengakibatkan ketidaksesuaian antara kas dalam catatan perusahaan dengan kas yang sebenarnya dimiliki perusahaan.

2) Mengklasifikasikan transaksi sebagaimana seharusnya.

Perusahaan harus mengklasifikasikan transaksi sebagaimana seharusnya agar pencatatan transaksi tepat. Misalkan pengeluaran kas diklasifikasikan secara tidak tepat sebagai aset, maka aset bersih akan dinyatakan terlalu berlebih.

3) Mencatat transaksi pada periode akuntansi yang tepat.

melakukan pencatatan tidak sesuai dengan periode yang ada, maka akan menyesatkan pengguna laporan keuangan.

4) Menyajikan transaksi dan pengungkapan terkait dalam laporan keuangan secara tepat.

Perusahaan dituntut untuk menyajikan transaksi dan pengungkapan terkait dalam laporan keuangan secara tepat agar laporan keuangan dapat dipertanggungjawabkan dan dapat diandalkan sehingga akan membantu dalam pengambilan keputusan.

d. Aktivitas Pengendalian

relevan pada suatu audit laporan keuangan bisa dikelompokkan dengan cara :

a. Pengendalian pengolahan informasi :

Menurut Mulyadi (2002:190) pengendalian pengolahan informasi ini merupakan hal yang paling penting dalam aktivitas audit, yang diarahkan pada risiko yang berkaitan dengan pemberian otorisasi, kelengkapan dan ketelitian transaksi. Perusahaan besar maupun perusahaan kecil dalam hal ini sudah banyak yang menggunakan komputer untuk mengolah informasi untuk berbagai keperluan dan terutama dalam sistem akuntansi. Pengendalian pengolahan informasi dikelompokkan sebagai berikut :

1. Pengendalian umum

Pengendalian umum berhubungan dengan pengoperasian pusat data secara keseluruhan yang antara lain meliputi pengorganisasian pusat data, perangkat keras dan penerapan sistem perangkat lunak beserta pemeliharaannya, termasuk juga prosedur backup. Menurut Mulyadi (2002:190) poengendalian umum dikelompokkan menjadi sebagai berikut: a) Struktur organisasi sebagai pusat pengolahan data

masing-masing. Dengan adanya struktur organisasi ini maka dapat dilaksanakan pengolahan data terkait dengan pengeluaran kas.

b) Prosedur dan standar untuk perubahan program

Setiap dilakukan perubahan program harus membuat daftar mengenai hal-hal yang akan diperbarui, serta harus disusun dan disetujui oleh manajemen dan pemakai program. Semua perubahan program harus diuji, kebijakan, prosedur dan standar yang digunakan untuk pemberian persetujuan, modifikasi, pengujian dan dokumentasi perubahan harus diperiksa.

c) Pengembangan sistem

Pengembangan sistem dapat berupa penyusunan suatu sistem yang baru untuk menggantikan sistem yang lama secara keseluruhan atau memperbaiki sistem yang sudah ada untuk menyelesaikan persoalan perusahaan.

d) Pengoperasian fasilitas pengolahan data

2. Pengendalian aplikasi

Pengendalian aplikasi berhubungan dengan pengolahan jenis transaksi tertentu, seperti pembuatan faktur untuk pelanggan, pembayaran kepada pemasok, dan penyiapan daftar gaji. Pengendalian aplikasi ini dikelompokkan sebagai berikut : a) Prosedur otorisasi yang memadai

Tujuan utama dari prosedur otorisasi yang memadai adalah untuk menjamin bahwa transaksi-transaksi telah diotorisasi oleh personil manajemen yang berwenang. Otorisasi bisa berupa otorisasi umum atau otorisasi khusus. Otorisasi umum berhubungan dengan kondisi umum yang menaungi transaksi yang diotorisasi, seperti daftar harga standar produk dan kebijakan kredit dalam penjualan yang tidak dilakukan secara tunai. Otorisasi khusus berhubungan dengan pemberian transaksi untuk kasus-kasus tertentu, misalnya transaksi yang bersifat tidak rutin, seperti penerbitan saham atau pemberian otorisasi pembelian aktiva tetap.

b) Perancangan dan penggunaan dokumen dan catatan yang cukup

misalnya check, faktur dan kontrak-kontrak. Dokumen harus ditandatangani atau dicap yang dapat digunakan sebagai dasar untuk menetapkan pertanggungjawaban atas pelaksanaan dan pencatatan transaksi. Dokumen yang bernomor urut tercetak bermanfaat dalam menjaga pengendalian dan pertanggungjawaban yang menjain bahwa semu transaksi telah dicatat dan tidak ada transaksi yang dicatat lebih dari sekali.

Catatan mencakup segala macam catatan yang diselenggarakan perusahaan, misalnya faktur penjualan dan

check. Ikhtisiar tersebut secara independen dibandingkan dengan catatan lain yang berisi kumpulan dari catatan harian untuk memastikan bahwa semua transaksi telah dicatat.

c) Pengecekan independen

diterapkan pada sekelompok transaksi yang diolah bersama-sama atau pada masing-masing transaksi.

b. Pemisahan tugas

Pemisahan tugas dimaksudkan untuk manjamin bahwa seseorang tidak melakukan perangkapan tugas yang tidak boleh dirangkap. Tugas-tugas dipandang tidak bisa dirangkap dari sudut pengendalian apabila terdapat kemungkinan seseorang melakukan kekeliruan atau ketidakberesan dan kemudian dalam posisi yang lain dapat melakukan penyelewengan. Menurut Anastasia Diana dan Lilis Setiawati (2011:89) terdapat tiga pekerjaan yang harus dipisahkan agar karyawan tidak memiliki peluang untuk mencuri harta perusahaan dan memalsukan catatan akuntansi, ketiga pekerjaan tersebut adalah :

1. Fungsi penyimpan harta

Fungsi penyimpan harta ini meliputi pemegang kas, pemegang persediaan yang berwenang untuk mengisi buku cek, dan orang yang berwenang untuk menyetorkan cek dari konsumen ke bank.

2. Fungsi pencatat

3. Fungsi otorisasi transaksi bisnis

Fungsi otorisasi ini diwujudkan dalam bentuk tanda tangan dalam dokumen sebagai tindakan untuk memulai sebuah transaksi.

c. Pengendalian fisik atas kekayaan dan catatan

Pengendalian fisik berhubungan dengan pembatasan dua jenis akses terhadap aktiva dan catatan-catatan penting, yaitu akses fisik secara langsung dan akses tidak langsung melalui pembuatan atau pengolahan dokumen, seperti order penjualan dan voucher pengeluaran yang memberi persetujuan untuk menggunakan atau menjual aktiva. Pengendalian ini terutama berhubungan dengan alat-alat atau atuan pengamanan atas aktiva, dokumen-dokumen, catatan-catatan dan program komputer atau file. Pengendalian fisik atas kekayaan dan catatan dikelompokkan sebagai berikut :

1. Pengamanan fisik aset dan catatan perusahaan

2. Pengamanan yang memadai terhadap akses atas aktiva dan catatan akuntansi

Keamanan yang memadai meliputi pembatasan akses ke tempat penyimpanan aset dan catatan perusahaan untuk menghindari terjadinya pencurian aset dan data atau informasi perusahaan. Misalkan adanya pembatasan akses masuk ke gudang hanya pada orang-orang yang diberi wewenang oleh perusahaan, diberinya alarm pada setiap akses masuk gudang, pengawasan ini dimaksudkan untuk mengurangi terjadinya risiko pencurian. 3. Melakukanbackup

Melakukan backup berarti memindahkan atau menyalin

kumpulan informasi (data) yang tersimpan di dalam hardsik komputer yang biasanya dilakukan dari satu perangkat atau lokasi ke perangkat atau lokasi lain. Backup ini sangat berguna sebagai pengendalian perusahaan apabila data fisik perusahaan hilang.

4. Otorisasi atas arsip data dan akses ke program komputer

dan badge identitas adalah cara-cara yang biasa digunakan untuk mengontrol akses.

d. Reviewkinerja

Review atas kinerja mencakup review dan analisis yang dilakukan oleh manajemen atas (Mulyadi 2002:194) :

1. Laporan yang meringkas rincian jumlah yang tercantum dalam akun buku pembantu

2. Kinerja sesungguhnya dibandingkan dengan jumlah menurut anggaran, prakiraan, atau jumlah tahun yang lalu.

3. Hubungan antara serangkaian data keuangan dengan data non keuangan

Manajemen menggunakan review semacam ini terutama untuk menilai kinerja, namun manajemen dapat menggunakannya juga untuk tujuan lain seperti yang dilakukan auditor dengan prosedur

review analitis dalam perencanaan audit. Cara yang dapat dilakukan yaitu dengan membandingkan data menurut laporan dengan harapan manajemen sendiri, maka manajemen akan dapat mendeteksi bagian mana yang memiliki risiko tinggi.

e. Pemonitoran

diwujudkan melalui beberapa prosedur terpisah atau melalui aktivitas yang berjalan. Para auditor internal perusahaan dapat mengawasi aktivitas entitas dalam bentuk prosedur yang terpisah. Mereka mengumpulkan bukti kecukupan pengendalian melalui pengujian pengendalian, kemudian memberitahukan kekuatan dan kelemahan pengendalian pada pihak manajemen. Menurut James Hall (2007) dan COSOFramework(2013), Pemonitoran terdiri dari :

1) Supervisi yang efektif

Supervisi yang efektif meliputi pelatihan terhadap karyawan, memonitor kinerja karyawan, mengkoreksi kesalahan yang mereka lakukan, serta mengamankan harta dengan mengawasi karyawan yang memiliki akses terhadap harta perusahaan. Supervisi sangat penting, terutama di perusahaan kecil yang tidak memiliki pemisahan tugas yang cukup memadai.

2) Pengauditan internal

Pengauditan internal meliputi :

a) Evaluasi kepatuhan karyawan terhadap kebijakan dan prosedur manajemen, dan terhadap aturan atau regulasi yang berlaku. b) Evaluasi terhadap efektivitas dan efisiensi manajemen.

pengeluaran kas yang tidak dapat dilakukan dengan cek dilakukan melalui dana kas kecil yang diselenggarakan dengan imprest system. Pengeluaran kas dengan cek dapat menjamin diterimanya pembayaran tersebut oleh perusahaan yang berhak menerimanya dan memungkinkan dilibatkannya pihak ketiga untuk ikut serta mengawasi pengeluaran kas perusahaan. Unsur pengendalian intern dalam pengeluaran kas dengan cek dirancang dengan merinci unsur organisasi, sistem otorisasi dan prosedur pencatatan, dan unsur praktik yang sehat.

C. Efektivitas Pengendalian Intern

Pengujian pengendalian adalah pengujian yang dilakukan untuk melihat efektivitas pengendalian intern perusahaan guna mencapai tujuan tertentu yang telah diterapkan perusahaan. Tujuan dari pengujian pengendalian ini adalah untuk memberi keyakinan bahwa prosedur pengendalian intern sudah dilakukan sebagaimana mestinya. Untuk menguji kepatuhan terhadap pengendalian intern, dapat dilakukan dengan dua macam pengujian (Mulyadi, 2002 : 198) :

1. Pengujian adanya kepatuhan terhadap pengendalian intern

Pengujian terhadap ada tidaknya kepatuhan pelaksanaan pengendalian intern, dapat dilakukan dengan dua macam pengujian :

dalam pelaksanaan transaksi tersebut, sejak transaksi tersebut dimulai sampai dengan selesai.

b. Pengujian transaksi tertentu yang telah terjadi dan yang telah dicatat. Dalam hal tertentu, auditor melakukan pengamatan terhadap pelaksanaan suatu transaksi sejak awal sampai selesai, melalui dokumen-dokumen yang dibuat dalam transaksi tersebut dan pencatatannya dalam catatan akuntansi.

2. Pengujian tingkat kepatuhan terhadap pengendalian intern dengan

Attribute Sampling.

Penelitian ini menggunakan Attribute Sampling untuk melakukan pengujian kepatuhan. Pengujian Attribute Sampling digunakan terutama untuk menguji efektivitas pengendalian intern. Menurut Jusup (2001:401) pengujian kepatuhan denganattribute samplingadalah sebagai berikut :

Berdasarkan pemahaman tentang struktu pengendalian intern, auditor harus bisa mengidentifikasi atribut-atribut yang berkaitan dengan efektivitas pengendalian yang diuji. Atribut adalah karakteristik dalam populasi yang akan diuji. Atribut harus diidentifikasi untuk setiap pengendalian yang diperlukan guna mengurangi risiko pengendalian atas suatu asersi. Auditor harus cermat dalam menentukan atribut, karena atribut akan menjadi dasar untuk penentuan berikutnya yaitu jumlah deviasi dari pengendalian yang telah ditetapkan.

Menurut Mulyadi (2002)attribute samplingterdiri dari tiga model, yaitu : a) Fixed-Sample-Size Attribute Sampling

jika auditor melakukan pengujian pengendalian terhadap suatu unsur pengendalian intern, dan auditor tersebut memperkirakan akan menjumpai beberapa penyimpangan (kesalahan). Prosedur pengambilan sampel ini adalah:

1) Penentuan attribute yang akan diperiksa untuk menguji efektivitas pengendalian intern.

2) Penentuan populasi yang akan diambil sampelnya. 3) Penentuan besarnya sampel.

4) Pemilihan anggota sampel dari seluruh anggota populasi. 5) Pemeriksaan terhadap attribute yang menunjukkan efektivitas

unsur pengendalian intern.

6) Evaluasi hasil pemeriksaan terhadapattributeanggota sampel.

b) Stop-Or-Go Sampling

menghentikan sampelnya. Prosedur pengambilan sampel dalam menggunakanstop-or-go-samplingadalah:

1) Menentukandesired upper precision limit (DUPL) dan tingkat keandalan (R). Auditor disarankan untuk memilih tingkat keandalan 90%, 95%, dan 97,5%.

2) Menggunakan tabel besarnya sampel minimum untuk pengujian pengendalian guna menentukan sampel pertama yang harus diambil.

3) Membuat tabelstop-or-go decision

4) Evaluasi hasil pemeriksaan terhadap sampel

Jika AUPL (Achieved Upper Precision Limit) = DUPL (Desire Upper Precision Limit), maka pengendalian intern dikatakan efektif. Jika pengambilan sampel sampai dengan empat kali dan hasilnya AUPL > DUPL maka pengendalian intern dikatakan tidak efektif. Dalam keadaan seperti ini peneliti dapat menggunakan model fixed-sample-size attribute samplingsebagai alternatif untuk melanjutkan pemeriksaan. c) Discovery Sampling

pengendalian intern, dan ketidakberesan yang lain. Prosedur pengambilan sampel model ini adalah:

1) Tentukanattributeyang akan diperiksa

2) Tentukan populasi dan besar populasi yang akan diambil sampelnya.

3) Tentukan tingkat keandalan

4) Tentukandesired upper precision limit

5) Tentukan besarnya sampel 6) Periksaattribute sample

43

BAB III

METODE PENELITIAN

A. Paradigma Penelitian

Pengendalian intern pengeluaran kas sangatlah penting, mengingat kas merupakan aktiva lancar yang sangat menarik dan mudah diselewengkan oleh para pejabat dan karyawan perusahaan, yang penggunaannya seringkali tidak sesuai dengan tujuan dan ketentuan yang telah ditetapkan perusahaan, sehingga menimbulkan penyalahgunaan atas kas tersebut. Oleh karena itu, kas harus diawasi dengan benar demi meyakinkan bahwa saldo kas dalam neraca sesuai dengan kas yang sesungguhnya dimiliki perusahaan. Mengingat pentingnya kedudukan kas tersebut, maka manajemen membutuhkan suatu pengendalian intern yang dapat mengamankan aktivitas kas. Di PT Penerbit dan Percetakan akan tercipta pengendalian intern yang baik apabila manajemen telah merencanakan dan menyusun tata cara untuk mencapai tujuan yang akan dicapai. Tujuan dari pengendalian itu akan tercapai apabila semua sistem, prosedur, dan kebijakan yang telah ditetapkan berkitan dengan unsur pengendalian intern benar-benar efektif.

Adanya pemisahan tersebut akan memudahkan bagi manajemen PT Penerbit dan Percetakan untuk mengadakan penilaian dan pengambilan keputusan yang telah dilimpahkan pada masing-masing karyawan. Kesalahan pencatatan dalam pengeluaran kas memang biasa terjadi, untuk menghindari dan mencegah kebiasaan buruk ini agar tidak terjadi terus-menerus maka perlu dilakukan pengendalian intern atas pengeluaran kas, mulai dari pengawasan atas prosedur pengeluaran kas sampai pada pencatatan kas tersebut. Hal ini dilakukan agar efektivitas pengendalian intern atas pengeluaran kas dapat terus berlangsung. Pengendalian intern merupakan suatu hal yang sangat penting dalam menciptakan suatu koordinasi antara bagian-bagian dalam suatu divisi yang ada di perusahaan dalam kaitannya untuk menilai dan mengetahui suatu kebijakan yang telah ditentukan.

Paradigma yang digunakan dalam penelitian ini lebih menggunakan paradigma penelitian kualitatif, karena penelitian ini ingin melakukan suatu penelitian yang lebih rinci yang menekankan pada aspek detail yang kritis dan menggunakan cara studi kasus.

B. Jenis Penelitian

1. Studi Kasus

kesimpulan yang diambil berdasarkan penelitian ini hanya berlaku terbatas bagi objek yang diteliti dan pada waktu tertentu.

2. Deskriptif Analysis

Menurut Sugiyono (2008), deskriptif analysis adalah metode penelitian dengan cara mengumpulkan data-data sesuai dengan kenyataan kemudian data tersebut disusun, diolah, dan dianalisis untuk memberikan gambaran mengenai masalah yang ada.

C. Tempat dan Waktu Penelitian

1. Tempat penelitian dilakukan di PT Penerbit dan Percetakan, atas permintaan dan prosedur yang diberikan dari tempat penelitian yang mengharuskan peneliti menyamarkan tempat perusahaan tersebut. Alamat perusahaan disamarkan oleh penulis menjadi Jalan Dr. Wahidin Sudirohusodo 12, Klaten Tengah.

2. Penelitian dilakukan selama tiga bulan yaitu mulai bulan Maret 2016 sampai dengan bulan Mei 2016.

D. Subjek dan Objek Penelitian

1. Subjek Penelitian

a. Pemilik PT Penerbit dan Percetakan

b. General ManagerPT Penerbit dan Percetakan c. Finance ManagerPT Penerbit dan Percetakan

2. Objek Penelitian

Objek penelitian adalah sesuatu yang menjadi pokok pembicaraan dalam suatu penelitian. Penelitian ini yang menjadi objek penelitian adalah pengendalian intern pengeluaran kas di PT Penerbit dan Percetakan.

E. Definisi Operasional

1. Kas :

Menurut pengertian umum kas merupakan seluruh bentuk uang baik dalam bentuk tunai ataupun bentuk lainnya (simpanan di bank atau kertas berharga) yang dapat diuangkan apabila perusahaan membutuhkan dan diterima sebagai alat pembayaran atau alat tukar oleh semua pihak termasuk bank.

2. Pengeluaran Kas :

Menurut pengertian umum pengeluaran kas merupakan transaksi keuangan yang menyebabkan aset berupa kas yang dimiliki oleh perusahaan berkurang.

3. Efektivitas :

melakukan suatu perbuatan dengan maksud tertentu dan memang dikehendaki, maka pekerjaan orang itu dikatakan efektif bila menimbulkan akibat atau mempunyai maksud sebagaimana yang dikehendaki sebelumnya. 4. Pengendalian intern :

Menurut pengertian umum pengendalian intern adalah suatu upaya yang dilakukan perusahaan mencakup rencana, metode prosedur dan kebijakan yang didesain sedemikian rupa guna meminimalisir terjadinya risiko, sehingga tujuan perusahaan dapat tercapai.

5. Efektivitas Pengendalian intern :

Pengujian pengendalian intern ini dilakukan untuk menguji keefektifan pengendalian intern yang sudah dilakukan untuk mencapai tujuan yang telah ditetapkan. Tujuan dari pengujian pengendalian intern yaitu untuk memperoleh bukti atau keyakinan yang memadai tentang sudah dilakukannya prosedur pengendalian intern dengan baik.

F. Desain Penelitian

pengeluaran kas di PT Penerbit dan Percetakan, sehingga dapat digunakan untuk memperoleh informasi mengenai status variabel atau kondisi situasi. Sedangkan desain studi kasus merupakan suatu penelitian terhadap suatu objek tertentu yang populasinya terbatas sehingga kesimpulan yang diambil berdasarkan penelitian ini hanya berlaku terbatas bagi objek yang diteliti dan pada waktu tertentu.

G. Data Yang Dicari

Data yang dicari untuk mendukung dalam penelitian adalah : 1. Data primer :

a. Prosedur yang digunakan dalam pengeluaran kas sebagai berikut : 1). Prosedur permintaan cek

2). Prosedur pembuatan bukti kas keluar 3). Prosedur pengeluaran kas

4). Prosedur pencatatan pengeluaran kas

b. Dokumen serta pencatatan transaksi pengeluaran kas c. Flowchartpengeluaran kas

2. Data sekunder :

H. Teknik Pengumpulan Data

1. Wawancara

Wawancara adalah teknik pengumpulan data yang dilakukan dengan komunikasi dua arah atau komunikasi secara langsung (tanya jawab) untuk mendapatkan informasi yang dibutuhkan terkait dengan struktur organisasi, gambaran umum lembaga, dan prosedur pengendalian intern pengeluaran kas di PT Penerbit dan Percetakan. Wawancara diberikan kepada :

a) Koordinator HRD (Human Resource Development) b) General Manager

c) Finance Manager

2. Observasi

3. Dokumentasi

Dokumentasi adalah teknik pengumpulan data yang dilakukan dengan cara mengumpulkan semua arsip atau dokumen serta catatan-catatan yang ada di PT Penerbit dan Percetakan berkaitan dengan pengendalian intern pengeluaran kas.

I. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan untuk menjawab rumusan masalah yang ada adalah :

1. Menentukan Populasi

Menurut Kamus Besar Bahasa Indonesia, populasi adalah sekelompok orang, benda, atau hal yang menjadi sumber pengambilan sampel yang memenuhi syarat tertentu yang berkaitan dengan masalah penelitian. Populasi yang digunakan dalam penelitian ini adalah semua dokumen utama serta dokumen pendukung yang berkaitan dengan pengeluaran kas di PT Penerbit dan Percetakan selama bulan November 2015 sampai dengan Desember 2015, yaitu :

2. Menentukan Sampel

Menurut pengertian umum sampel adalah bagian dari populasi yang masing-masing memiliki kesempatan yang sama. Sampel yang diambil dalam penelitian ini adalah 60 dokumen-dokumen dari transaksi yang berkaitan dengan pengeluaran kas pada bulan November sampai dengan Desember 2015. Pengujian kepatuhan pengendalian intern dalam pengeluaran kas di PT Penerbit dan Percetakan menggunakan Purposive Sampling, karena pengambilan sampel ini dilakukan dengan mengambil sampel dari populasi berdasarkan kriteria tertentu. Penelitian ini menggunakanPurposive Sampling

yang bertujuan untuk menentukan bahwa dokumen yang akan digunakan sebagai sampel sudah memenuhi keempat attribute yang sudah ditentukan, kemudian dilakukan dengan metode secara acak manual, setiap anggota dari populasi akan memiliki kesempatan yang sama untuk dimasukan sebagai sampel. Sampel dengan menggunakan Purposive Sampling kemudian dilakukan acak manual dengan cara:

a. Seluruh populasi dipilih 60 sampel secara Purposive Sampling, yaitu mengambil beberapa sampel di bulan November sampai dengan Desember 2015 sehingga diperoleh 60 anggota sampel untuk menguji efektivitas pengendalian internnya dengan menggunakanStop-Or-Go-Sampling.

gulungan kertas yang telah dibuat diambil secara acak dan sampel yang akan diperiksa adalah sampel yang nomor sampelnya tertera di gulungan kertas yang diambil tersebut. Sampel kemudian diperiksa menurut atribut yang sudah ditentukan.

3. Menentukan Atribut

Atribut sampling yang digunakan untuk pengujian kepatuhan : a. Adanya otorisasi berupa tandatangan pihak yang berwenang b. Adanya dokumen pendukung

c. Adanya kesesuaian data yang tertera pada bukti kas keluar dengan dokumen pendukungnya, yaitu struk cek, kuitansi dan permintaan cek. d. Adanya nomor urur tercetak

J. Teknik Analisis Data

Untuk menjawab rumusan masalah yang ada, maka dilakukan teknik analisis data yang dilakukan dengan langkah-langkah sebagai berikut :

Untuk menjawab rumusan masalah yang pertama, peneliti pada tahap pengujian pertama ini menggunakan langkah-langkah sebagai berikut : a. Mendeskripsikan tentang pengendalian intern pengeluaran kas di PT

Penerbit dan Percetakan berkaitan dengan teori menurut COSO, yang mencakup 5 pilar pengendalian intern, yaitu:

1) Lingkungan Pengendalian

Lingkungan pengendalian mencakup beberapa faktor, yaitu : a) Integritas dan Nilai Etika

Untuk menekankan pentingnya integritas dan nilai etika di antara para personil suatu organisasi, manajemen puncak harus :

(1) Memberi teladan dalan menunjukkan integritas dan melakukan etika yang baik

(2) Mengkomunikasikan kepada semua karyawan mengenai kebijakan etika perilaku, untuk memelihara tanggung jawab setiap karyawan atas pelanggaran yang dilakukan maupun terjadi dalam organisasi. (3) Mengurangi atau menghilangkan dorongan dan

b) Komitmen terhadap kompetensi, meliputi :

(1) Pertimbangan manajemen tentang pengetahuan dan keterampilan yang diperlukan, dan perpaduan antara intelegensia, keterampilan, serta pengalaman yang diminta untuk pengembangan kompentensi.

(2) Manajemen mempekerjakan karyawan berdasarkan keahlian dan keterampilan yang dimiliki karyawan, dan menempatkan pada pekerjaan yang tepat sesuai dengan kompetensinya.

c) Dewan Komisaris dan Komite Audit

Perusahaan yang sudah go publicmemerlukan penyerahan wewenang dan segala aktivitas rapat umum pemegang saham kepada dewan komisaris, dan adanya tanggung jawab mengawasi proses pelaporan keuangan.

d) Filosofi dan Gaya Operasi Manajemen

Filosofi dan gaya operasi manajemen dibentuk melalui beberapa karakteristik sebagai berikut :

(1) Pendekatan manajemen dalam memantau dan mengambil risiko bisnis

(3) Harapan manajemen dalam pencapaian target laba dan pencapaian anggaran

(4) Pemberian kepentingan pada penyajian laporan keuangan

e) Struktur Organisasi

(1) Struktur organisasi suatu entitas harus menyediakan kerangka untuk perencanaan, pelaksanaan, pengendalian, dan pemantauan aktivitas bisnis. (2) Struktur organisasi membagi wewenang, tanggung

jawab, dan tugas diantara anggota organisasi untuk pengambilan keputusan

f) Perumusan Kewenangan dan Tanggung jawab

Perumusan kewenangan dan tanggung jawab mencakup deskripsi pekerjaan setiap lini organisasi serta tentang bagaimana dan kepada siapa kewenangan dan tanggungjawab diberikan.

2) Perhitungan risiko

Proses penentuan risiko entitas mempertimbangkan kejadian eksternal dan intern serta situasi yang mampu mempengaruhi kesanggupan manajemen untuk melakukan prosedur akuntansi yang konsisten dengan asersi manajemen pada laporan keuangan. Yang termasuk dalam perhitungan risiko yaitu :

a) Identifikasi risiko b) Analisis risiko c) Pengelolaan risiko 3) Informasi dan komunikasi

d) Menyajikan transaksi dan pengungkapan terkait dalam laporan keuangan secara tepat

4) Aktivitas pengendalian

a) Pengendalian Pengolahan Informasi (1) Pengendalian umum (2) Pengendalian aplikasi b) Pemisahan Tugas

(1) Fungsi penyimpan harta (2) Fungsi pencatat

(3) Fungsi otorisasi transaksi bisnis c) Pengendalian fisik atas kekayaan dan catatan

(1) Pengamanan fisik aset dan catatan perusahaan (2) Pengamanan yang memadai terhadap akses atas

aktiva dan catatan akuntansi (3) Melakukanbackup

(4) Otorisasi atas arsip data dan akses ke program komputer

d) Review Kinerja

(2) Kinerja sesungguhnya dibandingkan dengan jumlah menurut anggaran, prakiraan, atau jumlah tahun yang lalu.

(3) Hubungan antara serangkaian data keuangan dengan data nonkeuangan

5) Pemantauan (Monitoring)

Proses penilaian kualitas kinerja struktur pengendalian intern sepanjang masa. Hal itu menyangkut penilaian tentang rancangan dan pelaksanaan operasi pengendalian oleh orang yang tepat untuk setiap periode waktu tertentu. Yang termasuk dalam komponen ini, yaitu :

a) Supervisi yang efektif b) Pengauditan internal

Deskripsi ini diperoleh dari hasil wawancara, observasi dan dokumentasi yang dilakukan.

b. Mendeskripsikan tentang dokumen-dokumen yang digunakan oleh PT Penerbit dan Percetakan berkaitan dengan pengeluaran kas, yaitu : 1) Bukti kas keluar

c. Mendeskripsikan bagian-bagian yang terkait, yaitu dengan melakukan skema organisasi yang ada di PT Penerbit dan Percetakan.

d. Mendeskripsikan prosedur-prosedur yang digunakan PT Penerbit dan Percetakan berkaitan dengan pengeluaran kas

e. Membandingkan antara pengeluaran kas di PT Penerbit dan Percetakan dengan kajian teori yang ada. untuk melakukan perbandingan, penelitian ini menggunakan teori COSO dan hasil temuan di lapangan, dengan memenuhi semua kriteria yang ada dalam pengeluaran kas. Perbandingan antara kajian teori yang ada dengan data yang diperoleh dijelaskan pada Tabel 5.1, tabel 5.2 dan tabel 5.3. 2. Untuk menjawab rumusan masalah yang kedua penelitian ini

a. Menentukan populasi yang akan diambil sampelnya

Populasi yang digunakan yaitu semua bukti kas keluar, dan arsip pendukung yang berupa struk cek, kuitansi dan permintaan cek yang berkaitan dengan pengeluaran kas PT Penerbit dan Percetakan. b. Menentukan atribut yang akan diperiksa untuk menguji efektivitasnya,

yaitu :

Attribute1 : Adanya otorisasi berupa tanda tangan dari pihak yang berwenang

Attribute2 : Adanya dokumen pendukung

Attribute3 : Adanya kesesuaian data yang tertera dalam dokumen utama dan dokumen pendukung

Attribute4 : Adanya nomor urut tercetak

c. Besarya sampel dalam penelitian ini ditentukan dengan cara :

1) Menentukan DUPL (desire upper precission limit) atau tingkat kesalahan maksimal yang dapat diterima dan tingkat keandalan (R%).

Sedangkan DUPL yaitu tingkat kesalahan maksimal yang dapat diterima. Tabel yang tersedia dalamstop-or-go sampling

ini menyarankan peneliti untuk memilih tingkat keandalan 90%, 95%, atau 97,5% (lihat tabel 3.1). Dalam penelitian ini peneliti mengambil tingkat keandalan R%= 95% dan desired upper precision limit (DUPL) 5%. Tingkat keandalan yang diambil yaitu 95% dengan maksud bahwa jika kepercayaan terhadap pengawasan intern cukup besar, umumnya disarankan untuk tidak menggunakan tingkat keandalan kurang dari 95% dan tidak menggunakan desired upper precision limit (DUPL)

lebih besar dari 5%. Oleh karena itu peneliti menetapkan DUPL sebesar 5% dikarenakan karena metode stop or go sampling ini bertujuan untuk memimalisir pengambilan sampel yang terlalu banyal. Karena tingkat keandalan sudah ditetapkan 95% maka peneliti menetapkan DUPL untuk pengujian ini sebesar 5%.

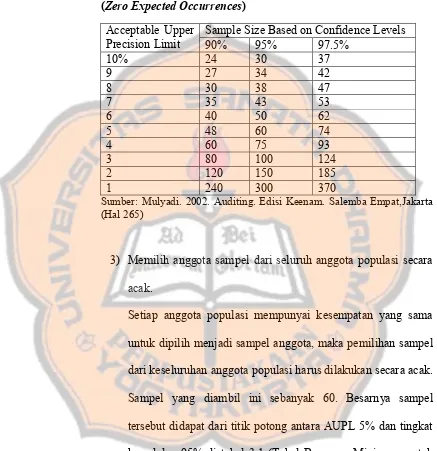

Tabel 3.1 Tabel Besarnya Minimum untuk Pengujian Kepatuhan

(Zero Expected Occurrences)

Acceptable Upper

Precision Limit Sample Size Based on Confidence Levels90% 95% 97.5%

10% 24 30 37

Sumber: Mulyadi. 2002. Auditing. Edisi Keenam. Salemba Empat,Jakarta (Hal 265)

3) Memilih anggota sampel dari seluruh anggota populasi secara acak.

Setiap anggota populasi mempunyai kesempatan yang sama untuk dipilih menjadi sampel anggota, maka pemilihan sampel dari keseluruhan anggota populasi harus dilakukan secara acak. Sampel yang diambil ini sebanyak 60. Besarnya sampel tersebut didapat dari titik potong antara AUPL 5% dan tingkat keandalan 95% di tabel 3.1 (Tabel Besarnya Minimum untuk Pengujian Kepatuhan).

ditentukan di atas diuji apakah keempat atribut tersebut ada pada sampel yang diambil.

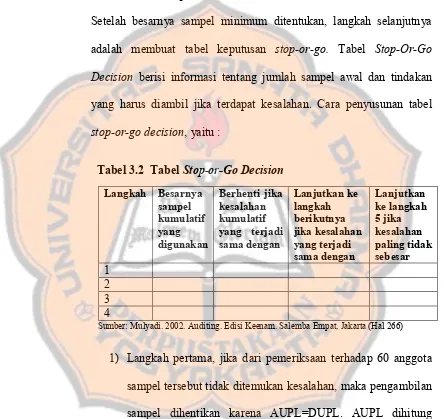

e. Membuat tabelStop-Or-Go Decision

Setelah besarnya sampel minimum ditentukan, langkah selanjutnya adalah membuat tabel keputusan stop-or-go. Tabel Stop-Or-Go Decision berisi informasi tentang jumlah sampel awal dan tindakan yang harus diambil jika terdapat kesalahan. Cara penyusunan tabel

stop-or-go decision, yaitu :

Tabel 3.2 TabelStop-or-Go Decision

Langkah Besarnya

Sumber: Mulyadi. 2002. Auditing. Edisi Keenam. Salemba Empat, Jakarta (Hal 266)

1) Langkah pertama, jika dari pemeriksaan terhadap 60 anggota sampel tersebut tidak ditemukan kesalahan, maka pengambilan sampel dihentikan karena AUPL=DUPL. AUPL dihitung dengan rumus sebagai berikut :

Menurut Tabel 3.3Confidence levelpada R = 95% dan jumlah kesalahan = 0 adalah 3, maka AUPL = 3/60 adalah 5%. Jika kesalahan yang dijumpai = 0 dan DUPL = AUPL maka pengambilan sampel dihentikan.

Tabel 3.3Attribute Sampling Table for Determining Stop-or-Go Sampling Sizes and Upper Precision Limit Population Occurrence Rate Based on Sample Results

Number of

Occurrences 90% Confidence Levels95% 97.5%

0

Sumber : Mulyadi. 2002. Auditing. Edisi Keenam. Salemba Empat, Jakarta (Hal 268)

a) Evaluasi hasil pemeriksaan terhadap sampel

disimpulkan bahwa pengendalian intern efektif, apabila didapatkan AUPL lebih besar daripada DUPL maka disimpulkan bahwa pengendalian intern tidak efektif. b) Jika pengendalian intern dikatakan tidak efektif, langkah

selanjutnya yang harus dilakukan yaitu memperbesar ukuran anggota sampel yang digunakan dalam pengujian tersebut. Penambahan ukuran sampel dihitung dengan rumus :

Sample Size = ( )

2) Langkah kedua, apabila dalam pemeriksaan terhadap 60 anggota sampel dijumpai terdapat kesalahan sebesar 1, maka diperlukan sampel tambahan untuk pengujian. Dengan demikian jika kesalahan yang dijumpai dalam sampel sebanyak 1, maka sampel tambahan yang harus ditambah yaitu sebanyak 96 anggota sampel. Hasil tersebut didapat dari 4,8/5% = 96 sampel.

harus diambil sebanyak 126 anggota sampel. Hasil tersebut didapat dari 6,3%/5% = 126 sampel.

4) Langkah keempat, apabila dalam pemeriksaan terhadap 126 sampel terdapat kesalahan sebanyak lebih dari 3. Maka diperlukan sampel tambahan sebanyak 156 dan pindah ke langkah berikutnya.

67 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

diterbitkan, naskah-naskah yang sudah diedit lalu dikirim ke percetakan di luar kota Klaten untuk dicetak.

Untuk mempermudah pengendalian manajemen perusahaan maka pada tanggal 3 November 1976, unit-unit perusahaan mulai dipisahkan. Unit bisnis penerbitan tersebut diberi nama “Penerbit dan Percetakan” yang beralamatkan di Jalan Bhayangkara II/20 dengan luas tanah +25.641 m2. Unit bisnis toko buku

dan alat tulis Sumber Kawruh masih dipertahankan sampai sekarang. Seiring dengan perkembangan bisnis perusahaan, maka pada tahun 1978 “Penerbit dan Percetakan” beralih dari perusahaan perorangan menjadi persekutuan komanditer. Nama CV Penerbit disahkan dengan akta notaris 12/78 tanggal 20 Juli 1978, pada tanggal 8 November 1982 CV Penerbit dan Percetakan diubah menjadi PT Penerbit dan Percetakan.

B. Visi, Misi dan Filosofi Perusahaan 1. Visi

Visi PT Penerbit dan Percetakan adalah

“Ikut mencerdaskan kehidupan bangsa dengan menyediakan sarana pendidikan yang bermutu”. Terlihat dari eksistensi PT Penerbit dan Percetakan sangat aktif dalam peningkatan pendidikan nasional di Indonesia. Hal ini dapat dibuktikan dengan berkualitasnya buku-buku, serta produk-produk pendukung lainnya yang sangat bermanfaat bagi kegiatan belajar mengajar di sekolah. Berbagai program yang dicanangkan pemerintah, khususnya Departemen Pendidikan Nasional dan Departemen Agama pun secara aktif diikuti oleh PT Penerbit dan Percetakan.

2. Misi

Misi PT Penerbit dan Percetakan adalah

“Menciptakan sarana ilmu pengetahuan dengan harga terjangkau”. 3. Filosofi

Filosofi PT Penerbit dan Percetakan adalah

“Mari bersama PT Penerbit dan Percetakan mencerdaskan bangsa”.

C. Lokasi

perusahaan. Penulis menyamarkan alamat PT Penerbit dan Percetakan baik kantor penerbit, kantor percetakan dan kantor pusat berada di Jalan Dr. Wahidin Sudirohusodo, 12 Kabupaten Klaten, Jawa Tengah.

D. Struktur Organisasi

Guna untuk mencapai visi dan misi perusahaan, perusahaan perlu untuk menyusun struktur organisasi yang baik, karena dengan adanya struktur organisasi yang baik tersebut akan memperjelas tugas, wewenang, dan tanggungjawab, serta dapat memperlancar arus informasi dari atasan ke bawahan dan sebaliknya. Adapun struktur organisasi pada PT Penerbit dan Percetakan dapat dilihat pada Gambar 4.1.

E. Budaya Perusahaan

Budaya PT Penerbit dan Percetakan pada prinsipnya selalu memberikan perhatian terhadap kepentingan masyarakat luas, melalui kerja sama dengan perusahaan-perusahaan lain dan pihak-pihak terkait, kami telah melakukan aksi sosial antara lain sebagai berikut:

1. Donor darah

2. Sosialisasi KTSP (Kurikulum Tingkat Satuan Pendidikan) bagi peningkatan profesionalisme para guru

Gambar 4.1 Struktur Organisasi PT Penerbit dan Percetakan

Sumber : PT Penerbit dan Percetakan

Board Of Director

Bod Assistant

Vice President Operational Vice President

Acceleration Vice President RetailMarketing

GM

Multimedia GM ProductPlanning &