PENERAPAN MODEL PEMBELAJARAN CONTEXTUAL TEACHING AND LEARNING DENGAN MENGGUNAKAN STRATEGI PROBLEM

BASED LEARNING UNTUK MENINGKATKAN AKTIVITAS DAN HASIL BELAJAR AKUNTANSI SISWA KELAS XI IS di SMA

SWASTA SINAR HUSNI MEDAN TAHUN PEMBELAJARAN 2013/2014

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar

Sarjana Pendidikan

Oleh :

MUNAWIR MAULIDIN 709341091

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

KATA PENGANTAR

Segala puji syukur penulis panjatkan kepada ALLAH SWT, atas

anugrah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini.Skripsi ini ditulis

untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Pendidikan

Ekonomi Program Studi Pendidikan Akuntansi, Fakultas Ekonomi Universitas

Negeri Medan. Skripsi ini berjudul “Penerapan Model Pembelajaran Contextual Teaching and Learning (CTL) dengan menggunakan strategi Problem Based Learning (PBL) untuk meningkatkan Aktivitas dan Hasil Belajar Akuntansi Siswa Kelas XI IS di SMA Swasta Sinar Husni Tahun Pembelajaran. 2013/2014”

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

kesempurnaan,oleh sebab itu melalui kesempatan ini penulis sangat

mengharapkan kritik dan saran yang bersifat membangun dari semua pihak demi

kesempurnaan skripsi ini. Dalam penyusunan skripsi ini, penulis banyak

menemukan hambatan, namun karena dukungan dari berbagai pihak dan keluarga

akhirnya penulis dapat menyelesaikannya dengan baik.

Dengan penuh ikhlas dan kerendahan hati, pada kesempatan ini penulis

menyampaikan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof.Dr Ibnu Hajar,M.Si, selaku Rektor Universitas Negeri Medan.

2. Bapak Drs.Kustoro Budiarta,M.E, selaku Dekan Fakultas Ekonomi

3. Bapak Drs. H. Thamrin, M.Si, selaku Pembantu Dekan I Fakultas

Ekonomi Universitas Negeri Medan

4. Bapak Dr. Arwansyah, M.Si, selaku Ketua Jurusan Pendidikan Ekonomi

dan juga selaku Dosen Pembimbing Skripsi yang telah bermurah hati dan

memberikan waktu, bimbingan dan arahan serta masukan kepada penulis,

dan melakukan koreksi terhadap isi skripsi ini untuk perbaikan sewaktu

penyusunan sehingga skripsi ini dapat penulis selesaikan dengan baik.

5. Bapak Drs. Johnson, M.Si, selaku Sekretaris Jurusan Pendidikan Ekonomi.

6. Ibu Dra. Effi Aswita Lubis, M.Pd, M.Si selaku Ketua Program Studi

Pendidikan Akuntansi.

7. Bapak Drs. Martono selaku Dosen Pembimbing Akademik

8. Bapak dan Ibu Dosen di lingkungan Fakultas Ekonomi yang telah

membekali penulis dengan segudang ilmu di bangku perkuliahan.

9. Bapak Drs. Sosiar selaku Kepala Sekolah SMA Swasta Sinar Husni

Medan dan Ibu Wasiah, S.Pd selaku guru akuntansi, staff pegawai, serta

para siswa khususnya kelas XI IPS yang telah banyak membantu penulis

selama melakukan penelitian.

10. Teristimewa kepada kedua orang tua tercinta, Ayahanda Prof. Dr.

Mukhtar, M.Pd dan Ibunda Cut Meurah Asiah, yang telah memberikan

kasih sayang tanpa henti bagi penulis, menguatkan penulis dalam

doa-doanya, mengupayakan segala dana dalam perjalanan studi penulis.

Penulis hanya mampu mempersembahkan skripsi ini sebagai rasa

11. Buat teman-teman PPL-T 2012 dan Buat seluruh teman-teman kelas

A-Ekstensi Pendidikan Akuntansi 2009, Semangat !

Akhirnya penulis mengharapkan dengan selesainya skripsi ini dapat

memberikan manfaat bagi penulis khususnya dan pembaca umumnya. Atas segala

bantuan dan kebersamaan yang terjalin selama ini penulis mengucapkan terima

kasih yang sebesar-besarnya. Semoga Allah SWT memberikan rahmat dan

karunia-Nya kepada kita semua.

Medan, Maret 2014 Penulis

ABSTRAK

Munawir maulidin, NIM. 709341091. “Penerapan Model Pembelajaran Contextual Teaching and Learning (CTL) dengan menggunakan strategi Problem Based Learning (PBL) untuk meningkatkan Aktivitas dan Hasil Belajar Akuntansi Siswa Kelas XI IS di SMA Swasta Sinar Husni Tahun Pembelajaran. 2013/2014”. Skripsi Jurusan Pendidikan Ekonomi, Program Studi Pendidikan Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan 2014.

Permasalahan dalam penelitian ini adalah rendahnya aktivitas dan hasil belajar Akuntansi Siswa Kelas XI IS di SMA Swasta Sinar Husni. Tujuan penelitian ini adalah untuk mengetahui peningkatan aktivitas dan hasil belajar akuntansi siswa dengan menerapkan model pembelajaran Contextual Teaching and Learning dengan menggunakan strategi Problem Based Learning di kelas XI IS SMA Swasta Sinar Husni Tahun Pembelajaran 2013/2014.

Penelitian ini dilaksanakan di SMA Swasta Sinar Husni yang beralamat di Jalan Veteran Pasar V Gang Utama Helvetia Medan Sumatera Utara. Subjek dalam penelitian ini adalah siswa kelas XI IS yang berjumlah 41 orang siswa, dan objek dalam penelitian ini adalah upaya meningkatkan aktivitas dan hasil belajar akuntansi siswa melalui penerapan model pembelajaran Contextual Teaching and Learning dengan strategi Problem Based Learning. Dalam pengumpulan data, teknik yang digunakan adalah melalui lembar observasi aktivitas siswa dan test hasil belajar akuntansi. Teknik analsis data dalam penelitian ini adalah teknik analisis data kualitatif dan kuantitatif.

Berdasarkan hasil analisis pada siklus I diperoleh hasil belajar yaitu

56,1% (23 siswa) memenuhi ketuntasan dengan nilai rata-rata 68,53, akan tetapi belum mencapai indikator keberhasilan yaitu 70%. Oleh karena itu penelitian dilanjutkan ke siklus II. Hasil yang diperoleh di siklus II diperoleh hasil belajar yaitu 82,93% (34 siswa) memenuhi ketuntasan dengan nilai rata-rata 81,95 yang berarti telah melampaui indikator keberhasilan dan telah memenuhi kriteria KKM ≥70. sehingga penelitian berhenti di siklus II. Begitu juga dari lembar observasi aktivitas siswa menunjukkan adanya peningkatan aktivitas belajar siswa dari siklus I ke siklus II sebesar 63,42%. Pada siklus I diperoleh hasil 19,51% siswa masuk dalam kategori aktif dan pada siklus II diperoleh hasil 82,93% siswa masuk dalam kategori aktif telah memenuhi kriteria skor ≥ 23 atau 71,87%. Berdasarkan uji signifikan, terdapat peningkatan hasil belajar yang signifikan antara siklus I dan siklus II dimana thitung= 10,81 ttabel=2,02.

Berdasarkan uraian di atas dapat disimpulkan bahwa penerapan kolaborasi model pembelajaran Contextual Teaching and Learning dengan strategi Problem Based Learning dapat meningkatkan aktivitas dan hasil belajar akuntansi siswa kelas XI IS SMA Swasta Sinar Husni Tahun Pembelajaran 2013/2014.

ABSTRACT

Munawir maulidin, NIM 709341091. “The Implementation of Learning Contextual Teaching and Learning (CTL) by using the strategy of Problem Based Learning (PBL) To Increase Activity And Accounting Learning Result Of Students in High School Class XI IS Swasta Sinar Husni academic year of 2013/2014". Thesis Economy Faculty. Majoring Economy Education. Study Program of Accounting Education. State University of Medan 2014.

The probelm of this research is the low level activity and accounting learning result of students in class XII IPS SMA Swasta Sinar Husni.. The goal of this research is to increase the activity and learning result of accounting student by implementation method Contextual Teaching and Learning with Problem Based Learning in class XI IPS SMA Sinar Husni academic year of 2013/2014.

This research is performed in SMA Swasta Sinar Husni located on Medan Street of Veteran pasar V Gang Utama Helvetia Medan, North Sumatra. The subject of this research is all student class XI IPS for 41 peoples and the object of this research is the implementation of colaboration Contextual Teaching and Learning with Problem Based Learning to increase of activity and accounting learning result of students. In collecting data, the technique used are the activity observation sheet and result of the test.

Based on the analysis from First Phase Cycle, it resulted that 56,1 percent students get an average point of 68,53, which is not the ideal achievement indicator point with average point of 70. Therefore, the result is continued to Second Phase Cycle. The result achieved from Second Phase Cycle is 82,93 percent of students’ study result get an average point of 81,95 which already exceed the ideal achievement indicator, so the research stops at this phase. Observation assessment of students’ activities also shows 63,42 percent improvement of students’ study activities from First Phase Cycle to Second Phase Cycle. At First Phase Cycle is resulted 19,51 percent students including in active category while in Second Phase Cycle is resulted 82,93 percent students including in active category as indicator students got value ≥ 23 or 71,87%. Persuant to significant test there are increased of learning result between first and second cycle where thitung= 10,81 ttabel=2,02..

It is can be concluded that the implementation of colaboration Contextual Teaching and Learning with Problem Based Learning in class XI IPS SMA Swasta Sinar Husni academic year of 2013/2014 can be increase both of activity and accounting result of students.

DAFTAR ISI LEMBAR PERSETUJUAN PEMBIMBING LEMBAR PERSETUJUAN DAN PENGESAHAN

KATA PENGANTAR ... i

ABSTRAK ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 4

1.3 Rumusan Masalah ... 4

1.4 Pemecahan Masalah ... 5

1.5 Tujuan Penelitian ... 7

1.6 Manfaat Penelitian ... 7

BAB II KAJIAN PUSTAKA 2.1 Kerangka Teori ... 9

2.1.1. Model Pembelajaran contextual teaching and learning ... 9

2.1.2. Model Pembelajaran Problem Based Learning ... 17

2.1.4. Aktivitas belajar ... 26

2.1.5. Hasil Belajar Akuntansi ... 30

2.2 Penelitian Relevan ... 35

2.3 Kerangka Berpikir ... 37

2.4 Hipotesis Tindakan ... 39

BAB III METODOLOGI PENELITIAN 3.1 Lokasi Penelitian ... 41

3.2 Subjek Penelitian dan objek Penelitian ... 41

3.3 Defenisi Operasional ... 41

3.4 Prosedur Penelitian ... 42

3.5 Tahap-tahap Penelitian ... 43

3.6 Teknik Pengumpulan Data ... 47

3.7 Teknik Analisis Data ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 55

4.1 Deskripsi Hasil Penelitian ... 55

4.1.1 Hasil Observasi Aktivitas Siswa ... 55

4.1.2 Hasil Belajar Akuntansi Siswa ... 57

4.2 Analisis Data ... 58

4.2.1 Data Kuantitatif ... 58

4.2.2 Data Kualitatif ... 64

BAB V KESIMPULAN DAN SARAN ... 74 5.1 Kesimpulan... ... 74

5.2 Saran ... ... 75

DAFTAR TABEL

Tabel Hal

1.1 Rekapitulasi Nilai Ulangan Harian Siswa Kelas XI IS SMA

Swasta Sinar Husni Medan Tahun Pembelajaran 2013/2014 ... 2

2.1 Tahap-Tahap Pembelajaran Berbasis Masalah ... 24

3.1 Pelaksanaan Tindakan Kelas ... . 43

3.2 Observasi Aktivitas Siswa ... . 47

3.2 Hasil Pengamatan Aktivitas Belajar Siswa Siklus I dan Siklus II ... . 47

4.1.1 Hasil Pengamatan Aktivitas Belajar Siswa Siklus I dan Siklus II ... . 56

DAFTAR GAMBAR

Gambar Hal

Gambar 3.1 Skema Prosedur Penelitian Tindakan Kelas ... 41

Gambar 4.1.1 Grafik Aktivitas Belajar Siswa ... 56

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pendidikan merupakan faktor yang sangat penting dalam kehidupan

manusia. Pendidikan merupakan proses dalam membangun manusia untuk

mengembangkan diri agar dapat menghadapi segala permasalahan yang timbul

pada dirinya sekarang maupun perubahan yang terjadi pada masa yang akan

datang. Proses pendidikan yang terstruktur biasanya dilakukan di sekolah.

Pendidikan disekolah merupakan kegiatan yang sangat penting dan guru

mempunyai peranan yang sangat penting dalam proses belajar mengajar

disekolah. Proses pembelajaran dan berlangsung dengan baik apabila didukung

oleh guru yang mempunyai kompetensi dan kinerja yang tinggi, karena guru

merupakan peranan yang penting dari pelaksana terdepan pendidikan anak di

sekolah.

Guru memegang peranan sentral dalam proses belajar mengajar, mereka

dituntut untuk menguasai berbagai macam model pembelajaran guna keberhasilan

siswa, kinerja sekolah terutama guru sendiri sebagai pendidik. Dalam hal ini, guru

harus bisa untuk menyesuaikan model pembelajaran dengan karakteristik materi

pelajaran dan arah tujuan yang akan dicapai dari pokok bahasan materi yang akan

disampaikan. Sebab penggunaan model pembelajaran yang tidak sesuai akan

menjadi kendala di dalam mencapai tujuan pembelajaran yang dirumuskan.

Model KTSP (Kurikulum Tingkat Satuan Pendidikan) telah diterapkan

Husni Medan Sumatera Utara Tahun Pembelajaran 2013/2014. Sarana yang

digunakan adalah Buku Paket dan LKS (Lembar Kerja Siswa).

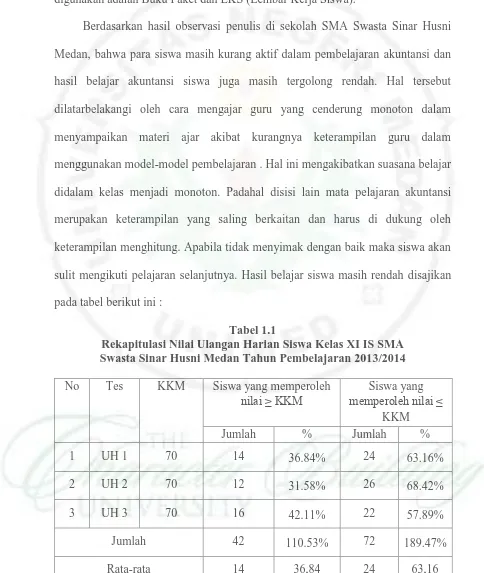

Berdasarkan hasil observasi penulis di sekolah SMA Swasta Sinar Husni

Medan, bahwa para siswa masih kurang aktif dalam pembelajaran akuntansi dan

hasil belajar akuntansi siswa juga masih tergolong rendah. Hal tersebut

dilatarbelakangi oleh cara mengajar guru yang cenderung monoton dalam

menyampaikan materi ajar akibat kurangnya keterampilan guru dalam

menggunakan model-model pembelajaran . Hal ini mengakibatkan suasana belajar

didalam kelas menjadi monoton. Padahal disisi lain mata pelajaran akuntansi

merupakan keterampilan yang saling berkaitan dan harus di dukung oleh

keterampilan menghitung. Apabila tidak menyimak dengan baik maka siswa akan

sulit mengikuti pelajaran selanjutnya. Hasil belajar siswa masih rendah disajikan

pada tabel berikut ini :

Tabel 1.1

Rekapitulasi Nilai Ulangan Harian Siswa Kelas XI IS SMA Swasta Sinar Husni Medan Tahun Pembelajaran 2013/2014 No Tes KKM Siswa yang memperoleh

nilai ≥ KKM

Siswa yang

memperoleh nilai ≤

KKM

Jumlah % Jumlah %

1 UH 1 70 14 36.84% 24 63.16%

2 UH 2 70 12 31.58% 26 68.42%

3 UH 3 70 16 42.11% 22 57.89%

Jumlah 42 110.53% 72 189.47%

Rata-rata 14 36,84 24 63,16

Dari hasil obsevasi menunjukkan bahwa nilai rata–rata ulangan dari 41

siswa yang lulus pada ulangan harian 1,2 dan 3 sebanyak 14 orang (36,84%).

Rekapitulasi nilai ulangan harian diatas meeupakan gambaran aktivitas belajar

siswa dalam pembelajaran akuntansi masih rendah karena siswa kurang dapat

mengoptimalkan potensi yang dimiliki untuk melakukan aktivitas belajar dengan

baik. Dalam hal ini siswa cenderung hanya menerima pelajaran, tidak bertanya

apabila ada materi yang kurang jelas, kurang memiliki kemampuan merumuskan

gagasan sendiri dan siswa belum terbiasa bersaing dalam menyampaikan pendapat

kepada orang lain.

Untuk mengatasi masalah di atas, penulis melakukan suatu upaya dengan

menerapkan model pembelajaran Contextual Teaching and Learning (CTL)

dengan menggunakan strategi Problem Based Learning (PBL). Penerapan model

pembelajaran ini dianggap lebih efektif dan inovatif dibandingkan dengan metode

konvensional.

Berdasarkan latar belakang permasalahan diatas, penulis tertarik untuk

mengadakan suatu penelitian untuk mengetahui pengaruh metode pembelajaran

inovatif yang telah diterapkan terhadap aktivitas dan hasil belajar siswa dengan

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka yang menjadi identifikasi masalah

dalam penelitian ini adalah sebagai berikut :

1 Bagimana cara meningkatkan aktivitas belajar akuntansi siswa di kelas XI IS

pada SMA Swasta Sinar Husni Medan Sumatera Utara Tahun Pembelajaran

2013/2014?

2 Bagaimana cara meningkatkan hasil belajar akuntansi siswa di kelas XI IS

pada SMA Swasta Sinar Husni Medan Sumatera Utara Tahun Pembelajaran

2013/2014?

3 Apakah dengan menerapkan model pembelajaran Contextual Teaching and

Learning (CTL) dan Problem Based Learning (PBL) dapat meningkatkan aktivitas dan hasil belajar akuntansi siswa kelas XI IS pada SMA Swasta Sinar

Husni Medan Sumatera Utara Tahun Pembelajaran 2013/2014?

4 Apakah ada perbedaan peningkatan hasil belajar akuntansi siswa antara siklus

I dan siklus II?

1.3 Perumusan Masalah

Berdasarkan identifikasi yang telah diungkapkan diatas, maka rumusan

masalah dalam penlitian ini adalah :

1. Apakah model pembelajaran Contextual Teaching and Learning (CTL)

dengan menggunakan strategi Problem Based Learning (PBL) dapat

meningkatkan aktivitas belajar akuntansi siswa di kelas XI IS pada SMA

2. Apakah model pembelajaran Contextual Teaching and Learning (CTL)

dengan menggunakan strategi Problem Based Learning (PBL) dapat

meningkatkan hasil belajar akuntansi siswa di kelas XI IS pada SMA Swasta

Sinar Husni Medan Sumatera Utara Tahun Pembelajaran 2013/2014 ?

3. Apakah ada perbedaan peningkatan hasil belajar akuntansi siswa antara siklus I

dan siklus II?

1.4 Pemecahan Masalah

Sebagaimana telah diuraikan pada latar belakang, bahwa kenyataannya

dan hasil belajar aktivitas belajar siswa belum mencapai target yang diinginkan,

maka kemampuan guru dalam melaksanakan proses pembelajaran perlu

ditingkatkan. Karena metode yang digunakan guru membosankan dan kurang

menyenangkan seperti metode konvensional sehingga siswa cenderung terlihat

pasif dalam belajar yang meyebabkan hasil belajar siswa menjadi rendah . Untuk

menciptakan suasana belajar yang interaktif dan menyenangkan, salah satu hal

yang perlu diperbaiki adalah cara belajar serta kemampuan guru dalam hal

menerapkan metode pembelajaran.

Salah satunya adalah pembelajaran kontesktual yang dapat mengarahkan

dan membimbing siswa dalam proses belajar. Model pembelajaran kontesktual

tidak mengharuskan siswa menghapal fakta-fakta tetapi sebuah pendekatan yang

mendorong siswa menghubungkan pengetahuannya dengan kehidupan sehari-hari.

Pembelajaran kontekstual menyajikan suatu konsep yang mengaitkan materi

serta berhubungan dengan bagaimana seseorang belajar atau cara siswa belajar.

Konteks memberikan arti , relevansi dan manfaat. Pembelajaran kontekstual ini

juga merupakan sebagai salah satu alternatif strategi pembelajaran yang sangat

efektif dan efesien dalam menumbuh kembangkan atau meningkatakan proses

belajar mengajar dikelas.

Dalam strategi pembelajaran Problem Based Learning, guru dan siswa

harus menguasai permasalahan yang sedang terjadi khususnya kepada siswa,

kemampuan dan keterampilan untuk berpikir dalam memecahkan masalah adalah

tujuan yang utama. Penerapan strategi Problem Based Learning dalam

pembelajaran dapat mendorong siswa mempunyai inisiatif untuk belajar secara

mandiri dan juga bekerjasama dalam kelompok untuk mencari penyelesaian

masalah. Pengalaman ini sangat diperlukan dalam kehidupan sehari-hari dimana

berkembangnya pola pikir dan pola kerja seseorang tergantung pada bagaimana ia

membelajarkan dirinya untuk mandiri dan dapat bekerjasama. Dalam

pelaksanaannya, strategi pembelajaran Problem Basedd learning akan melalui

lima tahap pembelajaran yang seluruhnya dapat mendorong aktivitas belajar

siswa, antusiasme dalam belajar, suasana belajar yang menyenangkan,

mengasyikkan, dan mencerdaskan serta melibatkan peran aktif siswa pada saat

tahap aktivasi dalam berkelompok.

Dari uraian diatas, diharapkan dengan model pembelajaran Contextual

di kelas XI pada SMA Swasta Sinar Husni Medan Sumatera Utara Tahun

Pembelajaran 2013/2014.

1.5 Tujuan Penelitian

Berdasarkan rumusan masalah tersebut di atas maka yang menjadi tujuan

penelitian ini adalah :

1. Untuk mengetahui model pembelajaran Contextual Teaching and Learning

(CTL) dengan menggunakan strategi Problem Based Learning (PBL) dapat meningkatkan aktivitas belajar akuntansi siswa di kelas XI IS pada SMA

Swasta Sinar Husni Medan Sumatera Utara Tahun Pembelajaran 2013/2014.

2. Untuk mengetahui model pembelajaran Contextual Teaching and Learning

(CTL) dengan menggunakan strategi Problem Based Learning (PBL) dapat meningkatkan hasil belajar akuntansi siswa di kelas XI IS pada SMA Swasta

Sinar Husni Medan Sumatera Utara Tahun Pembelajaran 2013/2014.

3. Untuk mengetahui perbedaan hasil belajar akuntansi siswa antara hasil belajar

siswa pada postes siklus I dengan hasil belajar siswa pada postes siklus II.

1.6 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Untuk menambah pengetahuan dan wawasan peneliti dengan penggunaan

model pembelajaran konstektual dengan strategi Problem Based Learning

(PBL) dalam upaya meningkatkan hasil belajar dan aktivitas belajar akuntansi

2. Sebagai bahan masukan bagi pihak sekolah khususnya guru akuntansi dalam

meningkatkan pengetahuan siswa dan mutu pendidikan di pada SMA Swasta

Sinar Husni Medan Sumatera Utara.

3. Untuk menambah literatur di perpustakaan UNIMED pada umumnya dan

Fakultas Ekonomi pada khususnya serta sebagai bahan referensi bagi penulis

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan maka dapat disimpulkan :

1. Penerapan model pembelajaran Contextual Teaching And Learning dengan

menggunakan strategi Problem Based Learning ini dapat meningkatkan aktivitas

belajar siswa. Hal ini terlihat dari aktivitas siswa pada siklus I hanya rata-rata

18,05 menjadi 24,4 pada siklus II. Peningkatan sebesar 6,35 dari siklus I ke

siklus II.

2. Penerapan model pembelajaran Contextual Teaching And Learning dengan

menggunakan strategi Problem Based Learning dapat meningkatkan hasil belajar

akuntansi siswa kelas XII IPS dalam proses pembelajaran pada kompetensi dasar

Mencatat transaksi/dokumen ke dalam jurnal khusus di SMA Swasta Sinar Husni

Medan. Hal ini dapat dilihat pada siklus I hasil belajar yang diperoleh sebesar

56,1% atau 23. Sedangkan pada siklus II terdapat peningkatan yang cukup

signifikan yaitu hasil belajar yang diperoleh menjadi sebesar 82,93% atau 34

siswa yang mencapai KKM, jadi peningkatan dari siklus I ke siklus II sebesar

26,83%.

3. Ada perbedaan hasil belajar yang signifikan antara siklus I dan siklus II, hal ini

dapat terlihat dari uji-t yang dilakukan. Dimana dari hasil perhitungan diperoleh

diperoleh t(hitung) > t(tabel) yaitu 10,81 > 2,02 sehingga perbandingan belajar

akuntansi siswa kelas XII IPS SMA Swasta Sinar Husni Medan T.P 2013/2014

pada posttest siklus I dengan posttest siklus II adalah signifikan.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan diatas dapat disarankan

beberapa hal sebagai berikut :

1. Bagi guru khususnya guru bidang studi akuntansi agar menggunakan Penerapan

model pembelajaran Contextual Teaching And Learning dengan menggunakan

strategi Problem Based Learning sebagai salah satu alternatif dalam mata

pelajaran akuntansi untuk meningkatkan aktivitas dan hasil belajar akuntansi

siswa pada kompetensi mencatat transaksi/dokumen ke dalam jurnal khusus.

2. Didalam menerapkan model pembelajaran Contextual Teaching And Learning

dengan menggunakan strategi Problem Based Learning guru disarankan untuk

lebih banyak memberikan contoh soal untuk lebih memperdalam pemahaman

siswa mengenai materi yang diajarkan serta lebih mendampingi siswa ketika

siswa berdiskusi.

3. Bagi peneliti lebih lanjut terutama yang melakukan penelitian sejenis diharapkan

dapat dilaksanakan dalam waktu yang lebih lama dan lebih memperbanyak

DAFTAR PUSTAKA

Abdulrahman.2009. Penilaian Pencapaian Hasil Belajar Siswa di Sekolah. Jakarta : Kanisius.

Ahmad dan Indriani. 2008. Teori Akuntansi. Jakarta : Raja Grafindo Persada.

Alwasilah, A. Chaedar. 2008. Contextual Teaching and Learning: Menjadikan Kegiatan Belajar-Mengajar mengasyikkan dan Bermakna. Bandung : MLC. Anisah.2013. Peningkatan prestasi pembelajaran sejarah dengan menggunakan

model pembelajaran CTL dalam kurikulum KBK siswa kelas XI IPS SMA N 5 Palu. Jurnal Sokoguru, Vol.1, No.2-3 : 68-74 Diakses maret 2014

Aqib, Zainal. 2008. Penelitian Tindakan Kelas. Bandung : Yrama Widya

Arikunto, Suharsimi. 2009. Dasar-Dasar Evaluasi Pendidikan. Jakarta: Bumi Aksara

Depdiknas. 2011. Kurikulum 2004: Standar Kompetensi Mata Pelajaran Akuntansi SMA & MA. Jakarta: Pusat Kurikulum, Balitbang Depdiknas.

Dokolamo, Hamid dan Sangaji, Nursinah. 2011. Pendekatan Contextual Teaching and Learning dalam Pembelajaran Pendidikan IPS, (dalam Jurnal Kependidikan vol.4 no.2 Jurusan Ilmu Pendidikan Fakultas Keguruan dan Ilmu Pendidikan). Diakses maret 2014

Dwirahayu, Gelar. 2009. Penerapan Contextual Teaching and Learning dalam Pembelajaran matematika di Madrasah. Jakarta : Project Implementation Committee.

Faradis,2009 “ Penerapan Model Pembelajaran untuk meningkatkan Aktivitas dan Hasil Belajar Teori Akuntansi Mahasiswa Jurusan Ekonomi Undiskha”. Jurnal Penelitian Pendidikan Volume 2, Problem Based Learning edisi 1, Halaman 77. http.//www.frewebs.com/ sabtyasa/ lemlit.pdf. (Diakses maret 2014)

Howard. 2009. Konsep dan Makna Pembelajaran, Untuk Membantu Memecahkan Problematika Belajar dan Mengajar. Bandung: Alfabeta.

Ibrahim, M & Mohamad N (2009).Pengajaran Berdasarkan Masalah.

http://www.sekolahdasar.net/2012/03/pengajaran-berbasis-masalah-problem.html(Diakses 22 Desember 2013)

Istiningrum dan Sukanti. 2012. Implementasi Model Pembelajaran Problem Based Learning untuk meningkatkan Aktivitas Belajar Akuntansi Indonesia,Vol X, No.2,Tahun

2012.http://journal.uny.ac.id/index.php/jpakun/article/view/913/724 (diaksesmaret 2014)

Johnson, Elaine. 2010. Contextual teaching and learning . terjemahan Rusman. 2010. Model-Model Pembelajaran :Mengembangkan Profesionalisme Guru.Jakarta: PT Raja Grafindo Persada.

Kunandar. 2009. Bahan Ajar Metodologi

Pembelajaran.http://yunianto.com/perangkatmengajar/macam-macam-metode-pembelajaran/ (Diakses 10 Juni 2013)

Mulyadi. 2009. Akuntansi Biaya. Edisi Kelima. Cetakan Ketujuh. UPP. AMP Sekolah Tinggi Ilmu Ekonomi YKPN. Yogyakarta.

Mulyono, A.M. 2010. Aktivitas Belajar.

http://sondix.blogspot.com/2013/08/pengertian-aktivitas-menurut-para-ahli.html(Diakses 10 Juni 2013).

Sanjaya. 2011. Strategi pembelajaran berorientasi standar proses pendidik. Jakarta : Kencana Predana Media.

Sardiman, Diedirch. 2011. Interaksi dan Motivasi Belajar Mengajar. Jakarta : CV. Rajawali.

Slameto. 2010. Belajar dan Faktor-faktor yang Mempengaruhinya. Jakarta: Rineka Cipta

Sudjana Nana dan Ibrahim. 2009. Penelitian dan Penilaian Pendidikan. Bandung : Sinar Baru.

Sudjana, Nana. 2010. Penilaian Hasil Proses Belajar Mengajar. Bandung: Remaja Rosdakarya

Syazani,Hafiz. 2009. Penerapan Model Pembelajaran Contextual Teaching and Lerning dalam Upaya Meningkatkan Aktivitas dan Hasil Belajar Akuntansi Siswa Kelas XI pada Standard Kompetensi Mengelola Kartu Piutang di SMK BM Taman Siswa Tebing Tinggi T.A 2009/2010. Medan: skripsi FE Unimed Tarigan, Elisabeth.2011.Penerapan Model Pembelajaran Contextual Teaching and

Learning untuk melihat hasil belajar siswa di SMKN 1 Kabanjahe. Jurnal Saintech Vol. 03- No.03-September 2011 ISSN No. 2086-9681).http://jurnal/33115964_2086-9681.pdf(Diakses 07 Februari 2013)

Trianto.2008. Model Pembelajaran Terpadu: Surabaya: Bumi Aksara

Lampiran 1

Nama Sekolah : SMA SWASTA SINAR HUSNI MEDAN

Mata Pelajaran : Akuntansi Kelas/Semester : XI / IPS

Semester : Genap

Standar Kompetensi : Siklus Akuntansi Perusahaan Dagang

5.2. pencatatan

Guru Mata Pelajaran, Mahasiswa Peneliti

Wasiah, S.Pd Munawir Maulidin

Lampiran 2

Materi Pelajaran Siklus I dan Siklus II

Pengertian perusahaan dagang

Perusahaan dagang adalah perusahaan yang kegiatannya membeli barang dan menjualnya kembali tanpa melakukan perubahan terhadap barang tersebut terlebih dahulu. Barang yang dijual dapat berupa bahan baku, barang setengah jadi, atau barang jadi. Barang yang dijual dapat pula berupa hasil pertanian, perkebunan dan industri

Ciri-ciri perusahaan dagang dapat diketahui antara lan sebagai berikut:

1. Kegiatannya melakukan pembelian dan penjualan barang dagangan.

2. Pendapatannya berasal dari hasil penjualan barang dagangan.

3. Terdapat penghitungan harga pokok penjualan, untuk menentukan besarnya laba atau rugi.

4. Beban operasionalnya terdiri atas beban penjualan dan beban administrasi umum.

a) Transaksi, akun-akun, syarat pembayaran, dan syarat penyerahan barang dalam perusahaan dagang

Akun-Akun Khusus dalam Perusahaan Dagang

Dalam perusahaan dagang terdapat akun-akun khusus yang tidak dijumpai pada perusahaan jasa. Akun-akun khusus yang biasanya terjadi pada perusahaan dagang antara lain sebagai berikut.

2. Akun penjualan barang adalah akun yang digunakan untuk menjual barang dagangan, baik secara tunai maupun secara kredit. Jika penjualannya dilakukan secara kredit, maka akan menimbulkan piutang dagang.

3. Akun retur pembelian dan pengurangan harga adalah akun yang timbul karena mengembalikan sebagian barang yang telah dibeli kepada penjual karena rusak atau tidak sesuai dengan pesanan.

4. Akun retur penjualan dan pengurangan harga adalah akun yang timbul karena menerima kembali sebagian barang yang telah dijual dari pembeli karena rusak atau tidak sesuai dengan pesanan.

5. Akun utang dagang adalah akun yang terjadi karena membeli barang dagangan atau aktiva lain secara kredit dan melunasi kewajiban atas pembelian secara kredit.

6. Akun piutang dagang adalah akun yang digunakan untuk menjual barang dagangan secara kredit dan menerima pelunasan piutang atas penjualan secara kredit.

7. Akun potongan pembelian adalah akun yang digunakan untuk mencatat potongan yang diterima pembeli karena melunasi utang dalam masa potongan.

8. Akun potongan penjualan adalah akun yang digunakan untuk mencatat potongan yang diberikan oleh penjual karena menerima pelunasan piutang dalam masa potongan.

9. Akun beban angkut pembelian adalah akun yang timbul karena pebayaran beban angkut barang dagangan yang ditanggung pembeli.

10.Akun beban angkut penjualan adalah akun yang timbul karena pembayaran beban angkut untuk mengirim barang yang ditanggung oleh penjual.

Syarat Penyerahan Barang

a. FOB Shipping Point (franco gudang penjual)

artinya beban angkut barang sejak dari gudang penjual sampai dengan gudang pembeli menjadi tanggung jawab pembeli. Sehingga syarat ini akan menimbulkan beban angkut pembelian artinya beban angkut yang timbul akibat pembelian barang dagangan dari penjual.

b. FOB Distinationt Point (franco gudang pembeli)

artinya beban angkut barang sejak dari gudang penjual sampai dengan gudang pembeli menjadi tanggung jawab penjual. Sehingga syarat ini akan menimbulkan beban angkut penjualan artinya beban angkut yang timbul akibat penjualan barang dagangan kepada pembeli.

Syarat Pembayaran Barang

Dalam perjanjian jual beli barang dagangan terdapat beberapa syarat pembayaran, antara lain sebagai berikut.

a. Tunai atau kontan

artinya pembayaran dilakukan saat terjadi transaksi, baik secara langsung (dengan uang tunai) maupun pembayaran dengan cek atau giro bilyet. b. n/30 (n adalah singkatan dari netto)

artinya pembayaran dilakukan paling lambat 30 hari setelah terjadinya transaksi.

c. n/EOM (End of Month)

artinya pembayaran dilakukan paling lambat akhir bulan. d. n/10 EOM

artinya pembayaran dilakukan paling lambat 10 hari setelah akhir bulan.

e. 2/10, n/30

artinya bila pembayaran dilakukan dalam waktu kurang atau sama dengan 10 hari setelah tanggal transaksi, terdapat potongan 2%, jangka waktu kredit 30 hari.

Metode Pencatatan Persediaan Barang Dagangan

1. Metode fisik atau periodik (Physical Inventory Method)

Metode fisik artinya pencatatan yang berkaitan dengan persediaan barang dagangan yang tidak dilakukan secara kontinu, sehingga persediaan barang dagangan akhir dihitung secara fisik yang ada di gudang.

2. Metode perpetual atau terus-menerus (Perpetual Inventory Method)

Metode perpetual artinya pencatatan yang berkaitan dengan persediaan barang dagangan yang dilakukan secara kontinu, sehingga bila terjadi pembelian akan menambah persediaan barang dagangan dan bila terjadi penjualan akan mengurangi persediaan barang dagangan.

b) Bukti transaksi

Pada akuntansi, data yang digunakan sebagai sumber pencatatan berupa bukti transaksi. Bukti transaksi merupakan bukti tertulis sebagai bentuk pertanggungjawaban atas terjadinya suatu transaksi. Bukti transaksi digunakan perusahaan sebagai sumber pencatatan pembukuan. Menurut sumbernya, bukti transaksi dibedakan sebagai berikut:

a. Bukti Transaksi Intern

Bukti transaksi intern adalah bukti transaksi yang dibuat dan ditujukan untuk intern perusahaan. Beberapa bukti transaksi yang termasuk bukti transaksi intern adalah sebagai berikut.

1. Bukti kas masuk, merupakan bukti transaksi yang menyatakan bahwa perusahaan telah menerima uang tunai. Misalnya penerimaan dari penjualan tiket dan pembayaran penjualan alat tulis.

2. Bukti kas keluar, merupakan bukti transaksi yang menyatakan bahwa perusahaan telah mengeluarkan uang tunai. Misalnya pembayaran gaji, utang, dan biaya operasional.

b. Bukti Transaksi Ekstern

Bukti transaksi ekstern adalah bukti transaksi yang melibatkan pihak luar perusahaan. Adanya bukti ekstern ini karena perusahaan melakukan transaksi dengan pihak luar. Beberapa bukti transaksi yang termasuk bukti ekstern adalah sebagai berikut.

1. Faktur, yaitu tanda bukti karena terjadi pembelian atau penjualan secara

kredit. Secara umum, faktur dibuat rangkap dua. Lembaran pertama diberikan kepada pembeli dan lembaran kedua untuk perusahaan. Faktur yang diberikan kepada pembeli dinamakan faktur pembelian. Faktur yang disimpan penjual dinamakan faktur penjualan.

2. Kuitansi, yaitu bukti penerimaan atas pembayaran sejumlah uang secara tunai. Kuitansi dibuat oleh pihak yang menerima uang untuk pihak yang mengeluarkan uang. Kuitansi dibuat rangkap dua. Bagian dari kuitansi asli diberikan kepada pihak yang mengeluarkan uang dan salinannya disimpan oleh pihak penerima uang sebagai arsip.

3. Nota, adalah bukti transaksi yang diberikan oleh penjual kepada pembeli atas pembelian barang secara tunai. Nota berfungsi sebagai bukti pengeluaran uang oleh pembeli. Sementara itu, nota bagi penjual berfungsi sebagai bukti penerimaan uang. Nota dapat digolongkan menjadi dua, yaitu nota debit dan nota kredit.

Nota debit adalah bukti transaksi yang dikeluarkan perusahaan kepada pihak luar perusahaan karena ada barang yang rusak atau tidak sesuai pesanan. Bukti ini dikeluarkan jika pembeli mengembalikan barang yang telah dibeli kepada perusahaan.

Nota kredit adalah bukti transaksi yang dikeluarkan perusahan kepada pihak luar karena perusahaan telah menerima kembali barang yang telah dijual akibat rusak atau tidak sesuai pesanan.

c) Pengertian, manfaat, dan pengelompokkan transaksi jurnal khusus

Pengertian Jurnal Khusus

Jurnal khusus adalah jurnal yang dirancang secara khusus untuk mencatat transaksi yang bersifat sama dan sering terjadi atau berulang-ulang, dengan tujuan agar dapat bekerja secara efektif dan efisien.

Jurnal khusus (special journal) yang biasa digunakan dalam akuntansi perusahaan dagang terdiri atas empat macam:

1. jurnal penerimaan kas, untuk mencatat transaksi penerimaan kas,

2. jurnal pengeluaran kas, untuk mencatat transaksi pengeluaran kas,

3. jurnal pembelian, untuk mencatat transaksi pembelian secara kredit,

4. jurnal penjualan, untuk mencatat transaksi penjualan barang dagangan secara kredit.

Di samping keempat jurnal khusus tersebut, perusahaan dagang harus tetap mempunyai jurnal umum untuk mencatat transaksi yang tidak dapat ditampung dalam jurnal khusus yang tersedia.

Perbedaan antara jurnal khusus dan jurnal umum antara lain:

jurnal umum biasanya terdiri atas dua kolom, sedangkan jurnal khusus terdiri atas banyak kolom,

jurnal umum untuk mencatat transaksi yang bersifat insidental, sedangkan jurnal khusus untuk mencatat transaksi yang bersifat sama atau sering terjadi.

1. Jurnal Penerimaan Kas (Cash Receipt Journal)

Suatu transaksi keuangan yang sering terjadi berkaitan dengan penerimaan uang tunai yang berasal dari berbagai sumber perusahaan, perlu dibuatkan kolom khusus untuk akun Kas (debit), sehingga pencatatannya dilakukan pada jurnal penerimaan kas. Jurnal penerimaan kas adalah buku jurnal yang digunakan untuk mencatat semua transaksi penerimaan uang atau uang tunai.

a. Penjualan tunai.

b. Penerimaan pelunasan piutang.

c. Penerimaan pendapatan (Pendapatan bunga, dividen, sewa, dan lain-lain). d. Retur pembelian secara tunai.

Bentuk Jurnal penerimaan kas adalah:

2. Jurnal Pengeluaran Kas (Cash Payment Journal)

Suatu transaksi keuangan yang sering terjadi berkaitan dengan pengeluaran uang tunai untuk berbagai kegiatan perusahaan, perlu dibuatkan kolom khusus untuk akun Kas (kredit), sehingga pencatatannya dilakukan pada jurnal pengeluaran kas. Jurnal pengeluaran kas adalah jurnal yang digunakan untuk mencatat semua transaksi pengeluaran uang kas/pembayaran uang tunai. Transaksi yang dicatat dalam jurnal pengeluaran kas antara lain sebagai berikut. a. Pembelian secara tunai.

b. Pembayaran atau pelunasan utang dagang. c. Pembayaran beban-beban.

d. Retur penjualan secara tunai.

e. Pengambilan uang tunai untuk pribadi.

3. Jurnal Pembelian (Purchases Journal)

Jurnal pembelian digunakan untuk mencatat semua transaksi pembelian secara kredit. Transaksi pembelian yang sering dilakukan oleh perusahaan adalah pembelian barang dagangan, pembelian perlengkapan, pembelian peralatan, inventaris, dan sebagainya. Jadi, jurnal pembelian adalah buku jurnal yang digunakan untuk mencatat semua transaksi pembelian secara kredit, baik pembelian barang dagangan maupun bukan barang dagangan.

Transaksi yang dicatat dalam jurnal pembelian antara lain sebagai berikut.

Pembelian barang dagangan secara kredit

Pembelian perlengkapan, peralatan, dan aktiva lain secara kredit. Bentuk jurnal pembelian adalah:

4. Jurnal Penjualan (Sales Journal)

Suatu perusahaan dagang sering melakukan transaksi penjualan barang dagangan, terutama penjualan barang dagangan secara kredit. Untuk itulah diperlukan pencatatan khusus atas transaksi tersebut dalam jurnal penjualan. Jurnal penjualan adalah buku jurnal yang digunakan untuk mencatat semua transaksi penjualan barang dagangan secara kredit.

5. Jurnal Umum (General Journal)

Suatu transaksi yang tidak dapat dimasukkan ke dalam jurnal penerimaan kas, jurnal pengeluaran kas, jurnal pembelian dan jurnal penjualan, akan dicatat dalam jurnal umum. Jurnal umum (jurnal memorial) adalah buku jurnal yang digunakan untuk mencatat semua transaksi yang tidak dapat dicatat dalam keempat jurnal khusus di atas,

Transaksi yang dicatat dalam jurnal umum antara lain sebagai berikut.

a. Transaksi lain yang tidak dapat dicatat dalam jurnal khusus, misalnya: retur pembelian kredit, retur penjualan kredit, perubahan utang atau piutang menjadi wesel, dan lain-lain.

Lampiran 3

RENCANA PELAKSANAAN PEMBELAJARAN (RPP SIKLUS I)

Sekolah : SMA SWASTA SINAR HUSNI MEDAN Mata Pelajaran : AKUNTANSI

Kelas / Semester : XI (Sebelas) IPS 2 / 1

Standar Kompetensi : Siklus Akuntansi Perusahaan Dagang

Kompetensi Dasar : Mencatat transaksi/dokumen ke dalam jurnal khusus Indikator :1. Menjelaskan pengertian dan ciri-ciri perusahaan dagang

2. Menjelaskan transaksi, akun-akun, syarat pembayaran

dan syarat penyerahan barang dagang dalam

perusahaan dagang

3. Menjelaskan pencatatan transaksi perusahaan dagang

Alokasi Waktu : 4 x 45 menit Pertemuan : 1 & 2 (Siklus I)

I. Tujuan Pembelajaran

Setelah melakukan pembelajaran ini diharapkan peserta didik dapat:

Siswa dapat menjelaskan pengertian perusahaan dagang.

Siswa dapat menyebutkan transaksi dan nama-nama akun.

Siswa dapat menyebutkan tentang syarat pembayaran dan syarat-syarat penyerahan barang dagang dalam perusahaan dagang.

Melakukan evaluasi belajar dengan memberikan soal kepada siswa untuk mengukur tingkat pemahaman siswa pada siklus I terhadap materi yang diberikan.

II. Materi Pembelajaran

Pencatatan transaksi /dokumen ke dalam jurnal khusus.

III. Model Pembelajaran

Model Pembelajaran : Model Pembelajaran Contextual Teaching And

Learning Dengan Menggunakan Strategi Problem Based Learning

IV. Langkah-Langkah Pembelajaran

Pertemuan 1 di siklus I

NO Kegiatan Kegiatan Guru Kegiatan Siswa Alokasi

waktu 1 Pendahuluan 1. Guru memberi salam

2. Guru mempersiapkan kelas 3. Guru menyampaikan standar

kompetensi, kompetensi dasar, indikator dan tujuan pembelajaran

4. Guru memberikan pretest kepada siswa heterogen yang masing-masing

kelompok dengan memberikan

lembaran kegiatan pada

masing-masing kelompok.

2. Guru memberikan permasalahan

dan membagi tugas kepada

masing-masing kelompok yang

harus dikerjakan oleh siswa.

3. Guru mengorganisasikan siswa

untuk belajar dengan

memberikan arahan supaya

semua siswa bersemangat dan

aktif di dalam kelompok dan

pada tahap ini guru merumuskan

kembali permasalahan dengan

lebih jelas.

4. Guru membimbing kelompok

untuk mencari, mengeksplorasi

dan menemukan penyelesaian

dari permasalahan yang telah

diberikan dengan

menghubungkan kehidupan

sehari-hari atau diluar

(experiencing).

5. Guru memberikan kesempatan

masing-masing kelompok untuk

menyampaikan hasil diskusi

kelompok dalam bentuk laporan

kerja kelompok (cooperating)

6. Setiap kelompok perwakilannya

mempresentasikan hasil diskusi

dari tugas yang telah diberikan

oleh guru (applying) dalam

forum debat antar kelompok serta

membahas hasil diskusi secara

bersama-sama (transferring).

7. Setelah presentasi

masing-masing kelompok selesai, guru

memberi penilaian hasil diskusi

masing-masing kelompok yaitu

memberikan poin terhadap

jawaban yang benar dan

kelompok yang aktif.

3 Penutup 1. Guru dan siswa secara bersama-sama menyimpulkan materi pelajaran

2. Guru menutup pelajaran

Pertemuan 2 di siklus I

NO Kegiatan Kegiatan Guru Kegiatan Siswa Alokasi

waktu 1 Pendahuluan 1. Guru memberi salam

2. Guru mempersiapkan kelas 3. Guru menyampaikan standar

kompetensi, kompetensi dasar, indikator dan tujuan pembelajaran heterogen yang masing-masing

kelompok terdiri dari 5/6 orang

siswa dimana akan terbentuk 7

kelompok dengan memberikan

lembaran kegiatan pada

masing-masing kelompok.

2. Guru memberikan permasalahan

dan membagi tugas kepada

masing-masing kelompok yang

harus dikerjakan oleh siswa.

3. Guru mengorganisasikan siswa

untuk belajar dengan

memberikan arahan supaya

semua siswa bersemangat dan

pada tahap ini guru merumuskan

kembali permasalahan dengan

lebih jelas.

4. Guru membimbing kelompok

untuk mencari, mengeksplorasi

dan menemukan penyelesaian

dari permasalahan yang telah

diberikan dengan

menghubungkan kehidupan

sehari-hari atau diluar

kelas/dimasyarakat

(experiencing).

5. Guru memberikan kesempatan

masing-masing kelompok untuk

menyampaikan hasil diskusi

kelompok dalam bentuk laporan

kerja kelompok (cooperating)

6. Setiap kelompok perwakilannya

mempresentasikan hasil diskusi

dari tugas yang telah diberikan

oleh guru (applying) dalam

forum debat antar kelompok serta

membahas hasil diskusi secara

V. Alat dan Sumber belajar

Alat :

Papan tulis/White board

Spidol

Sumber belajar :

Mulyadi, Endang. 2011. Akuntansi 2. Jakarta : Yudistira.

Murdianto & Amir.. 2007. Dunia Ekononi. Bogor : Yudistira bersama-sama (transferring).

7. Setelah presentasi

masing-masing kelompok selesai, guru

memberi penilaian hasil diskusi

masing-masing kelompok yaitu

memberikan poin terhadap

jawaban yang benar dan

kelompok yang aktif.

3 Penutup 1. Guru dan siswa secara bersama-sama menyimpulkan materi pelajaran.

2. Guru memberikan posttest siklus I

3. Guru menutup pelajaran

1. Kemampuan menyimpulkan hasil diskusi 2. Siswa

mengerjakan soal posttest siklus I

VI. Penilaian (Evaluasi)

Prosedur Penilaian : Penilaian proses dilakukan melalui pengamatan

pada saat peserta didik melakukan kegiatan

pembelajaran dan hasil evaluasi belajar siswa

tersebut.

Instrumen Penilaian : Lembar observasi mencakup seluruh kegiatan

peserta didik yang dikumpulkan untuk penilaian akhir

dan nilai hasil belajar siswa.

Diketahui Medan, Januari 2014

Guru Bidang Studi, Peneliti

Wasiah, S.Pd Munawir Maulidin

Lampiran 3

RENCANA PELAKSANAAN PEMBELAJARAN (RPP SIKLUS II)

Sekolah : SMA SWASTA SINAR HUSNI MEDAN Mata Pelajaran : AKUNTANSI

Kelas / Semester : XI (Sebelas) IPS 2/ 1

Standar Kompetensi : Siklus Akuntansi Perusahaan Dagang

Kompetensi Dasar : Mencatat transaksi/dokumen ke dalam jurnal khusus Indikator : 1. Menjelaskan pengertian dan manfaat jurnal khusus

2. Pengelompokkan akun pada jurnal khusus

Alokasi Waktu : 4 x 45 menit Pertemuan : 3 & 4 (Siklus II)

I. Tujuan Pembelajaran

Setelah melakukan pembelajaran ini diharapkan peserta didik dapat:

Siswa dapat menjelaskan pengertian jurnal khusus

Siswa dapat menjelaskan manfaat jurnal khusus

Siswa dapat mengelompokkan akun mana yang masuk ke dalam

jurnal khusus yaitu jurnal khusus pembelian, jurnal khusus

pengeluaran kas, jurnal khusus penjualan dan jurnal khusus

Melakukan evaluasi belajar dengan memberikan soal kepada siswa

untuk mengukur tingkat pemahaman siswa pada siklus II terhadap

materi yang diberikan.

II. Materi Pembelajaran

Pencatatan transaksi /dokumen ke dalam jurnal khusus.

III. Model Pembelajaran

Model Pembelajaran : Model Pembelajaran Contextual Teaching And

Learning Dengan Menggunakan Strategi Problem Based Learning

IV. Langkah-Langkah Pembelajaran

Pertemuan 3 di siklus II

NO Kegiatan Kegiatan Guru Kegiatan Siswa Alokasi

waktu 1 Pendahuluan 1. Guru memberi salam

2. Guru mempersiapkan kelas 3. Guru menyampaikan standar

kompetensi, kompetensi dasar, indikator dan tujuan pembelajaran heterogen yang masing-masing

kelompok terdiri dari 5/6 orang

siswa dimana akan terbentuk 7

kelompok dengan memberikan

lembaran kegiatan pada

masing-masing kelompok.

2. Guru memberikan permasalahan

dan membagi tugas kepada

masing-masing kelompok yang

harus dikerjakan oleh siswa.

3. Guru mengorganisasikan siswa

untuk belajar dengan

memberikan arahan supaya

semua siswa bersemangat dan

aktif di dalam kelompok dan

pada tahap ini guru merumuskan

kembali permasalahan dengan

lebih jelas.

4. Guru membimbing kelompok

untuk mencari, mengeksplorasi

dan menemukan penyelesaian

dari permasalahan yang telah

diberikan dengan

menghubungkan kehidupan

sehari-hari atau diluar

5. Guru memberikan kesempatan

masing-masing kelompok untuk

menyampaikan hasil diskusi

kelompok dalam bentuk laporan

kerja kelompok (cooperating)

6. Setiap kelompok perwakilannya

mempresentasikan hasil diskusi

dari tugas yang telah diberikan

oleh guru (applying) dalam

forum debat antar kelompok serta

membahas hasil diskusi secara

bersama-sama (transferring).

7. Setelah presentasi

masing-masing kelompok selesai, guru

memberi penilaian hasil diskusi

masing-masing kelompok yaitu

memberikan poin terhadap

jawaban yang benar dan

kelompok yang aktif.

3 Penutup 1. Guru dan siswa secara bersama-sama menyimpulkan materi pelajaran

2. Guru menutup pelajaran

1. Kemampuan menyimpulkan hasil diskusi 2. Siswa menjawab

salam

Pertemuan 4 di siklus II

NO Kegiatan Kegiatan Guru Kegiatan Siswa Alokasi

waktu 1 Pendahuluan 1. Guru memberi salam

2. Guru mempersiapkan kelas 3. Guru menyampaikan standar

kompetensi, kompetensi dasar, indikator dan tujuan pembelajaran heterogen yang masing-masing

kelompok terdiri dari 5/6 orang

siswa dimana akan terbentuk 7

kelompok dengan memberikan

lembaran kegiatan pada

masing-masing kelompok.

2. Guru memberikan permasalahan

dan membagi tugas kepada

masing-masing kelompok yang

harus dikerjakan oleh siswa.

3. Guru mengorganisasikan siswa

untuk belajar dengan

memberikan arahan supaya

semua siswa bersemangat dan

pada tahap ini guru merumuskan

kembali permasalahan dengan

lebih jelas.

4. Guru membimbing kelompok

untuk mencari, mengeksplorasi

dan menemukan penyelesaian

dari permasalahan yang telah

diberikan dengan

menghubungkan kehidupan

sehari-hari atau diluar

kelas/dimasyarakat

(experiencing).

5. Guru memberikan kesempatan

masing-masing kelompok untuk

menyampaikan hasil diskusi

kelompok dalam bentuk laporan

kerja kelompok (cooperating)

6. Setiap kelompok perwakilannya

mempresentasikan hasil diskusi

dari tugas yang telah diberikan

oleh guru (applying) dalam

forum debat antar kelompok serta

membahas hasil diskusi secara

V. Alat dan Sumber belajar

Alat :

Papan tulis/White board

Spidol

Sumber belajar :

Mulyadi, Endang. 2011. Akuntansi 2. Jakarta : Yudistira.

Murdianto & Amir.. 2007. Dunia Ekononi. Bogor : Yudistira bersama-sama (transferring).

7. Setelah presentasi

masing-masing kelompok selesai, guru

memberi penilaian hasil diskusi

masing-masing kelompok yaitu

memberikan poin terhadap

jawaban yang benar dan

kelompok yang aktif.

3 Penutup 1. Guru dan siswa secara bersama-sama menyimpulkan materi pelajaran.

2. Guru memberikan posttest siklus II

3. Guru menutup pelajaran

1. Kemampuan menyimpulkan hasil diskusi 2. Siswa

mengerjakan soal posttest siklus II

VI. Penilaian (Evaluasi)

Prosedur Penilaian : Penilaian proses dilakukan melalui pengamatan

pada saat peserta didik melakukan kegiatan

pembelajaran dan hasil evaluasi belajar siswa

tersebut.

Instrumen Penilaian : lembar observasi mencakup seluruh kegiatan peserta

didik yang dikumpulkan untuk penilaian akhir dan

nilai hasil belajar siswa.

Diketahui Medan, Januari 2014

Guru Bidang Studi, Peneliti

Wasiah, S.Pd Munawir Maulidin

Lampiran 4

SOAL PRETEST Petunjuk Penyelesaian soal :

1. Sebelum menjawab soal pastikan nama dan kelas telah anda cantumkan di

lembar jawaban.

2. Sebelum menjawab soal, bacalah soal dengan teliti!

3. Jawablah soal yang anda anggap mudah terlebih dahulu!

4. Bekerjalah sendiri!

Soal :

1) Sebutkan pengertian perusahaan dagang!

2) Sebutkan beberapa ciri-ciri perusahaan dagang!

3) Sebutkan contoh dari perusahaan dagang!

4) Apakah yang membedakan perusahaan dagang dengan perusahaan jasa?

Lampiran 5

KUNCI JAWABAN PRETES

1) Perusahaan dagang adalah perusahaan yang kegiatan usahanya membeli

barang dagangan dengan tujuan untuk dijual kembali tanpa mengadakan

perubahan bentuk atau memprosesnya terlebih dahulu.

2) Contoh dari perusahaan dagang yaitu seperti toko baju, toko sepatu,

swalayan dan toko serba ada.

a) Yang membedakan perusahaan dagang dengan perusahaan lain

adalah kegiatannya yang meliputi pembeliaan barang dagangan.

Menyimpan sementara dan dengan tidak mengubah sifat barang itu

kemudian menjual kemabli.

3) Bukti-bukti transaksi yang diperlukan dalam perusahaan dagang adalah :

Faktur

Memo Debit

Memo Kredit

Bukti Kas Masuk

Bukti Kas Keluar

4) Perbedaan antara perusahaan dagang dengan perusahaan jasa adalah

perusahaan dagang merupakan perusahaan yang kegiatan usahanya membeli

barang dagangan dengan tujuan untuk dijual kembali tanpa mengadakan

perubahan bentuk atau memprosesnya terlebih dahulu, sedangkan

perusahaan jasa adalah perusahaan yang bergerak dibidang jasa, seperti jasa

5) Jenis-jenis usaha yaitu :

Usaha jasa, misalnya jasa penerbangan dan jasa salon

Usaha dagang dan jasa, misalnya doorsmeer mobil dan menjual oli

Lampiran 6

Tingkat Ketuntasan Belajar Siswa Pada Pretest

41 Wulan Afriani 70 70% Tuntas

Jumlah 2145

Rata-rata 52,31

Jumlah siswa yang tuntas = 13 siswa (31,71%)

Lampiran 7

SOAL POSTES SIKLUS I

Petunjuk Penyelesaian soal :

1. Sebelum menjawab soal pastikan nama dan kelas telah anda cantumkan di

lembar jawaban.

2. Sebelum menjawab soal, bacalah soal dengan teliti!

3. Jawablah soal yang anda anggap mudah terlebih dahulu!

4. Bekerjalah sendiri!

Soal :

1. Apakah yang dimaksud dengan perusahaan dagang?

2. Jelaskan beberapa syarat peembayaran pada perusahaan dagang?

3. Tuliskan syarat penyerahan barang yang biasa digunakan?

4. Mengapa terjadi retur penjualan dan pengurangan harga pada perusahaan

dagang?

5. Catatlah transaksi dibawah ini ke dalam jurnal!

Juni 5 Dibeli dari toko sela barang dagangan seharga Rp.3.000.000 faktur

nomor 0216 dengan syarat 3/10, n/60

Juni 7 Dikirim nota kredit nomor 08 kepada PD.Sejahtera atas barang

dagang yang dikirim kembali dengan harga Rp.500.000

Lampiran 8

KUNCI JAWABAN SOAL POSTES SIKLUS I

1. Perusahaan dagang adalah perusahaan yang kegiatan usaha pokoknya

membeli barang dengan tujuan dijual kembali. Yang membedakan

perusahaan dagang dengan perusahaan lain adalah kegiatannya yang

meliputi pembeliaan barang dagangan, menyimpan sementara dan dengan

tidak mengubah sifat barang itu kemugian menjual kembali.

2. - 2/10, n/30, berarti jika pembayaran dilakukan dalam jangka waktu

sepuluh hari atau kurang akan mendapat potongan 2% dan pembayaran

neto faktur paling lambat 30 hari

- 2/10, 1/5, n/30, berarti jika pembayaran dilakukan dalam jangka waktu

sepuluh hari atau kurang akan mendapatkan potongan 2%, tapi jika

pembayaran dilakukan lewat dari 10 sampai 15 hari akan mendapat

potongan 1% dan pembayaran neto faktur paling lambat 30 hari

- n/30, berarti pembayaran dilakukan selambat-lambatnya 30 hari

setelah tanggal transaksi jual beli

- EOM (End Of Month), berarti harga neto faktur harus dibayar pada

akhir bulan dimana transaksi penjualan itu dilakukan

3. Syarat-syarat penyerahan barang antara lain yaitu :

a. Free On Board (FOB) Shipping point (bebas sampai tempat

pengiriman)

4. Retur penjualan dan pengurangan harga pada perusahaan dagang terjadi

pada saat barang yang dipesan tidak sesuai dengan pesanan sehingga akan

mengurangi nilai penjualan. Pengiriman barang dagangan tidak selamanya

berjalan dengan baik.

5.

Tanggal Akun / Keterangan Ref Debet Kredit 2011

Juni

5 Pembelian

Utang dagang

Rp. 3.000.000

Rp. 3.000.000

7 Retur Penjualan dan

pengurang harga

Kas

Rp. 500.000

Rp. 500.000

8 Pembeliaan

Kas

Rp. 1.000.000

Rp. 1.000.000

Lampiran 9

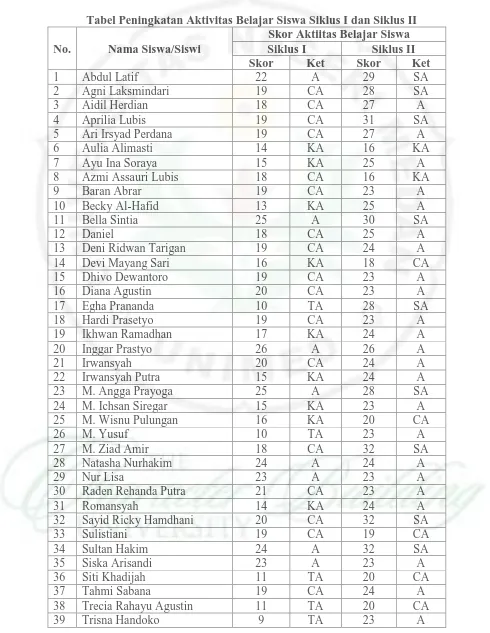

Hasil Observasi Aktivitas Belajar Siswa Pasa Siklus I

35 Siska Arisandi 3 3 3 2 3 3 3 3 23 A

36 Siti Khadijah 2 1 1 1 1 2 1 2 11 TA

37 Tahmi Sabana 2 2 3 2 3 3 2 2 19 CA

38 Trecia Rahayu Agustin 2 1 2 2 1 1 1 1 11 TA

39 Trisna Handoko 1 1 1 1 2 1 1 1 9 TA

40 Uli Anta Sari S. 2 2 3 2 3 3 2 2 19 CA

41 Wulan Afriani 2 2 3 2 3 3 2 2 19 CA

Jumlah 740

Kriteria Penilaian :

Sangat Aktif (SA) = 0 Siswa (0%) Aktif (A) = 8 Siswa (19,51%) Cukup Aktif( CA) = 19 Siswa (46,34%) Kurang Aktif (KA) = 9 Siswa (21,95%) Tidak Aktif (TA) = 5 Siswa (12,19%)

% Aktivitas =

x 100 %

= 8 x 100% 41

= 19,51%

Siklus I rata-rata aktivitas

=

Lampiran 10

Tingkat Ketuntasan Belajar Siswa Pada Postest Siklus I

41 Wulan Afriani 80 80% Tuntas

Jumlah 2810

Rata-rata 68,53

Lampiran 11

SOAL POSTES SIKLUS II

Petunjuk Penyelesaian soal :

1. Sebelum menjawab soal pastikan nama dan kelas telah anda cantumkan di

lembar jawaban.

2. Sebelum menjawab soal, bacalah soal dengan teliti!

3. Jawablah soal yang anda anggap mudah terlebih dahulu!

4. Bekerjalah sendiri!

Soal :

1. Sebutkan manfaat dari jurnal khusus.

2. Sebutkan macam-macam dari jurnal khusus.

3. PD Kurnia selama bulan Juli melakukan transaksi sebagai berikut :

Juli 1. Dijual barang dagangan denga syarat 2/10, n/30 kepada UD Mulia

seharga Rp. 7.500.000 faktur no 27.

3. Dibayar sewa dimuka ruang kantor untuk masa 2 tahun Rp. 6.000.000

4. Diterima nota debet dari UD Mulia sebesar Rp.1.500.000

7. Dibeli dari PD Abadi Semarang , barang dagangan seharga Rp.

3.500.000 dimana pembayarannya dilakukan pada akhir bulan Juli

2005. Faktur no 137.

8. Diterima dari UD Mulia Jakarta, sebagian pembayaran pembeli atas

pembelian tertanggal 1 Juli 2005 Rp 2.500.000

n/60 seharga Rp. 5.000.000 faktur no 268

12. Dibayar langganan listrik bulan Juli 2005 sebesar Rp. 175.000

14. Dibeli dari PD Laris Bandung barang dagang dengan syarat /10, n/30

Seharga Rp. 4.500.000 faktur no 268.

16 Dibayar onkos angkut barang kepada PD Lancar sebesar Rp 125.000

18 Diterima kiriman uang dari PD jujur Tegal untuk pembayaran

pembeliaan dengan faktur no 268 tertanggal 10 Juli 2005.

20 Dijual barang dagang kepada Tn Bachtiar Boor seharga Rp. 1.250.000

Faktur no 269

22 Dibeli dari toko buku Agung 10 rim kertas HVS seharga Rp. 125.000

untuk keperluan kantor

25 Dibayar gaji pegawai bulan Juli 2005 Rp. 650.000

27 Dilunasi kepada PD Laris Bandung untuk pembelian barang dagang

faktur no 89 tertanggal 14 Juli 2005

28 Dibeli barang dagang dari PD Sinar Jakarta seharga Rp. 4.250.000

Dengan potongan tunai Rp 350.000.

Lampiran 12

KUNCI JAWABAN SOAL POSTES SIKLUS II 1. Manfaat jurnal khusus yaitu :

Memungkinkan pembagian pekerjaan

Memudahkan pemindahbukuan ke buku besar

Memungkinkan pengendalian intern menjadi lebih baik

2. Macam-macam dari jurnal khusus :

Jurnal Pembeliaan : Jurnal ini digunakan untuk mencatat transaksi

pembelian secara kredit.

Jurnal Penjualan : Jurnal ini digunakan untuk mencatat transaksi

penjualan secara kredit.

Jurnal Penerimaan Kas : Jurnal ini digunakan untuk mencatat segala

transaksi penerimaan uang.

Jurnal Pengeluaran Kas : Jurnal ini digunakan untuk mencatat segala

transaksi pengeluaran uang

Jurnal Umum : Jurnal yang digunakan untuk mencatat transaksi

3. Tanggal Keterangan No Bukti R

e f

Syarat pembayaran Piutang dagang (D) Penjualan (K)

Jumlah Rp. 13.750.000

PD KURNIA

Rp. 4.250.000 Rp.4.250.000 Rp350.000

Rp.4.500.000 Rp. 4.250.000 Rp7.075.000 Rp15.475.000 Rp350.000

PD KURNIA JURNAL UMUM

Tanggal Keterangan Ref Debet Kredit

Juli 4 Retur Penjualan dan PH Piutang Dagang

Rp. 1.500.000

Rp 1.500.000

Lampiran 13

Hasil Observasi Aktivitas Belajar Siswa Pada Siklus II

35 Siska Arisandi 3 3 3 2 3 3 3 3 23 A

36 Siti Khadijah 2 3 3 2 3 3 2 2 20 CA

37 Tahmi Sabana 3 3 3 3 3 3 3 3 24 A

38 Trecia Rahayu Agustin 2 3 3 2 3 3 2 2 20 CA

39 Trisna Handoko 3 3 3 3 3 3 3 2 23 A

40 Uli Anta Sari S. 3 3 3 3 3 3 3 3 24 A

41 Wulan Afriani 4 3 3 4 3 3 4 4 28 SA

Jumlah 1004

Kriteria Penilaian :

Sangat Aktif (SA) = 10 Siswa (24,39%) Aktif (A) = 24 Siswa (58,54%) Cukup Aktif( CA) = 5 Siswa (12,19%) Kurang Aktif (KA) = 2 Siswa (4,88%) Tidak Aktif (TA) = -

% Aktivitas =

x 100 %

= 24 x 100% 41

=58,54 %

Siklus II rata-rata Aktivitas =

Lampiran 14

Tingkat Ketuntasan Belajar Siswa Pada Postes Siklus II

41 Wulan Afriani 90 90% Tuntas

Jumlah 3360

Rata-rata 81,95

Jumlah siswa yang tuntas = 34 siswa (82,93%)

Lampiran 15

Rekapitulasi Hasil Belajar Siswa Pada Pretes, Siklus I dan Siklus II

40 Uli Anta Sari S. 70 75 95 20 400

41 Wulan Afriani 70 80 90 10 100

Jumlah 2145 2810 3360 550 9900

Lampiran 16

Data Hasil Belajar Siswa Untuk Perhitungan Uji T

38 Trecia Rahayu Agustin 55 3025 65 4225

39 Trisna Handoko 45 2025 65 4225

40 Uli Anta Sari S. 75 5625 95 9025

41 Wulan Afriani 80 6400 90 8100

Jumlah 2810 196500 3360 280750

Lampiran 17