ANALISIS EFISIENSI BIAYA BAHAN BAKU DALAM IMPLEMENTASI JUST IN TIME SYSTEM PADA PT X

Oleh:

NOVI ARSITA NIM: 232012022 KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2016

HALAMAN MOTTO

“Every morning we are born again. What we do today is what matters most.” (Buddha Gautama)

“An idea that is developed and put into action is more important than an idea that exists only as an idea.” (Buddha

Gautama)

“The mind is everything. What you think you become.”

(Buddha Gautama)

“The most important thing is the ability to tell apart the impossible and the possible. If it’s simply difficult, as long as we have the strong will and tenancy to go throught it, we’ll make it

somehow.”

(Philip Chesterfield)

“Lots of people know what to do, but few people actually do what they know. Knowing is not enough. You must take action.”

(Irie Naoki)

“Academic performance is not the only way to measure a person. “ (Aihara Kotoko)

“For a person to grow, there need to be pain and sacrifices.” (Baek Seung Chang from Producer)

ABSTRACT

This research objectives is (1) analyzing JIT implementation in PT X (2) analyzing obstacles on JIT implementation and giving solution for the obstacles that occurs on implementing JIT in PT X (3) analyzing raw material cost efficiency on JIT implementation in PT X. This research is descriptive and using quantitative approach. The data which obtained through interview method was analyzed using descriptive method, while the data which obtained through documentation of the company was analyzed using quantitative method. This research show (1) there is 7 out of 10 principle of JIT implementation was implemented in PT X. (2) One of the obstacles from implementing JIT is the queue at the harbor, the queue makes arrival of the raw material was delayed. Supplier for this company mostly located in Java Island. (3) Before implementing JIT in 2011, raw material efficiency rate in this company was 64%, in 2011 raw material efficiency rate was 79%, 2012 raw material efficiency rate was 76%, 2013 raw material efficiency rate was 76%, 2014 raw material efficiency rate was 80%, and in 2015 raw material efficiency rate is rose to 85%. The average raw material efficiency rate when company implementing JIT (2011-2015) is 79%.

Key Words: efficiency, cost of materials, JIT

SARIPATI

Penelitian ini bertujuan untuk (1) menganalisis implementasi JIT pada PT X (2) menganalisis kendala-kendala dalam implementasi JIT serta memberikan solusi atas kendala-kendala dalam implementasi yang terjadi pada PT X (3) menganalisis efisiensi biaya bahan baku dalam implementasi JIT pada PT X. Jenis penelitian ini adalah deskriptif dengan pendekatan kuantitatif. Data yang dikumpulkan dengan metode wawancara, kuesioner, dan dokumentasi. Data yang diperoleh dari wawancara dianalisis dengan teknik deskriptif, sedangkan data yang diperoleh dari dokumentasi dianalisis dengan teknik kuantitatif. Hasil penelitian ini menunjukkan (1) terdapat 7 prinsip implementasi JIT yang telah diterapkan oleh PT X, sedangkan 3 prinsip implementasi JIT belum diterapkan oleh PT X (2) kendala dalam implementasi JIT, yaitu antrian lama di pelabuhan, sehingga menyebabkan bahan baku lama sampai di perusahaan. Kemudian, pemasok di Provinsi Lampung sedikit, sehingga menyebabkan perusahaan harus mencari pemasok di luar Provinsi Lampung. (3) Sebelum perusahaan menerapkan sistem JIT, efisiensi biaya bahan baku perusahaan sebesar 64%. Kemudian pada tahun 2011, efisiensi biaya bahan baku pada perusahaan sebesar 79%. Pada tahun 2012 efisiensi biaya bahan baku sebesar 76%. Pada tahun 2013, efisiensi biaya bahan baku sebesar 76%. Pada tahun 2014, efisiensi biaya bahan baku sebesar 80%. Kemudian, pada tahun 2015 efisiensi biaya bahan baku sebesar 85%. Rata-rata efisiensi biaya bahan baku setelah menerapkan sistem JIT (2011-2015) adalah sebesar 79%.

Kata kunci: efisiensi, biaya bahan baku, JIT

KATA PENGANTAR

Di Indonesia tidak banyak perusahaan manufaktur yang menerapkan metode manajemen persediaan Just In Time yang dipelopori oleh perusahaan jepang, Toyota Corporation. Kertas kerja ini diangkat dalam judul “Analisis Efisiensi Biaya Bahan Baku dalam Implementasi Just In Time System pada PT X” untuk menganalisis bagaimana implementasi just in time system yang sedang diterapkan oleh PT X, menganalisis kendala-kendala implementasi JIT serta solusi atas kendala-kendala implementasi JIT yang dihadapi oleh PT X dan bagaimana just in time system dapat meningkatkan efisiensi biaya bahan baku PT X.

Adapun manfaat dari penelitian ini bagi perusahaan yaitu diharapkan dapat menjadi bahan pertimbangan dalam menetapkan keputusan yang berkaitan dengan biaya bahan baku serta referensi dalam menetapkan kebijakan-kebijakan dan strategi yang berhubungan dengan biaya bahan baku. Bagi akademisi, dapat memberikan sumbangan ilmu pengetahuan, khususnya wacana tentang Just In Time System terhadap upaya meningkatkan efisiensi biaya bahan baku. Bagi peneliti, hasil penelitian ini dapat dijadikan sebuah perbandingan antara teori- teori yang di dapat dari bangku kuliah dengan kondisi riil (nyata) yang ada dalam dunia, sehingga dapat menambah pengetahuan dan pengalaman. Bagi peneliti selanjutnya, dapat dijadikan sebuah referensi untuk penelitian yang ada kaitannya dengan implementasi Just In Time efisiensikan biaya bahan baku.

Salatiga, 30 April 2016

Penulis

UCAPAN TERIMA KASIH

segala puji dan syukur hanya bagi Buddha Siddharta Gautama yang senantiasa memberikan perlindungan-Nya. Hanya oleh karena anugerah-Nya yang melimpah, kemurahan dan kasih setia yang besar, akhirnya penulis dapat menyelesaikan tugas akhir ini dengan baik. Penulis dengan sadar akan keterbatasan yang dimiliki dalam proses penyusunan tugas akhir ini sehingga tanpa campur tanggan Buddha Siddharta Gautama dan peran serta berbagai pihak, tugas akhir ini tidak akan terselesaikan dengan baik. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada berbagai pihak yang selama ini turut serta memberikan bimbingan, sumbangan pemikiran, motivasi, mendoakan serta mendukung tugas akhir ini selesai, yaitu:

1. Seluruh keluarga, khususnya orang tua penulis, Suwandi dan Erinata yang meskipun terpisah jauh dari penulis tetap memberikan dukungan serta kasih sayang yang tidak terbatas, serta kepada adik, William dan juga untuk keluarga besar di Tandam Hulu, Medan maupun yang di Bandar Lampung dan di Jakarta. Tugas akhir ini kupersembahkan untuk kalian.

2. Bapak Paskah Ika Nugroho, SE, M.Si, CPSAK, CMA, QIA selaku dosen pembimbing atas kesabarannya dalam membimbing, membantu, dan selalu memberikan ide-ide yang tidak terpikirkan oleh penulis dalam penyelesaiaan tugas akhir ini.

3. Bapak Sukardi Soegiarto B.Sc, selaku Direktur PT X yang sudah bersedia memberikan kesempatan kepada penulis untuk meneliti perusahaannya, penulis juga mengucapkan terima kasih untuk saran- saran dan ide-ide dalam penyelesian tugas akhir ini. Serta, karyawan departemen FA (Ci Juli, Kak Rohani, Ci Rika, Kak Asi). Karyawan departemen HRD (Kak Selfi), dan karyawan departemen produksi PT X yang juga telah membantu dalam penyelesaian tugas akhir ini.

4. Untuk pacar seperjuangan skripsi, Aditya Budiman 232010173 yang sangat sabar, tawakal, memberikan motivasi, dan membantu dalam bertukar pikiran, membantu penulis dalam menyelesaikan tugas akhir ini.

5. Teman-teman yang kenal dan dekat sejak OMB (Milda, Verena, Oni, Maria, Fonda) yang berbagi suka dan duka menjadi anak perantauan dan menjadi teman seperjuangan tugas akhir.

6. Ascarya Jurnalistic Club yang telah menjadi bagian kehidupan perkuliahan dan organisasi selama 3 periode. Tidak lupa juga untuk kakak-kakak (Ci Mariska, Ci Ichi, Kak Debry) yang turut memotivasi penulis dalam mengerjakan tugas akhir ini. Untuk adik-adik yang di Ascarya Jurnalistic Club (Gefanny, Griyana, Indrika, Timoty, Resty, Ferdian) semoga cepat menyusul.

Tidak terkecuali untuk semua pihak yang telah membantu hingga terselesaikannya kertas kerja ini, semoga Buddha Siddharta Gautama senantiasa melimpahkan anugerah serta karunia-Nya. Amitofo.

Novi Arsita

DAFTAR ISI

Halaman Judul ... i

Pernyataan Keaslian Kertas Kerja ... ii

Halaman Persetujuan ... iii

Halaman Motto ... iv

Abstract ... v

Saripati ... vi

Kata Pengantar ... vii

Ucapan Terima Kasih ... viii

Daftar Isi ... x

Daftar Tabel ... xi

Daftar Gambar ... xii

Daftar Lampiran ... xiii

Pendahuluan ... 1

Tinjauan Pustaka ... 3

Metode Penelitian ... 28

Analisis Data dan pembahasan ... 30

Penutup ... 52

Kesimpulan ... 52

Implikasi Teori dan Terapan ... 54

Keterbatasan Penelitian dan Saran ... 54

Daftar Pustaka ... 55 Lampiran-Lampiran

DAFTAR TABEL

Tabel 1. Perbandingan Sistem JIT dengan Sistem Tradisional ... 10

Tabel 2. Hasil penelitian Terdahulu ... 24

Tabel 3. Daftar Pemasok ... 44

Tabel 4. Evaluasi Implementasi JIT PT X ... 47

Tabel 5. Anggaran Biaya Bahan Baku ... 49

Tabel 6. Realiasasi Biaya Bahan Baku ... 49

Tabel 7. Rasio Efisiensi Biaya Bahan Baku ... 50

Tabel 8. Permasalahan dan Solusi ... 51

DAFTAR GAMBAR

Gambar 1. Teknologi Kelompok ... 14

Gambar 2. Pengaruh JIT terhadap Tata Letak dengan Teknologi Kelompok .. 15

Gambar 3. Sistem JIT ... 21

Gambar 4. Struktur Organisasi ... 32

Gambar 5. Tata Letak PT X ... 36

Gambar 6. Desain Baru Tata Letak PT X ... 39

Gambar 7. Laporan waste Bulanan ... 46

DAFTAR LAMPIRAN

Lampiran 1. Data Perusahaan

Lampiran 2. Rincian Biaya Bahan Baku Tahun 2010-2015 Lampiran 3. Laporan Maintenance

Lampiran 4. Flowchart Produksi Lampiran 5. Bahan Baku

Lampiran 6. Jadwal Produksi Lampiran 7. Kuesioner

PENDAHULUAN

Secara umum, tujuan utama dari perusahaan adalah memperoleh keuntungan atau laba yang maksimal. Tingginya persaingan diera globalisasi, menuntut perusahaan untuk bisa memilih strategi yang tepat agar perusahaan tetap memiliki keunggulan kompetitif ditingkat pasar global. Jika perusahaan ingin bersaing di pasar global, maka perusahaan memerlukan produktivitas, efisiensi, kualitas, kecepatan, dan pelayanan prima yang menjadi kata-kata kunci dalam meningkatkan daya saing perusahaan. Dengan adanya kemampuan tersebut, perusahaan dapat menjalankan operasi perusahaan secara efisien dan efektif, serta pemborosan-pemborosan sumber daya dapat dihindari (Tjahjadi 2001, h.227).

Pemborosan sumber daya tersebut dapat terjadi apabila perusahaan masih menggunakan sistem pemanufakturan tradisional, yaitu dimana sistem yang mengatur skedul atau jadwal produksi berdasarkan pada peramalan kebutuhan dimasa yang akan atang. Padahal tidak ada yang dapat memproyeksikan masa depan dengan pasti, walaupun perusahaan memiliki pemahaman yang sempurna tentang masa lalu dan memiliki insting yang tajam terhadap kecenderungan yang akan terjadi di pasar. Produksi berdasarkan prediksi terhadap masa yang akan datang dalam sistem tradisional memiliki resiko kerugian yang lebih besar karena kelebihan atau over produksi dibandingkan dengan permintaan yang sesungguhnya (Yuli 2013).

Untuk mengatasi pemborosan sumber daya tersebut perusahaan dapat menggunakan Just In Time (JIT) System. Sebuah konsep yang dikembangkan oleh Taichi Ohno (1960), dikemukakan bahwa seorang pelanggan dapat memperoleh apa yang dibutuhkan, pada saat diperlukan dan jumlah sesuai dengan kebutuhannya. Penelitian sebelumnya mengenai analisis efisiensi biaya bahan baku dalam implementasi just in time dilakukan oleh Utami (2014) dengan judul, “Analisis Biaya Bahan Baku Dalam Penerapan Metode JIT pada Industri Ubin Karya Indah karangasem”. Kemudian penelitian lain yang dilakukan oleh Firdayanti (2014) dengan judul, “Penerapan Metode Just In Time Dalam Usaha Meningkatkan Efisiensi Biaya Bahan Baku Pada CV. Cahaya Mas

di Sidoarjo”. Serta penelitian oleh Zunariah (2015) dengan judul, “Analisis Penerapan Just In Time (JIT) sebagai Alternatif Pengendalian Bahan Baku Untuk Menilai Efisiensi Biaya Pada PT Kediri Tani Sejahtera”.

Salah satu perusahaan yang masih dalam proses menerapkan JIT adalah PT X, hal ini terlihat dari kegiatan perusahaan yang akan memproduksi plastik apabila ada pesanan dari pelanggan (job order) dan produksi disesuaikan dengan besarnya pesanan. Namun, pada awalnya berdiri, perusahaan menggunakan sistem pemanufakturan tradisional yang menyebabkan perusahaan menyimpan produk jadi dalam waktu yang lama di gudang, karena perusahaan tetap berproduksi walaupun tidak ada pesanan. Oleh karena itu, perusahaan menyimpan bahan baku baik bahan baku mentah, bahan baku setengah jadi dan produk jadi dalam jumlah besar di gudang yang menyebabkan perusahaan harus mengeluarkan biaya penyimpanan sebesar Rp 500/Kg. Semakin perusahaan menyimpan bahan baku dalam waktu yang lama, semakin besar biaya penyimpanan yang dikeluarkan oleh perusahaan. Pada tahun 2010 perusahaan mengalami kenaikan produk cacat sebesar 25% yang termasuk tinggi, karena batasan untuk produk cacat adalah 10%. Efisiensi biaya bahan baku pada tahun 2010 sebesar 64% menjadi penyebab perusahaan untuk meninggalkan sistem manufaktur tradisional dan menerapkan sistem JIT (Just In Time) pada tahun 2011, agar dapat meningkatkan efisiensi biaya bahan baku.

Walaupun PT X masih dalam proses menerapkan JIT, namun pada tahun 2015 PT X belum mampu mencapai efisiensi biaya bahan baku sampai 100%

yang merupakan target dari JIT. Hal tersebut dikarenakan biaya bahan baku yang terealisasi lebih besar, yaitu Rp 14.496.045.000, daripada biaya bahan baku yang dianggarkan, yaitu Rp 12.274.675.000. Hal ini dikarenakan adanya produk cacat, sehingga perusahaaan harus mengganti produk cacat tersebut. Seharusnya dengan menerapkan JIT, PT X dapat meminimalkan atau bahkan menghilangkan adanya produk cacat agar tidak menambah biaya dan waktu untuk pengerjaan kembali (rework) produk cacat, sehingga perusahaan dapat meningkatkan biaya efisiensi biaya bahan baku. Perusahaan juga masih belum bisa melakukan pembelian bahan baku secara JIT, karena perusahaan masih mencari pemasok yang dapat mengirimkan bahan bakunya datang tepat waktu pada saat

perusahaan akan berproduksi. Dengan adanya fenomena seperti ini, peneliti tertarik untuk melakukan penelitian mengenai implementasi JIT di PT X.

Tujuan dari penelitian ini adalah menganalisis implementasi JIT pada PT X, menganalisis kendala-kendala dalam implementasi serta memberikan solusi atas kendala-kendala dalam implementasi yang terjadi pada PT X, dan menganalisis efisiensi biaya bahan baku dalam implementasi JIT pada PT X tahun 2011-2015. Manfaat penelitian bagi perusahaan yaitu diharapkan dapat menjadi bahan pertimbangan dalam menetapkan keputusan yang berkaitan dengan biaya bahan baku serta referensi dalam menetapkan kebijakan-kebijakan dan startegi yang berhubungan dengan implementasi JIT dan biaya bahan baku.

Bagi peneliti selanjutnya, dapat dijadikan sebuah referensi untuk penelitian yang ada kaitannya dengan implementasi JIT terhadap upaya meningkatkan efisiensi biaya bahan baku.

TINJAUAN PUSTAKA Manajemen Persediaan

Manajemen persediaan adalah kemampuan suatu perusahaan dalam mengatur dan mengelola setiap kebutuhan barang, baik barang mentah, barang setengah jadi, dan barang jadi agar selalu tersedia dengan baik dalam kondisi pasar yang stabil dan berfluktuasi (Fahmi 2012:109). Menurut Supriyono (2002:299) alasan persediaan diperlukan atau penting dapat digolongkan menjadi 3 alasan pokok, yaitu: (1) menyeimbangkan kedua perangkat sehingga biaya total untuk pemesanan dan penyimpanan dapat diminimalisasikan (2) menghadapi ketidakpastiaan permintaan (3) memanfaatkan potongan harga dan menghindar kenaikan harga yang diperkirakan.

Persediaan

Salah satu faktor yang menunjang kelancaran operasional suatu perusahaan adalah persediaan. Menurut Handoko (2011:333) persediaan adalah sesuatu yang menunjukkan segala sumber daya-sumber daya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan permintaan. Sedangkan.

Hasan (2011:117) menyebutkan bahwa persediaan adalah sumber daya

menganggur (idle resources) yang menunggu proses lebih lanjut.

Persediaan juga menyembunyikan ketidakefisiensian dalam produksi dan meningkatkan kompleksitas sistem informasi perusahaan (Hansen dan Mowen 2009:217). Dalam sistem produksi paling sedikit dikenal tujuh sumber inefisiensi (Gasperzs 2002:49), yaitu:

1) Inefisiensi karena kelebihan produksi

Pemborosan yang terjadi karena kelebihan produksi, baik yang berbentuk barang setengah jadi mamupun barang jadi (finished goods), tetapi tidak ada order atau pesanan dari pelanggan atau customers. Beberapa alasan adanya overproduction (kelebihan produksi) antara lain: waktu setup mesin yang lama, pemikiran “Just In Case” ada yang memerlukannya, atau kualitas yang rendah.

2) Waktu menunggu

Pemborosan yang terjadi karena hilangnya produktivitas akibat waktu menunggu. Saat seseorang atau mesin tidak melakukan pekerjaan, status ini disebut “menunggu”, menunggu bisa dikarenakan adanya kerusakaan pada mesin, supply komponen atau bahan baku yang terlambat, hilangnya alat kerja, proses yang tidak seimbang, sehingga ada pekerja atau mesin yang harus menunggu untuk melakukan pekerjaannya ataupun menunggu keputusan atau informasi tertentu dari manajemen.

3) Transportasi dalam pabrik

Pemborosan terjadi karena tata letak (layout) produksi yang buruk, pengorganisasian tempat kerja yang kurang baik, sehingga memerlukan kegiatan pemindahan barang dari satu tempat ke tempat lainnya.

Contohnya, letak gudang yang jauh dari tempat produksi (pabrik).

4) Persediaan (Inventory)

Pemborosan terjadi karena persediaan adalah akumulasi dari finished goods (barang jadi), work in process (barang setengah jadi) dan bahan mentah yang berlebihan pada semua tahap produksi sehingga memerlukan tempat penyimpanan, modal yang besar, orang yang mengawasinya dan pekerjaan dokumentasi (paperwork).

5) Pergerakan

Pemborosan yang terjadi kaena adanya gerakan-gerakan yang tidak diperlukan yang bersumber dari pekerja maupun mesin, namun tidak memberikan nilai tambah (non-value added) terhadap produk tersebut.

Misalnya, peletakan komponen yang jauh dari jangkauan operator, sehingga memerlukan gerakan melangkah dari posisi kerjanya untuk mengambil komponen tersebut.

6) Produk cacat

Pemborosan ini yang sering terjadi diperusahaan manufaktur manapun, hal ini terjadi dikarenakan buruknya kualitas atau kerusakaan pada produk sehingga diperlukan perbaikan. Tentu saja ini akan menyebabkan biaya tambahan berupa biaya penggantian komponen yang rusak (rework), biaya tenaga kerja, dan biaya lain-lain.

7) Proses produksi yang kurang efektif dan efisien

Tidak semua proses bisa memberikan nilai tambah (value added) bagi produk yang diproduksi ataupun konsumen. Proses yang tidak memberikan nilai tambah ini merupakan pemborosan atau proses yang berlebihan (overprocessing). Misalnya, proses inspeksi yang berulang kali, proses persetujuan yang harus melewati banyak orang, proses pembersihan. Semua customer menginginkan produk yang berkualitas, tetapi yang terpenting adalah bukan proses inspeksi berulang kali yang diperlukan, tetapi bagaimana menjamin kualitas produk pada saat pembuatannya, yang harus kita lakukan adalah mencari root cause (akar penyebab) dari suatu permasalahan dam mengambil tindakan (countermeasure) yang sesuai dengan akar penyebab tersebut.

Economic Order Quantity (EOQ)

EOQ merupakan volume atau jumlah pembelian yang paling ekonomis untuk dilaksanakan pada setiap kali pembelian. Untuk memenuhi kebutuhan itu, maka dapat diperhitungkan pemenuhan kebutuhan yang paling ekonomis yaitu sejumlah barang yang akan dapat diperoleh dengan pembelian menggunakan biaya yang minimal (Tripamungkas 2011). Susanto (2011) menyatakan beberapa

keunggulan dan kelemahan sistem EOQ, antara lain sebagai berikut:

1. Keunggulan Sistem EOQ

1. Sistem EOQ dapat diterapkan pada perusahaan yang permintaan akan produknya tidak stabil.

2. Sistem EOQ dapat dipergunakan pada perusahaan kecil maupun perusahaan besar.

3. Sistem EOQ dapat diterapkan dalam memproduksi barang langka atau antik.

4. Sistem EOQ dapat diterapkan pada perusahaan yang belum didukung oleh teknologi maju.

5. Dengan adanya pembelian dalam jumlah besar dapat memberikan keuntungan dalam bentuk harga per unit yang lebih rendah.

6. Proses produksi tidak akan terganggu khususnya mengenai persediaan karena besarnya persediaan.

7. Biaya transportasi relatif rendah.

2. Kelemaham Sistem EOQ

1. Sistem EOQ tidak dapat mengendalikan pemborosan secara optimal.

2. Sistem EOQ tidak dapat memperhatikan secara serius mengenai kuantitas barang, serta pengiriman yang tepat waktu.

3. Dalam sistem EOQ terdapat 2 biaya, yaitu biaya pemesanan dan biaya penyimpanan. Dimana dalam pemesanan bahan baku tidak terjadi satu kali tetapi bisa berulang-ulang kali sehingga hal tersebut menimbulkan biaya pemesanan yang besar. Selain itu dengan adanya persediaan bahan baku dalam perusahaan akan mengakibatkan biaya penyimpanan yang besar pula.

4. Dana yang tertanan dalam persediaan relatif besar.

5. Adanya kemungkinan kerusakan persediaan selama proses penyimpanan.

Just In Time

Dalam pengendalian persediaan terdapat beberapa teknik yang sering digunakan oleh perusahaan, antara lain adalah EOQ, ROP (re-order point), safety stock (persediaan pengaman), dan just in time (JIT). Dari keempat teknik pengendalian persediaan tersebut, JIT merupakan teknik yang menarik untuk dipelajari, karena pendekatan yang digunakan berbeda dengan teknik yang lain yaitu pendekatan pengelolaan aktivitas (activity management). Sedangkan ketiga teknik yang lain menggunakan pendekatan pengelolaan biaya (cost management) (Yuli 2013).

Activity-Based Management (AMB) ini merupakan pendekatan manajemen yang berfokus untuk dapat: (1) meningkatkan nilai yang diterima oleh pelanggan dari setiap aktivitas yang dilakukan (2) menentukan aktivitas perusahaan yang merupakan aktivitas bernilai tambah (value added) dan aktivitas tidak bernilai tambah (non-value added) (3) meningkatkan value added activity dan mengurangi bahkan menghilangkan non-value added activity.

Sedangkan ativity-based costing (ABC) merupakan pendekatan biaya produk yang membebankan biaya kepada produk atau jasa berdasarkan konsumsi sumber daya yang disebabkan karena aktivitas. ABC merupakan sistem yang mempertahankan dan memproses data keuangan dan operasional dari sumber daya perusahaan berdasarkan aktivitas, objek biaya, cost driver, dan ukuran kinerja aktivitas (Garrison et al 2006).

JIT adalah sebuah filosofi pemecahan masalah yang sifatnya berkelanjutan dan memaksa, hal ini mendukung terwujudnya produksi yang ramping (lean production). Produksi yang ramping (lean production) memasok pelanggan persis sesuai dengan keinginan pelanggan, ketika pelanggan menginginkannya, tanpa pemboosan, melalui perbaikan berkelanjtan (Heizer dan Render 2004, h.258). Sedangkan menurut Sulastri (2012), JIT adalah suatu filosofi yang merupakan paradigma baru dari strategi bisnis yang bergeser dari manajemen persediaan tradisional ke manajemen rantai pasokan berbasis web yang meningkatkan perputaran persediaan dan mengurangi penumpukan persediaan.

Menurut Mursyidi (2008:175), konsep JIT menekankan pada pembelian bahan baku yang sesuai dengan kebutuhan proses produksi, tidak kurang dan tidak lebih pada saat bahan baku diperlukan untuk membuat produk yang dipesan oleh pelanggan. Dalam sistem JIT ada beberapa peranan penting, yaitu:

(1) meningkatkan laba (2) meningkatkan posisi persaingan perusahaan yang dapat dicapai melalui: (a) pengendalian biaya (b) peningkatan kualitas (c) perbaikan kinerja kualitas.

Menurut Hansen dan Mowen (1995), manfaat JIT antara lain meliputi:

1. Waktu setup gudang dapat dikurangi.

Mengatur waktu berkurang secara signifikan didalam gudang yang akan memungkinkan perusahaan untuk meningkatkan bottom line mereka untuk melihat lebih banyak waktu efisien dan fokus menghabiskan di daerah lain.

2. Aliran barang dari gudang ke produksi akan meningkat.

Beberapa pekerja akan fokus pada daerah pekerjaannya untuk bekerja secara cepat. Selain itu, arus barang dari gudang ke rak juga ditingkatkan.

Melihat karyawan yang difokuskan pada area-area tertentu dari sistem akan memungkinkan untuk melakukan pekerjaan terlalu banyak, menyebabkan keryawan rentang terhadap kelelahan.

3. Karyawan yang menguasai berbagai keahlian digunakan secara lebih efisien. Hal ini akan memungkinkan perusahaan untuk menggunakan karyawan dalam situasi dimana mereka dibutuhkan, bila ada kekurangan karyawan dan permintaan yang tinggi untuk produk tertentu.

4. Penjadwalan produk dan jam kerja karyawan akan lebih konsisten.

Konsistensi yang lebih baik dari penjadwalan dan konsistensi dari jam kerja karyawan. Hal ini dapat menghemat uang perusahaan dengan tidak harus membayar karyawan untu pekerjaan yang tidak selesai atau bisa meminta karyawan untuk fokus pada pekerjaan lain disekitar gudang yang belum tentu dilakukan pada hari normal.

5. Adanya peningkatan hubungan dengan pemasok.

Peningkatan penekanan pada hubungan pemasok atau supplier dapat dicapai. Tidak ada perusahaan yang ingin istirahat dalam sistem

persediaan mereka yang akan menciptakan kekurangan pasokan, sementara tidak memiliki persediaan di rak-rak. Persediaan harus terus ada untuk menjaga karyawan produktif dan bisnis terfokus pada omset.

Manajemen memiliki fokus pada pertemuan tenggat waktu yang akan membuat karyawan bekerja keras untuk memenuhi tujuan perusahaan, untuk melihat manfaat dalam hal kepuasaan kerja, promosi atau bahkan membayar lebih tinggi.

6. Perputaran persediaan. Kecepatan dengan perputaran terjadi melibatkan sumber daya perusahaan cair: tunai, akan ada peningkatan laba bersih.

Semakin pendek selang waktu antara penerimaan bahan baku dan penggabungan dari dalam proses manufaktur, semakin besar profitabilitas. Filosofi persediaan diputar pada merancang sistem persediaan yang sempurna, memadukan dasar-dasar meminimalkan biaya dan memaksimalkan keuntungan.

7. Manfaat keuangan lain, yaitu investasi yang lebih rendah dalam ruangan pabrik untuk persediaan dan produksi. Demikian pula halnya dengan resiko keuangan yang lebih kecil dalam persediaan, pengurangan dalam sisa bahan dan pengujian ulang, penurunan dalam pekerjaan pencatatan akuntansi dan pengurangan dalam biaya bahan baku melalui pengurangan kuantitas pembelian.

Tujuan utama JIT adalah menghilangkan pemborosan melalui perbaikan terus-menerus. Pada dasarnya JIT mempunyai enam tujuan dasar sebagai berikut (Gaspersz 2004:38):

1. Mengintegrasikan dan mengoptimalkan setiap langkah dalam proses manufacturing.

2. Menghasilkan produk yang berkualitas sesuai dengan keinginan pelanggan.

3. Menurunkan ongkos manufacturing secara terus-menerus.

4. Menghasilkan produk hanya berdasarkan keinginan pelanggan.

5. Mengembangkan fleksibilitas manufacturing.

6. Mempertahankan komitmen tinggi untuk bekerjasama dengan pemasok dan pelanggan.

Melalui JIT, perusahaan dapat mengurangi biaya penyimpanan maupun menekan kemungkinan kerusakan atau kerugian akibat menimbum persediaan bahan baku digudang, karena di dalam JIT persediaan bahan baku dalam gudang dianggap sebagai salah satu pemborosan yang terkadang memerlukan biaya penyimpanan. Menurut Basri dan Indri (2002:98) biaya perawatan atau penyimpanan akan semakin bertambah besar apabila kualitas bahan tersebut menurun sebagai akibat lamanya penyimpanan. Selain itu, melalui JIT pengelolaan persediaan mengarah pada tingkat biaya yang paling rendah, bahkan tingkat efisiensinya bisa mencapai 100%.

Menurut Susanto (2011) adanya perbedaan antara pemanufakturan JIT dengan pemanufakturan tradisional lebih rinci yang dapat dilihat pada Tabel 1 dibawah berikut ini:

Tabel 1

Perbandingan Sistem JIT dengan Sistem Tradisional

Aspek Perbedaan Filosofi JIT Filosofi Tradisional 1. Kuantitas Quality is Free Untuk menghasilkan produk

yang berkualitas dibutuhkan biaya.

2. Keahlian a. Para pekerja adalah orang-orang yang ahli.

b. Manajer dan insinyur melayani pekerja.

Manajer dan insinyur adalah orang yang ahli. Para pekerja melayani apa yang mereka ingin kerjakan.

3. Kesalahan Kesalahan merupakan

pelajaran untuk

menghasilkan perbaikan.

Zero defect merupakan standar yang harus dipenuhi.

Kesalahan adalah hal yang tidak dapat dihindari dan harus selalu ditelaah.

Tabel 1

Perbandingan Sistem JIT dengan Sistem Tradional (Lanjutan) Aspek Perbedaan Filosofi JIT Filosofi Tradisonal

4. Persediaan Persediaan hanya menyembunyikan masalah yang sesungguhnya muncul dipermukaan. Adanya kelebihan persediaan untuk proses menimbulkan godaan untuk menghindari bekerja secara sempurna.

Persediaan berguna untuk menjamin kelancaran produksi, yaitu sebagai penyangga terhadap kerusakan atau masalah lain (seperti kekurangan bahan baku dan keterlambatan pengiriman).

5. Antrian Produksi harus JIT, tidak boleh ada antrian panjang work in process.

Antrian dalam work in process dibutuhkan untuk memastikan bahwa utilisasi mesin adalah tinggi.

6. Aliran Material

Material harus ditarik ke dalam pabrik (pull system).

Material harus dikoordinir dan didorong keluar dari pabrik (push system).

7. Nilai

Otomatisasi

Otomatisasi bernilai karena memungkinkan terjadinya konsistensi kualitas.

Otomatisasi bernilai karena dapat mengurangi tenaga kerja dalam proses produksi.

12. Expediting Expending dan work around adalah musuh.

Expending dan work around adalah cara bertahan hidup.

13. Kebersihan Kebersihan menjadi suatu kewajiban.

Bekerja adalah berarti menjadi kotor, kotor merupakan harga yang harus dibayar untuk menghasilkan suatu produk.

14. Horison Kesadaran akan

mempengaruhi keseluruhan proses dalam hal meniadakan kesalahan dan menuju standar zero defect.

Hasil kerja diharapkan selesai dalam waktu yang relatif singkat.

Implementasi JIT

Perencanaan yang tepat sebelum melakukan implementasi sistem JIT itu penting, dan dimulai dengan adanya komitmen dari manajemen puncak.

Pengetahuan tentang hal-hal utama, seperti biaya konversi ke sistem JIT, berapa lama waktu yang dibutuhkan untuk konversi, dan hasil apa yang diharapkan. Hal tersebut dapat membantu manajemen puncak membuat keputusan untuk mendukung usaha implementasi JIT. Selain itu, dibutuhkan atas keuangan selama tahap awal pengembangan dan implementasi JIT. Tanpa komitmen dari manajemen puncak, rencana implementasi JIT tidak akan terwujud. Selain komitmen dari manajemen puncak, implementasi JIT diperlukan dukungan dari semua aspek dari suatu organisasi. Dukungan ini sebagai bentuk dedikasi dan terus memastikan bahwa semua pihak memenuhi jadwal produksi yang diperlukan. Jika salah satu pihak gagal dalam memenuhi jadwal mereka, maka seluruh sistem JIT dapat kacau (Galhenage 1997).

Implementasi JIT dapat dilakukan dalam berbagai bidang fungsional perusahaan, namun yang paling banyak diterapkan adalah bidang pembelian bahan baku, karena sistem pembelian bahan baku merupakan titik awal, implementasi JIT sebelum diterapkan pada bidang fungsional lainnya (Heri 2011).

Menurut White et al., (1999), terwujudnya implementasi JIT diperlukannya 10 prinsip-prinsip, yaitu:

1. Fokus Pabrik.

Program ini akan berusaha untuk mengurangi kompleksitas dari proses manufaktur. Termasuk salah satu atau semua dari hal berikut:

menyederhanakan struktur organisasi, mengurangi jumlah produk atau proses produksi, dan meminimalkan kompleksitas kendala fisik. Selain itu di dalam sistem JIT, fleksibilitas proses produksi bergantung pada tata letak atau layout pabrik. Memaksimalkan fleksibilitas sering dilihat sebagai salah satu manfaat utama dari JIT (Spencer dan Guide 1995).

Menurut Heizer dan Render (2004), tata letak (layout) merupakan susunan dari mesin-mesin dan peralatan serta komponen yang menunjang produksi

dalam suatu pabrik. Tata letak yang baik memungkinkan pengurangan pemborosan yaitu pergerakan, misalnya pergerakan bahan baku maupun manusia. Organisasi pabrik dengan sistem JIT berusaha untuk mengatur layout berdasarkan produk, dimana tipe layout menempatkan semua proses yang diperlukan untuk membuat produk diletakkan dalah suatu lokasi.

Pada product layout barang bergerak sesuai dengan urutan proses produksi, kerancuan berkurang, seperti kapan dan kemana produk yang sudah selesai harus dikirim. Proses dikaitkan lebih dekat dan terpadu, sehingga penyusutan jarak lintasan barang dalam proses menjadi lebih ramping (lean). JIT mensyaratkan: (a) sel kerja untuk produk sejenis (b) peningkatan fleksibilitas perubahan atau pergerakan peralatan (c) jarak antara sel pekerja yang pendek (d) pengurangan kebutuhan ruangan untuk persediaan (e) penggunaan poka- yoke. Hal ini mendorong adanya teknologi kelompok (group technology).

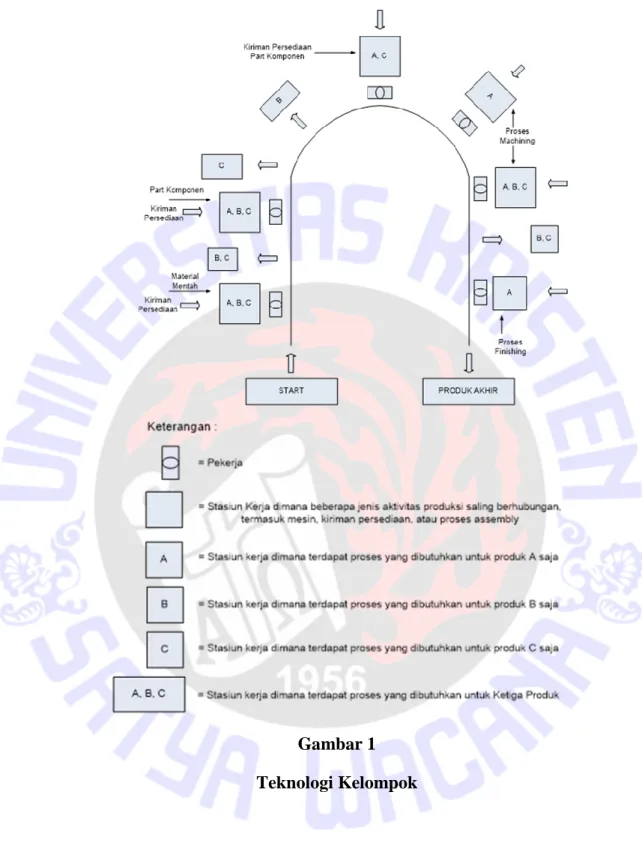

2. Teknologi Kelompok

Program ini akan berusaha untuk meningkatkan efisiensi penjadwalan melalui pengelompokan untuk meminimalkan adanya duplikasi usaha dan situasi pemecahan masalah. Program ini juga dapat melibatkan perubahan dari fasilitas fisik, yaitu pengaturan seluler dalam upaya perbaikan.

Menurut Supriyono (2002:255) JIT menggunakan struktur sel manufaktur (manufacturing cell) dimana pada struktur ini mesin yang diperlukan untuk membuat sebuah produk dikelompokkan ke dalam sebuah sel manufaktur.

Jika perusahaan menghasilkan 2 jenis produk, maka perusahaan tersebut akan menghasilkan 2 sel. Sel A khusus untuk membuat produk A dengan mesin khusus untuk produk A, begitupula dengan sel B. Sel-sel ini pada dasarnya merupakan pabrik mini, oleh karena itu dengan menggunakan konsep sel ini seolah-olah ada pabrik di dalam pabrik. Penggunaan struktur seluler ini dapat mengeliminasi aktivitas, waktu, dan biaya yang tidak bernilai tambah (non-value added). Gambaran pada teknologi kelompok dapat dilihat pada Gambar 1 dibawah berikut ini:

Gambar 1 Teknologi Kelompok

Pengaruh Tata Letak

Pengaruh JIT terhadap tata letak dapat ditunjukkan pada Gambar 2. Pada bagian a dari gambar tersebut, tata letak awal ditunjukkan dimana pemasok mengirimkan barang ke gudang dan suku cadang ditempatkan di gudang setelah tahap-tahap tertentu produksi selesai. Pada bagian b, sistem JIT telah diimplementasikan dan semua gudang telah dihilangkan. Dalam hal ini, semua stok disimpan dibengkel kerja sebagai bagian dari sistem JIT. Bagian c menunjukkan bahwa tata letak JIT telah mendorong timbulnya teknologi kelompok (group technology). Sebagian besar persediaan sudah dihilangkan karena suku cadang mengalir dari satu stasiun ke stasiun berikutnya. Hal ini merupakan konsekuensi yang alami dari JIT untuk mendorong timbulnya teknologi kelompok dan jenis tata letak berdasarkan produk (pengumpan).

Gambar 2

Pengaruh JIT terhadap Tata Letak dengan Teknologi Kelompok

3. Pengurangan Waktu Pemasangan (Setup).

Setup berisi aktivitas menyiapkan bahan, mengubah setting mesin, mempersiapkan peralatan dan melakukan pengujian. Program ini akan berusaha mengurangi waktu dan biaya yang terlibat dalam mengubah perkakas, tata letak, dan lain-lain yang diperlukan untuk menghasilkan produk-produk lain. Dalam sistem JIT, waktu setup dapat dikurangi dengan mempertimbangkan rancangan alur produksi. jika peralatan dan mesin dirancang untuk satu jenis produk, maka tidak diperlukan lagi setup yang berulang-ulang dan jumlah unit produksi dapat dipenuhi berapapun sesuai dengan yang diinginkan.

4. Total Pemeliharaan Produktif.

Program ini akan berusaha untuk membangun dan memperbaiki program pemeliharaan dan penggantian pencegahan secara rutin. Hal ini juga melibatkan operator mesin untuk aktif berpartisipasi dalam pemeliharaan mesin. Total pemeliharaan produktif adalah sistem yang digunakan dalam JIT untuk memastikan mesin dan peralatan yang digunakan dapat membuat produk-produk menjadi berkualitas dan sebuah konsep pemeliharaan yang produktif. Dalam program ini melibatkan operator untuk menjaga kondisi operasi yang wajar dari mesin, mengenali kondisi tak wajar sedini mungkin, menjaga atau bahkan meningkatkan kemampuan kerja mesin. Hal ini perlu jaminan kerja yang erat antara para operator, teknisi pemeliharaan, dan jajaran karyawan pendukung lainnya.

Tim pemeliharaan ini memiliki tanggungjawab untuk mencegah kerusakan pada lini produksi. operator menggunakan mesin untuk melakukan sebagian perbaikan. Kegiatan pemeliharaan ini termasuk menjaga peralatan bersih sehingga tidak akan rusak, dan bekerja pada saat pesanan datang.

5. Pekerja Multifungsi

Program ini akan berusaha untuk secara resmi melatih karyawan pada beberapa mesin yang berbeda dan dalam beberapa fungsi yang berbeda.

Namun, para karyawan juga diharapkan untuk melakukan peran yang lebih bervariasi dalam perusahaan karena mereka yang akan melakukan beberapa fungsi yang berbeda, seperti memungkinkan fleksibilitas karyawan dalam mengurangi kemacetan serta menggantikan absen rekan kerjanya, serta melakukan setup dan perawatannya sendiri. Hal ini membutuhkan keterampilan yang lebih luas dibandingkan dengan sistem manufaktur tradisional.

JIT tidak hanya membutuhkan keterampilan yang luas, namun juga koordinasi dan kerja tim yang lebih besar, karena persediaan tidak mampu mengatasi semua masalah dalam sistem. Hal ini dilakukan dalam rangka meningkatkan efisiensi dan menekan biaya, sistem produksi secara keseluruhan harus dikoordinasikan secara erat oleh para karyawan. Para karyawan dalam sistem JIT dianggap ahli dalam proses dan menjadi bagian penting dari sistem JIT (Stevenson 1996).

6. Beban Kerja yang Sama.

Program ini akan mencoba untuk menstabilkan dan memperhalus beban kerja produksi (menyetarakan jadwal produksi). jumlah suatu produk atau unit campuran setaip hari akan sama. Variasi permintaan akan ditangani melalui berbagai frekuensi produk atau unit campuran.

Sebuah beban kerja yang sama memiliki dua ide, yaitu: waktu siklus dan frekuensi produksi. waktu siklus berhubungan dengan tingkat produksi, dan penawaran tingkat pembebanan dengan frekuensi produksi. Waktu siklus dalam JIT adalah ukuran dari tingkat kebutuhan. Hal ini biasanya diukur dengan tingkat penjualan. Alih-alih mesin yang mampu memproduksi, perusahaan sebaiknya hanya memproduksi dengan permintaan yang dibutuhkan. Waktu siklus harus dilaksanakan dengan produksi yang sudah terjadwal.

Bagian kedua dari beban kerja yang sama adalah memproduksi produk pada frekuensi yang tepat atau adanya pembebanan secara bertingkat. Ide utama dengan tingkat pembebanan adalah produk harus diproduksi seiring

pelanggan memiliki kebutuhannya. Tujuannya adalah untuk menghasilkan jumlah yang lebih kecil dan lebih tersistematis, tetapi perlu biaya pemasangan tambahan. Manfaat yang paling penting dari tingkat pembebanan adalah terjadinya keseimbangan dengan lancarnya produksi dari yang diperkirakan. Selain itu, lead time juga akan berkurang dengan tingkat pembebanan, dibandingkan produk diproduksi sebulan sekali sebelumnya, dan diproduksi setiap hari, pelanggan akan menerima produk lebih cepat.

Dengan memenuhi permintaan pelanggan secara tepat waktu, perusahaan akan memiliki pelanggan tetap yang lebih banyak dan meningkatkan jumlah pelanggan (Swanson dan Lankford 1998).

7. Sistem Kanban.

Kanban berasal dari kata jepang yang berarti kartu. Kanban ini berfungsi untuk (1) sebagai tanda mengurangi persediaan dalam proses produksi (2) memberikan penekanan pada pemenuhan jadwal, pengurangan waktu dan biaya yang diperlukan untuk pemasangan mesin dan penanganan bahan baku yang ekonomis (3) dapat mengurangi biaya dan mengefisiensikan ruangan yang terbuang dan tenaga kerja yang diperlukan. Penggunaan kanban membantu dalam mencoba atau menghubungkan bersama-sama proses produksi yang berbeda (Taylor 2000).

Menurut Imai (1997), setiap kanban yang ada akan dicocokkan dengan sebuah standar dari jumlah atau ukuran kontainer. Sebuah kanban akan berisikan informasi dasar seperti nomor bagian, deskripsi singkat, jenis dari kontainer, satuan muatan, stasiun pendahulu, dan stasiun sub-bagian. Sistem kanban hanya bisa berfungsi secara efektif melalui kombinasi dengan elemen-elemen JIT lain secara utuh. Bila semua elemen-elemen JIT sudah dipadukan maka keunggulan sistem produksi JIT akan menjadi nyata.

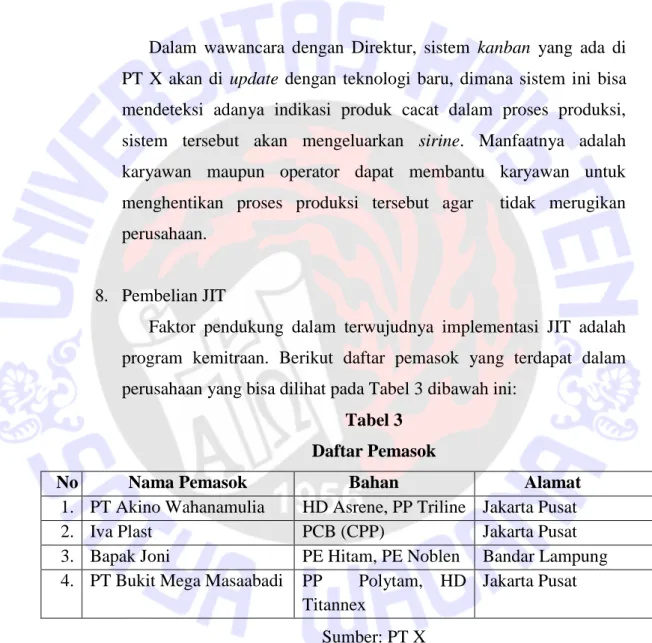

8. Pembelian JIT.

Ini adalah partisipasi pemasok dan program kemitraan. Program ini akan melibatkan pemasok dalam jangka panjang dalam upaya pengurangan biaya yang saling menguntungkan, seperti analisis nilai dan pelaksanaan praktik manajemen JIT. Tujuannya adalah untuk meningkatkan kualitas, meningkatkan fleksibilitas dan meningkatkan layanan dari pemasok dengan meningkatkan jumlah pesanan, mengurangi jumlah pemasok dan mengembangkan hubungan jangka panjang yang awalnya berdasarkan kepercayaan.

Menurut Garrison dan Noreen (2000) dalam lingkungan JIT, pembelian akan dilakukan dengan sistem penjadwalan pengadaan barang sehingga penyerahan dapat dilakukan dengan segera untuk memenuhi permintaan, baik dari pembeli maupun dari tahapan proses berikutnya. Pembelian JIT dapat mengurangi waktu dan biaya yang berhubungan dengan aktivitas pembelian dengan cara sebagai berikut:

1. Mengurangi jumlah pemasok, sehingga perusahaan dapat mengurangi sumber-sumber yang dicurahkan dalam negosiasi dengan pemasok.

2. Mengurangi atau mengeliminasi waktu dan biaya negoisasi melalui kontrak kerja jangka panjang dengan pemasok, di dalam kontrak tersebut disinggungkan menyangkut persyaratan pembelian, kualitas bahan dan harga yang wajar.

3. Memiliki pembeli atau konsumen dengan program pembelian yang mapan. Berbeda dengan sistem tradisional yang jadwal produksinya berdasarkan pada prediksi atau peramalan, dalam sistem JIT dituntut memiliki program pembelian yang mapan oleh konsumen. Hal ini dapat memberikan informasi bagi pemasok mengenai persyaratan kualitas bahan dan saat penyerahan dengan tenggang waktu tertentu sesuai rencana produksi.

4. Mengeliminasi dan mengurangi kegiatan dan biaya yang tidak menambah nilai bagi produk, seperti kegiatan dan biaya penyimpanan atau biaya pemindahan bahan dari gudang ke pabrik.

5. Mengurangi waktu dan biaya program pemeriksaan kualitas.

Pemilihan konsumen yang dapat menjamin ketepatan waktu, jumlah dan kualitas barang yang dibeli dapat mengurangi waktu dan biaya pemeriksaan.

9. Kontrol Kualitas Berbasis Proses.

Sebuah pendekatan yang berkualitas akan “ditanamkan dalam” produk oleh pekerja atau karyawan, ketika bergerak disepanjang jalur perakitan.

Tujuannya agar dapat dilakukannya pencegahan atau deteksi terhadap produk cacat. Dengan mengubah peran staf quality control (QC) banyak perusahaan dapat mengurangi jumlah anggota staf QC, dan bekerja sama dengan karyawan bagian produksi dengan memberikan pelatihan teknik dalam statistik pengendalian kualitas (Statistic Quality Control), sehingga perusahaan dapat menyelesaikan masalah kualitas. Staf QC juga menggunakan teknik SQC terhadap pemasok agar dapat meningkatkan kualitas produk (Ansarsi dan Modarress 1990).

Komponen kualitas pada sistem JIT tidak dapat diabaikan. JIT memungkinkan adanya umpan balik langsung ke lini produksi, sehingga ketika terjadi masalah produk cacat dapat terdeteksi dan diperbaiki dengan mudah. Selain itu, hanya ada beberapa hal dalam proses produksi yang terpengaruh. Sistem manufaktur tradisional dapat menunda proses pemeriksaan kualitas untuk sehari atau bahkan berminggu-minggu. Pada saat QC mendeteksi adanya cacat, produk telah diproduksi dan disimpan, sehingga menjadi masalah dalam persediaan barang jadi. Biaya kualitas dengan sistem JIT jauh lebih rendah daripada sistem “wait-and-see”

manufaktur tradisional.

10. Kontrol Kualitas Berbasis Produk.

Sebuah pendekatan yang berkualitas, dikatakan “terdapat dalam” produk.

Kualitas jelas sangat penting dalam sistem JIT. Produk cacat tidak hanya mengakibatkan pemborosan, tetapi juga bisa membuat proses produksi berhenti, karena tidak ada persediaan yang dapat menutupi kesalahan, maka kualitas yang sempurna dibutuhkan oleh sistem JIT. Namun, JIT bisa

menyediahkan kualitas yang sangat baik karena cacat akan segera ditemukan dalam proses selanjutnya. Masalah kualitas dengan cepat memperoleh perhatian pada seluruh pabrik karena lini produksi akan berhenti bila masalah tersebut terjadi. Sistem JIT dirancang untuk menyingkirkan kesalahan dan memperbaikinya, bukan menutupinya dengan persediaan.

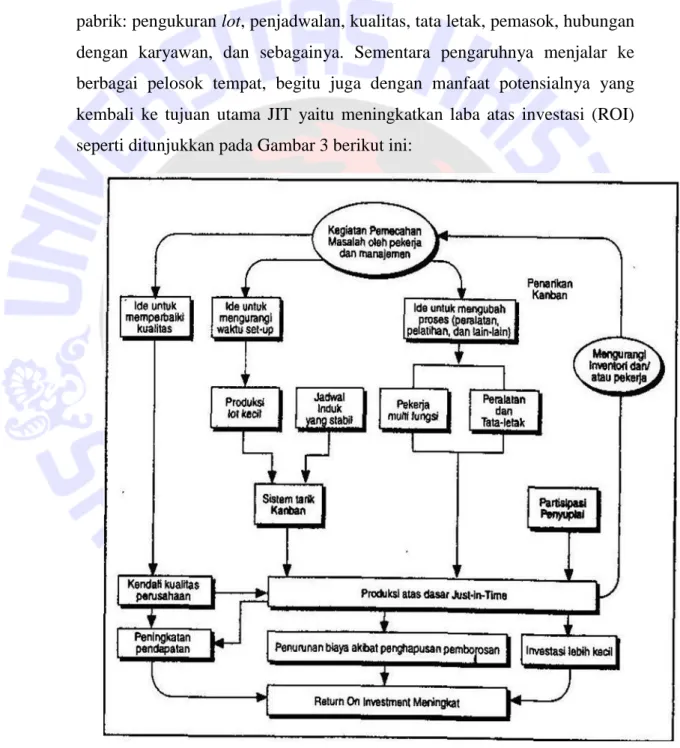

Seperti dapat dilihat, prinsip-prinsip JIT mempengaruhi setiap aspek operasi pabrik: pengukuran lot, penjadwalan, kualitas, tata letak, pemasok, hubungan dengan karyawan, dan sebagainya. Sementara pengaruhnya menjalar ke berbagai pelosok tempat, begitu juga dengan manfaat potensialnya yang kembali ke tujuan utama JIT yaitu meningkatkan laba atas investasi (ROI) seperti ditunjukkan pada Gambar 3 berikut ini:

Gambar 3 Sistem JIT

Pemasok

Keberhasilan JIT tidak terlepas dari peran pemasok, oleh karena itu hubungan antara pemasok dengan perusahaan harus dijaga dengan baik.

Kemitraan ada ketika pemasok dan perusahaan bekerja sama dengan sebuah sasaran bertimbal balik untuk menghilangkan pemborosan dan menekan biaya (Heizer dan Render 2004, h.261). Pemasok yang dipilih, biasanya cukup satu untuk setiap jenis bahan baku. Perjanjian pembelian dibuat untuk satu periode yang panjang (3-6 bulan) dengan estimasi jumlah tertentu serta kualitas tertentu. Hal ini memerlukan sistem pengiriman yang tepat serta akurat, sehingga dihindari adanya keterlambatan kedatangan bahan baku tersebut.

Kualitas menjadi salah satu kesepakatan perusahaan dengan pemasok, perusahaan memastikan tidak adanya bahan baku yang berkualitas dibawah standar produksi, maka tidak diperlukan adanya pemeriksaan bahan baku (Wilopo dan Purnamasari 1996, h.78). Selanjutnya, menurut Heizer dan Render (2004, h.262) memunculkan 4 sasaran kemitraan just in time, yaitu:

1. Penghilangan aktivitas yang tidak perlu 2. Penghapusan persediaan di pabrik 3. Penghapusan persediaan yang transit 4. Penghapusan para pemasok yang lemah.

Efiensi Biaya Bahan Baku

Efisiensi adalah hubungan antara barang dan jasa (output) yang dihasilkan sebuah kegiatan atau aktivitas dengan sumber daya (input) yang digunakan (Deddi dan Ayuningtyas 2010:161). Menurut Supriyono (2000:328) efisiensi merupakan rasio keluaran terhadap masukan atau jumlah keluaran per unit masukan. Maka suatu perusahaan dikatakan efisiensi apabila perusahaan tersebut:

1. Menggunakan input (biaya) yang lebih kecil untuk menghasilkan dalam jumlah yang sama.

2. Menggunakan input (biaya) yang sama untuk menghasilkan keluaran dalam jumlah yang besar.

3. Menggunakan input (biaya) yang lebih kecil untuk menghasilkan keluaran dalam jumlah yang lebih besar.

Menurut Ravianto (2000) efisiensi biaya bahan baku dapat dihitung dengan membandingkan antara anggaran biaya bahan baku terhadap realisasi biaya bahan baku. Adapun rasio yang digunakan untuk menghitung efisiensi biaya bahan baku adalah sebagai berikut:

Efisiensi = Anggaran

Realisasi x 100%

Untuk mengukur efisiensi harus ada anggaran yang dijadikan sebagai tolak ukur efisiensi. Anggaran yang dibuat untuk pembelian bahan baku merupakan anggaran biaya bahan baku.

Biaya Bahan Baku

Dalam proses produksi perusahaan harus mengeluarkan biaya bahan baku untuk menghasilkan suatu produk. Biaya bahan baku yang masuk secara langsung ke dalam barang yang diproduksi diklasifikasikan sebagai biaya bahan langsung yang disebut biaya bahan baku. Bahan baku merupakan bahan yang membentuk bagian menyeluruh produk jadi.

Bahan baku yang diolah oleh perusahaan manufaktur dapat diperoleh dari pembelian lokal, impor, atau dari pengelolaan sendiri. Dalam satu periode akuntansi seringkali terjadi fluktuasi harga sehingga harga beli bahan baku juga berbeda dari pembelian yang satu dengan pembelian yang lain.

Biaya bahan baku merupakan komponen biaya yang terbesar dalam pembuatan produk jadi. Dalam perusahaan manufaktur, bahan baku diolah menjadi produk jadi dengan mengeluarkan biaya konversi.

Bahan yang digunakan untuk produksi diklasifikasikan menjadi bahan baku (bahan langsung) dan bahan pembantu (bahan tidak langsung).

Bahan langsung yaitu bahan yang digunakan untuk produksi yang dapat

diidentifikasikan ke produk. Biaya bahan baku dan biaya tenaga kerja langsung merupakan biaya utama (prime cost) yang dibebankan kepada persediaan produk dalam proses. Bahan tidak langsung meliputi semua bahan yang bukan merupakan bahan baku. Biaya bahan tidak langsung dibebankan pada biaya overhead pabrik saat bahan tersebut digunakan untuk produksi (Carter dan William 2006).

Penelitian Terdahulu

Dasar yang berupa teori-teori atau temuan-temuan melalui hasil berbagai penelitian sebelumnya merupakan hal yang sangat perlu dan dapat dijadikan sebagai data pendukung. Dalam tabel berikut ini akan menerangkan tentang beberapa penelitian terdahulu yang telah dirangkum ke dalam Tabel 2 dibawah berikut ini:

Tabel 2

Hasil Penelitian Terdahulu

No. Tahun Peneliti Judul Penelitian

Hasil/Temuan Variabel

1. 2014 Ni Luh Utami Dewi

Analisis Efisiensi Biaya Bahan Baku Dalam Penerapan Metode JIT pada Industri Ubin Karya Indah

Karangasem.

1. Penerapan metode JIT pada Industri Ubin Karya Indah dilakukan dengan cara memproduksi ubin berdasarkan pesanan dari konsumen,

sehingga

pembelian bahan baku dilakukan

pada saat

dibutuhkan untuk memproduksi ubin dan jumlahnya disesuaikan

dengan besarnya pesanan.

JIT, Biaya Bahan Baku

Tabel 2

Hasil Penelitian Terdahulu (Lanjutan) No. Tahun Peneliti Judul

Penelitian

Hasil/Temuan Variabel

2. Kendala dalam penerapan

metode JIT, yaitu biaya pemesanan bahan baku lebih tinggi karena sering

melakukan pembelian bahan baku.

3. Tingkat efisiensi biaya bahan baku dalam penerapan

metode JIT periode 2009- 2013 rata-rata sebesar 100%

dikategorikan efisien. Rasio efisiensi

tertinggi berada pada tahun 2013, yaitu sebesar 119% serta rasio terendah terjadi pada tahun 2010 yaitu sebesar 82%.

2. 2014 Narfisatul Firdayanti

Penerapan Metode Just

In Time

Dalam Usaha Meningkatkan Efisiensi Biaya Bahan Baku Pada CV. Cahaya

Mas di

Sidoarjo.

1. Dalam mengelola

persediaan bahan bakunya

perusahaan CV.

Cahaya Mas masih

menerapkan sistem pembelian tradisional dan

JIT, Biaya Bahan Baku

Tabel 2

Hasil Penelitian Terdahulu (Lanjutan) No. Tahun Peneliti Judul

Penelitian

Hasil/Temuan Variabel

belum menerapkan sistem JIT sebagai alat pengendali persediaannya.

2. Dalam biaya pembelian terdapat efisiensi biaya yang cukup besar yaitu untuk bahan baku karton layer

sebesar Rp

574.245.600 dan untuk bahan baku karton box sebesar Rp 5.223.621.960.

3. Dalam biaya pembelian terdapat efisiensi biaya yang cukup besar yaityu bahan baku karton layer

sebesar Rp

574.245.600 dan untuk bahan baku karton box sebesar Rp 5.223.621.960.

3. 2015 Sajida Nuril Alvy Z

Analisis Penerapan Just In Time (JIT) sebagai Alternatif Pengendalian Persediaan Bahan Baku Untuk

Menilai Efisiensi Biaya Pada PT Kediri Tani

Sejahtera

1. Menggunakan JIT pada Tahun 2010 dan Tahun 2011 terjadi efisiensi

sebesar Rp

3.667.658,38 dengan efisiensi 1,5.

2. Pada Tahun 2011 dan Tahun 2012 terjadi efisiensi sebesar Rp 336,41 dengan nilai efisiensi sebesar 1.

JIT, EOQ, Biaya Bahan Baku

Tabel 2

Hasil Penelitian Terdahulu (Lanjutan) No. Tahun Peneliti Judul

Penelitian

Hasil/Temuan Variabel

3. Tahun 2012 dan Tahun 2013 tidak dapat terjadi efisiensi dengan jumlah

pemborosan

sebesar Rp

7.270.085,43 dengan nilai pemborosan

sebesar 0,5.

4. Berdasarkan

penilaian tersebut

maka hasil

penelitisn tahun 2010-2014 setelah menggunakan Just

In Time

menunjukkan adanya efisiensi, kecuali tahun 2012-2013 terjadi pemborosan

karena tingginya biaya pemesanan pada tahun 2012.

METODE PENELITIAN Jenis Penelitian

Jenis penelitian yang dilakukan termasuk dalam jenis penelitian deskriptif dan termasuk dalam penelitian studi kasus. Penelitian deskriptif dengan pendekatan studi kasus merupakan metode penelitian untuk memperoleh gambaran secara sistematis, faktual dan akurat mengenai fakta-fakta, mengumpulkan data, menyusun dan mengklasifikasikannya, menganalisisnya dan mengevaluasi masalah yang terjadi serta mencari solusi dari masalah tersebut.

Fokus Penelitian

Fokus penelitian ini adalah PT X. Objek dalam penelitian ini adalah implementasi JIT, kendala-kendala dalam implementasi JIT, dan biaya bahan baku tahun 2010-2015.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan data kualitatif. Data kuantitatif berupa data anggaran serta realisasi biaya bahan baku pada tahun 2010-2015. Data kualitatif yang berasal dari kuesioner dan wawancara dengan Bapak Sukardi selaku Direktur PT X. Kuesioner yang terdiri atas 3 (tiga) bagian, yaitu ukuran kinerja perusahaan, implementasi JIT, variabel kontrol. Kemudian, wawancara mengenai sejarah perusahaan, permasalahan sistem manufaktur tradisional, implementasi JIT, dan kendala-kendala dalam implementasi JIT. Adapun wawancara dengan karyawan departemen FA (Financial Accounting) untuk memperdalam dan memperjelas data mengenai biaya bahan baku dan kendala-kendala yang terjadi dalam implementasi JIT.

Sumber data penelitian yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer berupa data yang diperoleh langsung melalui wawancara dengan Bapak Sukardi mengenai sejarah perusahaan, permasalahan sistem tradisional, implementasi JIT, dan kendala-kendala dalam implementasi JIT dan kuesioner (ukuran kinerja, implementasi JIT, variabel kontrol). Kemudian wawancara karyawan departemen FA mengenai data anggaran dan realisasi biaya bahan baku dan kendala-kendala dalam implementasi JIT. Adapun wawancara dengan karyawan bagian produksi (Mixing, Blowing, Cutting) mengenai implementasi JIT. Sedangkan untuk data sekunder yang diperoleh dari dokumen PT X, berupa data anggaran serta realisasi biaya bahan baku tahun 2010-2015, data jadwal produksi, data perencanaan produksi, data perbaikan mesin (maintenance).

Langkah Analisis

1. Tahap awal adalah melakukan analisis deskriptif, untuk menggambarkan dengan jelas mengenai implementasi sistem JIT pada PT X, dengan menggunakan 10 prinsip-prinsip JIT menurut, White et al., (1999) dengan melakukan observasi dan wawancara kepada Bapak Sukardi selaku Direktur PT X, karyawan pabrik produksi departemen (mixing,blowing, cutting, printing) dan departement FA.

2. Setelah melakukan analisis deskriptif, langkah selanjutnya adalah membuat analisis evaluasi Implementasi JIT pada PT X. Dengan ini dapat diketahui apakah PT X telah menerapkan 10 prinsip-prinsip JIT.

3. Kemudian, melakukan analisis kuantitatif digunakan untuk mengetahui efisiensi biaya bahan baku yang dianalisis dengan menggunakan metode yang dikemukan oleh Ravianto (2000). Rasio yang digunakan untuk menghitung efisiensi biaya bahan baku adalah sebagai berikut:

Efisiensi = Anggaran

Realisasi x 100%

4. Tahap terakhir, yaitu menganalisis kendala-kendala yang dihadapi oleh PT X dalam implementasi JIT, serta memberikan solusi dari kendala- kendala tersebut.

PEMBAHASAN Gambaran Objek

PT X merupakan perusahaan keluarga yang berdiri pada tanggal 9 Juli 1988 oleh Bapak Soegiarto bersama dengan Bapak Jusri dan Bapak Hidayat.

Pada awal berdiri PT X bergerak dalam bidang perdagangan komoditas.

Kemudian, pada tahun 1990, PT X merubah lini usahanya dari perdagangan komoditas menjadi produsen Monolayer Blown Film yang berkapasitas 350 ton per tahun. Pada tahun 1996 PT X menambah varian produk menjadi produsen Blown Film.

PT X merupakan salah satu manufaktur yang sudah terkenal sebagai produsen pembuatan kantung plastik sekunder, pelanggannya tidak hanya di Provinsi Lampung melainkan sampai di luar Provinsi Lampung. Pada Tahun 1996, PT X menambah varian produk menjadi produsen Blown Film yang terdiri dari lini: (1) PP (PolyPropylene) untuk jenis kemasan makanan ringan, kemasan sekunder makanan, (2) PE (PlyEthylene) untuk jenis kemasan bahan kimia, es, bahan cair, makanan beku, plastik shrink, (3) HDPE (High Density PolyEthylene) untuk kemasan plastik pada swalayan, inner layer karung plastik, dan (4) lini produk yang terbaru yaitu Rotogravure Printing, yaitu teknologi persablonan untuk plastik yang tersedia sampai 6 warna. Pelanggan bisa meminta PT X untuk menbuat desain atau logo maupun pelanggan bisa mengirimkan desainnya sendiri. Pada Tahun 2013 PT X meraih sertifikat ISO 9001:2008 Quality Management System.

Visi, Misi, dan Kebijakan Mutu Perusahaan

Visi perusahaan adalah menjadi perusahaan industri plastik pilihan utama bagi industri dan masyarakat Indonesia, serta berperan aktif sebagai pilar utama perekonomian Indonesia.

Guna mewujudkan visi tersebut, perusahaan memiliki empat misi yaitu:

1. Membangun perusahaan yang unggul dibidang solusi, inovasi dan teknologi plastik.

2. Memahami beragam kebutuhan institusi dan masyarakat banyak dengan meningkatkan nilai yang tepat dalam penggunaan dan manfaat demi tercapainya nilai perusahaan.

3. Turut serta peduli dan berperan aktif dalam menjaga lingkungan untuk mengurangi dampak negatif penggunaaan plastik.

4. Meningkatkan nilai-nilai perusahaan dan stakeholder perusahaan.

Kebijakan mutu yang diterapkan oleh perusahaan antara lain:

1. Memberikan produk berkualitas dan inovatif dengan harga bersaing.

2. Membangun jaringan distribusi yang luas dan kuat.

3. Membentuk sumber daya manusia yang berkompetisi tinggi.

4. Melakukan perbaikan cepat dan berkesinambungan melalui penerapan sistem manajemen mutu dan kualitas.

5. Menciptakan suasana kerja yang aman dan nyaman dengan penerapan program 5R dan P2K3.

6. Memenuhi peraturan perundangan dan ketentuan lainnya serta turut aktif menjaga lingkungan.

7. Penerapan dan pemeliharaan cara pembuatan plastik yang baik, higienis berdasarkan Standard Sanitation Operation Procedure dan sistem analisa bahaya dan pengendalian titik kritis.

Ukuran Kinerja Perusahaan

Perusahaan dalam mengukur kinerjanya menggunakan beberapa alat teknik yang digunakan untuk mengevaluasi informasi dari bawahan

kepada atasan, antara lain: (1) diagram sebab-akibat, (2) histrogram atau diagram batang, (3) flowchart (4) analisis pareto, dan (5) pengendalian kualitas statistik (statistical quantity control).

PT X memiliki banyak pelanggan tetap yang telah bekerjasama dengan perusahaan, antara lain:

1. PT. GARUDAFOOD PUTRA PUTRI JAYA 2. PT. JAPFA COMFEED

3. PT. CIOMAS ADISATWA 4. PT. SENTRAPROFEED

5. PT. SRIWIJAYA PANGANINDO 6. PT. MENGGALA BERSERI

7. PT. NUSANTARA PRIMA LESTARI 8. PT. INDOKOM SAMUDRA PERSADA 9. PT. INDO AMERICAN SEAFOOD 10. PT. NAMASINDO PLAS

Struktur Organisasi

Gambar 4 Struktur Organisasi

Struktur organisasi PT X merupakan struktur organisasi garis, dimana PT X dipimpin langsung oleh Direktur yang bertanggung jawab atas penentuan kebijakan perusahaan dan berwenang dalam pengambilan keputusan serta bertanggung jawab terhadap komisaris. Di dalam PT X terdapat enam departemen, yaitu:

1. Departemen HRD & GA (Human Resources and Development) &

(General Affair),

yang secara umum bertugas menjalankan proses rectruitmen, training, dan competency evaluation.

2. Departement FA (Financial Accounting),

yang secara umum bertugas menjalani proses akuntansi, proses budget vs real dan cost control.

3. Departement PPIC (Production Planning and Inventory Control), yang secara umum bertugas menjalankan preventive dan corrective maintenance untuk mendukung proses produksi.

4. Departement PRODUKSI,

yang secara umum bertugas menjalankan proses produksi dari bahan baku sampai barang jadi.

5. Departement MAINTENANCE & PDC,

yang secara umum bertugas melakukan preventive dan corrective maintenance untuk mendukung proses produksi, serta melakukan quality control dan product development.

6. Departement SALES & MARKETING,

yang secara umum bertugas menjalani proses pemasaram dan penjualan produk serta merencanakan produk baru.

Implementasi JIT

PT X yang awal berdiri bergerak dalam bidang perdagangan komoditas dibawah pimpinan Bapak Soegiarto, kemudian perusahaan merubah lini usahanya menjadi produsen Monolayer Blown Film, perusahaan menerapkan sistem persediaan tradisional, pada tahun 1996 perusahaan menambah varian

produk menjadi produsen Blown Film, yaitu PP, PE, HDPE, LLDPE. Kemudian tahun 2006, terjadi perubahan kepemimpinan yang diganti oleh Bapak Sukardi.

Dibawah pemimpinan Bapak Sukardi, perusahaan mulai meninggalkan sistem manufaktur tradisional dan menerapkan sistem JIT pada tahun 2011. Hal ini dikarenakan perusahaan masih menggunakan sistem produksi massa (mass production) dimana PT X belum memiliki pelanggan tetap seperti sekarang, yang menyebabkan perusahaan mengalami pemborosan dalam persediaan, meningkatnya produk cacat, dan minim keterampilan karyawan. Hal ini menjadi penyebab perusahaan untuk meninggalkan sistem manufaktur tradisional dan menerapkan sistem JIT.

Perencanaan yang tepat sebelum mengimplementasi sistem JIT itu penting, dan dimulai dengan adanya komitmen dari manajemen puncak.

Pengetahuan tentang hal utama, seperti: biaya konversi ke sistem JIT, berapa lama waktu yang dibutuhkan untuk konversi, dan hasil apa yang diharapkan, hal tersebut dapat membantu manajemen puncak membuat keputusan untuk mendukung usaha implementasi JIT.

Biaya konversi ke sistem JIT berdasarkan wawancara dengan Bapak Sukardi selaku Direktur PT X, perusahaan telah melakukan cost-benefit analysis di dalam perencanaan implementasi JIT. Pada awalnya implementasi JIT di PT X memang memerlukan cost yang tidak sedikit, karena perusahaan melakukan banyak investasi, seperti: perluasan lahan pabrik, re-layout, pembelian mesin atau penambahan kapasitas dan training karyawan pabrik. Namun, perusahaan positif akan sukses implementasi JIT yang dimulai dari bahan baku. Untuk target waktu konversi, perusahaan menargetkan waktu 5 tahun, dengan tujuan dengan melakukan implementasi JIT dapat meningkatkan laba perusahaan dan membuat perusahaan dapat bersaing di pasar global.