1

PENGARUH KOMPETENSI SUMBER DAYA MANUSIA TERHAD AP KUALITAS INFORMASI LAPORAN

KEUANGAN DI DESA TOMBOLO KECAMATAN GANTARANG KEKE KABUPATEN BANTAENG

SKRIPSI

AHMAD MULHAM 105721127917

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

PENGARUH KOMPETENSI SUMBER DAYA MANUSIA TERHADAP KUALITAS INFORMASI LAPORAN

KEUANGAN DI DESA TOMBOLO KECAMATAN GANTARANG KEKE KABUPATEN BANTAENG

SKRIPSI

Disusun dan Diajukan Oleh:

AHMAD MULHAM NIM 105721127917

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

iii

MOTTO DAN PERSEMBAHAN

MOTTO

“Belajar dari kegagalan adalah hal yang bijak”

PERSEMBAHAN

Dengan Penuh Kerendahan Hati dan Rasa Syukur Kepada Allah SWT yang tiada henti.

Skripsi ini ku persembahkan untuk

Kedua orang tuaku tercinta serta kedua saudaraku dan teman-teman di sekitar saya yang selalu memberi dukungan dan motivasi untuk tidak mudah menyerah dan

menyelesaikan studi saya.

iv

v

vi

iv

KATA PENGANTAR

Assalmu’alaikum warahmatullahi Wabarakatu

Puji dan Syukur Alhamdulillah penulis panjatkan kepada kehadirat Allah SWT atas segala rahmat dan hidayah tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat, dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakal penulisan skripsi yang berjudul “Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Informasi Laporan Keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng”.

Skirpsi yang dibuat penulis ini bertujuan untuk memenuhi syarat dalam menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis Bapak Anwar dan Ibu Amriani, S.Pd dan tiga saudara penulis yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus. Dan saudara-saudara ku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, serta dukungan baik materi maupun moral, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat. Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak.

v

Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.A.g. Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. Andi Jam’an, SE.,M,Si Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Muh. Nur Rasyid, SE., MM selaku Ketua Program Studi Manajemen Universitas Muhammadiyah Makassar.

4. Bapak Dr. Ahmad AC, S.T.,M.M selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi dapat diselesaikan.

5. Ibu Amelia Resky Septiani Amin, SE.,MM selaku Pembimbing II saya yang selalu memberi saran yang sangat berguna serta sabar menghadapi penulis.

6. Bapak/ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Jurusan Manajemen angkatan 2017 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Kepala Desa Tombolo serta para Staff pegawai di Kantor Desa Tombolo, yang telah memberi izin peneliti sehingga penulis dapat menyelesaikan penelitian dengan baik.

vi

10. Keluarga Besar Markas Orange yang telah menemani selama perjalanan kuliah penulis.

11. Terimakasih untuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi dan dukungannya sehingga penulis dapat merangpungkan penulisan skripsi ini

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb.

Makassar, November 2021

Ahmad Mulham

vii

ABSTRAK

AHMAD MULHAM, 2021 “Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Informasi Laporan Keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng” Skripsi Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Yang dibimbing oleh Pembimbing I Bapak Ahmad AC dan Pembimbing II Ibu Amelia Resky Septiani Amin.

Penelitian ini mengkaji tentang pengaruh kompetensi sumber daya manusia terhadap kualitas informasi laporan keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng. Jenis penelitian yang digunakan adalah metode kuantitatif dengan teknik kuisioner, dan dokumentasi dilakukan untuk mendapatkan data dari kepala desa beserta pegawai di kantor Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng.

Fokus Penelitian ini adalah 1) apakah ada pengaruh pengetahuan terhadap kualitas informasi laporan keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng 2) apakah ada pengaruh ketrampilan terhadap kualitas informasi laporan keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng 3) apakah ada pengaruh sikap terhadap kualitas informasi laporan keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng. Hasil di atas disimpulkan sebagai berikut: 1) Pengetahuan (knowledge) berpengaruh positif terhadap kualitas informasi laporan keuangan. 2) Ketrampilan (skill) berpengaruh positif terhadap kualitas informasi laporan keuangan. 3) Sikap (attitude) berpengaruh positif terhadap kualitas informasi laporan keuangan.

Sehingga dapat disimpulkan bahwa kompetensi sumber daya manusia berpengaruh positif terhadap kualitas informasi laporan keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng

Kata Kunci: Pengetahuan, Ketrampilan, Sikap, Kualitas Informasi Laporan Keuangan

ABSTRACK

viii

AHMAD MULHAM, 2021 "The Influence of Human Resource Competence on the Quality of Financial Report Information in Kuncio Village, Gantarang Keke District, Bantaeng Regency" Thesis of Management Department, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Supervisor I Mr. Ahmad AC and Supervisor II Mrs.

Amelia Resky Septiani Amin.

This study examines the influence of human resource competence on the quality of financial report information in Kuncio Village, Gantarang Keke District, Bantaeng Regency. The type of research used is a quantitative method with a questionnaire technique, and documentation is carried out to obtain data from the village head and employees of Kuncio Village, Gantarang Keke District, Bantaeng Regency.

The focus of this research is 1) whether there is an effect of knowledge on the quality of financial report information in Kuncio Village, Gantarang Keke District, Bantaeng Regency 2) whether there is an influence on skills on the quality of financial report information in Kuncio Village, Gantarang Keke District, Bantaeng Regency 3) Is there an influence on attitude towards quality? financial report information in the village of Kuncio, District Gantarang Keke, Bantaeng Regency.

The results above are concluded as follows: 1) Knowledge has a positive effect on the quality of financial statement information. 2) Skills have a positive effect on the quality of financial statement information. 3) Attitude has a positive effect on the quality of financial statement information. So it can be concluded that the competence of human resources has a positive effect on the quality of financial statement information.

Keywords: Knowledge, Skills, Attitude, Quality of Financial Report Information

ix

DAFTAR ISI

SAMPUL JUDUL ... ii

MOTTO PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN PEMBIMBING ... iv

KATA PENGANTAR ... v

DAFTAR ISI... ix

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Tinjauan Umum Tentang Sumber Daya Manusia ... 6

1. Definisi Sumber Daya Manusia ... 6

2. Tujuan Sumber Daya Manusia ... 8

3. Fungsi Sumber daya manusia ... 9

B. Kompetensi Sumber Daya Manusia ... 12

C. Kualitas Laporan Keuangan ... 13

D. Penelitian Terdahulu ... 16

E. Kerangka Pikir Penelitian ... 19

F. Hipotesis Sementara ... 20

BAB III METODE PENELITIAN... 21

A. Jenis dan Lokasi Penelitian ... 21

B. Pendekatan Penelitian ... 21

x

C. Definisi Operasional Variabel dan Pengukuran Penelitian ... 21

1. Definisi Operasional Variabel Penelitian ... 21

2. Pengukuran Variabel ... 22

D. Populasi dan Sampel ... 23

1. Populasi... 23

2. Sampel ... 23

E. Teknik Pengumpulan Data ... 23

1. Penelitian Kepustakaan ... 24

2. Kuisioner ... 24

3. Dokumentasi ... 24

F. Teknik Analisis Data ... 24

1. Analisis Statistik Deskriptif ... 24

2. Analisis Regresi Linear Berganda ... 25

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 27

A.Gambaran Umum Lokasi Penelitian ... 27

B.Hasil dan Pembahasan ... 28

C.Pembahasan Hasil Penelitian ... 39

BAB V PENUTUP... 44

A.Kesimpulan... 44

B.Saran ... 44

DAFTAR PUSTAKA ... 46

xi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir Penelitian ... 20 Gambar 4.1 Struktur Organisasi Desa Tombolo... 27

xii

DAFTAR TABEL

Tabel 2. 1 Penelitian Terdahulu ... 16

Tabel 3. 1 Definisi Operasional Variabel Penelitian 22 Tabel 4.1 Umur Responden ... 28

Tabel 4.2 Jenis Kelamin Responden... 29

Tabel 4.3 Jabatan Responden ... 31

Tabel 4.4 Pendidikan Responden ... 32

Tabel 4.5 Variabel Pengetahuan (X1) ... 33

Tabel 4.6 Variabel Ketrampilan (X2) ... 33

Tabel 4.7 Variabel Sikap (X3) ... 34

Tabel 4.8 Uji t (parsial) untuk Hipotesis X1, X2, X3 ... 34

Tabel 4.9 Uji Korelasi Determinasi (R2) ... 36

Tabel 4.10 Regresi Linear Berganda ... 37

1 A. Latar Belakang

Era reformasi saat ini memberikan peluang bagi perubahan paradigma pembangunan nasional. Perubahan paradigma ini antara lain diwujudkan melalui kebijakan otonomi daerah yang diatur dalam Undang-Undang No.32 Tahun 2004 Tentang Pemerintah Daerah. Berdasarkan hal itu pemerintah daerah mengeluarkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP) yang sekarang diubah menjadi Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP). SAP merupakan prinsip-prinsip akuntansi yang ditetapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

Dengan berpedoman pada SAP, maka diharapkan laporan keuangan pemerintah daerah telah disajikan secara relevan dan handal sehingga dapat digunakan sebagai dasar pengambilan keputusan.

Fenomena yang menjadi sorotan utama saat ini pada organisasi sektor publik di Indonesia adalah tuntutan akuntabilitas dan transparansi atas lembaga-lembaga publik baik di pusat maupun di daerah. Dalam organisasi pemerintahan, akuntabilitas publik dapat dikatakan sebagai suatu bentuk pemberian informasi dan atas aktivitas dan kinerja finansial pemerintah kepada pihak-pihak yang berkepentingan terhadap informasi tersebut. Mardiasmo menjelaskan bahwa akuntabilitas publik sebagai kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan,

2

melaporkan, dan mengungkapkan segala aktivitas kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (principal) yang memiliki hak untuk meminta pertanggungjawaban tersebut.(Mardiasmo, 2002)

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Menurut Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan Indonesia 2009, tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam mengambil keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dan kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi.

Oleh karena itu kompetensi SDM merupakan salah satu faktor utama demi terwujudnya output yang berkualitas, dalam hal ini laporan keuangan pemerintah daerah. Terkait dengan penyusunan laporan keuangan daerah yang sesuai dengan SAP, maka perlu diperhatikan kualitas sumber daya manusia yang terlibat dengan penyusunan laporan keuangan pemerintah daerah, seperti pemahaman akan SAP.

Kualitas dari laporan keuangan pemerintah daerah ditentukan pula oleh seberapa besar rasa tanggungjawab (akuntabilitas) yang dimiliki pegawai pemerintahan dalam megerjakan laporan keuangan. Menurut Mardisar dan Sari (2007) akuntabilitas merupakan dorongan psikologi yang membuat seseorang

berusaha menyelesaikan kewajibannya dan mempertanggungjawabkan semua tindakan dan keputusan yang diambil kepada lingkungannya.

“Orang dengan akuntabilitas tinggi mencurahkan usaha (daya pikir) yang lebih besar dibanding orang dengan akuntabilitas rendah ketika menyelesaikan pekerjaan”.(Sari, 2007)

Menurut Tuasikal (2007:6) Untuk menghasilkan informasi keuangan yang bermanfaat bagi para pemakai, maka, laporan keuangan harus disusun oleh personel yang memiliki kompetensi di bidang pengelolaan keuangan daerah dan sistem akuntansi. Pemahaman terhadap SAP ini diperlukan agar hasil laporan keuangan daerah lebih berkualitas.

Berdasarkan latar belakang di atas, maka penulis merumuskan judul penelitian “Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Informasi Laporan Keuangan Di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng”

B. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan diatas, maka permasalahan yang di rumuskan adalah:

1. Apakah ada pengaruh pengetahuan terhadap kualitas informasi laporan keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng?

2. Apakah ada pengaruh ketrampilan terhadap kualitas informasi laporan keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng?

4

3. Apakah ada pengaruh sikap terhadap kualitas informasi laporan keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng?

C. Tujuan Penelitian

Adapun tujuan dalam melakukan penelitian ini adalah:

1. Untuk mengetahui apakah pengetahuan berpengaruh terhadap kualitas informasi laporan keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng

2. Untuk mengetahui apakah ketrampilan berpengaruh terhadap kualitas informasi laporan keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng

3. Untuk mengetahui apakah sikap berpengaruh terhadap kualitas informasi laporan keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Manfaat teoritis

Penelitian ini diharapkan dapat bermanfaat untuk ilmu pengetahuan di bidang Manajemen Sumber Daya Manusia, terutama mengenai kompetensi sumber daya manusia terhadap kualitas informasi laporan keuangan.

2. Manfaat praktis a. Bagi Penulis

Penulis berharap bisa menerapkan ilmu pengetahuan yang diperoleh di bangku kuliah untuk menyelesaikan masalah-masalah yang ada dalam

suatu organisasi sehingga ilmu yang dikuasai tidak hanya bersifat teoritis belaka.

b. Bagi Instansi

Hasil penelitian ini diharapkan menjadi masukan yang berguna bagi Desa Tombolo agar memperhatikan kompetensi sumber daya manusia terhadap kualitas informasi laporan keuangan.

c. Bagi Akademisi

Sebagai bahan referensi bagi yang tertarik dibidang manajemen dan melakukan penelitian lebih lanjut tentang masalah yang sama dimasa yang akan datang.

6

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Tentang Sumber Daya Manusia 1. Definisi Sumber Daya Manusia

Menurut Sunyoto:

“Sumber daya manusia merupakan salah satu faktor yang penting dalam suatu organisasi atau perusahaan disamping faktor lain seperti aktifa dan modal. Oleh karena itu sumber daya manusia harus dikelola dengan baik untuk meningkatkan efektivitas dan efisiensi organisasi”.(Sunyoto, 2012)

Sumber daya manusia merupakan sumber daya yang memiliki akal, perasaan, keinginan, keterampilan, pengetahuan, dorongan, daya dan karya (rasio, rasa, dan karsa).

Semua potensi SDM (Sumber Daya Manusia) tersebut berpengaruh terhadap upaya organisasi dalam mencapai tujuan. Begitupun majunya, perkembangan informasi, tersedianya modal, dan memadainya bahan, jika tanpa SDM sulit organisasi itu untuk mencapai tujuannya. Menurut Hasibuan (2005) menjelaskan fungsi manajemen sumber daya manusia secara singkat sebagai berikut:

a. Perencanaan

Perencanaan (human resources planning) yaitu merencanakan tenaga kerja agar sesuai dengan kebutuhan perusahaan dan efektif serta efisien dalam membantu mencapai suatu tujuan organisasi dan telah diterapkan.

b. Pengorganisasian

Pengorganisasian/organize yaitu kegiatan atau proses penyusunan struktur organisasi sesuai dengan tujuan-tujuan tertentu dari berbagai hubungan antara jabatan, personalia dan faktor-faktor fisik.

c. Pengarahan

Pengarahan (directing) yaitu kegiatan yang dilakukan untuk meningkatkan kinerja pegawai dengan memberikan motivasi atau mengarahkan semua pegawai, agar mau bekerja sama dan efektif serta efisien dalam membantu tercapai suatu tujuan organisasi.

d. Pengendalian

Pengendalian (controlling) yaitu proses pengaturan berbagai faktor dalam suatu perusahaan, agar pelaksanaan peraturan-peraturan dalam rencana.

e. Pengadaan

Pengadaan (producument) yaitu proses kegiatan untuk pemenuhan, penarikan, seleksi, penempatan, orientasi, dan induksi untuk mendapatkan pegawai yang sesuai dengan kebutuhan organisasi.

f. Pengembangan

Pengembangan (development) yaitu suatu proses peningkatan keterampilan teknis, teoritis, konseptual, dan moral pegawai melalui pendidikan dan pelatihan.

g. Kedisiplinan

Kedisiplinan yaitu fungsi sumber daya manusia yang terpenting dan kunci terwujudnya tujuan karena tanpa disiplin yang baik suli mewujudkannya.(Hasibuan, 2005)

8

2. Tujuan Sumber Daya Manusia

Seperti yang dikatakan sebelumnya bahwa pengelolah sumber daya manusia haruslah dilakukan secara benar .karyawan harus berkelakuan sebagaimana layaknya manusia. Yang tidak kalah pentingnya adalah bahwa mereka haruslah berkelakuan secara adil sesuai beban dan tanggung jawabnya.

Dalam praktiknya pengelolah sumber daya manusia tidaklah muda, perlu seni tersendiri. Bahwa sumber daya manusia memiliki berbagai latar belakang yang berbeda. Mulai dari latar belakang suku, bangsa, agama, pendidikan yang membentuk perilaku dan bakat masing-masing karyawan,sekalipun banyak perusahaan yang memiliki karyawan yang memiliki latar belakang hampir sama.

Seperti halnya dengan departemen yang lain, departemen Sumber Daya Munusia juga memiliki beberapa tujuan yang hendak dicapai sesuai dengan tugas dan fungsinya mengelolah seluruh sumber daya yang dimiliki perusahaan.

Menurut Sunarto (2016:3) menyatakan bahwa Manajemen Sumber Daya Manusia memiliki tujuan,yaitu:

a. Organisasi mendapatkan dan mempertahankan tenaga kerja yang cakap, dapat di percaya dan memiliki motivasi tinggi, seperti yang diperlukan.

b. Meningkatkan dan memperbaiki kapasitas yang melekat pada manusia, baik itu kontribusi, kemampuan dan kecakapan.

c. Mengembangkan sistem kerja dengan kinerja tinggi meliputi prosedur perekrutan dan seleksi yang teliti, sistem kompensasi dan insentif yang

tergantung pada kinerja, pengembangan manajemen serta aktivitas pelatiahan yang terkait dengan kebutuhan bisnis.

d. Mengembangkan praktik manajemen berkomitmen tinggi yang menyadari bahwa karyawan adalah stakeholder dalam organisasi yang bernilai dan membantu mengembangkan iklim kerjasama dan kepercayaan bersama.

e. Menciptakan iklim yang produktif dan harmonis dapat dipertahankan melalui asosiasi antara manajemen dengan karyawan.

f. Lingkungan kerjasama tim dan fleksibilitas dapat berkembang.

g. Membantu organisasi menyeimbangkan dan mengadoptasikan kebutuhan stakeholder.

h. Orang dinilai dan dihargai berdasarkan apa yang dilakukan dan dicapai.

i. Mengelola tenaga kerja, mempertimbangkan perbedaan individu dan kelompok dalam kebutuhan penempatan, gaya kerja dan aspirasi.

j. Kesamaan kesempatan tersedia semua.

k. Pendekatan etis mengelola karyawan didasarkan pada perhatian, keadilan dan transparansi.

l. Mempertahankan dan memperbaiki kesejahteraan fisik dan mental karyawan.

3. Fungsi Sumber daya manusia a. Pengelolaan Tenaga Kerja

Salah satu fungsi dari manajemen sumber daya manusia adalah melakukan pengelolaan tenaga kerja. Dalam upayanya melakukan pengelolaan ini maka MSDM memiliki tiga langkah penting. Tiga langkah penting ini meliputi langkah perencanaan dan penarikan serta seleksi. Tentunya ketiga tahapan atau langkah ini dilakukan

10

dengan tujuan utama untuk mendapatkan tenaga kerja dengan kualitas baik. Tenaga kerja yang berkualitas dipercaya dapat membantu perusahaan dalam mencapai tujuan. Kontribusi tenaga kerja berkualitas dipercaya dapat meningkat sehingga upaya untuk membantu perusahaan dalammencapai tujuan bisa dilakukan dengan semaksimal mungkin.

b. Evaluasi kinerja

Fungsi yang kedua dari manajemen sumber daya menusia pada suatu organisasi adalah untuk melakukan evaluasi terhadap kinerja para tenaga kerja yang terlibat. Dalam hal ini MSDMmemiliki peran dan tanggung jawab yang sangat besar untuk melakukan tindakan pengawasan terhadap seluruh tenaga kerja. Proses pengawasan ini bahkan seharusnya dilakukan sejak tenaga kerja diterima di perusahaan sampai dengan detik ini. Melalui tindak pengawasan inilah maka nantinya kinerja SDM di perusahaan dapat dinilai dan dievaluasi. Namun tentunya proses penilaian dan evaluasi yang dilakukan oleh pihak MSDM ini harus disesuaikan dengan standar yang berlaku. Dengan kata lain evaluasi harus dilakukan dengan berdasarkan pada aturan dan standar kerja yang telah dibuat sebelumnya.

c. Menangani permasalahan

Ada banyak permasalahan yang bisa terjadi di sebuah organisasi.

Permasalahan tersebut juga seringkali berkaitan dengan tenaga kerja yang ada di perusahaan. Oleh karena itu setiap perusahaan perlu memiliki SDM sehingga segala permasalahan yanga da pada

sektor tenaga kerja bisa teratasi dan terselesaikan dnegan baik.

Pada dasarnya segala permasalahan tenaga kerja yang berhubungan dengan proses pekerjaan juga perlu diperhatikan.

Untuk mengatasinya maka pihak manajemen SDM harus mengadakan berbagai upaya untuk dapat meningkatkan kualitas SDM. Misalnya dengan mengadakan pelatihan kerja atau misalnya dengan memberikan masukan dan saran seta solusi bagi tiap kendala yang dihadapi oleh tenaga kerja.

d. Menciptakan kondisi aman

Fungsi lainnya dari manajemen SDM (Sumber daya manusia) yaitu menciptakan kondisi aman bagi seluruh tenaga kerja dalam bekerja.

Hal ini berkaitan pula dengan penanganan kesehatan dan juga keselamatan kerja karyawan yang bekerja di sebuah perusahaan.

Jadi melalui segala bentuk penanganan yang dilakukan oleh MSDM (Manajemen sumber daya manusia) maka akan tercipta kondisi kerja yang bisa dibilang aman untuk para pekerja. Dengan adanya kondisi kerja yang cenderung aman bagi para karyawan maka segala resiko seperti misalnya kecelakaan kerja dapat dihindari. Jadi seluruh pekerja yang ada di perusahaan tersebut dapat bekerja dengan diliputi rasa aman dan tenang. Kondisi keja yang demikian tentu akan mendukung kinerja para karyawan. Maka para karyawan nantinya dapat bekerja secara maksimal.

e. Membangun hubungan

Pihak manajemen sumber daya manusia tentunya juga harus bisa membangun relasi antara para tenaga kerja di dalam sebuah

12

perusahaan dengan berbagai pihak di luar perusahaan. Misalnya saja membangun relasi dengan serikat buruh dan berbagai macam organisasi lain sejenisnya. Relasi yang dibangun dan dipertahankan antara para pekerja dengan pihak luar ini nantinya akan memberikan dampak yang baik bagi kinerja karyawan. Jadi hubungan yang terjalin antara para tenaga kerja dengan organisasi lainnya bisa mendukung kinerja karyawan. Pada akhirnya kondisi ini menjadi suatu kondisi yang kondusi bagi iklim kerja karyawan karena relasi dapat membuat karyawan merasa lebih tenang dalam bekerja.

B. Kompetensi Sumber Daya Manusia

Manusia adalah “unsur terpenting dalam keberhasilan suatu organisasi”

Darwanis dan Mahyani (2009). Karena sumber daya manusia merupakan pilar penyangga utama sekaligus penggerak roda organisasi dalam usaha mewujudkan visi dan misi serta tujuan dari organisasi tersebut. Manusia juga merupakan satu-satunya sumber daya yang membuat sumber daya lainnya bekerja dan berdampak langsung terhadap kesejahteraan organisasi. Oleh karena itu “sistem yang sebaik apapun akan sia-sia begitu saja apabila tidak ditunjang oleh kualitas sumber daya manusia yang memadai”.(Indriasih, 2014) Kompetensi merupakan suatu “karakteristik dari seseorang yang memiliki keterampilan (skill), pengetahuan (knowledge) dan kemampuan (ability) untuk melaksanakan suatu pekerjaan” (Hevesi, 2005). Selanjutnya Ruky (2003) menyatakan bahwa kompetensi merupakan kombinasi dari keterampilan (skill), pengetahuan (knowledge), dan perilaku (attitude) yang dapat diamati dan diterapkan secara kritis untuk suksesnya sebuah organisasi dan prestasi

kerja serta kontribusi pribadi karyawan terhadap organisasinya (Ruky, 2003).

Menurut Spencer (1993) terdapat 5 (lima) karakteristik kompetensi yaitu:

1. Pengetahuan (knowledge) merupakan kemampuan seseorang yang terbentuk dari informasi yang dimiliki dalam bidang kajian tersebut;

2. Keterampilan (skill) adalah kemampuan untuk melaksanakan suatu tugas tertentu baik secara fisik maupun mental;

3. Motif (motive) adalah sesuatu yang konsisten dipikirkan atau diinginkan sehingga menyebabkan suatu tindakan;

4. Sifat (traits) adalah karakteristik fisik dan respon-respon konsisten terhadap situasi atau informasi; dan

5. Konsep diri (self-concept) adalah gambaran tentang nilai luhur yang dijunjung tinggi seseorang serta bayangan diri atau sikap terhadap sesuatu yang ideal, dicita-citakan yang diwujudkan dalam pekerjaan dan kehidupannya.(Spencer, 1993)

Menurut Soeprapto dalam konteks sumber daya manusia hendaknya difokuskan pada pengembangan ketrampilan dan keahlian, wawasan dan pengetahuan, bakat dan potensi, kepribadian dan motif bekerja, serta moral dan etos kerjanya (Riyadi, 2010). Berdasarkan uraian di atas, variabel kompetensi SDM dalam penelitian ini diukur dengan 3 indikator, yaitu pengetahuan (knowledge), keterampilan (skill), dan sikap (attitude).

C. Kualitas Laporan Keuangan

Laporan keuangan merupakan produk akhir dari sistem akuntansi yang berlaku pada suatu organisasi, baik organisasi swasta maupun pada organisasi pemerintahan. Tujuan dasar dari laporan keuangan adalah

14

“memberikan informasi yang berguna untuk pengambilan keputusan”

(Shahwan, 2008). Maka dari itu, laporan keuangan harus mempunyai nilai informasi yang berkualitas. Kualitas laporan keuangan tersebut tercermin dari karakteristik kualitatif. Peraturan Pemerintah Nomor 71 Tahun 2010 menjelaskan karakteristik kualitatif laporan keuangan adalah ukuranukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki:

1. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini dan memprediksi masa depan serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya. Informasi yang relevan:

a. Memiliki manfaat umpan balik (feedback value)

Memberikan manfaat untuk evaluasi kinerja masa lalu dan memberikan umpan balikan dalam rangka perencanaan keuangan dan perbaikan kinerja di masa datang.

b. Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c. Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

2. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi yang andal memenuhi karakteristik :

a. Penyajian jujur (faithfulness of presentation)

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

h. Dapat diverifikasi (verifiability)

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

i. Netralitas (neutrality)

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

3. Dapat Dibandingkan (Comparability)

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya.

Perbandingan dapat dilakukan secara internal dan eksternal.

Perbandingan secara internal dapat dilakukan bila suatu entitas

16

menerapkan kebijakan akuntansi yang sama dari tahun ke tahun.

Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah akan menerapkan kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan.

4. Dapat dipahami (Understandability)

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

D. Penelitian Terdahulu

Tabel 2. 1 Penelitian Terdahulu

No. Nama Jurnal/Judul Pendekatan

Penelitian Hasil Penelitian 1. Nurul Nadila

(2017)

Pengaruh

Kompetensi Sumber Daya Manusia, Teknologi Informasi, dan Akuntabilitas Terhadap Kualitas Laporan Keuangan Daerah dengan Sistem Pengendalian Intern Sebagai Pemoderasi (Studi Pada Pemerintah

Kuantitaatif Hasil penelitian dengan analisis regresi linear berganda menunjukkan bahwa kompetensi sumber daya manusia,

pemanfaatan teknologi informasi dan akuntabilitas berpengaruh positif

terhadap kualitas laporan keuangan daerah. Analisis variabel moderating

Daerah Kabupaten

Gowa) dengan pendekatan nilai

selisih mutlak

menunjukkan bahwa sistem pengendalian intern tidak mampu memoderasi variabel kompetensi sumber daya manusia dan pemanfaatan teknologi informasi terhadap kualitas laporan keuangan daerah, namun sistem

pengendalian intern mampu memoderasi variabel akuntabilitas terhadap kualitas laporan keuangan pemerintah daerah.

2. - Kadekyani Bimarta Prasetya - Made Aristia Prayudi - Putu Gede Diatmika (2017)

Pengaruh kompetensi sumber daya, pemahaman, dan pengawasan terhadap kualitas sistem kuangan Desa di Kab.

Buleleng

Kuantitatif Hasil penelitian ini menyatakan bahwa variabel kompotensi sumber daya (X1) bepenharuh signifikan namun dalam arah yang negative terhadap kualitas penerapan SISKEUDES, variabel pemahaman (X2) berpengaruh positif dan signifikan terhadap kualitas penerapan SISKEUDES, dan pengawasan (X3) berpengaruh positif dan signifikan terhadap kualtas penerapan SISKEUDES.

3. As Syifa Nurillah, Dul Muid

(2014)

Pengaruh kompotensi sumber daya manusia,

penerapan sistem akuntansi

keuangan daerah (SAKD)

pemafaatan

teknologi informasi, dan sistem

pengendalian intern terhadap kualitas laporan keuangan

Kuantitatif Hasil pengujian hipotesis adalah kompetensi sumber daya manusia, penerpan sistem akuntansi keuangan daerah,

pemanfaatan teknologi informasi, dan sistem pengendalian intern pemerintah memiliki pengaruh positif yang signifikan berpengaruh pada kualiatas laporan keuangan pemerintah daerah.

18

4. Animah dkk

(2020)

Pengaruh Kompetensi Sumber Daya Manusia Dan Sistem Informasi Akuntansi

Terhadap Kualitas Laporan Keuangan

Kuantitatif Hasil penelitian menunjukkan bahwa kompetensi sumberdaya manusia tidak

berpengaruh terhadap kualitas laporan keuangan, hal ini disebabkan karena masih rendahnya

pemahaman SAK ETAP sumberdaya manusia yang dimiliki oleh UMKM, sehingga laporan

keuangan yang dihasilkan masih diragukan relevansi dan keandalannya.

Sedangkan system informasi akuntansi berpengaruh terhadap kualitas laporan keuangan.

5. Siti Zahrah dkk (2017)

Pengaruh Kompetensi Sumberdaya Manusia Dan Manajerial

Terhadap Kualitas Laporan Keuangan (Survey Pada Dppkad Kabupaten Buol)

Kuantitatif - Kualitas laporan keuangan yang merupakan tanggung jawab entitas pelaporan dalam prosesnya dipengaruhi oleh

kemampuan pegawai baik fungsional maupun

struktural dalam

pelaksanaan tugas dan fungsi akuntansi pada entitas pelaporan keuangan. Sehingga kompetensi sumber daya manusia dan manajerial merupakan pilihan yang tidak bisa dikesampingkan -Kompetensi Sumber daya manusia dan manajerial yang diujikan pada

kualitas laporan keuangan pemerintah daerah

khususnya DPPKAD Kabupaten Buol berpengaruh signifikan terhadap kualitas laporan keuangan.

-Kompetensi sumber daya manusia berpengaruh signifikan terhadap laporan keuangan.

-Kompetensi manajerial berpengaruh signifikan terhadap kualitas laporan keuangan.

E. Kerangka Pikir Penelitian

Adapun kerangka pikir dalam penelitian ini sebagai berikut:

Kompetensi Sumber Daya Manusia

Pengetahuan (Knowledge) (X1)

Ketrampilan (Skill) (X2)

Sikap (Attitude) (X3)

Kualitas Informasi Laporan Keuangan

(Y)

20

Gambar 2. 1 Kerangka Pikir Penelitian

F. Hipotesis

Adapun hipotesis dalam penelitian ini adalah :

1. Diduga pengetahuan Berpengaruh positif dan Signifikan terhadap kualitas informasi laporan keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng

2. Diduga ketrampilan Berpengaruh positif dan Signifikan terhadap kualitas informasi laporan keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng

3. Diduga sikap Berprngaruh positif dab Signifikan terhadap kualitas informasi laporan keuangan di Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng.

21

METODE PENELITIAN

A. Jenis dan Lokasi Penelitian

Penelitian ini adalah jenis penelitian kuantitatif, yang bertujuan untuk menguji keandalan suatu teori yang kemudian menghasilkan kesimpulan- kesimpulan dan akan menghasilkan pemetaan untuk memberikan gambaran berupa angka dan juga statistik. Penelitian kuantitatif digunakan untuk meyakinkan sebuah fakta atau juga membuat prediksi akan sebuah teori yang dikeluarkan.

Lokasi Penelitian dilakukan di jalan poros Banyorang No.13 Desa Tombolo Kecamatan GantarangKeke Kabupaten Bantaeng. Waktu penelitian dimulai bulan Agustus sampai dengan bulan Oktober 2021 selama dua bulan.

B. Pendekatan Penelitian

Penelitian ini menggunakan pendekatan penelitian deskriptif, penelitian deskriptif merupakan penelitian terhadap fenomena atau populasi tertentu yang diperoleh peneliti dari subyek berupa: individu, organisasi, industri atau perspektif yang lain. Tujuan penelitian deskriptif ini adalah untuk menguji hipotesis atau menjawab pertanyaan yang berkaitan dengan current status dari subjek yang diteliti. Tipe penelitian ini umumnya berkaitan dengan opini (individu, kelompok atau organisasi), kejadian atau prosedur.

C. Definisi Operasional Variabel dan Pengukuran Penelitian 1. Definisi Operasional Variabel Penelitian

22

Operasional variabel penelitian menurut sugiyono (2017) adalah suatu atribut atau sifat atau nilai objek atau kegiatan yang memiliki variasi tertentu yang telah ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Sehingga operasional variabel penelitian sebaga berikut :

Tabel 3. 1 Definisi Operasional Variabel Penelitian Variabel Definisi Operasional Indikator

Kompetensi Sumber Daya Manusia

-Pengetahuan (Knowledge) -Ketrampilan (Skill) -Sikap (Attitude) Kualitas Informasi

Laporan Keuangan

2. Pengukuran Variabel

Dalam penelitian ini, untuk mengukur variabel digunakan Skala Likert. Yang mana skala likert bertujuan untuk mengukur sikap dan pendapat. Sehingga dalam hal ini responden diwajibkan untuk mengisi kuisioner.

Adapun pernyataan yang diajukan dalam mengisi kuisioner dipilih secara khusus sesuai dengan variabel penelitian.

Untuk menyediakan penelitian terhadap jawaban angket, maka dibagi menjadi lima level alternatif jawaban yang diberi rangking dengan memberikan bobot (skor) dengan 1-5 sebagai berikut:

Tabel 3.2 Keterangan Jawaban Kuisioner

No. Jawaban Skor/nilai 1. Sangat Tidak Setuju

(STS)

1

2. Tidak Setuju (TS) 2

3. Netral (N) 3

4. Setuju (S) 4

5. Sangat Setuju (SS) 5

D. Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang akan menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya Ulum dan Juanda (2016:79). Populasi pada penelitian ini adalah pegawai di Kantor Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng yang berjumlah 33 orang.

2. Sampel

Sampel adalah bagian dari populasi (sebagian/wakil populasi yang diteliti). Adapun sampel dalam penelitian ini adalah seluruh pegawai di Kantor Desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng.

E. Teknik Pengumpulan Data

Teknik yang digunakan pada pengumpulan data oleh penulis dengan cara sebagai berikut :

24

1. Penelitian Kepustakaan

“Yaitu kegiatan pengumpulan data yang bersumber dari buku, literatur, dan dokumen yang berkaitan dengan pokok masalah yang diteliti.

2. Kuisioner

Kuisioner dilakukan dengan suatu daftar yang berisi pertanyaan- pertanyaan yang harus dijawab oleh pengunjung, pedagang, pemda dan perbankan yang ingin pertanyakan dan ingin diketahui keadaan tempat/lokasi tersebut.

3. Dokumentasi

“Yaitu pengumpulan data dengan mencatat data dari dokumen yang

ada yang dibutuhkan dalam penelitian. Dalam penelitian ini, data-data yang diperoleh dengan menggunakan metode dokumentasi laporan keuangan.

F. Teknik Analisis Data

Analisis data adalah proses mencari dan menyusun secara sitematis data yang diperoleh dari hasil wawancara, catatan lapangan dan dokumentasi, kemudian disusun kedalam pola dan memilih yang akan diakses dan membuat kesimpulan sehingga muda dipahami oleh diri sendiri (Ernawati, 2019). Untuk menjawab permasalahan dan tujuan dalam penelitian ini teknik analisis data dilakukan dengan dua cara yaitu :

1. Analisis Statistik Deskriptif

Analisis ini digunakan untuk mendeskripsikan hasil penelitian untuk ditarik kesimpulan dengan kata-kata,Langkah-langkah yang ditempuh dalam analisis ini adalah :

a. Membuat pernyataan angket.

b. Menentukan skor jawaban responden dengan ketentuan skor yang telah ditetapkan.

c. Menjumlah skor jawaban yang telah diperoleh dari tiap responden.

d. Hasil yang diperoleh dikonsultasikan dengan tabel.

2. Analisis Regresi Linear Berganda

Metode analisis data yang digunakan dalam penelitian ini adalah model persamaan regresi linear berganda untuk menguji adanya pengaruh variabel independent terhadap variabel dependent . Analisis data dilakukan dengan menggunakan regresi linear berganda dengan persamaan sebagai berikut :

Y = α + 𝛃𝟏𝐗𝟏 + 𝛃𝟐𝐗𝟐 + 𝛃𝟑𝐗𝟑+ e Keterangan:

Y : Kualitas Informasi Laporan Keuangan X1 : Pengetahuan (Knowledge)

X2 : Ketrampilan (Skill) X3 : Sikap (Attitude) Β1β2β3 : Koefisien Regresi

α : Konstanta

e : Standar Error 3. Pengujian Hipotesis

Pengujian Hipotesis dilakukan dengan dua cara yakni a. Uji t

Uji t ini digunakan untuk mengetahui apakah masing-masing variabel independen secara sendiri-sendiri mempunyai

26

pengaruh secara signifikan terhadap variabel dependen. Dengan kata lain, untuk mengetahui apakah variabel independen tersebut dapat menjelaskan perubahan yang terjadi pada variabel dependen secara nyata.

Kriteria pengujian adalah sebagai berikut :

1) Jika nilai sig < 0.05 atau t hitung > t tabel maka terdapat pengaruh variabel X terhadap variabel Y.

2) Jika nilai sig > 0,05 atau t hitung < t tabel maka tidak terdapat pengaruh variabel X terhadap variabel Y.

3) Rumus :

t tabel = t (α/2 ; n-k-1) b. Uji Koefisien Determinasi

Koefisien determinan pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Imam Ghozali, 2009). Nilai koefisien determinasi adalah antara nol dan satu. Nilai 𝑅2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan.

27 A. Gambaran Umum Lokasi Penelitian

1. Sejarah Terbentuknya Desa Tombolo

Makna desa Tombolo sendiri berarti Tempurung Kelapa. Desa Tombolo adalah pemekaran dari Kelurahan Gantarang Keke Kecamatan Tompobulu. Pada tahun 1997, menjadi desa persiapan Tombolo kecamatan perwakilan pa’jukukang yang terletak disebelah utara Kecamatan Pa’jukukang berada 15 km dari ibukota Kabupaten Bantaeng.

Luas desa Tombolo 661 Ha dengan jumlah penduduk 2.300 jiwa. Dan pada tahun 1999 sudah menjadi desa defenitip dan Kecamatan Gantarang Keke bukan lagi perwakilan pa’jukukang.

2. Keadaan Tanah dan Iklim

Jenis tanah yang ada di desa Tombolo Kecamatan Gantarang Keke Kabupaten Bantaeng adalah Allupial dengan tekstur lempeng berpasir sampai liat dan pH tanah antara 6,5-7,5.

Keadaan iklim di desa Tombolo menurut Schmith dan Fergusson yaitu tipe iklim C, dengan kondisi musim ada 2 yang berganti antara musim kemarau dengan musim hujan. Musim hujan biasanya datang pada awal bulan Desember sampai awal bulan Juli. Sedangkan musim Kemarau datang pada pertengahan Agustus hingga akhir November. Kondisi tanah

28

dan iklim yang mendukung ini para petani untuk melakukan kegiatan usaha tanam khususnya di sektor tanaman pangan (jagung).

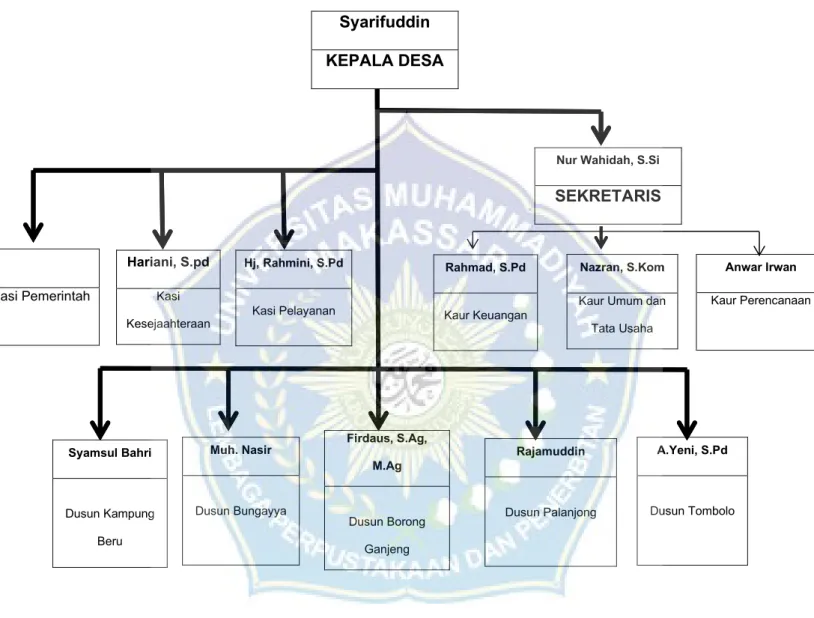

3. Struktur Organisasi Desa Tombolo Syarifuddin KEPALA DESA

Gambar 4.1 Struktur Desa Tombolo

B. Hasil dan Pembahasan 1. Hasil

a. Analisis Deskriptif

1) Karakteristik Responden

Nur Wahidah, S.Si

SEKRETARIS

Hj, Rahmini, S.Pd

Kasi Pelayanan

Rahmad, S.Pd

Kaur Keuangan

Nazran, S.Kom

Kaur Umum dan Tata Usaha

Anwar Irwan

Kaur Perencanaan Kasi Pemerintah

Hariani, S.pd

Kasi Kesejaahteraan

Syamsul Bahri

Dusun Kampung Beru

Rajamuddin

Dusun Palanjong

A.Yeni, S.Pd

Dusun Tombolo Muh. Nasir

Dusun Bungayya

Firdaus, S.Ag, M.Ag

Dusun Borong Ganjeng

Karakterisik responden akan dianalisis dari 3 hal, yaitu umur, jenis kelamin, jabatan, dan pendidikan.

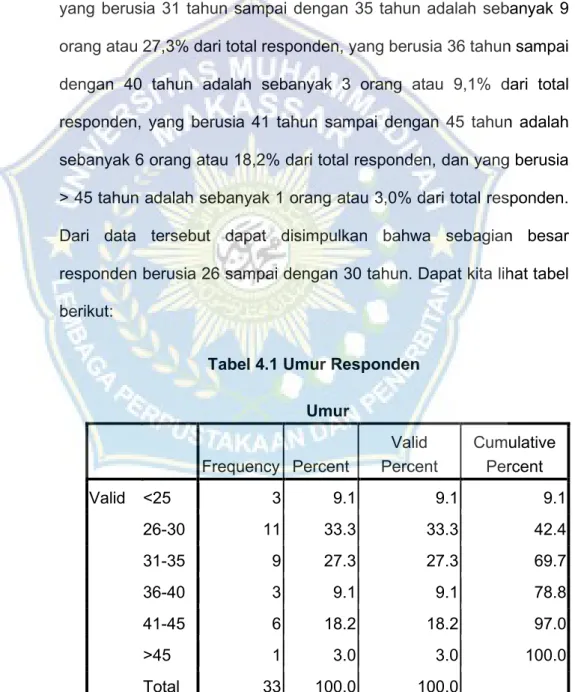

Untuk umur responden, dari hasil kuesioner didapat bahwa jumlah responden yang berusia < 25 tahun adalah sebanyak 3 orang atau 9,1% dari total responden, yang berusia 26 tahun sampai dengan 30 tahun adalah sebanyak 11 orang atau 33,3% dari total responden, yang berusia 31 tahun sampai dengan 35 tahun adalah sebanyak 9 orang atau 27,3% dari total responden, yang berusia 36 tahun sampai dengan 40 tahun adalah sebanyak 3 orang atau 9,1% dari total responden, yang berusia 41 tahun sampai dengan 45 tahun adalah sebanyak 6 orang atau 18,2% dari total responden, dan yang berusia

> 45 tahun adalah sebanyak 1 orang atau 3,0% dari total responden.

Dari data tersebut dapat disimpulkan bahwa sebagian besar responden berusia 26 sampai dengan 30 tahun. Dapat kita lihat tabel berikut:

Tabel 4.1 Umur Responden Umur

Frequency Percent

Valid Percent

Cumulative Percent

Valid <25 3 9.1 9.1 9.1

26-30 11 33.3 33.3 42.4

31-35 9 27.3 27.3 69.7

36-40 3 9.1 9.1 78.8

41-45 6 18.2 18.2 97.0

>45 1 3.0 3.0 100.0

Total 33 100.0 100.0

Sumber: Output SPSS data sekunder diolah, 2021

30

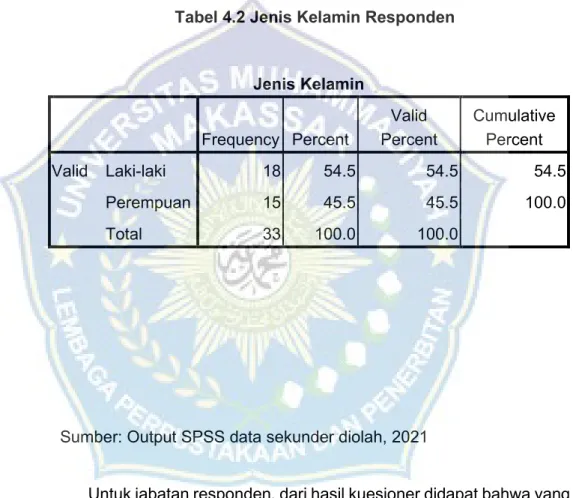

Untuk jenis kelamin responden, dari hasil kuesioner didapat bahwa jumlah responden laki-laki adalah 18 orang atau 54,5% dari total responden, dan jumlah responden perempuan adalah 15 orang atau 45,5% dari total responden. Dari data tersebut dapat disimpulkan bahwa responden rata-rata didominasi oleh laki-laki. Dapat dilihat tabel berikut:

Tabel 4.2 Jenis Kelamin Responden

Sumber: Output SPSS data sekunder diolah, 2021

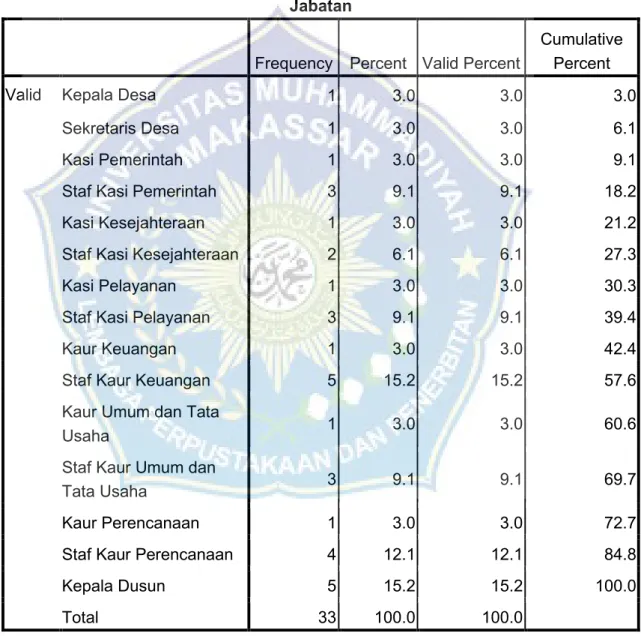

Untuk jabatan responden, dari hasil kuesioner didapat bahwa yang menjabat sebagai kepala desa adalah sebanyak 1 orang atau 3,0%

dari total responden, yang menjabat sebagai sekretaris desa adalah sebanyak 1 orang atau 3.0% dari total responden, yang menjabat sebagai kasi pemerintah adalah sebanyak 1 orang atau 3,0% dari total responden, yang menjabat sebagai staf kasi pemerintah adalah sebanyak 3 orang atau 9,1% dari total responden, yang menjabat

Jenis Kelamin

Frequency Percent

Valid Percent

Cumulative Percent

Valid Laki-laki 18 54.5 54.5 54.5

Perempuan 15 45.5 45.5 100.0

Total 33 100.0 100.0

sebagai kasi kesejahteraan sebanyak 1 orang atau 3,0% dari total responden, yang menjabat sebagai staf kasi kesejahteraan sebanyak 2 orang atau 6,1% dari total responden, yang menjabat sebagai kasi pelayanan sebanyak 1 orang atau 3,0% dari total karyawan, yang menjabat sebagai staf kasi pelayanan sebanyak 3 orang atau 9,1%

dari total responden, yang menjabat sebagai kaur keuangan sebanyak 1 orang atau 3,0% dari total responden, yang menjabat sebagai staf kaur keuangan sebanyak 5 orang atau 15,2% dari total responden, yang menjabat sebagai kaur umum dan tata usaha sebanyak 1 orang atau 3,0% dari total responden, yang menjabat sebagai staf kaur umum dan tata usaha sebanyak 3 orang atau 9,1% dari total responden, yang menjabat sebagai kaur perencanaan sebanyak 1 orang atau 3,0% dari total responden, yang menjabat sebagai staf kaur perencanaan sebanyak 4 orang atau 12,1% dari total responden, dan yang menjabat sebagai kepala dusun sebanyak 5 orang atau 15,2%

dari total responden. Dari data tersebut dapat disimpulkan bahwa sebagian besar responden menduduki jabatan staf kaur keuangan dan kepala dusun. Dapat dilihat tabel berikut:

32

Tabel 4.3 Jabatan Responden

Jabatan

Frequency Percent Valid Percent

Cumulative Percent

Valid Kepala Desa 1 3.0 3.0 3.0

Sekretaris Desa 1 3.0 3.0 6.1

Kasi Pemerintah 1 3.0 3.0 9.1

Staf Kasi Pemerintah 3 9.1 9.1 18.2

Kasi Kesejahteraan 1 3.0 3.0 21.2

Staf Kasi Kesejahteraan 2 6.1 6.1 27.3

Kasi Pelayanan 1 3.0 3.0 30.3

Staf Kasi Pelayanan 3 9.1 9.1 39.4

Kaur Keuangan 1 3.0 3.0 42.4

Staf Kaur Keuangan 5 15.2 15.2 57.6

Kaur Umum dan Tata

Usaha 1 3.0 3.0 60.6

Staf Kaur Umum dan

Tata Usaha 3 9.1 9.1 69.7

Kaur Perencanaan 1 3.0 3.0 72.7

Staf Kaur Perencanaan 4 12.1 12.1 84.8

Kepala Dusun 5 15.2 15.2 100.0

Total 33 100.0 100.0

Sumber: Output SPSS data sekunder diolah, 2021

Untuk pendidikan responden, dari hasil kuesioner didapat bahwa pendidikan SMA sebanyak 14 orang atau 42,4% dari total responden,

yang pendidikan S1 sebanyak 18 orang atau 54,5% dari total responden, dan yang pendidikan S2 sebanyak 1 orang atau 3,0% dari total responden. Dari data tersebut dapat disimpulkan bahwa sebagian besar responden berpendidikan sarjana (S1). Dapat dilihat tabel berikut:

Tabel 4.4 Pendidikan Responden Pendidikan

Frequency Percent

Valid Percent

Cumulative Percent

Valid SMA 14 42.4 42.4 42.4

S1 18 54.5 54.5 97.0

S2 1 3.0 3.0 100.0

Total 33 100.0 100.0

Sumber: Output SPSS data sekunder diolah, 2021

2) Variabel Penelitian

Adapun variabel penelitian yang digunakan dalam penelitian ini adalah a) Kompetensi Sumber Daya Manusia (X) dengan indikator variabel: pengetahuan (knowledge) (X1), ketrampilan (skill) (X2), dan sikap (attitude) (X3). b) Kualitas Informasi Laporan Keuangan (Y).

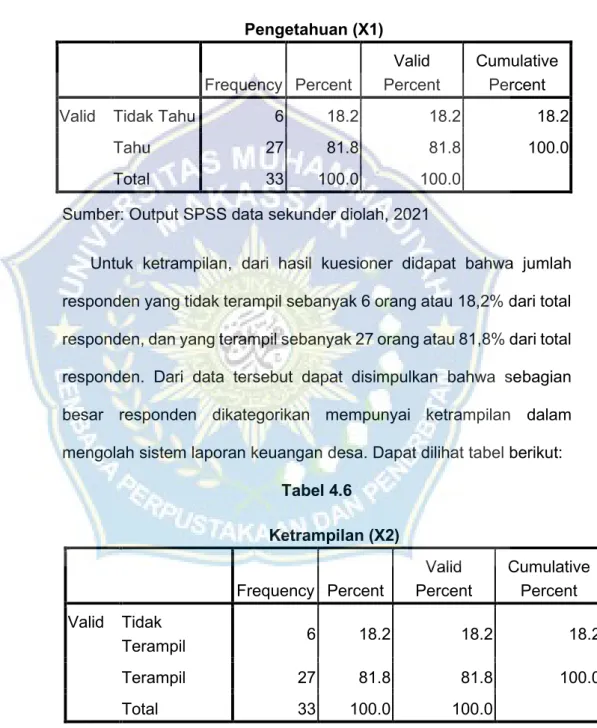

Untuk pengetahuan, dari hasil kuesioner didapat bahwa jumlah responden yang tidak tahu sebanyak 6 orang atau 18,2% dari total responden. Dari data tersebut dapat disimpulkan bahwa sebagian besar responden dikategorikan mempunyai pengetahuan mengenai sistem keuangan. Dapat dilihat tabel berikut:

34

Tabel 4.5 Pengetahuan (X1)

Frequency Percent

Valid Percent

Cumulative Percent

Valid Tidak Tahu 6 18.2 18.2 18.2

Tahu 27 81.8 81.8 100.0

Total 33 100.0 100.0

Sumber: Output SPSS data sekunder diolah, 2021

Untuk ketrampilan, dari hasil kuesioner didapat bahwa jumlah responden yang tidak terampil sebanyak 6 orang atau 18,2% dari total responden, dan yang terampil sebanyak 27 orang atau 81,8% dari total responden. Dari data tersebut dapat disimpulkan bahwa sebagian besar responden dikategorikan mempunyai ketrampilan dalam mengolah sistem laporan keuangan desa. Dapat dilihat tabel berikut:

Tabel 4.6 Ketrampilan (X2)

Frequency Percent

Valid Percent

Cumulative Percent Valid Tidak

Terampil 6 18.2 18.2 18.2

Terampil 27 81.8 81.8 100.0

Total 33 100.0 100.0

Sumber: Output SPSS data sekunder diolah, 2021

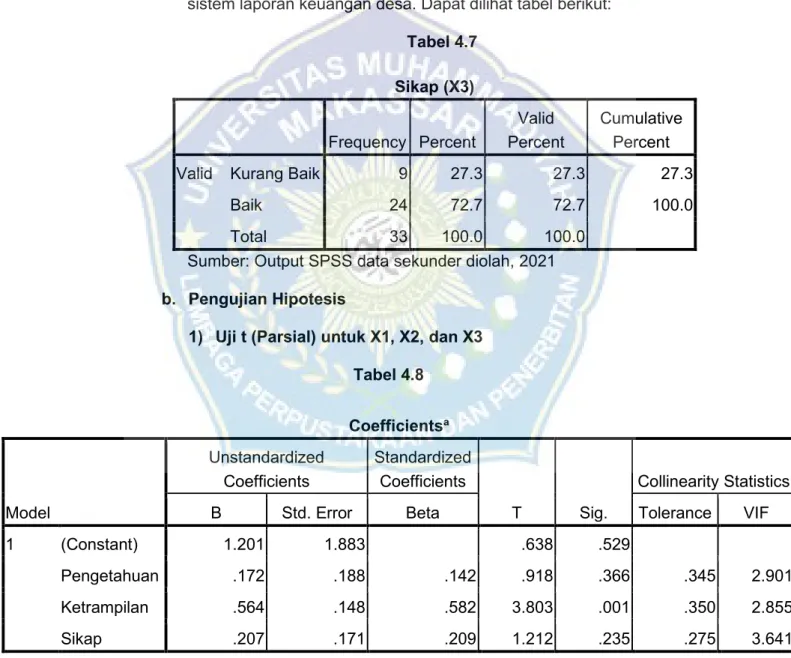

Untuk sikap, dari hasil kuesioner didapat bahwa jumlah responden yang kurang baik sebanyak 9 orang atau 27,3% dari total responden, dan yang baik sebanyak 24 orang atau 72,7% dari total responden.

Dari data tersebut dapat disimpulkan bahwa sebagian besar responden dikategorikan mempunyai sikap yang baik dalam mengolah sistem laporan keuangan desa. Dapat dilihat tabel berikut:

Tabel 4.7 Sikap (X3)

Frequency Percent

Valid Percent

Cumulative Percent

Valid Kurang Baik 9 27.3 27.3 27.3

Baik 24 72.7 72.7 100.0

Total 33 100.0 100.0

Sumber: Output SPSS data sekunder diolah, 2021 b. Pengujian Hipotesis

1) Uji t (Parsial) untuk X1, X2, dan X3 Tabel 4.8

Sumber: Output SPSS data sekunder diolah, 2021 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.201 1.883 .638 .529

Pengetahuan .172 .188 .142 .918 .366 .345 2.901

Ketrampilan .564 .148 .582 3.803 .001 .350 2.855

Sikap .207 .171 .209 1.212 .235 .275 3.641

a. Dependent Variable: Kualitas Informasi Laporan Keuangan

36

Berdasarkan tabel output diatas, maka dapat diketahui bahwa : a) Pengujian Pengetahuan (knowledge) (X1)

Diketahui nilai signifikansi untuk pengaruh X1 terhadap Y adalah sebesar 0,366 > 0,05 dan nilai t hitung 0,918 < t tabel 2,000, sehingga dapat disimpulkan tidak terdapat pengaruh yang signifikan antara X1 terhadap Y. Maka secara parsial variabel pengetahuan (X1) tidak berpengaruh signifikan terhadap variabel kualitas informasi laporan keuangan (Y).

b) Pengujian Ketrampilan (skill) (X2)

Diketahui nilai signifikansi untuk pengaruh X2 terhadap Y adalah sebesar 0,001 < 0,05 dan nilai t hitung 3,803 > t tabel 2,000, sehingga dapat disimpulkan terdapat pengaruh yang signifikan antara X2 terhadap Y. Maka secara parsial variabel ketrampilan (X2) berpengaruh signifikan terhadap variabel kualitas informasi laporan keuangan (Y).

c) Pengujian Sikap (attitude) (X3)

Diketahui nilai signifikansi untuk pengaruh X3 terhadap Y adalah sebesar 0,235 > 0,05 dan nilai t hitung 1,212 < t tabel 2,000, sehingga dapat disimpulkan bahwa tidak terdapat pengaruh yang signifikan antara X3 terhadap Y. Maka secara parsial variabel sikap (X3) tidak berpengaruh signifikan terhadap variabel kualitas informasi laporan keuangan (Y).

2) Uji Korelasi Determinasi (R2)

Koefisien determinasi pada dasarnya mengukur kemampuan model dalam menjelaskan variasi variabel terikat. Nilai koefisien determinasi adalah 0 atau 1. Nilai R2 yang kecil berarti kemampuan variabel independen untuk menjelaskan variabel dependen sangat terbatas. Nilai yang mendekati 1 berarti bahwa variabel independen menyediakan hampir semua informasi yang diperlukan untuk memprediksi variasi variabel dependen. Peneliti melakukan pengujian koefisien korelasi atau R dan pengujian koefisien determinasi atau R Square (R2). Untuk mengetahui besarnya koefisien korelasi dan determinasi pada penelitian ini dapat dilihat pada tabel berikut :

Tabel 4.9 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin- Watson

1 .873a .762 .737 1.35055 1.730

a. Predictors: (Constant), Sikap, Ketrampilan, Pengetahuan

b. Dependent Variable: Kualitas Informasi Laporan Keuangan Sumber: Output SPSS data sekunder diolah, 2021

Berdasarkan tabel di atas, nilai R adalah 0,873 menurut pedoman interpretasi koefisien korelasi, angka ini termasuk ke dalam kategori berpengaruh yang berarti variabel independen berpengaruh terhadap variabel dependen. Hal ini menunjukkan bahwa pengetahuan (knowledge), ketrampilan (skill), dan sikap (attitude) berpengaruh terhadap kualitas informasi laporan keuangan.

38

Dari tabel di atas diketahui bahwa nilai R square sebesar 0,762 hal ini berarti bahwa 76% kualitas informasi laporan keuangan dapat dijelaskan oleh variasi variabel independen yaitu pengetahuan (knowledge), ketrampilan (skill), dan sikap (attitude), sisanya sebesar 24% (100% - 76%) dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam model penelitian ini.

c. Analisis Regresi Linear Berganda Tabel 4.10

Sumber: Output SPSS data sekunder diolah, 2021

Berdasarkan tabel 4.10 diatas, maka dapat diperoleh hasil model Regresi Linear Berganda sebagai berikut:

Y = 1,201 + 0,172X1 + 0,564X2 + 0,207X3

Berdasarkan model regresi linear berganda diatas, maka diuraikan sebagai berikut:

1) Konstanta sebesar 1,201 menggambarkan bahwa tanpa ada pengaruh dari variabel independen dan faktor lain. Maka variabel kualitas informasi laporan keuangan memiliki nilai sebesar 1,201.

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.201 1.883 .638 .529

Pengetahuan .172 .188 .142 .918 .366 .345 2.901

Ketrampilan .564 .148 .582 3.803 .001 .350 2.855

Sikap .207 .171 .209 1.212 .235 .275 3.641

a. Dependent Variable: Kualitas Informasi Laporan Keuangan

2) Setiap kontribusi yang diberikan oleh indikator pengetahuan (knowledge) akan mempengaruhi kualitas informasi laporan keuangan sebesar 17,2%.

3) Setiap kontribusi yang diberikan oleh indikator ketrampilan (skill) akan mempengaruhi kualitas informasi laporan keuangan sebesar 56,4%.

4) Setiap kontribusi yang diberikan oleh indikator sikap (attitude) akan mempengaruhi kualitas informasi laporan keuangan sebesar 20,7%.

C. Pembahasan Hasil Penelitian

Berdasarkan hasil analisis data diatas maka dapat dibahas variabel kompetensi sumber daya manusia yang terdiri dari pengetahuan (knowledge) (X1), ketrampilan (skill) (X2), dan sikap (attitude) (X3) terhadap kualitas informasi laporan keuangan (Y) sebagai berikut:

a. Dari hasil analisis data variabel pengetahuan (X1) dengan rata-rata (mean) sebesar 16,8485. Sehingga variabel pengetahuan mempunyai kontribusi pengaruh terhadap kualitas informasi laporan keuangan sebesar 17,2%.

Sesuai dengan teori Robbins bahwa pengetahuan adalah informasi yang dimiliki seseorang untuk bidang tertentu. Skor atau tes pengetahuan sering gagal untuk memprediksi kinerja SDM kerena skor tersebut tidak berhasil mengukur pengetahuan dan keahlian seperti apa yang seharusnya dilakukan dalam pekerjaan. Pengetahuan pegawai turut menentukan berhasil tidaknya pelaksanaan tugas yang dibebankan kepadanya, pengetahuan merujuk pada informasi dan hasil pembelajaran.

40

Pegawai yang mempunyai pengetahuan yang cukup akan meningkatkan efisiensi perusahaan. Namun bagi pegawai yang belum mempunyai pengetahuan cukup, maka akan bekerja tersendat-sendat. Pengetahuan mencerminkan kemampuan kognitif seorang karyawan berupa kemampuan untuk mengenal, memahami, menyadari dan menghayati suatu tugas/pekerjaan. Karena itu, pengetahuan seseorang karyawan dapat dikembangkan melalui pendidikan, baik formal maupun non formal serta pengalaman. Pendidikan membekali seseorang dengan dasar-dasar pengetahuan, teori, logika, pengetahuan umum, kemampuan analisis serta pengembangan watak dan kepribadian (Robbins, 2009).

Yuniarsih dan Suwatno menyatakan bahwa pengetahuan adalah suatu informasi yang dimiliki seseorang khususnya pada bidang spesifik.”(Suwatno, 2008)

Menurut Dale bahwa pengetahuan yang dimiliki seseorang bisa dikategorikan dalam dua jenis, yaitu: pengetahuan yang didasari dan pengetahuan yang tidak didasari.(Sudarmanto, 2009)

b. Dari hasil analisis data variabel ketrampilan (X2) dengan rata-rata (mean) sebesar 16,1818. Sehingga variabel ketrampilan mempunyai kontribusi pengaruh terhadap kualitas informasi laporan keuangan sebesar 56,4%.

Keterampilan adalah sebagai kapasitas yang dibutuhkan untuk melaksanakan suatu rangkaian tugas yang berkembang dari hasil pelatihan dan pengalaman. Berdasarkan pengertian tersebut di atas dapat disimpulkan bahwa keterampilan berarti kemampuan untuk mengoperasikan suatu pekerjaan secara mudah dan cermat yang membutuhkan kemampuan dasar.

Keterampilan adalah perilaku yang terkait dengan tugas, yang bisa dikuasai melalui pembelajaran, dan bisa ditingkatkan melalui pelatihan dan batuan orang lain. Keterampilan merujuk pada kemampuan seseorang untuk melakukan suatu kegiatan. Adapun perilaku adalah manifestasi kepribadian dan sikap yang ditunjukkan ketika seseorang berinteraksi dengan lingkungannya. Keterampilan bisa digunakan untuk mengendalikan perilaku.(Sudarmanto, 2009)

Yuniarsih dan Suwatno menyatakan bahwa keterampilan (skill) merupakan kemampuan untuk mampu melaksanakan tugas-tugas fisik dan mental.(Suwatno, 2008)

Menurut Spencer dalam Wibowo (2007:325), keterampilan adalah kemampuan mengerjakan tugas fisik atau mental tertentu. Kompetensi mental atau keterampilan kognitif termasuk berpikir analitis dan konseptual.

Sedangkan menurut Menurut Triton PB (2009), keterampilan adalah hal- hal atau langkahlangkah yang kita kuasai karena kita melatih atau melakukanya secara terus menerus. Karyawan yang memiliki tingkat keterampilan tinggi akan dapat mencapai kinerja yang lebih baik dibandingkan karyawan yang memiliki tingkat ketrampilan kerja rendah.

Berdasarkan pengertian tersebut di atas dapat disimpulkan bahwa keterampilan berarti kemampuan untuk mengoperasikan suatu pekerjaan secara mudah dan cermat yang membutuhkan kemampuan dasar.

c. Dari hasil analisis data variabel sikap (X3) dengan rata-rata (mean) sebesar 15,7576. Sehingga variabel sikap mempunyai kontribusi pengaruh terhadap kualitas informasi laporan keuangan sebesar 20,7%.

42

Pengertian sikap dijelaskan oleh Saifudin Azwar bahwa sikap diartikan sebagai suatu reaksi atau respon yang muncul dari sseorang individu terhadap objek yang kemudian memunculkan perilaku individu terhadap objek tersebut dengan cara-cara tertentu.(Azwar, 2010)

Gerungan juga menguraikan pengertian sikap atau attitude sebagai suatu reaksi pandangan atau perasaan seorang individu terhadap objek tertentu. Walaupun objeknya sama, namun tidak semua individu mempunyai sikap yang sama, hal itu dapat dipengaruhi oleh keadaan individu, pengalaman, informasi dan kebutuhan masing- masing individu berbeda. Sikap seseorang terhadap objek akan membentuk perilaku individu terhadap objek.(Gerungan, 2004)

Pengertian mengenai sikap juga disampaikan oleh Sarlito dan Eko, Sikap adalah suatu proses penilaian yang dilakukan oleh seorang individu terhadap suatu objek. Objek yang disikapi individu dapat berupa benda, manusia atau informasi. Proses penilaian seorang terhadap suatu objek dapat berupa penilaian positif dan negatif. Pengertian sikap juga diuraikan oleh Slameto (1995: 191), sikap merupakan sesuatu yang dipelajari dan menentukan bagaimana individu bereaksi terhadap situasi serta menentukan apa yang dicari oleh individu dalam hidupnya.(Eko, 2009)

Berdasarkan beberapa pendapat ahli mengenai sikap, maka dapat disimpulkan bahwa sikap adalah suatu reaksi atau respon berupa penilaian yang muncul dari seorang individu terhadap suatu objek. Sikap juga dapat dikatakan sebagai suatu perwujudan adanya kesadaran terhadap lingkunganya.