ANALISIS LAPORAN ARUS KAS SEBAGAI DASAR

DALAM PENILAIAN KINERJA KEUANGAN PADA

PT TELEKOMUNIKASI INDONESIA, TBK

DIVISI REGIONAL VII WITEL SULSEL

MAKASSAR

ETI NURISLAMIYAH

105720415113

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ETI NURISLAMIYAH

105720415113

SKRIPSI

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar

Sarjana Ekonomi pada Jurusan Manajemen

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

Alhamdulillah Puji dan Syukur penulis panjatkan kehadirat ALLAH SWT atas segala Rahmat dan Hidaya-Nyalah sehingga penulis dapat menyelesaikan skripsi ini .Sholawat dan salam kepada baginda rasul Nabi Muhammad SAW yang selalu memberikan cahaya kebenaran dan mengiringi penulis dalam setiap langkah kepada sang pencipta.

Skripsi ini berjudul “Analisis Laporan Arus Kas Sebagai Dasar Dalam

Penilaian Kinerja Keuangan pada PT Telekomunikasi Indonesia, Tbk Divisi Regional VII Witel Sulsel Makassar”.

Skripsi ini merupakan salah satu syarat untuk mencapai gelar Sarjana Ekonomi (S.E.) pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Penulis telah melakukan upaya yang terbaik dalam penyusunan skripsi ini tetapi menyadari pula bahwa masih terdapat kekurangan. Penulis akan menerima dengan terbuka atas segala saran dan kritik yang ditujukan untuk penyempurnaan skripsi ini pada masa kemudian hari.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu terselesaikannya skripsi ini. Ucapan terima kasih penulis berikan kepada:

1. Bapak Dr. H. Abd Rahman Rahim, SE, MM selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, S.E., M.M. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

3. Bapak Moh. Aris Pasigai, SE., MM selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Drs.H. Sultan Sarda,MM selaku Dosen Pembimbing I dan Ismail Badollahi,SE.,M.Si.Ak selaku Pembimbing II yang telah banyak meluangkan waktunya untuk membimbing, mengarahkan, serta memberikan saran dan dorongan dalam proses penyelesaian skripsi ini.

5. Seluruh Bapak dan Ibu Dosen Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah memberikan ilmu yang sangat bernilai harganya, masukan, pemikiran, dan tenaga selama proses perkuliahan yang dapat menambah wawasan bagi penulis.

6. Seluruh karyawan PT. Telekomunikasi Indonesia, Tbk Divisi Regional VII Witel Sulsel Makassar yang telah memberi kesempatan, arahan, dan informasi kepada penulis dalam penyusunan skripsi ini.

7. Teristimewa buat kedua orang tua , H.Maming dan Hj.Ramliah, yang telah memberikan doa restu ,motivasi,bimbingan, dan dukungan moril maupun material kepada penulis.

8. Kepada saudara-saudaraku yang selalu memberikan dukungan.

9. Sahabat-sahabatku surfiani, mirnawati dan roslina tabran, terimakasih atas semuanya selama ini yang selalu bersama selama masa perkuliahan.

10. Dan teman-teman Manajemen 2-2013 yang memberi dukungan , doa, dan semangat.

Skripsi ini masih jauh dari sempurna walaupun telah menerima bantuan dari berbagai pihak. Apabila terdapat kesalahan-kesalahan dalam skripsi ini sepenuhnya menjadi tanggung jawab penulis dan bukan para pemberi bantuan. Kritik dan saran yang membangun akan lebih menyempurnakan skripsi ini. Penulis berharap skripsi ini dapat berguna bagi para pembacanya.

Makassar, April 2017

vi Ismail Badollahi.

Penelitian ini bertujuan Untuk Mengetahui Bagaimana Kinerja Keuangan PT Telekomunikasi Indonesia Tbk Apabila di Ukur dengan Menggunakan Laporan Arus Kas.

Dalam melakukan penelitian ini metode yang dilakukan adalah penelitian lapangan yaitu dengan melakukan observasi, wawancara serta penelitian kepustakaan dengan mempelajari literatur yang berhubungan denga masalah penelitian. Penelitian ini menggunakan analisis deskriptif, yaitu analisis yang menjelaskan rasio arus kas sebagai dasar dalam penilaian kinerja keuangan.

Dari Hasil penelitian ini menunjukkan bahwa secara umum tingkat rasio arus kas operasi PT Telkomunikasi indonesia Tbk Divisi Regional VII Witel Sulsel Makassar cukup baik di setiap rasio-rasio arus kas kecuali pada rasio arus kas terhadap total hutang yang memiliki rasio cukup rendah yang menunjukkan bahwa perusahaan mempunyai kemanpuan kurang baik dalam membayar hutang dari arus kas yang berasal dari aktivitas operasional perusahaan.

vii

Eti nurislamiyah, 2017 .Cash flow statement analysis as the basis for the

evaluation of financial performance at PT Telekomunikasi Indonesia, Tbk Divisis Regional VII Witel Sulsel Makassar. Guided by sultan sarda and ismail

Badollahi.

This study aims to find out how the financial performance of PT Telekomunikasi Indonesia, Tbk when measured using a cash flow statement.

In conducting this research the method used is field research that is by doing observation, interview and library research by studying literature related to research problem. This research uses descriptive analysis, which is an analysis that explains the ratio of cash flow as the basis in the assessment of financial performance.

From the results of this study shows that in general the level of cash flow operating ratios of PT Telekomunikasi Indonesia, Tbk Divisis Regional VII Witel Sulsel Makassar Quite well in each of the cash flow ratios except on the ratio of cash flows to total debt that has a low enough ratio indicating that the company has a poorer ability to pay the debt from the cash flow derived from the company's operational activities.

viii

HALAMAN PERSETUJUAN. ...ii

KATA PENGANTAR. ...iii

ABSTRAK. ...vi

ABSTRACT. ...vii

DAFTAR ISI. ...viii

DAFTAR TABEL. ...xi

DAFTAR GAMBAR. ...xii

BAB I PENDAHULUAN. ...1

A. Latar Belakang. ...1

B. Rumusan Masalah. ...7

C. Tujuan Penelitian. ...7

D. Manfaat Penelitian. ...8

BAB II TINJAUAN PUSTAKA. ...9

A. Pengertian Laporan Keuangan. ...9

B. Bentuk-Bentuk Laporan Keuangan. ...11

C. Analisis Rasio. ...14

D. Pengertian Kas dan Setara Kas. ...16

E. Laporan Arus Kas. ...17

G. Kerangka pikir. ...25

H. Hipotesis. ...26

BAB III METODE PENELITIAN. ...27

A. Tempat dan Waktu Penelitian. ...27

B. Metode Pengumpulan Data. ...27

C. Jenis dan Sumber Data. ...28

D. Definisi Operasional Variabel. ...29

E. Metode Analisis. ...30

BAB IV GAMBARAN UMUM PERUSAHAAN. ...31

A. Nama dan Identitas Telekomunikasi Indonesia, Tbk. ...31

B. Visi dan Misi Organisasi. ...32

C. Sejarah Singkat PT Telekomunikasi Indonesia, Tbk. ...33

D. Struktur Organisasi . ...39

BAB V HASIL PENELITIAN DAN PEMBAHASAN. ...40

A. Kebijakan Akutansi Perusahaan. ...40

B. Penyajian Data Hasil Penelitian. ...42

C. Analisis Rasio Laporan Arus Kas. ...50

1. Rasio Arus Kas Operasi terhadap Kewajiban Lancar (AKO)...56

2. Rasio Arus Kas Operasi Terhadap Bunga (BP). ...57

3. Rasio Arus Kas Operasi Terhadap Pengeluaran Moda (PM). ...58

4. Rasio Arus Kas Terhadap Total Hutang ( TH). ...59

D. Pembahasan. ...61

BAB VI SIMPULAN DAN SARAN. ...66

A. Simpulan. ...66

B. Saran. ...67

DAFTAR PUSTAKA. ...68

DAFTAR TABEL

Halaman

Tabel 5.1 Laporan Posisi Keuangan Konsolidasian. ... 43

Tabel 5.2 Laporan Laba Rugi Konsolidasian. ... 46

Tabel 5.3 Laporan Arus Kas Konsolidasian. ... 48

Tabel 5.4 Rasio Arus Kas Operasi terhadap Kewajiban Lancar. ... 56

Tabel 5.5 Rasio Arus Kas Operasi terhadap Bunga. ... 57

Tabel 5.6 Rasio Arus Kas Operasi terhadap Pengeluaran Modal. ... 58

Tabel 5.7 Rasio Arus Kas Operasi terhadap Total Hutang. ... 59

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Pikir... 26 Gambar 4.1 Logo Telkom Indoesia. ... 31 Gambar 4.2 Struktur Organisasi PT. Telekomunikasi Indonesia, Tbk Divisi

1

PENDAHULUAN A. LATAR BELAKANG

Perkembangan teknologi yang terus meningkat dengan pesat menyebabkan semakin di perlukannya keahlian dalam menganalisis laporan keuangan. Untuk itu manajer dituntut memilih informasi dalam jaringan yang luas untuk mengetahui kondisi perusahaan saat ini maupun perkiraan kondisi di masa yang akan datang. Dengan menganalisis laporan keuangan akan membantu pihak-pihak yang berkepentingan dalam memilih dan mengevaluasi informasi, sehingga setiap perusahaan dituntut untuk dapat meningkatkan daya saing masing-masing.

Bertambahnya pesaing disetiap saat, baik pesaing yang berorientasi lokal maupun pesaing yang berorientasi international (multinational corporation), maka setiap perusahaan harus berusaha menampilkan yang terbaik, baik dalam segi kinerja perusahaan, juga harus ditunjang dengan strategi yang matang dalam segala segi termasuk dalam manajemen laporan keuangan.

Manajemen laporan keuangan sangat berpengaruh terhadap kelangsungan kegiatan dan eksistensi suatu perusahaan serta berpengaruh pula pada setiap individu yang ada dalam perusahaan tersebut. Oleh karena itu, seorang manajer keuangan dituntut untuk dapat menjalankan manajemen laporan keuangan dengan baik, hal ini dilakukan agar perusahaan dapat melaksanakan kegiatan operasional perusahaan dengan lebih efektif, sehingga

perusahaan dapat mengembangkan dan mempertahankan aktivitas serta keberadaan perusahaan.

Laporan keuangan merupakan alat untuk memperoleh informasi mengenai posisi keuangan dan hasil operasi yang telah dicapai oleh suatu perusahaan. Informasi ini digunakan sebagai bahan pertimbangan dalam pengambilan keputusan, baik oleh manajemen perusahaan maupun pihak ekstern. Keputusan yang berdasarkan laporan keuangan dapat berupa keputusan investasi, pemberian pinjaman, maupun manajemen dalam pengelolaan perusahaan untuk meningkatkan efisiensi dan efektivitas operasinya. Keputusan yang diambil tersebut haruslah tepat karena akan berpengaruh besar pada perusahaan itu sendiri dan lingkungan ekonomi, serta agar tidak terjadi kesenjangan diantara keduanya. Berkaitan dengan hal di atas maka perusahaan harus menyajikan laporan keuangan secara lengkap dan menggambarkan keberadaan perusahaan yang sebenarnya, akan tetapi laporan keuangan yang disusun dan disajikan harus dapat dipertanggungjawabkan keakuratannya oleh manajemen perusahaan

Laporan keuangan terdiri dari, laporan posisi keuangan pada akhir periode (neraca), laporan laba rugi, laporan perubahan modal, laporan arus kas, catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lain, dan laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara restrospektif atau membuat penyajian kembali pos-pos

laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Laporan keuangan sangat diperlukan untuk mengukur hasil usaha dan perkembangan perusahaan dari waktu ke waktu, untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya dan untuk menilai kinerja keuangan dari suatu perusahaan. Maka dari itu diperlukan analisa agar terlihat kelemahan-kelemahan perusahaan serta hasil yang dianggap baik, kemudian hasil analisa tersebut digunakan untuk membuat perbaikan penyusunan rencana yang akan dilakukan untuk masa yang akan datang.

Adapun rasio yang digunakan dalam menilai kinerja keuangan perusahaan adalah analisis rasio arus kas, manfaat bagi perusahaan setelah dilakukannya analisis rasio laporan arus kasnya adalah perusahaan dapat dikatakan likuid bilamana perusahaan dapat memenuhi kewajiban jangka pendek, perusahaan dapat dikatakan pengelolaan assetnya baik bila perusahaan mampu menggunakan asetnya dengan efisien, perusahaan dikatakan solvabel jika perusahaan dapat memenuhi semua kewajibannya baik kewajiban jangka pendek maupun kewajiban jangka panjang dengan baik, perusahaan dikatakan profit apabila mampu menghasilkan keuntungan pada penjualan, aset, dan modal saham.

PT. Telekomunikasi Indonesia Tbk adalah perusahaan penyedia layanan dan jaringan telekomunikasi terbesar di Indonesia yang melayani lebih dari 151,9 juta pelanggan yang terdiri dari seluler (Telkomsel) lebih dari 125 juta dan pelanggan tetap 25,8 juta.Menyediakan beragam layanan komunikasi lain

termasuk layanan interkoneksi jaringan telepon, multimedia, data dan layanan terkait komunikasi internet, sewa transponder satelit, sirkit langganan, televisi berbayar dan layanan VoIP. Oleh karena itu, PT. Telekomunikasi Indonesia Tbk dituntut untuk mampu menilai kondisi dan perkembangan perusahaan melalui analisis rasio arus kas agar dapat mengetahui bagaimana perputaran kas yang ada di perusahaan mempengaruhi kegiatan operasional perusahaan dan dapat mempertahankan keberadaan perusahaan agar mampu meningkatkan pertumbuhan perusahaan ditengah pertumbuhan ekonomi yang semakin pesat dan persaingan usaha yang semakin ketat.

Berdasarkan penelusuran yang telah di lakukan terhadap sumber pustakaan dan penelitian terdahulu penulis melihat bahwa arus kas sangat penting dalam mempengaruhi kegiatan operasional perusahaan.

Fegi Syahputra, 2014 , Analisis Kinerja Keuangan dengan Menggunakan Laporan Arus Kas Perusahan Manufaktur yang terdaftar di BEI.Penelitian ini bertujuan untuk mengetahui dan menilai kinerja keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang diukur dengan menggunakan analisis informasi arus kas dalam bentuk rasio.Desain penelitian yang digunakan adalah penelitian deskriptif. Populasi dalam penelitian ini berjumlah 158 Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008-20011 dan yang menjadi sampel penelitian adalah 28 Perusahaan manufaktur yang sesuai dengan kriteria sampel yang diteliti dan terdaftar di BEI. Metode purposive sampling digunakan dalam pemilihan sampel. Penelitian ini menggunakan data sekunder yang diperoleh dari ICMD

dan situs www.idx.co.id. Metode pengumpulan data adalah studi dokumenter. Alat analisis yang digunakan untuk mengukur kinerja keuangan perusahaan adalah analisis rasio laporan arus kas.

Hasil penelitian menunjukkan bahwa, perusahaan manufaktur yang diteliti secara garis besar memiliki kinerja keuangan yang baik jika diteliti dari kualitas laba dengan menggunakan rasio indeks dana operasi dan rasio kecukupan arus kas. Kinerja keuangan mereka tidak baik jika dilihat dari rasio reinvestasi dan investasi per rupiah sumber dana. Berdasarkan dari segi manajemen keuangan dengan rasio persentase komponen sumber dana dan indeks pembiayaan eksternal, perusahaan manufaktur secara garis besar memiliki kinerja keuangan yang tidak baik. Rasio produktivitas perusahaan manufaktur secara garis besar mengalami kinerja keuangan baik. Berdasarkan dari arus dana mandatori dengan menggunakan alat ukur seperti indeks dana mandatori, rasio pembayaran hutang jangka panjang dan rasio hutang jangka pendek atau panjang secara garis besar perusahaan manufaktur memiliki kinerja keuangan yang baik. Sementara itu, untuk alat ukur persentase komponen sumber hutang jangka panjang, secara garis besar kinerja keuangan perusahaan manufaktur ini tidak baik.

Musriadi (2016). Analisis Arus Kas (Cash Flow) sebagai perencanaan dan pengendalian kas pada PT. Telkom (Persero) Tbk Makassar. Penelitian ini menggunakan data sekunder yaitu data yang melengkapai dan menunjang hasil penelitian yang bersumber dari perusahaan baik berupa laporan-laporan dan dokumen-dokumen yang berhubungan dengan materi penelitian . Data arus kas

(cash flow) yang disusun dan selanjutnya dibandingkan dengan teori yang

relevan sehigga dapat diambil suatu kesimpulan . Hasil penelitian penulis di batasi pada masalah pada proses penyusunan arus kas yang berhubungan denga arus kas sebagai perencanaan dan penegndalian.

Gesita harahap, 2011. Analisis laporan arus kas sebagai alat ukur efektivitas kinerja keuangan pada pt buana estate cabang medan. Tempat penelitian adalah PT. Buana Estate Cabang Medan yang beralamat di jalan S.Parman No. 24 medan. Jenis data yang digunakan adalah data primer yang bersumber dari hasil wawancara atau keterangan-keterangan yang dikumpulkan dari pegawai perusahaan dan data sekunder berupa dokumen resmi perusahaan seperti sejarah beririnya perusahaan, struktur organisasi perusahaan, dan laporan keuangan perusahaan. Prosedur pengumpulan data teknik dokumentasi dan wawancara. Dalam menganalisis data, penulis menggunakan metode deskriptif.

Dari hasil penelitian dalam skripsi ini, penulis menyimpulkan bahwa tingkat likuiditas keuangan PT. Buana Estate Cabang Medan dilihat dari analisis rsio likuiditas arus kas untuk tahun 2009 meningkat bila dibandingkan pada tahun 2008 yaitu menjadi 2, kecuali untuk nilai rasio kecukupan arus dana yang menurun. Sedangkan tingkat fleksibilitas keuangan PT Buana Estate Cabang Medan dilihat dari analisis rasio flesibilitas arus kas untuk tahun 2009 meningkat secara signifikan bila dibandingkan pada tahun 2008, pada perhitungan rasio arus kas bersih bebas meningkat dan pada perhitungan rasio kecukupan arus kas meningkat.

Perbedaan penelitian ini dengan penelitian terdahulu terletak pada Objek atau tempat penelitian dan tujuan penelitian dimana penelitian ini lebih terfokus pada analisis tingkat likuiditas arus kas terhadap kinerja keuangan perusahaan sedangkan penelitian terdahulu yang dilakukan oleh Musriada(2016) meneliti mengenai laporan arus kas tetapi menilai sebagai dasar perencanaan dan pengendalian perusahaan .sedangkan penelitian lainnya yang dilakukan oleh Fegi Syahputra (2014) membandingkan kinerja keuangan di beberapa perusahan yang terdaftar di BEI dengan menggunakan analisis rasio arus kas.

Berdasarkan uraian tersebut penulis memilih perusahaan PT Telekomunikasi Indonesia Tbk sebagai objek penelitian dengan mengangkat judul “Analisis Laporan Arus Kas Sebagai Dasar Dalam Penilaian Kinerja

Keuangan pada PT Telekomunikasi Indonesia Tbk”.

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang, maka rumusan masalahnya adalah sebagai berikut: “Bagaimana Kinerja Keuangan PT Telekomunikasi Indonesia Tbk Apabila di Ukur dengan Menggunakan Laporan Arus Kas”.

C. Tujuan penelitian

Untuk Mengetahui Bagaimana Kinerja Keuangan PT Telekomunikasi Indonesia Tbk Apabila di Ukur dengan Menggunakan Laporan Arus Kas.

D. Manfaat Penelitian

a. Manfaat Teoritis

Dapat menambah ilmu pengetahuan bidang ilmu manajemen keuangan, dan melatih penulis untuk menerapkan teori-teori yang di peroleh dari perkuliahan serta dapat menjadi bahan referensi untuk penelitian selanjutnya.

b. Manfaat praktis

Hasil penelitian ini di harapkan sebagai bahan informasi dan masukan yang dapat di jadikan pertimbangan dalam mengetahui apakah arus kas mengukur secara efektivitas laporan keuangan perusahaan.

9

TINJAUAN PUSTAKA A. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan.

Menurut Munawir (2012:21) mengatakan “Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi segubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan.” Dengan begitu laporan keuangan diharapkan akan membantu bagi para pengguna untuk membuat keputusan ekonomi yang bersifat finansial.

Harahap (2013:163), Laporan keuangan perusahaan disajikan oleh manajemen dari operasi yang dikuasainya. Semua aktifitas dalam perusahaan merupakan kontrol dan penguasaan manajemen termasuk juga mereka yang menyusunnya. Keadaan ini dianggap bahwa manajemen dalam menyusunlaporan keuangannya tidak berada dalam posisi independen karena dianggap ia akan mengutamakan kepentingannya yang bias merugikan kepentingan public. Untuk mengatasi itulah maka dalam dunia bisnis dikenal profesi akuntan yang berfungsi sebagai pihak independen yang tidak memihak untuk memberikan kesaksian atas kewajaran laporan keuangan yang disajikan perusahaan.

Menurut siswanto sudomo (2012:21) yakni “Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen, atau pertanggungjawaban manajemen atas sumberdaya yang di percayakan kepadanya.

Menurut Husnan (2004:4) manajemen keuangan adalah menyangkut kegiatan perencanaan, analisis dan pengendalian kegiatan keuangan. Jadi manajemen keuangan yaitu segala aktifitas perusahaan yang berhubungan dengan bagaimana memperoleh dana, menggunakan dana dan mengelola asset sesuai dengan tujuan perusahaan secara menyeluruh.

Menurut Munawir (2012:23) yakni “Laporan keuangan merupakan salah satu informasi keuangan yang bersumber dari intern perusahaan yang bersangkutan.” Bahwa laporan keuangan utama meliputi neraca,laporan laba rugi, laporan aliran kas serta footnotes (merupakan bagian integral dari laporan keuangan).

Jumingan (2011:4) laporan keuangan yang disusun guna memberikan informasi kepada berbagai pihak terdiri atas neraca, laporan laba rugi, laporanbagian laba yang ditahan atau laporan modal sendiri, dan laporan perubahan-perubahan posisi keuangan atau laporan sumber atau penggunaan dana.

Menurut sutrisno (2009:9), “Laporan keuangan merupakan hasil akhir dari proses akuntansi yang meliputi dua laporan utama yakni neraca dan laporan laba rugi. Laporan disusun dengan maksud untukmenyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan didalam mengambil keputusan.”

Menurut Riyanto (2004:327), mendefinisikan Laporan Keuangan adalah sebagai berikut: “Laporan Finansial (Financial Statemen), memberikan ikhtisar mengenai keadaan financialsuatu perusahaan, dimana neraca (balance sheet) mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat tertentu, dan laporan laba rugi (income statement) mencerminkan hasil-hasil yang dicapai selama suatu pereode tertentu.

Kasmir (2013:11), Berikut beberapa tujuan pembuatan atau penyusunan laporan keuangan, yaitu:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban serta modal yang dimiliki perusahaan pada saat ini.

3. Informasi keuangan lainnya.

B. Bentuk-Bentuk Laporan Keuangan

Sebelum mendefinisikan dan menafsirkan suatu laporan keuangan, seorang penganalisa harus mempunyai pengertian yang mendalam tentang bentuk-bentuk penyusunan laporan keuangan serta masalah-masalah yang mungkin timbul dalam laporan tersebut. Oleh karena itu ada beberapa jenis laporan keuangan yang sering dibuat oleh perusahaan. Laporan keuangan yang sering dibuat dan disajikan perusahaan diantaranya:

1. Neraca

Neraca merupakan laporan keuangan yang menyajikan informasi mengenai aktiva, hutang, dan modal pada suatu waktu tertentu. Pada suatu

waktu tertentu tersebut dapat bulan atau bahkan setiap saat setelah berubahnya input tertentu. Berikut ini akan dijelaskan beberapa definisi Neraca dari beberapa ahli:

Sutrisno (2001:9) menyatakan bahwa “Neraca adalah laporan keuangan yang menunjukkan posisi keuangan suatu perusahaan pada saat tertentu. Sedangkan menurut Munawir (2007:13), mendefinisikan “Neraca adalah laporan sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu.

Dari pengertian tersebut datas, dapat diuraikan komponen-komponen dari neraca terdiri dari:

a. Aktiva yang dimiliki perusahaan digunakan untuk menggerakkan penjualan (pos rugi laba),baik itu berbentuk aktiva lancar, aktiva tetap atau yang lainnya. Secara umum komponen-komponennya terdiri dari: 1) Aktiva lancar, merupakan aktiva yang relative mudah dicairkan atau

dikonversikan kedalam kas.

2) Aktiva tetap, merupakan aktiva berwujud yang dimiliki perusahaan dengan tujuan untuk operasiperusahaan yang biasanya mempunyai umur ekonomis lebih satu tahun dan tidak bermaksud dijual lagi sebagai aktivitas utama perusahaan.

3) Kewajiban atau hutang, merupakan sesuatu yang harus dilunasi perusahaan sebagai akibar dari trangsaksiyang telah dilakukan sebelumnya. Secara umum komponennya terdiri dari:

a) Hutang lancar atau utang jangka pendek (current/shortterm

liabilities) adalah kewajiban yang jangka pelunasannya biasanya

kurang dari satu tahun misalnya: hutang dagang (account payble), hutang wesel (notes payble), hutang gaji, biasanya yang masih harus dibayar dan lain-lainnya.

b) Hutang jangka panjang (ongtern liabilities) adalah hutang yang mempunyai jangka waktu pelunasan lebih dari satu tahun, misalnya: hutang obligasi (bond), hutang hipotik (mortgage) pinjaman dari perusahaan lain, dan hutang jangka panjang lainnya. c) Modal (ekuitas) adalah hak atas bagian yang dimiliki oleh

perusahaan yang ditujukan dalam pos modal, modal sama, surplus dan laba yang ditahan. Dengan kata lain, modal modal adalah kelebihan nilai aktiva yang dimilki perusahaan terhadapseluruh utang-utangnya. Modal ini berupa saham yang meliputi saham preferen (preferred stock) dan saham biaya (common stock).

2. Laporan rugi laba

Laporan rugi laba adalah laporan yang menunjukkan akumulasi dari aktivitas yang berkaitan dengan pendapatan dan beban-beban selama periode waktu tertentu (biasanya bulan, tahun atau setiap periode tertentu sesuai kebutuhan) lazimnya adalah satu tahun sekali.

Laporan rugi laba terdiri dari berbagai pos yang membentuk suatu laporan rugi laba pada periode tertentu yaitu sebagai berikut:

a. Pendapatan usaha, terdiri dari penjualan dan factor-faktor lain yang memberikan penghasilan pada perusahaan.

b. Beban operasi perusahaan, mencakup pembelian beban pemeliharaan administrasi, gaji karyawan dan beban usaha.

c. Pendapatan (beban)lain-lain, mencakup beban pendapatan dan beban lain-lainyang tidak berasal dari usaha pokok perusahaan tetaoi sering timbul dalam kegiatan perusahaan.

d. Laba sebelum bumga dan pajak, merupakan laba kotor operasional setelah dipertimbangkan dengan laba atau rugi non operasional.

e. Laba bersih adalah hasil operasi operasi perusahaan setelah dikurangi pajak penghasilan, laba bersih sepenuhnya merupakan hak perusahaan.

C. Analisis Rasio

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan dengan pos tertentu dengan pos lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tadi dan dapat membandingkan dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian. 1. Keunggulan Analisis Rasio

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci.

c. Mengetahui posisi perusahaan ditengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi.

e. Menstandarisasi size perusahaan.

f. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau “time series”.

g. Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa yang akan datang.

2. Keterbatasan Analisis Rasio

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

b. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik.

c. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

d. Sulit jika data yang tersedia tidak singkron

e. Dua perusahaan yang dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenya jika dilakukan perbandingan bisa menimbulkan kesalahan.

D. Pengertian Kas dan Setara Kas

Keberadaan kas bagi perusahaan sangat penting untuk melakukan kegiatan operasi, investasi dan pendanaan untuk mencapai tujuan perusahaan. Kas merupakan akun (perkiraan) yang paling likuid keberadaannya jika dibandingkan dengan akun-akun lainnya dalam neraca perusahaan. Kas didefinisikan sebagai alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Untuk lebih jelasnya berikut diuraikan beberapa definisi kas dan setara kas.

Kas dan setara kas menurut PSAK No.2 (IAI, 2012:22) ”Kas terdiri dari saldo kas (cash on hand) dan rekening giro. Setara kas (cash equivalent) adalah investasi yang sifatnya sangat liquid, berjangka pendek dan dengan cepat dapat dijadikan sebagai kas dalam jumlah tertentu tanpa menghadapai risiko perubahan nilai yang signifikan.”

Kas merupakan komponen asset (asset) lancar yang paling likuid di dalam neraca, karena kas sering mengalami mutasi atau perpindahan dan hampir semua transaksi yang terjadi dalam perusahaan akan mempengaruhi posisi kas.

Dalam Standar Akuntansi Keuangan (IAI) (2012: 1.7), aset lancar dijelaskan bahwa suatu aset diklasifikasikan sebagai aset lancar jika aset tersebut:

1. Diperkirakan akan direalisasikan atau dimiliki untuk dijual atau digunakan dalam jangka waktu siklus operasi normal perusahaaan.

2. Dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan kan direalisasikan dalam jangka waktu 12 (dua belas) bulan dari tanggal neraca

3. Berupa kas atau setara kas yang penggunaannya tidak dibatasi Dari definisi kas dan setara kas di atas dapat disimpulkan bahwa:

1. Kas dan setara kas bukan hanya yang ada di perusahaan, tetapi juga saldo rekening giro di bank yang penggunaannya tidak dibatasi dan surat-surat berharga yang dapat ditarik dengan segera menjadi kas sehingga risikonya kecil akibat pengaruh terjadinya perubahan nilai dari perubahan tingkat suku bunga.

2. Umumnya kas dan setara digunakan untuk membiayai kegiatan umum perusahaan, sehingga kas dan setara kas secara langsung atau tidak langsung hampir mempengaruhi semua transaksi bisnis perusahaan.

3. Perkiraan kas dan setara kas di neraca disajikan pada urutan pertama golongan asset lancar karena merupakan asset yang paling likuid.

E. Laporan Arus Kas

Perusahaan harus menyajikan laporan arus kas sebagai bagian yang tidak terpisah (intergal) dari laporan keuangan untuk setiap periode penyajian laporan keuangan. Laporan arus kas melaporkan penerimaan kas dan pengeluaran kas yang digolongkan sesuai dengan kegiatan utama entitas yaitu operasi, investasi, dan pembelanjaan. Laporan tersebut melaporkan arus masuk kas bersih atau keluar kas bersih dari setiap kegiatan dan untuk semua kegiatan usaha.

Menurut Deanta (2016:69) mengatakan bahwa Laporan Arus Kas adalah laporan keuangan yang menyajikan informasi megenai perubahaan kas yang meliputi saldo awal kas, pengeluaran kas dan saldo akhir kas pada periode tertentu. Laporan arus kas ini akan menjelaskan dampak dari aktifitas operasi , investasi dan pembiayaan perusahaan.

Menurut Ikatan Akuntan Indonesia (2002:22) mengatakan bahwa, Arus kas adalah arus masuk dan arus keluar kas atau setara kas (cash equivalent) atau investasi yang sifatnya yang sangat likuid berjangka pendek dan yang cepat dapat di jadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan.

Menurut Brigham dan Houston (2001:47) mengatakan bahwa, Arus kas adalah kas masuk operasi dengan pengeluaran yang di butuhkan untuk mempertahankan arus kas operasi di masa mendatang

Menurut Arfan Ikhsan laporan arus kas (statement of cash flows) (2009:210) merupakan laporan arus kas masuk dan arus kas keluar utama dari perusahaan selama satu periode. Laporan arus kas menyediakan informasi yang berguna mengenai kemanpuan perusahaan untuk menghasilkan kas dari operasi, mempertahankan dan memperluas kapasitas operasinya, memenuhi kewajiban keuangannya, dan membayar deviden.

Ada beberapa manfaat arus kas, yaitu:

1. Berguna untuk menilai kecermatan atas yang telah di buat sebelumya. 2. Laporan arus kas juga menjadi alat pertanggungjawaban arus kas masuk dan

3. Apabila di kaitkan dengan laporan keuangan lainnya. Laopran arus kas memberikan informasi yang bermanfaat bagi pengguna laporan dalam mengevaluasi perubahaan kekayaan bersih/ekuitas dana suatu entitas pelaporan dan struktur keuangan.

Laporan arus kas (cash flow) mengandung dua macam aliran/arus kas yaitu:

1) Cash Inflow

Cash Inflow adalah arus kas yang terjadi dari kegiatan transaksi yang

melahirkan keutungan kas(penerimaan kas). Arus kas masuk (cash inflow) terdiri dari : Hasil penjualan produk/jasa perusahaan.

1. Penagihan piutan dari penjualan kredit. 2. Penjualan aktiva tetap yang ada

3. Penerima investasi dari pemilik atau saham bila perseroang terbatas 4. Pinjaman/utang dari pihak lain.

2) Cash Outflow

Cash Outflow adalah arus kas yang terjadi dari kegiatan transaksi yang

mengakibatkan beban pengeluaran kas. Arus kas keluar (cash outflow) terdiri dari:

1. Pengeluaran biaya bahan baku dan biaya tenaga kerja langsung 2. Pengeluaran biaya administrasi umum dan administrasi penjualan. 3. Pembelian aktiva tetap

4. Pembayaran utang-utang perusahaan

5. Pembayaran kembali investasi dari pemilik perusahaan

Menurut PSAK No.2 (Revisi 2009) Laporan Arus Kas harus melaporkan arus kas selama periode tertentu dan mempunyai tiga klasifikasi yaitu aktivitas operasi, investasi dan pendanaan.

1. Aktivitas operasi

Aktivitas operasi menimbulkan pendapatan dan beban dari operasi utama suatu perusahaan. Karena itu aktifitas operasi mempengaruhi laporan laba rugi, yang di laporan dengan dasar aktual. Sedangkan laporan arus kas melaporkan dampaknya terhadap kas. Arus masuk kas terbesar dari operasi bersal dari pengumpulan kas dari langganan. Arus masuk kas yang kurang penting adalah penerimaan bunga atas pinjaman dan deviden atau investasi saham. Arus keluar kas operasi meliputi pembayaran terhadp pemasok dan karyawan, serta pembayaran bunga dan pajak .

2. Aktivitas Investasi

Aktivitas Investasi dan menurunkan aktiva jangka panjang yang di gunakan perusahaan untuk melakukan kegiatannya. Pembelian atau penjualan aktiva tetap seperti tanah, gedung, atau peralatan merupak kegiatan investasi atau dapat pula berupa pembelian atau penjulan investasi dalam saham atau obligasi dari perusahaan lain.

Pada laporan arus kas kegiatan investasi mencangkup lebih dari sekedar pembelian dan penjualan aktiva yang di golongkan sebagai investasi di neraca. Pemberian pinjaman juga merupakan suatu kegiatan investasi karena pinjaman menciptakan piutang kepada peminjam. Pelunasan pijaman tersebut juga di laporakn sebagai kegiatan investasi pada laporan akrus kas.

3. Aktivitas pendanaan

Aktivitas pendanaan meliputi kegiatan untuk memperoleh kas dari investor dan kreditor yang di perlukan untuk menjalanhkan dan melanjutkan kegiatan perusahaan. Kegiatan pendanaan mencangkup pengeluaran saham, peminjaman uang denga mengeluarkan wesel bayar dan pinjaman obligas, penjualan saham perbendaharaan, dan pembayaran terhadap peegang saham seperti deviden dan pembelian saham peerbendaharaan. Pembayran terhadap likuiditor hayalah mengcangkup pembayaran pokok pijaman. Metode-metode pembuatan laporan arus kas ada 2, yaitu:

1. Direct method (Metode langsung)

Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap (gross) dan baru dilanjutkan dengan kegiatan investasi dan pembiayaan. Keunggulan utama dari metode langsung ini adalah bahwa metode ini melaporkan sumber dan penggunaan kas dalam laporan arus kas. Kelemahan utamanya adalah bahwa data yang dibutuhkan seringkali tidak mudah di dapat dan biaya pengumpulannya umumnya mahal. Metode Langsung menggolongkan berbagai kategori utama dari kegiatan operasi. Metode langsung lebih mudah untuk dimengerti, dan memberikan informasi yang lebih banyak untuk mengambil keputusan. 2. Indirect method (Metode tidak langsung)

Dalam metode ini net income disesuaikan (reconcicle) dengan menghilangkan:

a. Pengaruh transaksi yang masih belum di realisasi (defferal) dari arus kas masuk dan keluar dari transaksi yang lalu seperti perubahan jumlah persediaan defferal income, arus kas masuk dan keluar dari transaksi yang accured seperti piutang dan utang.

b. Pengaruh perkiraan yang terdapat dalam kelompok investasi dan pembiayaan yang tidak mempengaruhi kas seperti : penyusutan, amortisasi, laba rugi dari penjualan aktiva tetap dan dari operasi yang dihentikan (yang berkaitan dengan kegiatan investasi), laba rugi pembatalan utang (transaksi pembagian)

Keunggulan dalam metode ini adalah memusatkan pada perbedaan antara laba bersih dan arus kas dari aktivitas operasi. Dalam hal ini, metode tersebut menunjukan hubungan antara laporan laba rugi, neraca dan laporan arus kas.

Karena datanya dapat tersedia dengan segera, maka metode ini lebih murah dibandingkan dengan metode langsung. Penyusunan laporan arus kas dengan menggunakan metode ini diawali dengan laba bersih dan menyesuaikan laba bersih tersebut sehingga diperoleh arus kas dari aktivitas operasi.

F. Analisis Laporan Arus Kas Dalam Menilai Kinerja Perusahaan

Analisis Laporan arus kas merupakan analisis finansial yang sangat penting bagi seorang manajer keuangan suatu perusahaan disamping alat-alat finansial lainnya.Dengan melakukan analisis laporan arus kas, manajer keuangan dapat melaksanakan salah satu fungsinya yaitu fungsi perencanaan.

Laporan arus kas disusun berdasarkan ketentuan yang telah ditetapkan dalam pernyataan Standar Akuntansi Keuangan terkait.

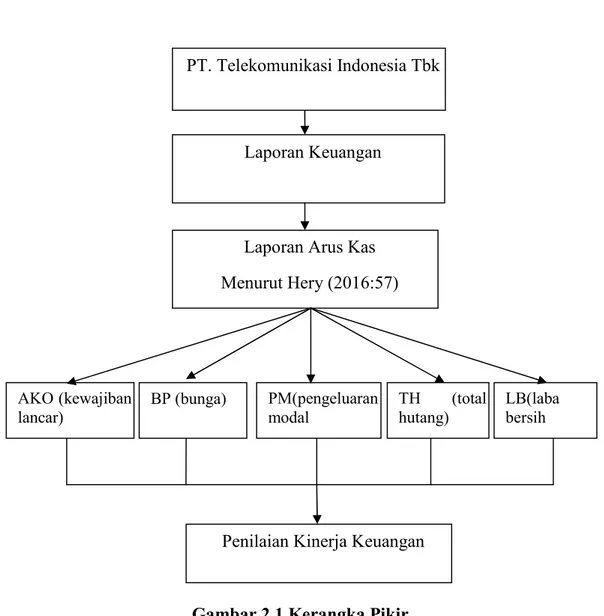

Data laporan arus kas dapat digunakan untuk menghitung rasio tertentu yang menggambarkan kekuatan keuangan perusahaan. Analisis laporan arus kas ini menggunakan komponen laporan arus kas dan juga komponen neraca serta laporan laba rugi sebagai alat analisis rasio. Menurut Hery (2016:57), Alat analisis rasio laporan arus kas yang diperlukan untuk menilai kinerja keuangan perusahaan antara lain:

1) Rasio Arus Kas Operasi Terhadap Kewajiban Lancar (AKO)

Rasio arus kas operasi menghitung kemampuan arus kas oparasi dalam membayar kewajiban lancar. Rasio ini diperoleh dengan membagi arus kas operasi dengan kewajiban lancar. Perusahaan yang memiliki rasio arus kas operasi terhadap kewajiban lancar dibawah 1 berarti bahwa perusahaan tersebut tidak mampu melunasi kewajiban lancarnya hanya dengan menggunakan arus kas operasi saja.

=Jumlah Arus Kas OperasiKewajiban Lancar 2) Rasio Arus kas Operasi Terhadap Bunga (BP)

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam membayar bunga atas hutang yang telah ada. Rasio ini diperoleh dengan arus kas dari operasi tambah pembayaran bunga, dan pembayaran pajak dibagi pembayaran bunga. Rasio yang tinggi menunjukkan bahwa arus kas operasi perusahaan memiliki kemampuan yang baik untuk menutupi biaya

bunga, sehingga kemungkinan perusahaan untuk tidak mampu membayar bunga menjadi sangat kecil.

=Arus Kas Operasi + Bunga + PajakBunga 3) Rasio Arus Kas Operasi Terhadap Pengeluaran Modal (PM)

Rasio ini digunakan untuk mengukur modal tersedia untuk investasi dan pembayaran hutang yang ada. Rasio ini diperoleh dengan arus kas dari operasi dibagi dengan pengeluaran modal. Rasio yang tinggi menunjukkan kemampuan yang tinggi pula dari arus kas operasi perusahaan dalam membiayai pengeluaran modal (pembelian tambahan aset tetap, melakukan investasi, atau pun akuisisi). Rasio yang rendah menunjukkan bahwa perusahaan harus mencari pendanaan yang eksternal (seperti melalui pinjaman dari kreditur ataupun tambahan dana dari investor). Untuk membiayai ekspansi atau perluasan usahanya.

=Pengeluaran ModalArus Kas Operasi 4) Rasio Arus Kas Operasi Terhadap Total Hutang (TH)

Rasio ini menunjukan jangka waktu pembayaran hutang oleh perusahaan dengan asumsi semua arus kas operasi digunakan untuk membayar hutang. Rasio ini diperoleh dari arus kas operasi dibagi dengan total hutang. Dengan mengetahui rasio ini, kita bisa menganalisis dalam jangka waktu beberapa lama perusahaan akan mampu membayar hutang dengan menggunakan arus kas yang dihasilkan dari aktivitas operasional perusahaan.

5) Rasio Arus Kas Operasi Terhadap Laba Bersih (LB)

Rasio arus kas operasi terhadap laba bersih menunjukkan seberapa jauh penyesuaian dan asumsi akuntansi akrual mempengaruhi perhitungan laba bersih. Rasio arus kas terhadap operasi memiliki nilai diatas 1 karena adanya non cash expenses (beban-beban yang tidak memerlukan pengeluaran kas) seperti beban penyusutan, beban amortisasi dan beban piutang tak tertagi yang sifatnya mengurangi laba bersih namun tidak berdampak terhadap arus kas operasi. Semakin tinggi rasio ini menunjukkan bahwa kinerja keuangan perusahaan semakin baik meskipun dengan jumlah laba bersih yang kecil sebagai akibat besarnya beban non kas.

= Arus Kas OperasiLaba Bersih

G. Kerangka pikir

Laporan Arus Kas adalah laporan keuangan yang menyajikan informasi megenai perubahaan kas yang meliputi saldo awal kas, pengeluaran kas dan saldo akhir kas pada periode tertentu. Ada beberapa rasio yang di gunakan untuk menilai kinerja keuangan perusahaan tapi pada kesempatan ini penulis meneliti tentang rasio arus kas yang terdiri dari AKO, BP, PM, TH, dan LB.

Untuk lebih jelasnya karangka pikir dapat di uraikan dalam bentuk skema berikut :

Gambar 2.1 Kerangka Pikir H. Hipotesis

Hipotesis merupakan jawaban sementara yang perlu di uji kebenaranya atas suatu penelitian yang di lakukan agar dapat mempermudah dalam menganalisa. Berdasarkan tinjauan pustaka dan rumusan masalah yang telah di kemukakan di atas, maka hipotesis penelitian ini adalah. “Diduga bahwa kinerja keuangan pada PT. Telekomunikasi Indonesia Tbk Cukup Baik Apabila di ukur dengan Laporan Arus Kas”.

Laporan Keuangan

Penilaian Kinerja Keuangan AKO (kewajiban

lancar)

Laporan Arus Kas Menurut Hery (2016:57) LB(laba bersih PM(pengeluaran modal BP (bunga) TH (total hutang) PT. Telekomunikasi Indonesia Tbk

27

METODE PENELITIAN A. Tempat dan Waktu Penelitian

Untuk memperoleh data yang di butuhkan, maka penulis memilih obyek penelitian pada Perusahaan PT. Telekomunikasi Indonesia Tbk dengan menggunakan data 2 tahunan yaitu 2015-2016. Waktu penelitian yang di butuhkan kurang lebih 2 bulan yaitu Maret sampai April 2017.

B. Metode Pengumpulan Data

Di dalam penulisan ini, penulis mengadakan penelitian dengan menggunakan metode penelitian pustaka dan penelitian lapangan sebagai pengumpulan data yaitu sebagai berikut:

1. Penelitian Pustaka (library research) adalah penelitian yang di lakukan dengan cara mengadakan peninjauan pada berbagai pustaka dengan membaca atau mempelajari buku-buku lainnya yang erat hubungannya dengan pembahasan penelitian ini dapat mendukung pokok pembahasan. 2. Penelitian lapangan (field research) adalah penelitian yang bertujuan untuk

memperoleh data yang sehubungan dengan penulisan ini, di lakukan dengan jalan mengadakan kunjungan secara langsung kepada obyek penelitian yang telah di tetapkan.

Untuk mengumpulkan data lapangan yang di perlukan, di gunakan teknik atau metode, sebagai berikut:

a. Observasi, yaitu mengadakan pengamatan secara langsung terhadap obyek penelitian dengan jalan membuat suatu konsep mengenai masalah yang berhubungan judul penelitian penulis.

b. Wawancara, yaitu tanya jawab yang di lakukan dengan beberapa staf yang menangani masalah laporan keuangan.

C. Jenis dan Sumber Data

1. Jenis Data

a. Data kualitatif, yaitu data yang di peroleh dari perusahaan baik dalam bentuk informasi secara kiasan maupun secara tertulis sesuai dengan pembahasan yang di angkat penulis.

b. Data kuantitatif, yaitu data yang di peroleh dari perusahaan yang di teliti dalam bentuk angka-angka dan dapat di gunakan untuk pembahasan lebih lanjut.

2. Sumber Data

a. Data primer, yaitu data yang di peroleh dengan jalan mengadakan pengamatan serta wawancara secara langsung dengan perusahaan PT. Telekomunikasi Indonesia Tbk dan sejumlah personil sehubungan dengan data yang di butuhkan dalam penyusunan skripsi ini.

b. Data sekunder, adalah data yang di peroleh dengan jalan mengumpulkan dokumen-dokumen serta sumber lainnya berupa informasi terutama mengenai laporan arus kas pada bagian Administrasi PT. Telekomunikasi Indonesia Tbk.

D. Definisi Operasional Variabel

Definisi operasional adalah mendefinisikan variable secara operasional berdasarkan karakteristik yang diamati yang memungkinkan peneliti untuk melakukan observasi atau pengukuran secara cermat terhadap suatu objek atau fenomena.

Rasio Arus Kas Operasi terhadap Kewajiban Lancar (AKO) Rasio ini menunjukkan kemanpuan arus kas operasi perusahaan dalam melunasi kewajiban lancarnya. Rasio ini di hitung sebagai hasil bagi antara arus kas operasi dengan total kewajiban lancar.

Rasio Arus Kas Operasi Terhadap Bunga (BP) Rasio ini menunjukkan kemapuan perusahaan dalam membayar bunga pinjaman kepada kreditor, yang di mana dananya bersumber dari arus kas operasi perusahaan. Rasio ini di hitung sebagai hasil bagi antara arus kas operasi di tambah kas yang di bayarkan untuk bunga dan pajak dengan kas yang di bayarkan untuk bunga.

Rasio Arus Kas Operasi terhadap Pengeluaran Modal (PM) Rasio ini di gunakan untuk mengukur arus kas operasi yang tersedia untuk pengeluaran investasi. Rasio ini di hitung sebagai hasil bagi antara arus kas operasi dengan kas yang di bayarkan untuk pengeluaran modal, seperti pembelian aset tetap, akuisis bisnis dan aktivitas investasi lainnya.

Rasio Arus Kas terhadap Total Hutang (TH) Rasio ini menunjukkan kemanpuan arus kas operasi perusahaan dalam melunasi seluruh kewajibannya, baik kewajiban lancar maupun kewajiban jangka panjang. Rasio ini di hitung sebagai hasil bagi antara arus kas operasi dengan total hutang.

Rasio Arus Kas Operasi terhadap Laba Bersih (LB) Rasio ini menunjukkan seberapa jauh penyusaian dan asumsi akutansi aktual memepengaruhi perhitungan laba bersih. Rasio ini di hitung sebagai hasil bagi antara arus kas operasi dengan laba bersih.

E. Metode Analisis

Untuk memecahkan masalah yang di hadapi dalam penulisan ini, maka metode analisis yang di gunakan adalah metode analisis deskriptif, yaitu metode yang menjelaskan rasio arus kas sebagai dasar dalam penilaian kinerja keuangan. Yang terdiri dari: AKO, BP, PM, TH, LB .yaitu :

1. Rasio Arus Kas Operasi terhadap Kewajiban Lancar (AKO) =Kewajiban LancarArus Kas Operasi

2. Rasio Arus Kas Operasi Terhadap Bunga (BP)

= Arus Kas Operasi + Bunga + PajakBunga 3. Rasio Arus Kas Operasi terhadap Pengeluaran Modal (PM)

=Pengeluaran ModalArus Kas Operasi 4. Rasio Arus Kas terhadap Total Hutang (TH)

= Arus Kas OperasiTotal Hutang 5. Rasio Arus Kas Operasi terhadap Laba Bersih (LB)

31

GAMBARAN UMUM LOKASI PENELITIAN A. Nama dan Identitas Telekomunikasi Indonesia, Tbk

1. Profil Perusahaan secara umum

Nama Instansi : PT. Telekomunikasi Indonesia, Tbk

Divisi Regional VII Witel SUL-SEL Makassar

Alamat : Jl. Balai Kota No.2 Makassar 90111

Telepon : (0411)3628445

Website : www.telkom.co.id

Bergerak di Bidang : Penyedia Layanan dan Jaringan Telekomunikasi

2. Identitas Telkom

1. Logo

Gambar 4.1 Logo Telkom Indonesia

Logo baru Perseroan ditetapkan berdasarkan Peraturan Perusahaan No.PD.201.03/2014 tentang New Corporate/Brand Identity tertanggal 20 Juni 2014.

Bermakna “Dunia dalam Genggaman Anda” menyampaikan pesan bahwa Telkom akan membuat segalanya menjadi lebih mudah dan lebih menyenangkan dalam mengakses dunia.

3. Makna Logo

Mengacu pada filosofi Telkom Corporate, yaitu Always The Best – sebuah keyakinan dasar untuk selalu memberikan yang terbaik dalam setiap pekerjaan yang dilakukan dan senantiasa memperbaiki hal-hal yang biasa menjadi sebuah kondisi yang lebih baik, dan pada akhirnya akan membentuk Telkom menjadi perusahaan telekomunikasi terbaik 4. Filosofi Warna

a. Merah – Berani, Cinta, Energi, Ulet: Mencerminkan spirit perseroan untuk selalu optimis dan berani dalam menghadapi tantangan.

b. Putih – Suci, Damai, Cahaya, Bersatu: Mencerminkan spirit perseroan untuk memberikan yang terbaik bagi bangsa.

c. Hitam – Warna Dasar: Melambangkan kemauan keras. d. Abu – Warna Transisi: Melambangkan teknologi.

B. Visi dan Misi Organisasi

Visi

1. Be the King of Digital in the Regiona. Misi

C. Sejarah Singkat PT Telekomunikasi Indonesia, Tbk

Telkom merupakan Badan Usaha Milik Negara(“BUMN”) yang bergerak di bidang layanan jasa danjaringan telekomunikasi terintegrasi di Indonesia.Pemegang saham mayoritas Perseroan terdiri dariPemerintah Republik Indonesia sebesar 52,55%dan 47,45% dimiliki oleh publik. Saham Perseroandiperdagangkan di Bursa Efek Indonesia (BEI) dengankode TLKM dan di New York Stock Exchange (NYSE)dengan kode TLK.

Kronologi sejarah PT Telkom dijelaskan sebagai berikut: 1. 1856-1884

Pada tanggal 23 Oktober 1856,pemerintahan kolonial Belanda melakukan pengoperasian layanan jasa telegrap elektromagnetik pertama di Indonesia,yang menghubungkan wilayah Jakarta (Batavia) dan wilayah Bogor.Perseroan menganggap peristiwa ini sebagai awal sejarah Telkom dan menetapkan tanggal 23 Oktober sebagai hari jadi Telkom. Pada tahun 1884 pemerintah kolonial Belanda membentuk badan swasta “Posten

Telegraafdienst” untuk menyediakan layanan pos dan telegrap.

2. 1906-1965

Pada tahun 1906, Pemerintah Kolonial Belanda membentuk sebuah lembaga pemerintah yang mengatur layanan pos dan telekomunikasi di Indonesia, bernama Jawatan Pos, Telegrap dan Telepon (Post, Telegraph en

Telephone Dienst). Tahun 1961, status jawatan berubah menjadi Perusahaan

Negara Pos dan Telekomunikasi (“PN Postel”). Pada tahun 1965, pemerintah memisahkan jasa pos dan telekomunikasi menjadi Perusahaan

Negara Pos dan Giro serta Perusahaan Negara Telekomunikasi (“PNTelekomunikasi”).

3. 1974

PN Telekomunikasi berubah menjadi Perusahaan Umum Telekomunikasi Indonesia (“Perumtel”), yang melayani jasa telekomunikasi domestik dan internasional,dan selanjutnya PT Industri Telekomunikasi Indonesia yang memproduksi perangkat telekomunikasi memisahkan diri menjadi perusahaan independen.

4. 1991

Perumtel berubah menjadi perseroan terbatas dengan nama Perusahaan Perseroan (Persero) PT Telekomunikasi Indonesia berdasarkan PP No.25 Tahun 1991. Kegiatan usaha Perseroan dibagi dalam12 Wilayah Telekomunikasi (Witel) yang kemudian pada tahun 1995 ditata ulang menjadi tujuh Divre, yaitu Divre I Sumatera, Divre II Jakarta dan sekitarnya, Divre III Jawa Barat, Divre IV Jawa Tengah dan DI Yogyakarta, Divre V JawaTimur, Divre VI Kalimantan, dan Divre VII Indonesia Bagian Timur.

5. 1995

Pada 26 Mei 1995, Perseroan bersama Indosat mendirikan Telkomsel, Perseroan melakukan penawaran umum perdana saham pada tanggal 14 November 1995 di Bursa Efek Jakarta dan Bursa Efek Surabaya (yang kemudian bergabung menjadi BEI). Saham Perseroan juga tercatat di NYSE

dan LSE dalam bentuk ADS dan secara publik ditawarkan tanpa listing di Tokyo Stock Exchange.

6. 1999

Undang Undang Nomor 36/1999 tentang Penghapusan Monopoli Penyelenggaraan Telekomunikasi yang berlaku efektif pada September 2000, memfasilitasi masuknya pemain baru sehingga mendorong persaingan usaha di industri telekomunikasi.

7. 2001

Perseroan dan Indosat menghapuskan kepemilikan bersama (joint

ownership) dan lintas-kepemilikan (cross-ownership) di beberapa

perusahaan sebagai bagian dari restrukturisasi industri telekomunikasi di Indonesia. Perseroan mengakuisisi 35,0% kepemilikan saham Indosat di Telkomsel, meningkatkan kepemilikan saham Perseroan menjadi 77,7%. Perseroan melepaskan (melakukan divestasi) 22,5% kepemilikan saham di PT Satelit Palapa Indonesia, atau Satelindo, dan 37,7% kepemilikan saham di PT Lintasarta Aplikanusa. Pada saat yang sama, Perseroan kehilangan hak eksklusif sebagai satu-satunya operator layanan telepon tetap di Indonesia

8. 2002

Perseroan melakukan divestasi 12,72% saham Telkomsel kepada Singapore Telecom Pte, Ltd (“Singtel Mobile”), sehingga Telkom memiliki 65,0% saham Telkomsel. Perseroan membeli seluruh saham Pramindo melalui tiga tahap, yaitu 30,0% saham pada tanggal 15 Agustus 2002,

15,0% pada tanggal 30 September 2003 dan sisanya 55,0% saham pada tanggal 31 Desember 2004.

9. 2004

Telkom meluncurkan layanan sambungan langsung internasional untuk telepon tidak bergerak dengan kode akses 007.

10. 2005

Satelit Telkom-2 diluncurkan untuk menggantikan seluruh layanan transmisi satelit yang sebelumnya dilayani oleh Satelit Palapa B-4. Peluncuran ini menjadikan jumlah satelit yang telah diluncurkan oleh Perseroan menjadi delapan satelit, termasuk Salelit Palapa A-1.

11. 2007-2008

Telin Singapore resmi berdiri pada akhir tahun 2007 sebagai footprint pertama Telkom di bisnis internasional. Pada tahun 2008, Telin Singapore resmi beroperasi

12. 2009

Telkom bertransformasi dari perusahaan Infokom menjadi perusahaan penyelenggara Telecommunication, Information, Media dan Edutainment (“TIME”). Image baru Perseroan diperkenalkan kepada publik dengan menampilkan logo dan tagline Perseroan yang baru “the world in your

hand”.

Perseroan menyelesaikan proyek kabel serat optik bawah laut JaKaLaDeMa pada April 2010 yang menghubungkan Jawa,Kalimantan, Sulawesi, Denpasar, dan Mataram.

14. 2011

Reformasi infrastruktur telekomunikasi melalui proyek Telkom Nusantara Super Highway yang menyatukan Nusantara mulai dari Sumatera hingga Papua, serta proyek True Broadband Access yang menyediakan akses internet berkapasitas 20 Mbps - 100 Mbps untuk pelanggan di seluruh Indonesia.

15. 2012

Perseroan meningkatkan penetrasi broadband melalui pembangunan Indonesia Wi-Fi untuk merealisasikan “Indonesia Digital Network”. Perseroan melakukan perubahan portofolio bisnis dari TIME menjadi TIMES (Telecommunication, Information, Media, Edutainment dan

Services) untuk meningkatkan business value creation.

16. 2013

Perseroan mulai beroperasi di delapan negara termasuk Hong Kong, Macau, Timor Leste, Australia, Myanmar, Malaysia, Taiwan, dan Amerika Serikat.

17. 2014

Telkom melalui entitas anak, Telkomsel,adalah operator pertama di Indonesia yang meluncurkan layanan 4G secara komersial di bulan Desember 2014.

18. 2015

Perseroan meluncurkan IndiHome, yang terutama menawarkan layanan akses internet, telepon tetap kabel (telepon rumah), dan TV interaktif (TV kabel UseeTV).

19. 2016

Dalam rangka menuju perusahaan digital telco,telkom melakukan transformasi organisasi dari sebelumnya berdasarkan adjacent portofolio empat segmen usaha digital TIMES (Telecomunication, Information, Media,

Edutaiment, and Service) menuju model Customer Facing Unit dan Functional Unit, atau disebut CFU dan FU. Tranfomasi tersebut akan

membuat organisasi Telkom menjadi lebih lean (ramping) dan agile (lincah) dalam beradaptasi dengan perubahaan industri telekomunikasi yang berlangsung sangat cepat. Organisasi yang baru juga diharapkan dapat meningkatkan efisiensi dan efektivitas dalam menciptakan Customer

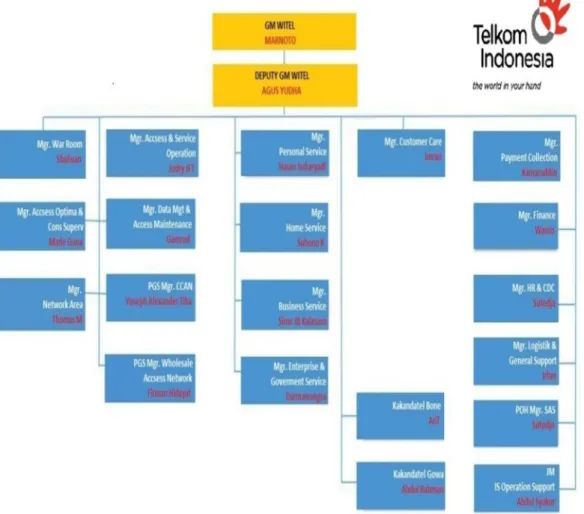

D.

Struktur OrganisasiGambar 4.2 Struktur Organisasi PT. Telekomunikasi Indonesia, Tbk Divisi Regional VII Witel Sulsel Makassar

40

1. Ikhtisar Kebijakan Akuntansi yang Signifikan

Laporan keuangan konsolidasian Grup disusun sesuai dengan Standar Akuntansi Keuangan (“SAK”) di Indonesia yang mencakup Pernyataan Standar Akuntansi Keuangan (“PSAK”) di Indonesia dan Interpretasi Standar Akuntansi Keuangan (“ISAK”) di Indonesia yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia dan Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) No.VIII.G.7 tentang “Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik”, yang terlampir dalam surat KEP- 347/BL/2012. Standar akuntansi dan interpretasi yang telah disahkan oleh Dewan Standar Akuntansi Keuangan (“DSAK”), tetapi belum berlaku efektif untuk laporan keuangan tahun berjalan diungkapkan di Catatan 2a Laporan Keuangan Konsolidasian.

2. Ringkasan Perbedaan yang Signifikan antara PSAK dengan International Financial Reporting Standard (“IFRS”).

Sejak tahun 2011, Telkom mengadopsi IFRS dalam penyajian laporan keuangannya ke bursa New York Stock Exchange (NYSE). Ringkasan perbedaan signifikan antara PSAK dengan IFRS adalah sebagai berikut.

a. Hak atas Tanah

Berdasarkan PSAK, hak atas tanah dicatat sebagai bagian dari aset tetap dan tidak diamortisasi kecuali terdapat bukti yang mengindikasikan bahwa perpanjangan atau pembaruan hak atas tanah kemungkinan besar atau pasti tidak diperoleh. Biaya pengurusan perpanjangan atau pembaruan legal hak atas tanah diakui sebagai aset tak berwujud dan diamortisasi sepanjang umur hukum hak atau umur ekonomis tanah, mana yang lebih pendek. Berdasarkan IFRS, hak atas tanah dicatat sebagai sewa pembiayaan dan disajikan sebagai bagian dari aset tetap. Hak atas tanah diamortisasi selama masa sewa.

b. Transaksi dengan Pihak Berelasi

Berdasarkan Peraturan Bapepam-LK No.VIII.G.7 tentang Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik, entitas berelasi dengan pemerintah merupakan entitas yang dikendalikan, dikendalikan bersama atau dipengaruhi oleh suatu pemerintahan. Pemerintah dalam hal ini adalah Menteri Keuangan atau Pemerintah Daerah yang merupakan pemegang saham dari entitas.Berdasarkan IFRS, entitas berelasi dengan pemerintah adalah entitas yang dikendalikan, dikendalikan bersama atau dipengaruhi oleh suatu pemerintahan. Pemerintah dalam hal ini mengacu pada pemerintah, instansi pemerintah dan lembaga sejenis baik lokal, nasional maupun internasional.

Pada tahun 2016, tidak ada PSAK/ISAK baru yang berdampak signifikan terhadap laporan keuangan Telkom.

B. Penyajian Data Hasil Penelitian

Analisis laporan arus kas di lakukan untuk mengetahui informasi tentang arus kas masuk dan arus kas keluar dan setara kas suatu etentitas untuk suatu periode tertentu. Laporan arus kas adalah alat perencanaa yang akan membantu kita pada pengambilan keputusan yang akan datang, menentukan kapan uang tunai di perlukan untuk membayar tagihan-tagihan, membantu menejer membuat keputusan usaha dan membantu kita dalam mengatur segala sesuatu aktivitas kas sebelum kas benar-benar di perlukan.

Laporan arus kas penting bagi manajemen perusahaan (pemimpin perusahaan dan karyawan perusahaan) demikian halnya bagi pihak luar( kreditur,investor ,pemerintah maupun masyarakat yang berkepentingan terhadap perusahaan.

Untuk memperoleh gambaran tentang perkembangan keuangan serta hasil-hasil yang telah dicapai oleh PT. Telkom (Persero) Tbk Makassar, maka akan di perlihatkan tentang laporan keuangan perusahaan periode 2015-2016 sebagai berikut:

PERUSAHAAN PERSEROAAN (PERSERO)

PT TELEKOMUNIKASI INDONESIA Tbk DAN ENTITAS ANAKNYA LAPORAN POSISI KEUANGAN KONSOLIDASIAN

Tanggal 31 Desember 2016

(Angka dalam tabel dinyatakan miliaran Rupiah, kecuali dinyatakan lain

28.117 ASET

ASET LANCAR

Kas dan setara kas 29.767

2016 2015

pihak berelasi pihak ketiga

Piutang lain-lain- setelah dikurangi provisi penurunan nilai piutang

Persedian-setelah dikurangi provisi persediaan usang

aset keuangan lancar lainnya 1.471 2.818

piutang usaha - setelah dikurangi provisi penurunan nilai piutang

894 1.104 6.469 6.413

537 355

Jumlah Aset Lancar 47.912

584 528

5.246 5.839

592 66

Uang muka dan beban di bayar di muka Tagihan restitusi pajak

Pajak di bayar di muka

Aset tersedia untuk di jual 2.1383 2.672

-47.701

Beban manfaat pensiun di bayar di muka 199 1.331

Uang muka dan aset tidak lancar lainnya 11.508 8.166 ASET TIDAK LANCAR

Penyertaan jangka panjang 1.847 1.807

aset tetap - setelah dikurangi akumulasi penyusutan 114.498 103.700

Jumlah Aset Tidak Lancar 131.910 118.261

JUMLAH ASET 179.611 166.173

Aset tak berwujud - setelah dikurangi akumulasi amortisasi 3.089 3.056

Aset pajak tangguhan - bersih 769 201

Utang lain-lain Utang pajak

Beban yang masih harus dibayar

172 2.954 11.283

290 3.273 LIABILITAS DAN EKUITAS

LIABILITAS JANGKA PENDEK Utang usaha

Pihak berelasi

Pihak ketiga 11.9711.547

Pendapatan diterima dimuka Uang muka Pelanggan dan pemasok Utang bank jangka pendek

5.563 840 911 4.360 805 602 Pinjaman jangka panjang yang jatuh tempoh dalam satu tahun 4.521 3.842 Jumlah Liabilitas Jangka Pendek 39.762 35.413

TABEL 5.1

8.247 2.075 11.919

Pada 31 Desember 2016, total aset Telkom menunjukkan peningkatan sebesar 8,1% dari Rp166.173 miliar di tahun 2015 menjadi Rp179.611 miliar (US$13.332 juta) di tahun 2016. posisi aset lancar mencapai Rp47.701 miliar (US$3.541 juta) dibandingkan Rp47.912 miliar pada 31 Desember 2015.Dan posisi aset tidak lancar mencapai Rp131.910 miliar (US$9.791 juta) dibandingkan Rp118.261 miliar pada 2015.

Total liabilitas Telkom sampai dengan 31 Desember 2016 mengalami peningkatan sebesar 1,8%, dari Rp72.745 miliar pada 2015 menjadi Rp74.067 miliar (US$5.498 juta) pada tahun 2016. posisi liabilitas jangka pendek Sumber : PT. Telkom (Persero) Tbk (2017)

61.278 15.33755.120 LIABILITAS JANGKA PANJANG

Liabilitas lainnya 29 11

Liabilitas destimasi penghargaan masa kerja 613 501 liabilitas pajak tangguhan- bersih 745 2.110 Pendapatan diterima dimuka 425

liabilitas diestimasi manfaat pensium dan imbalan pasca kerja lainnya 6.126 4.171 Pinjaman jangka panjang - setelah dikurangi bagian yang jatuh tempo dalam satu tahun 26.367 30.168

JUMLAH EKUITAS

JUMLAH LIABILITAS DAN EKUITAS

105.544 179.611

93.428 166.173

Jumlah ekuitas yang dapat distribusikan kepada: Pemilik entitas induk- bersih

Kepentingan nonpengendali 84.384 21.160 75.136 18.292 Ditentukan penggunaannya

Belum ditentukan penggunaannya 15.337 339

EKUITAS

Modal saham

Tambahan modal disetor

Jumlah Liabilitas Jangka Panjang 34.305 37.332

JUMLAH LIABILITAS 74.067 72.745 (3.804) 508 5.040 2.935 371

Modal saham yang diperoleh kembali Komponen ekuitas lainnya

Saldo laba

5.040 4.931 (2.541)

mencapai Rp39.762 miliar (US$2.951 juta) dibandingkan Rp35.413 miliar pada 31 Desember 2015 Dan posisi liabilitas jangka panjang mencapai Rp34.305 miliar (US$2.546 juta) dibandingkan Rp37.332 miliar pada 31 Desember 2015.

Jumlah ekuitas meningkat sebesar Rp12.116 miliar atau 12,9%, dari Rp93.428 miliar pada 31 Desember 2015 menjadi Rp105.544 miliar (US$7.834 juta) pada 31 Desember 2016.Peningkatan jumlah ekuitas terutama disebabkan oleh: Peningkatan tambahan modal disetor dan penurunan modal saham yang diperoleh kembali dikarenakan penjualan saham yang diperoleh kembali di 2016 sebesar Rp3.300 untuk 864 juta lembar saham pada harga Rp3.820/lembar (nilai penuh) sedangkan harga perolehan modal saham yang diperoleh tersebut sebesar Rp1.263 miliar.

Penghasilan komprehensif lain yang akan

direklasifikasikan ke laba rugi pada periode berikutnya: Selisih kurs penjabaran laporan keuangan

116.333 102.470 2015 2016 PENDAPATAN (46) 1.500 (1.917) (4.610) (4.132) (52) 750 (2.469)

Sumber : PT. Telkom (Persero) Tbk (2017)

(18.534) (11.874) Beban operasi, pemeliharaan dan jasa telekomuniaksi

(3.588) (4.204) (3.275) LABA USAHA (28.116) Penghasilan pendanaan Biaya pendanaan

Bagian laba (rugi) bersih entitas asosiasi

1.716 (2.810) 88 1.407 (2.481) (2) Beban interkoneksi

Beban umum dan administrasi Beban pemasaran

Rugi selisih kurs - bersih Penghasilan lain-lain Beban lain-lain

39.195 32.418 Beban penyusutan dan amortisasi

Beban karyawan (31.263) (18.532) (13.612) (3.218) (8.365) 340 (9.017) (8.025) LABA SEBELUM PAJAK PENGAHASILAN

(BEBAN) MANFAAT PAJAK PENGHASILAN Pajak kini Pajak tangguhan 38.189 31.342 (10.738) 1.721 (40) 128

Perubahaan bersih nilai wajar aset keuangan tersedia untuk di jual 0 (1)

LABA TAHUN BERJALAN 29.172 23.317

PENGHASILAN KOMPREHENSIF LAIN

Penghasilan komprehensif lain yang tidak akan

direklasifikasikan kelaba rugi pada periode berikutnya:

(Rugi) laba aktuaria- bersih (2.058) 506

Bagian penghasilan komprehensif lain entitas asosiasi (1) (2)

9.820 15.4897.828

Penghasilan komprehensif lain- bersih (2.099) 631

JUMLAH LABA KOMPREHENSIF TAHUN BERJALAN 27.073 23.948

Laba bersih persaham

Laba bersih per ADS (100 saham seri B per ADS)

196, 19 19.619, 11

157, 77 15.777, 00 27.073 23.948 LABA PER SAHAM DASAR DAN DILUSIAN

Tabel 5.2

PERUSAHAAN PERSEROAN (PERSERO) PT TELEKOMUNIKASI Tbk DAN ENTITAS ANAKNYA

LAPORAN LABA RUGI DAN PENGAHASILAN KOMPREHENSIF LAIN KONSOLIDASIAN Untuk Tahun yang Berakhir pada Tanggal 31 Desember 2016

(Angka dalam tabel dinyatakan dalam miliaran Rupiah, kecuali dinyatakan lain)

(dalam jumlah penuh) Pemilik entitas induk

Kepentingan nonpengendali 17.3319.742 16.1307.818

29.172 23.317 Jumlah laba komprehensif tahun berjalan yang dapat

diatribusikan kepada:

Laba tahun berjalan yang dapat diatribusikan kepada: Pemilik entitas induk

Pada 31 Desember 2016, Jumlah pendapatan meningkat sebesar Rp13.863 miliar atau 13,5%, dari Rp102.470 miliar pada 2015 menjadi Rp116.333 miliar (US$8.635 juta) pada 2016. Peningkatan pendapatan di tahun 2016 terutama disebabkan oleh peningkatan pendapatan data, internet dan jasa teknologi informatika, pendapatan seluler serta pendapatan jasa telekomunikasi lainnya. Jumlah beban meningkat sebesar Rp6.336 miliar atau 8,9% dari Rp71.552 miliar pada 2015 menjadi Rp77.888 miliar (US$5.781 juta) pada 2016. Laba bersih per saham meningkat sebesar Rp38, atau 24,3%, dari Rp157,77 di tahun 2015 menjadi Rp196,19 di tahun 2016.

Laba usaha meningkat sebesar Rp6.777 miliar atau 20,9%, dari Rp32.418 miliar pada tahun 2015 menjadi Rp39.195 miliar (US$2.909 juta) pada tahun 2016. Marjin laba usaha meningkat dari 31,6% pada tahun 2015 menjadi 33,7% pada tahun 2016. laba sebelum pajak juga mengalami peningkatan sebesar Rp6.847 miliar atau 21,8%, dari Rp31.342 miliar pada tahun 2015 menjadi Rp38.189 miliar (US$2.835 juta) pada tahun 2016. Marjin laba sebelum pajak meningkat dari 30,6% pada tahun 2015 menjadi 32,8% pada tahun 2016. Begitu pila dengan Beban pajak penghasilan meningkat sebesar Rp992 miliar atau 12,4%, dari Rp8.025 miliar pada tahun 2015 menjadi Rp9.017 miliar (US$669 juta) pada tahun 2016, mengikuti peningkatan laba sebelum pajak. Laba bersih per saham juga meningkat sebesar Rp38, atau 24,3%, dari Rp157,77 di tahun 2015 menjadi Rp196,19 di tahun 2016.