4.1. Kondisi Keuangan Saat Ini

Dengan melihat neraca dan arus kas dari Pak Albert, kita bisa melihat kondisi dari keuangan Pak Albert saat ini:

Analisa Keuangan Pak Albert 4.1.1 Analisa Neraca

Tabel 4.1. Neraca Aset

Aset Lancar

Kas di tangan Rp. 5,000,000.00

Bank Rp. 25,000,000.00

Deposito Rp. 500,000,000.00

Total Aset Lancar Rp. 530,000,000.00 Aset Tidak Lancar

Nissan Xtrail 2004 Rp. 250,000,000.00 Honda City 2003 Rp. 150,000,000.00

Rumah Rp. 2,500,000,000.00

Total Aset Tidak

Lancar Rp. 2,900,000,000.00

Total Aset Rp. 3,430,000,000.00 Hutang

Cicilan Kartu Kredit Rp. - Cicilan Rumah Rp. - Cicilan Mobil Rp. - Total Hutang Rp. - Total Kekayaan Bersih Rp. 3,430,000,000.000 (Sumber : Data Gathering Questionaire)

4.1.2 Analisa Arus Kas

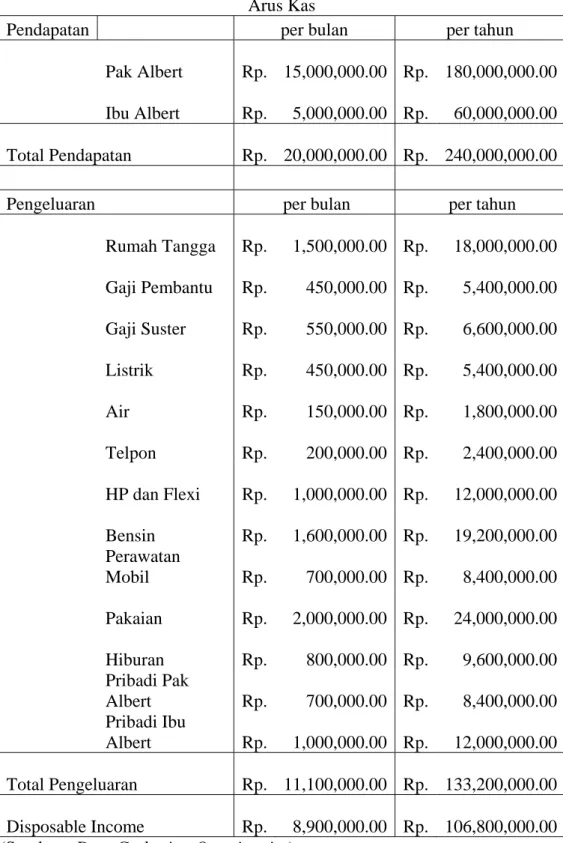

Tabel 4.2. Arus Kas Arus Kas

Pendapatan per bulan per tahun

Pak Albert Rp. 15,000,000.00 Rp.

180,000,000.00 Ibu Albert Rp. 5,000,000.00 Rp.

60,000,000.00 Total Pendapatan Rp. 20,000,000.00 Rp.

240,000,000.00

Pengeluaran per bulan per tahun

Rumah Tangga Rp. 1,500,000.00 Rp.

18,000,000.00 Gaji Pembantu Rp. 450,000.00 Rp.

5,400,000.00 Gaji Suster Rp. 550,000.00 Rp.

6,600,000.00

Listrik Rp. 450,000.00 Rp.

5,400,000.00

Air Rp. 150,000.00 Rp.

1,800,000.00

Telpon Rp. 200,000.00 Rp.

2,400,000.00 HP dan Flexi Rp. 1,000,000.00 Rp.

12,000,000.00

Bensin Rp. 1,600,000.00 Rp.

19,200,000.00

Perawatan

Mobil Rp. 700,000.00 Rp.

8,400,000.00

Pakaian Rp. 2,000,000.00 Rp.

24,000,000.00

Hiburan Rp. 800,000.00 Rp.

9,600,000.00

Pribadi Pak

Albert Rp. 700,000.00 Rp.

8,400,000.00

Pribadi Ibu

Albert Rp. 1,000,000.00 Rp.

12,000,000.00 Total Pengeluaran Rp. 11,100,000.00 Rp.

133,200,000.00 Disposable Income Rp. 8,900,000.00 Rp.

106,800,000.00 (Sumber : Data Gathering Questionaire)

Pak Albert mempunyai disposable income sebesar Rp. 8.900.000,- setiap bulannya.

4.2. Penyesuaian Arus Kas

Karena Pak Albert tiap bulannya mempunyai disposable income yang positif setiap bulannya, maka tidak disarankan untuk melakukan penyesuaian terhadap arus kas pengeluaran. Alasan utamanya adalah sebagai berikut :

1. Penyesuaian terhadap pengeluaran akan mempengaruhi gaya hidup keluarga Pak Albert di mana hal itu sangat sulit untuk dilakukan.

2. Dengan adanya disposable income yang positif setiap bulannya, penyesuaian terhadap pengeluaran tidak akan berpengaruh banyak terhadap perencanaan keuangan Pak Albert.

4.3. Dana Darurat

Pak Albert sudah mempunyai keuangan yang cukup bagi dana darurat akan tetapi masih belum dialokasikan secara benar. Dana darurat ini akan dialokasikan secara terpisah dan berguna untuk memenuhi kebutuhan yang bersifat darurat.

4.3.1 Perhitungan Kebutuhan

Pak Albert menanggung seorang istri dan dua orang anak, oleh karena itu Dana Darurat yang dibutuhkan adalah sedikitnya 6 bulan dari pengeluaran hidup sehari-hari. Maka perhitungan Dana Darurat yang dibutuhkan oleh Pak Albert, adalah sebesar 6 kali Rp. 11.100.000,- atau sebesar Rp. 66.600.000,-. Dibulatkan menjadi Rp. 67.000.000,-.

4.3.2 Pemilihan Produk

Kriteria investasi dana darurat harus memenuhi keempat hal di bawah ini:

1. Kemudahan akses dana tersebut.

2. Kecepatan pengambilan dana tersebut.

3. Keamanan dana tersebut.

4. Hasil investasi yang komperhensif.

Untuk memenuhi 4 kriteria diatas, pengalokasian Dana Darurat harus di tempatkan minimal pada 3 instrumen investasi, yaitu Tabungan, Deposito, dan

Reksadana pasar uang, dimana instrument investasi Tabungan dan Deposito relatife lebih aman dan bebas dari resiko.

Untuk tabungan dan deposito ada 3 alternatif pilihan bank yaitu BCA, BII dan Bank Mandiri. Ketiga bank tersebut merupakan bank dengan jaringan ATM yang banyak dan cabang yang tersebar di setiap daerah. Berikut ini adalah tabel suku bunga tabungan dan deposito pada bulan Desember 2005 untuk ketiga bank tersebut:

Tabel 4.3. Suku Bunga dan Deposito Bank Penempatan 1 tahun

Tabungan Nett Deposito Nett

BCA 4.50% 3.60% 9.50% 7.60%

Mandiri 4.00% 3.20% 9.50% 7.60%

BII 4.00% 3.20% 11.50% 9.20%

(Sumber: www.klikbca.com, www.bankmandiri.co.id, www.bii.co.id)

Untuk reksadana pasar uang ada 3 alternatif pilihan produk yaitu:

1. Seruni Pasar Uang Keunggulan:

• Diluncurkan oleh PT. Danareksa Investment Management (DIM) yang telah berdiri sejak tanggal 1 Juli 1992. DIM merupakan anak perusahaan PT. Danareksa (Persero).

• Total dana yang dikelola mencapai Rp. 149 milyar.

• Tingkat likuiditas yang tinggi

• Investasi awal yang relatif kecil yaitu Rp. 1.000.000,- dan investasi selanjutnya Rp. 500.000,-

• Perhitungan NAB secara harian.

• Rata-rata hasil investasi 9,31% per tahun sejak peluncuran dan hasil investasi 1 tahun terakhir adalah 6,92%.

• Kinerja bulanan terendahnya sejak peluncuran adalah sebesar 0.3%

• Kinerja yang relatif stabil Kelemahan:

• Tidak mempunyai dukungan dari perusahaan investasi luar negri.

2. Manulife Dana Kas Keunggulan:

• Diluncurkan oleh PT. Manulife Aset Manajemen Indonesia yang merupakan anak perusahaan dari Manulife Financial yang berpusat di Kanada.

• Total dana yang dikelola lebih dari Rp. 146 milyar.

• Tingkat likuiditas yang tinggi

• Rata-rata hasil investasi yang tinggi yaitu 13,35% per tahun sejak peluncuran dan hasil investasi dalam setahun terakhir adalah 4,53%.

Kelemahan:

• Kinerja bulanan terendahnya mencapai -1,79%

• Kinerja kurang stabil

3. Bahana Dana Likuid.

Keunggulan:

• Diluncurkan oleh PT. Bahana TCW yang merupakan perusahaan patungan antara PT. Bahana Pembinaan Usaha Indonesia dan Trust Company of the West (TCW). TCW adalah suatu perusahaan investasi yang berkedudukan di Los Angeles.

• Tingkat likuiditas yang tinggi.

Kelemahan:

• Dana yang dikelola relatif jauh lebih kecil bila dibandingkan dengan Seruni Pasar Uang dan Manulife Dana Kas.

• Kinerja bulanan terendahnya mencapai -2,32%

• Kinerja kurang stabil

• Rata-rata hasil investasi yang rendah 5,24% per sejak peluncuran dan hasil investasi dalam setahun terakhir 3,24%.

4.3.3 Pengalokasian Dana

Pak Albert disarankan untuk menginvestasikan dana daruratnya pada tiga

tabungan direkomendasikan menggunakan Tahapan BCA, karena bunga lebih tinggi dibandingkan dengan kedua bank lainnya dan juga Pak Albert sudah mempunyai Tahapan BCA. Untuk deposito disarankan pada Bank BII karena memberikan bunga yang kompetitif dan mempunyai kantor cabang yang mudah dijangkau. Sedangkan untuk reksadana pasar uang disarankan untuk investasi pada Seruni Pasar Uang karena kinerja bulanannya yang relatif stabil bila dibandingkan dengan yang lainnya. Pengalokasian dana darurat akan tersaji sebagai berikut :

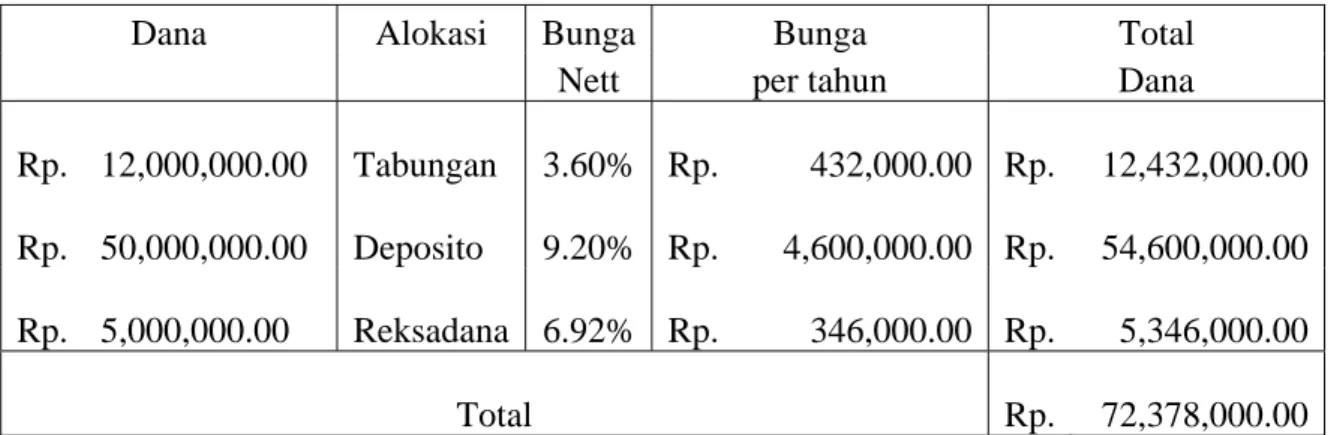

Tabel 4.4. Alokasi Dana Darurat

Dana Alokasi Bunga Bunga Total

Nett per tahun Dana

Rp.

12,000,000.00 Tabungan 3.60% Rp.

432,000.00 Rp. 12,432,000.00 Rp.

50,000,000.00 Deposito 9.20% Rp.

4,600,000.00 Rp. 54,600,000.00 Rp.

5,000,000.00 Reksadana 6.92% Rp.

346,000.00 Rp. 5,346,000.00

Total Rp. 72,378,000.00

(Sumber: Hasil Perhitungan Penulis)

Dana darurat Pak Albert yang sebesar Rp. 67.000.000,- akan mendapatkan bunga sebesar Rp. 5.378.000,- setahun atau 8.03% per tahun. Dengan demikian dana darurat tidak kalah dengan laju inflasi sesuai asumsi yang digunakan yaitu 8%. Untuk pengalokasian dana darurat ini, diambil dari tabungan Pak Albert yang sebesar Rp. 25.000.000,- dan dari deposito Pak Albert yang sebesar Rp.

500.000.000,-.

4.4. Asuransi

Saat ini Pak Albert belum mempunyai perlindungan asuransi yang dapat melindungi pendapatan Pak Albert apabila terjadi hal-hal yang tidak diinginkan.

Pak Albert ingin mempunyai asuransi karena Pak Albert mempunyai tanggungan istri dan dua orang anak.

4.4.1. Perhitungan Kebutuhan

Ada tiga macam cara untuk menghitung Nilai Uang Pertanggungan yang dibutuhkan oleh Pak Albert, yaitu Human Live Value, Income Based Value dan Survival Based Value. Tetapi yang akan dibahas adalah metode Human Live Value dan Income Based Value karena Pak Albert mempunyai disposable income yang lumayan besar. Berikut adalah perhitungannya.:

1. Human Live Value

Masa perlindungan asuransi untuk Pak Albert adalah 25 tahun, karena pada saat Pak Albert berusia 50 tahun anak-anaknya sudah lulus S1 dan William direncanakan sudah berkeluarga, sehingga dengan menggunakan Metode ini maka Pak Albert membutuhkan Uang Pertanggungan sebesar 25 kali pendapatan setahun Pak Albert atau sama dengan Rp. 4.500.000.000,-.

2. Income Based Value

Suku bunga SBI saat ini adalah 12.25% atau 9.80% nett setahun jadi sebulannya adalah sebesar 0.82%. Dengan menggunakan metode ini, maka membutuhkan Uang Pertanggungan ( UP ) sebesar Rp.

1.836.734.693.88 atau bisa dibulatkan menjadi Rp. 2.000.000.000,- Metode yang disarankan adalah Income Based Value jadi uang pertanggungan yang dibutuhkan adalah sebesar Rp. 2.000.000.000,-.

4.4.2 Pemilihan Produk

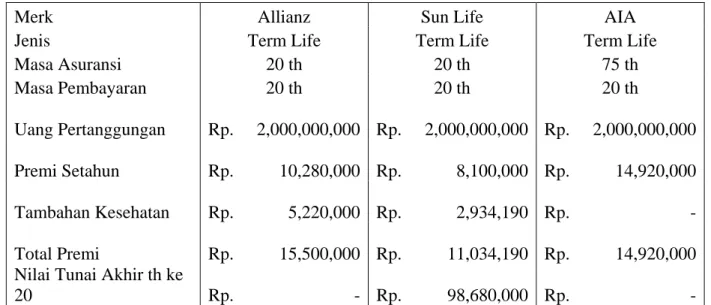

Ada dua jenis asuransi yang akan dibandingkan yaitu Term Life dan Whole Life. Alternatif produk asuransi yang akan dibandingkan adalah Allianz, Sun Life dan AIA. Berikut adalah tabel perbandingan dari produk asuransi tersebut:

Tabel 4.5 Perbandingan Term Life

(Sumber: Lampiran Asuransi)

Tabel 4.6. Perbandingan Whole Life

Merk Allianz Sun Life AIA

Jenis Whole Life Whole Life Whole Life

Masa Asuransi 75 th 100 th 99 th

Masa Pembayaran 20 th 10 th 20 th

Uang Pertanggungan Rp. 2,000,000,000 Rp.

2,000,000,000 Rp. 2,000,000,000 Premi Setahun Rp. 17,420,000 Rp.

13,800,000 Rp. 16,700,000 Tambahan Kesehatan Rp. 5,220,000 Rp.

2,934,190 Rp. 1,743,279 Total Premi Rp. 22,640,000 Rp.

16,734,190 Rp. 18,443,279 Nilai Tunai Akhir th ke

20 Rp. 285,820,000 Rp.

172,670,000 Rp. 174,000,000 (Sumber: Lampiran Asuransi)

4.4.3 Produk yang disarankan

Pak Albert disarankan mengambil asuransi jenis term life karena perbedaan biaya yang cukup signifikan antara Term Life dan Whole Life. Untuk produknya disarankan mengambil produk dari Sun Life karena preminya yang paling murah yaitu sebesar Rp. 11.034.190,- setahun dan sudah termasuk tambahan kesehatan. Pak Albert dapat menggunakan disposable income-nya

Merk Allianz Sun Life AIA

Jenis Term Life Term Life Term Life

Masa Asuransi 20 th 20 th 75 th

Masa Pembayaran 20 th 20 th 20 th

Uang Pertanggungan Rp. 2,000,000,000 Rp.

2,000,000,000 Rp. 2,000,000,000 Premi Setahun Rp. 10,280,000 Rp.

8,100,000 Rp. 14,920,000 Tambahan Kesehatan Rp. 5,220,000 Rp.

2,934,190 Rp. - Total Premi Rp. 15,500,000 Rp.

11,034,190 Rp. 14,920,000 Nilai Tunai Akhir th ke

20 Rp. - Rp.

98,680,000 Rp. -

setiap bulan untuk membayar premi asuransinya sebesar Rp. 919.515,83 atau sebesar Rp. 920.000,-.

4.5. Dana Pendidikan

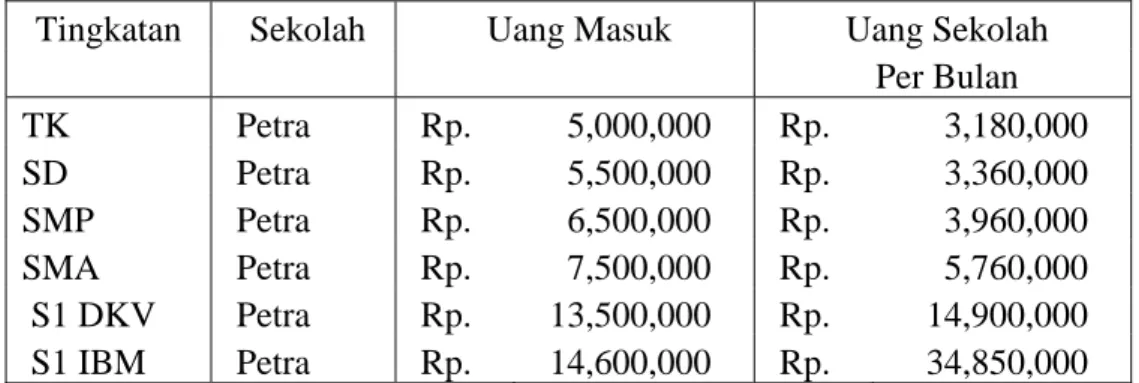

Pak Albert ingin menyekolahkan anak-anaknya mulai dari TK sampai dengan S1 di Petra. Pak Albert ingin agar Vivian mengambil jurusan DKV untuk S1-nya. Sedangkan untuk William Pak Albert ingin agar Wiliam mengambil jurusan IBM sewaktu kuliah. Petra merupakan salah satu sekolah terbaik di Surabaya.. Biaya yang dibutuhkan untuk masuk Petra terhitung dari tahun 2005, yaitu sebagai berikut :

Tabel 4.7. Biaya Pendidikan

Tingkatan Sekolah Uang Masuk Uang Sekolah

Per Bulan

TK Petra Rp. 5,000,000 Rp. 3,180,000 SD Petra Rp. 5,500,000 Rp. 3,360,000 SMP Petra Rp. 6,500,000 Rp. 3,960,000 SMA Petra Rp. 7,500,000 Rp. 5,760,000 S1 DKV Petra Rp. 13,500,000 Rp. 14,900,000 S1 IBM Petra Rp. 14,600,000 Rp. 34,850,000 (Sumber: Lampiran Biaya Pendidikan)

4.5.1. Perhitungan Kebutuhan

Berikut perincian biaya pendidikan sekarang dan yang akan datang untuk Vivian dan William dari tingkat SD sampai dengan tingkat S1:

Tabel 4.8. Perhitungan Biaya Pendidikan Vivian

Pendidikan Sekolah Waktu Biaya Pendidikan Biaya Pendidikan

Tersisa Sekarang Kelak

TK Petra 3 Rp. 11,360,000 Rp. 16,830,340 SD Petra 5 Rp. 25,660,000 Rp. 49,406,138 SMP Petra 11 Rp. 18,380,000 Rp. 77,678,150 SMA Petra 14 Rp. 24,780,000 Rp. 155,156,231 S1 DKV Petra 17 Rp. 73,100,000 Rp. 678,109,533 Total Rp. 153,280,000 Rp. 977,180,391 (Sumber: Hasil Perhitungan Penulis)

Tabel 4.9. Perhitungan Biaya Pendidikan William

Pendidikan Sekolah Waktu Biaya Pendidikan Biaya Pendidikan

Tersisa Sekarang Kelak

TK Petra 4 Rp. 11,360,000 Rp. 19,186,587 SD Petra 6 Rp. 25,660,000 Rp. 56,322,998 SMP Petra 12 Rp. 18,380,000 Rp. 88,553,091 SMA Petra 15 Rp. 24,780,000 Rp. 176,878,103 S1 IBM Petra 18 Rp. 154,000,000 Rp. 1,628,576,054 Total Rp. 234,180,000 Rp. 1,969,516,833 (sumber: Hasil Perhitungan Penulis)

4.5.2. Pemilihan Produk

Disarankan dana pendidikan untuk Vivian dan William sebaiknya diinvestasikan ke dalam Deposito dan Reksadana Campuran karena jangka waktu tersisa yang paling dekat adalah 3 tahun dan jangka waktu tersisa yang paling lama adalah 18 tahun, berikut beberapa alternatif pilihan produk investasi yang disarankan yaitu:

1. Manulife Dana Campuran Keunggulan:

• Diluncurkan oleh PT. Manulife Aset Manajemen Indonesia yang merupakan anak perusahaan dari Manulife Financial yang berpusat di Kanada.

• Total dana yang dikelola lebih dari Rp. 341 milyar.

• Alokasi investasi dananya 54% saham, 43% obligasi pemerintah dan 2% pasar uang.

• Manulife Dana Campuran mempunyai kombinasi yang tepat antara saham-saham unggulan (bluechips) dan instrumen utang yang dikeluarkan oleh Pemerintah.

• Target hasil investasi yang cukup tinggi yaitu sebesar 30,23% per tahun sejak peluncuran dan 21.07% dalam setahun terakhir.

Kelemahan:

• Reksadana ini baru saja diluncurkan yaitu pada Agustus 2003

2. Schroder Dana Prestasi Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management Indonesia (PT. SIMI) yang 99% sahamnya dimiliki oleh Group Schroder yang berpusat di Inggris.

• Group Schroder mempunyai pengalaman di bidang manajer investasi lebih dari 75 tahun.

• Alokasi dana investasi pada saham (70%) dan pasar uang (30%).

• Jumlah dana yang dikelola Rp. 335 milyar.

• Reksadana ini sudah lama diluncurkan yaitu sejak Mei 1997.

• Hasil investasi yang cukup besar yaitu 23,33% dalam 1 tahun terakhir atau 55,06% rata-ratanya sejak peluncuran.

Kelemahan:

• Adanya biaya pembelian sebesar 1.25%

3. Schroder Dana Terpadu Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management Indonesia (PT. SIMI) yang 99% sahamnya dimiliki oleh Group Schroder yang berpusat di Inggris.

• Group Schroder mempunyai pengalaman di bidang manajer investasi lebih dari 75 tahun.

• Alokasi dana investasi pada saham (35%-65%) dan obligasi (35%- 65%).

• Jumlah dana yang dikelola Rp. 2.311 milyar.

• Reksadana ini sudah lama diluncurkan yaitu sejak September 2000.

• Hasil investasi yang cukup besar yaitu 18,05% dalam 1 tahun terakhir atau 50,96% rata-ratanya sejak peluncuran.

Kelemahan:

• Adanya biaya pembelian sebesar Rp. 2%.

4. Deposito Bank Eksekutif Keunggulan:

• Bunganya lebih tinggi dibandingkan dengan deposito bank lain, yaitu 13% gross atau 10,40% nett.

• Hasil investasi yang pasti Kelemahan:

• Bunga deposito diprediksi akan turun dalam 2-3 tahun ke depan.

4.5.3 Pengalokasian Dana

Untuk TK dan SD Vivian dibutuhkan dana sebesar Rp. 41.617.922,- dibulatkan menjadi Rp. 42.000.000,-. Untuk SMP sebesar Rp. 10.079.271,- dibulatkan menjadi Rp. 10.500.000,. Untuk SMA sebesar Rp. 11.616.585,- dibulatkan menjadi Rp. 12.000.000,-. Untuk S1 jurusan DKV sebesar Rp.

28.527.463,- dibulatkan menjadi Rp. 29.000.000,-. Sedangkan untuk dana pendidikan TK dan SD William sebesar Rp. 42.975.029,- dibulatkan menjadi Rp.

43.000.000,-. Untuk SMP sebesar Rp. 9.575.308,- dibulatkan menjadi Rp.

10.000.000,-. Untuk SMA sebesar Rp. 11.035.755,- dibulatkan menjadi Rp.

11.500.000,-. Untuk S1 jurusan IBM sebesar Rp. 56.644.536,- dibulatkan menjadi Rp. 57.000.000,-. Tabel perhitungan ada pada lampiran. Dana pendidikan diambil dari deposito BCA Pak Albert.

Pak Albert disarankan menggunakan produk deposito Bank Eksekutif untuk dana pendidikan TK dan SD Vivian selama 3 tahun dan biaya pendidikan TK dan SD William selama 4 tahun. Sedangkan untuk dana pendidikan SMP, SMA, dan S1 Vivian dan William Pak Albert disarankan untuk menginvestasikan pada tiga reksadana campuran yang berbeda yaitu Manulife Dana Campuran, Schroder Dana Prestasi dan Schroder Dana Terpadu dengan asumsi tingkat pengembalian 20% per tahun. Berikut tabel alokasi dana pendidikan Vivian dan William:

Tabel 4.10. Alokasi Investasi Dana Pendidikan Vivian

Tingkat Investasi Nilai Target Investasi

Jangka Waktu TK & SD Deposito B. Eksekutif 42,000,000 10.40% 3 tahun SMP Manulife Dana Campuran 4,200,000 21.00% 11 tahun SMP Schroder Dana Prestasi 3,150,000 23.00% 11 tahun SMP Schroder Dana Terpadu 3,150,000 18.00% 11 tahun SMA Manulife Dana Campuran 4,800,000 21.00% 14 tahun SMA Schroder Dana Prestasi 3,600,000 23.00% 14 tahun SMA Schroder Dana Terpadu 3,600,000 18.00% 14 tahun S1 DKV Manulife Dana Campuran 11,600,000 21.00% 17 tahun S1 DKV Schroder Dana Prestasi 8,700,000 23.00% 17 tahun S1 DKV Schroder Dana Terpadu 8,700,000 18.00% 17 tahun

(Sumber: Hasil Perhitungan Penulis)

Tabel 4.11. Alokasi Investasi Dana Pendidikan William

Tingkat Investasi Nilai Target Investasi

Jangka Waktu TK & SD Deposito B. Eksekutif 43,000,000 10.40% 4 tahun SMP Manulife Dana Campuran 4,000,000 21.00% 12 tahun SMP Schroder Dana Prestasi 3,000,000 23.00% 12 tahun SMP Schroder Dana Terpadu 3,000,000 18.00% 12 tahun SMA Manulife Dana Campuran 4,600,000 21.00% 15 tahun SMA Schroder Dana Prestasi 3,450,000 23.00% 15 tahun SMA Schroder Dana Terpadu 3,450,000 18.00% 15 tahun S1 IBM Manulife Dana Campuran 22,800,000 21.00% 18 tahun S1 IBM Schroder Dana Prestasi 17,100,000 23.00% 18 tahun S1 IBM Schroder Dana Terpadu 17,100,000 18.00% 18 tahun

(Sumber: Hasil Perhitungan Penulis)

Pak Albert dianjurkan untuk memindahkan dana pendidikan Vivian dan William yang diinvestasikan pada deposito apabila target hasil investasi reksadana pasar uang lebih tinggi daripada suku bunga deposito.

4.6 Dana Pensiun

Pak Albert ingin pensiun di usia 50 tahun dengan biaya hidup seperti saat ini. Sejarah keluarga Bapak dan Ibu Albert banyak yang meninggal di usia 65

tahunan. Jadi diperkirakan Bapak dan Ibu Albert dapat bertahan hidup sampai umur 70 tahun.

4.6.1 Perhitungan Kebutuhan

Berikut perhitungan biaya hidup pada masa pensiun:

Tabel 4.12. Biaya Hidup Selama Masa Pensiun Umur Biaya Hidup Sebulan Biaya Hidup setahun

50 82,181,702.35 986,180,428.26 51 88,756,238.54 1,065,074,862.52 52 95,856,737.63 1,150,280,851.52 53 103,525,276.64 1,242,303,319.64 54 111,807,298.77 1,341,687,585.21 55 120,751,882.67 1,449,022,592.03 56 130,412,033.28 1,564,944,399.39 57 140,844,995.94 1,690,139,951.34 58 152,112,595.62 1,825,351,147.45 59 164,281,603.27 1,971,379,239.24 60 177,424,131.53 2,129,089,578.38 61 191,618,062.05 2,299,416,744.65 62 206,947,507.02 2,483,370,084.22 63 223,503,307.58 2,682,039,690.96 64 241,383,572.19 2,896,602,866.24 65 260,694,257.96 3,128,331,095.54 66 281,549,798.60 3,378,597,583.18 67 304,073,782.49 3,648,885,389.84 68 328,399,685.09 3,940,796,221.02 69 354,671,659.89 4,256,059,918.71 (Sumber: hasil perhitungan penulis)

4.6.2 Pemilihan Produk

Produk investasi yang dapat digunakan untuk memenuhi kebutuhan dana pensiun adalah reksadana saham, karena jangka waktunya yang lama. Ada 3 alternatif produk reksadana saham yang sesuai:

1. Schroder Dana Prestasi Plus Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management Indonesia (PT. SIMI) yang 99% sahamnya dimiliki oleh Group Schroder yang berpusat di Inggris.

• Group Schroder mempunyai pengalaman di bidang manajer investasi lebih dari 75 tahun

• Jumlah dana yang dikelola sangat besar yaitu Rp. 2.720 milyar.

• Reksadana ini sudah lama diluncurkan yaitu sejak September 2000.

• Hasil investasi yang cukup besar yaitu 28,43% dalam 1 tahun terakhir.

• Alokasi dana investasi pada saham (80%) dan pasar uang (20%).

• Investasi pada saham perusahaan telekomunikasi dan perbankan Kelemahan:

• Adanya biaya pembelian sebesar 2%

2. Citireksadana Ekuitas Keunggulan:

• Diluncurkan oleh Citigroup Asset Management yang merupakan bagian dari Cirigroup Inc.

• Alokasi dana investasi pada saham perusahaan telekomunikasi

• Investasi awal yang rendah.

• Hasil investasi yang tinggi yaitu sebesar 43.13% dalam 1 tahun terakhir.

Kelemahan:

• Jumlah dana yang dikelola jauh lebih kecil daripada Schroder Dana Prestasi Plus

3. Bahana Dana Prima Keunggulan:

• Diluncurkan oleh PT. Bahana TCW yang merupakan perusahaan patungan antara PT. Bahana Pembinaan Usaha Indonesia dan Trust Company of the West (TCW). TCW adalah suatu perusahaan investasi yang berkedudukan di Los AngelesKelemahan.

• Komposisi investasi yang bagus yaitu 80% saham dan 20%

pasar uang dan obligasi

• Biaya pembelian yang relatif lebih murah yaitu 1,5%.

Kelemahan:

• Jumlah dana yang dikelola kecil yaitu sebesar Rp. 89,14 milyar.

4.6.3 Pengalokasian Dana

Untuk memenuhi kebutuhan dana pensiunnya, Pak Albert disarankan menginvestasikan Rp. 123.919.607,- atau dibulatkan menjadi Rp. 125.000.000,- pada reksadana saham. Pak Albert disarankan untuk menginvestasikan pada reksadana saham Citireksadana Ekuitas dan Schroder Dana Prestasi Plus dengan asumsi target investasi sebesar 23%. Perhitungan ada pada lampiran. Pak Albert dapat menggunakan depositonya untuk memenuhi kebutuhan dana pensiunnya.

Berikut tabel alokasi investasi dana pensiun Pak Albert:

Tabel 4.13. Alokasi Investasi Dana Pensiun

Investasi Nilai Target Investasi

Jangka Waktu Citireksadana Ekuitas

62,500,000 23.00% 25 tahun

Schroder Dana Prestasi Plus

62,500,000 23.00% 25 tahun

(Sumber: Hasil Perhitungan Penulis)

4.7 Dana Pesta Ulang Tahun ke 17

Pak Albert ingin mengadakan pesta ulang tahun bagi Vivian pada saat Vivian berulang tahun ke 17. Pak Albert ingin mengadakan acara tersebut di Hotel Sheraton dengan perkiraan 30 meja atau 300 orang. Pak Albert ingin menggunakan jasa event organizer untuk mengatur acara pesta tersebut. Daftar harga biaya pesta ada pada lampiran biaya pesta. Berikut ini adalah harga hotel dan event organizer yang dipilih oleh Pak Albert untuk pesta Ulang Tahun ke 17 Vivian:

Tabel 4.14. Biaya Pesta Ulang Tahun ke 17

Perincian Biaya Hotel untuk 300 orang Rp. 60,000,000

Event Organizer Rp. 7,500,000 Candid Rp. 5,500,000 Photo Rp. 3,750,000 Outdoor Photo Rp. 5,000,000 Video Rp. 8,000,000 Video Clip Rp. 1,500,000

Band Rp. 8,000,000

MC Rp. 3,000,000

Decoration Rp. 35,000,000 Lightning Rp. 8,800,000

Efek Rp. 1,000,000

Cake Rp. 3,500,000

Entertainment Show Rp. 4,500,000 Make up Rp. 7,500,000 Undangan Rp. 4,500,000 Souvenir Rp. 4,500,000

Gaun Rp. 15,000,000

Total 186,550,000 (Sumber: Lampiran Biaya Pesta dan Interview)

4.7.1. Perhitungan Kebutuhan

Berikut perhitungan kebutuhan dana untuk dana Pesta Ulang Tahun ke 17 Vivian:

Tabel 4.15. Perhitungan Biaya Pesta Ulang Tahun ke 17 Vivian

Waktu Harga Harga Investasi Awal

Target Hasil

Tersisa Sekarang Kelak Investasi

16 tahun Rp.

186,550,000 Rp.

639,109,600 Rp. 23,285,928 23%

(Sumber: Hasil Perhitungan Penulis)

4.7.2 Pemilihan Produk

Produk investasi yang dapat digunakan untuk memenuhi kebutuhan pesta ulang tahun adalah reksadana saham, karena jangka

waktunya yang lama. Ada 3 alternatif produk reksadana saham yang sesuai:

1. Schroder Dana Prestasi Plus Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management Indonesia (PT. SIMI) yang 99% sahamnya dimiliki oleh Group Schroder yang berpusat di Inggris.

• Group Schroder mempunyai pengalaman di bidang manajer investasi lebih dari 75 tahun

• Jumlah dana yang dikelola sangat besar yaitu Rp. 2.720 milyar.

• Reksadana ini sudah lama diluncurkan yaitu sejak September 2000.

• Hasil investasi yang cukup besar yaitu 28,43% dalam 1 tahun terakhir.

• Alokasi dana investasi pada saham (80%) dan pasar uang (20%).

• Investasi pada saham perusahaan telekomunikasi dan perbankan Kelemahan:

• Adanya biaya pembelian sebesar 2%

2. Citireksadana Ekuitas Keunggulan:

• Diluncurkan oleh Citigroup Asset Management yang merupakan bagian dari Cirigroup Inc.

• Alokasi dana investasi pada saham perusahaan telekomunikasi

• Investasi awal yang rendah.

• Hasil investasi yang tinggi yaitu sebesar 43.13% dalam 1 tahun terakhir.

Kelemahan:

• Jumlah dana yang dikelola jauh lebih kecil daripada Schroder Dana Prestasi Plus

3. Bahana Dana Prima Keunggulan:

• Diluncurkan oleh PT. Bahana TCW yang merupakan perusahaan patungan antara PT. Bahana Pembinaan Usaha Indonesia dan Trust Company of the West (TCW). TCW adalah suatu perusahaan investasi yang berkedudukan di Los AngelesKelemahan.

• Komposisi investasi yang bagus yaitu 80% saham dan 20%

pasar uang dan obligasi

• Alokasi investasi pada saham perusahaan telekomunikasi.

• Biaya pembelian yang relatif lebih murah yaitu 1,5%.

Kelemahan:

• Jumlah dana yang dikelola kecil yaitu sebesar Rp. 89,14 milyar.

4.7.3 Pengalokasian Dana

Kebutuhan dana investasi untuk biaya Ulang Tahun ke 17 Vivian sebesar Rp. 23,285,928,- atau dibulatkan menjadi Rp. 23.500.000,- dapat diambil dari deposito yang dimiliki oleh Pak Albert. Disarankan untuk menginvestasikan dana tersebut pada Schroder Dana Prestasi Plus dan Citireksadana Ekuitas dengan asumsi target investasi sebesar 23%. Berikut adalah tabel alokasi investasi biaya pesta 17 tahun Vivian:

Tabel 4.16. Alokasi Investasi Biaya Pesta Ulang Tahun ke 17

Investasi Nilai Target Investasi

Jangka Waktu Citireksadana Ekuitas

11,750,000 23.00% 16 tahun

Schroder Dana Prestasi Plus

11,750,000 23.00% 16 tahun

(Sumber: Hasil Perhitungan Penulis)

4.8 Dana Pesta Pernikahan

Pak Albert ingin mengadakan pesta pernikahan bagi William pada saat William berusia 23 tahun. Pak Albert ingin mengadakan acara tersebut di Hotel Sheraton dengan perkiraan 100 meja atau 1000 orang. Pak Albert ingin

harga biaya pesta ada pada lampiran biaya pesta. Berikut ini adalah harga hotel dan event organizer yang dipilih oleh Pak Albert untuk pesta pernikahan William:

Tabel 4.17. Biaya Pesta Pernikahan

Perincian Biaya Hotel Rp. 300,000,000

Event Organizer Rp. 7,500,000 Candid Rp. 5,500,000 Photo Rp. 3,750,000 Outdoor Photo Rp. 5,000,000 Video Rp. 8,000,000 Video Clip Rp. 1,500,000 Band Rp. 8,000,000

MC Rp. 3,000,000

Decoration Rp. 35,000,000 Lightning Rp. 8,800,000 Efek Rp. 1,000,000 Pagar Ayu Rp. 2,800,000 Cake Rp. 3,500,000 Entertainment Show Rp. 4,500,000 Make up Rp. 7,500,000 Undangan Rp. 4,500,000 Souvenir Rp. 4,500,000 Baju Rp. 15,000,000 Total 429,350,000 (Sumber: Lampiran Biaya Pesta dan Interview) 4.8.1 Perhitungan Kebutuhan

Berikut perhitungan kebutuhan dana untuk dana Pesta Pernikahan William:

Tabel 4.18. Perhitungan Biaya Pesta Pernikahan William

Waktu Harga Harga Investasi Awal

Target Hasil

Tersisa Sekarang Kelak Investasi

23 tahun Rp.

429,350,000 Rp.

2,520,912,916 Rp. 21,564,544 23%

(Sumber: Hasil Perhitungan Penulis)

4.8.2 Pemilihan Produk

Produk investasi yang dapat digunakan untuk memenuhi kebutuhan pesta pernikahan adalah reksadana saham, karena jangka

waktunya yang lama. Ada 3 alternatif produk reksadana saham yang sesuai:

1. Schroder Dana Prestasi Plus Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management Indonesia (PT. SIMI) yang 99% sahamnya dimiliki oleh Group Schroder yang berpusat di Inggris.

• Group Schroder mempunyai pengalaman di bidang manajer investasi lebih dari 75 tahun

• Jumlah dana yang dikelola sangat besar yaitu Rp. 2.720 milyar.

• Reksadana ini sudah lama diluncurkan yaitu sejak September 2000.

• Hasil investasi yang cukup besar yaitu 28,43% dalam 1 tahun terakhir.

• Alokasi dana investasi pada saham (80%) dan pasar uang (20%).

• Investasi pada saham perusahaan telekomunikasi dan perbankan Kelemahan:

• Adanya biaya pembelian sebesar 2%

2. Citireksadana Ekuitas Keunggulan:

• Diluncurkan oleh Citigroup Asset Management yang merupakan bagian dari Cirigroup Inc.

• Alokasi dana investasi pada saham perusahaan telekomunikasi

• Investasi awal yang rendah.

• Hasil investasi yang tinggi yaitu sebesar 43.13% dalam 1 tahun terakhir.

Kelemahan:

• Jumlah dana yang dikelola jauh lebih kecil daripada Schroder Dana Prestasi Plus

3. Bahana Dana Prima

• Diluncurkan oleh PT. Bahana TCW yang merupakan perusahaan patungan antara PT. Bahana Pembinaan Usaha Indonesia dan Trust Company of the West (TCW). TCW adalah suatu perusahaan investasi yang berkedudukan di Los AngelesKelemahan.

• Komposisi investasi yang bagus yaitu 80% saham dan 20%

pasar uang dan obligasi

• Alokasi investasi pada saham perusahaan telekomunikasi.

• Biaya pembelian yang relatif lebih murah yaitu 1,5%.

Kelemahan:

• Jumlah dana yang dikelola kecil yaitu sebesar Rp. 89,14 milyar.

4.8.3. Pengalokasian Dana

Kebutuhan dana investasi untuk biaya pesta pernikahan William sebesar Rp. 21,564,544,- atau dibulatkan menjadi Rp. 22.000.000,- dapat diambil dari deposito yang dimiliki oleh Pak Albert. Saya menyarankan untuk menginvestasikan dana tersebut pada Schroder Dana Prestasi Plus dan Citireksadana ekuitas dengan asumsi target investasi 20%.

Tabel 4.19. Alokasi Investasi Biaya Pesta Pernikahan

Investasi Nilai Target Investasi

Jangka Waktu Citireksadana Ekuitas

11,000,000 23.00% 23 tahun

Schroder Dana Prestasi Plus

11,000,000 23.00% 23 tahun

(Sumber: Hasil Perhitungan Penulis)

4.9 Dana Membeli Rumah

Pak Albert ingin membeli rumah di Surabaya bagian Barat untuk William 22 tahun lagi, yang letaknya dekat dengan rumahnya saat ini. Jadi pilihan Pak Albert jatuh pada perumahan Graha Family dengan nilai jual saat ini sebesar Rp.

2.000.000.000,-.

4.9.1 Perhitungan Kebutuhan

Berikut perhitungan dana untuk membeli rumah 22 tahun lagi:

Tabel 4.20. Tabel Perhitungan Dana Membeli Rumah

Waktu Harga Harga Setoran tabungan

Target Hasil

Tersisa Sekarang Kelak Per bulan Investasi

22 tahun Rp.

2,000,000,000 Rp.

13,317,200,866 Rp. 1,678,337 23%

(Sumber: Hasil Perhitungan Penulis)

4.9.2 Pemilihan Produk

Produk investasi yang dapat digunakan untuk memenuhi kebutuhan dana pembelian rumah adalah reksadana saham, karena jangka waktunya yang lama. Ada 3 alternatif produk reksadana saham yang sesuai:

1. Schroder Dana Prestasi Plus Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management Indonesia (PT. SIMI) yang 99% sahamnya dimiliki oleh Group Schroder yang berpusat di Inggris.

• Group Schroder mempunyai pengalaman di bidang manajer investasi lebih dari 75 tahun

• Jumlah dana yang dikelola sangat besar yaitu Rp. 2.720 milyar.

• Reksadana ini sudah lama diluncurkan yaitu sejak September 2000.

• Hasil investasi yang cukup besar yaitu 28,43% dalam 1 tahun terakhir.

• Alokasi dana investasi pada saham (80%) dan pasar uang (20%).

• Investasi pada saham perusahaan telekomunikasi dan perbankan Kelemahan:

• Adanya biaya pembelian sebesar 2%

2. Citireksadana Ekuitas Keunggulan:

• Diluncurkan oleh Citigroup Asset Management yang merupakan bagian dari Cirigroup Inc.

• Alokasi dana investasi pada saham perusahaan telekomunikasi

• Investasi awal yang rendah.

• Hasil investasi yang tinggi yaitu sebesar 43.13% dalam 1 tahun terakhir.

Kelemahan:

• Jumlah dana yang dikelola jauh lebih kecil daripada Schroder Dana Prestasi Plus

3. Bahana Dana Prima Keunggulan:

• Diluncurkan oleh PT. Bahana TCW yang merupakan perusahaan patungan antara PT. Bahana Pembinaan Usaha Indonesia dan Trust Company of the West (TCW). TCW adalah suatu perusahaan investasi yang berkedudukan di Los AngelesKelemahan.

• Komposisi investasi yang bagus yaitu 80% saham dan 20%

pasar uang dan obligasi

• Alokasi investasi pada saham perusahaan telekomunikasi.

• Biaya pembelian yang relatif lebih murah yaitu 1,5%.

Kelemahan:

• Jumlah dana yang dikelola kecil yaitu sebesar Rp. 89,14 milyar.

4.9.3. Pengalokasian Dana

Kebutuhan dana akan membeli rumah sangatlah besar tetapi Pak Albert masih mempunyai waktu untuk menabung, jadi Pak Albert dapat mengambil dana dari disposable income Pak Albert setiap bulannya sebesar Rp. 1,678,337 atau dibulatkan menjadi Rp. 1.750.000,-. Disarankan untuk menginvestasikan dana tersebut pada Schroder Dana Prestasi Plus dan Citireksadana Ekuitas dengan

asumsi target investasi 23%. Berikut tabel alokasi investasi untuk biaya pembelian rumah:

Tabel 4.21. Alokasi Investasi Biaya Pembelian Rumah

Produk Investasi Investasi tiap Bulan Target Investasi

Jangka Waktu

Citireksadana Ekuitas 850,000 23.00% 22 tahun

Schroder Dana Prestasi Plus 900,000 23.00% 22 tahun (Sumber: Hasil Perhitungan Penulis)

4.10. Dana Berwisata

Pak Albert ingin berwisata ke Hongkong Disneyland 3 tahun lagi. Pak Albert ingin menyiapkan uang untuk belanja di luar negri sebesar Rp.

15.000.000,- setiap pergi berwisata. Diperkirakan biaya liburan ke Hongkong Disneyland untuk satu orangnya adalah sebesar Rp. 15.000.000,-.

4.10.1 Perhitungan kebutuhan

Berikut perhitungan kebutuhan dana untuk berwisata 3 tahun lagi:

4.22. Tabel Perhitungan Biaya untuk Wisata

Waktu Harga Harga Investasi

Target Hasil

Tersisa Sekarang Kelak Awal Investasi

3

tahun Rp.

75,000,000 Rp.

97,127,175 Rp. 72,182,769 10.40%

(Sumber: Hasil perhitungan Penulis)

4.10.2 Pemilihan Produk

Produk investasi yang sesuai untuk kebutuhan dana berwisata adalah deposito dan Reksadana Pasar Uang. Berikut adalah alternatif produk investasi tersebut:

1. Deposito Bank Eksekutif Keunggulan:

• Bunganya lebih tinggi dibandingkan dengan deposito bank lain, yaitu 13% gross atau 10,40% nett.

Kelemahan:

• Bunga deposito diprediksi akan turun dalam 2-3 tahun ke depan.

2. Seruni Pasar Uang Keunggulan:

• Diluncurkan oleh PT. Danareksa Investment Management (DIM) yang telah berdiri sejak tanggal 1 Juli 1992. DIM merupakan anak perusahaan PT. Danareksa (Persero).

• Total dana yang dikelola mencapai Rp. 149 milyar.

• Tingkat likuiditas yang tinggi

• Investasi awal yang relatif kecil yaitu Rp. 1.000.000,- dan investasi selanjutnya Rp. 500.000,-

• Membagikan hasil bersih investasi secara harian dalam bentuk Unit Penyertaan yang akan ditambahkan ke dalam rekening masing-masing pemegang Unit Penyertaan setiap hari

• Rata-rata hasil investasi 9,31% per tahun yang didapat dengan cara menghitung rata-rata hasil investasi sejak peluncuran. Selama tahun berjalan 6,93%.

• Kinerja bulanan terendahnya sejak peluncuran adalah sebesar 0.3%

• Kinerja yang relatif stabil Kelemahan:

• Tidak mempunyai dukungan dari perusahaan investasi luar negri.

4.10.3 Pengalokasian Dana

Kebutuhan dana untuk berwisata ke Hongkong Disneyland sebesar Rp.

72.182.769,- dapat diambil dari deposito Pak Albert. Saya menyarankan untuk menginvestasikan dana tersebut pada deposito Bank Eksekutif karena memberikan bunga yang cukup besar. Tetapi Pak Albert disarankan untuk memindahkan dana tersebut apabila target hasil investasi reksadana pasar uang melebihi suku bunga deposito.

4.11. Dana Membeli Mobil

Pak Albert ingin membeli sebuah mobil yang dapat digunakan untuk keperluan keluarga 5 tahun lagi. Pilihan Pak Albert jatuh pada Honda Oddysey.

Harga standart Honda Odyssey sekarang sebesar Rp. 435.000.000,-.

4.11.1. Perhitungan Kebutuhan

Berikut adalah perhitungan dana untuk membeli mobil baru 5 tahun lagi:

4.23. Tabel Perhitungan Dana Membeli Mobil

Waktu Harga Harga Setoran tabungan Target Hasil

Tersisa Sekarang Kelak per bulan Investasi

5 tahun Rp.

435,000,000 Rp.

639,157,713 Rp. 6,178,172 20%

(Sumber: Hasil perhitungan penulis)

4.11.2. Pemilihan Produk

Kebutuhan dana untuk membeli mobil merupakan kebutuhan jangka menengah, oleh karena itu produk reksadana yang sesuai dengan kebutuhan dana membeli mobil adalah reksadana campuran. Berikut adalah alternatif reksadana campuran yang dapat digunakan:

1. Manulife Dana Campuran Keunggulan:

• Diluncurkan oleh PT. Manulife Aset Manajemen Indonesia yang merupakan anak perusahaan dari Manulife Financial yang berpusat di Kanada.

• Total dana yang dikelola lebih dari Rp. 341 milyar.

• Alokasi investasi dananya 54% saham, 43% obligasi pemerintah dan 2% pasar uang.

• Manulife Dana Campuran mempunyai kombinasi yang tepat antara saham-saham unggulan (bluechips) dan instrumen utang yang dikeluarkan oleh Pemerintah.

• Target hasil investasi yang cukup tinggi yaitu sebesar 30,23% per tahun sejak peluncuran dan 21.07% dalam setahun terakhir.

Kelemahan:

• Reksadana ini baru saja diluncurkan yaitu pada Agustus 2003 2. Schroder Dana Prestasi

Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management Indonesia (PT. SIMI) yang 99% sahamnya dimiliki oleh Group Schroder yang berpusat di Inggris.

• Group Schroder mempunyai pengalaman di bidang manajer investasi lebih dari 75 tahun.

• Alokasi dana investasi pada saham (70%) dan pasar uang (30%).

• Jumlah dana yang dikelola Rp. 335 milyar.

• Reksadana ini sudah lama diluncurkan yaitu sejak Mei 1997.

• Hasil investasi yang cukup besar yaitu 23,33% dalam 1 tahun terakhir atau 55,06% rata-ratanya sejak peluncuran.

Kelemahan:

• Adanya biaya pembelian sebesar 1.25%

3. Schroder Dana Terpadu Keunggulan:

• Diluncurkan oleh PT. Schroder Investment Management Indonesia (PT. SIMI) yang 99% sahamnya dimiliki oleh Group Schroder yang berpusat di Inggris.

• Group Schroder mempunyai pengalaman di bidang manajer investasi lebih dari 75 tahun.

• Alokasi dana investasi pada saham (35%-65%) dan obligasi (35%- 65%).

• Jumlah dana yang dikelola Rp. 2.311 milyar.

• Reksadana ini sudah lama diluncurkan yaitu sejak September 2000.

• Hasil investasi yang cukup besar yaitu 18,05% dalam 1 tahun terakhir atau 50,96% rata-ratanya sejak peluncuran.

Kelemahan:

• Adanya biaya pembelian sebesar Rp. 2%.

4.11.3. Pengalokasian Dana

Kebutuhan dana akan membeli mobil sangatlah besar yaitu sebesar Rp.

6,178,172,- atau dibulatkan menjadi Rp. 6.200.000,- per bulan dengan target hasil investasi sebesar 20%. Sisa disposable income Pak Albert Rp. 6.230.000,-. Jadi Pak Albert bisa menginvestasikan sisa disposable income-nya untuk membeli mobil baru 5 tahun lagi. Pak Albert disarankan untuk menginvestasikan dana tersebut pada reksadana Manulife Dana Campuran, Schroder Dana Prestasi dan Schroder Dana Terpadu asumsi target hasil investasi sebesar 20%.

4.24. Tabel Alokasi Investasi Dana untuk Membeli Mobil

Produk Investasi Investasi tiap Bulan Target Investasi

Jangka Waktu

Manulife Dana Campuran 2,230,000 21.00% 5 tahun

Schroder Dana Prestasi 2,000,000 23.00% 5 tahun

Schroder Dana Terpadu 2,000,000 18.00% 5 tahun

(Sumber : Hasil perhitungan penulis)

4.12. Analisa Neraca dan Arus Kas Setelah Perencanaan Keuangan

Setelah Perencanaan Keuangan, alokasi aset Pak Albert menjadi lebih bervariasi dari sebelumnya yang mana hanya pada tabungan dan deposito.

Sedangakan pada arus kasnya ada penambahan investasi.

Tabel 4.25. Aset setelah Perencanaan Keuangan Aset

Aset Lancar

Kas di Tangan Rp. 5,000,000.00

Tabungan BCA Rp. 12,000,000.00

Deposito BII Rp. 50,000,000.00

Deposito Eksekutif Rp. 157,500,000.00 Reksadana Pasar uang Rp. 5,000,000.00 Reksadana Campuran Rp. 130,000,000.00 Reksadana Saham Rp. 170,500,000.00 Total Aset Lancar Rp. 530,000,000.00 Aset Tidak Lancar

Rumah Rp. 2,500,000,000.00 Total Aset Tidak Lancar Rp. 2,900,000,000.00

Total Aset Rp. 3,430,000,000.00

Hutang

Cicilan Kartu Kredit Rp. - Cicilan Rumah Rp. - Cicilan Mobil Rp. - Total Hutang Rp. - Total Kekayaan Bersih Rp. 3,430,000,000.000 (Sumber: Hasil perhitungan penulis)

Tabel 4.26 Arus Kas setelah Perencanaan Keuangan Arus Kas

Pendapatan per bulan per tahun

Pak Albert Rp. 15,000,000.00 Rp. 180,000,000.00 Ibu Albert Rp. 5,000,000.00 Rp. 60,000,000.00 Total Pendapatan Rp. 20,000,000.00 Rp. 240,000,000.00

Investasi per bulan per tahun

Reksadana Campuran Rp. 6,230,000.00 Rp. 74,760,000.00 Reksadana Saham Rp. 1,750,000.00 Rp. 21,000,000.00 Total Investasi Rp. 7,980,000.00 Rp. 95,760,000.00

Pengeluaran per bulan per tahun

Asuransi Rp. 920,000.00 Rp. 11,040,000.00 Rumah Tangga Rp. 1,500,000.00 Rp. 18,000,000.00 Gaji Pembantu Rp. 450,000.00 Rp. 5,400,000.00 Gaji Suster Rp. 550,000.00 Rp. 6,600,000.00 Listrik Rp. 450,000.00 Rp. 5,400,000.00 Air Rp. 150,000.00 Rp. 1,800,000.00 Telpon Rp. 200,000.00 Rp. 2,400,000.00 HP dan Flexi Rp. 1,000,000.00 Rp. 12,000,000.00 Bensin Rp. 1,600,000.00 Rp. 19,200,000.00 Perawatan Mobil Rp. 700,000.00 Rp. 8,400,000.00 Pakaian Rp. 2,000,000.00 Rp. 24,000,000.00 Hiburan Rp. 800,000.00 Rp. 9,600,000.00 Pribadi Pak Albert Rp. 700,000.00 Rp. 8,400,000.00 Pribadi Ibu Albert Rp. 1,000,000.00 Rp. 12,000,000.00 Total Pengeluaran Rp. 12,020,000.00 Rp. 144,240,000.00 Disposable Income Rp. - Rp. - (Sumber: Hasil perhitungan penulis)

Gambar 4.1 Neraca Setelah Perencanaan Keuangan Neraca Setelah Perencanaan Keuangan

Kas di tangan Tabungan BCA Deposito BII

Deposito Eksekutif Reksadana Pasar uang Reksadana Campuran Reksadana Saham Nissan Xtrail 2004 Honda City 2003 Rumah

Gambar 4.2 Arus Kas Setelah Perencanaan Keuangan Arus Kas Setelah Perencanaan Keuangan

Reksadana Campuran Reksadana Saham

Gambar 4.3 Pengeluaran Setelah Perencanaan Keuangan Pengeluaran Setelah Perencanaan Keuangan

Asuransi Rumah Tangga Gaji Pembantu Gaji Suster Listrik

Air Telpon HP dan Flexi Bensin Perawatan Mobil

Pakaian Hiburan Pribadi Pak Albert Pribadi Ibu Albert