Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015|

perpajakan.studentjournal.ub.ac.id 1 PENDAPATAN ASLI DAERAH

(Studi Pada Penerimaan Pajak Hotel di Kota Batu)

Irma Afrina Masniari Hutagaol Mochammad Al Musadieq

Tri Henri Sasetiadi

PS Perpajakan, Jurusan Administrasi Bisnis, Fakultas Ilmu Administrasi, Universitas Brawijaya 115030401111014@mail.ub.ac.id

ABSTRACT

Background of this study are to determine the percentage of hotel tax, hotel tax contributions, efectivenees hotel tax and hotel tax growth rate of the original income. Researchers hope to provide benefits for the city government, especially the Department of Revenue Batu. Based on the results of this study concludes that Contributions are produced with an average percentage of the admission revenue is at 11.42%. Contribution resulting from the average are classified in the ratio from 10.00 to 20.00 group of the less. Effectiveness of hotel tax revenue each year from 2010- 2014 to PAD always increased and reached the category of very effective. The rate of growth of hotel tax revenue to the Local Revenue five (5) consecutive years from 2010-2014 has increased very significantly.

Keyword: Increased income areas, the effectiveness, contribution of tax hotel revenue generated, and the rate of growth.

ABSTRAK

Studi latar belakang penelitian ini dilakukan untuk menentukan persentase pajak hotel, kontribusi pajak hotel, pajak hotel dan efectivenees tingkat pertumbuhan pajak hotel dari pendapatan asli. Para peneliti berharap dapat memberikan manfaat bagi pemerintah kota, khususnya Dinas Pendapatan Batu. Berdasarkan hasil penelitian dapat disimpulkan bahwa Kontribusi diproduksi dengan persentase rata-rata pendapatan tiket masuk di 11,42%. Kontribusi yang dihasilkan dari rata-rata diklasifikasikan dalam rasio 10,00-20,00 termasuk dalam kriteria kurang. Efektivitas penerimaan pajak hotel setiap tahun dari 2010-2014 untuk PAD selalu meningkat dan mencapai kategori sangat efektif. Laju pertumbuhan penerimaan pajak hotel ke Pendapatan Daerah lima (5) tahun berturut-turut 2010-2014 mengalami peningkatan yang sangat signifikan.

Kata Kunci : Daerah Peningkatan pendapatan, efektivitas, kontribusi pendapatan hotel pajak yang dihasilkan, dan tingkat pertumbuhan.

PENDAHULUAN

Negara Indonesia menyelenggarakan pemerintah dan pembangunan nasional dalam mencapai masyarakat yang adil, makmur. Dalam rangka penyelenggaraan pemerintahan, Negara Republik Indonesia di bagi atas provinsi, kabupaten dan kota. Pada tiap-tiap daerah mempunyai hak dan kewajiban dalam mengatur dan mengurus sendiri urusan pemerintahannya untuk meningkatkan efisiensi dan efektivitas penyelenggaraan pemerintah dan pelayanan kepada masyarakat.

Pajak merupakan salah satu sumber penerimaan negara yang mempunyai peranan penting dalam pembangunan dilaksanakan secara terus-menerus dan berkesinambungan.

Ditinjau dari fungsinya pajak mempunyai peranan yang sangat penting dalam pelaksanaan fungsi negara/pemerintahan, baik dalam fungsi alokasi, destribusi, stabilisasi, regulasi maupun kombinasi antara keempatnya. fungsi tersebut dapat disimpulkan bahwa pada hakikatnya menurut (Rosdiana & Tarigan 2005:39).

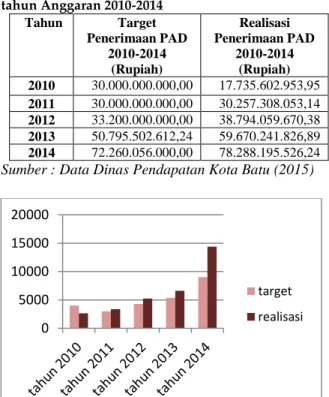

Tabel 1 Target dan Realisasi Penerimaan Asli Daerah tahun Anggaran 2010-2014

Tahun Target Penerimaan PAD

2010-2014 (Rupiah)

Realisasi Penerimaan PAD

2010-2014 (Rupiah) 2010 30.000.000.000,00 17.735.602.953,95 2011 30.000.000.000,00 30.257.308.053,14 2012 33.200.000.000,00 38.794.059.670,38 2013 50.795.502.612,24 59.670.241.826,89 2014 72.260.056.000,00 78.288.195.526,24 Sumber : Data Dinas Pendapatan Kota Batu (2015)

Gambar 2 Grafik Penerimaan Pajak Hotel Kota Batu Tahun Anggaran 2010-2014

Sumber : Data Dinas Pendapatan Kota Batu (2015) 0

5000 10000 15000 20000

target realisasi

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015|

perpajakan.studentjournal.ub.ac.id 2 Berdasarkan Grafik diatas tentang

penerimaan pajak hotel di Kota batu, di ketahui dalam tahun 2010-2014 terjadi peningkatan setiap tahunnya, tetapi pada tahun 2010 pencapaian realisasi dari target yang dianggarkan tidak tercapai, realisasi yang diperoleh pajak hotel lebih rendah dari target yang dianggarkan pemerintah Kota Batu. Pada tahun 2011 sampai tahun 2014 mengalami peningkatan secara signifikan. Peningkatan penerimaan dari sektor pajak akan mengakibatkan bertambahnya sumber pendapa- tan daerah Kota Batu. Melihat perkembangan pajak hotel belakangan ini dapat dikatakan bahwa pajak daerah merupakan salah satu sumber Pendapatan Asli Daerah yang potensial untuk ditingkatkan jumlah penerima-annya.

Berdasarkan uraian diatas, maka pene- litian penerimaan pajak hotel yang khususnya dilakukan Dispenda Kota Batu sebagai sumber Pendapatan Asli Daerah (PAD). Maka penelitian ini mengambil judul :“ANALISIS EFEKTIVITAS PENERIMAAN PAJAK HOTEL SEBAGAI

PENINGKATAN PENDAPATAN ASLI

DAERAH”.

TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Perpajakan a. Pengertian Pajak

Pajak adalah “iuran rakyat pada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum” Soemitro dalam Mardiasmo (2011: 1).

b. Fungsi Pajak

Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan Undang-undang. (Pasal 23A UUD 1945). Hal ini memiliki arti dahwa di Indonesia suatu pugutan harus berdasarkan Undang- undang, yang lebih lanjut berarti harus mendapatkan persetujuan lebih dahulu dari DPR. Pajak memiliki fungsi sebagai berikut menurut (Mardiasmo, 2008 : 1):

a. Fungsi penerimaan (butgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pen-geluaran- pengeluarannya.

b. Fungsi mengatur (regulered)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, artinya pajak dapat digunakan pemerintah sebagai alat untuk menjalankan perannya. Peran pemerintah dalam arti luas adalah mengatur kegiatan prosedur dan konsumen mencapai tujuan masing- masing.

c. Jenis Pengaplikasian Pajak

Dalam hukum pajak terdapat pengklasi- fikasian jenis-jenis pajak, yang dibagi menjadi golongan-golongan besar menurut (Tachjan 2009:5). Pengklasifikasian pajak yang dibedakan berdasarkan golongan, sifat dan lembaga pemungutan sebagai berikut:

a. Menurut Golongan

Menurut golongan pajak dibagi menjadi:

1. Pajak langsung 2. Pajak tidak langsung b. Menurut Sifatnya

1. Pajak subjektif (bersifat perorangan) 2. Pajak objektif (besifat kebendaan)

Menurut lembaga pemungut pajak dibagi menjadi :

1. Pajak Pusat

Pajak pusat merupakan pajak yang harus dipungut oleh pemerintah pusat yang menyelenggarakannya dilaksanakan oleh Kementerian Keuangan dan hasilnya akan digunakan untuk pembiayaan rumah tangga negara pada umumnya.

2. Pajak daerah

Pajak daerah merupakan pajak yang dipungut oleh pemerintah daerah seperti provinsi, kabupaten, maupun kotamadya berdasarkan peraturan daerah masing- masing dan hasilnya untuk pembiayaan rumah tangga masing-masing daerah.

1. Pajak Hotel a. Objek Pajak Hotel

Objek Pajak Hotel adalah pelayanan yang disediakan oleh hotel dengan pembaya- ran, termasuk pelayanan sebagaimana di bawah ini yang disediakan hotel dengan pembayaran termasuk (Sunarto, 2005 : 33):

a. Fasilitas penginapan atas fasilitas tinggal jangka pendek. Dalam pengertian rumah penginapan termasuk rumah kos dengan jumlah kamar sepuluh atau lebih yang menyediakan fasilitas seperti rumah penginapan. Fasilitas penginapan- /fasilitas tinggal jangka pendek antara lain : gubuk pariwisata (cottage), motel, wisma pariwisata, pesanggrahan (hostel), losmen, dan rumah penginapan menurut .

b. Fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu hotel, bukan untuk umum. Fasilitas olahraga dan hiburan dan antara lain pusat kebugaran (fitness center), kolam renang, tenis, golf karaoke, pub, diskotik, yang disediakan atau dikelola hotel.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015|

perpajakan.studentjournal.ub.ac.id 3 Penghitungan Pajak Hotel

Dasar Pengenaan Pajak Hotel

Menurut (Sunarto, 2005:36) dasar pengenaan Pajak Hotel yakni jumlah pembayaran yang dilakukan kepada hotel. Jika pembayaran dipengaruhi oleh hubungan istimewa, harga jual atau penggantian dihitung atas dasar harga pasar wajar pada saat pemakaian jasa hotel, baik langsung atau tidak langsung, berada dibawah pemilik atau penguasaan orang pribadi atau badan yang sama.

1. Tarif Pajak Hotel

Tarif pajak Hotel menurut (Sunarto, 2005 : 36) ditetapkan paling tinggi sebesar 10% dan ditetapkan dengan peraturan daerah kabupaten/kota Batu dengan kondisi masing- masing daerah kabupaten/kota. Dengan demikian, setiap daerah kabupaten/kota diberi kewenangan untuk menetapkan besarnya tarif pajak yang mungkin berbeda dengan kabupaten/kota lainnya, asal tidak lebih dari 10%.

2. Perhitungan Pajak Hotel

Besarnya pokok Pajak Hotel menurut (Sunarto, 2005 : 36) yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Secara umum perhitungan Pajak Hotel adalah sesuai dengan rumus berikut :

Tabel 2 Rumus Penghitungan Pajak Hotel

Sumber : (Sunarto, 2005 : 36).

METODE PENELITIAN Jenis Penelitian

Sesuai dengan rumusan masalah dan tujuan penelitian yang ditetapkan, jenis penelitian yang digunakan adalah deskriptif kuantitatif. Penelitian deskriptif yaitu mendiskripsikan apa-apa yang saat ini berlaku, dimana yang didalamnya terdapat upaya deskripsikan, mencatat, analisis dan menginterprestasikan kondisi-kondisi yang sekarang ini terjadi atau ada (Mardalis, 2008 :26).

Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data (Sugiyono, 2008:224) Teknik yang dilakukan adalah :

1. Wawancara 2. Dokumentasi

a. Data target dan realisasi penerimaan pajak hotel 2011-2014.

PAD Kota Batu tahun 2011-2014.

c. Data wajib pajak hotel Kota Batu tahun 2011-2014.

Metode Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah metode time series.

Metode analisis data yang digunakan dalam menganalisis setiap aspek-aspek yang dibutuhkan yaitu statistik deskriptif kuantitatif, kontribusi, tingkat efektivitas.

1. Analisis Statistik Deskriptif Kuantitatif 2. Analisis Kontribusi

Sumber : (Halim, 2004:163).

3. Analisis Tingkat Efektifitas

Efektifitas menurut Mardiasmo (2004 :134) adalah mengukur hubungan antar hasil pungutan suatu pajak dengan potensi pajak itu sendiri. Sedangkan efektivitas pajak hotel adalah mengukur potensi yang diperoleh atau dihasilkan pajak hotel.

Tabel 3 Efektifitas Pajak Hotel

4. Analisis Laju Pertumbuhan Sumber : (Mardiasmo, 2004 :134).

4. Analisis Laju Pertumbuhan

Perhitungan laju pertumbuhan penerimaan pajak hotel dapat menggunakan rumus sebagai berikut (Arsyad, 2004 : 17) :

Keterangan :

GX : Laju pertumbuhan pajak hotel pertahun Xt : Realisasi penerimaan pajak hotel pada tahun tertentu

X (t – 1): Realisasi penerimaan pajak hotel pada tahun sebelumnya.

Berdasarkan laju pertumbuhan penerimaan pajak hotel dapat diketahui sejauh mana perkembangan pajak hotel berdasarkan presentasi yang diketahui.

HASIL DAN PEMBAHASAN Penyajian Data

Penerimaan Pajak Hotel Kota Batu Tahun Anggaran 2010-2014

Tabel 4 Data Target dan Realisasi Komponen Pajak Hotel Kota Batu Tahun Anggaran 2010-2014

Tahun Target Penerimaan Pajak Hotel (Rupiah)

Realisasi Penerimaan Pajak Hotel

(Rupiah)

Persen tase (%)

2010 4.000.000.000,00 2.674.675.976,00 66,87 2011 3.000.000.000,00 3.365.076.772,00 112,17 2012 4.300.000.000,00 5.244.491.392,00 121,96 2013 5.359.000.000,00 6.592.700.658,00 123,02 Pajak Terutang = Tarif Pajak x Dasar

Pengenaan Pajak

= Tarif Pajak x Jumlah Pembayaran yang Dilakukan Kepada Hotel

𝑃𝑠 = 𝑋𝑛

𝑌𝑛x 100% 𝑃𝑠 = 𝑋𝑛

𝑍𝑛x 100%

Realisasi penerimaan pajak hotel Efektifitas pajak hotel = target penerimaan

pajak ℎ𝑜𝑡𝑒𝑙

GX = 𝑋𝑡 –𝑋 (𝑡 −1 )

𝑋 (𝑡−1 ) x 100%

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015|

perpajakan.studentjournal.ub.ac.id 4 2014 9.025.000.000,00 14.390.391.081,00 159,45

Rata-rata 116,69

Sumber : Dinas Pendapatan Kota Batu (2015)

Analisis Data Analisis Kontribusi Penerimaan Pajak Hotel Terhadap Pajak Daerah Kota Batu Tahun Anggaran 2010-2014

Kontribusi pajak hotel terhadap pajak daerah di Kota Batu pada tahun 2010 mencapai 28,06%. Tahun 2011 kontribusi pajak hotel terhadap pajak daerah di Kota Batu hanya mencapai 17,34%. Besar kontribusi pajak hotel terhadap pajak daerah Kota Batu tahun 2012 mencapai 18,60%. Pada tahun 2013 terjadi penurunan yang hanya mencapai 14,69% ini dikarenakan penerimaan pajak daerah jauh lebih tinggi dari penerimaan pajak hotel sehingga menghasilkan kontribusi yang lebih kecil. Pada tahun 2014 penerimaan pajak hotel mengalami peningkatan tertinggi dalam kurun waktu 5 (lima) tahun yaitu antara tahun 2010-2014 maka hal ini memberikan pengaruh yang cukup pada penerimaan daerah Kota Batu yaitu mencapai 22,91%. Rata-rata realisasi penerimaan pajak hotel terhadap realisasi penerimaan pajak daerah memeberikan kontribusi sebesar 15,58%. 5 (lima) tahun terakhir dari 2010-2014 dari hasil rata-rata hanya dapat memberikan kontribusi yang kurang .

Analisis Efektifitas Pajak Hotel Kota Batu Tahun Anggaran 2010-2014

Tingkat persentase efektivitasnya dari tahun 2010 kurang efektif karena masih dibawah 100%, tetapi pada tahun berikutnya 2011-2014 hasilnya sangat efektif berada diatas 100%.

Persentase tertinggi ada pada tahun 2014 dan persentase terendah ada pada tahun 2010.

Berdasarkan rata-rata efektivitas penerimaan pajak hotel periode tahun 2010-2014 mencapai 116,69%, besar rata-rata tingkat efektifitas tersebut berada pada kriteria sangat efektif. Hal ini membuktikan pemerintah Kota Batumampu melaksanakan pemungutan pajak hotel secara efektif.

Analisis Laju Pertumbuhan Pajak Hotel Kota Batu Tahun Anggaran 2010-2014

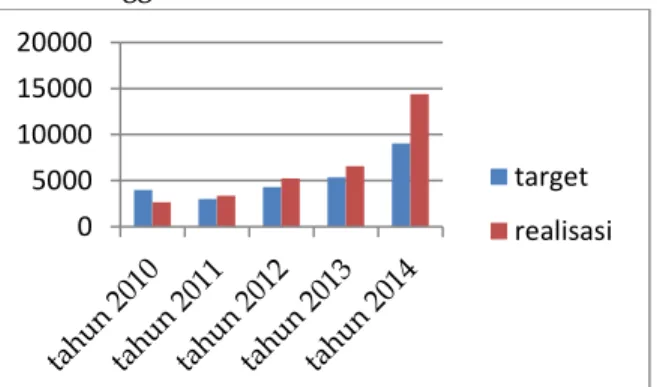

Gambar 3 Perkembangan Penerimaan Pajak Hotel tahun 2010-2014

Sumber : Data Diolah (2015)

Tabel 5 Laju Pertumbuhan Pajak Hotel dari Tahun 2010-2014

Tahun

Realisasi Penerimaan Pajak Hotel (Rupiah)

Perubahan (Rupiah)

Persenta se (%)

2010 2.674.675.976,00 0

2011 3.365.076.772,00 690.400.796,00 25,81%

2012 5.244.491.392,00 1.879.414.620,00 55,85%

2013 6.592.700.658,00 1.348.209.266,00 25,70%

2014 14.390.391.081,00 7.797.690.423,00 118,27%

Rata- rata

32.267.335.879,00 11.715.715.105,00 45,12%

Sumber : Data Diolah (2015)

Laju pertumbuhan dalam kurun waktu 5 (lima) tahun ini mengalami fluktuatif. Dari tahun 2010 hingga tahun 2012 mengalami peningkatan yaitu dari persentase 0,00%, 25,81% hingga 55,85%, tetapi pada tahun 2013 mengalami penurunan menjadi 27,70%. Hasil dari laju pertumbuhan ini tidak mempengaruhi target yang dianggarkan tetap tercapai. Laju pertumbuhan yang paling tinggi yaitu dapat dicapai pada tahun 2014 sebesar 118,27%. Dari hasil lajur pertumbuhan pajak hotel dapat dihasilkan rata-ratanya yaitu sebesar 45,12%.

Hasil yang diraih pajak hotel setiap tahunnya memberikan pengaruh baik untuk membangun bagi Kota Batu.

KESIMPULAN DAN SARAN Kesimpulan

1. Berdasarkan realisasi penerimaan pajak hotel dalam kurun waktu 5 (lima) tahun periode 2010-2014 maka rata-rata penerima- an pajak hotel terhadap PAD adalah sebesar Rp 5.134.927.044,20 dan realisasi penerimaan PAD sebesar Rp 44.949.081606,00 dari hasil tersebut kontri- busi yang dihasilkan dengan persentase terhadap penerimaan PAD adalah sebesar 11,42%. Kontribusi yang dihasilkan dari rata-rata tersebut tergolong pada rasio 10,00-20,00 masuk dalam kriteria kurang.

2. Berdasarkan rata-rata efektivitas yang dinilai dari kriteria efektif, penerimaan pajak hotel periode tahun 2010-2014 mencapai lebih dari 100% dengan hasil yang diperoleh 116,69%, besar rata-rata tingkat efektifitas tersebut berada pada kriteria sangat efektif. Periode tahun 2010-2014 menjadi bukti bahwa Pemerintah Kota Batu mampu melaksanakan kinerja yang sangat baik.

3. Laju pertumbuhan dalam kurun waktu 5 (lima) tahun ini mengalami fluktuatif. Dari tahun 2010 hingga tahun 2012 mengalami peningkatan yaitu dari persentase 0,00%, 25,81% hingga 55,85%, tetapi pada tahun 2013 mengalami penurunan menjadi 27,70%. Hasil dari lajur pertumbuhan ini tidak mempengaruhi target yang dianggar- kan tetap tercapai. Laju pertumbuhan yang 0

5000 10000 15000 20000

target realisasi

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015|

perpajakan.studentjournal.ub.ac.id 5 2014 sebesar 118,27%.

Saran

1. Penggalian potensi secara maksimal Bagi Pemerintah Daerah dalam hal Dinas Pendapatan Asli Derah (Dispenda) Kota Batu ini harus melakukan pendataan ulang terhadap wajib pajak dan objek pajak hotel untuk dijadikan sebagai wajib pajak baru.

Memperketat pengenaan sanksi adminis- trasi bagi wajib pajak yang melakukan pelanggaran pajak, karena sanksi ini lebih efektif untuk mengurangi tunggakan pajak hotel. Agar dapat mengurangi masalah ketergantungan pemerintah daerah yang besar terhadap Dana Alokasi Umum, maka pemerintah daerah diharapkan dapat terus menggali sumber-sumber pendapatan dari pajak daerah dengan terus mengoptimal- kan pemberdayaan sumberdaya yang dimiliki, untuk dapat meningkatkan penda- patan daerah, baik secara intensifikasi maupun ekstensifikasi sehingga ketergan- tungan pemerintah daerah terhadap Dana Alokasi Umum lebih kecil dan diharapkan pemerintah daerah berkonsentrasi terhadap pelaksanaan otonomi daerah yang akan mewujudkan kemandirian daerah.

2. Meningkatkan kerjasama dengan instansi lain (pihak ketiga) berguna untuk mendapatkan data mengenai potensi wajib pajak hotel baru. Dinas Pendapatkan dapat melakukan kerjasama dengan Dinas Perijinan Kota Batu, karena untuk memulai suatu usaha perhotelan harus memiliki ijin dari Dinas Perijinan.

3. Meningkatkan pengawasan terhadap wajib pajak hotel dengan cara monitoring- evaluasi-cek lapangan. Misalnya dengan cara pengecekan pembukuan yang dilakukan oleh pengelola hotel agar tidak ada manipulasi data yang dilaukan wajib pajak.

4. Pemerintah Kota Batu perlu memberikan dukungan berupa pemberian fasilitas- fasilitas pendukung keberadaan hotel yang ada dan memberikan pedoman jalan yang jelas digunakan untuk mempermudah dalam mengakses tempat penginapan.

5. Dinas Pendapatan Daerah disarankan untuk meningkatkan frekuensiannya dalam melakukan sosialisasi mengenai pajak daerah serta perundang-undangan kepada wajib pajak untuk meningkatkan pemahaman, kepatuhan, serta kesadaran akan pentingnya pajak hotel, hal ini dapat memaksimalkan penerimaan pajak hotel ditahun-tahun berikutnya sehingga tercipta laju pertumbuhan penerimaan pajak yang positif.

Arsyad Lincolin. 2004 . “Ekonomi Pembanguan”.

STIE YKPN. Yogyakarta.

Badan Pusat Statistika. 2015 .Luas Kecamatan dan Jumlah Penduduk, Kota Batu.

Halim, Abdul. 2004, Manajemen Keuangan Daerah. Edisi Revisi, UPP YKPN, Jakarta.

Mardalis. 2008. Metode Penelitian Suatu Pendekatan Proposal, PT. Bumi Aksara, Jakarta.

Mardiasmo. 2008, Perpajakan, Penerbit Andi, Yogyakarta.

Mardiasmo. 2011, Perpajakan, Penerbit Andi, Yogyakarta.

Republik Indonesia, Peraturan Pemerintah UUD pasal 23 A Tentang Pengertian Pajak.

Dinas Pendapatan Daerah. 2015. Peraturan Dinas Pendapatan Daerah Kota Batu. Kota Batu.

http://www.kotabatu.go.id (diakses pada 15 oktober 2014) Dinas Pendapatan Daerah.

Rosdiana Haula dan Rasin Tarigan. 2005.

“Perpajakan Teori dan Aplikasi”, Raja Grafindo Persada, Jakarta.

Sunarto, 2005, Pajak dan Retribusi Daerah, Amus Yogyakarta dan Citra Pustaka, Yogyakarta.

Sugiyono. 2008, “Metode Penelitian Kuantitatif Kualitatif dan R&D”, Alfabeta, Bandung.

Tachjan. 2009, Implementasi Kebijakan Publik, AIPI Bandung, Bandung.