1 BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Peramalan (forecasting) merupakan suatu kegiatan untuk mengetahui apa yang akan terjadi di masa yang akan datang menggunakan dan mempertimbangkan data dari masa lampau. Ketepatan secara mutlak dalam memprediksi suatu peristiwa adalah tidak mungkin dicapai. Oleh karena itu, ketika tidak dapat melihat kejadian yang akan datang secara pasti, diperlukan waktu dan biaya yang besar agar mereka dapat memiliki kekuatan dalam menghadapi masa yang akan datang.

Peramalan merupakan alat bantu yang penting dalam sebuah perencanaan yang efektif. Dalam lingkungan perusahaan, peramalan kebanyakan digunakan untuk mengestimasi dan memprediksi permintaan yang akan datang guna memperkirakan jumlah dan jenis apa saja yang diproduksi oleh perusahaan.

2

Metode peramalan kualitatif biasanya menggunakan pendapat para ahli untuk memperkirakan kejadian atau peristiwa di masa yang akan datang, sehingga hasil yang diperoleh sangat subjektif. Metode ini digunakan ketika data di waktu lampau sulit diperoleh, memerlukan waktu yang banyak, dan biaya yang digunakan sangat mahal.

Sedangkan metode peramalan kuantitatif sangat beragam dan setiap metode memiliki sifat, ketepatan, dan biaya tertentu yang harus dipertimbangkan dalam memilih metode tertentu. Metode ini formal didasarkan atas prinsip statistik yang memiliki ketepatan tinggi atau dapat meminimumkan kesalahan, lebih sistematis, dan lebih populer dalam penggunaan. Untuk menggunakan metode ini terdapat tiga kondisi yang harus dipenuhi, yaitu tersedia informasi tentang masa lampau, informasi tersebut dapat dikuantitatifkan dalam bentuk data numerik, dan dapat diasumsikan bahwa beberapa aspek pola masa lalu akan terus berlanjut di masa yang akan datang. Metode kuantitatif ini dapat dikelompokkan menjadi dua macam, yaitu metode kausal dan model deret berkala.

menghasilkan suatu pola peramalan. Adapun metode-metode peramalan yang termasuk kelompok model deret berkala adalah Proses Rata-rata Bergerak Sederhana, Proses Rata-rata Bergerak Terpusat, Proses Rata-rata Bergerak Tertimbang, Model Penghalusan Eksponensial, Proses rata-rata Bergerak Ganda, dan lain-lain.

Kelemahan metode-metode peramalan deret berkala di atas tidak dapat meramalkan suatu data runtun waktu yang mempunyai efek kecendrungan (trend)

dan musiman (seasonal). Untuk mengatasi hal tersebut muncullah metode dekomposisi. Metode ini didasarkan pada kenyataan bahwa apa yang telah terjadi akan berulang kembali dengan pola yang sama. Perubahan suatu hal itu biasanya mempunyai pola yang agak kompleks, misalnya ada unsur trend, musiman, siklus, maupun perubahan-perubahan yang bersifat acak. Analisis maupun peramalan secara sekaligus biasanya tidak mudah, sehingga menurut Luthfia (Subagyo, 1989) diadakan dekomposisi (pemecahan) kedalam empat pola perubahan sebagai berikut.

1. Kecendrungan (trend)

2. Fluktuasi Musiman (seasonal) 3. Fluktuasi Siklus (Cyclikal)

4. Perubahan-perubahan yang bersifat acak (Irregular)

Beberapa metode dekomposisi telah digunakan dan dikembangkan, antara lain:

1. Metode Dekomposisi Klasik

4

a. Metode Dekomposisi Aditif

Metode ini digunakan ketika model dari suatu data runtun waktu menunjukkan variasi musiman yang konstan. Model dari metode dekomposisi aditif adalah

Xt = St + Tt + Ct + It (1.1) dengan Xt : Nilai runtun waktu (data aktual) pada periode t,

St : Komponen (atau indeks) musiman pada periode t,

Tt : Komponen trend pada periode t,

Ct : Komponen siklus pada periode t, dan

It : Komponen kesalahan pada periode t. b. Metode Dekomposisi Multiplikatif

Metode ini digunakan ketika model dari suatu data runtun waktu menunjukkan peningkatan atau penurunan variasi musiman. Model dari metode dekomposisi multiplikatif adalah

Xt = St× Tt× Ct× It (1.2) dengan Xt : Nilai runtun waktu (data aktual) pada periode t,

St : Komponen (atau indeks) musiman pada periode t,

Tt : Komponen trend pada periode t,

Ct : Komponen siklus pada periode t, dan

It : Komponen kesalahan pada periode t. 2. Metode Census II

dikembangkan pada tahu 1955. Salah satu metode yang sering digunakan oleh berbagai instansi pemerintah dan perusahaan-perusahaan di Amerika Serikat dan negara-negara lain adalah metode X-11. Metode X-11 digunakan untuk menghilangkan efek musiman pada data runtun waktu bulanan atau kuartalan. Metode ini menggunakan beberapa jenis rata-rata bergerak untuk mengestimasi komponen musiman.

Seiring berjalannya waktu, metode X-11 ini telah dikembangkan menjadi metode X-11ARIMA oleh Dagum untuk mengatasi kelemahan metode 11 ketika terjadi revisi besar-besaran pada data. Metode X-11ARIMA ini terdiri dari perluasan data runtun waktu yang diberikan oleh peramalan model ARIMA dan penggunaan metode X-11 untuk data runtun waktu yang diperluas tersebut. Namun, ketika data ditambahkan dengan data perluasan, tingkat konsistensi peramalan dengan metode X-11ARIMA justru lebih rendah, maka pada tahun 1995 David F. Findley dan kawan-kawan dari Biro Sensus Amerika Serikat telah memperkenalkan metode X-12ARIMA sebagai perkembangan baru dari X-11ARIMA untuk mengatasi masalah tersebut.

6

1.2Batasan Masalah

Pada pembahasan tugas akhir ini penulis membatasi permasalahan sebagai berikut.

1. Materi pembahasan hanya membahas dekomposisi secara multiplikatif.

2. Aplikasi permasalahan yang dibahas pada studi kasus adalah data jumlah penumpang pada penerbangan internasional di bandara Soekarno Hatta pada bulan Januari 2006 – Desember 2010.

1.3Rumusan Masalah

Berdasarkan latar belakang di atas, permasalahan dalam tugas akhir ini dapat dirumuskan sebagai berikut.

1. Bagaimana memisahkan komponen trend-siklus, musiman, dan irregular pada runtun waktu dengan menggunakan metode dekomposisi X-12ARIMA untuk data jumlah penumpang pada penerbangan internasional di bandara Soekarno Hatta?

2. Bagaimana data hasil ramalan tiga bulan ke depan menggunakan metode dekomposisi X-12ARIMA untuk data jumlah penumpang pada penerbangan internasional di bandara Soekarno Hatta?

1.4Tujuan Penulisan

1. Untuk mengkaji bagaimana cara memisahkan komponen trend-siklus, musiman, dan irregular pada runtun waktu dengan menggunakan metode dekomposisi X-12ARIMA untuk data jumlah penumpang pada penerbangan internasional di bandara Soekarno Hatta.

2. Mengetahui data hasil ramalan tiga bulan ke depan menggunakan metode dekomposisi X-12ARIMA untuk data jumlah penumpang pada penerbangan internasional di bandara Soekarno Hatta.

1.5Manfaat Penulisan

Adapun manfaat dari penulisan tugas akhir ini terbagi menjadi dua, yaitu: 1. Teoritis

Secara teoritis tugas akhir ini membahas tentang konsep-konsep runtun waktu, baik metode Box-Jenkins maupun metode dekomposisi, sehingga bisa memberikan manfaat sebagai bahan rujukan untuk pengembangan pembahasan tentang runtun waktu di masa yang akan datang. Khususnya tentang metode dekomposisi X-12ARIMA dan pemisahan komponen-komponen dalam runtun waktu.

2. Praktis

34 BAB III

METODE DEKOMPOSISI X-12ARIMA

3.1 Pendahuluan

Analisis runtun waktu merupakan salah satu analisis statistik yang digunakan untuk mempelajari data dalam satu periode tertentu. Secara umum analisis runtun waktu digunakan untuk tujuan prediksi atau peramalan data, walaupun secara lebih detil Chatfield et al. (1984) (Panuju, D. R. et al, 2009) menyatakan bahwa fungsi analisis runtun waktu tidak hanya untuk prediksi dan peramalan tetapi juga untuk mendeskripsikan data serta untuk mengontrol sistem secara optimum.

Data-data lingkungan yang dipengaruhi oleh iklim seperti curah hujan, kadar CO2, udara, dan kondisi vegetasi merupakan data yang dipengaruhi oleh musim.

Namun, pernyataan tersebut perlu dibuktikan dengan data empiris dan pengujian yang sahih. Untuk mempelajari data runtun waktu tersebut dibutuhkan teknik analisis yang mempertimbangkan penyesuaian musim. Menurut Pezzuli et al.

(Panuju, D. R. et al, 2009) prosedur X-l2ARIMA merupakan teknik terkini untuk analisis data runtun waktu dengan penyesuaian musiman.

aditif dan multiplikatif. Model yang umum digunakan adalah dekomposisi multiplikatif.

Metode dekomposisi X-12ARIMA dikembangkan oleh David F. Findley dan kawan-kawan dari Biro Sensus Amerika Serikat (1995) sebagai versi terbaru dari metode X-11ARIMA yang dikembangkan oleh Dagum dari lembaga statistik Kanada (1978). Metode ini dilakukan melalui langkah-langkah sebagai berikut (National Statistic, 2007).

1. Data runtun waktu dimodifikasi untuk mendefinisikan penyesuaian sebelumnya (prior adjustment);

2. Metode tersebut mencocokkan suatu model regresi-ARIMA ke dalam suatu model runtun waktu dengan tujuan: mendeteksi dan menyesuaikan data pencilan dan efek lainnya; untuk memperbaiki peramalan dan penyesuaian musiman; dan mendeteksi dan mengestimasi komponen-komponen tambahan seperti efek-efek kalender.

3. Metode ini kemudian menggunakan serangkaian rata-rata bergerak untuk menguraikan suatu runtun waktu tertentu ke dalam tiga komponen. Hal tersebut dilakukan dalam tiga iterasi, didapatkan berturut-turut tiga estimasi yang lebih baik untuk masing-masing komponen. Selama iterasi ini berlangsung nilai ekstrim (extreme values) teridentifikasi dan tergantikan. 4. Jarak yang lebar dari suatu statistik diagnostik (diagnostic statistics) akan

36

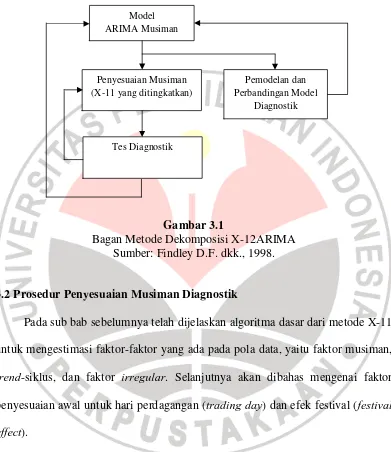

[image:10.595.118.509.171.623.2]Metode dekomposisi X-12ARIMA dapat dideskripsikan dengan bagan berikut.

Gambar 3.1

Bagan Metode Dekomposisi X-12ARIMA Sumber: Findley D.F. dkk., 1998.

3.2 Prosedur Penyesuaian Musiman Diagnostik

Pada sub bab sebelumnya telah dijelaskan algoritma dasar dari metode X-11 untuk mengestimasi faktor-faktor yang ada pada pola data, yaitu faktor musiman,

trend-siklus, dan faktor irregular. Selanjutnya akan dibahas mengenai faktor penyesuaian awal untuk hari perdagangan (trading day) dan efek festival (festival effect).

Metode ini telah dikembangkan di Biro Pusat Statistik untuk mengestimasi pergerakan dari hari perdagangan dan efek festival. Analisis data runtun waktu dimulai dengan mengestimasi efek dari keduanya. Estimasi perhitungan awal digunakan untuk penyesuaian awal dari data, penyesuaian data asli ini selanjutnya dianalisis menggunakan metode penyesuaian musiman seperti yang telah dibahas

Model ARIMA Musiman

Penyesuaian Musiman (X-11 yang ditingkatkan)

Tes Diagnostik

Pemodelan dan Perbandingan Model

sebelumnya. Efek-efek bulanan atau quarteran ini diestimasi dari faktor irregular,

pada bulan yang sama, dan selanjutnya faktor musiman, kemudian faktor trend.

[image:11.595.106.519.190.631.2]Seperti terlihat pada Gambar berikut.

Gambar 3.2

Skema Langkah-langkah X-11ARIMA dan X-12ARIMA Sumber: Biro Pusat Statistik Israel, 2007.

1. Langkah pertama X-11ARIMA sebelum penyesuaian

Faktor penyesuaian awal untuk efek hari perdagangan dan festival (Pt) diestimasi menggunakan faktor irregular yang didapatkan dari metode penyesuaian musiman pada data asli (Ot).

Estimasi faktor penyesuaian awal (Pt) Langkah Pertama X-11ARIMA pada data asli

Langkah ketiga X-11ARIMA pada data penyesuaian musiman

Langkah kedua X-11ARIMA pada data (O/P)

Faktor Trend-Siklus (CT) yang diperbaiki Faktor Musiman (S) Data Penyesuaian Musiman

(SA)

Faktor Irregular (I)

Langkah pertama X-12ARIMA

38

2. Langkah kedua X-11ARIMA penyesuaian musiman

Efek hari perdagangan dan festival dapat diestimasi dengan membagi data asli sebelum penyesuaian untuk efek ini (Ot) dengan data penyesuaian (Pt). Secara matematis dituliskan sebagai berikut.

( )= / (3.1)

dengan ( ) : penyesuaian awal data asli;

Kemudian estimasi faktor musiman awal didasarkan pada faktor

musiman-irregular (SIt) dengan menghapus komponen trend-siklus awal dari analisis penyesuaian awal data asli. Secara matematis dituliskan sebagai berikut.

= ( )/ (3.2)

Selanjutnya estimasi faktor musiman akhir (SAt). Pada kasus-kasus yang hanya dipengaruhi oleh faktor musiman, faktor musiman akhir diestimasi dengan membagi data asli dengan komponen musiman (St). Secara matematis dituliskan sebagai berikut.

= ( )/ (3.3)

3. Langkah ketiga X-11ARIMA Estimasi faktor trend

Estimasi faktor trend bertujuan untuk untuk menghilangkan pengaruh kerandoman (irregularity) pada data penyesuaian musiman dan mengilustrasikan perkembangan dari data.

3.3 Metode Dekomposisi X-12ARIMA

Metode X-12ARIMA merupakan salah satu metode yang digunakan untuk mendekomposisi faktor-faktor yang ada pada pola data. Seperti halnya metode X-11ARIMA, metode ini terdiri dari perluasan data runtun waktu yang diberikan oleh peramalan model ARIMA dan penggunaan metode X-11 yang ditingkatkan untuk data runtun waktu yang diperluas tersebut.

Proses X-12ARIMA dalam kasus sederhana atau tidak mengandung efek kalender dalam data runtun waktu mengikuti langkah-langkah yaitu setelah terpilih model ARIMA yang sesuai dengan data, dilakukan peramalan kemudian hasil perluasan data didekomposisi dengan menggunakan metode X-11 yang ditingkatkan. Jika terdapat efek kalender dalam suatu data runtun waktu, maka sebelum melakukan estimasi ARIMA efek kalender harus dihilangkan dari data runtun waktu tersebut.

Untuk mengecek apakah suatu data runtun waktu mengandung efek kalender (trading day) atau tidak, digunakan uji F dari analisis varians (Shiskins, 1967). Dengan:

a. Hipotesis:

H0 : = . . . =

H1 : Paling sedikit ada satu tanda “=” yang berbeda.

atau

H0: Data runtun waktu mengandung variasi efek kalender

40

b. Statistik Uji:

= /Σ( − 1)/( − 1)

dengan

Ay : jumlah kuadrat-kuadrat dari sumber variasi antar kelompok;

(k – 1) : derajat kebebasan dari Ay;

Dy : jumlah kuadrat-kuadrat dari sumber variasi dalam kelompok; Σ( − 1) : derajat kebebasan dari Dy.

c. Kriteria Uji:

Tolak Ho jika Fhitung > FTabel = F( )( !, #)dengan % = ( − 1)dan % = Σ( − 1). Pengujian hipotesis di atas dapat juga diuji dengan menggunakan kriteria

pengujian tolak H0 jika nilai p-value < α pada output program minitab.

3.3.1 Penyesuaian Data terhadap Hari Perdagangan (Trading Day)

Penyesuaian Data terhadap Hari Perdagangan (Trading Day) dilakukan untuk menghilangkan efek kalender. Hal ini diperlukan karena satu bulan tertentu mungkin mempunyai jumlah hari kerja atau hari perdagangan yang tidak sama dengan tahun yang berbeda. Di beberapa perusahaan, faktor ini sangat penting karena akan mempengaruhi tingkat penjualan secara nyata.

bersangkutan. Koefisien yang dihasilkan digunakan sebagai pembagi data asli untuk memperoleh himpunan data yang telah disesuaikan terhadap hari perdagangan. Secara matematis, penyesuaian hari perdagangan bisa dihitung dengan rumus (Rama, 2009).

&' = ('×*++ (3.4)

dengan &' : data hasil penyesuaian ke-t;

(' : data asli ke-t sebelum penyesuaian;

*+ : rata-rata jumlah hari perdagangan seluruh tahun untuk bulan j;

+ : jumlah hari perdagangan untuk bulan j;

3.3.2 Langkah-langkah Metode Dekomposisi X-12ARIMA

Dalam melakukan proses penyesuaian musiman (seasonal adjustment) langkah-langkah dalam metode dekomposisi X-12ARIMA menggunakan metode X-11 yang ditingkatkan (Biro Pusat Statistik Israel, 2007). Adapun langkah-langkah tersebut adalah (1) estimasi awal; (2) estimasi akhir dari komponen musiman; dan (3) estimasi akhir dari komponen trend-Siklus dan irregular.

3.3.2.1 Estimasi Awal

3.3.2.1.1 Estimasi Komponen Trend-Siklus

Estimasi komponen trend-siklus pertama ( '(1)) diperoleh dari penggunaan

rata-rata bergerak 2 × 12 (MA 2 × 12) terhadap data perluasan ( '(1)). Secara matematis dituliskan sebagai berikut.

'

(1)= ,

42

dengan '(1) : komponen trend-siklus pada iterasi pertama;

'(1) : data perluasan.

3.3.2.1.2 Estimasi Komponen Musiman-Irregular

Estimasi Komponen Musiman-Irregular pertama ( '(1)) diperoleh dari

perhitungan rasio antara data perluasan ( ( )) dengan data trend-siklus yang diperoleh dari persamaan (3.5). secara matematis dapat dituliskan sebagai berikut.

'

(1)=

' (1)/

'

(1) (3.6)

dengan '(1) : komponen musiman-irregular pada iterasi pertama.

3.3.2.1.3 Estimasi Komponen Musiman ‘Bias’

Komponen musiman diestimasi dengan menggunakan penghalusan (smoothing) pada komponen musiman-irregular satu bulan sekaligus. Misalkan pertama dilakukan penghalusan pada nilai yang berhubungan dengan bulan Januari kemudian nilai yang berhubungan dengan bulan Februari dan seterusnya.

Untuk mengestimasi komponen musiman awal ( (.)) dari komponen

musiman-irregular ( ( )) digunakan rata-rata bergerak 3 × 3 (MA 3 × 3) pada

setiap bulan secara terpisah. Secara matematis dituliskan sebagai berikut.

'

(0)= ,

3×3( '(1)) (3.7)

dengan '(0) : komponen musiman awal pada iterasi pertama.

100. Kemudian komponen musiman awal ( '(0)) dibuat normal sedemikian sehingga untuk satu tahun observasi, rata-ratanya hampir mendekati 100. Untuk

mencari nilai-nilai komponen musiman awal yang normal ( '(1)) digunakan rumus sebagai berikut.

'

(1)=(Jumlah Bulan×100)

∑ '(0) × '

(0) (3.8)

dengan '(1) : komponen musiman awal yang telah dinormalkan pada iterasi pertama.

Estimasi komponen irregular dengan membagi komponen

musiman-irregular yang diperoleh dari persamaan (3.6) oleh komponen musiman yang telah dinormalkan. Secara matematis dituliskan sebagai berikut.

'

(1)=

' (1)/

'

(1) (3.9)

dengan '(1) : komponen irregular pada iterasi pertama.

Kemudian hitung standar deviasi ( ) pergerakan lima tahun dari estimasi komponen irregular dan uji komponen irregular di pusat tahun dari periode lima tahun terhadap Su dengan menggunakan rumus (Monsell, 1984) sebagai berikut.

'=:' (1) − ;

1:

(3.10)

dengan ' : nilai dari komponen irregular ( '(1)) yang dibandingkan dengan nilai

Sl dan Su;

u1 : rata-rata dari komponen irregular ( '(1)); Su : batas atas untuk (pada umumnya Su = 2,5).

44

1. Untuk data dua tahun pertama, nilai standar deviasi yang digunakan adalah nilai standar deviasi yang diperoleh dari data tiga tahun pertama dari periode lima tahun.

2. Untuk data dua tahun terakhir, nilai standar deviasi yang digunakan adalah nilai standar deviasi yang diperoleh dari data tiga tahun terakhir dari periode lima tahun.

3. Untuk data pada pusat tahun dari pergerakan lima tahun, nilai standar deviasi yang digunakan adalah nilai standar deviasi yang diperoleh dari data keseluruhan (data lima tahun).

Hilangkan nilai Dt yang melebihi Su dan hitung kembali standar deviasi pergerakan lima tahun. Berikan nilai bobot = 0 terhadap nilai Dt yang melebihi Su dan bobot = 1 (bobot penuh) terhadap nilai Dt yang kurang dari Sl. Berikan bobot antara 0 dan 1 terhadap nilai Dt antara Sl dan Su dengan menggunakan rumus (Monsell, 1984) sebagai berikut.

<'= ;;−− =' (3.11)

dengan <' : nilai bobot yang diberikan ke ( '(1));

Sl : batas bawah untuk (pada umumnya Sl = 1,5).

Nilai dari komponen musiman-irregular yang nilai irregularnya tidak diberi bobot penuh dipertimbangkan sebagai nilai ekstrim, nilai ekstrim tersebut harus diganti. Pergantian nilai ekstrim dilakukan pada setiap bulan secara terpisah (Monsell, 1984) dengan cara berikut.

merata-ratakan nilai ekstrim itu sendiri dengan nilai bobotnya dan empat nilai komponen musiman-irregular yang memiliki bobot penuh.

2. Untuk nilai ekstrim yang terletak di tengah urutan dalam suatu runtun, pergantian nilai ekstrim dilakukan dengan cara merata-ratakan nilai ekstrim itu sendiri dengan nilai bobotnya, dua nilai komponen musiman-irregular

sebelum, dan dua nilai komponen musiman-irregular sesudah yang memiliki bobot penuh. Jika tidak terdapat paling sedikit dua nilai komponen

musiman-irregular yang memiliki bobot penuh di sebelum atau sesudah nilai ekstrim tersebut, maka pergantian nilai ekstrim dilakukan dengan cara merata-ratakan nilai komponen musiman-irregular untuk bulan tersebut.

Estimasi kembali komponen musiman dengan menggunakan MA 3 × 3 pada komponen musiman-irregular yang telah diganti nilai ekstrimnya, untuk setiap bulan secara terpisah. Secara matematis dituliskan sebagai berikut.

'

(2)= ,

3×3( '(2)) (3.12)

dengan '(2) : komponen musiman pada iterasi pertama;

'

(2) : komponen musiman-irregular yang telah diganti nilai ekstrimnya

pada iterasi pertama.

3.3.2.1.4 Estimasi Komponen Musiman ‘Tidak Bias’ dengan Pemusatan Setelah komponen musiman awal ( (.)) dibuat normal sehingga rata-rata

dari setiap periode 12-bulan hampir mendekati 100, setiap komponen musiman

46

( ( )) sehingga menghasilkan komponen musiman ( (>)). Secara matematis

dituliskan sebagai.

'

(3)= (

' (2))/,

2×12( '(2)) (3.13)

dengan '(3) : komponen musiman pada iterasi pertama.

3.3.2.1.5 Penyesuaian Musiman Awal

Estimasi data penyesuaian musiman pertama ( ( )) diperoleh dengan

membagi data perluasan ( ( )) oleh estimasi komponen ( (>)). Secara matematis dituliskan sebagai berikut.

( ( )) = ( ( ))/( (>)) (3.14)

dengan '(1) : data penyesuaian musiman pertama pada iterasi pertama.

3.3.2.2 Estimasi Akhir dari Komponen Musiman dan Data Penyesuaian Musiman

3.3.2.2.1 Estimasi Komponen Trend-Siklus Henderson

Estimasi komponen trend-siklus kedua ( '(2)) diperoleh dari penggunaan rata-rata bergerak Henderson 13-suku (H13) pada data penyesuaian musiman

( '(1)). Secara matematis dituliskan sebagai berikut.

'

(2)= ?

13( '(1)) (3.15)

dengan '(2) : komponen trend-siklus pada iterasi kedua; H13 : rata-rata bergerak Henderson 13-suku.

Estimasi Komponen Musiman-Irregular akhir ( '(3)) diperoleh dengan

membagi data perluasan ( ( )) oleh data trend-siklus pada persamaan (3.15). Secara matematis dapat dituliskan sebagai berikut.

'

(3)=

' (1)/

'

(2) (3.16)

dengan '(3) : komponen musiman-irregular pada iterasi kedua.

3.3.2.2.3 Estimasi Komponen Musiman ‘Bias’

Untuk mengestimasi komponen musiman ( (@)) dari komponen

musiman-irregular( (>)) digunakan rata-rata bergerak 3 × 5 (MA 3 × 5) pada setiap bulan

secara terpisah. Secara matematis dituliskan sebagai berikut.

'

(4)= ,

3×5( '(3)) (3.17)

dengan '(4) : komponen musiman awal pada iterasi kedua.

Kemudian komponen musiman awal ( '(4)) dibuat normal sedemikian sehingga untuk satu tahun observasi, rata-ratanya hampir mendekati 100. Untuk

mencari nilai-nilai komponen musiman awal yang normal ( '(5)) digunakan rumus sebagai berikut.

'

(5)=(Jumlah Bulan×100)

∑ '(4) × '

(4) (3.18)

dengan '(5) : komponen musiman awal yang telah dinormalkan pada iterasi kedua.

Estimasi komponen irregular dengan membagi komponen

48

'

(2)=

' (3)/

'

(5) (3.19)

dengan '(2) : komponen irregular pada iterasi kedua.

Kemudian hitung standar deviasi ( ) pergerakan lima tahun dari estimasi

komponen irregular ( '(2)) dan uji komponen irregular ( '(2)) di pusat tahun dari periode lima tahun terhadap Su dengan menggunakan rumus (Monsell, 1984) sebagai berikut.

'=:' (1)−;

2:

(3.20)

dengan ' : nilai dari komponen irregular ( '(2)) yang dibandingkan dengan nilai

Sl dan Su;

u2 : rata-rata dari komponen irregular ( '(2)); Su : batas atas untuk (pada umumnya Su = 2,5).

Hilangkan nilai Dt yang melebihi Su dan hitung kembali standar deviasi pergerakan lima tahun. Berikan nilai bobot = 0 terhadap nilai Dt yang melebihi Su dan bobot = 1 (bobot penuh) terhadap nilai Dt yang kurang dari Sl. Berikan bobot antara 0 dan 1 terhadap nilai Dt antara Sl dan Su dengan menggunakan rumus pada persamaan (3.11).

Nilai dari komponen musiman-irregular yang nilai irregularnya tidak diberi bobot penuh dipertimbangkan sebagai nilai ekstrim, nilai ekstrim tersebut harus diganti. Pergantian nilai ekstrim dilakukan pada setiap bulan secara terpisah (Monsell, 1984) dengan cara berikut.

merata-ratakan nilai ekstrim itu sendiri dengan nilai bobotnya dan empat nilai komponen musiman-irregular yang memiliki bobot penuh.

2. Untuk nilai ekstrim yang terletak di tengah urutan dalam suatu runtun, pergantian nilai ekstrim dilakukan dengan cara merata-ratakan nilai ekstrim itu sendiri dengan nilai bobotnya, dua nilai komponen musiman-irregular

sebelum, dan dua nilai komponen musiman-irregular sesudah yang memiliki bobot penuh. Jika tidak terdapat paling sedikit dua nilai komponen

musiman-irregular yang memiliki bobot penuh di sebelum atau sesudah nilai ekstrim tersebut, maka pergantian nilai ekstrim dilakukan dengan cara merata-ratakan nilai komponen musiman-irregular untuk bulan tersebut.

Estimasi kembali komponen musiman dengan menggunakan MA 3 × 5 pada komponen musiman-irregular yang telah dimodifikasi, untuk setiap bulan secara terpisah. Secara matematis dituliskan sebagai berikut.

'

(6)= ,

3×5( '(4)) (3.21)

dengan '(6) : komponen musiman pada iterasi kedua;

'

(4) : komponen musiman-irregular yang telah dimodifikasi pada iterasi

kedua.

3.3.2.2.4 Estimasi Komponen Musiman ‘Tidak Bias’

Setelah komponen musiman awal ( (@)) dibuat normal sehingga rata-rata dari setiap periode 12-bulan hampir mendekati 100, setiap komponen musiman

50

( (D)) sehingga menghasilkan komponen musiman akhir ( (E)). Secara matematis

dituliskan sebagai.

'

(7)= (

' (6))/,

2×12( '(6)) (3.22)

dengan '(7) : komponen musiman akhir pada iterasi kedua.

3.3.2.2.5 Penyesuaian Musiman Akhir

Estimasi data penyesuaian musiman pertama ( ( )) diperoleh dengan

membagi data perluasan ( ( )) oleh estimasi komponen ( (E)). Secara matematis dituliskan sebagai berikut.

( ( )) = ( ( ))/( (E)) (3.23)

dengan '(2) : data penyesuaian musiman akhir pada iterasi kedua.

3.3.2.3 Estimasi Akhir dari Komponen Trend-Siklus dan Irregular 3.3.2.3.1 Estimasi Komponen Trend-Siklus Henderson

Estimasi komponen trend-siklus akhir ( '(2)) diperoleh dari penggunaan rata-rata bergerak Henderson 9-suku dan 13-suku atau 23-suku pada data

[image:24.595.117.512.243.613.2]penyesuaian musiman ( '(2)). Pemilihan rata-rata bergerak Henderson untuk mengestimasi komponen trend-siklus dibuat berdasarkan estimasi rasio ̅/HHHH. Rata-rata bergerak yang cocok untuk sembarang ̅/HHHH dijelaskan pada Tabel 3.1 berikut.

Tabel 3.1

Pemilihan Rata-rata Bergerak Henderson berdasarkan Estimasi Rasio ̅/HHHH

̅

≥ 3,50 Rata-rata Bergerak Henderson 23-suku Sumber: Shiskin, 1967.

Secara matematis dituliskan sebagai berikut.

'

(3)= ? ( '

(2)) (3.24)

dengan '(2) : komponen trend-siklus pada iterasi terakhir;

Hn : rata-rata bergerak Henderson n-suku, dengan n = 9, 13, atau 23.

3.3.2.3.2 Estimasi Komponen Irregular

Estimasi Komponen Irregular akhir ( '(3)) diperoleh dari rasio antara data penyesuaian musiman akhir yang diperoleh dari persamaan (3.21) dan estimasi

trend-siklus akhir diperoleh dari persamaan (3.23). Secara matematis dapat dituliskan sebagai berikut.

'

(3)=

' (2)/

'

(3) (3.25)

dengan '(3) : komponen irregular pada iterasi terakhir.

3.4 Pengujian

Tahap terakhir adalah pengujian data runtun waktu untuk menentukan apakah dekomposisi yang telah dilakukan berhasil atau tidak. Pengujian ini berdasarkan pertimbangan intuitif. Terdapat tiga jenis pengujian yang akan digunakan (Rama, 2009).

52

Menghitung rasio bulan tertentu terhadap nilai rata-rata dari bulan yang sebelum dan sesudahnya memberikan indikasi bagaimana bulan tertentu tersebut berbeda dari bulan yang sebelum dan sesudahnya.

Jika nilai rata-rata rasio dari data akhir yang telah disesuaikan menurut musim berada pada interval 95 – 105, maka proses penyesuaian musiman cukup berhasil mengilangkan variasi musiman.

3.4.2 Uji Januari

Membagi runtun data akhir yang telah disesuaikan menurut musim dengan nilai yang bersangkutan dari setiap bulan Januari yang sebelumnya menghasilkan himpunan nilai yang telah distandarkan dengan bulan Januari sebagai dasar. Jika pola yang tampak dalam rasio hanyalah komponen trend, maka ini menunjukkan bahwa komponen musiman telah dihilangkan secara efektif.

3.4.3 Uji Ekualitas

Uji ini membandingkan rata-rata bergerak 12-bulanan data yang telah disesuaikan dengan hari perdagangan dengan rata-rata bergerak 12-bulanan dari data yang telah disesuaikan menurut musim. Rasio antara dua rata-rata ini digunakan untuk mengetahui adanya penyesuaian yang berlebihan untuk komponen musiman yang mungkin terjadi.

Jika rasio < 90 atau > 110 ini menunjukkan bahwa penyesuaian musiman terlalu berlebihan dalam mengestimasi fluktuasi dalam data.

Untuk membuat peramalan pada beberapa bulan yang diinginkan diperoleh dari hasil kali faktor musiman yang diramalkan satu tahun ke depan dengan taksiran trend-siklus pada tahun sebelumnya.

Fbulan tahun = ramalan musiman * trend-siklus

Pada bulan dan tahun yang akan ditentukan.

Untuk mendapatkan nilai ramalan musiman digunakan rumus berikut (Biro Pusat Statistik Israel, 2007).

+, ++1 = +, ++ ( +, +− +, +−1)/2 (3.26)

dengan +, ++1 : komponen ramalan musiman;

+ : tahun terakhir untuk sembarang bulan j.

Data ramalan yang diperoleh di atas merupakan data yang disesuaikan terhadap hari perdagangan sehingga data tersebut harus dikembalikan kepada proses awal, yaitu dengan menggunakan rumus sebagai berikut.

(' = &'×*++ (3.27)

dengan (' : data hasil penyesuaian ke-t; &' : data ke-t sebelum penyesuaian;

+ : jumlah hari perdagangan untuk bulan j;

109 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penjelasan dan analisis pada bab sebelumnya dapat ditarik kesimpulan sebagai berikut.

1. Untuk pemisahan komponen trend-siklus pada iterasi pertama dilakukan dengan cara menghitung rata-rata bergerak 2 × 12 terhadap data observasi. Sedangkan pada iterasi kedua dan ketiga pemisahan komponen trend-siklus dilakukan dengan cara menghitung rata-rata bergerak Henderson terhadap data penyesuaian musiman.

Untuk pemisahan komponen musiman pada iterasi pertama dilakukan dengan cara menghitung rata-rata bergerak 3 × 3 terhadap data musiman-irregular

yang diperoleh dari rasio antara data observasi dengan komponen trend-siklus. Sedangkan pada iterasi kedua pemisahan komponen musiman dilakukan dengan cara menghitung rata-rata bergerak 3 × 5 terhadap data penyesuaian musiman-irregular.

Untuk pemisahan komponen irregular pada iterasi pertama dan kedua dilakukan dengan cara membagi komponen musiman-irregular oleh komponen musiman. Sedangkan pada iterasi ketiga pemisahan komponen irregular

dilakukan dengan cara membagi data penyesuaian musiman akhir oleh estimasi

2. Data hasil ramalan jumlah penumpang pesawat terbang pada penerbangan internasional di Bandara Soekarno Hatta tiga bulan ke depan menggunakan metode dekomposisi X-12ARIMA untuk bulan Januari 2011 sampai bulan Maret 2011 masing-masing diperoleh 319.522, 318.475, dan 417.987.

Dengan membandingkan data sebenarnya yang telah terjadi dengan data hasil ramalan ternyata memiliki selisih yang besarnya kurang dari 5% yang artinya model peramalan yang dilakukan cukup baik.

5.2 Saran

Berdasarkan penjelasan pada bab sebelumnya, penulis menyarankan beberapa hal yang di antaranya:

1. Untuk data yang digunakan sebaiknya lebih banyak dari lima tahun agar pengolahan yang dihasilkan lebih akurat.

2. Untuk pembahasan selanjutnya, penulis menyarankan untuk menggunakan model runtun waktu yang ditingkatkan dari segi model, yaitu model regresi dengan error ARIMA atau model regresi ARIMA.

111

DAFTAR PUSTAKA

Abbas, B.S. et al. (2008). “Sistem Informasi Optimalisasi produksi Untuk Memaksimalkan Laba”. Journal of Piranti Warta. 11, (2), 310-332.

Abraham, B. dan Ledolter, J. (2005). Statistical Methods for Forcasting. New York: Jhon Wiley & sons, Inc.

Biro Pusat Statistik Israel. (2007). Seasonal Adjusment. Tersedia:

www.cbs.gov.il/www/publications/tseries/seasonal07/introduction.pdf.

[10 Februari 2011]

Buthmann, A. (tanpa tahun). Making Data Normal Using Box-Cox Power Transformation. Tersedia:

http://www.isixsigma.com/index.php?option=com_k2&view=item&id=1

096:making-data-normal-using-box-cox-power-transformation&Itemid=208 [22 Mei 2011]

Dagum, E.B. (1999). X11ARIMA version 2000. Tersedia

http://www.census.gov/ts/papers/Emanual.pdf. [20 Februari 2011]

Findley, D. F. (2005). “Some Recent Developments and Directions in Seasonal Adjustment”. Journal of Official Statistics. 21, (2), 343-345.

Findley, D. F. Et al. (1998). “New Capabilities and Methods of The X-12-ARIMA Seasonal Adjusment Program”. Journal of Business and Economic Statistic. 16, (2), 127-177.

Hanke, Jhon F. dan Reitsch, Arthur G. (1998). Business Forecasting. Sixth Edition. London: Prentice-Hall International, Inc.

Luthfia, A. (2010). Metode Dekomposisi X-11-ARIMA. Tugas Akhir Sarjana Sains Matematika UPI. Tidak diterbitkan.

Makridakis, S. et al. (1998). Forecasting: Methods and Aplications. Third edition.

New York: Jhon Wiley & sons, inc.

Makridakis, S. et al. (1988). Metode dan Aplikasi Peramalan. Edisi kedua.

Monsell, B. C. (1984). The Substantive Changes in The X-11 Procedure of X-11-ARIMA. Tersedia: www.census.biz/srd/papers/pdf/rr84-10.pdf. [10 Februari 2011]

National Statistics. (2007). Guide to Seasonal Adjusment with X-12-ARIMA.

Tersedia:

http://www.statistics.gov.uk/about/data/methodology/general_methodolo

gy/downloads/BlackBook.pdf [10Februari 2011]

Panuju, D.R. et al. (2009). “Telaah Pola Musiman Penutupan Lahan Beroegetasi dengan Xl2ARlMA pada NDVI SPOT VEGETATION”. Prosiding Semiloka Geomatika-SAR Nasional 2009. 176-185.

Priyatno, D. (2009). 5 Jam Belajar Olah Data dengan SPSS 17. Yogyakarta: Andi.

Rama, P. (2009). Peramalan Deret Waktu dengan Metode Census II. Tugas Akhir Sarjana Sains Matematika UPI. Tidak diterbitkan.

Shiskins, J. Et al. (1967). “The X-11 Variant of The Census Method II Seasonal Adjusment”. Bureau of The Census. Technical Paper. (15).

Soejoeti, Z. (1987). Analisis Runtun Waktu. Jakarta: Karunia Jakarta Universitas Terbuka.

Time Series Staff Statistical Reseach Division. (2009). X-12-ARIMA Reference Manual. Washington. Tersedia http://www.census.gov/srd/www/x12a/

[10 Februari 2011]