ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh norma subjektif, kewajiban moral serta pemahaman wajib pajak terhadap kepatuhan wajib pajak yang terdaftar di KPP Pratama Soreang.

Pada analisis statistik, digunakan analisis regresi linear berganda menggunakan program SPSS 21 untuk mengetahui pengaruh norma subjektif, kewajiban moral dan pemahaman wajib pajak terhadap kepatuhan wajib pajak baik secara simultan maupun secara terpisah.

Hasil penelitian menunjukkan bahwa norma subjektif, kewajiban moral serta pemahaman wajib pajak secara serempak berpengaruh terhadap kepatuhan wajib pajak. Sedangkan hasil uji parsial (uji-t) menunjukkan bahwa norma subjektif dan kewajiban moral berpengaruh positif dan signifikan. Adapun pemahaman wajib pajak berpengaruh negatif dan tidak signifikan terhadap kepatuhan wajib pajak. Disimpulkan pula bahwa kepatuhan wajib pajak dipengaruhi kewajiban moral dan norma subjektif wajib pajak tersebut.

ABSTRACT

The purpose of this research is to identify and analyze the influence of subjective norms, moral obligation, and tax comprehension towards the compliance of tax payers in KPP Pratama Soreang.

Statistic analysis is done by performing multiple linear regression analysis using SPSS 21 to identify the influence of subjective norms, moral obligation, and tax comprehension towards the compliance of tax payers in KPP Pratama Soreang, both simultaneously and partially.

The result shows that simultaneously, subjective norms, moral obligation, and tax comprehension are influential towards the compliance of tax payers in KPP Pratama Soreang. Meanwhile the result of partial test (t-test) shows that subjective norms and moral obligation are partially have significant and positive influences towards the compliance of tax payers. Tax comprehension on the other hand, partially has negative and insignificant influence towards the compliance of tax payers.

It is concluded that the compliance of tax payers is influenced by the moral obligation and subjective norms of said tax payers.

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN………. i

LEMBAR PERNYATAAN………. ii

LEMBAR PERNYATAAN ORISINALITAS.……… iii

LEMBAR PERNYATAAN PUBLIKASI……… iv

ABSTRAK……….... v

ABSTRACT……….…... vi

KATA PENGANTAR……….. vii

DAFTAR ISI………. ix

DAFTAR GAMBAR……… xiii

DAFTAR TABEL………. xiv

DAFTAR LAMPIRAN……… xv

BAB I PENDAHULUAN……… 1

1.1 Latar Belakang Penelitian……… 1

1.2 Perumusan Masalah………. 8

1.3 Tujuan Penelitian………. 8

1.4 Kontribusi Penelitian……… 9

BAB II KAJIAN TEORITIS, RERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS……… 11

2.1 Kajian Teoritis……….. 11

2.1.2.1 Pengertian Kepatuhan Wajib Pajak………. 14

2.1.2.2 Kriteria Wajib Pajak Patuh………. 15

2.1.4 Norma Subjektif Wajib Pajak………. 16

2.1.4.1 Pengertian Norma Subjektif……… 16

2.1.4.2 Norma Subjektif Wajib Pajak………. 17

2.1.4.3 Indikator Norma Subjektif……….. 17

2.1.5 Kewajiban Moral………. 18

2.1.5.1 Pengertian Kewajiban Moral……….. 18

2.1.5.2 Indikator Kewajiban Moral………. 19

2.1.6 Pemahaman Wajib Pajak……… 20

2.1.6.1 Pengertian Pemahaman Wajib Pajak………. 20

2.1.6.2 Indikator Pemahaman Wajib Pajak……… 20

2.1.7 Penelitian Terdahulu………... 21

3.2 Objek Penelitian dan Teknik Pengambilan Sampel………. 33

3.2.1 Objek Penelitian……….………. 33

3.2.2 Teknik Pengambilan Sampel……….. 34

3.3 Metode Penelitian dan Teknik Pengumpulan Data………. 35

3.3.2 Teknik Pengumpulan Data………. 35

3.4 Operasionalisasi Variabel……… 36

3.4.1 Definisi Operasional………... 36

3.4.2 Pengukuran Variabel……….. 37

3.5 Teknik Analisis Data……… 40

3.5.1 Uji Asumsi Klasik………... 42

3.5.1.1 Uji Normalitas………. 42

3.5.1.2 Uji Multikolinearitas………... 42

3.5.1.3 Uji Heteroskedastisitas……… 43

3.5.2 Regresi Linier Berganda………. 43

3.5.2.1 Uji-t………. 44

3.5.2.2 Uji-F……… 45

3.5.2.3 Uji Koefisien Determinasi……….. 45

3.5.2.4 Uji Hipotesis………... 46

3.6 Pembahasan Hasil Penelitian………... 47

BAB IV HASIL PENELITIAN……….. 48

4.1 Gambaran Umum Unit Penelitian……… 48

4.1.1 Sejarah KPP Pratama Soreang……… 48

4.1.2 Karakteristik Responden……… 49

4.1.2.1 Jenis Kelamin………. 49

4.1.2.2 Usia……… 50

4.2 Analisis Data……… 52

4.2.1 Uji Normalitas……… 53

4.2.2 Uji Multikolinearitas………... 54

4.2.3 Uji Heteroskedastisitas……… 55

4.2.4 Uji Regresi Linear Berganda………. 57

4.2.5 Uji-t……… 58

4.2.6 Uji-F……… 59

4.2.7 Uji Koefisien Determinasi……….. 60

4.2.8 Uji Hipotesis………..………. 61

4.2.9 Penjelasan Hasil Penelitian………. 63

BAB V KESIMPULAN DAN SARAN……… 73

5.1 Kesimpulan……….. 73

5.2 Saran……… 74

DAFTAR PUSTAKA………. 77

DAFTAR GAMBAR

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Realisasi Penerimaan Pajak (dalam milyaran Rupiah)……… 2

1.2 Persentase Pencapaian Penerimaan Pajak Nasional Tahun 2011 – 2015 (dalam trilyunan Rupiah)……… 3

1.3 Data Kepatuhan WP OP Tahun 2010 – 2014……….. 7

2.1 Penelitian Terdahulu……… 26

3.1 Operasionalisasi Variabel……… 38

4.1 Data Jenis Kelamin……….. 46

4.2 Data Usia………. 47

4.3 Data Pendidikan……….. 48

4.4 Data Lama Menjadi Wajib Pajak………. 49

4.5 One-Sample Kolmogorov-Smirnov Test………. 50

4.6 Multikolinearitas……….. 51

4.7 Correlations………. 53

4.8 Regresi Linear Berganda………. 54

4.9 ANOVA……….. 56

DAFTAR LAMPIRAN

Lampiran: Kuisioner

Lampiran: Tabulasi Kuisioner dalam skala Ordinal

Lampiran: Data dalam skala Interval

Lampiran: Hasil Uji Validitas & Reliabilitas

BAB I: PENDAHULUAN

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

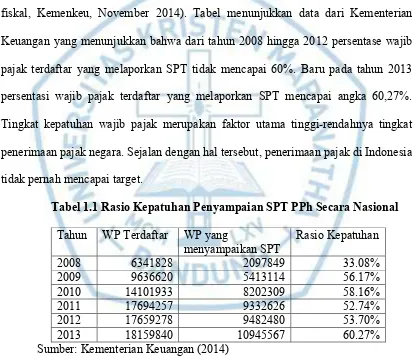

Tingkat kepatuhan wajib pajak di Indonesia masih relatif rendah, berdasarkan

survey tentang kepatuhan yang pernah diadakan Direktorat Jenderal Pajak (berita

fiskal, Kemenkeu, November 2014). Tabel menunjukkan data dari Kementerian

Keuangan yang menunjukkan bahwa dari tahun 2008 hingga 2012 persentase wajib

pajak terdaftar yang melaporkan SPT tidak mencapai 60%. Baru pada tahun 2013

persentasi wajib pajak terdaftar yang melaporkan SPT mencapai angka 60,27%.

Tingkat kepatuhan wajib pajak merupakan faktor utama tinggi-rendahnya tingkat

penerimaan pajak negara. Sejalan dengan hal tersebut, penerimaan pajak di Indonesia

tidak pernah mencapai target.

Tabel 1.1 Rasio Kepatuhan Penyampaian SPT PPh Secara Nasional

Tahun WP Terdaftar WP yang

menyampaikan SPT

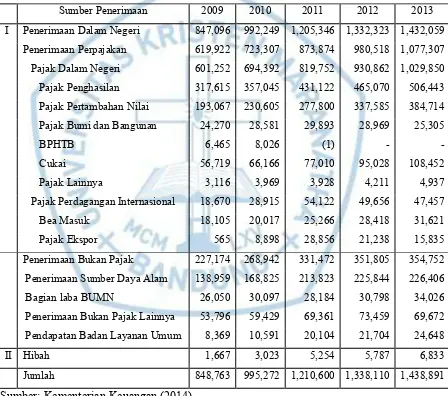

mendanai kegiatan pembangunan serta membiayai pengeluaran lainnya. Hal ini dapat

BAB I: PENDAHULUAN 2

menunjukkan bahwa penerimaan pajak merupakan penerimaan dalam negeri yang

paling besar.

Seperti yang dapat dilihat pada Tabel 1.1, lebih dari setengah penerimaan

pajak negara berasal dari pajak penghasilan. Dari tahun ke tahun, penerimaan pajak

negara terus meningkat seiring meningkatnya pula kebutuhan belanja negara untuk

menjalankan fungsinya.

Tabel 1.2: Realisasi Penerimaan Pajak (dalam milyaran Rupiah)

Sumber Penerimaan 2009 2010 2011 2012 2013

I Penerimaan Dalam Negeri 847,096 992,249 1,205,346 1,332,323 1,432,059

Penerimaan Perpajakan 619,922 723,307 873,874 980,518 1,077,307

Pajak Dalam Negeri 601,252 694,392 819,752 930,862 1,029,850

Pajak Penghasilan 317,615 357,045 431,122 465,070 506,443

Pajak Pertambahan Nilai 193,067 230,605 277,800 337,585 384,714

Pajak Bumi dan Bangunan 24,270 28,581 29,893 28,969 25,305

BPHTB 6,465 8,026 (1) -

-Cukai 56,719 66,166 77,010 95,028 108,452

Pajak Lainnya 3,116 3,969 3,928 4,211 4,937

Pajak Perdagangan Internasional 18,670 28,915 54,122 49,656 47,457

Bea Masuk 18,105 20,017 25,266 28,418 31,621

Pajak Ekspor 565 8,898 28,856 21,238 15,835

Penerimaan Bukan Pajak 227,174 268,942 331,472 351,805 354,752

Penerimaan Sumber Daya Alam 138,959 168,825 213,823 225,844 226,406

Bagian laba BUMN 26,050 30,097 28,184 30,798 34,026

Penerimaan Bukan Pajak Lainnya 53,796 59,429 69,361 73,459 69,672

Pendapatan Badan Layanan Umum 8,369 10,591 20,104 21,704 24,648

II Hibah 1,667 3,023 5,254 5,787 6,833

Jumlah 848,763 995,272 1,210,600 1,338,110 1,438,891

BAB I: PENDAHULUAN 3

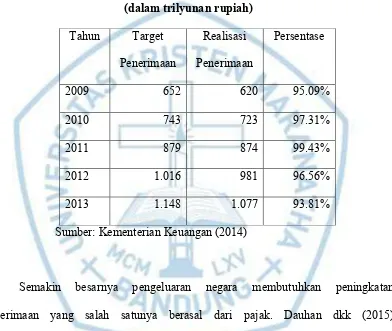

Pendapatan negara di sektor pajak, walaupun mengalami peningkatan, masih

belum mampu mencapai target yang ditetapkan. Data yang dikeluarkan oleh

Departemen Keuangan menunjukkan bahwa pencapaian target penerimaan pajak

nasional justru menurun.

Tabel 1.3: Persentase Pencapaian Penerimaan Pajak Nasional tahun 2011 - 2015

(dalam trilyunan rupiah)

Semakin besarnya pengeluaran negara membutuhkan peningkatan

penerimaan yang salah satunya berasal dari pajak. Dauhan dkk (2015)

mengungkapkan bahwa semakin meningkatnya persentase penerimaan pajak, maka

penemerintah harus melakukan upaya untuk menggali potensi pajak dan

mengoptimalkan penerimaan pajak upaya-upaya yang dapat dilakukan antara lain

dengan ektensifikasi pajak yaitu dengan menambah jumlah wajib pajak dan

intensifikasi pajak yaitu dengan mengaktifkan atau menggali potensi dari wajib pajak

BAB I: PENDAHULUAN 4

bukan hanya dipengaruhi oleh jumlah wajib pajak yang ada, namun dipengaruhi juga

oleh kepatuhan wajib pajak yang ada untuk membayar pajak.

Pada tahun 1984 mulai diberlakukan Undang-undang No. 7 tahun 1983

tentang pajak penghasilan dengan sistem perpajakn yang baru yaitu self assessment

system menggantikan official assessment system. Menurut Hutagaol (2007:2)

perubahan official assessment system menjadi self assessment system menekankan

pentingnya peran serta wajib pajak diberi kepercayaan penuh untuk menghitung,

memperhitungkan, membayar, dan melaporkan pajak terutangnya sendiri. Tanggung

jawab ini menyangkut kesadaran wajib pajak untuk memenuhi kewajibannya.

Dengan demikian, maka kepatuhan pajak semakin memegang peranan dalam upaya

efektivitas berjalannya self assessment system. Perpajakan di Indonesia yang

menganut self assessment system menyerahkan tanggung jawab untuk menghitung,

membayar, serta melaporkan kewajiban pajak kepada pihak wajib pajak. Dalam

sistem pemungutan pajak self assessment system seperti yang diterapkan di

Indonesia, pemahaman wajib pajak terkait perpajakan yang ada di Indonesia

mempunyai andil dalam kesediaan wajib pajak untuk membayar pajak. Apabila

wajib pajak tidak paham atau tidak memiliki pengetahuan yang cukup terkait

perpajakan wajib pajak tersebut akan kesulitan dalam melaksanakan kewajiban

pajaknya.

Aspek keperilakuan seperti niat wajib pajak untuk patuh atau tidak patuh

terhadap peraturan pajak dapat menjelaskan tingkat kepatuhan wajib pajak disamping

BAB I: PENDAHULUAN 5

yang diharapkan. Bobek dan Hatfield (2003) serta Mustikasari (2007) juga

menunjukkan dalam penelitian mereka bahwa niat dari wajib pajak untuk patuh

dipengaruhi antara lain oleh dorongan serta ekspektasi dari pihak-pihak yang

signifikan terhadap perilaku wajib pajak tersebut.

Walaupun secara umum model teori planned behavior dapat menjelaskan

perilaku individu, Bobek dan Hatfield juga mengatakan bahwa terdapat perbedaan

karakteristik untuk perilaku kepatuhan pajak. Satu karakteristik yang berbeda adalah

adanya perasaan bersalah yang dimiliki oleh satu pihak namun tidak dimiliki oleh

pihak lain. Inilah norma individu atau kewajiban moral (moral obligation). Penelitian

yang dilakukan Parker et al (1995) dan Mustikasari (2007) menunjukkan bahwa

kepatuhan wajib pajak sangat dipengaruhi oleh moralitas dari wajib pajak. Demikian

pula penelitian yang dilakukan oleh Wenzel (2004) menyatakan bahwa individu yang

memiliki norma individu yagn kuat dalam kejujuran dan moral pajak lebih

berperilaku patuh.

Penelitian ini hendak mengidentifikasikan masalah tinggi-rendahnya tingkat

kepatuhan wajib pajak terhadap ketentuan-ketentuan pajak melalui hubungannya

dengan aspek-aspek yang ada pada diri wajib pajak. Aspek-aspek tersebut yaitu

norma subjektif, kewajiban moral, dan pemahaman wajib pajak atas

prosedur-prosedur dan ketentuan-ketentuan pajak. Beberapa peneliti juga sudah pernah

mengidentifikasikan masalah tingkat kepatuhan wajib pajak yang dihubungkan

dengan salah satu dari aspek-aspek tersebut.

Ajzen (2005) menjelaskan bahwaintention seseorang untuk melakukan (atau

tidak melakukan) suatu perilaku merupakan penentu yang paling penting dan paling

BAB I: PENDAHULUAN 6

determinan, yaitu attitude toward the behaviour, subjective norm dan perceived

behavioural control. Demikian pula Marselius (2002) dalam penelitiannya

menyimpulkan bahwa terdapat pengaruh positif dan signifikan antara sikap, norma

subjektif, dan kontrol perilaku yang dipersepsi dengan intensi berperilaku wajib

pajak.

Dalam penelitian Mustikasari (2007), salah satu variabel yang diteliti adalah

kewajiban moral terhadap niat tax professional berperilaku tidak patuh dan ketidak

patuhan pajak badan. Salah satu hasil penelitiannya meyimpulkan bahwa kewajiban

moral berpengaruh negatif dan signifikan terhadap tax professionaluntuk berperilaku

tidak patuh. Sejalan dengan penelitian Mustikasari tersebut, Torgler (2002)

menjelaskan bahwa mematuhi atau tidak (ketentuan pajak) bukan hanya sebuah

fungsi dari kesempatan, tarif pajak, atau kemungkinan terdeteksi, melainkan juga

sebuah fungsi dari kerelaan seorang individu untuk mematuhi atau menghindari.

Ketika moral pajak mendukung, kepatuhan pajak secara relatif akan tinggi.

Ardianto (2012) menyatakan bahwa pemahaman self assessment system

berpengaruh terhadap kepatuhan wajib pajak orang pribadi. Begitu juga dengan

penelitian Syahril (2013) menyatakan bahwa tingkat pemahaman wajib pajak

berpengaruh signifikan positif terhadap kepatuhan wajib pajak. Namun, Pranadata

(2014) dalam penelitiannya yang berjudul Pengaruh Pemahama Wajib Pajak,

Kualitas Pelayaan Perpajakan dan Pelaksanaan Sanksi Pajak, Terhadap Kepatuhan

Wajib Pajak Orang Pribadi pada KPP Pratama Batu menunjukkan bahwa tingkat

BAB I: PENDAHULUAN 7

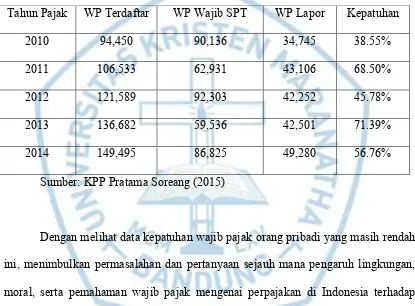

KPP Pratama Soreang yang didalamnya terdapat hampir seratus limapuluh

ribu wajib pajak orang pribadi, masih menghadapi tantangan berupa tingkat

kepatuhan pajak orang pribadi yang relatif rendah. Data berikut menunjukkan tingkat

kepatuhan wajib pajak orang pribadi di KPP Pratama Soreang baru mampu

menembus angka 70% dalam 5 tahun terakhir.

Tabel 1.4: Data Kepatuhan WP OP Tahun 2010-2014

Tahun Pajak WP Terdaftar WP Wajib SPT WP Lapor Kepatuhan

2010 94,450 90,136 34,745 38.55%

Dengan melihat data kepatuhan wajib pajak orang pribadi yang masih rendah

ini, menimbulkan permasalahan dan pertanyaan sejauh mana pengaruh lingkungan,

moral, serta pemahaman wajib pajak mengenai perpajakan di Indonesia terhadap

kepatuhan wajib pajak, sehingga diharapkan dapat diperoleh variabel yang relevan

untuk menentukan suatu kebijakan fiskal, sehingga dapat meningkatkan kepatuhan

wajib pajak.

Merujuk pada fenomena-fenomena yang dijelaskan pada latar belakang

penelitian di atas, penulis melihat bahwa penting dilakukannya suatu penelitian

BAB I: PENDAHULUAN 8

Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi. Penelitian ini dilakukan

karena penerimaan pajak yang merupakan sumber penerimaan utama Negara

Indonesia masih terhambat oleh rendahnya kepatuhan masyarakat untuk memenuhi

kewajiban pajaknya. Dengan alasan ini maka perlu diteliti apakah kepatuhan wajib

pajak dipengaruhi oleh faktor-faktor seperti pemahaman wajib pajak, serta motivasi

wajib pajak tersebut, baik yang berasal dari tuntutan orang-orang disekitarnya,

maupun yang berasal dari diri wajib pajak itu sendiri.

1.2 Pembatasan Masalah Penelitian

Pembatasan masalah penelitian dibutuhkan karena tidak semua masalah yang

ada pada unit penelitian akan diteliti. Berdasarkan pembatasan ini akan ditentukan

variabel-variabel yang akan diteliti. Pembatasan ini sendiri khususnya diperlukan

ketika mengetahui banyaknya faktor yang sebenarnya mempengaruhi kepatuhan

seorang wajib pajak dalam memenuhi kewajiban perpajakannya. Berdasarkan uraian

dalam latar belakang studi diatas, penulis hendak membatasi masalah penelitian ini

pada aspek moral dan intelektual dari kepatuhan wajib pajak, dengan demikian

penelitian ini hanya akan membahas norma subjektif, kewajiban moral, dan

pemahaman wajib pajak serta pengaruhnya terhadap kepatuhan wajib pajak tersebut.

1.3 Perumusan Masalah

Berdasarkan uraian dalam latar belakang studi diatas, permasalahan yang

BAB I: PENDAHULUAN 9

1. Apakah norma subjektif wajib pajak berpengaruh terhadap kepatuhan

wajib pajak?

2. Apakah kewajiban moral wajib pajak berpengaruh terhadap kepatuhan

wajib pajak?

3. Apakah pemahaman wajib pajak atas prosedur perpajakan berpengaruh

terhadap kepatuhan wajib pajak?

4. Apakah norma subjektif, kewajiban moral, dan pemahaman wajib pajak

atas prosedur perpajakan berpengaruh terhadap kepatuhan wajib pajak

1.4 Tujuan Penelitian

Berdasarkan uraian dalam latar belakang studi dan rumusan masalah yang diangkat,

tujuan penelitian ini dapat diuraikan sebagai berikut:

1. Mengetahui dan menguji pengaruh norma subjektif wajib pajak terhadap

kepatuhan wajib pajak.

2. Mengetahui dan menguji pengaruh kewajiban moral wajib pajak terhadap

kepatuhan wajib pajak.

3. Mengetahui dan menguji pengaruh pemahaman wajib pajak atas prosedur

perpajakan terhadap kepatuhan wajib pajak.

4. Mengetahui dan menguji pengaruh norma subjektif, kewajiban moral, dan

pemahaman wajib pajak atas prosedur perpajakan terhadap kepatuhan

BAB I: PENDAHULUAN 10

1.4 Kontribusi Penelitian

Penelitian ini diharapkan memiliki kegunaan baik bagi para akademisi

maupun para pembuat kebijakan.

1. Manfaat bagi para akademisi:

a. Untuk menjadi sumber pengetahuan dan bahan pustaka khususnya

dalam hal yang menyangkut aspek moral dan pemahaman wajib

pajak, serta hal-hal yang menyangkut peningkatan kepatuhan wajib

pajak.

b. Sebagai referensi serta tambahan wawasan untuk penelitian sejenis.

2. Manfaat praktis:

a. Sebagai salah satu bahan referensi pemerintah, khususnya pihak

Direktorat Jenderal Pajak dan Kementerian Keuangan sebagai dasar

pertimbangan dalam aspek keperilakuan dalam membuat keputusan

ataukebijakan di bidang perpajakan dalam rangka meningkatkan

kepatuhan wajib pajak, serta ketika Direktorat Jenderal Pajak

BAB V KESIMPULAN DAN SARAN

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang dilakukan penulis mengenai

pengaruh norma subjektif, kewajiban moral, dan pemahaman wajib pajak terhadap

kepatuhan wajib pajak, maka dapat diambil kesimpulan berikut:

1. Norma subjektif berpengaruh positif dan signifikan terhadap kepatuhan wajib

pajak di KPP Pratama Soreang. Wajib pajak yang memiliki anggapan kuat bahwa

orang-orang seperti keluarga, teman, ataupun pihak fiskus mengharapkan wajib

pajak tersebut mematuhi ketentuan pajak, akan memenuhi kewajibannya sebagai

wajib pajak.

2. Kewajiban moral wajib pajak juga berpengaruh positif dan signifikan terhadap

kepatuhan wajib pajak di KPP Pratama Soreang. Wajib pajak yang menganggap

bahwa mematuhi ketentuan pajak merupakan tindakan yang sesuai dengan nilai

rasa yang berlaku di masyarakat akan menenuhi kewajibannya sebagai wajib

pajak

3. Pemahaman wajib pajak tidak memiliki pengaruh secara signifikan terhadap

kepatuhan wajib pajak. Walaupun wajib pajak memahami

kewajiban-kewajibannya sebagai wajib pajak serta tata cara memenuhi kewajiban-kewajiban

tersebut, namun jika wajib pajak tersebut memiliki kewajiban moral yang rendah

BAB V KESIMPULAN DAN SARAN 74

kemungkinannya bagi wajib pajak tersebut untuk patuh terhadap

ketentuan-ketentuan pajak.

4. Norma subjektif, kewajiban moral, dan pemahaman wajib pajak secara serempak

berpengaruh terhadap kepatuhan wajib pajak di KPP PratamaSoreang

Dari ketiga variabel yang diuji dalam penelitianini, faktor yang paling

berpengaruh terhadap kepatuhan wajib pajak di KPP Pratama Soreang adalah norma

subjektif dan kewajiban moral. Norma subjektif dan kewajiban moral menjadi faktor

yang paling berpengaruh terhadap kepatuhan wajib pajak karena pengaruh orang

sekitar (perceived social pressure) yang kuat serta dasar moral wajib pajak

mempengaruhi niat wajib pajak tersebut untuk berperilaku patuh, bahkan jika wajib

pajak tersebut kurang memiliki pemahaman dalam memenuhi kewajiban pajak.

Karena itu, membentuk kesadaran akan pentingnya memenuhi kewajiban pajak,

pengertian bahwa kepatuhan pajak adalah suatu hal yang wajib, serta menjelaskan

manfaat-manfaat yang diberikan oleh pajak, merupakan hal yang perlu dilakukan

bukan hanya terhadap wajib pajak, tetapi juga kepada orang-orang terdekat wajib

pajak.

5.2 Saran

Berdasarkan hasil analisis dan pembahasan yang dilakukan penulis, maka

BAB V KESIMPULAN DAN SARAN 75

1. Bagi peneliti yang hendak melakukan penelitian mengenai kepatuhan wajib

pajak, maka disarankan untuk lebih memperdalam mengenai faktor-faktor

latar belakang wajib pajak dalam kaitannya dengan kepatuhan dalam

memenuhi ketentuan-ketentuan perpajakan.

2. Sebagai salah satu bahan referensi pemerintah, dapat diperhatikan besarnya

peranan norma subjektif dan kewajiban moral untuk meningkatkan kepatuhan

wajib pajak dalam memenuhi ketentuan-ketentuan perpajakan, yaitu:

a. Meningkatkan pemberian informasi mengenai manfaat-manfaat yang

dapat diberikan melalui pajak bagi kesejahteraan masyarakat dan

pembangunan negara dengan cara antara lain:

i. Mengumpulkan data tentang kontribusi pendapatan pajak

dalam APBN dari tahun ke tahun

ii. Mengumpulkan data tentang pengeluaran yang dilakukan

pemerintah untuk

1. pembangunan sarana-sarana umum (jalan, taman kota,

saluran listrik, air, dan telepon, dll)

2. subsidi-subsidi,

3. dana-dana untuk sekolah dan universitas negeri,

puskesmas serta rumah sakit umum,

4. modal untuk Badan Usaha Milik Negara.

iii. Informasi-informasi tersebut disebarkan melalui iklan dan

artikel. Media yang digunakan dapat berupa koran, majalah,

BAB V KESIMPULAN DAN SARAN 76

b. Menekankan pentingnya dukungan keluarga dan orang-orang terdekat

terhadap perilaku patuh terhadap ketentuan-ketentuan perpajakan.

Cara yang dilakukan antara lain:

i. Menjelaskan bagaimana perilaku seseorang dipengaruhi oleh

lingkungan keluarga, sekolah, profesional, serta pergaulan,

termasuk dalam hal membayar pajak.

ii. Mengajak anggota-anggota keluarga, baik orang tua maupun

anak-anak untuk mendukung para wajib pajak membayar

pajak.

c. Mengadakan penyuluhan yang ditujukan kepada semua kalangan

dengan melibatkan tokoh-tokoh masyarakat dan tokoh-tokoh agama.

Selain materi mengenai manfaat pajak, dapat juga dijelaskan

mengenai pajak dalam perspektif agama dan budaya. Penyuluhan

dapat dilakukan melalui:

i. Lembaga pendidikan (dari tingkat dasar hingga Perguruan

Tinggi)

ii. Lembaga-lembaga sosial (seperti rumah sakit atau balai desa),

iii. Lembaga-lembaga keagamaan (seperti Gereja, Mesjid,

PENGARUH NORMA SUBJEKTIF, KEWAJIBAN

MORAL, DAN PEMAHAMAN WAJIB PAJAK

TERHADAP KEPATUHAN WAJIB PAJAK

TESIS

Diajukan sebagai persyaratan akademik untuk memperoleh gelar Magister Akuntansi

Oleh

TOMMY YANUAR

1357003

UNIVERSITAS KRISTEN MARANATHA

PROGRAM MAGISTER AKUNTANSI

Izin Penyelenggaraan Program

Surat Izin No. 10146/D/T/K-IV/2012

KATA PENGANTAR

Penulis mengucapkan syukur kepada Tuhan Yesus Kristus yang telah

membimbing, menginspirasi, serta terus memberi kekuatan kepada penulis dalam

menyelesaikan skripsi ini yang berjudul: Pengaruh Norma Subjektif, Kewajiban

Moral serta Pemahaman Wajib Pajak terhadap Kepatuhan Wajib Pajak Orang

Pribadi.

Penulis secara khusus mengucapkan terimakasih kepada:

1. Ibunda serta adik penulis, Nina Olina dan Amanda Putri, atas dukungan

moril serta materiil yang terus-menerus diberikan.

2. Dr. Waluyo, MSc, Ak. selaku dosen pembimbing, atas waktu yang

diluangkan serta kesabaran dalam memberikan bimbingan kepada penulis

selama menyelesaikan skripsi ini.

3. Dr. Timbul Hamonangan Simanjuntak, S.E., M.A. selaku Ketua Jurusan

Magister Akuntansi Universitas Kristen Maranatha.

4. I Nyoman Agus Wijaya, S.E., M.Acc., Ak selaku Sekretaris Jurusan

Magister Akuntansi Fakultas Ekonomi Universitas Kristen Maranatha.

5. Bapak Allen Kristiawan serta saudara Stanislaus Albert Kurniawan yang

telah ikut membantu saya dalam pengolahan data penelitian ini.

6. Seluruh dosen dan staf pengajar di Fakultas Ekonomi Universitas Kristen

Maranatha, serta civitas akademika Fakultas Ekonomi Universitas Kristen

7. Pihak Direktorat Jenderal Pajak serta Kantor Pelayanan Pajak Pratama

Soreang yang telah mengijinkan penulis untuk melakukan penelitian di

Kantor Pelayana Pajak Pratama Soreang.

Penulis menyadari bahwa masih terdapat kekurangan dalam tesis ini. Oleh

karena itu, penulis dengan segala kerendahan hati menerima segala kritik dan saran

yang diberikan pembaca sebagai bahan perbaikan dan untuk menambah wawasan

penulis di masa yang akan datang.

Sekali lagi, penulis mengucapkan banyak terimakasih kepada semua pihak

lain yang tidak dapat disebutkan satu persatu. Akhir kata, penulis berharap bahwa

tesis ini memberi manfaat bagi para pembaca. Kiranya Tuhan terus memberkati kita

sekalian.

Bandung, Januari 2017

DAFTAR PUSTAKA

Agustina, FarisyaWidya.2010. Pengaruh Sikap, Norma Subjektif, dan Kewajiban Moral Terhadap TindakanWajibPajakPribadi di KPP Serpong.Skripsi. Jakarta: Universitas Pembangunan Nasional “Veteran”

Ajzen, Icek. 2005. Attitudes, Personality And Behavior2ndedition. New York: Two Penn Plaza.

Ardianto, M. 2012. PengaruhPemahamanSelf Assessment System, SanksiPerpajakan, dan Tingkat PendidikanTerhadapKepatuhanWajibPajak Orang Pribadi di KPP PratamaTigaraksa.SkripsiAkuntansi, 2012.

Dauhan, Monita Pantreysih, David P.E. Sarean, Robert Lambey, 2015. Analisis Kepatuhan Wajib Pajak Badan Berdasarkan Realisasi Penerimaan Pajak Penghasilan Badan (Studi Kasus pada Kantor Pelayanan Pajak Pratama Kota Bitung), Jurnal berkala Ilmiah Efisiensi Volume 15 No. 04: 426-435

Gangl, Katharina, et. al. 2015. Taxpayers’ Motivations Relating to Tax Compliance: evidence from Two Representative Samples of Austrian and Dutch Self-Employed Taxpayers. Journal of Tax Administration Vol. 1. (online).

https://epub.wu.ac.at/5095/1/45-172-1-PB.pdf

Palil, Mohd Rizal, Mohd Rusyidi Md Akir Wan Fadillah Bin Wan Ahmad, 2013. The Perception of Tax Payers on Tax Knowledge and Tax Education with Level of Tax Compliance: A Study the Influences of Religiosity. (online). http://fem.ipb.ac.id/miicema/e-journal2/wp-content/uploads/2015/09/8.pdf

Hutagaol, John. 2007 Perpajakan: isu-isu Kontemporer. Yogyakarta: Graha Ilmu

Kementerian Keuangan Republik Indonesia, 2009. Laporan Keuangan Kementerian Keuangan TA 2009. http://www.kemenkeu.go.id/Publikasi/laporan-keuangan-kementerian-keuangan-ta-2009

Kementerian KeuanganRepublik Indonesia, 2010.Laporan Keuangan Kementerian Keuangan TA 2009. http://www.kemenkeu.go.id/Publikasi/laporan-keuangan-kementerian-keuangan-ta-2010

http://www.kemenkeu.go.id/Publikasi/laporan-Kementerian Keuangan Republik Indonesia, 2009. Laporan Keuangan http://www.kemenkeu.go.id/Publikasi/laporan-Kementerian Keuangan TA 2009. http://www.kemenkeu.go.id/Publikasi/laporan-keuangan-kementerian-keuangan-ta-2012

Kiryanto, 2000. Analisis Pengaruh Penerapan Struktur Pengendalian Internal Terhadap Kepatuhan Wajib Pajak Badan Dalam Memenuhi Kewajiban Pajak Penghasilannya. EKOBIS,Vol 1 No.1.PP.41-52.

Marselius, 2002. Hubungan Sikap, Norma Subjektif, dan Kontrol Perilaku yang dipersepsikan dengan Intensi Kepatuhan Wajib Pajak Membayar Pajak Penghasilan”

MoF (Fiscal) News, 2014. Optimalkan Penerimaan Pajak, Pemerintah Tingkatkan Kepatuhan Wajib Pajak. http://www.kemenkeu.go.id/en/node/43750

Mohamad, Zain. 2007. Manajemen Perpajakan. Edisi kedua. Jakarta :Salemba Empat.

Mustikasari, Elia. 2007. “Kajian Empiris tentang Kepatuhan Wajib Pajak di Perusahaan Industri Pengolahan di Surabaya”.Simposium Nasional Akuntansi (SNA) X.

Nasucha, Chaizi. 2004. ReformasiAdministrasiPublik: TeoridanAplikasi. Jakarta: PT.GramediaWidiasarana Indonesia.

Nazir, Mohammad. 2003.MetodePenelitian. Jakarta: SalembaEmpat.

Nugroho, B.A.2005. StrategiJituMemilihMetodeStatistikPenelitiandengan SPSS. Yogyakarta: Andi Offset.

Pranadata, I Gede Putu. 2014. Pengaruh Pemahaman Wajib Pajak, Kualitas Pelayanan Perpajakan, dan Pelaksanaan Sanksi Pajak, terhadap Kepatuhan Wajib Pajak Orang Pribadi pada KPP Pratama Batu. JurnalSkripsi. Malang: Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Brawijaya

Puji Lestari, 2010. “Analisis Tingkat Pemahaman Wajib Pajak Badan terhadap Pelaksanaan Self Assessment System dalam Pelaporan SPT Tahun Pajak Penghasilan (PP) Badan di KPP Pratama Denpasar Timur” Skripsi Sarjana Akuntansi pada Fakultas Ekonomi Universitas Udayana, Denpasar.

Rasyid, Harun Al. 1993. “Metode Sampling dan Penskalaan”. Bandung: Jurusan Statistika Univeritas Padjajaran

Syahril, F, 2013. Pengaruh Tingkat Pemahaman Wajib Pajak dan Kualitas Pelayanan Fiskus terhadap Tingkat Kepatuhan Wajib Pajak PPh Orang Pribadi (Studi Empiris pada KPP Pratama Kota Solok). Skripsi. Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Padang.

Torgler. Benno, 2002. Speaking to Theorists and Searching for Facts: Tax Morale and Tax Compliance in Experiments. Journal of Economic Surveys Vol 16, No. 5