Kode/Nama Bidang Ilmu : 561/Ekonomi Pembangunan

LAPORAN AKHIR

HIBAH PENELITIAN DOSEN MUDA

PENGARUH PEMBIAYAAN USAHA DARI LEMBAGA KREDIT MIKRO TERHADAP PERFORMA USAHA MIKRO DAN KECIL DI INDONESIA

TIM PENELITI

Ketua : Amrita Nugraheni Saraswaty, SE., M.Sc (NIDN: 0007078602) Anggota : I Wayan Sukadana, SE., M.S.E (NIDN: 0023038104)

Anak Agung Bagus Putu Widanta, SE., MSi (NIDN: 0013107704)

JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA

Kode/Nama Bidang Ilmu : 561/Ekonomi Pembangunan

USULAN

HIBAH PENELITIAN DOSEN MUDA

PENGARUH PEMBIAYAAN USAHA DARI LEMBAGA KREDIT MIKRO TERHADAP PERFORMA USAHA MIKRO DAN KECIL DI INDONESIA

TIM PENELITI

Ketua : Amrita Nugraheni Saraswaty, SE., M.Sc (NIDN: 0007078602) Anggota : I Wayan Sukadana, SE., M.S.E (NIDN: 0023038104)

Anak Agung Bagus Putu Widanta, SE., MSi (NIDN: 0013107704)

JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA

HALAMAN PENGESAHAN HIBAH PENELITIAN DOSEN MUDA

Judul Penelitian : Pengaruh Pembiayaan Usaha Dari Lembaga Kredit Mikro Terhadap Performa Usaha Mikro Dan Kecil Di Indonesia

Bidang Ilmu : Ekonomi Pembangunan

Ketua Peneliti

a. Nama Lengkap : Amrita Nugraheni Saraswaty, SE., M.Sc

b. NIP/NIDN : 19860702 201012 2 004 / 0002078602

c. Pangkat/Gol : Penata Muda Tk. I / IIIb

d. Jabatan Fungsional/Struktural : Asisten Ahli

e. Pengalaman Penelitian : (Terlampir dalam CV) f. Program Studi/Jurusan : Ekonomi Pembangunan

g. Fakultas : Ekonomi dan Bisnis

h. Alamat Rumah/HP : Jl. Kebo Iwa Gg. Danau Beratan No.1, Umaanyar Ubung - Denpasar

i. E-Mail : ans2786@gmail.com

Jumlah Tim Peneliti : 3 (tiga) Orang Pembimbing

a. Nama Lengkap : Dr. I Gusti Wayan Murjana Yasa, SE.,MSi

b. NIP/NIDN : 19570727 198403 1 005 / 0027075708

c. Pangkat/Gol : Pembina Tk. I / IVb

d. Jabatan Fungsional/Struktural : Lektor Kepala

e. Pengalaman Penelitian : (Terlampir dalam CV) f. Program Studi/Jurusan : Ekonomi Pembangunan

g. Fakultas : Ekonomi dan Bisnis

Lokasi Penelitian : Indonesia

Jangka Waktu Penelitian : 1 (Satu) Tahun

Biaya Penelitian : Rp. 10.000.000,- (Sepuluh Juta Rupiah)

Mengetahui Denpasar, 30 November 2015

Ketua Jurusan Ketua Peneliti

Ekonomi Pembangunan

Prof. Dr. Made Suyana Utama, SE., MS Amrita Nugraheni Saraswaty, SE., M.Sc NIP: 19540429 198303 1 002 NIP: 19860702 201012 2 004

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana

DAFTAR ISI

Halaman

Halaman Sampul i

Halaman Pengesahan ii

Daftar Isi iii

Ringkasan iv

BAB I PENDAHULUAN 1

1.1. Latar Belakang 1

1.2. Tujuan Penelitian 3

BAB II TINJAUAN PUSTAKA 4

2.1. UMK (Usaha Mikro dan Kecil) 4

2.2. Struktur Pasar UMK 6

2.3. Lembaga Bank dan Lembaga Keuangan Bukan

Bank dalam UMK 7

2.4. Model Empiris untuk Evaluasi Kebijakan 13

BAB III METODE PENELITIAN 16

3.1. Lokasi Penelitian 16

3.2. Data 16

3.2.1. Bentuk Data 16

3.2.2. Metode Pendataan 16

3.3. Variabel Penelitian 17

3.3.1. Variabel Terikat 17

3.3.2. Variabel Bebas 17

3.4. Teknik Analisis Data 19

BAB IV PEMBAHASAN 21

4.1. Data Deskriptif 21

4.2. Model Econometric dan Hasil Estimasi 24

BAB V KESIMPULAN DAN SARAN 26

5.1. Kesimpulan 26

5.2. Saran 26

RINGKASAN

BAB I PENDAHULUAN

1.1. Latar Belakang

Mubyarto (2005) menyatakan bahwa sistem ekonomi kerakyatan, dimana Usaha Mikro Kecil dan Menengah (UMKM) adalah salah satu bentuknya, tidak terpengaruh oleh krisis keuangan global, lebih-lebih menjadi penyelamat perekonomian. Data tahun 2007, yaitu disaat krisis keuangan global melanda, UKM menyumbang sebesar 53,60 persen Produk Domestik Bruto (PDB). Masih berdasarkan data pada saat krisis keuangan, data menunjukkan dari 6,7 persen pertumbuhan PDB pada tahun 2007, 2,42% bersumber dari Usaha Mikro dan Kecil (UMK) dan 1,15% dari Usaha Menengah. Beberapa data tersebut menunjukkan peranan UMKM sangat penting dalam penyelamatan perekonomian Indonesia dikala krisis keuangan.

Terlepas dari semua peran penting UMKM dalam menjadi tulang punggung perekonomian, terutama dalam masa-masa krisis keuangan, UMKM masih sangat perlu pengembangan. Data Badan Pusat Statistik (BPS) sampai dengan tahun 2012 menunjukkan bahwa terdapat 56.534.592 unit UMKM di Indonesia, dengan laju pertumbuhan sebesar 2,41 persen pada tahun 2012. Pertumbuhan UMKM sejak era reformasi memang memperlihatkan laju yang fluktuatif, namun sejak krisis keuangan tahun 2007 laju pertumbuhan jumlah UMKM terus mengalami penurunan, dan memiliki kecenderungan untuk terus mengalami penurunan. Berdasarakan literature standar mikroekonomi, hal ini memang alamiah, diakibatkan oleh oleh struktur pasar UMKM adalah berbentuk monopolistic competition. Dimana dalam bentuk struktur pasar tersebut entry dan exit akan terjadi secara bersamaan. Semakin menurunnya pertumbuhan menunjukkan kapasitas pasar yang sudah jemu dan mengakibatkan jumlah exit yang semakin tinggi.

yang dikatakan mampu sebagai penyelamat perekonomin dikala krisis keuangan melanda. Namun proporsi value-added nasional yang disumbangkan oleh industry mikro dan kecil ini hanya mencapai 22 persen.

Selain pengembangan dari sisi internal UKM sendiri, pengembangan sisi pendukung UKM seperti lembaga keuangan yang menyediakan sumber permodalan juga perlu pengembangan. Mubyarto (2004) menyatakan sulitnya mengembangkan Usaha Mikro adalah karena perbankan kurang memiliki insentive dan semangat untuk menyalurkan kredit kepada Usaha Mikro. Perbankan lebih memilih untuk menyalurkan kredit ke Usaha Besar karena masalah sulit untuk menemukenali bisnis Usaha Mikro yang bankable. Komisi Pengawasan Persaingan Usaha (KPPU) juga telah menyatakan bahwa salah satu faktor sulitnya UMKM berkembang adalah karena akses terhadap kredit sangat mahal. Bunga kredit UMKM yang rata-rata mencapai 20 persen per tahun dirasa sangat tinggi jika dibandingkan dengan kredit kepemilikan rumah yang hanya mencapai rata-rata 6 sampai 10 persen, kredit kepemilikan kendaraan bermotor yang mencapai rata-rata 5 sampai 9 persen per tahun.

Seluruh ekonom di Indonesia pasti sepakat bahwa salah satu misi dari lembaga keuangan adalah sebagai agent of development. Oleh karena itu, UMKM perlu didukung dengan bantuan kredit, namun pertanyaanya kemudian adalah, apakah kredit yang selama ini telah disalurkan sudah mampu meningkatkan performa UMKM. Performa UMKM dapat dilihat dari berbagai hal, salah satunya adalah peningkatan value added. Namun yang terpenting, dalam rangka menjadi agent of development, kredit yang disalurkan oleh lembaga keuangan (perbankan maupun non perbankan) mampu meningkatkan kesejahteraan para pelaku UMKM, baik itu pemilik maupun pekerjanya.

industri dan percepatan perubahan struktur sebagai pra kondisi pertumbuhan ekonomi jangka panjang yang stabil dan berkesinambungan. Oleh karena itu penelitian ini akan lebih difokuskan pada analisis yang didasarkan pada UMK.

1.2. Tujuan Penelitian

BAB II

TINJAUAN PUSTAKA

2.1. UMK (Usaha Mikro dan Kecil)

Berdasarkan Undang-undang Nomor 20 Tahun 2008 tentang Usaha Kecil, Mikro dan Menengah, yang dimaksud dengan usaha mikro adalah usaha produktif milik orang perorangan atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagai mana diatur dalam Undang-Undang ini. Adapun kriteria usaha Mikro adalah sebagai berikut ini:

a. Memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) dan tidak termasuk tanah dan bangunan tempat usaha

b. Memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00 (tiga ratus juta rupiah).

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan atau dijalankan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang usaha yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagai mana disebutkan dalam Undang-Undang ini. Kriteria dari usaha kecil menurut Undang-Undang Nomor 20 tahun 2008 ini adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp. 50.000.000,00 (lima puluh juta rupiah) dan itu tidak termasuk tanah dan banguan tempat usaha

b. Memiliki hasil penjualan tahunan lebih dari Rp.300.000.000 (tiga ratus juta rupiah) sampai dengan paling banyak Rp. 2.500.000.000,00 (dua miliar lima ratus juta rupiah).

a. Mewujudkan struktur perekonomian nasional yang seimbang, berkembang dan berkeadilan

b. Menumbuhkan dan mengembangkan kemampuan UMK menjadi usaha yang tanggguh dan mandiri, dalam artian UMK ini diharapkan agar dapat bersaing dan bertahan di tengah persaingan global dan dapat mewujudkan kemandiriannya sehingga dapat mendorong peningkatan kesejahteraan masyarakat.

c. Meningkatkan peran UMK dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan ekonomi dan pengentasan rakyat dari kemiskinan. Maksudnya disini adalah dengan adanya UMK maka akan terbuka lapangangan pekerjaan sehingga dapat mengurangi pengangguran. Dengan terserapnya pengangguran ke dalam dunia kerja maka orang tersebut akan memiliki pendapatan sehingga distribusi pendapatan akan menjadi lebih merata, sehingga masyarakat dapat terbebas dari belenggu kemiskinan dan pertumbuhan ekonomi di wilayah tersebut juga akan mengalami peningkatan dan hal itu juha akan diikuti dengan peningkatan pembangunan daerah tersebut. Sehingga UMK ini dikatakan memeiliki kontribusi yang sangat besar terhadap pertumbuhan ekonomi di suatu wilayah atau suatu negara.

Ketika terjadi krisis multidimensi pada tahun 1997-1998 usaha mikro dan kecil ternyata mampu mempertahankan kelangsungan hidup dari usahanya, bahkan mampu memainkan fungsi penyelamatan pada beberapa sub-sektor penyediaan. Adapun alasan kenapa UMK ini dapat bertahan bahkan meningkat keberadaannya ditengah terpaan badai krisis multidimensi ini adalah, pertama, sebagian besar UMK memproduksi barang-barang konsumsi dan jasa-jasa dengan elastisitas permintaan terhadap pendapatannya rendah. Kedua, sebagian besar UKM menggunakan dana sendiri, sehingga pada saat terjadinya krisis ekonomi dan terjadi kenaikan suku bunga tidak berpengaruh terhadap eksistensi UMK. Ketiga, dengan terjadinya krisis yang berkepanjangan banyak sektor formal yang menghentikan pekerjaannya, dan para pengangguran tersebut akan memasuki sektor informal dan berkecimpung kedalam usaha mikro, kecil dan menegah,sehingga kuantitas UMK mengalami peningkatan (Partomo dan Soejodono, 2004).

mendorong pertumbuhan ekonomi dan berperan dalam mewujudkan stabilitas nasional. Selain itu UMK merupakan salah satu dari pilar utama ekonomi nasional, sehingga perlu mendapat perhatian yang lebih besar, dukungan, perlindungan dan pengembangan yang seluas-luasnya sebagai wujud nyata keberpihakan yang tegas kepada kelompok usaha ekonomi rakyat, tanpa mengabaikan peranan Usaha Busar dan Badan Usaha Milik Negara (BUMN). Dalam perjalanannya, meskipun UMK menunjukan kontribusinya yang besar terhadap perekonomian nasional, namun masih mengalami berbagai hambatan dan kendala baik secara internal maupun eksternal, dalam hal produksi, pegolahan, pemasaran, sumber daya manusia (SDM), desain dan teknologi, permodalan dan iklim usaha.

2.2. Struktur Pasar UMK

UMK dengan karakteristiknya, struktur pasar UMK dipandang lebih cocok untuk dikategorikan dalam pasar monopolistic. Menurut Mankiw (2012), pasar persaingan monopolistik adalah struktur pasar dimana terdapat banyak perusahaan menjual produk yang serupa tapi tidak sama atau terdiferensiasi. Dalam persaingan pasar monopolistik setiap perusahaan memiliki monopoli atau produk yang dibuat, tetapi banyak perusahaan lain membuat produk serupa yang bersaing untuk pelanggan yang sama. Dalam Case dan Fair (2002:372) Persaingan Monopolistik adalah struktur industri atau struktur pasar yang pada awalnya biasa terdapat di Amerika Serikat dimana kekuatan pasar diperoleh dari prusahaan yang memproduksi produk yang terdiferensiasi. Perusahaan baru dapat masuk dan perusahaan yang telah mapan dapat keluar dari industri secara mudah. Industri persaingan monopolistik memiliki ciri-ciri sebagai berikut: (a) jumlah perusahannnya besar, (b) tidak ada penghalang masuk, (c) adanya diferensiasi produk.

Ciri yang membedakan antara persaingan monopolistik dan monopoli murni adalah tersedia substitusi yang baik di industri yang persaingannya bersifat monopolistik. Perusahaan- perusahaan dalam industri persaingan monopolistis adalah relatif kecil dibandingkan dengan pasar total. Perusahaan baru dapat memasuki industry tersebut untuk mengejar laba atau keuntungan dan tersedia banyak substitusi atas produk yang di produksi oleh perusahaan tersebut. Perusahaan-perusahaan yang terdapat dalam industri dengan persaingan monopolistik akan berusaha mendapatkan kekuatan pasar dengan membedakan atau mendiferensiasi produk atau dengan menciptakan identitas khas pada produk mereka di benak konsumen sasaran atau masyarakat.

Menurut Mankiw (2012), harga di pasar yang kompetitif selalu sama dengan biaya marginal produksi. Selain itu dalam jangka panjang keuntungan yang diperoleh perusahaan adalah sama dengan nol, sehingga harga akan sama dengan biaya total rata-rata. Perusahaan Monopoli justru akan berbuat sebaliknya, perusahaan jenis ini akan menggunakan kekuatan pasar mereka untuk menjaga harga diatas biaya marginal yang mengarah kea rah yang positif, yaitu perusahaan akan berusaha untuk terus menaikan harga, bahkan melakukan diskriminasi harga untuk memaksimalisasi keuntungannya sehingga dapat menurunkan tingkat kesejahteraan masyarakat. Persaingan akan terjadi jika ada banyak perusahaan di pasar yang menawarkan produk yang identik, tapi jika hanya ada satu perusahaan saja yang menguasai pasar maka akan terjadi monopoli harga. Perusahan khas juga memiliki beberapa tingkat kekuatan pasar, namun kekuatan pasarnya tidak begitu besar. Dengan kata lain, banyak industry jatuh di suatu tempat antara kutub kasus persaingan sempurna dan monopoli. Para ekonom menyebut situasi ini persaingan tidak sempurna.

2.3. Lembaga Bank dan Lembaga Keuangan Bukan Bank dalam UMK

Berdasarkan Undang-Undang Nmor 20 Tahun 2008, dalam rangka meningkatkan sumber pembiayaan UMK, pemerintah melakukan beberapa upaya yaitu sebagai berikut:

a. Pengembangan sumber pembiayaan dari kredit perbankan dan lembagakeuangan bukan bank

b. Pengembangan modal ventura

d. Peningkatan kerjasama antara usaha mikro dan usaha kecil melalui koperasi simpan pinjam dan koperasi jasa keuangan konvensional dan syariah

e. Pengembangan sumber pembiayaan lain sesuai dengan peraturan perundang-undangan.

Berikut adalah lembaga-lembaga pembiayaan kredit baik dari perbankan maupun bukan bank. Untuk bagian pertama akan dibahas mengenai pengertian, perinsip dan peran bank umum dalam menunjang perkembangan usaha UMK.

1. Bank Umum

Bank Umum adalah bank yang yang melakukan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran (Kasmir, 2013:32). Sifat jasa yang diberikan adalah umum, dalam artian dapat memberikan seluruh jasa perbankan yang ada dengan wilayah operasinya dapat meliputi seluruh wilayah. Sehubungan dengan berlakunya Peraturan Bank Indonesia Nomor 14/22/PBI/2012 tentang pemberian Kredit atau Pembiayaan oleh Bank Umum dan Bantuan Teknis dalam rangka Pengembangan Usaha Mikro, Kecil dan Menengah yang diantaranya mengatur tentang kewajiban Bank umum untuk menyalurkan dananya dalam bentuk kredit atau pembiayaan UMKM, perluasan bentuk dan penerima bantuan teknis dari Bank Indonesia, serta pengenaan sanksi apabila Bank Umum tidak mencapai rasio pemberian kredit atau pembiayaanUMKM yang ditetapkan, maka ketentuan pelaksanaanya telah diatur dengan tegas. Pokok-pokok pengaturan Surat Edaran tersebut adalah sebagai berikut:

1. Secara umum SE ini mengatur tentang:

a. Penyampaian rencana pemberian Kredit atau Pembiayaan UMKM b. Tata cara perhitungan dan pemantauan atas pencapaian rasio

pemberian kredit atau pembiayaan UMKM termasuk untuk kantor cabang Bank Asia dan Bank Campuran

c. Pelaksanaan pola kerjasama dalam pemberian Kredit atau Pembiayaan UMKM

d. Kriteria dan tata cara pengajuan permohonanbantuan teknis Bank Indonesia

e. Tatacara publikasi atas pencapaian pemberian kredit atau pembiayaan UMKM

g. Ketentuan lebih lanjut mengenai kewajiban pelatihan kepada pelaku UMKM oleh Bank Umum, apabila Bank Umum tidak mencapai realisasi kredit/pembiayaan UMKM sesuai rasio yang ditetapkan

h. Ketentuan lebih lanjut mengenai kewajiban pelatihan kepada pelaku UMKM oleh Bank Umum, apabila Bank Umum tidak mencapai realisasi kredit/pembiayaan UMKM sesuai rasio yang ditetapkan

2. Ketentuan lebih lanjut mengenai kewajiban pelatihan kepada pelaku UMKM oleh Bank Umum, apabila Bank Umum tidak mencapai realisasi kredit atau pembiayaan UMKM sesuai rasio yang ditetapkan Kewajiban bank untuk menyusun dan menyampaikan rencana pemberian Kredit atau Pembiayaan UMKM yang merupakan bagian dari Rencana Bisnis Bank (RBB) dengan rasio sesuai dengan tahap yang telah ditetapkan, adalah sebagai berikut:

a. tahun 2013 dan 2014: sesuai kemampuan bank umum; b. tahun 2015: paling rendah 5% (lima persen);

c. tahun 2016: paling rendah 10% (sepuluh persen); d. tahun 2017: paling rendah 15% (lima belas persen); dan

e. tahun 2018 dan seterusnya: paling rendah 20% (dua puluh persen). 3. Cara menghitung pencapaian rasio pemberian kredit atau Pembiayaan UMKM

secara gabungan untuk seluruh kantor bank umum di dalam negeri posisi akhir bulan Desember:

4. Yang dimaksud dengan total Kredit atau Pembiayaan UMKM adalah jumlah baki debet Kredit atau Pembiayaan UMKM dalam Rupiah dan valuta asing. 5. Pola kerjasama pemberian kredit atau pembiayaan UMKM

Pinjam, Baitul Maal Wa Tamwil dan lembaga-lembaga lainnya yang dapat dipersamakan dengan itu.

b. Kerjasama pemberian Kredit atau Pembiayaan UMKM dapat dilakukan dengan pola executing, pola channeling, dan pola pembiayaan bersama (sindikasi). Khusus untuk pola executing, dalam rangka memastikan penyaluran dana kepada UMKM, Bank Umum membuat Perjanjian Kerjasama dengan lembaga keuangan dimaksud dan melaporkan realisasi penyaluran dana pola executing secara triwulanan kepada Bank Indonesia selambat-lambatnya 10 (sepuluh) hari kerja setelah triwulan bersangkutan.

6. Ketentuan terkait bantuan teknis Bank Indonesia

a. Bantuan teknis yang diberikan meliputi: penelitian, pelatihan, penyediaan informasi dan/atau fasilitasi. Dalam SE dijelaskan tujuan, format, dan topik dari masing-masing kegiatan bantuan teknis,serta kriteria penerima pelatihan/fasilitasi.

b. Biaya pelaksanaan bantuan teknis

i. Biaya pelaksanaan bantuan teknis bagi Bank Umum, BPR, Lembaga Pembiayaan UMKM, Lembaga Penyedia Jasa, dan UMKM untuk kegiatan penyediaan informasi, pelatihan dan fasilitasi.

ii. Biaya pelaksanaan bantuan teknis dalam rangka kerjasama Bank Indonesia dengan kementerian, dinas terkait, lembaga domestik, atau lembaga internasional diatur sesuai dengan kesepakatan para pihak.

7. Bank Indonesia mempublikasikan peringkat pencapaian rasio Kredit atau Pembiayaan UMKM terhadap total Kredit atau Pembiayaan oleh Bank Umum dalam website Bank Indonesia dan secara berkala memberikan penghargaan kepada Bank Umum yang berhasil menyalurkan Kredit atau Pembiayaan UMKM yang memenuhi kriteria yang ditetapkan.

8. Pelatihan kepada pelaku UMKM oleh Bank Umum

mulai berlaku untuk pencapaian rasio pemberian Kredit atau Pembiayaan UMKM pada tahun 2015.

b. Jumlah dana yang dialokasikan dalam rangka pelatihan dimaksud adalah minimal sebesar 2% (dua persen) yang dihitung dari selisih antara kewajiban pencapaian rasio Kredit atau Pembiayaan UMKM dikurangi dengan realisasi pencapaian rasio Kredit atau Pembiayaan UMKM pada setiap akhir tahun berjalan, dengan jumlah maksimal Rp10.000.000.000,00 (sepuluh milyar rupiah).

c. Pelatihan kepada UMKM dilakukan dan dilaporkan kepada Bank Indonesia paling lambat pada tanggal 30 September.

9. Pengenaan sanksi kepada:

a. Bank Umum yang melanggar ketentuan mengenai pentahapan pencapaian rasio pemberian Kredit atau Pembiayaan UMKM.

b. Bank Umum yang tidak melaksanakan kewajiban untuk menyelenggarakan pelatihan kepada pelaku UMKM.

c. Kantor cabang bank yang berkedudukan di luar negeri dan Bank Campuran yang memberikan Kredit atau Pembiayaan UMKM melalui kerjasama pola channeling dan/atau pembiayaan bersama (sindikasi). 10. Surat Edaran Bank Indonesia ini mulai berlaku sejak 29 Agustus 2013.

Dengan dikeluarkannya surat edaran ini maka prosedur dalam hal perolehan dana untuk usaha rakyat UKM ini akan menjadi lebih sederhana dan mudah, sehingga keberadaan UMK di masyarakat ini diharapkan akan lebih mampu menciptakan iklim usaha yang lebih kondusif dan dapat menyerap tenaga kerja yang lebih besar sehingga pengngguran akan berkurang dan distribusi pendapatan juga akan lebih merata. Seiring dengan hal tersebut maka diharapkan pertumbuhan ekonomi di wilayah atau Negara tersebut juga akan meningkat.

2. BPR

menengah. Dalam melakukan penyaluran kredit BPR masih mempertimbangkan produktivitas dalam pembiayaannya, sehingga ada kecenderungan untuk menggerakan sektor-sektor produktif menjadi lebih baik dibandingkan bank-bank lainnya.Kecenderungan BPR menyalurkan kreditnya pada pembiayaan modal kerja dengan mengambil pola waktu yang lebih pendek, sehingga kredit dapat lebih cepat selesai. Dan untuk kredit investasi, karena jangka waktunya relative panjang BPR kurang tertarik untuk menyalurkannya (Eka Artika, 2010).

Sesuai dengan karakteristik dan cakupan wilayah kerjanya BPR memiliki peranan yang besar untuk memjukan ekonomi masyarakat daerah. BPR akan menghimpun dana dari masyarakat setempt, kemudian dana tersebut akan disalurkan kembali kepada masyarakat setempat yang membutuhkan dana atau bantuan modal untuk berbagai keperluan yang secara langsung maupun tidak langsung berdampak pada peningkatan aktivitas ekonomi, khusunya UMK.

Lembaga keuangan bukan bank juga memiliki peranan yang sangat penting dalam menunjang perkembangan usaha UMK beberapa bentuk lembaga keuangan bukan bank tersebut dijelaskan lebih lanjut berikut ini.

1. Koperasi

Koperasi adalah suatu bentuk badan usaha yang beranggotakan orang atau badan hukum yang berlandaskan pada asas kekeluargaan dan demokrasi ekonomi. Kegiatan usaha koperasi adalah penjabaran dari UUD 1945 pasal 33 ayat (1), dimana disebutkan koperasi berkedudukan sebagai soko guru perekonomian nasional dan sebagai bagian yang tidak dapat dipisahkan dari sistem perekonomian nasional.

Sebagai salah satu pelakuekonomi, koperasi merupakan suatu organisasi ekonomi yang berusaha menggerakan potensi sumber daya ekonomi yang terbatas dan dalam pengembangan koperasi tersebut haruslah mengutamakan kepentingan anggota sehingga koperasi diharapkan mampu bekerja secara efisien dan mengikuti prinsip-prinsip koperasi serta kaidah-kaidah ekonomi yang berlaku di masyarakat.

Keberadaan koperasi ini sangat mendukung keberadaan UMKM. Hal ini karena koperasi dapat bekerja sama dengan UMKM, yaitu ketika sesorang ingin membuka usaha dan belum memiliki modal, maka orang tersebut dapat meminjam modal kepada koperasi.

Perusahan Modal ventura adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan modal ke dalam suatu perusahaan pasangan perusahaan pada jangka waktu tertentu. Di Indonesia, peran modal ventura dalam melakukan pembiayaan kepada UMK tidak bisa dilepaskan dari orientasi modal ventura sebagai lembaga pembiayaan pembangunan(development financing institusion) yang menerapkan pembiayaan dengan tetap memperhatikan prosedur dan cara berusaha yang sehat. Peran lain dari perusahaan modal ventura ini adalah membina UKM yang belum menjadi Bankable atau belum layak mendapat kredit.

3. Anjak Piutanag

Perusahaan anjak piutang dapat didefinisikan seabagai suatu kontrak dimana perusahaan anjak piutang akan menyediakan jasa seperti jasa pembiayaan, jasa pembukuan, jasa penagihan piutang dan jasa perlindungan terhadap resiko kredit dan untuk itu klien berkewajiban secara terus menerus menjual atau menjaminkan piutang yang berassal dari penjualan barang-barang atau pemberian jasa-jasa kepada perusahaan anjak piutang. Anjak piutang adalah salah satu lembaga keuangan alternative permodalan bagi UMK di Indonesia. Dalam perusahaan anjak piutang ditawarkan pembiayaan jangka pendekyang diperoleh dari pengalihan perusahaan atas piutang debitur kepada perusahaan anjak piutang. Sehingga dengan demikian UMK dapat mengetahuiaspek mekanisme transaksi anjak piutang.

Manfaat mekanisme anjak piutang adalah dapat memanfaatkan piutang usaha (account receivables) untuk memperoleh fasilitas pembiayaan dari perusahaan anjak piutang, dimana dana yang diperoleh dapat berguna untuk mengatasi cashflow mismatch karena membesarnya kebutuhan modal kerja. Permodalan dengan anjak piutang juga dapat meningkatkan efisiensi dalam penagihan dan administrasi piutang karena perusahaan anjak piutang juga melayani credit management. Dengan anjak piutang UMK tidak hanya dapat permodalan dari penjualan piutangnya tetapi juga mendapat factoring yang dapat digunakan untuk transaksi ekpor dan impor tanpa enggunakan L/C, sehingga UMK dapat memperluas pangsa pasarnya hingga ke dunia internasional.

2.4. Model Empiris untuk Evaluasi Kebijakan

ini mengkritik econometrics yang digunakan sebagai alat analisa ekonomi pembangunan khususnya pertumbuhan ekonomi yang tidak memberikan acuan jelas dalam pembuatan kebijakan aksi setelah analisa dilakukan. Econometrics dianggap hanya sebagai analisa di atas kertas tanpa ada aksi lanjutan di lapangan.

Tahun 2003 di Massachusetts Institute of Technology (MIT) dibentuklah sebuah laboratorium oleh tiga orang professor ekonomi yaitu Abhijit Banerjee, Esther Duflo, dan Sendhil Mullainathan. Laboratorium ini kemudian (tahun 2005) diberi nama Abdul Latief Jameel Poverty Lab atau lebih dikenal dengan J-PAL. J-PAL memiliki slogan “transferring research into action” yang memiliki tujuan untuk memberikan petunjuk yang lebih jelas dan tegas serta berdasarkan kaedah-kaedah akademis kepada para pemegang kepentingan dalam rangka pemberantasan kemiskinan dan pertumbuhan ekonomi. J-PAL menggunakan metode eksperimen seperti yang digunakan pada analisa-analisa kedokteran atau biologi, metode tersebut adalah randomize evaluation method (RE). Metode ini dianggap metode yang paling sukses untuk mencari kebijakan yang paling tepat untuk diberikan kepada objek penelitian (masyarakat miskin) dalam rangka menyelesaikan permasalahan dasar yang dihadapi objek penelitian.

Experimental Economics dengan metode RE bukannya tanpa kritik, adalah Deaton (2009) dan Rodrik (2010), yang mengkritik mengenai ekstelnal validitas dari analisa RE. RE dianggap kurang dapat digunakan untuk mendesain sebuah kebijakan yang lebih umum oleh karena sifatnya yang hanya menganalisa Local Average Treatment Effect (LATE). Namun Easterly dan Cohen (2010), tetap menyatakan bahwa analisa eksperimental dengan metode RE memberikan harapan yang lebih cerah terhadap analisa kebijakan ekonomi pembangunan dibandingkan dengan analisa “regressi” yang telah memberikan kekecewaan selama enam puluh tahun terhadap analisa ekonomi pembangunan.

Angrist dan Pischke (2008) menyatakan bahwa pada era yang memiliki

paradigma eksperimen sekarang ini, teknik yang sering digunakan untuk mencari jawaban-jawaban pertanyaan hubungan kausal adalah; linier regression untuk statistical control, metode Instrumental Variables (IV) untuk analisis dada natural experiments, dan metode differences-in-differences (DID) untuk

kehidupan social ekonomi masyarakat. Hal ini juga mengisyaratkan kepada para mahasiswa atau peneliti dibidang ekonomi bahwa yang terpenting adalah hasil dari analisis ekonometrika dapat diaplikasikan sebagai sebuah kebijakan yang dapat direalisasikan, baik sebagai sebuah pilot project (eksperimen) atau kebijakan yang lebih luas oleh pemerintah.

BAB III

METODE PENELITIAN

3.1. Lokasi Penelitian

Penelitian ini menggunakan data datamikro dari Survei Industri Mikro dan Kecil 2013 yang merekam data pengusaha mikro dan kecil di seluruh Indonesia. Oleh karena itu lokasi penelitian adalah di Indonesia. Lokasi ini dipilih karena penelitian ini ingin memberikan suatu kontribusi dalam evaluasi kredit yang dikeluarkan oleh lembaga keuangan bank maupaun non-bank kepada UMK di Indonesia. Mengingat penelitian ini adalah bertujuan untuk memberikan kontribusi pada analisis dampak sebuah skim kredit terhadap performa usaha UMK yang hasilnya dapat dijadikan dasar dalam evaluasi kebijakan mengenai kredit UMK atau pembentukan kebijakan baru pada nantinnya, dan sebagaimana kita ketahui bahwa kebijakan UMK dan kebijakan yang berkaitan dengan lembaga pembiayaan (bank maupun non-bank) adalah merupakan kebijakan nasional, maka diperlukanlah analisis yang memiliki tingkat nasional pula.

3.2. Data

3.2.1. Bentuk Data

Penelitian ini menggunakan datamikro dari Survei Industri Mikro dan Kecil 2013 (Panel) dengan nomor ID 00-IMK-2013-M1-PANEL. Data ini dikumpulkan dari seluruh Indonesia dengan jumlah blok sensus terpilih sebanyak 12.000 blok sensus. Data ini mencakup 72.000 perusahaan/usaha mikro dan kecil, yang terbagi menjadi empat triwulan untuk setiap triwulan terdiri dari 9000 perusahaan/usaha, sedangkan sisanya sebesar 36.000 perusahaan/usaha dicacah pada Triwulan II 2013 tahap II.

3.2.2. Metode Pendataan

survei IMK 2013. Kerangka sampel usaha ini dibedakan menurut usaha industri kecil dan usaha industri mikro.

Tahap pertama, adalah memilih sejumlah blok sensus pada setiap strata secara PPS (Probability Proportional to Size) dengan size banyaknya IMK hasil listing Survei IMK2012. Penarikan sampel blok sensus antar strata dilakukan secara independent. Kerangka sampel yang digunakan yaitu daftar blok sensus hasil re-stratifikasi dalam satu provinsi Tahap kedua, dari kerangka sampel usaha, seluruh industri kecil dipilih sebagai sampel, dan dilakukan pemilihan sejumlah industri mikro dari hasil pendaftaran IMK secara sistematik linier untuk setiap jenis usaha sesuai KBLI pada blok sensus terpilih. Bila jumlah industri kecil dalam suatu provinsi melebihi target sampel usaha IMK, maka harus dilakukan pemilihan sampel untuk industri kecil.

3.3. Variabel Penelitian

Terdapat 2 jenis variabel dalam penelitian ini, yaitu variabel terikat dan variabel bebas. Oleh karena terdapat 2 model yang akan digunakan, maka variabel bebas dalam penelitian ini terdapat dua variabel dan 14 variabel bebas pokok. Berikut adalah tabel variabel yang digunakan beserta dengan definisi operasional variabel dan keterangan untuk variabel yang bersangkutan.

3.3.1. Variabel Terikat

Berikut adalah tabel variabel terikat, beserta dengan definisi operasional variabel dan keterangan untuk variabel yang bersangkutan.

Tabel 3.1. Variabel Terikat

No Variabel Definisi Keterangan

2 Ln(Profit) Logaritma natural profit dari usaha rumahtangga

Untuk nilai profit 0 dan negative dinormalisasi dengan nilai 0

3.2.2. Variabel Bebas

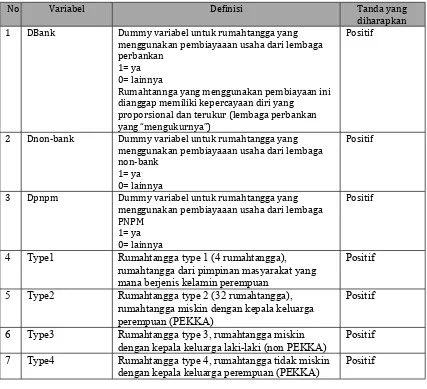

Tabel 3.2. Variabel Bebas

No Variabel Definisi Tanda yang

diharapkan 1 DBank Dummy variabel untuk rumahtangga yang

menggunakan pembiayaaan usaha dari lembaga

2 Dnon-bank Dummy variabel untuk rumahtangga yang menggunakan pembiayaaan usaha dari lembaga non-bank

1= ya 0= lainnya

Positif

3 Dpnpm Dummy variabel untuk rumahtangga yang menggunakan pembiayaaan usaha dari lembaga PNPM

1= ya 0= lainnya

Positif

4 Type1 Rumahtangga type 1 (4 rumahtangga), rumahtangga dari pimpinan masyarakat yang mana berjenis kelamin perempuan

Positif

5 Type2 Rumahtangga type 2 (32 rumahtangga), rumahtangga miskin dengan kepala keluarga perempuan (PEKKA)

Positif

6 Type3 Rumahtangga type 3, rumahtangga miskin dengan kepala keluarga laki-laki (non PEKKA)

Positif

7 Type4 Rumahtangga type 4, rumahtangga tidak miskin dengan kepala keluarga perempuan (PEKKA)

Positif

3.4. Teknik Analisis Data

Analisis statistik berdasarkan sampel non-acak dapat menyebabkan kesimpulan yang keliru dan kebijakan yang buruk. The Heckman koreksi, pendekatan statistik dua langkah, menawarkan cara mengoreksi sampel yang dipilih secara non-acak.

Heckman dibahas bias dari menggunakan sampel yang dipilih nonrandom untuk memperkirakan hubungan perilaku sebagai kesalahan spesifikasi. Dia menyarankan metode estimasi dua tahap untuk memperbaiki bias. Koreksi mudah untuk menerapkan dan memiliki dasar yang kuat dalam teori statistik. Koreksi Heckman melibatkan asumsi normalitas, menyediakan tes untuk sample selection bias dan bias corrected model.

memperkirakan faktor-faktor penentu upah dari subpopulasi yang bekerja mungkin menimbulkan bias. The Heckman koreksi berlangsung dalam dua tahap.

Pada tahap pertama, peneliti merumuskan model, berdasarkan teori ekonomi, untuk kemungkinan kerja. Spesifikasi kanonik untuk hubungan ini adalah regresi probit dari bentuk

di mana D menunjukkan kerja (D = 1 jika responden digunakan dan D = 0 jika tidak), Z adalah vektor dari variabel penjelas,

,

adalah vektor parameter yang tidak diketahui, dan Φ adalah fungsi distribusi kumulatif dari distribusi normal standar. Estimasi model menghasilkan hasil yang dapat digunakan untuk memprediksi probabilitas kerja ini untuk setiap individu.Pada tahap kedua, peneliti mengoreksi seleksi mandiri dengan memasukkan transformasi ini probabilitas individu diperkirakan sebagai variabel penjelas tambahan. Persamaan upah dapat ditentukan,

di mana menunjukkan tawaran upah yang mendasari, yang tidak diamati jika responden tidak bekerja. Ekspektasi bersyarat dari upah yang diberikan orang tersebut bekerja kemudian

Berdasarkan asumsi bahwa istilah kesalahan yang bersama-sama normal, kita memiliki

BAB IV PEMBAHASAN

4.1. Data Deskriptif

Alternatif data yang dapat digunakan dalam penelitian ini adalah data dari SPRT 2011 yang tersedia pada microdata.worldbank.org. Data ini dipandang memiliki kesesuaian dengan data BPS namun memiliki cakupan yang lebih luas yaitu rumahtangga. Berbeda dengan data BPS yang hanya mengenai data UMKM data dari SPRT 2011 mencakup juga isu kemiskinan dengan memasukkan karakteristik rumahtangga miskin dan khususnya rumahtangga miskin dengan kepala keluarga perempuan. Sumber lembaga keuangan yang terrekam dalam data SPRT2011 juga lebih luas yaitu dengan dimasukkannya lembaga PNPM sebagai salah satu sumber pinjaman usaha rumahtangga.

Berdasarkan data SPRT 2011 yang dapat diakses melalui Worldbank Microdata terdapat 2400 rumah tangga yang dijadikan dasar analisis. Data yang digunakan adalah data yang berdasarkan Buku 3, yaitu mengenai kondisi ekonomi rumah tangga. Oleh karena terdapat beberapa rumah tangga yang memiliki pengasilah yang sangat besar maka hal ini dinggap sebagai outlier sehingga total data yang akan digunakan dalam analisis adalah sebanyak 2391 Rumah tagga. Pendapatan rumah tangga, yang diperoleh dari, usaha tani maupun usaha non-tani, ditampilkan dalam bentuk lognormal. Data deskriptif mengenai pendapatan keluarga ditampilkan pada Tabel 4.1 berikut:

Tabel 4.1. Data Deskriptif Pendapatan Rumahtangga Sampel

Tabel 4.1 menunjukkan rata-rata pendapatan rumahtangga baik yang berasal dari usaha tani, non-tani ataupun keduanya adalah sebesar, Rp. 10.500.000,-

Tabel 4.2. Jumlah Rumahtangga yang Menggunakan Pinjaman Untuk Usaha

Pinjaman Freq. Percent Cum.

Tidak 1836 76.79 76.79

Ya 555 23.21 100

Total 2391 100

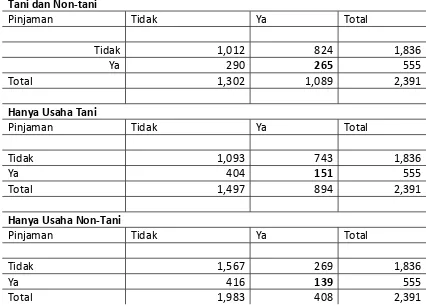

Rumahtangga sebanyak 555 rumahtangga yang menggunakan pinjaman sebagai sumber pembiayaan usahanya tersebut terdiri dari 151 rumahtangga usaha tani, 139 usaha nontani dan 265 menjalankan kedua usaha tersebut. Tabel 4.3 menunjukkan jumlah rumahtangga yang menggunakan pinjaman sesuai dengan jenis usaha utama rumahtangga tersebut.

Tabel 4.3. Deskripsi Jumlah Rumahtangga yang Menggunakan Pinjaman Sesuai Dengan Usaha Utama yang Dijalankannya

Tani dan Non-tani

Pinjaman Tidak Ya Total

Tidak 1,012 824 1,836

Ya 290 265 555

Total 1,302 1,089 2,391

Hanya Usaha Tani

Pinjaman Tidak Ya Total

Tidak 1,093 743 1,836

Ya 404 151 555

Total 1,497 894 2,391

Hanya Usaha Non-Tani

Pinjaman Tidak Ya Total

Tidak 1,567 269 1,836

Ya 416 139 555

Total 1,983 408 2,391

oleh 265 rumahtangga ini adalah usaha yang mengarah ke usaha dengan skala usaha yang lebih besar. Secara umum, rumahtangga yang menggunakan penjaman sebagi salah satu sumber pembiayaan usahanya adalah rumahtangga yang menjalankan usaha secara professional bukan sebagai usaha subsistem.

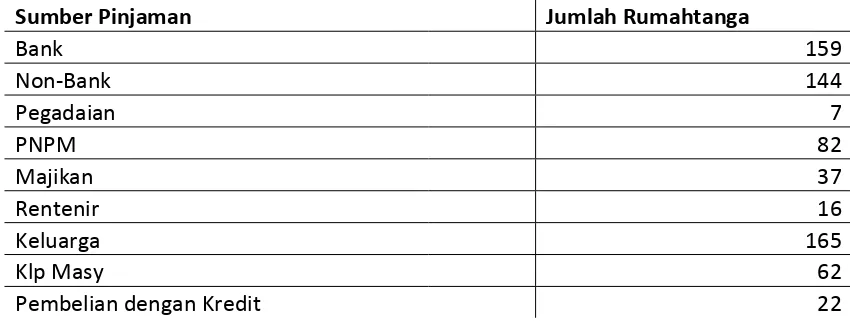

Berdasarkan data dari Tabel 4.2 dan 4.3 juga terlihat bahwa 555 rumah Tabel 4.4, menunjukkan sumber pinjaman dan jumlah rumahtangga yang menggunakan sumber tersebut.

Tabel 4.4. Sumber Pinjaman dan Jumlah Rumahtangga yang Menggunakannya

Sumber Pinjaman Jumlah Rumahtanga

Tabel 4.4 menunjukkan bahwa sumber yang palingbanyak dituju oleh rumahtangga adalah keluarga. Namun jika kebutuhan untuk menjalankan usaha menjadi semakin besar maka pilihan berikutnya adalah lembaga perbankan atau non-bank. Pilihan Bank dan Non-bank akan memperlihatkan bahwa rumahtangga memang sungguh-sunguh menjalankan usahanya. Hal ini yang kemudian mendasari bahwa pendapatan yang diperoleh oleh rumahtangga yang menggunakan pembiayaan akan lebih tinggi dibandingkan dengan yang tidak menggunakan.

semua program PNPM memberikan fasilitas pinjaman kepada masyarakat sasaran.

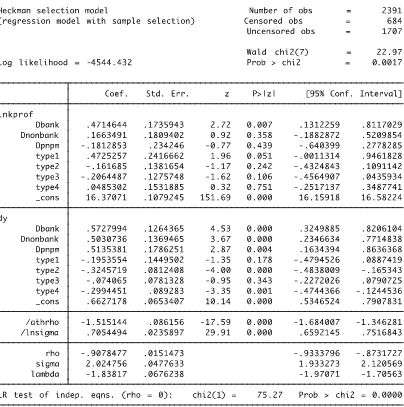

4.2. Model Econometric dan Hasil Estimasi

Model ekonometrik yang digunakan dalam analisis ini adalah model Heckit. Model ini ditujukan untuk menganalisis dampak penggunaan pinjaman dari lembaga keuangan dengan pendapatan usaha dari rumahtangga. Hasil dari estiasi Model Heckit adalah seperti pada Tabel 4.5, berikut.

Tabel. 4.5. Estimasi Model Heckit

47,15 persen dibandingkan dengan rumahtangga yang tidak menggunakan pinjaman dari lembaga bank.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis pada bagian sebelumnya maka dapat ditarik beberapa kesimpulan:

1. Pendapatan rumahtangga yang menggunakan pinjaman dari bank adalah lebih tinggi dari rumahtangga yang tidak menggunakan pinjaman bank.

2. Lebihtingginya pendapatan ini disebabkan karena rumahtangga yang menggunakan pinjaman bank adalah rumahtangga yang sudah memiliki rencana usaha yang professional, sehingga lembaga bank kemudian menyetujui untuk melakukan pembiayaan.

3. Hasil dari pinjaman PNPM terlihat tidak signifikan, hal ini bukan dikarenakan ketidakberhasilan program PNPM akan tetapi oleh karena karakteristik program PNPM yang diperuntukkan pada msyarakat miskin, sehingga jika dibandingkan dengan keluarga yang non-miskin maka terlihat pendapatannya menjadi lebih rendah dan tidak signifikan.

5.2. Saran

Berdasarkan hasil analisis yang dilakukan terdapat dua saran kebijakan untuk meningkatkan kesejahteraan masyarakat, yaitu

1. Untuk meningkatkan pendapatan rumahtangga melalui kegiatan usaha maka perlu dilakukan penyaluran pinjaman yang sebaiknya dilakukan melalui lembaga yang memiliki kompetensi untuk menilai kelayakan sebuah usaha, seperti lembaga Perbankan.

DAFTAR PUSTAKA

Angrist, J. D., dan J-S. Pischke (2008), Mostly Harmless Econometrics: An Empiricist’s Companion. Princeton and Oxford: Princeton University Press.

Artika, Eka. (2010). Peranan bank Perkreditan Rakyat (BPR) dalam menggerakan kegiatan Usaha Mikro, Kecil dan Menengah di Nusa Tenggara Barat. Media Informasi Universitas Islam Al-Azhar, AVESINA, Vol. 2 No. 2

Cameron, A. C., dan P. K. Trivedi. (2009). Microeconometrics Methods and Applications. Cambridge; Cambridge University Press

Case, Karl E dan Ray C. Fair. (2002). Prinsip-prinsip Ekonomi Mikro. Edisi Kelima. Edisi Bahasa Indonesia. Jakarta : PT. Prenhallindo

Cohen, J. dan W. Easterly. (2010). Introduction: Thinking Big versus Thinking Small. In Jessica Cohen and William Easterly (ed.), What Works in Development? Thinking Big and Thinking Small. Mass.: Brooking

Deaton, Angus. (2009). Instruments of Development: Randomization in the Tropics and the Search for the Elusive Keys to Economic Development. Working Paper 14690. Cambridge, Mass.: NBER

Heckman, J. (1974). Shadow Price, Market Wages, and Labor Supply. Econometrica, 42: 679 – 694

Hausman, J. A., and D. A. Wise (1976). The Evaluation of Result from Truncated samples: The New Jersey Negative Income Tax Experiment. Annals of Economic and Social Measurement, 5: 421 – 445

Kasmir (2013). Bank dan Lembaga Keuangan Lainnya. Jakarta : PT. Raja Grafindo Persada

Lindauer, David L., Lant Pritchett, Dani Rodrik dan R. S. Eckaus (2002). What's the Big Idea? The Third Generation of Policies for Economic Growth. Economia. 3:1-39

Maddala, G. S. (1983). Limited Dependent and Qualitative Dependent Variables in Econometrics, Cambridge; Cambridge University Press

Mankiw, N. Gregory (2012). Principles of Microeconomics Sixth Edition. South-Western, Cengage Learning

McFadden, D. (1973). Conditional Logit Analysis of Quantitative Choice Behavior. In P. Zarembka (ed.), Frontiers in Econometrics. New York: Academic.

Mubyarto (2004). Mengapa Bank Sulit Memberdayakan Ekonomi Rakyat? Jurnal Ekonomi Rakyat. Tersedia di : http : // www.ekonomirakyat.org / edisi_22 / artikel_2.htm

Mubyarto (2005). A Development Manifesto The Resilience of Indonesian Ekonomi Rakyat During The Monetary Crisis. Jakarta; Kompas Book Publishing

Partono,T. dan A. Soejodono (2004). Ekonomi Skala Kecil/ Menengah dan Koperasi. Ghalia : Jakarta.

Rodrik, D. (2010). The New Development Economics: We Shall Experiment, but How Shall We Learn? In Jessica Cohen and William Easterly (ed.), What Works in Development? Thinking Big and Thinking Small. Mass.: Brooking

Train, Kenneth E., (2009). Discrete choice methods with simulation, New York; Cambridge University Press