NON AKUISITOR YANG GO PUBLIK

DI BURSA EFEK INDONESIA

Yang diajukan

0712010050/ FE / EM Fridha Kurnia Ekawati

telah disetujui untuk ujian skripsi oleh :

Pembimbing Utama

DR. H. Dhani Ichsanuddin Nur, SE, MM Tanggal :

Mengetahui

Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

SKRIPSI

Oleh :

0712010050/ FE / EM Fridha Kurnia Ekawati

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN “

JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh :

0712010050/ FE / EM Fridha Kurnia Ekawati

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN “

JAWA TIMUR

NON AKUISITOR YANG GO PUBLIK DI BURSA EFEK INDONESIA

Disusun Oleh :

0712010050 / FE / EM

FRIDHA KURNIA EKAWATI

Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 31 Januari 2011

Pembimbing Utama : Tim Penguji :

Ketua

Dr. H. Dhani Ichsanuddin Nur, SE, MM

Sekretaris

Dr. H. Dhani Ichsanuddin Nur, SE, MM

Dr. H. Prasetyohadi, MM Anggota

Yuniningsih, SE, MSi Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Nip. 196309241989031001

i

Allhamdulillahhirobbill’alaimin, segala puji dan syukur kehadirat Allah SWT atas segala rahmat dan hidayah yang telah diberikan kepada penulis, sehingga dapat terselesaikannya penyusunan skripsi ini. Skripsi ini disusun untuk memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi (SE) pada Fakultas Ekonomi Jurusan Managemen Universitas Pembangunan Nasional dengan judul “ ANALISIS PENGUMUMAN AKUISISI TERHADAP RETURN SAHAM PERUSAHAAN AKUISITOR DAN NON AKUISITOR YANG GO PUBLIK DI BEI “

Dalam penyusunan skripsi ini, penulis banyak mendapatkan bantuan dari berbagai pihak sejak tahap persiapan hingga tahap akhir yaitu penyelesaian skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebanyak-banyakya kepada :

1. Allah SWT beserta Junjungan-NYA Nabi Muhammad SAW atas segala kelancaran dalam penyusunan skripsi ini.

2. Kedua Orang Tuaku serta adik-adikku tercinta yang telah memberikan doa, semangat serta dorongan yang tiada habisnya.

3. Prof. DR. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

6. Dr. H. Dhani Ichsanuddin Nur, Se, MM. selaku Dosen Pembimbing yang dengan penuh kesabaran telah meluangkan banyak waktunya intuk memberikan bimbingan dalam penyusunan skripsi ini.

7. Drs. Ec. Hj Nur Mahmudah selaku Dosen Wali selama masa perkuliahan.

8. Dr. H Prasetyohadi, MM dan Ibu Yuniningsih SE, Msi selaku dosen penguji yang telah memberikan arahan

9. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” yang telah memberikan bekal pengetahuan selama penulis menimba ilmu di Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” , serta seluruh karyawan yang ada di Fakultas Ekonomi.

Dengan keterbatasan yang ada, penulis menyadari bahwa penyusunan skripsi ini masih jauh dari kesempurnaan, namun penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca.

Wassalamu’alaikum Wr.Wb

Surabaya, Januari 2011

iv

DAFTAR ISI………..iv

DAFTAR TABEL……….vii

DAFTAR GAMBAR………...viii

DAFTAR LAMPIRAN………..…ix

ABSTRAKSI………...x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah………..1

1.2 Perumusan Masalah………....5

1.3 Tujuan Penelitian………...5

1.4 Manfaat Penelitian………...6

BAB II TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu………...7

2.2 Landasan Teori………...9

2.2.1 Pengertian Akuisisi………...9

2.2.1.1 Motif Melakukan Merger dan Akuisisi………...12

2.2.1.2 Karakteristik Akuisisi………...15

2.2.2 Pengertian Investasi ………...17

2.2.2.1 Manajemen Investasi………...18

2.2.2.2 Tujuan Investasi………...18

2.2.2.3 Investasi Saham………...19

2.2.2.4 Bentuk Investasi………...20

v

Pasar Modal………...23

2.2.4 Pengertian Return………..24

2.2.4.1 Pengukuran Return Realisasi………....24

2.2.4.2 Expected Return………....26

2.2.5 Pengaruh Antar Variabel………...28

2.2.5.1 Pengaruh Pengumuman Akuisisi Terhadap Return Saham Perusahaan Akuisitor………28

2.2.5.2 Pengaruh Pengumuman Akuisisi Terhadap Return Saham Perusahaan Non Akuisitor………...29

2.3 Kerangka Konseptual………...30

2.4 Hipotesis………...31

BAB III METODE PENELITIAN 3.1 Definisi Operasional………...32

3.2 Teknik Pengambilan Sampel………...34

3.2.1 Populasi………...34

3.2.2 Sampel………...34

3.3 Teknik Analisis Dan Uji Hipotesis………...36

3.3.1 Teknik Analisis……….36

3.3.2 Uji Hipotesis………..37

3.3.2.1 Uji t………37

vi

3.4.3 Pengumpulan Data………...39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian………...40

4.1.1 Sejarah Singkat Pasar Modal di Indonesia………...40

4.1.2 Sejarah Bursa Efek Indonesia………...44

4.1.3 Visi dan Misi PT Bursa Efek Indonesia…………...46

4.2 Gambaran Umum Perusahaan Sampel………...47

4.3 Deskripsi Hasil Penelitian………...58

4.3.1 Return Saham………...58

4.4 Analisis dan Pengujian Hipotesis………...60

4.4.1 Paired Samples t Test Return Saham Perusahaan Akuisitor…...61

4.4.2 Paired Samples t Test Return Saham Perusahaan Non Akuisitor.64 4.5 Pembahasan………...65

4.5.1 Perbedaan Return Saham Sebelum Akuisisi antara Perusahaan Akuisitor dengan Non Akuisitor………..67

4.5.2 Perbedaan Return Saham Setelah Akuisisi antara Perusahaan Akuisitor dengan Non Akuisitor………...68

4.6 Keterbatasan Penelitian………...69

BAB V KESIMPULAN dan SARAN………...71

5.1 Kesimpulan………...71

5.2 Saran………...71 DAFTAR PUSTAKA

vii

Tabel 3.1 Daftar Sampel Perusahaan Akuisitor Tahun 2004-2009...35

Tabel 3.2 Daftar Sampel Perusahaan Non Akuisitor Tahun 2004-2009...36

Tabel 4.1 Rata-Rata Return Saham Perusahaan Akuisitor Sebelum dan Sesudah Akuisisi...58

Tabel 4.2 Rata-Rata Return Saham Perusahaan Non Akuisitor Sebelum dan Sesudah Akuisisi...59

Tabel 4.3 Paired Samples Statistics Return Saham Akuisitor...61

Tabel 4.4 Paired Samples Correlation Return Saham Akuisitor...61

Tabel 4.5 Paired Samples Test Return Saham Akuisitor...62

Tabel 4.6 Paired Samples Statistics Return Saham Non Akuisitor...63

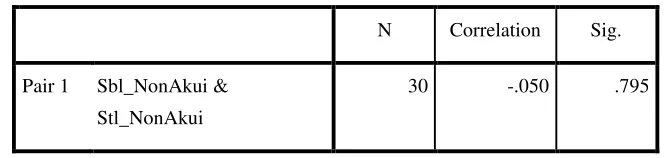

Tabel 4.7 Paired Samples Correlation Return Saham Non Akuisitor...63

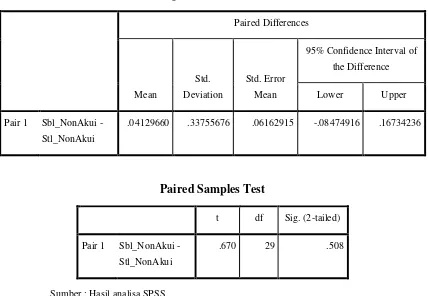

Tabel 4.8 Paired Samples Test Return Saham Non Akuisitor...64

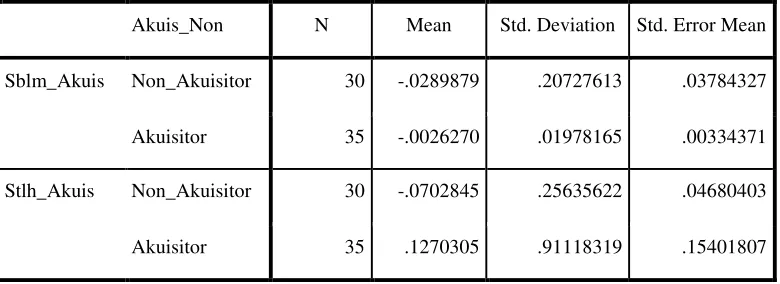

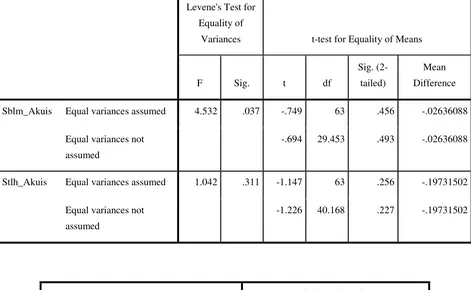

Tabel 4.9 Uji Paired t Samples Group Statistics...65

viii

ix Lampiran 2. Data Pair Samples

Lampiran 3 Data Independent Samples Lampiran 4. T Test Perusahaan Akuisitor Lampiran 5. T Test Perusahaan Non Akuisitor

x

Fridha Kurnia Ekawati

0712010050 / FE / EM

Adanya perubahan dalam dunia bisnis, seperti era globalisasi, deregulasi, dan kemajuan IPTEK telah menciptakan persaingan usaha yang semakin pesat diantara perusahaan-perusahaan untuk dapat mengembangkan strategi demi mempertahankan keberadaan atau menjadikan perusahaan berkembang lebih pesat. Salah satu cara yang dapat ditempuh perusahaan adalah dengan melakukan akuisisi sebagai strategi yang dipilih perusahaan untuk merealisasikan sinergi yang menjanjikan. Tujuan dilakukannya akuisisi yaitu dapat meningkatkan nilai perusahaan atau memaksimumkan kemakmuran pemilik perusahaan atau pemegang saham. Pengumuman akuisisi merupakan informasi yang sangat penting dalam suatu industri, karena dua perusahaan akan menyatukan kekuatannya. Penelitian ini bertujuan untuk menguji adanya perbedaan Return Saham perusahaan Akuisitor dan Non Akuisitor setelah pengumuman akuisisi.

Data yang digunakan dalam penelitian ini adalah data sekunder dari perusahaan yang go publik di BEI yang melakukan akuisisi selama tahun 2004-2009 meliputi 7 perusahaan Akuisitor dan 6 perusahaan Non Akuisitor, data tersebut terdiri dari harga saham harian perusahaan selama 5 hari sebelum dan 5 hari sesudah pengumuman akuisisi. Analisa statistik yang digunakan adalah uji beda dua sampel berpasangan (paired sample t test).

Berdasarkan hasil analisis disimpulkan bahwa tidk terdapat perbedaan yang signifikan Return Saham perusahaan Akuisitor dan Non Akuisitor selama periode pengamatan 5 hari sebelum dan 5 hari sesudah pengumuman akuisisi, sehingga hipotesis yang menyatakan bahwa terdapat perbedaan yang signifikan pada Return Saham perusahaan Akuisitor dan Non Akuisitor setelah pengumuman akuisisi tidak terbukti kebenarannya.

1

1.1 Latar Belakang

Adanya perubahan dalam dunia bisnis, seperti era globalisasi, deregulasi, kemajuan IPTEK dan telekomunikasi serta fragmentasi pasar telah menciptakan persaingan usaha yang semakin pesat diantara perusahaan-perusahaan untuk dapat mengembangkan strategi demi mempertahankan keberadaan atau bahkan menjadikan perusahaan berkembang lebih pesat.

Salah satu cara yang dapat ditempuh perusahaan adalah melakukan take over diri menjadi satu perusahaan besar yang lebih kuat, dengan akuisisi menjadi

strategi yang dipilih perusahaan untuk merealisasikan sinergi yang menjanjikan, akuisisi didefinisikan sebagai pembelian seluruh atau sebagian kepemilikan suatu perusahaan (Wibowo dan Pakereng, 2001:372).

Tujuan dilakukannya akuisisi yaitu untuk membangun keunggulan kompetitif perusahaan jangka panjang yang pada gilirannya dapat meningkatkan nilai perusahaan atau memaksimumkan kemakmuran pemilik perusahaan atau pemegang saham.

Sedangkan di Indonesia kegiatan akuisisi sudah mulai berlangsung pada tahun 1970, yang dilakukan oleh bank-bank dengan harapan agar dapat memperkuat struktur modal dan memperoleh keringanan pajak. Hal ini didukung oleh pemerintah dengan aturan-aturan hukumnya. Akuisisi lebih sering terjadi di Indonesia dibandingkan merger, hal ini disebabkan karena pemilik perusahaan lebih nyaman dengan kepemilikan saham secara pribadi dalam jumlah besar. (Yudyatmoko dan Na’im, 2000:795)

Pengumuman akuisisi merupakan informasi yang sangat penting dalam suatu industri, karena dua perusahaan akan menyatukan kekuatannya. Konsekuensinya adalah berubahnya intensitas persaingan dalam suatu industri, dengan demikian pengumuman akuisisi tidak hanya berpengaruh pada kedua perusahaan yang melakukan yaitu perusahaan pengakuisisi (akuisitor) dan perusahaan yang diakuisisi (target firm), tapi juga perusahaan lain yan menjadi pesaing dan berada dalam satu jenis industri yang sama dengan akuisitor dan target firm (Wibowo dan Pakereng, 2001:373), banyak pihak yang dirugikan, sekaligus diuntungkan dalam peristiwa akuisisi.

Keputusan akuisisi mempunyai pengaruh besar dalam memperbaiki kondisi perusahaan, peningkatan kinerja perusahaan, terutama dalam penampilan finansial perusahaan yang pasti membesar serta peningkatan kondisi dan posisi keuangan mengalami perubahan.

kinerja perusahaan pengakuisisi jauh lebih baik dibandingkan kinerja perusahaan yang diakuisisi, maka return yang didapatkan perusahaan target atau perusahaan yang diakuisisi akan semakin tinggi, dimana perusahaan pengakuisisi memperoleh return yang lebih kecil atau bahkan return negatif.

Beberapa penelitian mengenai pengaruh akuisisi terhadap kinerja keuangan perusahaan di Indonesia diantaranya adalah Payamta dan Setiawan (2004:247) yang meneliti kinerja keuangan perusahaan yang melakukan akuisisi dari rasio-rasio keuangan dan return saham di sekitar peristiwa terjadi.

Hasil penelitiannya menunjukkan rasio-rasio keuangan dua tahun sebelum dan sesudah peristiwa akuisisi tidak mengalami perubahan yang signifikan. Sedangkan abnormal return saham sebelum pengumuman akuisisi positif, namun setelah pengumuman akuisisi negatif.

Penelitian yang membandingkan akuisitor dan non akuisitor dilakukan oleh Wibowo dan Pakereng (2001:373) yang meneliti return saham perusahaan akuisitor dan non akuisitor, hasilnya menunjukkan baik akuisitor maupun non akuisitor sama-sama memperoleh abnormal return yang negatif diseputar pengumuman merger dan akuisisi. Penelitian lainnya dilakukan oleh Yudyatmoko dan Na’im (2000:794) yang meneliti tentang pengaruh akuisisi terhadap return saham dan kinerja perusahaan.

melakukan akuisisi adalah negatif, terdapat perbedaan kinerja saham yang signifikan dari perusahaan yang melakukan akuisisi dan non akuisisi.

Tabel 1.1

Return Saham Perusahaan Yang Melakukan Akuisisi Tahun 2004-2009

Perusahaan 2004 2005 2006 2007 2008 2009 Rata-rata Return Saham

Alfa Retailindo Tbk -0,2 0,9 -0,215 0,448 0,285 0,037 0,2758

Anta Express Tour and Travel Tbk

Sumber : Bursa Efek Indonesia, Indonesian Capital Market Directory (data diolah)

Atas pertimbangan penelitian-penelitian sebelumnya, peneliti tertarik untuk meneliti pengaruh akuisisi dengan membandingkan Return Saham pada perusahaan Akuisitor dan Non Akuisitor. Disamping itu mengenai pengaruh akuisisi terhadap return saham dengan pertimbangan bahwa sinergi yang diharapkan terjadi dalam jangka panjang. Dari pertimbangan tersebut, maka peneliti bermaksud untuk melakukan penelitian dengan judul “ Analisis Pengumuman Akuisisi Terhadap

Return Saham Perusahaan Akuisitor dan Non Akuisitor Yang Go Publik di

Bursa Efek Indonesia “

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka rumusan masalah yang disampaikan dalam penelitian ini adalah :

a. Apakah terdapat perbedaan return saham perusahaan akuisitor sesudah pengumuman akuisisi?

b. Apakah terdapat perbedaan return saham perusahaan non akuisitor sesudah pengumuman akuisisi?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah :

b. Mengetahui perbedaan return saham perusahaan non akuisitor sesudah pengumuman akuisisi .

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah :

a. Bagi Penulis

Merupakan salah satu sarana penerapan teori-teori yang diperoleh selama kuliah dan berkaitan dengan masalah yang telah dikemukakan diatas sehingga diharapkan ilmu tersebut dapat diterapkan dengan baik dan benar.

b. Bagi Akademisi

Dapat digunakan sebagai referensi, tambahan kepustakaan dan bahan masukan yang melakukan penelitian yang sama dimasa yang akan datang dan menjawab tantangan globalisasi.

c. Bagi Pihak Lain

7

2.1 Hasil Penelitian Terdahulu

Beberapa penelitian terdahulu pernah dilakukan oleh pihak lain dan dapat digunakan sebagai bahan pengkajian yang berkaitan dengan penelitian ini. Penelitian tersebut dilakukan oleh :

1.Amin Wibowo dan Yulita Pakereng ( 2001 )

Melakukan penelitian tentang “ Pengaruh Akuisisi Terhadap Return Saham perusahaan akuisitor dan non akuisitor di BEJ “ dengan subyek penelitian perusahaan manufaktur yang membuat pengumuman akuisisi. Adapun hasil penelitiannya antara lain :

a. Pengumuman akuisisi yang dilakukan oleh perusahaan akuisitor menyebabkan adanya abnormal return saham perusahaan akuisitor. Perusahaan pengakuisisi memperoleh abnormal return negatif diseputar pengumuman akuisisi.

Kesimpulan dari penelitian ini adalah :

a. Pengumuman akuisisi yang dilakukan oleh perusahaan akuisitor menyebabkan perusahaan pengakuisisi tersebut memperoleh abnormal return yang negatif diseputar pengumuman akuisisi.

b. Signifikasi abnormal return sebelum pengumuman dilakukan baik untuk saham akuisitor dan non akuisitor. Ini menunjukkan bahwa ada kebocoran informasi dari pihak manajemen atau pasar yang telah mengetahui informasi akuisisi tersebut sebelum pengumuman dilaksanakan.

2.Payamta ( 2004 )

Meneliti tentang “Pengaruh Merger dan Akuisisi Terhadap Kinerja Keuangan

Perusahaan” pada tahun 1990-1996. Dari rasio-rasio keuangan yang terdiri

rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas, hanya rasio Total

Asset Turnover, Fixed Asset Turnover, Return On Investment, Return On

Equity, Net Profit Margin, Operating Profit Margin, Total Asset to Debt, Net

Worth to Debt yang mengalami penurunan signifikan setelah akuisisi.

Sedangkan rasio lainnya tidak mengalami perubahan signifikan.

Dari sisi abnormal return menunjukkan sebelum akuisisi positif, namun

setelah pengumuman akuisisi justru negatif. Penelitian ini menyimpulkan

kinerja keuangan dari sisi rasio keuangan, akuisisi tidak menimbulkan sinergi

bagi perusahaan melakukan dengan kata lain,motif ekonomis bukanlah motif

Sedangkan dari sisi kinerja saham mengalami penurunan setelah

pengumuman akuisisi dimana investor menganggap akusisisi yang dilakukan

tidak menimbulkan sinergi bagi perusahaan, bahkan menjadi reserve sinergy.

3. Yudyatmoko dan Ainun Na’im ( 2000 )

Melakukan penelitian tentang “ Analisis Pengaruh Akuisisi Terhadap Return Saham dan Kinerja Perusahaan “. Hasil pengujiannya menunjukkan adanya perubahan yang signifikan yang terjadi selama periode window. Sedangkan pengujian terhadap kinerja perusahaan menunjukkan rata-rata yang melakukan akuisisi dan tidak melakukan akuisisi adalah negatif. Terdapat perbedaan kinerja saham yang signifikan dari perusahaan yang melakukan akuisisi dan non akuisisi.

2.2 Landasan Teori

2.2.1 Pengertian Akuisisi

Definisi penggabungan usaha menurut Beams (2003:2) adalah “ penyatuan entitas-entitas usaha “. Penggabungan usaha yang terpisah adalah suatu alternatif melalui akuisisi atau pengembangan kekayaan perusahaan secara bertahap, dan seringkali memberikan manfaat bagi semua entitas yang bersatu dan pemiliknya

legal merjer. Legal merjer merupakan merger dua badan usaha melalui salah satu cara sebagai berikut :

1. Aktiva dan kewajiban perusahaan dialihkan ke perusahaan yang melakukan pengalihan (perusahaan yang diambil alih) tersebut dibubarkan. 2. Aktiva dan kewajiban dua atau lebih perusahaan dialihkan ke perusahaan baru dan kedua perusahaan yang melakukan pengalihan tersebut dibubarkan.

Menurut Beams dan Yusuf (2000:4), dikatakan akuisisi jika suatu perusahaan memperoleh aktiva produktif dari entitas usaha lain dan mengintegrasikan aktiva-aktiva tersebut kedalam miliknya. Menurut pernyataan Standar Akuntansi Keuangan No.22 tahun 2000 tentang penggabungan badan usaha, definisi akuisisi adalah suatu penggabungan usaha dimana salah satu perusahaan, yaitu pengakuisisi memperoleh kendali atas aktiva bersih dan operasi perusahaan yang diakuisisi, dengan memberikan aktiva tertentu, mengakui suatu kewajiban atau dengan mengeluarkan saham.

Proses Akuisisi

Sumber : p.4. Beams, Floyd A. dan Amir Abadi Yusuf, 2000.. Akuntansi Keuangan Lanjutan di Indonesia ( Buku Satu ). Jakarta. Salemba Empat

Menurut Suparwoto (1990:5-6) dalam Payamta (2004:268), Akuisisi adalah bentuk pengambilalihan kepemilikan perusahaan oleh pihak pengakuisisi sehingga mengakibatkan berpindahnya kendali atas perusahaan yang diambilalih tersebut. Biasanya pihak pengakuisisi memiliki ukuran yang lebih besar dibanding dengan pihak yang diakuisisi.

Menurut sudut pandang analis keuangan Moin (2004:22 ), akuisisi dapat dikategorikan menjadi:

1. Akuisisi Horisontal

Akuisisi horosontal adalah akuisisi atas perusahaan yang memiliki bidang usaha sejenis. Perusahaan yang membeli merupakan perusahaan pesaing dari perusahaan yang dibeli dalam hal produk yang dipasarkan. Akuisisi horizontal dilakukan untuk mengurangi persaingan dan meningkatkan pangsa pasar perusahaan.

2. Akuisisi Vertikal

Akuisisi vertical melibatkan dua perusahaan yang bersifat saling mendukung dalam proses produksi. Dalam hal ini perusahaan yang satu

Perusahaan A Perusahaan A

akan menjadi supplier perusahaan yang lain. Dengan akuisisi vertical, perusahaan dapat menjamin kesinambungan bahan baku produksi maupun penjualan produksi.

3. Akuisisi Konsentrik

Pada akuisisi ini, perusahaan pengakuisisi dan perusahaan target mempunyai kesamaan dalam hal pemakaian teknologi yang mendasar, proses produksi dan pasar. Bagi akuisitor, akuisisi terhadap perusahaan target bisa berarti perluasan bagi lini produknya. Peningkatan partisipasi pasar dan pemanfaatan teknologi perusahaan target. Akuisisi ini mencerminkan adanya perluasan kebidang usaha yang berhubungan dan masih satu kelompok dengan bidang usaha yang sekarang. Manfaat bagi perusahaan-perusahaan yang bergabung dapat diperoleh dari lingkup ekonomi yang lebih luas, yaitu dengan mengeksploitasi sumber daya yang dimiliki bersama, dan adanya kesempatan untuk masuk ke pasar yang masih berhubungan dengan pasar perusahaannya.

4. Akuisisi Konglomerat

Akuisisi konglomerat adalah akuisisi dengan perusahaan-perusahaan yang saling berhubungan. Transaksi akuisisi secara eksplisit tidak mengarah pada strategi-strategi atau pasar bagi produk.

2.2.1.1 Motif Melakukan Merger dan Akuisisi

nilai perusahaan atau memaksimumkan kemakmuran pemegang saham. Di sisi lain, motif non ekonomi adalah motif yang bukan didasarkan pada esensi tujuan perusahaan tersebut, tetapi didasarkan pada keinginan subyektif atau ambisi pribadi pemilik atau manajemen perusahaan. (Moin, 2003:48)

1) Motif ekonomi.

Esensi tujuan perusahaan dalam perspektif manajemen keuangan adalah seberapa besar perusahaan mampu menciptakan nilai (valuecreation) bagi perusahaan dan bagi pemegang saham. Merger danakuisisi memiliki motif ekonomi yang tujuan jangka panjangnya adalah untuk mencapai peningkatan nilai tersebut. Oleh karena itu seluruh aktivitas dan pengambilan keputusan harus diarahkan untuk mencapai tujuan ini. Motif strategis juga termasuk motif ekonomi ketika aktivitas merger dan akuisisi dilakukan untuk mencapai posisi strategis perusahaan agar memberikan keunggulan kompetitif bagi perusahaan. Biasanya perusahaan melakukan merger dan akuisisi untuk mendapatkan economies of scale dan economies of scope.

2) Motif sinergi.

dari kekuatan atau lebih elemen-elemen perusahaan yang bergabung sedemikian rupa sehingga gabungan aktivitas tersebut menghasilkan efek yang lebih besar dibandingkan dengan penjumlahan aktivitas-aktivitas perusahaan jika mereka bekerja sendiri.

Pengaruh sinergi bisa timbul dari empat sumber (1) Penghematan operasi, yang dihasilkan dari skala ekonomis dalam manajemen, pemasaran, produksi atau distribusi; (2) Penghematan keuangan, yang meliputi biaya transaksi yang lebih rendah dan evaluasi yang lebih baik oleh para analisis sekuritas; (3) Perbedaan efisiensi, yang berarti bahwa manajemen salah satu perusahaan, lebih efisien dan aktiva perusahaan yang lemah akan lebih produktif setelah merger dan (4) Peningkatan penguasaaan pasar akibat berkurangnya persaingan.

3) Motif diversifikasi.

4) Motif non-ekonomi.

Aktivitas merger dan akuisisi terkadang dilakukan bukan untuk kepentingan ekonomi saja tetapi juga untuk kepentingan yang bersifat non-ekonomi, seperti prestise dan ambisi. Motif non-ekonomi bisa berasal dari manajemen perusahaan atau pemilik perusahaan.

a. Hubris hypothesis.

Hipotesis ini menyatakan bahwa merger dan akuisisi dilakukan karena “ketamakan” dan kepentingan pribadi para eksekutif perusahaan. Mereka menginginkan ukuran perusahaan yang lebih besar. Dengan semakin besarnya ukuran perusahaan, semakin besar pula kompensasi yang mereka terima. Kompensasi yang mereka terima bukan hanya sekedar materi saja tapi juga berupa pengakuan, penghargaan dan aktualisasi diri.

b. Ambisi pemilik.

Adanya ambisi dari pemilik perusahaan untuk menguasai berbagai sektor bisnis. Menjadikan aktivitas merger dan akuisisi sebagai strategi perusahaan untuk menguasai perusahaan-perusahaan yang ada untuk membangun “kerajaan bisnis”. Hal ini biasanya terjadi dimana pemilik perusahaan memiliki kendali dalam pengambilan keputusan perusahaan.

2.2.1.2 Karakteristik Akuisisi

Menurut Moin (2004:27-28) terdapat lima karakteristik dari tiap transaksi akuisisi :

Ditandai dengan pengeluaran sejumlah uang kas oleh pihak pengambil alih untuk membayar saham perusahaan yang diambil alih.

2. Transaksi akuisisi atas dasar saham (stock based acquisition transaction) Ditandai dengan penyerahan sebagian saham milik perusahaan pengambil alih sebesar saham yang akan dibelinya. Namun demikian dapat terjadi bahwa saham yang diserahkan tersebut bukan merupakan saham milik perusahaan pengambil alih, melainkan berupa saham anak perusahaan miliknya yang dibeli oleh pengambil alih dari bursa saham.

3. Transaksi akuisisi atas dasar aktiva (assets based acquisition transaction) Ditandai dengan penyerahan aktiva atau harta milik perusahaan pengambil alih perusahaan yang diambil alih untuk melunasi saham yang dibeli dari perusahaan yang diambil alih.

4. Transaksi akuisisi kombinasi (cash, assets dan stock based acquisition transaction)

Ditandai dengan kombinasi antara transaksi kas, transaksi saham dan transaksi aktiva perusahaan.

2.2.2 Pengertian Investasi

Investasi adalah penawaran modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntunagan di masa-masa yang akan datang. Keputusan penanaman modal tersebut dapat dilakukan oleh individu atau suatu entitas yang mempunyai kelebihan dana (Sunariyah,2003:4)

Investasi merupakan suatu tindakan melepaskan dana saat sekarang dengan harapan untuk dapat menghasilkan arus dana masa datang dengan jumlah yang lebih besar dari dana yang dilepaskan pada saat investasi awal (Moeljadi, 2006:121)

Investasi menurut Jogiyanto (2003:5) merupakan penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode tertentu. Pengertian investasi yang lebih luas membutuhkan kesempatan produksi yang efisien untuk mengubah satu unit konsumsi mendatang. Dengan demikian investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk digunakan didalam produksi yang efisien selama periode waktu tertentu.

(capital lost), sedangkan deviden tidak bisa negatif (Anoraga dan Pakarti, 2003:81).

2.2.2.1 Manajemen Investasi

Investasi merupakan suatu tindakan melepaskan dana saat sekarang dengan harapan untuk dapat menghasilkan arus dana masa depan dengan jumlah yang lebih besar dari dana yang dilepaskan pada saat investasi awal. Ditinjau dari segi ruang lingkup usahanya, investasi dapat dibagi menjadi dua, yaitu :

1. Investasi pada aktiva nyata (real assets atau real investment) misalnya untuk pendirian pabrik-pabrik, pendirian hotel, perkebunan dan lain-lain 2. Investasi pada aktiva keuangan (financial assets atau financial investment)

seperti pembelian surat-surat berharga, baik berupa saham, obligasi dan lain-lain. (Moeljati, 2006:121)

2.2.2.2 Tujuan Investasi

Tujuan investasi secara luas adalah meningkatkan kesejahteraan investor. Kesejahteraan dalam hal ini adalah kesejahteraan moneter. (Tandelilin, 2005:5).

Secara lebih khusus lagi, alasan melakukan investasi antara lain : 1. Untuk mendapatan kehidupan lebih baik dimasa mendatang 2. Mengurangi tekanan inflasi

3. Dorongan untuk menghemat pajak

2.2.2.3 Investasi Saham

Saham

Salah satu surat berharga yang diperjual belikan dipasar modal dan saham merupakan bukti kepemilikan atau penyertaan modal dalam sebuah perusahaan atau perseroan terbatas.

a. Nilai Saham

Beberapa nilai yang berhubungan dengan saham merupakan hal yang perlu dan berguna, karena dapat digunakan untu mengetahui saham-saham mana yang tumbuh (growth) dan saham mana yang murah (undervalued)

1. Nilai Buku

Menurut Jogiyanto (2003:82) nilai buku merupakan nilai saham menurut pembukuan perusahaan. Sedangkan menurut Zainal Arifin (2005:151), niali buku merupakan jumlah rupiah yang akan diterima dari setiap lembar saham biasa jika aset perusahaan dijual seharga nilai bukunya

2. Nilai Pasar

Menurut Jogiyanto (2003:88) nilai pasar adalah harga dari saham dibursa saat tertentu yang ditentukan oleh pelaku pasar.

3. Nilai Intrinsik

Secara sederhana dapat dinyatakan bahwa, apabila harga pasar lebih besar dari nilai intrinsiknya, maka saham tersebut layak untuk dijual karena overvaluaded (dengan harga yang mahal). Sebaliknya apabila harga pasar lebih kecil dari nilai intrinsiknya, maka saham tersebut layak untuk dibeli, karena undervaluaded (dengan harga yang murah). Halim (2003:16)

b. Keuntungan memiliki saham

Deviden : Pembagian keuntungan perusahaan kepada pemegang saham.

Capital gain : Keuntungan ketika kita menjual saham lebih tinggi dari harga beli.

c. Resiko memiliki saham

Tidak mendapat deviden : ketika perusahaan mengalami penurunan kinerja atau mengalami kerugian maka perusahaan tidak membagikan deviden kepada para pemegang saham.

Capital gain : hal ini terjadi ketika menjual saham yang kita miliki lebih rendah dari harga beli.

2.2.2.4 Bentuk Investasi

Menurut Riyanto (1997:176) bentuk surat berharga dalam investasi jangka panjang:

1. Obligasi

membayar bunga secara periodik atas dasar persentase tertentu yang tetap.

2. Saham preferen

Saham preferen adalah saham yang disertai dengan prefensi tertentu di atas saham biasa dalam hal pembagian deviden dan pembagian kekayaan dalam pembubaran perusahaan.

3. Saham biasa

Saham biasa adalah bukti penyertaan modal dalam perusahaan.

2.2.3 Pasar Modal

2.2.3.1 Pengertian dan Instrumen Pasar Modal

UU No 8 tahun 1995 tanggal 10 Nov 1995. Pasar modal adalah segala kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek (Sartono, 2001:22). Menurut Tandelilin (2001:213) Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjual belikan sekuritas. Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umurnya lebih dari sau tahun, seperti : Saham dan Obligasi. Sedangkan tempat dimana terjadinya jual beli sekuritas disebut dengan bursa efek.

menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Disamping itu, pasar modal dapat mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang mempenyai kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan return yang paling optimal.

Dana yang didapatkan perusahaan melalui penjualan sekuritas (saham) merupakan hasil perdagangan saham-saham perusahaan yang dilakukan dipasar

perdana. Setelah sekuritas tersebut dijual perusahaan dipasar perdana, kemudian

sekuritas baru dapat diperjual belikan oleh investor-investor di pasar sekunder

atau dikenal juga dengan sebutan pasar regular.

Pasar perdana terjadi saat perusahaan emiten menjual sekuritasnya kepada investor umum untuk pertama kalinya. Sebelum menwarkan saham dipasar perdana, perusahaan emiten sebelumnya akan memberikan informasi mengenai perusahaan secara detail atau diseebut juga prospectus yang berfungsi untu memberikan informasi mengenai kondisi perusahaan pada calon investor, sehingga dengan adanya informasi tersebut maka investor akan mengetahui prospek perusahaan dimasa datang, dan selanjutnya tertarik untuk membeli sekuritas yang diterbitkan emiten.

keuntungan. Pasar sekunder biasanya digunakan perdagangan saham biasa, saham preferen, oligasi, dll. ( Tandelilin, 2001:13-16 )

2.2.3.2 Para Pemain Dipasar Modal

Kasmir (1999:199) menyebutkan, para pemain pasar modal tersebut antara lain :

1. Investor (pemodal) : pihak yang menanamkan sahamnya diperusahaan dalam efek yang menurut mereka menguntungkan.

2. Emiten : Perusahaan yang menerbitkan efek (obligasi dan saham) untuk ditawarkan dan dijual secara umum kepada masyarakat.

3. Lembaga Penunjang : pemain dipasar modal yang turut memperlancar proses transaksi perdagangan efek.

2.2.3.3 Faktor yang Mempengaruhi Perkembangan Pasar Modal

Menurut Husnan dan Pudjiastik (1998:2) faktor yang mempengaruhi

perkembangan pasar modal adalah:

1. Supply sekuritas, dimana banyak perusahaan yang bersedia menerbitkan sekuritas di pasar modal.

2. Demand akan sekuritas, dimana terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas yang ditawarkan.

3. Kondisi politik dan ekonomi, merupakan syarat perkembangan dunia bisnis.

5. Peran lembaga-lembaga pendukung pasar modal, seperti BAPEPAN, calon emiten, bursa efek, pialang, underwriter, akuntan, ahli hukum, dan sebagainya harus bisa bekerja secara profesional untuk mendukung beroperasinya pasar modal.

2.2.4 Pengertian Return

Menurut Jogiyanto (2003) Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa :

2.2.4.1 Pengukuran Return Realisasi

a. Total Return (return realisasi)

Total return (return realisasi) adalah return keseluruhan dari suatu investasi dalam satu periode tertentu. Return total terdiri dari capital gain (loss) dan yield sebagai berikut :

Return = Capital gain (loss) + Yield (Jogiyanto, 2003:110)

Capital gain atau capital loss merupakan selisih dari harga investasi sekarang relatif dengan harga periode lalu.

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Untuk saham, yield adalah persentase deviden terhadap harga saham periode sebelumnya.

Return =

(Ross et al, 2003:238)

Keterangan :

= Harga investasi periode t-1

Return total dapat dinyatakan dengan :

(Jogiyanto, 2003:111)

Return total dapat bernilai negatif atau positif. Relative return dapat digunakan yaitu dengan menambahkan nilai 1 terhadap nilai return total sebagai berikut :

c. Kumulatif Return

Return total mengukur perubahan kemakmura yaitu perubahan harga dari saham dan perubahan deviden dari pendapatan yang diterima. Perubahan kemakmuran ini menunjukkan tambahan kekayaan sebelumnya. Untuk mengetahui total kemakmuran, indeks kemakmuran kumulatif dapat digunakan. IKK mengukur akumulasi semua return mulai dari kemakmuran awal (KK0) yang dimiliki sebagai berikut :

IKK = KK0 (1+R1) (1+R2) … (1+Rn) (Jogiyanto,2003:115)

Keterangan :

IKK = Indeks kemakmuran kumulatif, mulai dari periode pertama sampai ke n

KK0 = Kekayaan awal, biasanya digunakan nilai Rp 1

Rt = return periode ke t, mulai dari awal periode sampai akhir periode (t=n)

2.2.4.2 Expected Return

a. Mean adjusted model

Model ini menganggap bahwa expected return bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi.

Expected return dengan model ini dapat dihitung dengan persamaan :

∑

=Model ini menganggap bahwa penduga yang baik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode model estimasi karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar. Dalam pendekatan ini return pasar (market return) merupakan expected return.

Keterangan :

E[Rit] = Expected return pada periode peristiwa ke t IHSGt = Index Harga Saham Gabungan pada periode ke t IHSGt-1

Dari pendapat dari peneliti-peneliti sebelumnya tersebut dapat diambil kesimpulan bahwa terjadi fluktuasi return saham perusahaan akuisitor diseputar pengumuman akuisisi. Hal ini dapat diperkuat dengan pendapat dari Asri (1998) dalam Amin Wibowo (2001) yang melakukan penelitian terhadap akuisisi dalam

= Index Harga Saham Gabungan pada periode ke t.

2.2.5 Pengaruh Antar Variabel

2.2.5.1 Pengaruh Pengumuman Akuisisi Terhadap Return Saham

Perusahaan Akuisitor

sektor perbankan. Penelitian tersebut menyatakan bahwa terdapat perbedaan yang signifikan pada sektor perbankan setelah melakukan akuisisi.

2.2.5.2 Pengaruh Pengumuman Akuisisi Terhadap Return Saham

Perusahaan Nonakuisitor

2.3 Kerangka Konseptual

Gambar 1. Kerangka Konseptual

Terjadinya fluktuatif return saham pada perusahaan yang melakukan akuisisi selama periode window

Akuisisi didefinisikan sebagai pembelian seluruh atau sebagian kepemilikan suatu perusahaan (Wibowo dan Pakereng, 2001:372)

Menurut Wibowo dan Pakereng (2001:373) pengumuman merger dan akuisisi merupakan suatu informasi yang sangat penting dalam suatu industri selain itu, pengumuman tersebut juga memberikan pengaruh terhadap perusahaan pengakuisisi (akuisitor) dan perusahaan diakuisisi (target firm).

Jogiyanto (2003:796) mengkategorikan motif melakukan akuisisi menjadi tiga motif yaitu sinergi (mendapatkan keuntungan ekonomis), motif agensi (meningkatkan kesejahteraan pihak manjemen pengakuisisi), dan motif kombinasi/hubris.

Informasi Akuisisi (X)

Return Saham (Y)

Uji Beda t rata-rata

2.4 Hipotesis

Berdasarkan latar belakang, tujuan penelitian dan teori yang telah diuraikan sebelumnya, maka hipotesis dalam penelitian ini adalah :

1. Terdapat perbedaan yang signifikan pada return saham perusahaan akuisitor setelah pengumuman akuisisi.

32

3.1 Definisi Operasional

Definisi operasional adalah segala sesuatu yang menjadi obyek pengamatan suatu penelitian yang berdasarkan sifat-sifat atau hal-hal yang didefinisikan atau diamati.

Definisi operasional setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Variabel Bebas (X) :

Variabel bebas disebut juga dengan variabel independen, yaitu variabel yang mempengaruhi variabel Y. Dalam penelitian ini, variabel bebasnya adalah pengumuman akuisisi.

Pengumuman akuisisi adalah tanggal ditetapkan akuisisi sebuah perusahaan dan telah dipublikasikan di Bursa Efek Indonesia.

b. Variabel Terikat (Y) :

Variabel terikat disebut juga variabel dependen, yaitu variabel yang dipengaruhi oleh variabel X. Dalam penelitian ini, variabel terikatnya adalah return saham.

Total Return (return realisasi)

Total return (return realisasi) adalah return keseluruhan dari suatu investasi dalam satu periode tertentu. Return total terdiri dari capital gain (loss) dan yield sebagai berikut :

Return = Capital gain (loss) + Yield (Jogiyanto, 2003:110 )

Capital gain atau capital loss merupakan selisih dari harga investasi

sekarang relatif dengan harga periode lalu.

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Untuk saham, yield adalah persentase deviden terhadap harga saham periode sebelumnya.

Dengan demikian, return total dapat juga dinyatakan sebagai berikut :

Return =

(Ross et al, 2003:238)

Keterangan :

3.2 Teknik Pengambilan Sampel

3.2.1 Populasi

Populasi merupakan kelompok subyek / obyek yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subyek / obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono, 2002:44).

Obyek yang digunakan dalam penelitian ini adalah perusahaan yang go publik dan terdaftar di Bursa Efek Indonesia. Sedangkan populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan go publik yang melakukan pengumuman akuisisi dan terdaftar di Bursa Efek Indonesia.

3.2.2 Sampel

Sampel adalah bagian dari sebuah populasi yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut (Sumarsono, 2002:44). Dalam penelitian ini, teknik pengambilan sampel yang digunakan adalah purposive sampling yaitu metode pengambilan sampel yang mempunyai tujuan untuk

mendapatkan sampel yang representative sesuai dengan kriteria yang ditentukan. Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut :

1. Perusahaan yang melakukan akuisisi selama periode 2004 – 2009 yang telah terdaftar di Bursa Efek Indonesia.

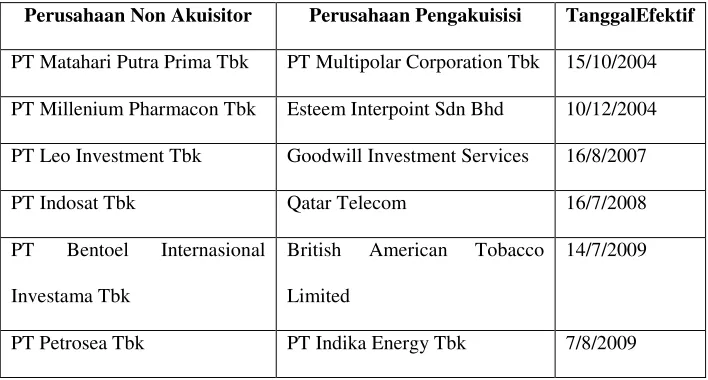

Dari pembatasan kriteria diatas maka jumlah sampel yang digunakan adalah sebanyak 7 perusahaan akuisitor dan 6 perusahaan non akuisitor yang telah listing di BEI. Perusahaan-perusahaan sampel tersebut adalah :

Tabel 3.1

Daftar Sampel Perusahaan Akuisitor tahun 2004 - 2009

Perusahaan Akuisitor Perusahaan Target Tanggal Efektif

PT Multipolar Corporation Tbk PT Matahari Putra Prima Tbk 15/10/2004

PT Energy Mega Persada Tbk PT Bumi Resources Tbk 14/6/2006

PT Indika Energy Tbk PT Petrosea Tbk 7/8/2009

PT Bumi Resources Tbk PT Energi Migas Tbk 14/6/2006

PT Ades Water Indonesia Tbk Pamangko 22/5/2006

PT Kalbe Farma Tbk Dankos Laboratories 3/10/2005

PT Unilever Tbk PT Knorr Indonesia 11/7/2004

Sumber : Bursa Efek Indonesia

Tabel 3.2

Daftar Sampel Perusahaan Non Akuisitor tahun 2004-2009

Perusahaan Non Akuisitor Perusahaan Pengakuisisi TanggalEfektif

PT Matahari Putra Prima Tbk PT Multipolar Corporation Tbk 15/10/2004

PT Millenium Pharmacon Tbk Esteem Interpoint Sdn Bhd 10/12/2004

PT Leo Investment Tbk Goodwill Investment Services 16/8/2007

PT Indosat Tbk Qatar Telecom 16/7/2008

PT Bentoel Internasional

Investama Tbk

British American Tobacco

Limited

14/7/2009

PT Petrosea Tbk PT Indika Energy Tbk 7/8/2009

Adapun untuk melihat pengumuman akuisisi, peneliti menetapkan peride pengamatan atau periode jendela (event window). Peneliti menggunakan periode jendela 10 hari, yang cukup untuk melihat kandungan informasi tentang pengumuman akuisisi. Alasan lain adalah untuk menghindari pengaruh faktor-faktor lain ( seperti pembagian deviden, saham bonus, right issue ) yang akan mempengaruhi pergerakan harga saham.

3.3 Teknik Analisis dan Uji Hipotesis

3.3.1 Teknik Analisis

Untuk menguji hipotesis yang telah diajukan dalam penelitian ini, maka digunakan uji beda sampel berpasangan (paired sample t test)

Dengan perumusan sebagai berikut :

Ho1 : R = 0 = Informasi tentang akuisisi yang diumumkan oleh perusahaan akuisitor tidak mempengaruhi return saham perusahaan akuisitor.

Ha1 : R ≠ 0 = Informasi tentang akuisisi yang diumumkan oleh perusahaan akuisitor mempengaruhi return saham perusahaan akuisitor.

Ho2 : R = 0 = Informasi tentang akuisisi yang diumumkan oleh perusahaan akuisitor tidak mempengaruhi return saham perusahaan non akuisitor.

3.3.2 Uji Hipotesis

Uutuk menguji hipotesis yang telah diajukan mengenai pengaruh dari variabel bebas baik secara simultan maupun secara parsial terhadap variabel terikat, dilakukan pengujian hipotesis sebagai berikut :

3.3.2.1 Uji t

Beda rata-rata observasi yang digunakan untuk mengukur perbedaan return saham perusahaan akuisitor dan non akuisitor yang Go Publik di Bursa Efek Indonesia pada periode 2004 - 2009 adalah :

SD =

d = Perbedaan return saham perusahaan akuisitor dan non akuisitor setelah pengumuman akuisisi

n = Jumlah sampel yang dianalisis.

3.3.3.2 Teknik Pengujian Hipotesis

Untuk menguji signifikan atau tidak signifikannya standard deviasi diatas maka dilakukan uji t sebagai berikut :

t test

d = Nilai rata-rata perbedaan return saham perusahaan akusitor dan non akuisitor setelah pengumuman akuisisi.

Dengan menggunakan derajat kebebasan (n-1) dan α = 5% serta uji dua sisi ( kemungkinan terdapat atau tidak terdapat perbedaan) maka hasil perhitungan t test dibandingkan dengan t tabel

1. Hipotesis diterima apabila nilai t dimana :

test > ttabel artinya Ho ditolak dan Ha

2. Hipotesis ditolak apabila nilai t diterima

test < ttabel artinya Ho diterima dan Ha

3.4 Teknik Pengumpulan Data

3.4.1 Jenis Data

Data yang digunakan dalam pennelitian ini adalah data sekunder, yaitu data yang dipublikasikan oleh Bursa Efek Indonesia. Data yang digunakan pada penelitian adalah :

ditolak

1. Harga saham emiten yang merupakan harga penutupan harian ( closing price ).

2. Indeks Harga Saham Gabungan ( IHSG ) selama periode 2004 – 2009. 3. Data tanggal pengumuman akuisisi yang dilakukan secara resmi melalui

3.4.2 Sumber Data

Sumber data yang diperoleh dalam penelitian ini adalah data sekunder. Data tersebut berasal dari Indonesian Capital Market Directory dan data laporan keuangan perusahaan go publik yang melakukan akuisisi dan telah listing di Bursa Efek Indonesia tahun 2004-2009.

3.4.3 Pengumpulan Data

40

4.1 Deskripsi Obyek Penelitian

4.1.1 Sejarah Singkat Pasar Modal di Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

[Desember 1912] Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda

[1914 – 1918] Bursa Efek di Batavia ditutup selama Perang Dunia I

[1925 – 1942] Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

[Awal tahun 1939] Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup

[1942 – 1952] Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

[1956] Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif

[1956 – 1977] Perdagangan di Bursa Efek vakum

[1977 – 1987] Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrument perbankan dibandingkan instrumen Pasar Modal

[1987] Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia

[1988 – 1990] Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat

[2 Juni 1988] Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer

[Desember 1988] Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal

[13 Juli 1992] Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ

[22 Mei 1995] Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems)

[10 November 1995] Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996

[1995] Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya

[2000] Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia

[2002] BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading)

[2007] Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI)

4.1.2 Sejarah Bursa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan Pelaksana Pasar Modal (BAPEPAM) sebagai pengelola Bursa pada tahun 1977. Pada saat itu merupakan masa paling sulit bagi BAPEPAM untuk memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha yang begitu besar baik dari tenaga SDM maupun dari dana yang dikeluarkan oleh Pemerintah melalui BAPEPAM, untuk pengembangan Bursa di Indonesia nilainya cukup besar yang tidak mungkin dilakukan oleh pihak swasta/SRO seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun untuk dapat menghasilkan 162 emiten. Baru setelah BAPEPAM berhasil mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa diswastanisasikan (tahun 1992).

mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi diluar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995 BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan menengah kecil serta obligasi/surat utang.

4.1.3 Visi dan Misi PT Bursa Efek Indonesia.

a. Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang dilakukannya penggabungan BES dan BEJ sebagaimana dituangkan dalam Master Plan Pasar Modal 2005-2006 yaitu adanya suatu keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel, kompetitif dan berdaya saing global. Bertitik tolak pada keinginan tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive

Bourse”.

b. Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu menepatkan misi yang harus diemban setidaknya mencakup hal-hal sebagai berikut :

1. to produce variety of sellable high standard capital market

product.

2. to provide high technology infrastructures.

3. to meet customer satisfaction priority.

4. to strengthen investor’s protection.

5. to create market integrity and transparency.

4.2 Gambaran Umum Perusahaan Sampel Penelitian.

Penelitian ini menggunakan obyek perusahaan yang terdaftar di Bursa Efek Indonesia dan melakukan kegiatan akuisisi periode tahun 2004-2009, serta sahamnya aktif diperdagangkan di BEI pada periode disekitar tanggal pengumuman akuisisi dilakukan. Terdapat 13 perusahaan yang menjadi sampel penelitian ini yaitu :

1. PT. Kalbe Farma Tbk

PT Kalbe Farma Tbk (perusahaan) didirikan dalam rangka undang-undang penanaman modal dalam negeri No. 6 Tahun 1968. Seperti yang dinyatakan dalam anggaran dasarnya, ruang lingkup kegiatan perusahaan meliputi antara lain usaha dalam bidang industri dan distribusi produk farmasi (obat-obatan bagi manusia dan hewan). Saat ini, perusahaan terutama bergerak dalam bidang produksi dan pengembangan produk farmasi, perusahaan memulai operasi komersial pada tahun 1966. Perusahaan berkedudukan di Jakarta baik kantor pusat maupun pabrik keduanya berlokasi di Kawasan Industri Delta Silicon, Jln. MH Thamrin blok A3-1 Lippo Cikarang Bekasi, Jawa Barat.

2. PT. Ades Alfindo Tbk

Ades Waters Indonesia Tbk dan disahkan oleh Mentri Kehakiman pada tanggal 30 Agustus 2004.

Perusahaan bergerak diusaha produksi dan distribusi air minum dalam kemasan perusahaan ini memulai kegiatan usaha komersialnya tahun 1986. Perusahaan berkedudukan di Jakarta dan berkantor pusat di Jln. KH Moh Mansyur No. 34 Jakarta. Pabrik perusahaan berlokasi di Tapos (Jawa Barat), Semarang dan Deli Serdang (Sumatra Utara).

3. PT Bentoel Internasional Investama Tbk.

PT Bentoel Internasional Investama Tbk didirikan berdasarkan akta No. 247 tanggal 11 April 1987 dari Misahardi Milamarta SH notaris Jakarta. Akta pendirian disahkan oleh Menteri Kehakiman Republik Indonesia tanggal 4 Februari 1989 dan diumumkan dalam berita Negara RI No. 9 tanggal 10 November 1989.

4. PT Unilever Indonesia Tbk.

PT Unilever Indonesia Tbk didirikan pada tanggal 15 Desember 1933 dengan nama Lever’s Zeep Fairieken N.V dengan akte No. 23 Mr. A.H Van Ophuijsen, notaris di Batavia pada tanggal 16 Desember 1993. Setelah mendapatkan persetujuan dari Gouverneur General, perusahaan didaftarkan di Road Van Justitie di Batavia dengan No. 302 pada tanggal 22 Desember 1993 serta diumumkan dalam tambahan No. 3 pada Javache Courant pada tanggal 9 Januari 1934.

Namun perusahaan diubah menjadi PT Unilever Indonesia dengan akte notaris Ny. Kartini Muljadi, SH No. 171 pada tanggal 22 Juli 1980. Perubahan anggaran Dasar Perusahaan yang terakhir, mengubah nama perusahaan menjadi PT Unilever Indonesia Tbk dilakukan dengan akte Tn Mudofir Hadi, SH No. 92 pada tanggal 30 Juni 1997. Akte ini disetujui oleh Menteri Kehakiman dengan No. C2-1.049.01 Th 98 pada tanggal 23 Februari 1998, sedangkan pengumuman dalam tambahan pada Berita Negara masih dalam proses.

5. PT Bumi Resources Tbk

PT Bumi Resources Tbk didirikan di Republik Indonesia pada tanggal 26 Juni 1973 berdasarkan Akta No. 130 dan 103 tanggal 28 November 1973, keduanya dibuat dihadapan Djoko Supatmo SH, notaris di Surabaya dan mendapatkan persetujuan dari Menteri Kehakiman Republik Indonesia pada tanggal 12 Desember 1973 melalui syrat keputusan No. Y.A.5/433/12 dan didaftarkan di Buku Register Kepaniteraan Pengadilan Negeri Surabaya No. 1822/1973, No. 1823/1973 tanggal 27 Desember 1973, serta diumumkan dalam Berita Negara Republik Indonesia No. 1 tanggal 2 Januari 1974, Tambahan No. 7. Perusahaan memulai kegiatan operasi secara komersialnya pada tanggal 17 Desember 1979.

6. Energi Mega Persada Tbk.

PT Energi Mega Persada Tbk didirikan di Republik Indonesia berdasarkan akta notaris No. 16 tanggal 16 Oktober 2001 dari H. Rakhmat Syamsul Rizal SH. Notaris di Jakarta. Akta pendirian ini telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia melalui Surat Keputusan No. C-14507.HT.01.01.TH.2001 tanggal 29 November 2001, serta diumumkan dalam Berita Negara No. 31, tambahan No. 3684 tanggal 16 april 2002. Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, maksud dan tujuan perusahaan antara lain menjalankan usaha dalam bidang perdagangan, jasa dan pertambangan, serta jasa manajemen dibidang pertambangan minyak dan gas bumi. Perusahaan berkedudukan di Jakarta dengan kantor pusat di Wisma Mulia, Lantai 33, Jl. Jenderal Gatot Subroto No. 42 Jakarta. Anak Perusahaan melakukan kegiatan penambangan minyak dan gas bumi yang berlokasi di Kepulauan Kangean, Propinsi Jawa Timur serta Propinsi Riau, Jambi, Sumatra Utara, dan Kalimantan Timur.

7. PT Multipolar Corporation Tbk.

manufaktur, telekomunikasi, pemerintahan, distribusi dan retail dalam misi untuk konsisiten terhadap bisnis.

8. PT Matahari Putra PrimaTbk.

PT Matahari Putra Prima Tbk didirikan tanggal 11 Maret 1987 berdasarkan Akta Notaris Budiarti SH No 30 tanggal 11 Maret 1986. Akta pendian perusahaan diumumkan dalam Berita Negara No. 73 tanggal 10 November 1991 tambahan No. 2954. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris Ny. Purbaningsih Adi Warsito SH No. 64 tanggal 27 April 2007 antara lain mengenai perubahan susunan Dewan Komisaris dan Direksi Perusahaan. Perusahaan dan anak perusahaan mengusahakan (i) jaringan toko serba ada yang menyediakan berbagai macam barang, misalnya : pakaian, perhiasan, tas, sepatu, kosmetik, peralatan elektronik, mainan, alat tulis, buku, obat-obatan dan beberapa kebutuhan sehari-hari. (ii) pusat hiburan keluarga yang dikenal sebagai Time Zone. Perusahaan mulai beroperasi komersial tahun 1986.

9. PT Indosat Tbk

PT Indosat Tbk didirikan sebagai perusahaan penanaman modal asing (PMA) dibidang penyelenggaraan jasa Telekomunikasi Internasional di Indonesia tahun 1967. Pada tahun 1980 Pemerintah Indonesia mengambil alih seluruh saham Indosat, sehingga sejak saat itu Indosat beroperasi sebagai Badan Usaha Milik Negara (BUMN). Perusahaan menjadi perusahaan publik pada tahun 1994 dengan mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya.

Pada tahun 2001 mendirikan perusahaan operator seluler yaitu PT Indosat Multi Media Mobile (IM3), yang diikuti dengan akuisisi penuh PT Satelit Palapa Indonesia (Satelindo) di tahun 2002, menjadikan Indosat sebagai penyelenggara seluler terbesar kedua di Indonesia.

10.Millenium Pharmacon Tbk.

PT Millenium Pharmacon Tbk didirikan di Jakarta pada tanggal 20 Oktober 1952 oleh Bapak Soedarpo Sastrosatmoko dan Ibu Minarsih Soedarpo sastrosatmoko Wiranatakusumah dengan nama N.V Perusahaan Dagang Soedarpo Corporation, berdasarkan akta notaris Raden Meester Soewandi No. 32 tertanggal 20 Oktober 1952. Akta pendirian diumumkan dalam Berita Negara Republik Indonesia No. 56 tanggal 14 Juli 1953 Tambahan No. 421.

Berdasarkan persetujuan Menteri Keuangan Republik Indonesia dengan Surat Keputusan No. SI-090/5HM/MK.10/1990 tanggal 22 Maret 1990, perseroan telah menjual sebagian sahamnya kepada masyarakat, dan pada tanggal 7 Mei 1990 telah dicatatkan pada Bursa Efek Indonesia.

PT Millenium Pharmacon Tbk bergerak dibidang distribusi dan diahnostik dengan cakupan seluruh Indonesia (nation wide), beroperasi dengan 29 kantor cabang, 5 sub distributor, 3 gudang pool dan 15 station penjualan.

11.Leo Investama Tbk

R. Johanes Sarwono, S.H., Perusahaan merencanakan melakukan restrukturisasi dan perubahan kegiatan usaha dari bidang teknologi informasi menjadi bidang investasi berikut pengalihan semua kegiatan usaha teknologi informasi yang dijalankan oleh Perusahaan termasuk aset, kewajiban serta karyawan kepada Anak Perusahaan (PT Integrasi Solutions dahulu PT Integrasi Software), serta Perubahan nama Perusahaan yang diganti menjadi PT Leo Investments Tbk, mengembangkan Anak Perusahaan (PT Lion Nickel dan PT Leo Resources) dalam industri pertambangan nikel. Akta perubahan ini telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-08760.AH.01.02.Tahun 2008 tanggal 22 Februari 2008. Perubahan terakhir Anggaran Dasar Perusahaan adalah dengan Akta No. 28 tanggal 14 Agustus 2008 oleh Leolin Jayayanti, S.H., tentang penyesuaian Anggaran Dasar Perusahaan dengan Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas. Perubahan ini telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-72397.AH.01.02.Tahun 2008 tanggal 13 Oktober 2008.

12.PT Petrosea Tbk

dalam surat keputusan No. Y.A.5/51/17 tanggal 30 November 1972 dan diumumkan dalam Berita Negara No. 96 tanggal 7 Desember 1972. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan. Perubahan terakhir Anggaran Dasar Perusahaan berdasarkan Akta Notaris No. 58 tertanggal 9 November 2001 yang dibuat oleh Ny. Poerbaningsih Adiwarsito, SH, Notaris di Jakarta. Perubahan tersebut telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia dalam Surat Keputusan No. C-00622 HT.01.04.TH 2002 tertanggal 14 Januari 2002 dan telah diumumkan dalam Berita Negara No. 658 tanggal 14 Januari 2002. Perubahan terjadi dalam pasal 11 ayat 3 dan pasal 14 ayat 3 Anggaran Dasar Perusahaan, mengenai perubahan jangka waktu pengangkatan anggota Dewan Direksi dan Dewan Komisaris.

Perusahaan bergerak dalam tiga segmen utama yaitu Rekayasa dan Konstruksi,

Pertambangan serta Jasa. Kegiatan utama Perusahaan adalah kontraktor umum

dan mulai beroperasi secara komersial pada tahun 1972. Anak perusahaannya

bergerak di bidang investasi efek. Kantor pusat Perusahaan berada di Jl. Taman Kemang No 32B, Jakarta dan memiliki kantor pendukung di Tanjung Batu.

13. PT Indika Energy Tbk

PT Indika Energy, Tbk. (Indika Energy) didirikan pada tahun 2000. Indika

Energy sebelumnya dikenal sebagai PT Dipta Diwangkara/PT Indika Inti Energi.

Indika Energy telah berakar pada sektor energi sejak 1973, dengan pendirian

Tripatra, yang menyediakan pengadaan terpadu dan konstruksi jasa untuk industri

Saat ini, Indika Energy tercatat di Bursa Efek Indonesia dengan kapitalisasi pasar

sebesar Rp. 11.600.000.000.000 (US$ 1,2 miliar) dengan satu anak perusahaan

dan perusahaan asosiasi yang berkonsentrasi dalam tiga pilar bisnis, yaitu sumber

daya energi, jasa energi, dan infrastruktur energi.

Strategi utama untuk pertumbuhan telah “memperkuat landasan untuk integrasi

rantai nilai yang lebih besar”. Pada tahun 2009, Indika Energy telah

menyelesaikan akuisisi PT Petrosea, Tbk. sebuah perusahaan engineering,

konstruksi, dan pertambangan dengan track record prestasi di Indonesia sejak

tahun 1972.

Akuisisi ini tidak hanya berfungsi sebagai cara untuk memperkuat posisi grup

dan kepemimpinan dalam bidang EPC (engineering, procurement, construction),

tetapi juga untuk mengkonsolidasikan kapasitasnya dalam memberikan pelayanan

energi secara total dari hak-hak pertambangan dan studi kelayakan, pada operasi

penambangan, pengolahan, produksi, dan pengangkutan. Akibatnya, Indika

Energy menjadi perusahaan energi terpadu dengan sinergi strategis.

Bisnis pokok dalam tiga pilar bisnis Indika Energy adalah:

a. PT Kideco Jaya Agung (Kideco) dan PT Santan Batubara (Santan

Batubara) di bidang Energy Resources.

b. PT Petrosea, Tbk (Petrosea) dan PT Tripatra Engineers & Constructors

dan PT Tripatra Engineering (Tripatra) di bidang Energy Services.

4.3 Deskripsi Hasil Penelitian

4.3.1 Return Saham

Berikut ini adalah nilai Return Saham 13 perusahaan yang menjadi sampel penelitian pada periode 5 hari sebelum pengumuman akuisisi serta 5 hari sesudah pengumuman akuisisi.

Tabel 4.1

Rata-Rata Return Saham Perusahaan Akuisitor Periode Sebelum dan

Sesudah Pengumuman Akuisisi

Sebelum Pengumuman Akuisisi Sesudah Pengumuman Akuisisi

Nama Perusahaan Rata-Rata Return Saham

Nama Perusahaan Rata-Rata Return Saham sumber : Indonesian Capital Market Directory (data diolah)

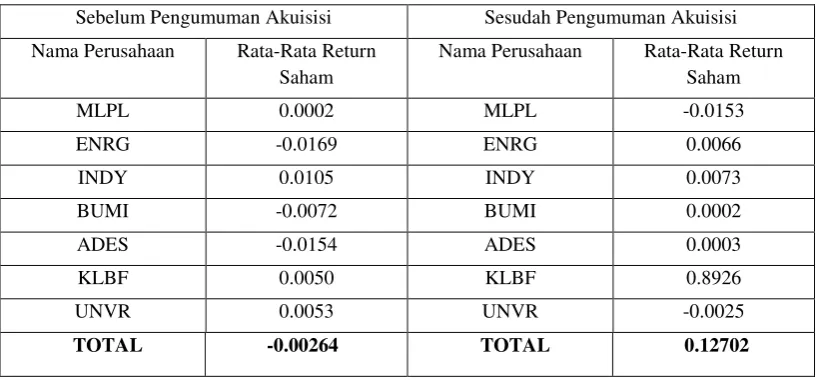

Tabel diatas menunjukkan data dari 7 data sampel perusahaan akuisitor selama 10 hari perdagangan saham yang terbagi dalam 5 hari sebelum dan 5 hari setelah pengumuman akusisi.

saham menunjukkan reaksi sebaliknya dengan ditunjukkan adanya kenaikan. Dari pengamatan tersebut dapat disimpulkan bahwa periode pengamatan perusahaan akuisitor pada saat t0

Sebelum Pengumuman Akuisisi

(saat pengumuman akuisisi) menunjukkan return saham positif bila terjadi kenaikan harga saham. Hal ini sesuai dengan pengertian akuisisi sendiri, dimana akuisisi merupakan suatu upaya untuk meningkatkan efissiensi perusahaan sehingga dapat menarik minat investor.

Tabel 4.2

Rata-Rata Return Saham Perusahaan Non Akuisitor Periode Sebelum dan

Sesudah Pengumuman Akuisisi

Sesudah Pengumuman Akuisisi

Nama Perusahaan Rata-Rata Return Saham

Nama Perusahaan Rata-Rata Return Saham sumber : Indonesian Capital Maeket Directory (data diolah)

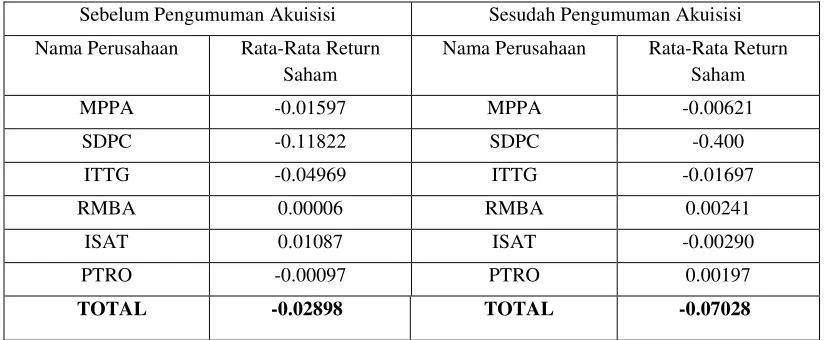

Tabel diatas menunjukkan data dari 6 sampel perusahaan non akuisitor selama 10 hari perdagangan saham yang terbagi dalam 5 hari sebelum dan 5 hari sesudah pengumuman akuisisi.

RMBA dan PTRO return saham menunjukkan reaksi yang positif dengan ditunjukkan kenaikan. Dari hasil pengamatan tersebut dapat disimpulakan bahwa return saham pada perusahaan Non Akuisitor dalam periode pengamatan event window tidak mengalami perubahan yang signifikan sehingga tujuan dilakukan akuisisi tidak dapat tercapai dengan maximal.

4.4 Analisis dan Pengujian Hipotesis

Untuk membuktikan ada atau tidaknya perbedaan yang signifikan antara rata-rata return saham perusahaan sebelum dan sesudah melakukan akuisisi. Dilakukan pengujian paired samples t-test dengan membandingkan rata-rata return saham secara keseluruhan sebelum dan sesudah akuisisi.

Langkah-langkah pengujian dilakukan sebagi berikut : a. Pengujian hipotesa

Hipotesa yang digunakan adalah sebagai berikut :

Ho : Tidak terdapat perbedaan return saham perusahaan akuisitor dan non akuisitor dari peristiwa akuisisi

Ha : Terdapat perbedaan return saham perusahaan akuisitor dan non akuisitor dari peristiwa akuisisi

b. Pengambilan keputusan

Berdasarkan nilai probabilitas untuk uji dua sisi

1) Perusahaan Akuisitor

Tabel 4.3 : Paired Samples Statistics Return Saham Akuisitor

Mean N Std. Deviation Std. Error Mean

Pair 1 Sblm_Akuis -.0026270 35 .01978165 .00334371

Stlh_Akuis .1270305 35 .91118319 .15401807

sumber : Hasil analisa SPSS

Tabel 4.3 diatas menunjukkan bahwa rata-rata return saham perusahaan akuisitor sebelum akuisisi adalah sebesar -0.0026270 dengan standar deviasi sebesar 0.01978165 sedangkan pada rata-rata return saham perusahaan akuisitor setelah akuisisi mengalami peningkatan sebesar 0.1270305 dengan standar deviasi sebesar 0.91118319.

Peningkatan ini terjadi karena harga saham perusahaan akuisitor setelah pengumuman akuisisi meningkat dibandingkan harga saham sebelum pengumuman akuisisi.

Tabel 4.4 : Paired Samples Correlations Return Saham Akuisitor

N Correlation Sig.

Pair 1 Sblm_Akuis & Stlh_Akuis 35 .188 .278

Sumber data : Hasil analisa SPSS

(diatas 0.05). Hal ini berarti bahwa hubungan antara return saham sebelum pengumuman akuisisi adalah positif dan tidak signifikan. Artinya, setelah pengumuman akuisisi besarnya return saham mengalami peningkatan tetapi relatif kecil daripada sebelum pengumuman akuisisi (hubungan positif/searah), akan tetapi perbedaan return saham tersebut kecil (tidak signifikan).

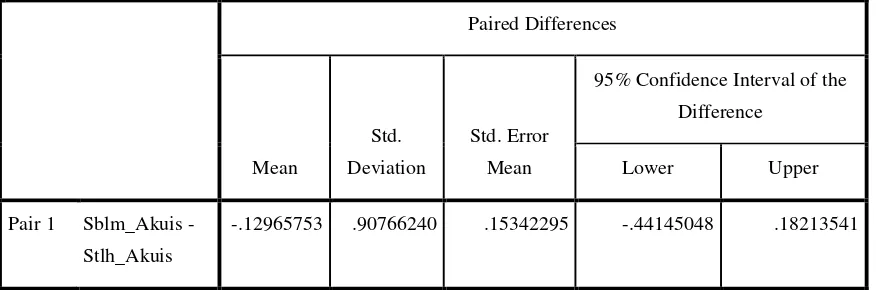

Tabel 4.5 : Paired Samples Test Return Saham Akuisitor

Paired Differences

95% Confidence Interval of the

Difference

Lower Upper

Pair 1 Sblm_Akuis -

Stlh_Akuis

-.12965753 .90766240 .15342295 -.44145048 .18213541

Paired Samples Test

t df Sig. (2-tailed)

Pair 1 Sblm_Akuis -

Stlh_Akuis

-.845 34 .404

Sumber : Hasil analisa SPSS