SKRIPSI

Diajukan Untuk memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

Aditya Anggraeni Evytasari 0613010037/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Oleh :

Aditya Anggraeni Evytasari 0613010037/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

yang diajukan

ADITYA ANGGRAENI EVYTASARI

0613010037/FE/EA

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Drs.Ec. Sjafii MM,Ak.

Tanggal : ...

NIP : 030 173 783

Mengetahui

Ketua Progdi Akuntansi

yang diajukan

ADITYA ANGGRAENI EVYTASARI

0613010037/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Drs.Ec. Sjafii MM,Ak.

Tanggal : ...

NIP : 030 173 783

Mengetahui

Ketua Progdi Akuntansi

AKUNTANSI

(Studi Kasus Pada Mahasiswa Akuntansi UPN “Veteran” Jawa Timur)

yang diajukan :

ADITYA ANGGRAENI EVYTASARI

0613010037/FE/EA

disetujui untuk lisan oleh

Pembimbing Utama

Drs.Ec. Sjafii MM,Ak.

Tanggal : ...

Wakil Dekan I Fakultas Ekonomi

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh

Pengendalian Diri, Motivasi Dan Minat Belajar Terhadap Tingkat Pemahaman Akuntansi”, dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan

agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, peneliti menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu peneliti

ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Saiful Anwar, Msi Selaku Wakil Dekan I Fakultas Ekonomi Universitas

Pembangunan Nasional, Veteran Jawa Timur.

5. Bapak Drs. Ec. Syafi”i, Ak, MM, selaku Dosen Pembimbing Utama yang telah banyak

meluangkan waktunya dalam memberikan bimbingan, pengarahan, dorongan dan saran

untuk peneliti.

6. Buat Mama dan Papaku yang tercinta, serta buat saudara – saudaraku yang tersayang,

tiada kata yang bisa ananda ucapkan, selain kata terima kasih yang sebanyak -

rahmat-Nya atas semua bantuan yang telah mereka berikan selama penyusunan skripsi

ini.

Peneliti menyadari bahwa dengan terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk itu

peneliti mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada

kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup peneliti mengharapkan skripsi ini dapat memberikan sumbangan

kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan. Amin

Surabaya, Juli 2010

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI...iii

DAFTAR TABEL ...vii

DAFTAR GAMBAR...viii

DAFTAR LAMPIRAN ... ix

BAB I : PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II : TINJAUAN PUSTAKA ... 12

2.1 Penelitian Terdahulu ... 15

2.2 Landasan Teori ... 15

2.2.1 Pengertian Akuntansi Keperilakuan ... 15

2.2.1.1 Tujuan Akuntansi Keperilakuan... 16

2.2.1.2. Ruang Lingkup Akuntansi Keperilakuan ... 16

2.2.2 Akuntansi ... 17

2.2.2.1 Pengertian Akuntansi ... 17

2.2.2.2 Tujuan Akuntansi ... 20

2.2.3 Pemahaman Akuntansi ... 21

2.2.3.1 Pengertian Pemahaman Akuntansi... 21

2.2.3.2 Tujuan Pemahaman Akuntansi... 22

2.2.4 Pengertian belajar ... 22

2.2.4.1Teori-teori Belajar ... 24

2.2.4.2Faktor-faktor yang mempengaruhi belajar ... 25

2.2.5 Kecerdasan Emosional... 25

2.2.5.1 Pengertian Kecerdasan Emosional ... 25

2.2.5.2 Komponen Kecerdasan Emosional ... 26

2.2.5.3 Pengendalian Diri ... 29

2.2.5.3.1 Pengertian Pengendalian Diri ... 29

2.2.5.5 Minat Belajar ... 35

2.2.5.5.1 Pengertian Minat Belajar... 35

2.2.5.5.2 Tujuan Minat Belajar... 36

2.2.5.5.3 Teori Minat Belajar ... 37

2.3 Kerangka Pemikiran... 38

2.4 Hipotesis ... 40

BAB III : METODE PENELITIAN... 41

3.1 Definisi Operasional dan Pengukuran Variabel... 41

3.1.1 Definisi Operasional ... 41

3.1.2 Pengukuran Variabel ... 42

3.2 Tehnik Penentuan Sampel ... 46

3.2.1 Populasi ... 46

3.2.2 Sampel ... 47

3.3 Tehnik Pengumpulan Data... 48

3.3.1 Jenis Data ... 48

3.3.2 Sumber Data ... 48

3.3.3 Metode Pengumpulan Data ... 49

3.4 Uji Kualitas Data... 49

3.4.1 Uji Validitas ... 49

3.4.2 Uji Reliabilitas ... 50

3.4.3 Uji Normalitas ... 50

3.5 Uji Asumsi Klasik... 51

3.5.1 Multikolinearitas ... 51

3.5.2 Autokorelasi... 52

3.5.3 Heteroskedasitas ... 52

3.6 Teknik Analisis dan Uji Hipotesis ... 53

3.6.1 Teknik Analisis ... 53

3.6.2 Uji Hipotesis ... 53

3.6.2.1 Uji Spesifikasi Model F... 53

3.6.2.2 Uji t ... 55

BAB IV : HASIL PENELITIAN DAN PEMABAHASAN ... 56

4.1 Deskripsi Obyek Penelitian... 56

4.1.1 Sejarah Singkat UPN “Veteran” Jawa Timur ... 56

4.1.2 Gambaran Umum Fakultas Ekonomi ... 59

4.1.3Visi, Misi dan Tujuan UPN “Veteran” Jawa Timur ... 60

4.2 Deskripsi Hasil Penelitian... 61

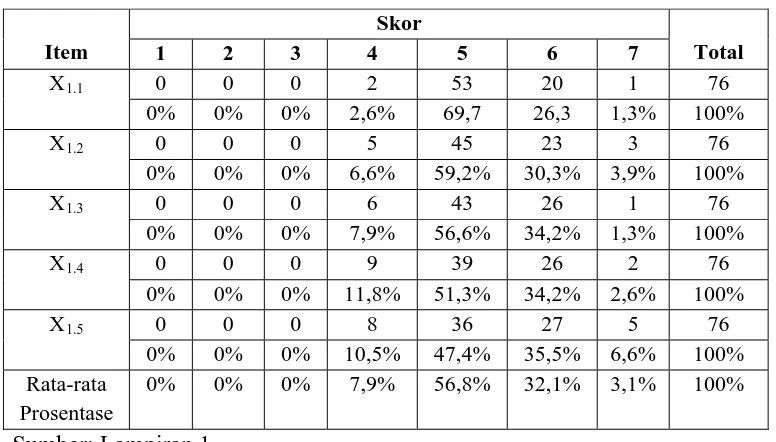

4.2.1 Deskripsi Variabel Pengendalian diri ... 63

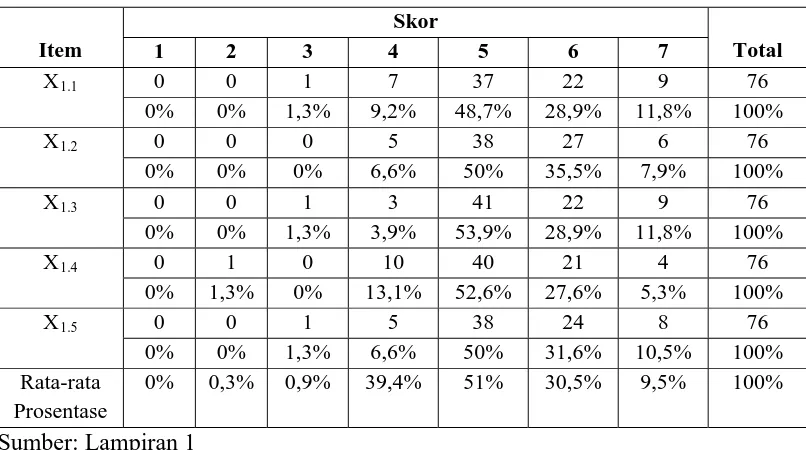

4.2.2 Deskripsi Variabel Motivasi ... 64

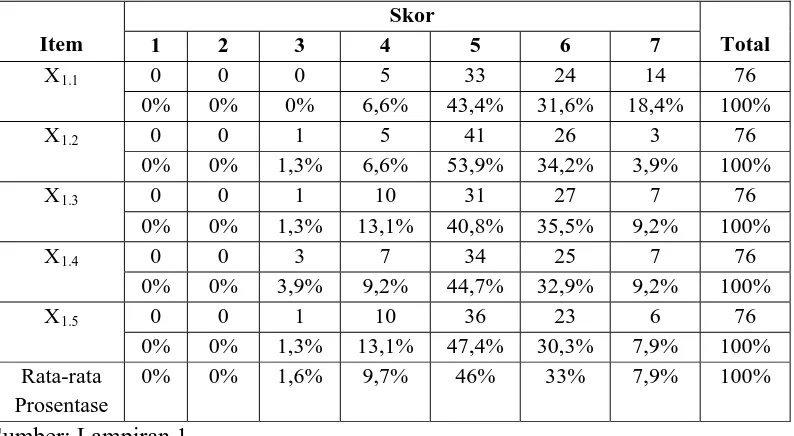

4.2.3 Deskripsi Variabel Minat Belajar ... 65

4.2.4 Deskripsi Variabel Tingkat Pemahaman Akuntansi ... 66

4.3 Analisis dan Pengujian Hipotesis... 68

4.3.1 Uji Validitas ... 68

4.3.2. Uji Reliabilitas... 71

4.5.1 Hasil Analisis Uji Regresi Linear Berganda ... 76

4.5.2 Koefisien Determinasi (R2) ... 78

4.5.3 Uji Hipotesis ... 79

4.5.3.1 Uji Spesifikasi Model F ... 79

4.5.3.2 Uji t ... 80

4.6 Implikasi Hasil Penelitian ... 83

4.7 Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang ... 86

4.8 Keterbatasan Hasil Penelitian ... 88

BAB V : KESIMPULAN DAN SARAN... 97

5.1 Kesimpulan ... 97

5.2 Saran ... 97

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Hasil survey pendahuluan ... 5

Tabel 1.2 IPK hasil Survei pendahuluan... 7

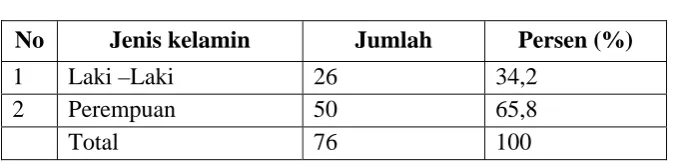

Tabel 4.1 Karakteristik Responden berdasarkan Usia ... 61

Tabel 4.2 Karakteristik Responden berdasarkan Jenis Kelamin ... 62

Tabel 4.3. Hasil Jawaban responden untuk pertanyaan Pengendalian Diri ... 63

Tabel 4.4. Hasil Jawaban responden untuk pertanyaan Motivasi ... 64

Tabel 4.5 Hasil Jawaban responden untuk pertanyaan Minat Belajar ... 65

Tabel 4.6 Hasil Jawaban responden untuk pertanyaan tingkat pemahaman akuntansi ... 67

Tabel 4.7 Hasil Uji Validitas Variabel Pengendalian diri... 68

Tabel 4.8 Hasil Uji Validitas Variabel Motivasi... 69

Tabel 4.9 Hasil Uji Validitas Variabel Minat Belajar... 70

Tabel 4.10 Hasil Uji Validitas Variabel tingkat pemahaman akuntansi ... 71

Tabel 4.11 Hasil Uji Reliabilitas... 72

Tabel 4.12 Hasil Uji Normalitas ... 73

Tabel 4.13 Hasil Uji Multikolinearitas ... 74

Tabel 4.14 Hasil Uji Heteroskedastisitas ... 75

Tabel 4.15 Hasil Estimasi Koefisien Regresi ... 76

Tabel 4.12 Pengaruh Variabel Bebas Terhadap Variabel Terikat ... 78

Tabel 4.13 Hasil Uji F Variabel Bebas Dengan Variabel Terikat ... 79

Tabel 4.14 Hasil Uji t Variabel Bebas Dengan Variabel Terikat ... 81

DAFTAR GAMBAR

Gambar 1.1 Bagan Kecakapan kecerdasan Emosional ... 27

Gambar 1.2 Kerangka Pemikiran Penelitian ... 40

ix

DAFTAR LAMPIRAN

Lampiran 1 Tabulasi Kuesioner ...

Lampiran 2 Uji Kualitas Data ...

Lampiran 3 Uji Asumsi Klasik ...

Lampiran 4 Analisis Regresi Berganda...

Oleh :

Aditya Anggraeni Evytasari

Abstrak

Kualitas sumber daya manusia, output perguruan tinggi sering mempengaruhi kebijakan suatu perguruan tinggi untuk memenuhi target Indeks Prestasi (IP), agar output yang dihasilkan mampu menembus persyaratan di lapangan. Maka diperlukan adanya pengorbanan untuk mewujudkan suatu lembaga perguruan tinggi yang mampu menghasilkan output berkualitas sehingga selalu peka dan tanggap, serta memiliki kemampuan handal mensiasati perkembangan global. Proses belajar mengajar dalam berbagai aspek sangat terkait dengan kecerdasan emosional mahasiswanya, terutama yang meliputi pengendalian diri, motivasi serta minat belajar. Dantingkat pemahaman akuntansi mahasiswa dinyatakan dengan seberapa mengerti seorang mahasiswa terhadap apa yang sudah dipelajari yang dalam konteks ini mengacu pada mata kuliah akuntansi dan Indeks Prestasi Kumulatif (IPK). Tanda seorang mahasiswa memahami akuntansi tidak hanya ditujukan dari nilai-nilai yang didapatkannya dalam mata kuliah tetapi juga apabila mahasiswa tersebut mengerti dan dapat menguasai konsep-konsep yang terkait

Obyek penelitian ini adalah mahasiswa UPN “Veteran” Jawa timur. Sampel yang digunakan adalah mahasiswa UPN “Veteran” Jatim Progdi Akuntansi angkatan tahun 2006 dan 2007 dengan jumlah 313 mahasiswa. Pengumpulan data dalam penelitian ini melalui interview dan kuesioner. Model analisis yang digunakan untuk menguji hipotesis yang diajukan adalah regresi linier berganda serta untuk mengetahui pengaruhnya digunakan uji F dan uji t.

Berdasarkan hasil analisis dan pembahasan penelitian ini dapat disimpulkan bahwa pengendalian diri, motivasi tidak mempunyai pengaruh signifikan dan minat belajar mempunyai pengaruh signifikan terhadap tingkat pemahaman akuntansi pada mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur.

.

Keyword : Pengendalian Diri, Motivasi, Minat Belajar, dan Tingkat

Pemahaman Akuntansi

By:

Aditya Anggraeni Evytasari

Abstract

The quality of human resources, universities often affects the output of a university policy to meet the target Performance Index (IP), so that the output can penetrate to the requirements in the field. So it is necessary sacrifice to realize a higher education institution that is able to produce high quality output that is always sensitive and responsive, and has the ability to reliably anticipate the global development. The process of learning and teaching in various aspects of emotional intelligence is related with the students, especially those that include self-control, motivation and interest in learning. And accounting students' level of understanding expressed by a student on how to understand what has been learned that in this context refers to accounting courses and grade point average (GPA).Signs of a student to understand not only the intended accounting of the values acquired in the course but also if the student understands and can master the relevant concepts

Object of this study are students UPN "Veteran" East Java. The sample used was a student UPN "Veteran" East Java Accounting Progdi force in 2006 and 2007 with a total 313 students. Collecting data in this study through interviews and questionnaires. The analysis model to test the hypothesis raised is multiple linear regression and used to determine the effect of F test and t test

Based on the analysis and discussion of this research can be concluded that self-control, motivation does not have significant influence and interest in learning has a significant influence on students' level of understanding of accountancy at the University of National Development "Veteran" East Java.

.

Keyword: Self Control, Motivation, Learning Interests, and Level

BAB I

PENDAHULUAN

1.1Latar Belakang

Perkembangan masyarakat Indonesia berjalan semakin hari semakin cepat

searah dengan perkembangan dan kemajuan ilmu pengetahuan, maka Negara kita

adalah negara yang memerlukan adanya tenaga yang terampil serta ahli dalam

bidangnya untuk membangun Negara, oleh karena itu bidang pendidikan merupakan

prioritas utama yang mempunyai peranan yang penting bagi perkembangan dan

kemajuan bangsa. Umumnya masyarakat beranggapan bahwa dengan memasuki

perguruan tinggi, seorang mahasiswa diharapkan dapat mempersiapkan diri untuk

menyongsong kehidupannya di masa mendatang untuk meningkatkan taraf hidup ke

arah yang lebih sempurna apalagi dalam era globalisasi seperti sekarang ini.

Kualitas sumber daya manusia, output perguruan tinggi sering

mempengaruhi kebijakan suatu perguruan tinggi untuk memenuhi target Indeks

Prestasi (IP), agar output yang dihasilkan mampu menembus persyaratan di

lapangan. Maka diperlukan adanya pengorbanan untuk mewujudkan suatu lembaga

perguruan tinggi yang mampu menghasilkan output berkualitas sehingga selalu peka

dan tanggap, serta memiliki kemampuan handal mensiasati perkembangan global

(Rahayu,2001). Keluhan yang sering dilontarkan terhadap akuntansi adalah bahwa

akuntansi merupakan pelajaran yang sulit untuk melangkah ke tingkat berikut,

padahal sulitnya memahami akuntansi sebenarnya disebabkan oleh pendekatan yang

tidak logis dalam proses pengenalan. Maka dalam hal ini diperlukan kecerdasan

emosional. (Suwardjono,1999).

Menurut Goleman (2000) secara garis besar membagi dua kecerdasan

emosional yaitu kompetensi personal yang meliputi pengenalan diri, pengendalian

diri, motivasi dan kompetensi sosial yang terdiri dari empati dan keterampilan

sosial.

Proses belajar mengajar dalam berbagai aspek sangat terkait dengan

kecerdasan emosional mahasiswanya karena mampu melatih kemampuan

mahasiswa, terutama pengendalian diri, karena mahasiswa akan mampu untuk

mengelola perasaannya, kesanggupan untuk tegar dalam menghadapi frustasi dan

kegagalan, kesanggupan menunda kepuasan sesaat. Pengendalian diri ini harus

dimiliki oleh mahasiswa agar ia mampu menyeimbangkan semangat, ambisi, dan

kemampuan keras mereka dengan kendali diri, sehingga mampu memadukan

kebutuhan pribadi dalam meraih prestasi (Praptiningsih, 2009).

Kemudian motivasi juga berpengaruh terhadap prestasi dan

pemamahamannya dalam belajar karena dapat mendorong mahasiswa untuk tidak

mudah menyerah, sehingga ia akan mencari jalan untuk menemukan kesuksesan,

sehingga mahasiswa mempunyai keinginan untuk berkembang dan maju untuk

memaksimumkan pemahaman atas ilmu yang mereka dapatkan (Purwanto,2000: 77)

Kemampuan-kemampuan tersebut mendukung seorang mahasiswa dalam

mencapai tujuan dan cita - citanya. Kesulitan belajar yang dicirikan oleh

menurunnya prestasi belajar sebagai bentuk kegagalan bisa berkaitan dengan

dominan afektif, misalnya situasi emosi akan mempengaruhi belajar (Trisniwati dan

Suryaningsum, 2003).

Selain kecerdasan emosional, menurut Rahayu (2001) dalam

(Anggrawati,2007) menyatakan minat juga berpengaruh terhadap kemampuan

mahasiswa untuk meningkatkan prestasi di bidangnya. Pengertian minat adalah

keinginan yang didorong oleh suatu keinginan setelah melihat, mengamati, dan

membandingkan dengan kebutuhan yang diinginkannya. Maka dari itu banyak

lulusan SMU dan SMEA yang berminat mengambil Progdi Akuntansi, baik itu pada

Universitas swasta ataupun pada Universitas negri. Hal ini mereka lakukan dengan

pertimbangan bahwa lulusan akuntansi banyak dibutuhkan perusahaan, dan juga

dengan pertimbangan bahwa Progdi Akuntansi lebih tinggi tingkatannya

dibandingkan dengan Progdi lain pada Fakultas Ekonomi.

Akuntansi sebagai bahasa bisnis, sangat membantu dunia usaha dalam

mengukur, mengkomunikasikan dan menginterprestasikan informasi aktifitas

keuangan. Akuntansi banyak disalah artikan, sebagai bidang studi yang banyak

menggunakan angka-angka untuk menghasilkan laporan keuangan. Kesalahan

dalam pendekatan pengajaran akuntansi sering menyebabkan adanya persepsi dan

pemahaman yang keliru tentang akuntansi. Padahal akuntansi tidak hanya

memfokuskan pada masalah perhitungan semata, namun lebih pada penalaran yang

membutuhkan logika berpikir (Budhiyanto dan Nugroho, 2004).

Tingkat pemahaman akuntansi mahasiswa dinyatakan dengan seberapa

mengerti seorang mahasiswa terhadap apa yang sudah dipelajari yang dalam konteks

ini mengacu pada mata kuliah akuntansi dan Indeks Prestasi Kumulatif (IPK). Tanda

seorang mahasiswa memahami akuntansi tidak hanya ditujukan dari nilai-nilai yang

didapatkannya dalam mata kuliah tetapi juga apabila mahasiswa tersebut mengerti

dan dapat menguasai konsep-konsep yang terkait (Praptiningsih, 2009).

Ini ditunjukkan dari tingkat pemahaman mereka pada mata kuliah Pengantar

Akuntansi, Akuntansi Keuangan Menengah I dan II, Akuntansi Keuangan Lanjutan

I dan II, Auduting I dan II, Teori Akuntansi yang telah ditempuh oleh mahasiswa

akuntansi Universitas Pembangunan Nasional “Veteran” Jatim. Hal tersebut bisa

ditunjukkan berdasarkan dari hasil survei pendahuluan yang dilakukan oleh penulis

terhadap masing-masing 25 mahasiswa Fakultas Ekonomi Progdi Akuntansi dari

Universitas Pembangunan Nasional “Veteran” (UPN), guna untuk mengetahui

masalah – masalah yang ada dalam rangka pemahaman akuntansi.

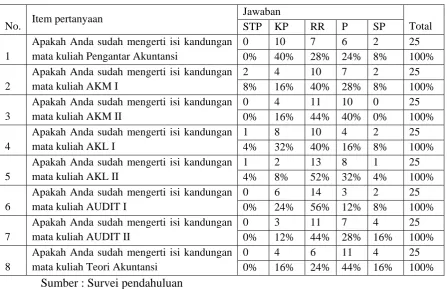

Tabel 1.1 : Hasil Survei Pendahuluan

Jawaban

No. Item pertanyaan STP KP RR P SP Total 0 10 7 6 2 25 1

Apakah Anda sudah mengerti isi kandungan

mata kuliah Pengantar Akuntansi 0% 40% 28% 24% 8% 100% 2 4 10 7 2 25 2

Apakah Anda sudah mengerti isi kandungan

mata kuliah AKM I 8% 16% 40% 28% 8% 100% 0 4 11 10 0 25 3

Apakah Anda sudah mengerti isi kandungan

mata kuliah AKM II 0% 16% 44% 40% 0% 100% 1 8 10 4 2 25 4

Apakah Anda sudah mengerti isi kandungan

mata kuliah AKL I 4% 32% 40% 16% 8% 100% 1 2 13 8 1 25 5

Apakah Anda sudah mengerti isi kandungan

mata kuliah AKL II 4% 8% 52% 32% 4% 100% 0 6 14 3 2 25 6

Apakah Anda sudah mengerti isi kandungan

mata kuliah AUDIT I 0% 24% 56% 12% 8% 100% 0 3 11 7 4 25 7

Apakah Anda sudah mengerti isi kandungan

mata kuliah AUDIT II 0% 12% 44% 28% 16% 100% 0 4 6 11 4 25 8

Apakah Anda sudah mengerti isi kandungan

mata kuliah Teori Akuntansi 0% 16% 24% 44% 16% 100% Sumber : Survei pendahuluan

Keterangan : STP = Sangat Tidak Paham

TP = Tidak Paham

RR = Ragu – ragu

P = Paham

SP = Sangat Paham

Berdasarkan hasil survei terhadap 25 mahasiswa akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur angkatan 2006 dan 2007

menunjukkan bahwa 8% mahasiswa sangat paham terhadap mata kuliah pengantar

akuntansi dan 40% mahasiswa kurang paham terhadap mata kuliah pengantar

akuntansi. Hasil survei pendahuluan untuk mata kuliah AKM I menunjukkan bahwa

28% mahasiswa paham terhadap mata kuliah AKM I dan 16% mahasiswa kurang

paham terhadap mata kuliah AKM I. Hasil survei untuk mata kuliah AKM II

menunjukkan bahwa 16% mahasiswa kurang paham terhadap mata kuliah AKM II

dan 40% mahasiswa paham terhadap mata kuliah AKM II. Hasil survei untuk mata

kuliah AKL I menunjukkan bahwa 16% mahasiswa paham terhadap mata kuliah

AKL I dan 40% mahasiswa ragu-ragu terhadap pemahaman mata kuliah AKL I.

Hasil survei untuk mata kuliah AKL II menunjukkan bahwa 52% mahasiswa

ragu-ragu terhadap pemahaman mata kuliah AKL II sedangkan 32% mahasiswa paham

terhadap mata kuliah AKL II. Hasil survei untuk mata kuliah pemeriksaan akuntansi

I (audit), menunjukkan bahwa 56% mahasiswa ragu-ragu terhadap pemahaman mata

kuliah pemeriksaan akuntansi I dan 8% mahasiswa sangat paham terhadap

pemahaman mata kuliah pemeriksaan akuntansi I. Hasil survei untuk mata kuliah

pemeriksaan akuntansi II menunjukkan bahwa 28% mahasiswa paham terhadap

mata kuliah pemeriksaan akuntansi II dan 44% mahasiswa ragu-ragu terhadap

pemahaman mata kuliah pemeriksaan akuntansi II. Hasil survei untuk mata kuliah

teori akuntansi menunjukkan bahwa 24% mahasiswa ragu-ragu terhadap

pemahaman mata kuliah teori akuntansi dan 16% mahasiswa kurang paham

terhadap mata kuliah teori akuntansi.

Selain itu Hal tersebut juga diperkuat dengan nilai hasil Indeks Prestasi

Kumulatif mahasiswa Akuntansi Universitas Pembangunan Nasional “Veteran”

Jatim yang menempati prosentasi terbesar adalah pada kisaran >3,0 seperti dalam

tabel di bawah ini :

Tabel 1.2

IPK hasil survei pendahuluan Mahasiswa Tahun Ajaran 2006

Indeks Prestasi Kumulatif Tahun Ajaran

< 2,5 2,5 – 3,0 > 3,0

2006 8% 12% 80%

2007 20% 32% 48%

Berdasarkan tabel 1.3, menunjukkan bahwa mahasiswa jurusan akuntansi

tahun ajaran 2006 di UPN “Veteran” rata – rata memiliki tingkat IPK yang tinggi,

lebih dari 3,0 ada sebesar 80%, Sedangkan untuk mahasiswa tahun ajaran 2007

memiliki tingkat IPK yang lebih dari 3,0 yaitu sebesar 48 %, jika kita lihat kembali

hasil survei pendahuluan, menurut rata-rata mahasiswa akuntansi memilih jawaban

ragu-ragu, padahal nilai IPK mereka bagus yaitu di atas 3,0. Hal ini menunjukkan

kalau terbukti secara nyata di lapangan, karena begitu mereka diuji secara lisan

dengan adanya forum diskusi kelas dan tanya jawab, mahasiswa cenderung pasif

dan tidak dapat menjawab. Menurut Suwardjono (2005) ini karena mahasiswa

kebanyakan mempunyai perilaku untuk hanya datang, duduk, dengar, dan catat

dikurangi berpikir (D3C-B).

Dengan adanya fenomena tersebut berarti bahwa pemahaman pada bidang

pokok akuntansi masih kurang, hal ini kemungkinan disebabkan karena mahasiswa

kurang mengetahui potensi kecerdasan emosional yang meliputi pengendalian diri

dan motivasi serta minat belajar yang dimilikinya sehingga mahasiswa kurang

mampu mengembangkannya secara optimal.

Penelitian yang dilakukan oleh Trisniwati dan Suryaningsum (2003)

ditemukan bahwa kecerdasan emosional yang terdiri dari pengenalan diri,

pengendalian diri, motivasi, empati, dan keterampilan sosial secara berurutan yang

mempunyai hubungan positif terhadap pemahaman akuntansi adalah pengendalian

diri dan motivasi, sedangkan hubungan negatif ditunjukkan oleh keterampilan

sosial, pengenalan diri dan empati. Kecerdasan emosional secara statistik tidak

berpengaruh secara signifikan terhadap tingkat pemahaman akuntansi.

Kemudian penelitian yang dilakukan oleh Nuraini (2007) ditemukan bahwa

kecerdasan emosional yang terdiri dari pengenalan diri, pengendalian diri, motivasi,

empati dan keterampilan sosial serta minat belajar mempunyai pengaruh positif

(pengenalan diri, pengendalian diri, motivasi dan minat belajar) dan negatif (empati

dan keterampilan sosial) terhadap tingkat pemahaman akuntansi.

Penelitian yang dilakukan oleh Budhiyanto dan Nugroho (2004) ditemukan

bahwa variabel – variabel dari kecerdasan emosional memberikan pengaruh

terhadap tingkat pemahaman akuntansi. Hubungan positif ditunjukkan oleh variabel

pengenalan diri, motivasi dan empati, sedangkan hubungan negatif ditunjukkan oleh

variabel pengendalian diri dan keterampilan sosial. Variabel – variabel kecerdasan

emosional (pengenalan diri, pengendalian diri, motivasi, empati dan keterampilan

sosial) tidak berpengaruh secara signifikan terhadap tingkat pemahaman akuntansi,

dilihat dari koefisien determinan yang diperoleh sebesar 0,015 yang berarti 1,5%

perubahan tingkat pemahaman akuntansi dipengaruhi oleh variabel – variabel

kecerdasan emosional.

Dan pada penelitian Anggrawati (2007) ditemukan bahwa ada pengaruh

kecerdasan emosional yang diukur dengan pengendalian diri dan motivasi terhadap

tingkat pemahaman akuntansi secara parsial dan simultan, hal ini dapat dilihat dari

koefisien determinan yang diperoleh sebesar 0,554 yang berarti 55,4% bahwa

persamaan regresi linier berganda mampu menjelaskan hubungan variasi antara

variabel pengendalian diri, motivasi terhadap tingkat pemahaman akuntansi.

Berdasarkan fenomena – fenomena diatas peneliti tertarik untuk melakukan

penelitian dengan menggunakan variabel kecerdasan emosional yang meliputi

pengendalian diri dan motivasi serta minat belajar.

Berdasarkan latar belakang yang telah di uraikan diatas, maka penulis

bermaksud mengadakan penelitian mengenai “PENGARUH PENGENDALIAN

DIRI, MOTIVASI, DAN MINAT BELAJAR TERHADAP PEMAHAMAN AKUNTANSI”

1.2Perumusan Masalah

Berdasarkan latar belakang diatas dapat disusun rumusan masalah dalam penelitian

ini adalah :

“Apakah kecerdasan emosional yang meliputi pengendalian diri dan motivasi serta

minat belajar berpengaruh terhadap tingkat pemahaman akuntansi?”

1.3Tujuan Penelitian

Sejalan dengan perumusan masalah diatas maka tujuan penelitian ini adalah :

Untuk mengetahui secara empiris dan membuktikan adanya pengaruh antara

kecerdasan emosional yang meliputi pengendalian diri dan motivasi serta minat

belajar terhadap tingkat pemahaman akuntansi.

1.4Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi Universitas

Penelitian ini diharapkan dapat digunakan sebagi bahan referensi bagi

peneliti lain dengan materi sejenis, serta memberikan sumbangan bagi

perbendaharaan karya tulis ilmiah di perpustakaan.

2. Bagi Obyek yang diteliti

Penelitian ini diharapkan dapat digunakan sebagai bahan referensi bagi

mahasiswa Progdi Akuntansi agar dapat lebih meningkatkan kualitas para

pengajar sehingga menciptakan lulusan terbaik dalam bidang akuntansi, dan

agar program studi akuntansi dapat meningkatkan mutu sarana dan prasarana

sehingga dapat lebih mendukung dalam proses belajar mengajar.

3. Bagi Peneliti

Peneliti dapat menambah pengetahuan dan sekaligus dapat menambah

pengetahuan dan sekaligus menerapkan ilmu pengetahuan yang selama ini

diperoleh di Universitas.

11 4. Bagi Pihak Lain

Hasil penelitian ini diharapkan dapat memberikan masukan bagi perguruan

tinggi yang lain dalam melaksanakan kegiatan perkuliahan (proses belajar

mengajar) agar dapat meningkatkan kecerdasan emosional mahasiswa

akuntansi, sehingga mahasiswa mendapatkan pemahaman akuntansi dengan

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

a. Eka Indah Trisniwati dan Sri Suryaningsum (2003)

Judul “Pengaruh kecerdasan emosional terhadap tingkat pemahaman

akuntansi”

Rumusan Masalah :

Apakah kecerdasan Emosional (EQ) mahasiswa akuntansi mempengaruhi

tingkat pemahaman akuntansi dan seberapa besar pengaruh kecerdasan

emosional (EQ) mahasiswa akuntansi terhadap tingkat pemahaman akuntansi.

Kesimpulan :

1. Pengenalan diri dan motivasi mempunyai pengaruh positif terhadap

tingkat pemahaman akuntansi, sedangkan pengenalan diri, empati

dan keterampilan sosial mempunyai pengaruh negatif.

2. Kecerdasan emosional secara statistik tidak berpengaruh secara

signifikan terhadap tingkat pemahaman akuntansi dilihat dari

koefisien sebesar 0.19 yang bermakna adanya keterkaitan antara

kecerdasan emosional dengan tingkat pemahaman akuntansi hanya

b. Joan Suryanti Budhiyanto dan Paskah Ika Nugroho (2004)

Judul :” Pengaruh Kecerdasan Emosional Terhadap Tingkat

Pemahaman Akuntansi” Rumusan Masalah :

Apakah kecerdasan emosional mahasiswa akuntansi mempengaruhi tingkat

pemahaman akuntansi dan seberapa besar pengaruh kecerdasan emosional

mahasiswa akuntansi terhadap tingkat pemahaman akuntansi.

Kesimpulan yang dihasilkan :

1. Variabel-variabel dari kecerdasan emosional memberikan pengaruh

terhadap tingkat pemahaman akuntansi. Pengaruh positif ditunjukkan

oleh variabel pengenalan diri, motivasi, dan empati, sedangkan

pengaruh negatif ditunjukkan oleh pengendalian diri dan keterampilan

sosial.

2. Variabel-variabel dari kecerdasan emosional (pengenalan diri,

pengendalian diri, motivasi, empati dan keterampilan sosial) tidak

berpengaruh secara signifikan terhadap tingkat pemahaman akuntansi.

c. Maya Nuraini (2007)

Judul : “Pengaruh Kecerdasan Emosional dan Minat Belajar Mahasiswa

Rumusan Masalah :

Apakah kecerdasan emosional yang terdiri dari pengenalan diri,

pengendalian diri, motivasi, empati dan keterampilan sosial serta minat

belajar berpengaruh terhadap tingkat pemahaman akuntansi.

Kesimpulan :

Kecerdasan emosional yang mempunyai pengaruh positif terhadap tingkat

pemahaman akuntansi terdiri dari pengenalan diri, , pengendalian diri,

motivasi, dan minat belajar sedangkan yang berpengaruh negatif terhadap

tingkat pemahaman adalah empati dan keterampilan sosial.

Keterkaitan antara kecerdasan emosional, minat belajar dengan perubahan

tingkat pemahaman akuntansi sebesar 0,756 menunjukkan korelasi yang

kuat.

Penelitian sekarang ini memiliki beberapa persamaan dan perbedaan

dengan penelitian terdahulu. Hal ini dapat dilihat dari segi waktu, segi

tempat, segi variabel dan uji analisis yang digunakan :

1. Segi Waktu

Penelitian terdahulu dilakukan pada tahun 2007, sedangkan penelitian

sekarang dilakukan pada tahun 2010.

2. Segi Tempat

Penelitian terdahulu dilakukan di Universitas Muhammadiyah Gresik

sedangkan penelitian sekarang dilakukan di UPN “Veteran” Jawa

3. Segi Variabel

Penelitian terdahulu menggunakan variabel kecerdasan emosional

(pengenalan diri, pengendalian diri, motivasi, empati dan ketrampilan

sosial) dan minat belajar terhadap tingkat pemahaman akuntansi,

Sedangkan peneliti sekarang hanya meneliti kecerdasan emosional yang

meliputi pengendalian diri, motivasi serta minat belajar terhadap tingkat

pemahaman akuntansi.

4. Segi Uji Analisis

Baik penelitian terdahulu maupun sekarang menggunakan Uji Analisis

yang sama yaitu Regresi Linear Berganda.

2.2. Landasan Teori

2.2.1. Pengertian Akuntansi keperilakuan

Akuntansi merupakan suatu sistem untuk menghasilkan informasi

keuangan yang digunakan oleh para pemakainya dalam proses pengambilan

keputusan, sedangkan ilmu keperilakuan adalah bagian dari ilmu sosial manusia

yang berhadapan secara langsung dengan perilaku manusia. jadi, akuntansi

keprilakuan didefinisikan sebagai ilmu yang menghubungkan antara perilaku

2.2.1.1 Tujuan Akuntansi Keperilakuan

Akuntansi keperilakuan memfokuskan ada hubungan antara manusia dan

sistem akuntansi. akuntansi keperilakuan juga menyadari bahwa mereka dapat

merancang sistem informasi untuk mempengaruhi sistem motivasi karyawan,

moral dan produktifitas. akuntansi keperilakuan percaya bahwa tujuan utama

dari laporan akuntansi adalah untuk mempengaruhi perilaku agar dapat

memotivasi tindakan yang diharapkan.

Menurut Siegel dan Marconi (1989), Tujuan akuntansi keperilakuan

adalah usaha untuk melakukan pengukuran dan pengevaluasian segala tindakan

yang berhubungan dengan kegiatan perusahaan dan pengambilan keputusan,

baik dengan kegiatan perusahaan dan pengambilan keputusan, baik yang bersifat

internal maupun eksternal (Ikhsan dan Ishak, 2005: 4).

2.2.1.2 Ruang Lingkup Akuntansi Keperilakuan

Akuntansi keperilakuan mempertimbangkan hubungan antara perilaku manusia dengan sistem akuntansi, ruang lingkup akuntansi keperilakuan

meliputi (Ikhsan dan Ishak 2005) :

1. Aplikasi dari konsep ilmu kepribadian terhadap desain

2. Studi reaksi manusia terhadap format dan isi laporan akuntansi.

3. Cara dengan mana informasi diproses untuk membantu dalam pengambilan

4. Pengembangan teknik pelaporan yang dapat mengkomunikasikan perilaku

para pemakai data.

5. Pengembangan strategi untuk memotivasi dan mempengaruhi perilaku,

cita-cita, serta tujuan dari orang-orang yang menjalankan organisasi.

Menurut (Arfan, 2008:69) secara umum, lingkup dari akuntansi

keperilakuan dapat dibagi menjadi tiga besar :

1. Pengaruh perilaku manusia berdasarkan desain, konstruksi, dan

penggunaan sistem akuntansi.

2. Pengaruh sistem akuntansi terhadap perilaku manusia. Bidang akuntansi

keperilakuan ini berkaitan tentang bagaimana sistem akuntansi

mempengaruhi motivasi, produktivitas, pengambilan keputusan, kepuasan

kerja serta kerjasama.

3. Metode untuk memprediksi dan strategi untuk mengubah perilaku

manusia. Bidang ketiga dari akuntansi keperilakuan ini mempunyai

hubungan tentang bagaimana cara sistem akuntansi dapat digunakan

sehingga mempengaruhi perilaku.

2.2.2 Akuntansi

2.2.2.1. Pengertian Akuntansi

Menurut Siegel dan Marconi (1989), mendefinisikan akuntansi sebagai

suatu disiplin jasa yang mampu memberikan informasi yang relevan dan tepat

internal dan eksternal dalam proses pengambilan keputusan ekonomi (Ikhsan

dan Ishak, 2005: 4).

Komite tekhnologi AICPA (The Committee on Terminology of the

American Institute of Certified Public Accuntants) mendefinisikan akuntansi

sebagai seni pencatatan, penggolongan dan pengikhtisaran transaksi serta

kejadian yang bersifat keuangan, dengan cara yang berdaya guna dan dalam

bentuk satuan uang, serta interprestasi dari hasil proses tersebut (Suwardjono,

1999: 5)

Perspektif yang lebih luas ditawarkan oleh American Accounting

Association (AAA) mendefinisikan akuntansi sebagai suatu proses

pengidentifikasian, pengukuran, dan pengkomunikasian informasi ekonomi yang

memungkinkan pembuatan pertimbangan dan keputusan berinformasi oleh

pemakai informasi dan yang terkini (Ikhsan dan Ishak, 2005: 5)

Akuntansi adalah sistem informasi yang memberikan laporan kepada

pihak – pihak berkepentingan mengenai kegiatan ekonomi dan kondisi

perusahaan. (Warren Reeve 2005 : 11).

Menurut Suwardjono dalam (Melandy dan Aziza 2006) pengetahuan

akuntansi dapat di pandang dari dua sisi pengertian yaitu sebagai pengetahuan

profesi keahlian yang dipraktekkan di dunia nyata sekaligus sebagai suatu

disiplin ilmu pengetahuan yang diajarkan di perguruan tinggi. Akuntansi sebagai

obyek pengetahuan di perguruan tinggi, akademisi memandang akuntansi

berkepentingan dengan masalah bagaimana praktek dijalankan sesuai prinsip

akuntansi. Bidang teori berkepentingan dengan penjelasan, deskripsi, dan

argumen yang dianggap melandasi praktek akuntansi yang sempurna dicakup

dalam suatu pengetahuan yang disebut teori akuntansi.

Akuntansi adalah pengukuran, penjabaran, atau pemberian kepastian

mengenai informasi yang akan membantu manajer, investor, otoritas pajak dan

pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam

perusahaan, organisasi, dan lembaga pemerintah. Akuntansi adalah seni dalam

mengukur, berkomunikasi dan menginterpretasikan aktivitas keuangan. Secara

luas, akuntansi juga dikenal sebagai "bahasa bisnis" (Budhiyanto dan Nugroho,

2004).

Dari beberapa definisi diatas, akuntansi dapat dipandang sebagai suatu

proses atau kegiatan yang meliputi proses pengidentifikasian,

pengukuran,pencatatan, pengklasifikasian, penguraian, penggabungan,

pengikhtisaran, dan penyajian data keuangan dasar, yang terjadi sebagai akibat

dari kegiatan operasi suatu unit organisasi, dengan cara-cara tertentu, untuk

menghasilkan informasi yang relevan bagi pihak yang berkepentingan (Ikhsan

2.2.2.2 Tujuan Akuntansi

Menurut Ikhsan dan Ishak, (2005: 6) informasi keuangan melalui

pelaporan keuangan sebagai hasil dari informasi keuangan memiliki tujuan

antara lain :

1. Menyediakan informasi laporan keuangan yang dapat dipercaya dan

bermanfaat bagi investor serta kreditor sebagai dasar pengambilan

keputusan dan pemberian kredit.

2. Menyediakan informasi keuangan mengenai posisi keuangan perusahaan

dengan menunjukkan sumber-sumber ekonomi perusahaan serta asal dari

kekayaan tersebut.

3. Menyediakan informasi keuangan yang dapat menunjukkan kinerja

perusahaan dalam menghasilkan laba.

4. Menyediakan informasi keuangan yang dapat menunjukkan kemampuan

perusahaan dalam melunasi utang-utangnya.

5. Menyediakan informasi keuangan yang dapat menunjukkan sumber-sumber

pendanaan perusahaan.

6. Menyediakan informasi yang dapat membantu para pemakai dalam

2.2.3. Pemahaman Akuntansi

2.2.3.1. Pengertian Pemahaman Akuntansi

Tingkat pemahaman akuntansi mahasiswa dinyatakan dengan seberapa

mengerti seorang mahasiswa terhadap apa yang sudah dipelajari pada mata

kuliah akuntansi. Tanda seseorang mahasiswa memahami akuntansi tidak hanya

ditunjukkan dari nilai-nilai yang didapatkan dalam mata kuliah tetapi juga

apabila mahasiswa tersebut mengerti dan menguasai konsep-konsep yang terkait.

Mahasiswa dapat dikatakan menguasai atau memahami akuntansi apabila ilmu

akuntansi yang sudah diperoleh selama ini dapat diterapkan dalam kehidupan

bermasyarakat atau dapat dipraktekkan didunia kerja. (Budhiyanto dan Nugroho,

2004).

Paham memiliki arti pandai atau mengerti benar sedangkan pemahaman

adalah proses, cara, perbuatan memahami atau memahamkan. Pemahaman

akuntansi merupakan suatu kemampuan seseorang untuk mengenal dan mengerti

tentang akuntansi. Tingkat pemahaman akuntansi ini dapat diukur dari nilai mata

kuliah yang meliputi pengantar akuntansi 1, pengantar akuntansi 2, akuntansi

keuangan menengah 1, akuntansi keuangan menengah 2, akuntansi keuangan

lanjutan1, akuntansi keuangan lanjutan 2, pengauditan 1, pengauditan 2, dan

teori akuntansi. Mata kuliah tersebut merupakan mata kuliah yang di dalamnya

terdapat unsur-unsur yang menggambarkan akuntansi secara umum. (Melandy

2.2.3.2 Tujuan Pemahaman Akuntansi

Menurut Suwardjono (1999: 1), tujuan pemahaman akuntansi adalah :

a. Memahamkan pengetahuan akuntansi tanpa menimbulkan kekeliruan

tentang akuntansi.

b. Menanamkan sifat positif terhadap pengetahuan akuntansi yang cukup luas

lingkupnya.

c. Memotivasi agar pengetahuan akuntansi dimanfaatkan dalam praktik bisnis

atau organisasi yang keberhasilannya sebenarnya ditentukan oleh informasi

keuangan

2.2.4. Pengertian Belajar

Belajar adalah kegiatan yang berproses dan merupakan unsur yang

sangat fundamental dalam penyelenggaraan setiap jenis dan jenjang pendidikan

(Muhibin, 2009 : 63).

Menurut Slameto (2003:2) Belajar secara psikologis adalah suatu proses

perubahan yaitu perubahan tingkah laku sebagai hasil dari interaksi dengan

lingkungannya dalam memenuhi kebutuhan hidupnya atau belajar ialah suatu

proses usaha yang dilakukan sesorang untuk memperoleh suatu perubahan

tingkah laku yang baru secara keseluruhan, sebagai hasil pengalamannya sendiri

dalam interaksi dengan lingkungannya.

Menurut Morgan dalam buku Introduction to Psychology (1978) dalam

yang relatif menetap dalam tingkah laku yang terjadi sebagai suatu hasil dari

latihan atau pengalaman.

Witherington, dalam buku Educational Psychology dalam (Purwanto,

2000 : 84) mengemukakan bahwa belajar adalah suatu perubahan di dalam

kepribadian yang menyatakan diri sebagai suatu pola baru dari pada reaksi yang

berupa kecakapan, sikap, kebiasaan, kepandaian, atau suatu pengertian.

Menurut Oemar Hamalik (1994:27) dalam Lusia (2005:25) pada

umumnya, pengertian belajar dapat kita kembalikan ke dalam dua jenis

pandangan, yaitu :

1. Pandangan tradisional

Belajar adalah usaha untuk memperoleh sejumlah ilmu pengetahuan.

2. Pandangan modern

Belajar adalah proses perubahan tingkah laku berkat interaksi dengan

lingkungan.

Berdasarkan pengertian yang dikemukakan diatas dapat disimpulkan

bahwa belajar adalah suatu proses usaha yang kompleks dilakukan seseorang

dari tidak tahu menjadi tahu, dari tidak mengerti menjadi mengerti untuk

memperoleh perubahan tingkah laku yang lebih baik secara keseluruhan akibat

2.2.4.1 Teori-Teori Belajar

Menurut Teori Classical Conditioning (Pavlon dan Watson) belajar

adalah suatu proses perubahan yang terjadi karena adanya syarat – syarat yang

kemudian menimnulkan reaksi. Untuk menjadikan seseorang itu belajar haruslah

kita memberikan syarat – syarat tertentu. Yang terpenting dalam belajar menurut

teori ini adalah adanya latihan – latihan yang kontinu, yang diutamakan dalam

teori ini adalah hal belajar yang terjadi secara otomatis.

Kelemahan dari teori ini adalah teori ini menganggap bahwa belajar

hanya terjadi secara otomatis, keaktifan dan penentuan pribadi dalam tidak

dihiraukan. Pada manusia teori ini hanya dapat kita terima dalam hal – hal

belajar tertentu saja (Purwanto, 2000 : 91).

Dan menurut Teori Gestalt, Belajar dapat diterangkan sebagai berikut.

pertama, dalam belajar pemahaman atau pengertian (insight) merupakan faktor

yang penting untuk mengetahui dan memahami hubungan antara pengetahuan

dan pengalaman. Kedua, dalam belajar pribadi atau organisme memegang

peranan penting yang sangat sentral, pengalaman. Belajar tidak hanya dilakukan

secara reaktif saja tetapi dilakukan dengan sadar, bermotif dan bertujuan

2.2.4.2 Faktor-Faktor Yang Mempengaruhi Belajar

Menurut Purwanto (2000: 102) faktor-faktor yang mempengaruhi belajar

banyak jenisnya tetapi dapat digolongkan menjadi dua golongan, yaitu:

1. Faktor individual adalah faktor yang ada pada diri organisme itu sendiri

yang kita sebut faktor individual, dan

2. Faktor sosial adalah faktor yang ada diluar individu yang termasuk faktor

sosial antara lain: kecerdasan, latihan, motivasi, dan faktor pribadi.

sedangkan yang termasuk faktor sosial antara lain : suasana rumah, metode

mengajar, pengertian orang tua, keadaaan ekonomi, alat pelajaran.

2.2.5. Kecerdasan Emosional

2.2.5.1.Pengertian Kecerdasan Emosional

Menurut kamus bahasa Indonesia kontenporer (Trisniwati dan

Suryaningsum, 2003), mendefinisikan emosi sebagai keadaan yang keras yang

timbul dari hati, perasaan jiwa yang kuat seperti sedih, luapan perasaan yang

berkembang dan surut dalam waktu yang cepat. Emosi merujuk pada suatu

perasaan dan pikiran-pikiran yang khasnya, suatu keadaan yang biologis dan

psikologis serta serangkaian kecenderungan untuk bertindak. emosional adalah

hal-hal yang berhubungan dengan emosi.

Menurut Wibowo (2002) dalam (Melandy dan Aziza, 2006) kecerdasan

emosional adalah kecerdasan untuk menggunakan emosi sesuai dengan

dampak yang positif. Kecerdasan emosional dapat membantu membangun

hubungan dalam menuju kebahagiaan dan kesejahteraan.

Menurut Salovey dan Mayer dalam (Rissyo dan Aziza, 2006), Pencipta

istilah “kecerdasan emosional”, mendefinisikan kecerdasan emosional adalah

kemampuan untuk mengenali perasaan, meraih dan membangkitkan perasaan

untuk membantu pikiran, memahami perasaan dan maknanya, dan

mengendalikan perasaan secara mendalam sehingga membantu perkembangan

emosi dan intelektual.

2.2.5.2. Komponen Kecerdasan Emosional

Goleman (2002) secara garis besar membagi dua kecerdasan emosional

yaitu kompetensi personal yang meliputi pengenalan diri, pengendalian diri,

motivasi dan kompetensi sosial yang terdiri dari empati dan keterampilan sosial.

Goleman mengadaptasi lima hal yang tercakup dalam kecerdasan emosional dari

model solevely dan Mayer, yang kemudian diadaptasi lagi oleh Trisniwati dan

Suryaningsum (2003) yaitu pengenalan diri, pengendalian diri, motivasi, empati,

dan keterampilan diri.

Kecerdasan emosional merupakan kemampuan yang dimiliki seseorang

dalam mengenali, mengelola dan mengendalikan emosi pada diri sendiri,

mengelola dan mengendalikan emosi pada diri sendiri, memahami perasaan

masalah, serta berpikir, realistis sehingga mampu berespon secara positif

terhadap setiap kondisi yang merangsang munculnya emosi-emosi tersebut.

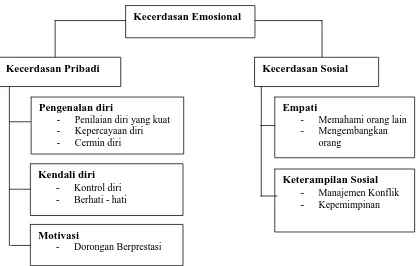

Gambar 1.1 : Bagan Kecakapan Kecerdasan Emosional

Keterampilan Sosial

- Manajemen Konflik

- Kepemimpinan

Empati

- Memahami orang lain

- Mengembangkan

orang Kecerdasan Sosial

Pengenalan diri

- Penilaian diri yang kuat

- Kepercayaan diri

Sumber :William Bulo, interpretasi bebas dari Goleman (2000)

Menurut Goleman (2000) dalam Nuraini (2007) terdapat lima dimensi

atau komponen kecerdasan emosional (EQ) yaitu:

1. Pengenalan diri (Self awareness) merupakan kesadaran seseorang tentang

sikap terhadap dirinya sendiri. Kesadaran diri merupakan kemampuan

2. Pengendalian diri (self regulation) merupakan sikap hati-hati dan cerdas

dalam mengatur kehidupan, keseimbangan dan kebijaksanaan yang

terkendali, dan tujuannya adalah untuk keseimbangan emosi, bukan

menekan emosi, karena setiap perasaan mempunyai nilai dan makna.

3. Motivasi (motivation) suatu konsep yang kita gunakan jika kita

menguraikan kekuatan-kekuatan yang bekerja terhadap atau didalam diri

individu untuk memulai dan mengarahkan perilaku atau segala sesuatu

sikap yang menjadi pendorong timbulnya suatu perilaku.

4. Empati (empathy) yaitu perasaan simpati dan perhatian terhadap orang lain.

5. Keterampilan sosial (Sosial skills) dapat dilihat dari sinkroni antara dosen

dan mahasiswa yang menunjukkan seberapa jauh hubungan yang mereka

rasakan, studi-studi di kelas membuktikan bahwa semakin erat koordinasi

gerak antara dosen dan mahasiswa.

Menurut Goleman (2004: 45) dalam .(Widiastuti, 2009: 13) Kecerdasan

emosional adalah suatu kemampuan untuk memotivasi diri sendiri dan bertahan

menghadapi frustasi, mengendalikan diri dan tidak melebih-lebihkan

kesenangan, mengatur suasana hati dan menjaga agar beban stress tidak

2.2.5.3. Pengendalian diri

2.2.5.3.1. Pengertian pengendalian diri

Mengelola emosi berarti menangani perasaan agar perasaan dapat

terungkap dengan tepat, hal ini merupakan kecakapan yang sangat bergantung

pada kesadaran diri. Emosi dikatakan berhasil dikelola apabila : mampu

menghibur diri ketika ditimpa kesedihan, dapat melepas kecemasan,

kemurungan atau ketersinggungan dan bangkit kembali dengan cepat dari semua

itu. Sebaliknya orang yang buruk kemampuannya dalam mengelola emosi akan

terus menerus bertarung melawan perasaan murung atau melarikan diri pada

hal-hal negatif yang merugikan dirinya sendiri.(Suryana,2009).

Menurut Nuraini, (2007) Pengendalian diri merupakan sikap hati-hati

dan cerdas dalam mengatur kehidupan, keseimbangan dan kebijakan yang

terkendali, dan tujuannya adalah untuk keseimbangan emosi, bukan menekan

emosi, karena setiap perasaan mempunyai nilai dan makna.

Menurut Gibson, Ivancevich dan Donnely (1987: 74), didalam

kepribadian itu ada tempat pengendalian individu menentukan kadar sejauh

mana mereka percaya bahwa perilaku mereka mempengaruhi apa yang terjadi

terhadap mereka.

2.2.5.3.2. Tujuan pengendalian diri

Tujuan pengendalian diri adalah keseimbangan emosi, bukan menekan

emosi setiap perasaan mempunyai nilai dan makna (Goleman, 2004 : 77)

Menurut Goleman (2003:79), dalam Herawati (2005) pengendalian

diri mempunyai tujuan:

1. Mampu mengelola emosi dan desakan hati yang merusak.

2. Memiliki sifat yang dapat dipercaya.

3. Mempunyai rasa tanggung jawab atas kinerja pribadi.

4. Mempunyai keluesan dalam menghadapi perubahan yang terjadi.

5. Mudah menerima dan terbuka terhadap gagasan, pendekatan informasi

baru.

2.2.5.3.3. Teori Pengendalian diri

Menurut Teori Psikodinamis yang dikemukakan oleh Freud (1960)

dalam Widiastuti (2009: 27) menyatakan bahwa seorang dalam menghadapi

perangsang itu berbeda-beda, seperti halnya dengan pengendalian diri.

Terdapat beberapa bagian dalam kepribadian diantaranya yaitu :

1. Id (identitas diri) diartikan sebagai bagian tidak sadar dari

kepribadian yang bekerja secara tidak rasional tanpa

mempertimbangkan apakah yang diinginkan itu dapat diterima dari

segi moral.

2. Superego adalah tempat penyimpanan nilai – nilai individu,

termasuk sikap moral yang dibentuk oleh masyarakat. Superego sering

kali bertentangan dengan Id. Id ingin mengerjakan apa yang dirasakan

3. Ego bertindak sebagai penengah konflik.

Menurut Teori Humanistik yang dikemukakan oleh Carl Rogers

(1997) dalam Widiastuti (2009: 27) menyatakan bahwa kepribadian

dicirikan oleh penekanannya atas perkembangan dan perwujudan dari

individu. Teori ini menekankan pada pentingnya cara orang berpresepsi

terhadap dunia mereka dan semua kekuatan yang mempengaruhinya.

Keterampilan ini tidak mudah untuk dilakukan terutama untuk

mewujudkan emosi yang tidak mencolok, tanda-tandanya meliputi ketegaran

saat menghadapi stress atau menghadapi seseorang yang bersikap

bermusahan tanpa membalas sikap yang serupa. Prinsip kecakapan harus

dimiliki oleh setiap mahasiswa karena dengan dimilikinya prinsip tersebut

maka ia akan mampu menyeimbangkan semangat, ambisi dan kemampuan

keras mereka dengan kendali diri, sehingga mampu memadukan kebutuhan

pribadi dalam meraih prestasi belajar (Praptiningsih,2009 :31).

Berdasarkan uraian di atas dapat disimpulkan bahwa pengendalian diri

dapat mempengaruhi tingkat pemahaman akuntansi. Pengendalian diri

mampu membuat mahasiswa menjadi seorang yang bertanggung jawab,

berhati-hati dan teliti dalam mengerjakan tugas-tugasnya sehingga

mahasiswa dapat memperoleh pemahaman akuntansi yang lebih baik.

2.2.5.4. Motivasi

2.2.5.4.1. Pengertian Motivasi

Motivasi dalah suatu kodisi psikologis yang mendorong seseorang

untuk melakukan sesuatu dan agar tujuan yang diinginkan dapat tercapai.

Motivasi juga sangat berperan dalam proses belajar mengajar untuk

meningkatkan pemahaman mahasiswa akan akuntansi. (Lusia, 2005: 34)

Menurut Purwanto (2000:71) motivasi adalah pendorong suatu

usaha yang didasari untuk mempengaruhi tingkah laku seseorang agar

tergerak hatinya untuk bertindak melakukan sesuatu sehingga mencapai hasil

atau tujuan tertentu.

Menurut Goleman (2000) dalam Nuraini( 2007) Motivasi

didefinisikan sebagai suatu konsep yang digunakan jika menguraikan

kekuatan-kekuatan yang bekerja terhadap diri individu untuk memulai dan

mengarahkan perilaku atau segala sikap yang menjadi pendorong timbulnya

suatu perilaku.

Para mahasiswa memiliki upaya meningkatkan diri menunjukkan

semangat juang kearah penyempurnaan diri yang merupakan inti dari

motivasi meraih prestasi. Setiap kali mahasiswa belajar secara rutin untuk

menemukan cara peningkatan diri, mereka mewujudkan hasrat kolektif

2.2.5.4.2. Tujuan Motivasi

Menurut Purwanto,(2006:73), motivasi mempunyai tujuan untuk

menggerakkan atau menggugah seseorang agar timbul keinginan dan

kemauannya untuk melakukan sesuatu sehingga dapat memperoleh hasil atau

mencapai tujuan tertentu. Bagi seorang mahasiswa motivasi mempunyai

tujuan untuk memacu diri sendiri agar timbul keinginan dan kemauan untuk

meningkatkan prestasi belajarnya sehingga tercapai tujuan pendidikan sesuai

dengan yang diharapakan.

2.2.5.4.3. Teori Motivasi

Motivator yang paling berdaya guna adalah motivator dari dalam,

bukan dari luar. Bila seorang mahasiswa membuat catatan tentang apa yang

mereka rasakan sewaktu menjalankan sejumlah tugas sepanjang hari, ada

suatu hasil yang jelas, mereka dapat merasa belajar lebih baik apabila

mengerjakan sesuatu yang mereka sukai daripada bila belajar hanya karena

ada pamrih untuk pembelajarannya. Ketika mengerjakan sesuatu tugas karena

kenikmatannya, suasanan hati mereka berada di puncak, bahagia dan

bergairah. Ketika belajar sesuatu hanya karena imbalan,orang cenderung

merasa bosan, tidak tertarik, bahkan agak mudah tersinggung (dan merasa

tidak bahagia ketika tugas yang dijalani mendatangkan stress dan sangat

Mahasiswa memiliki upaya meningkatkan diri menunjukkan

semangat juang ke arah penyempurnaan diri yang merupakan inti dari

motivasi untuk meraih prestasi. Setiap kali para mahasiswa belajar dan belajar

secara rutin untuk menemukan cara peningkatan diri, mereka mewujudkan

hasrat kolektif mereka untuk berprestasi. Sebaliknya, ketika harus

menetapkan sasaran-sasaran atau standar-standar bagi diri sendiri, mahasiswa

dengan kecakapan peraihan prestasinya rendah biasanya tidak serius atau

tidak realistis, yakni mencari tugas-tugas yang terlalu rendah atau terlalu

ambisius. Mereka yang terdorong oleh kebutuhan untuk meraih prestasi selalu

mencari jalan untuk menemukan kesuksesan. (Praptiningsih, 2009: 33)

Menurut Teori Hedonisme menyatakan bahwa manusia pada

hakikatnya adalah makhluk yang mementingkan kehidupan yang penuh

kesenangan dan kenikmatan. Oleh karena itu, setiap menghadapi persoalan

yang perlu dipecahkan. Manusia cenderung memilih alternatif pemecahan

yang dapat mendatangkan kesenangan daripada mengakibatkan kesukaran,

kesulitan, penderitaan. (Purwanto,2006:74).

Menurut Teori reaksi yang dipelajari menyatakan bahwa tindakan

manusia tidak berdasarkan naluri-naluri, tetapi berdasarkan pola-pola tingkah

laku yang dipelajari dari kebudayaan di tempat orang itu hidup. Orang belajar

banyak dari lingkungan kebudayaan di tempat ia hidup dan dibesarkan. Oleh

karena itu teori ini disebut juga teori lingkungan kebudayaan, menurut teori

anak buahnya atau anak didiknya pemimpin atau pendidik itu hendaknya

mengetahui benar-benar latar belakang kehidupan dan kebudayaan

orang-orang yang dipimpinnya. (Purwanto, 2006 :75).

Berdasarkan uraian di atas, dapat diasumsikan bahwa motivasi diri

dapat mempengaruhi tingkat pemahaman akuntansi. Seorang mahasiswa yang

termotivasi untuk berprestasi akan lebih jeli menemukan cara-cara untuk

belajar lebih baik, untuk berusaha, untuk membuat inovasi atau menemukan

keunggulan kompetitif.

2.2.5.5. Minat belajar

2.2.5.5.1. Pengertian Minat Belajar

Minat belajar adalah kecendurangan hati yang tinggi untuk belajar,

mendapatkan informasi, pengetahuan, kecakapan melalui usaha pengajaran

atau pengalaman.(Anonim,2001)

Menurut Slameto (1991: 182) dalam (Febianto,2007) minat adalah suatu rasa lebih suka dan rasa ketertarikan pada suatu hal atau

aktifitas, tanpa ada yang menyuruh

Witherinton (1985:135) dalam (Febianto,2007) menyatakan minat

adalah kesadaran seseorang, bahwa suatu subyek, seseorang, suatu soal atau

suatu situasi mengandung sangkut-paut dengan dirinya. Seseorang dikatakan

berminat terhadap suatu objek, apabila orang tersebut menyadari akan objek

Hurlock (1986) mengartikan minat sebagai sumber motivasi yang

akan mengarahkan seseorang pada apa yang akan mereka lakukan bila diberi

kebebasan untuk memilihnya. Bila mereka melihat sesuatu itu mempunyai

arti bagi dirinya, maka mereka akan tertarik terhadap sesuatu itu yang pada

akhirnya nanti akan menimbulkan kepuasan bagi dirinya.

Laiton (Hansen, 1984) minat didefinisikan sebagai kesukaan atau

ketidaksukaan terhadap sesuatu hal. Dengan kata lain, minat tersebut dapat

dilihat berdasarkan adanya perbedaan rasa suka terhadap sesuatu hal,

pekerjaan, tugas atau kegiatan.

Minat merupakan sumber motivasi yang mendorong orang untuk

melakukan apa yang mereka inginkan bila mereka bebas memilih

(Hurlock, 1995 : 144).

Bhatia (1977) menunjukkan bahwa minat merupakan keterlibatan

perasaan seseorang terhadap suatu objek atau perasaan seseorang yang tidak

dapat dipisahkan dengan objek atau aktivitas, karena adanya kaitan antara

individu dengan aktivitas yang disukai tersebut.

2.2.5.5.2. Tujuan Minat Belajar

Minat dapat dikatakan sebagai dorongan

kuat bagi seseorang untuk melakukan segala sesuatu dalam mewujudkan

Minat belajar dapat menimbulkan sebuah motivasi dalam diri

seseorang dan mendorong seseorang untuk melakukan apa yang ingin

dilakukan ketika memilih atau menjalankan suatu aktivitas. Dan dapat

membuat seseorang memiliki kepuasan tersendiri ketika dia mendapatkan

suatu prestasi dalam belajarnya atau kuliahnya. (Zanikhan, 2009)

2.2.5.5.3. Teori Minat belajar

Menurut Lester & Alice Crow dalam (Febrianto, 2007)

mengemukakan lima butir motif penting yang dapat dijadikan alasan-alasan

untuk mendorong tumbuhnya minat belajar dalam diri seseorang yakni :

1. Suatu hasrat keras untuk memperoleh nilai-nilai yang lebih

baikdalam semua mata pelajaran.

2. Suatu dorongan batin memuaskan rasa ingin tahui dalam satu

atau lain bidang studi.

3. Hasrat untuk meningkatkan pertumbuhan dan perkembangan

pribadi.

4. Hasrat untuk menerima pujian dari orang tua, guru dan teman.

5. Gambaran diri dimasa mendatang untuk meraih sukses dalam

bidang tertentu.

Minat yang berbentuk perhatian yang intens tadi merupakan suatu

reaksi organisme, baik yang tampak nyata maupun yang imajiner, yang

mempunyai kecenderungan mempengaruhi perilaku individu dalam aktivitas

tertentu (Anonim, 2001).

2.3. Kerangka Pikir

Berdasarkan latar belakang permasalahan dan teori yang telah

dikemukakan diatas, maka dapat disusun premis – premis dan kerangka pikir

sebagai berikut :

Premis 1 :

Pengaruh kecerdasan emosional yang terdiri dari pengenalan diri,

pengendalian diri, motivasi, empati dan keterampilan sosial mempunyai

pengaruh positif terhadap pemahaman akuntansi (Trisniwati dan

Suryaningsum,2003)

Premis 2 :

Pengendalian diri seseorang dalam menghadapi perangsang (ilmu yang

dipelajari) itu berbeda-beda, sehingga pemahaman seseorang akan akuntansi

itu juga akan berbeda-beda dari setiap orang. (Gibson, Ivancevich,

Donelly,1987:82)

Premis 3 :

Motivasi merupakan konsep yang kita gunakan untuk menggambarkan

dorongan – dorongan yang timbul pada atau di dalam seorang individu yang

menggerakkan dan mengarahkan perilaku (Gibson, Ivancevish dan Donelly,

Premis 4 :

Motivasi dan pengendalian diri mempunyai pengaruh positif terhadap

pemahaman akunatansi (Trisniwati dan Suryaningsum,2003)

Premis 5 :

Winkel (1987:105) minat merupakan suatu kecenderungan subjek yang

menetap untuk merasa tertarik pada bidang studi tertentu dan merasa senang

untuk mempelajari materi itu.

Premis 6 :

Minat didefinisikan sebagai kesukaan atau ketidaksukaan terhadap sesuatu hal.

Dengan kata lain, minat tersebut dapat dilihat berdasarkan adanya perbedaan

rasa suka terhadap sesuatu hal, pekerjaan, tugas atau kegiatan. (Hansen, 1984).

Premis 7 :

Kondisi atau faktor dalam diri individu atau motivasi individu itu dapat

mendorong seseorang untuk dapat memahami ilmu yang telah diperolehnya.

Berdasarkan premis – premis di atas maka Kerangka Pikir dalam

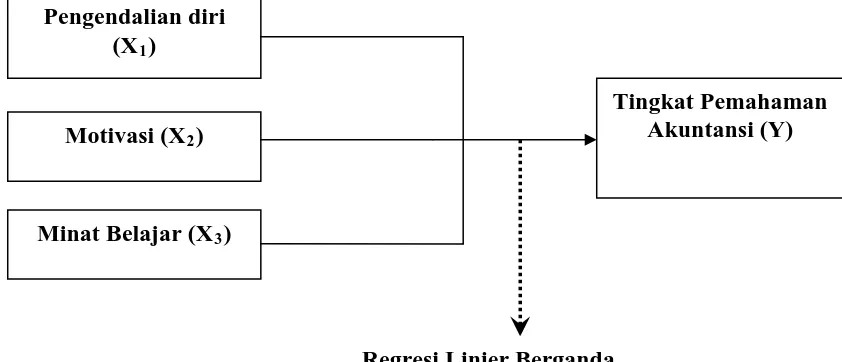

penelitian ini dapat digambarkan sebagai berikut :

Gambar 1.2. Diagram Kerangka Pikir

Motivasi (X2)

Minat Belajar (X3) Pengendalian diri

(X1)

Tingkat Pemahaman Akuntansi (Y)

Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan latar belakang perumusan masalah, teori, dan kerangka pikir

diatas maka dapat disusun hipotesis penelitian sebagai berikut:

1. Diduga bahwa kecerdasan emosional yang meliputi pengendalian diri,

motivasi serta minat belajar berpengaruh terhadap tingkat pemahaman

akuntansi.

2. Diduga bahwa motivasi berpengaruh paling dominan terhadap tingkat

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Suatu definisi yang diberikan kepada suatu variabel atau konstrak

dengan cara memberikan arti, atau menspesifikan kegiatan ataupun

memberikan suatu operasional yang diperlukan untuk mengukur konstrak

atau variabel tersebut (Nazir, 2003 : 126).

Variabel-variabel yang digunakan dalam penelitian ini adalah

variabel tingkat pemahaman akuntansi (Y) dan variabel bebas (X) antara

lain adalah : Pengendalian diri (X1), motivasi (X2), minat belajar (X3).

a. Pemahaman Akuntansi (Y)

Pemahaman akuntansi merupakan tingkat kemampuan seseorang

untuk mengenal dan mengerti tentang akuntansi yang dapat diukur

berdasarkan nilai mata kuliah pengantar akuntansi, akuntansi

keuangan menengah, akuntansi keuangan lanjutan, auditing, dan

teori akuntansi.

b. Pengendalian diri (X1)

Merupakan sikap hati-hati dan cerdas dalam mengatur kehidupan,

keseimbangan dan kebijaksanaan yang terkendali dalam hal ini

mahasiswa UPN veteran Jatim mampu mengenali diri mereka

c. Motivasi (X2)

Suatu kondisi dalam diri individu dimana mahasiswa UPN veteran

Jatim mampu mendorong dirinya sendiri untuk mencapai suatu

tujuan di lingkungan universitas dimana menimba ilmu

d. Minat Belajar (X3)

Suatu sumber motivasi seseorang dalam bertingkah laku yang

dapat diarahkan untuk memperhatikan atau melakukan suatu

aktifitas tertentu yang didorong oleh perasaan senang karena

dianggap bermanfaat bagi dirinya.

3.1.2. Pengukuran Variabel

Dalam penelitian ini, pengukuran tingkat pemahaman akuntansi

dan Pengendalian diri, Motivasi, dan Minat belajar menggunakan

instrumen yang dikembangkan oleh Trisnawati dan Suryaningsum (2003).

Sedangkan teknik penyusunan skalanya menggunakan metode

perbedaan semantic (Semantik Differetial Scale) yaitu skala yang tersusun

dalam satu garis kontinum dengan jawaban sangat positifnya terletak di

sebelah kanan, jawaban sangat negatif terletak di sebelah kiri atau

sebaliknya. Skala ini digunakan untuk mengukur obyek-obyek yang

bersifat psikologikal, sosial maupun fisik (Sumarsono, 2004; 25).

Variabel Pengendalian diri (X1) Skala pengukuran variabelnya

adalah skala interval. Teknik pengukuran skala yang digunakan adalah

untuk memberikan penilaian terhadap sejumlah pertanyaan tentang

variabel yang diteliti yang terukur melalui tujuh skala sikap yang pada

kedua sisinya ditutup dengan kata sifat. Instrumen yang digunakan

dikembangkan oleh Trisniwati dan Suryaningsum (2003) dengan 5 item

pertanyaan.

1 2 3 4 5 6 7 Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju

dengan 5 item pernyataan berarti mahasiswa tidak mampu mengendalikan

amarah dan menunda pemuasan pribadi. nilai 4 merupakan nilai tengah

antara sangat tidak setuju dengan sangat setuju terhadap 5 item pernyataan

dan nilai 7 berarti cenderung sangat setuju bahwa mahasiswa mampu

mengendalikan amarah dan menunda pemuasan pribadi.

Variabel motivasi (X2) diukur dengan menggunakan skala interval

dan teknik pengukuran skala yang digunakan adalah Semantic Differential

Scale artinya penskalaan yang meminta responden untuk memberikan

penilaian terhadap sejumlah pertanyaan tentang variabel yang diteliti yang

terukur melalui tujuh skala sikap yang pada kedua sisinya ditutup dengan

kata sifat. Instrumen yang digunakan dikembangkan oleh Trisniwati dan

Suryaningsum (2003) dengan 5 item pertanyaan.

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju

dengan 5 item pernyataan bahwa mahasiswa tidak memiliki kesiapan dan

kegigihan untuk menyelesaikan tugas yang ada dan tidak memiliki

dorongan untuk lebih baik lagi dalam memahami mata kuliah akuntansi,

nilai 4 merupakan nilai tengah antara sangat tidak setuju dengan sangat

setuju terhadap 4 item pernyataan dan nilai 7 berarti cenderung sangat

setuju bahwa mahasiswa memiliki kesiapan dan kegigihan untuk

menyelesaikan tugas yang ada dan memiliki dorongan untuk lebih baik

lagi dalam memahami mata kuliah akuntansi.

Variabel minat belajar (X3) diukur dengan menggunakan skala

interval dan teknik pengukuran skala yang digunakan adalah Semantic

Differential Scale artinya penskalaan yang meminta responden untuk

memberikan penilaian terhadap sejumlah pertanyaan tentang variabel yang

diteliti yang terukur melalui tujuh skala sikap yang pada kedua sisinya

ditutup dengan kata sifat. Instrumen yang digunakan dikembangkan oleh

Trisniwati dan Suryaningsum (2003) dengan 5 item pertanyaan.

1 2 3 4 5 6 7 Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju

dengan 5 item pernyataan bahwa mahasiswa tidak tertarik akan mata

kuliah akuntansi dan selalu tidak bersemangat dalam menyelesaikan tugas

yang diberikan oleh dosen, nilai 4 merupakan nilai tengah antara sangat

tidak setuju dengan sangat setuju terhadap 5 item pernyataan dan nilai 7

kuliah akuntansi dan selalu bersemangat dalam menyelesaikan tugas yang

diberikan oleh dosen.

Variabel tingkat pemahaman akuntansi (Y) diukur dengan

menggunakan skala interval dan teknik pengukuran skala yang digunakan

adalah Semantic Differential Scale artinya penskalaan yang meminta

responden untuk memberikan penilaian terhadap sejumlah pertanyaan

tentang variabel yang diteliti yang terukur melalui tujuh skala sikap yang

pada kedua sisinya ditutup dengan kata sifat. Instrumen yang digunakan

dikembangkan oleh Trisniwati dan Suryaningsum (2003) dengan 8 item

pertanyaan.

1 2 3 4 5 6 7 Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju

dengan 8 item pernyataan yang berarti mahasiswa belum mengerti dan

paham dengan mata kuliah akuntansi yang telah mereka tempuh hingga

semester terakhir, nilai 4 merupakan nilai tengah antara sangat tidak setuju

dengan sangat setuju terhadap 8 item pernyataan dan nilai 7 berarti

cenderung sangat setuju bahwa mahasiswa mengerti dan paham dengan