ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2018

OLEH

MIRANDA SRI MAULINA 160502204

PROGRAM STUDI STRATA 1 MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

SKRIPSI

SKRIPSI

ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2018

Penelitian ini bertujuan untuk mengetahui prediksi financial distress pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Periode penelitian yang digunakan adalah tahun 2008-2018. Penelitian mengenai prediksi financial distress ini menggunakan pendekatan kuantitatif. Populasi penelitian meliputi seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008-2018. Sampel ditentukan dengan teknik purposive sampling. Metode analisis data yang digunakan adalah analisis regresi logistik.

Hasil penelitian menunjukkan bahwa current ratio berpengaruh negatif dan signifikan terhadap financial distress. Hal ini ditunjukkan dengan koefisien regresi dan nilai signifikansi yang dihasilkan lebih kecil dari tingkat signifikansi yang ditentukan. QuickRatio tidak berpengaruh positif dan signifikan terhadap financial distress. Hal ini ditunjukkan dengan koefisien regresi dan nilai signifikansi yang dihasilkan lebih besar dari yang ditentukan. WorkingCapital berpengaruh positif dan signifikan terhadap financial distress. Hal ini ditunjukkan dengan koefisien regresi dan nilai signifikansi yang dihasilkan lebih kecil dari tingkat signifikansi yang sudah ditentukan. TotalDebtToAssetRatio berpengaruh negatif dan signifikan terhadap financial distress. Hal ini ditunjukkan dengan koefisien regresi dan nilai signifikansi yang dihasilkan lebih kecil dari nilai signifikansi yang sudah ditentukan. NetProfitMargin berpengaruh negatif dan signifikan terhadap financial distress. Hal ini ditunjukkan dengan koefisien regresi dan nilai signifikansi yang dihasilkan lebih kecil dari nilai yang sudah ditentukan. ReturnOnEquity berpengaruh negatif dan signifikan terhadap financial distress. Hal ini ditunjukkan dengan koefisien regresi dan nilai signifikansi yang dihasilkan lebih kecil dari nilai signifikansi yang sudah ditentukan. Return of Equity berpengaruh negatif dan signifikas terhadap financial distress.

Kata Kunci: Financial distress, Current Ratio, Quick Ratio, WorkingCapital, TotalDebtToAssetRatio,Net Profit Margin, Return on Equity

i

ABSTRACT

FINANCIAL RATIO ANALYSIS TO PREDICT THE CONDITION OF FINANCIAL DISTRESS OF MANUFACTURING COMPANIES

LISTED IN INDONESIAN STOCK EXCHANGE PERIOD 2008-2018

This study aims to determine the prediction of financial distress in manufacturing companies listed on the Indonesian Stock Exchange. The research period used was the years 2008-2018. This research on financial distress prediction uses a quantitative approach. The study population includes all manufacturing companies listed on the Indonesia Stock Exchange for the period 2008-2018. The sample was determined by purposive sampling technique. The data analysis method used was logistic regression analysis. The results showed that the current ratio had a negative and significant effect on financial distress. This is indicated by the regression coefficient and the resulting significance value is smaller than the specified significance level. Quick Ratio has no positive and significant effect on financial distress. This is indicated by the regression coefficient and the resulting significance value is greater than specified. Working Capital has a positive and significant effect on financial distress. This is indicated by the regression coefficient and the resulting significance value is smaller than the predetermined significance level. Total Debt To Asset Ratio has a negative and significant effect on financial distress. This is indicated by the regression coefficient and the resulting significance value is smaller than the predetermined significance value.

Net Profit Margin has a negative and significant effect on financial distress. This is indicated by the regression coefficient and the resulting significance value is smaller than the predetermined value. Return On Equity has a negative and significant effect on financial distress. This is indicated by the regression coefficient and the resulting significance value is smaller than the predetermined significance value. Return of Equity has a negative and significant effect on financial distress.

Keywords: Financial distress, Current Ratio, Quick Ratio, Working Capital, Total Debt To Asset Ratio, Net Profit Margin, Return on Equity

ii

Puji syukur kepada Allah Subhanahu wa Ta’ala, karena atas berkah dan rahmat-Nya peneliti dapat menyelesaikan skripsi yang berjudul “Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial distress Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Priode 2008-2018”.

Skripsi ini disusun dalam rangka untuk memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi dari Program S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Skripsi penelitian ini saya persembahkan untuk Ayahanda. Amril Syahputra Siagian Dan Ibunda Saya Nurlaili. Terima kasih telah membesarkan, mendidik, dan memberikan dukungan moral dan materil serta kasih sayang dan doa yang tidak ternilai mulai dari peneliti ,belajar, hingga dapat menyelesaikan pendidikan di Program Studi S1 Manajemen. Serta saya ucapkan terimakasih kepada adik-adik saya ibu saya nenek saya dan seluruh keluarga saya, Teman- teman saya yang selalu setia mendoakan dan membantu dalam penyusunan skripsi ini. Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Dr. Fadli, SE, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Khaira Amalia Fachurdin, SE, MBA, Ak dan Ibu Inneke Qamariah, SE, M.Si selaku Ketua dan Sekretaris Program Studi S-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Khaira Amalia Fachrudin, SE, MBA, Ak, selaku Dosen Pembimbing yang telah memberikan arahan, bimbingan, dan motivasi serta saran kepada

iii

peneliti dalam menyelesaikan skripsi ini.

4. Ibu Beby Kendida Hasibuan, SE, M,Si, selaku Dosen Penguji I peneliti 5. Bapak Dr. Syahyunan, M. Si selaku Dosen Penguji II peneliti.

6. Kepada Bapak dan Ibu Dosen Program Studi S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan memberikan ilmunya kepada penulis selama mengikuti perkuliahan serta staf dan pegawai yang telah membantu selama proses penulisan skripsi.

7. Kepada Sahabat-Sahabat satu angkatan Beasiswa MoU Kab. Labuhanbatu Utara.

8. Kepada Bapak Zulfan selaku Pegawai Biro USU.

9. Kepada Bapak Bupati Labuhan Batu Utara, Bapak Khairuddin Syah Sitorus, SE.

10. Kepada Bapak Jefri dan Staf Pemkab Kab. Labuhanbatu Utara

11. Pihak-pihak yang tidak bisa disebutkan satu-persatu. Peneliti mohon maaf tanpa megurangi rasa hormat dan terima kasih peneliti.

Semoga Allah Subhanahu wa Ta’ala dapat memberikan balasan atas kebaikan yang telah diberikan kepada peneliti. Peneliti menyadari bahwa skripsi ini masih jauh dari kata sempurna, maka dari ini saran dan kritik dari semua pihak sangat diharapkan bagi peneliti

Medan 11 September 2020 Peneliti.

Miranda Sri Maulina 160502204

iv

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT ... ii

KATA PENGANTAR... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian... 9

1.4 Manfaat Penelitian ... 10

1.5 Originalitas ... 11

BAB II TINJAUAN PUSTAKA... 13

2.1 Laporan Keuangan... 13

2.1.1 Tujuan Laporan Keuangan ... 14

2.1.2 Komponen Laporan Keuangan ... 15

2.1.3 Analisis Laporan Keuangan... 15

2.1.4 Rasi-Rasio dalam Analisis Laporan Keuangan ... 19

2.2 Prediksi Financial Distress ... 24

2.3 Kesulitan Keuangan... 26

2.4 Review Penelitian Terdahulu ... 32

2.5 Kerangka Konseptual... 34

2.6 Hipotesis Penelitian ... 38

BAB III METODE PENELITIAN ... 41

3.1 Jenis Penelitian ... 41

3.2 Tempat dan Waktu Penelitian ... 41

3.3 Populasi dan Sampel Penelitian ... 41

3.4 Teknik Pengumpulan Data... 42

3.5 Defenisi Operasional ... 42

3.6 Analisis Data ... 44

3.6.1 Statistik Deksriptif ... 44

3.6.2 Analisis Regresi Logistik... 44

3.6.3 Menilai Kelayakan Model Regresi... 46

3.7 Penguji Hipotesis... 46

3.7.1 Uji Wald... 46

3.7.2 Uji Overall Model Fit ... 47

BAB IV HASIL DAN PEMBAHASAN... 48

4.1 Gambaran Umum Penelitian ... 48

v

4.1.1 Deskripsi Penelitian... 48

4.1.2 Statistik Deksriptif ... 49

4.1.3 Hasil PengujianKesesuaian Modela ... 56

4.2 Pembahasan ... 65

4.2.1 Pengaruh Current Ratio Terhadap Financial Distress ... 65

4.2.2 Pengaruh Quick Ratio Terhadap Financial Distress ... 66

4.2.3 Pengaruh Working Capital Terhadap Financial Distress ... 68

4.2.4 Pengaruh Total Debt to Assets Ratio Terhadap Financial Distress ... 68

4.2.5 Pengaruh Net Profit Margin Terhadap Financial Distress ... 69

4.2.6 Pengaruh Return on Assets Terhadap Financial Distress ... 70

BAB V KESIMPULAN DAN SARAN... 71

5.1 Kesimpulan ... 71

5.2 Keterbatasan Penelitian... 71

5.2 Saran ... 72

DAFTAR PUSTAKA... 73

DAFTAR LAMPIRAN ... 78

vi

No. Tabel Judul Halaman

3.1 Definisi Operasional ... 43

4.1 Ringkasan Jumlah Sampel ... 49

4.2 Hasil Pengujian Dependent Variable Encoding... 49

4.3 Statistik Seluruh Perusahaan ... 49

4.4 Statistik Perusahaan Yang Mengalami Financial Distress Negatif 5 Tahun Berturut-turut... 50

4.5 Statistik Perusahaan Yang Mengalami Financial Distress Positif 5 Tahun Berturut-turut... 50

4.6 Hasil Pengujian Hosmer and Lemeshow’s goodness f fit ... 56

4.7 Hasil Pengujian -2 Loglikelihood (block number 0)... 57

4.8 Hasil Pengujian-2 Loglikelihood (block number 1)... 57

4.9 Hasil Pengujian Cox & Snell R Square dan Nagelkerke... 59

4.10 Ketepatan Prediksi Klasifikasi ... 59

4.11 Hasil Pengujian Hipotesis ... 60

vii

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 37

viii

No. Lampiran Judul Halaman 1 Sampel Perusahaan Manufaktur Yang Mengalami Financial Distress

Positif 5 Tahun Berturut-turut... 78 2 Sampel Perusahaan Manufaktur Yang Mengalami Financial Distress

Negatif 5 Tahun Berturut-turut ... 79 3 Daftar Perusahaan Yang Mengalami Financial Distress selama5

Tahun Berturut-turut... 80 4 Hasil Pengujian Dependent Variable Encoding... 87 5 Hasil Pengujian Statistik Deskriptif Total ... 87 6 Hasil PengujianStatistik Deskriptif Financial DistressNegatif 5

Tahun Berturut-turut... 88 7 Hasil PengujianStatistik Deskriptif Financial DistressPositif 5

Tahun Berturut-turut... 88

ix

BAB I PENDAHULUAN

1.1 Latar Belakang

Saat ini perekonomian dunia sedang mengalami kesulitan yang sangat besar sehingga berpengaruh terhadap perekonomian nasional terutama kemampuan dunia usaha dalam mengembangkan usahanya. Saat ini kondisi ekonomi yang selalu mengalami perubahan telah mempengaruhi aktivitas, kinerja maupun keuangan perusahaan, baik perusahaan kecil maupun perusahaan besar.

Selama krisis ekonomi global tahun 2008-2009, dari sektor manufaktur di Indonesia yaitu sektor ekonomi yang paling terkena dampak buruk dibanding sektor lainnya. Kenaikan harga komoditi primer yang menjadi bahan baku sektor ini telah menyebabkan biaya produksi meningkat. Demikian juga kenaikan harga minyak bumi telah mendorong kenaikan biaya operasi karena harga BBM untuk sektor industri tidak disubsidi. Sementara itu pasar ekspor yang menjadi target utama pemasaran produk manufaktur juga mengalami kemerosotan. Karena negara maju yang menjadi tujuan ekspor utama ekonominya sedang terkena dampak serius dari krisis financial.

Memasuki tahun 2010, sektor industri pengolahan masih menghadapi berbagai tantangan yang besar. Pada tahun 2009, sektor industri manufaktur terpukul dengan adanya krisis finansial global yang menyebabkan ekonomi dinegara maju melemah. Akibatnya pasar ekspor menyusut dan sebagian besar industri manufaktur yang berorientasi ekspor mulai dilanda kelesuan. Pada tahun 2009 sampai kuartal III, sektor industri pengolahan non-migas hanya tumbuh

1

sebesar 1,72 % dan nilai ekspor turun sebesar 25,5%. Memasuki kwartal IV 2009, pasar ekspor mulai bangkit kembali demikian juga pasar domestik. Keadaan ini telah mengundang optimisme bahwa tahun 2010 industri pengolahan akan bisa bangkit. Namun meski krisis global baru mulai pulih, industri pengolahan masih menghadapi tantangan yang besar di pasar domestik yang selama ini menjadi penyelamat bagi sektor industri manufaktur yang kehilangan pasar ekspor. Mulai Januari 2010, pasar bebas Asean Cina (ASEAN- CHINA Free Trade Area) mulai diberlakukan, dengan membebaskan bea masuk bagi produk Cina yang akan masuk ke pasar ASEAN termasuk Indonesia. Dengan demikian persaingan di pasar domestik Indonesia akan semakin ketat, karena selama ini ketika bea masuk belum dibebaskan produk lokal sudah sulit bersaing dengan produk dari Cina. Masalah yang dihadapi sektor ini pada tahun 2010 bukan hanya masalah pasar bebas Asean Cina saja. Masalah bahan baku impor, pasokan listrik, infrastruktur transportasi, kondisi mesin yang tua menjadi deretan masalah yang dihadapi dan perlu penanganan yang serius karena bila tidak teratasi dalam waktu dekat bisa menurunkan daya saing sektor industri ini sehingga industri Manufaktur di Indoneia akan sulit bangkit.(Kemenperin, 2011).

Fenomena tersebut mengakibatkan perusahaan manufaktur dan sub sektor di Indonesia mengalami kenaikan atau penurunan laba (rugi) bersih, selama tahun 2008- 2018, berikut sebagian perusahaan manufaktur yang mengalami kondisi tersebut:

1. PT Goodyear Indonesia Tbk pada tahun 2019 mengalami penurunan penjualan dan kerugian diaman berdampak apada kinerja keuangan perusahaan. Adapun penurunan penjualan mencapai US$ 139,32 juta dari

3

sebelumnya US$ 159,93 juta. Barang setengah jadi pada perusahaan ini menjadi penurunan penjualan yaitu menjadi US$ 2 juta dari sebelumnya US$

22,29 juta. Kemudian setelah itu terjadi lagu penurunan paling dalam yaitu pada penjualan ban US$ 922.032.

2. Tahun 2017 PT Nippon Indosari Corpindo Tbk (Sari Roti) juga mengalami penurunan penjualan yang memberikan penaruh besar pada laba perusahaan.

Penurunan disebabkan oleh retur penjualan yang meningkat sebesar 62,61%

serta dipicu kenaikan beban usaha yang drastis. Pada September 2017 perusahaan mendapatkan laba sebesar 97,35 M, jumlah laba tersebut jauh berbeda dibandingkan tahun lalu dengan bulan yang sama yaitu sebesar 203,69 M. dapat disimpulkan bahwa ada pengurangan laba sebesar 106,34.

3. Kinerja PT Mayora Indah Tbk (MYOR) yang kurang baik tahun 2014, laba bersih yang biasanya naik akhirnya turun mencapai 59,56 % ini dikarenakan kenaikan beban pokok penjualan senilai 27,98 % yang juga berdampak pada laba per saham turun menjadi Rp 451,00 dari Rp 1.115,0.

4.

Perusahaan Kodak ialah perusahaan yang sangat terkenal, tapi seiiring berjalannya waktu perlahan menjadi bangkrut. Hal ini dibuktikan dengan pendapatan tahun 2011 yang menurun 20 % sebanyak 4,11 miliar dolar atau Rp 39,85 triliun. Penurunan ini sebabkan oleh perubahan organisasi yang dilakukan perusahaan dalam rangka perampingan perusahaan.5. Pada tahun 2017 PT Gajah Tunggal Tbk (GJTL) mencatatkan penurunan laba bersih yang drastis mencapai 92,81% menjadi Rp 45,02 miliar. Jumlah ini turun dari laba bersih perusahaan di akhir 2016 yang mencapai Rp 626,56

miliar. Padahal, berdasarkan laporan keuangannya perusahaan penjualan di akhir tahun lalu mengalami peningkatan yang mencapai 3,74% yaitu sebanyak Rp 14,14 triliun. Turunnya jumlah laba bersih tersebut dikarenakan tingginya beban pokok penjualan perusahaan di tahun lalu yang meningkat menjadi Rp 11,68 triliun.

6. PT Sumber Alfaria Trijaya Tbk (AMRT) mengalami penurunan kinerja sepanjang 2017 dan itu berefek juga pada penurunan laba yang turun hingga 50 persen jika dibandingkan dengan laba 2016. Menurut CEO Sumber Alfaria Trijaya Tbk Hans Prawira, penurunan kinerja sebanyak 50 persen tersebut terjadi karena industri ritel tidak berjalan dengan baik dan tidak hanya terjadi pada Alfamart. Ekspektasi besar pada PT Sumber Alfaria Trijaya Tbk (AMRT) tahun lalu tidak tercapai dan itu menyebabkan profit turun sangat signifikan dari Rp 600 miliar ke Rp 300 miliar.

7. Laba bersih PT Indofood Sukses Makmur Tbk (INDF) sepanjang periode awal tahun 2018 menurun 12,7% yaitu sebanyak Rp 1,96 trliliun dari periode yang sama tahun sebelumnya sebanyak Rp 2,24 triliun. Hal ini disebabkan oleh menurunnya kinerja serta meningkatnya sejumlah komponen beban disebut sebagai kontribusi terhadap penurunan perusahaan induk makanan minuman. Mengutip laporan keuangan perusahaan, pada enam bulan pertama 2018 Indofood mencatat penjualan sebanyak Rp 36 triliun, naik tipis 0,9%

dari periode yang sama tahun sebelumnya sebesar Rp 35,6 triliun.

8. PT Holcim Indonesia Tbk sepanjang bulan januari-september 2016 mengalami kerugain sebesar Rp160 miliar. Kerugian tersebut lebih kecil

5

dibandingkan rugi sebesar Rp372,3 miliar pada periode yang sama tahun lalu.

Anak usaha dari PT Holcim Indonesia Tbk yaitu PT Lafarge Holcim Group yang sebelumnya bernama PT Semen Cibinong. Tbk juga mengalami kerugian akibat lonjakan beban pokok penjualan sebesar Rp 5,5 triliun.

Sementara dari sisi penjualan, Holcim memperoleh pendapatan sebesar Rp6,9 triliun atau naik dibandingkan dengan perolehan periode yangs ama tahun lalu Rp6,55 triliun.

9. Dari tahun 2014 sampai tahun 2016 PT Inti Keramik Alam Asri Industri Tbk terus mengalami peningkatan kerugian bersih yang sejalan oleh turunnya pendapatan dan biaya operasionalnya. selama awal tahun 2015, PT Keramika Indonesia Asosiasi Tbk mencatat pendapatan sebesar Rp 428,48 miliar.

Angka ini turun sebanyak 9,04% dari pendapatan usaha emiten berkode KIAS selama awal tahun 2014 yaitu sebesar Rp 471,07 miliar. Walau pendapatan turun tipis, kinerja laba KIAS cukup memprihatinkan. Laba bersih Keramika Indonesia Asosiasi Tbk selama enam bulan pertama tahun 2015 hanya sebesar Rp 27,54 miliar atau menurun sebanyak 53,72 % dari laba bersihnya pada awal tahun 2015 sebesar Rp 59,52 miliar.

10. Pada tahun 2015 PT Asahimas Flat Glass Tbk (AMFG) mencatat laba bersih pada Q3 sebesar Rp292,11 miliar atau Rp673 per saham, laba bersih tersebut turun sebanyak 13,55% bila dibandingkan dengan laba bersih pada periode yang sama tahun 2014 yaitu Rp337,91 miliar atau Rp779 per saham.

Penurunan kinerja PT tersebut disebabkan oleh penurunan penjualan pokok dan meningkatnya beban Pokok penjualan. Penjualan pokok perusahaan

menurun sedikit menjadi Rp2,66 triliun dari penjualan pada Q3 2014 yaitusebesar Rp2,69 triliun, dan beban pokok penjualan mengalami peningkatan dari Rp 2 triliun menjadi Rp2,06 triliun.

Berdasarkan masalah kondisi keuangan yang fluktuatif tersebut analisis dan prediksi atas kondisi keuangan suatu perusahaan adalah sangat penting.

Prediksi kekuatan keuangan suatu perusahaan pada umumnya dilakukan oleh pihak eksternal perusahaan, seperti: investor, kreditor, auditor, pemerintah dan pemilik perusahaan. Menurut Kasmir (2010), rasio-rasio yang digunakan dalam analisis laporan keuangan untuk memberikan informasi tentang kondisi perusahaan adalah current ratio, cash ratio, quick ratio, profitabilitas, financial leverage, ROA, ROE.

Alasan penulis melakukan penelitian mengenai financial distressini adalah melihat kondisi perekonomian secara global. Kondisi keuangan dunia yang tidak menentu menciptakan ketidakpastian dikalangan perusahaan. Perlambatan ekonomi dari negara-negara maju yang merupakan episentrum dari krisis keuangan global yang akan merambat cepat ke negara-negara berkembang.

Financial distressadalah suatu konsep luas yang terdiri dari beberapa situasi dimana suatu perusahaan menghadapi masalah kesulitan keuangan. Istilah umum untuk menggambarkan situasi tersebut adalah kebangkrutan, kegagalan, ketidakmampuan melunasi hutang, dan default. Insolvency dalam kebangkrutan menunjukkan kekayaan bersih negatif. Ketidakmampuan melunasi utang menunjukkan kinerja negatif dan menunjukkan adanya masalah likuiditas. Default berarti suatu perusahaan melanggar perjanjian dengan kreditur dan dapat

7

menyebabkan tindakan hukum.(Atmini & Wuryana, 2005).

Bagi investor, kebangkrutan akan mempunyai konsekuensi berkurangnya investasi atau bahkan hilangnya secara keseluruhan. Sedangkan bagi kreditur, pernyataan bangkrut akan mengakibatkan kerugian sebagai akibat dari hilangnya tagihan. Tingkat kekhawatiran investor ini semakin bertambah dengan munculnya Peraturan Pengganti Undang-Undang (Perpu) No.1, debitur yang terkena default (gagal bayar) dapat dipetisikan bangkrut. (Octavania, 2013)

Kebangkrutan suatu perusahaan dapat dilihat dan diukur melalui laporan keuangan. Laporan keuangan berisi mengenai posisi keuangan perusahaan, kinerja, serta perubahan posisi keuangan perusahaan, yang sangat berguna dalam memberikan bahan pertimbangan bagi para pengguna laporan keuangan untuk mendukung pengambilan keputusan yang tepat. Agar informasi yang tersaji menjadi lebih bermanfaat dalam pengambilan keputusan, data keuangan harus dikonversi menjadi informasi yang berguna dalam pengambilan keputusan ekonomis. Hal ini ditempuh dengan cara melakukan analisis laporan keuangan.

Model yang sering digunakan dalam melakukan analisis tersebut adalah dalam bentuk rasio-rasio keuangan. Foster (dalam Almilia & Kristijadi, 2003) menyatakan empat hal yang mendorong analisis laporan keuangan dilakukan dengan model rasio keuangan yaitu :

1. Untuk mengendalikan pengaruh perbedaan besaran antar perusahaan atau antar waktu.

2. Untuk membuat data lebih memenuhi asumsi alat statistik yang digunakan.

3. Untuk menginvestigasi teori yang terkait dengan dengan rasio keuangan.

4. Untuk mengkaji hubungan empirik antara rasio keuangan dan estimasi atau prediksi variabel tertentu (seperti kebangkrutan atau financial distress).

Pihak-pihak eksternal perusahaan biasanya bereaksi terhadap sinyal distress, seperti: penundaan pengiriman, masalah kualitas produk tagihan dari bank dan lain sebagainya untuk mengindikasikan adanya financial distressyang dialami perusahaan. Dengan demikian, dengan diketahuinya financial distressyang dialami oleh perusahaan diharapkan dapat dilakukan tindakan untuk memperbaiki situasi ini(Atmini & Wuryana, 2005).

Dalam penelitian yang dilakukan oleh Almilia & Kristijadi (2003) melakukan penelitian untuk memprediksi kondisi financial distresspada perusahaan manufaktur dengan menggunakan rasio keuangan perusahaan berdasarkan penelitian yang dilakukan oleh Platt & Platt(2002) penelitian dilakukan terhadap 24 perusahaan yang mengalami financial distressdan 37 perusahaan yang tidak mengalami financial distress. Penelitian tersebut menggunakan data laporan keuangan perusahaan. Dalam penelitian ini ditunjukkan bahwa variabel rasio keuangan yang paling dominan dalam menentukan financial distresssuatu perusahaan adalah: rasio profit margin yaitu laba bersih dibagi dengan penjualan (NI/S), rasio financial leverage yaitu hutang lancar dibagi dengan total aktiva (CL/TA), rasio likuiditas yaitu aktiva lancar dibagi dengan hutang lancar (CA/CL), rasio pertumbuhan yaitu rasio pertumbuhan laba bersih dibagi dengan total aktiva (GROWTH NI/TA).

Sebelumnya yang dilakukan oleh Almilia, L. S., & Kristijadi. (2003) , Ramly, Razak, L. A., & Hasan, A. (2019), dan Trisnaningsih. S & Saputri. Y,

9

(2009), penulis tertarik untuk melakukan penelitian ulang dengan mengambil variabel rasio keuangan yang secara signifikan dapat digunakan untuk memprediksi financial distresssuatu perusahaan dalam penelitian tersebut yaitu rasio likuiditas (current ratio,quick ratio),rasio solvabilitas (Debt to Total Asset Ratio, Debt to equity) , dan rasio profitabilitas (Return on Investment, Return on Equity, Net Profit Margin).

Laporan keuangan yang diamati pada penelitian ini juga berbeda dengan penelitian sebelumnya yaitu laporan keuangan periode 2008 sampai dengan 2018.

Penelitian ini dilakukan kepada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, alasannya dipilihnya manufaktur sebagai obyek penelitian adalah jenis usaha yang bergerak di sektor riil yang memiliki jumlah perusahaan paling banyak dibandingkan jenis usaha yang lain.

Berdasarkan uraian diatas, maka penelitian mengambil judul “Analisis Rasio Keuangan Untuk Memprediksi Kondisi Finansial Distress Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2018”.

1.2 Rumusan Masalah

Berdasarkan pada latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah yang dikaji dalam penelitian ini adalah:

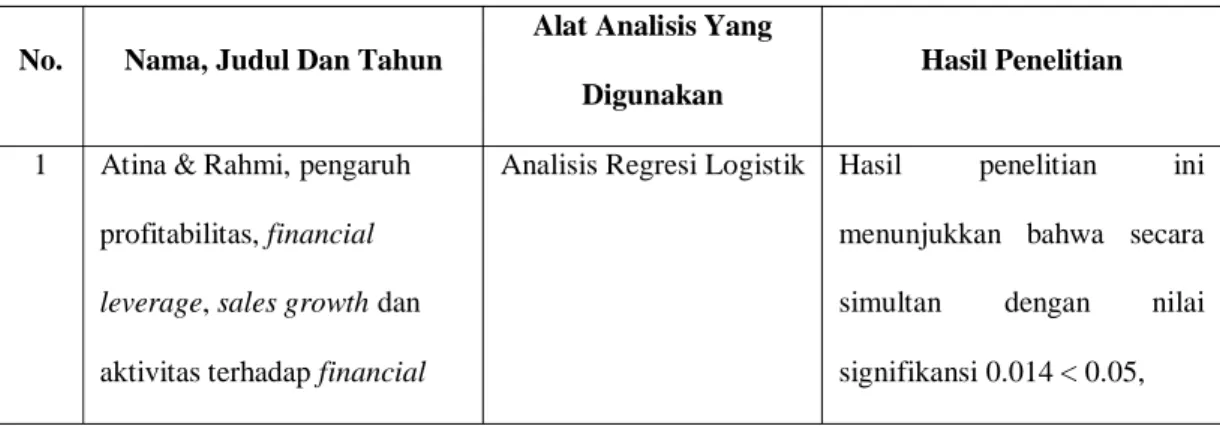

1. Apakah Current Ratio (CR) berpengaruh terhadap kinerja keuangan yang mengalami financial distress?

2. Apakah Quick Ratio (QR) berpengaruh terhadap kinerja keuangan yang mengalami financial distress?

3. Apakah Working Capital to Total Asset (WCTA) berpengaruh terhadap

terhadap kinerja keuangan yang mengalami financial distress?

4. Apakah Total Debt to Asset Ratio (DAR) berpengaruh terhadap kinerja keuangan yang mengalami financial distress ?

5. Apakah Net Profit Margin (NPM) berpengaruh terhadap kinerja keuangan yang mengalami financial distress?

6. Apakah Return on Equity (ROE) berpengaruh terhadap kinerja keuangan yang mengalami financial distress?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk :

1. Mengetahui pengaruh variabel CurrentRatio(CR) terhadap kinerja keuangan yang mengalami financial distress.

2. Mengetahui pengaruh variabel QuickRatio(QR) Terhadap kinerja keuangan yang mengalami financial distress.

3. Mengetahui pengaruh variabel WorkingCapital to TotalAsset(WCTA) terhadap kinerja keuangan yang mengalami financial distress.

4. Mengetahui pengaruh variabel TotalDebt to Assets Ratio(DAR) terhadap kinerja keuangan yang mengalami financial distress.

5. Mengetahui pengaruh variabel NetProfitMargin (NPM) terhadap kinerja keuangan yang mengalami financial distress.

6. Mengetahui pengaruh variabel ReturnOnEquity (ROE) terhadap kinerja keuangan yang mengalami financial distress.

11 1.4 Manfaat Penelitian

Manfaat penelitian yang diperoleh dari penelitian ini adalah sebagai berikut : 1. Bagi penulis.

Untuk menambah pengetahuan dan menguji kemampuan dalam hal penguasaan materi terutama yang berkaitan dengan rasio keuangan dan financial distress.

2. Bagi Perusahaan.

Diharapkan hasil penelitian ini dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan bagi pihak manajemen. Sekaligus dapat membuat perusahaan melakukan perbandingan kinerja dengan perusahaan pesaing sehingga keuangan perusahaan tetap sehat dan tidak menurun bahkan financial distressdapat dihindari.

3. Bagi Investor.

Informasi adanya prediksi financial distressmemberi masukan dalam menanamkan modal mereka, apakah mereka akan terus menanamkan modal atau menghentikan atau membatalkan penanaman modal mereka ke perusahaan, sebab bagaimanapun para investor pasti tidak menginginkan kerugian akibat mereka salah menanamkan modal mereka.

1.5 Originalitas

Penelitian ini dilakukan langsung oleh penulis dengan mengolah data sekunder yang berasal dari BEI. Dalam penelitian ini penulis mereplikasi penelitian yang dilakukan oleh Saleh & Sudiyatno (2013). Dalam penelitiannya penulis menganalisis pengaruh Current Ratio (CR), Debt Ratio (DR), Total Asset Turnover (TATR), Return On Asset (ROA) dan Return On Equity (ROE) terhadap kebangkrutan. Obyek dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar pada Bursa Efek Indonesia. Pengkajian obyek penelitian adalah laporan keuangan perusahaan manufaktur selama tahun 2008-2011.

Hasil penelitian diperoleh: CurrentRatio, Total Asset Turnover Ratio, tidak dapat memprediksi terjadinya kebangkrutan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sedangkan Debt Ratio, ReturnOnAssetdan ReturnOnEquitydapat memprediksi terjadinya probabilitas kebangkrutan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

BAB II

LANDASAN TEORI

2.1 Laporan Keuangan

Pada umumnya laporan keuangan terdiri dari neraca, dan perhitungan laba rugi serta laporan perubahan modal, dimana neraca menunjukkan atau menggambarkan jumlah aktiva, hutang, dan modal dari perusahaan pada satu tanggal tertentu, sedangkan perhitungan laba rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya selama periode tertentu, dan laporan perubahan modal menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan modal.

Untuk memberikan gambaran yang lebih jelas mengenai laporan keuangan, berikut dikemukakan pengertian laporan keuangan antara lain. Menurut IAI (2002) laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap yang biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana) catatan (notes) dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Menurut Munawir (2002) laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak–pihak yang berkepentingan dengan dana atau aktivitas perusahaan tersebut Sedangkan menurut Harnanto (1991)laporan keuangan adalah keadaan keuntungan dan hasil usaha perusahaan serta memberikan rangkuman historis dari sumber ekonomi, kewajiban perusahaan dan kegiatan yang

13

mengakibatkan perubahan terhadap sumber ekonomi yang dinyatakan secara kuantitatif dalam satuan mata uang. Laporan keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya.

2.1.1 Tujuan Laporan Keuangan

Hasil akhir dari suatu proses pencatatan keuangan diantaranya adalah laporan keuangan, laporan keuangan ini merupakan pencerminan dari prestasi manajemen perusahaan pada satu periode tertentu. Selain sebagai alat pertanggungjawaban, laporan keuangan diperlukan sebagai dasar pengambilan keputusan ekonomi.

Laporan keuangan beserta pengungkapannya dibuat perusahaan dengan tujuan memberikan informasi yang berguna untuk pengambilan keputusan- keputusan investasi dan pendanaan, seperti yang dinyatakan dalam SFAC No. 1 bahwa laporan keuangan harus memberikan informasi :

1. Untuk keputusan investasi dan kredit, 2. Mengenai jumlah dan timing arus kas, 3. Mengenai aktiva dan kewajiban, 4. Mengenai kinerja perusahaan,

5. Mengenai sumber dan penggunaan kas, 6. Penjelas dan interpretif, serta

7. Untuk menilai stewardship.

Ketujuh tujuan ini terangkum dengan disajikannya laporan laba rugi, neraca, laporan arus kas dan pengungkapan laporan keuangan.

15

Menurut PSAK No. 1 tujuan laporan keuangan untuk tujuan umum adalah untuk memberikan informasi tentang posisi keuangan, kinerja dan arus kas, perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan–keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber–sumber daya yang dipercayakan kepada mereka dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliput aktiva, kewajiban, ekuitas, pendapatan, beban termasuk keuntungan dan kerugian, dan arus kas.

2.1.2 Komponen Laporan Keuangan

Laporan keuangan yang disusun oleh manajemen perusahaan menurut IAI (2004) terdiri dari :

1. Neraca (Balance Sheet).

2. Laporan Laba Rugi (Income Statement).

3. Laporan Arus Kas (Statement of Cash Flow).

4. Laporan Perubahan Ekuitas (Statement of Charge in Equity).

5. Catatan Atas Laporan Keuangan (Notes to Financial Statement).

2.1.3 Analisis Laporan Keuangan

Menurut Bernstein (1989) bahwa analisis laporan keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan untuk menentukan estimasi dan prediksi yang mungkin mengenai

kondisi dan kinerja perusahaan pada masa mendatang.(Prastowo & Julianty, 2002).

Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan tehnik analisis pada laporan dan data keuangan dalam rangka untuk memperoleh ukuran-ukuran dan hubungan-hubungan yang berarti dan berguna dalam proses pengambilan keputusan.(Prastowo & Julianty, 2002).

Tujuan analisis laporan keuangan sendiri menurut Prastowo & Julianty (2002) antara lain :

1. Sebagai cara untuk memilih alternatif investasi atau merger.

2. Sebagai alat forecasting mengenai kondisi dan kinerja keuangan di masa datang.

3. Sebagai proses diagnosis terhadap masalah–masalah manajemen, operasi atau masalah lainnya.

4. Sebagai alat evaluasi terhadap manajemen.

Tehnik analisis laporan keuangan dikategorikan menjadi satu metode, yaitu (Prastowo & Julianty, 2002):

1. Metode analisis horizontal, adalah metode analisis yang dilakukan dengan cara membandingkan laporan keuangan oleh beberapa periode sehingga dapat diketahui perkembangan dan kecenderungannya. Metode ini terdiri dari 4 analisis, antara lain :

a. Analisis komparatif (comparative financial statement analysis) Analisis ini dilakukan dengan cara menelaah neraca, laporan laba rugi atau laporan arus kas yang berurutan dari satu periode ke periode berikutnya.

b. Analisis trend adalah suatu metode atau teknik analisa untuk mengetahui tendensi daripada keadaan keuangannya, apakah menunjukkan tendensi

17

tetap, naik atau bahkan turun. Sebuah alat yang berguna untuk perbandingan tren jangka panjang adalah tren angka indeks. Analisis ini memerlukan tahun dasar yang menjadi rujukan untuk semua pos yang biasanya diberi angka indeks 100. Karena tahun dasar menjadi rujukan untuk semua perbandingan, pilihan terbaik adalah tahun dimana kondisi bisnis normal.

c. Analisis arus kas (cash flow analysis) Adalah suatu analisa untuk sebab- sebab berubahnya jumlah uang kas atau untuk mengetahui sumber- sumber serta penggunaan uang kas selama periode tertentu. Analisis ini terutama digunakan sebagai alat untuk mengevaluasi sumber dana penggunaan dana. Analisis arus kas menyediakan pandangan tentang bagaimana perusahaan memperoleh pendanaannya dan menggunakan sumber dananya. Walaupun analisis sederhana laporan arus kas memberikan banyak informasi tentang sumber dan penggunaan dana, penting untuk menganalisis arus kas secara lebih rinci.

d. Analisis perubahan laba kotor (gross profit analysis) Adalah suatu analisa untuk mengetahui sebab–sebab perubahan laba kotor suatu perusahaan dari periode ke periode yang lain atau perubahan laba kotor suatu periode dengan laba yang dibudgetkan untuk periode tersebut.

2. Metode analisis vertikal, adalah metode analisis yang dilakukan dengan cara menganalisis laporan keuangan pada periode tertentu. Metode ini terdiri dari 3 analisis, antara lain :

a. Analisis common–size

Adalah suatu metode analisis untuk mengetahui prosentase investasi pada masing–masing aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya dan komposisi perongkosannya yang terjadi dihubungkan dengan jumlah penjualannya. Analisis common size menekankan pada 2 faktor, yaitu:

1) Sumber pendanaan, termasuk distribusi pendanaan antara kewajiban lancar, kewajiban tidak lancar dan ekuitas.

2) Komposisi aktiva, termasuk jumlah untuk masing – masing aktiva lancar aktiva tidak lancar.

b. Analisis impas (break-even)

Adalah analisa untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak mengalami kerugian tetapi juga belum memperoleh keuntungan. Dengan analisa break-even ini juga akan diketahui berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat penjualan.

c. Analisis ratio.

Analisis ratio adalah suatu cara untuk menganalisis laporan keuangan yang mengungkapkan hubungan matematik antara suatu jumlah dengan jumlah lainnya atau perbandingan antara satu pos dengan pos lainnya.

Berikut ini akan di bahas lebih lanjut mengenai analisis ratio, karena penelitian ini akan menggunakan analisis ratio dalam menganalisis laporan keuangannya, guna memprediksi kondisi keuangan perusahaan yang tidak sehat.

Analisis rasio (ratio analysis) merupakan suatu alat analisis keuangan yang sangat

19

populer dan banyak digunakan. Namun perannya sering disalah pahami dan sebagai konsekuensinya, kepentingan sering di lebih–lebihkan.

Kita harus ingat bahwa rasio merupakan alat untuk menyatakan pandangan terhadap kondisi yang mendasari, dalam hal ini adalah kondisi financial perusahaan. Rasio merupakan titik awal, bukan titik akhir. Rasio yang diinterpretasikan dengan tepat mengidentifikasikan area yang memerlukan investigasi lebih lanjut. Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing–masing komponen yang membentuk rasio (Wild, Subramanyam, & Halsey, 2005).

2.1.4 Rasio-Rasio Dalam Analisis Laporan Keuangan

Keown (2008) mengatakan, rasio-rasio yang digunakan dalam mengukur kinerja perusahaan adalah :

1. Mengukur likuiditas rasio yang digunakan, yaitu:

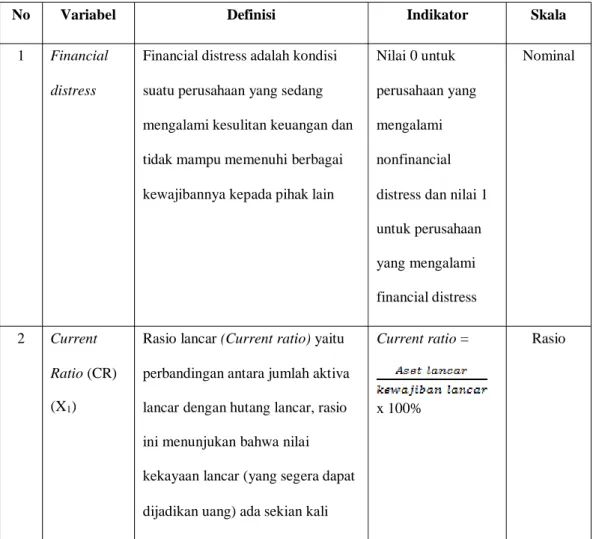

a. Rasio Lancar (current ratio), yaitu aset lancar dibagi dengan kewajiban lancar. Rasio lancar mengukur kemampuan untuk membayar kewajiban lancar dan aset lancar.

Rumus :

Current ratio = x 100%

2. Total Debt To Asset Ratio (Rasio Hutang terhadap Harta)

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang.

Rumus :

Total Debt to Asset Ratio = x 100%

Variabel total debt to total asset mengukur jumlah aset perusahaan yang dibiayai oleh hutang atau modal yang berasal dari kreditur. Berdasarkan teori, hubungan total debt to asset ratio dengan financial distressadalah positif. Hal ini disebabkan semakin besar nilai rasio menandakan semakin besar jumlah asset perusahaan yang dibiayai oleh hutang sehingga probabilitas perusahaan terhadap financial distressakan semakin tinggi.

3. Ratio Profitabilitas

Rasio ini disebut juga sebagai ratio rentabilitas yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Yang termasuk dalam ratio ini adalah :

a. Net profit marginal (Margin Laba Bersih)

Merupakan rasio yang digunaka nuntuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan.

Rumus:

NPM = x 100%

Apabila net profit margin yang dihasilkan oleh perusahaan tersebut meningkat, maka perusahaan dapat terhindar dari kondisi financial distress. Namun sebaliknya jika profit margin yang dihasilkan rendah maka perusahaan dapat dikatakan perusahaan tidak dapat terhindar dari

21

kondisi financial distress.

b. Return of equity

Return of equity Adalah Tingkat pengembalian yang dihasilkan oleh perusahaan untuk setiap satuan mata uang yang menjadi modal perusahaan. Dalam pengertian ini, seberapa besar perusahaan memberikan imbal hasil tiap tahunnya per satu mata uang yang diinvestasikan investor ke perusahaan tersebut.

Rumus :

ROE = x 100%

Semakin tinggi rasio return on equity ini maka semakin baik karena posisi pemilik perusahaan semakin kuat, demikian juga sebaliknya. Dapat dipastikan bahwa ada hubungan yang negatif antara ROE dengan financial distress. Dengan demikian, maka jika kinerja perusahaan semakin baik, kecil kemungkinan terjadinya probabilitas kebangkrutan.

Rasio harus diinterpretasikan dengan hati-hati karena faktor-faktor yang mempengaruhi pembilang dapat berkorelasi dengan faktor yang mempengaruhi penyebut. Sebagai contoh, perusahaan dapat memperbaiki rasio beban operasi terhadap penjualan dengan mengurangi biaya yang menstimulasi penjualan.

Pengurangan jenis biaya seperti ini, kemungkinan berakibat pada penurunan penjualan atau pangsa pasar jangka panjang. Dengan demikian, profitabilitas yang tampaknya membaik dalam jangka pendek, dapat merusak prospek perusahaan di masa depan. Kita harus menginterpretasikan perubahan tersebut dengan tepat.

Banyak rasio memiliki variabel penting yang sama dengan rasio lainnya.

Dengan demikian, tidaklah perlu untuk menghitung semua rasio yang mungkin untuk menganalisis sebuah situasi. Rasio, seperti sebagian besar teknik analisis keuangan, tidak relevan dalam isolasi. Rasio bermanfaat bila diinterpretasikan dalam perbandingan dengan rasio tahun sebelumnya, standar yang ditentukan sebelumnya, dan rasio pesaing. Pada akhirnya, variabilitas rasio sepanjang waktu sama pentingnya dengan trennya.

Beberapa studi telah menguji penggunaan informasi analisis keuangan dengan menggunakan rasio keuangan yang dihitung dari informasi yang terdapat dalam laporan keuangan untuk menggambarkan keeratan hubungan antara rasio keuangan dengan fenomena ekonomi. Pada umumnya analisis terhadap rasio merupakan langkah awal dalam analisis keuangan guna menilai prestasi dan kondisi keuangan suatu perusahaan. Ukuran yang digunakan adalah rasio yang menunjukkan hubungan antara satu data keuanan. Beberapa rasio keuangan dapat dikelompokkan menjadi : (Amalia. L. S & Kristijadi, 2003)

1. Rasio Likuiditas, menunjukkan kemampuan perusahaan dalam memenuhi kewajiban financial jangka pendek. Rasio ini ditunjukkan pada besar kecilnya aktiva lancar.

a. Current Ratio, merupakan perbandingan antara aktiva lancar dengan hutang lancar.

b. Quick Ratio, dihitung dengan mengurangkan persediaan dari aktiva lancar, kemudian membagi sisanya dengan hutang lancar.

2. Rasio Sensitivitas, menunjukkan proporsi penggunaan hutang guna membiayai investasi perhitungannya ada 2 cara, pertama memperhatikan data

23

yang ada di neraca guna menilai seberapa besar dana pinjaman digunakan dalam perusahaan; kesatu, mengukur resiko hutang dari laporan laba rugi untuk menilai seberapa besar beban tetap hutang (bunga ditambah pokok pinjaman) dapat ditutup oleh laba operasi. Rasio sensitivitas ini antara lain : a. Total debt to total assets, mengukur presentase penggunaan dana dari

kreditur yang dihitung dengan cara membagi total hutang dengan total aktiva.

b. Debt equity ratio, perbandingan antara total utang dengan modal.

c. Time interest earned, dihitung dengan membagi laba sebelum bunga dan pajak (EBIT) dengan beban bunga. Rasio ini mengukur seberapa jauh laba bisa berkurang tanpa menyulitkan perusahaan dalam memenuhi kewajiban membayar bunga tahunan.

3. Rasio produktivitas, mengukur seberapa efektif perusahaan menggunakan sumber–sumber daya sebagaimana digariskan oleh kebijaksanaan perusahaan.

Rasio ini menyangkut perbandingan antara penjualan dengan aktiva pendukung terjadinya penjualan artinya rasio ini menganggap bahwa suatu perbandingan yang “layak” harus ada antara penjualan dan berbagai aktiva misalnya : persediaan, piutang, aktiva tetap, dan lain–lain. Rasio produksi meliputi :inventory turnover, fixed assets turnover, account receivable turnover, total assets turnover.

4. Rasio profitabilitas, digunakan untuk mengukur seberapa efekif pengelolaan perusahaan sehingga menghasilkan keuntungan,

a. Profit margin on sales, dihitung dengan cara membagi laba setelah pajak

dengan penjualan.

b. Return on total assets, perbandingan antara laba setelah pajak dengan total aktiva guna mengukur tingkat pengembalian investasi total.

c. Return on net worth, perbandingan antara laba setelah pajak dengan modal sendiri guna mengukur tingkat keuantungan investasi pemilik modal sendiri.

5. Rasio pasar, diterapkan untuk perusahaan yang telah go public dan mengukur kemampuan perusahaan dalam menciptakan nilai terutama pada pemegang saham dan calon investor.

a. Price earning ratio, rasio antara harga pasar saham dengan laba perlembar saham. Jika rasio ini lebih rendah dari pada rasio industry b. sejenis, bisa merupakan indikasi bahwa investasi pada saham perusahaan

ini lebih beresiko dari pada rata – rata industri.

c. Market to book value, perbandingan antara nilai pasar saham dengan nilai buku saham, juga merupakan indikasi bahwa para investor menghargai perusahaan.

2.2 Prediksi Financial distress

Salah satu aspek pentingnya analisis terhadap laporan keuangan dari sebuah perusahaan adalah kegunaannya untuk meramal kontinuitas atau kelangsungan hidup perusahaan. Prediksi kelangsungan hidup perusahaan sangat penting bagi manajemen dan pemilik perusahaan untuk mengantisipasi kemungkinan adanya potensi kebangkrutan.

Financial distressmerupakan kondisi dimana keuangan perusahaan dalam

25

keadaan tidak sehat atau krisis. Financial distressterjadi sebelum kebangkrutan.

Kebangkrutan sendiri biasanya diartikan sebagai suatu keadaan atau situasi dimana perusahaan gagal atau tidak mampu lagi memenuhi kewajiban–kewajiban debitur karena perusahaan mengalami kekurangan dan ketidakcukupan dana untuk menjalankan atau melanjutkan usahanya sehingga tujuan ekonomi yang ingin dicapai oleh perusahaan dapat dicapai yaitu profit, sebab dengan laba yang diperoleh perusahaan bisa digunakan untuk mengembalikan pinjaman, bisa membiayai operasi perusahaan dan kewajiban–kewajiban yang harus dipenuhi bisa ditutup dengan laba atau aktiva yang dimiliki. Model financial distressperlu untuk dikembangkan, karena dengan mengetahui kondisi financial distressperusahaan sejak dini diharapkan dapat dilakukan tindakan–tindakan untuk mengantispasi yang mengarah kepada kebangkrutan.

Prediksi financial distressperusahaan ini menjadi perhatian banyak pihak.

Pihak–pihak yang menggunakan model tersebut meliputi:

1. Pemberi pinjaman.

Penelitian berkaitan dengan prediksi financial distressmempunyai relevansi terhadap institusi pemberi pinjaman, baik dalam memutuskan apakah akan memberikan suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

2. Investor.

Model prediksi financial distressdapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

3. Pembuat peraturan.

Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu. Hal ini menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

4. Pemerintah.

Prediksi financial distressjuga penting bagi pemerintah dan antitrust regulation.

5. Auditor.

Model prediksi financial distressdapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan.

6. Manajemen.

Apabila perusahaan mengalami kebangkrutan maka perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung (kerugian penjualan atau kerugian paksa akibat ketetapan pengadilan). Sehingga dengan adanya model prediksi financial distressdiharapkan perusahaan dapat menghindari kebangkrutan dan otomatis juga dapat menghindari biaya langsung dan tidak langsung dari kebangkrutan.

2.3 Kesulitan Keuangan

Kesulitan keuangan (financial distress) pada perusahaan terjadi ketika perusahaan tidak dapat memenuhi jadwal pembayaran atau ketika proyeksi arus kas mengindikasikan bahwa perusahaan tersebut akan segera tidak dapat memenuhui kewajibannya (Bringham & Daves, 2003). Perusahaan kesulitan

27

keuangan, hampir kehabisan tunai, dengan karugian, hampir kahabisan memiliki kewajiban yang harus dibayar seperti gaji, biaya bunga pinjaman biaya oprasional rutin, dan biaya-biaya tetap lainnya (Djajendra dalam Rostina, 2018), diteliti hutang,karyawan tersebut dengan top manajemen, mulai ditingalkan pelanggannya karena kualitas layanan yang sangat buruk (Sembel et. al., 2003) mengalami penurunan dalam pertumbuhan, kemampuan dan penurunan dalam serta meningkatkan dalam tingkatan persediaan relative terhadap perusahaan yang sehat Kahya & Theodossious(1999)melemahnya kondisi keuangan kreditur yang mulai mengambil tindakan pemasok yang mungkin tak mengirim bahan baku secara kredit, investasi, dan pembayaran dividen yang terganggu.(Keown, 2008).

Terhadap lime tipe kesulitan keuangan menurut Bringham & Gapenski (1997) yaitu economic failure,business failure,technical insolvency, insolvency in bankruptcy, dan legal bankruptcy. Economic failure berarti pendapatan bisnis menghentikan oprasi dengan jumlah biaya, termasuk biaya modalnya, business failure terjadi bila bisnis menghentikan operasional dengan akibat kerugian ke kreditur.Technical insolvency (eguity insolvency)menurut istilah Altmanadalah ketidak mampuan memenuhi kewajiban lancar ketika jatuh tempo, menunjukan kekurangan likuiditas secara temporer. Pada kasus ini biasanya kreditur mau membantu melalui restrukturisasi hutang. Misalnya ini bersifat permanen dan mengarah pada likuidasi bisnis, legal bankruptcy adalah bangkrut secara hukum, terjadi bila telah diajukan tuntuan secara resmi sesuai undang-undang.

Ada beberapa strategi yang dapat dilakukan agar perusahan kesulitan keuangan dapat bangkit kembali dan meraih survive :

1. Mencetak laba laba dapat ditingkatkan dengan menghemat biaya, misalnya dengan memangkas divisi atau unit bisnis yang merugi, dan memangkas biaya yang tidak realistis. Pada kasus penelitian ini kondisi keuangan dapat penjualan yang didukung oleh usaha usaha pemasaran. Analisa pasar perlu dilakukan untuk memenangkan persaingan, perusahaan juga perlu menemukan keuangan komparatif sebagaimana yang dilakukan beberapa perusahaan penerbangan di Indonesia ketika sedang kesulitan.

2. Mengubah cash flaow menjadi positif, misalnya dengan restrukturisasi hutang dan menghematan. Restrukturasasi hutang dapat dilakukan dengan menjadi negosasi ulang dan menjadwalkan kembali hutang jika kreditur memilih kebangkrutan perusahaan, maka uang mereka tidak akan kembali, tetapi jika membantu perusahaan, maka perusahaan (contoh anteve) dapat melakukan perubahan menejemen dan perbaikan perusahan secara total sehingga uang mereka akan kembali.Pada saat itu, kreditur meningkatkan respresentasinya dalam dewan dan control tidak langsungnya melalui kepemilikan saham.

Kreditur mungkin ingin memaksimalkan pembayaran penuh jika setelah restrukturasi perusahaan dapat survive, perusahaan. Sebagai contoh, restrukturasasi hutang sering mencakup modifikasi perjanjian hutang sebagai upaya agar perusahaan tetap berjalan sehingga akhirnya dapat membayar kewajibannya.(Abbott et. al., 2004).

3. Memperbaiki kinerja dengan melakukan perbaikan kearah yang positif, misalanya dengan merespon keinginan pelanggan. Tindakan ini juga berguna untuk mengembalikan kepercayaan pelanggan.

29

4. Membangun budaya positif. Membangun budaya baru dapat dilakukan dengan regenerasi pimpinan yang dimiliki highly motivated.

5. Mendapatkan pinjaman biaya rendah.

6. Membangun kepercayaan antara lain kepercayaan karyawan, pemegang saham,pelanggan dan masyarakat umum. Kepercayaan akanfuture value yang baik pada perusahann Gillette telah menyakinkan tim menejemen eksekutif untuk sama–sama berjuang dan menyakinkan ribuan untuk sama saham mayoritas gagal diambil alih orang-orang yang hanya akan mengambil keunagan pribadi.(Sembel et. al., 2003).

7. Menyusun kekutan, mengumpulkan orang-orang terbaik dan mengurangi orang yang tidak tepat akan menghasilkan kuatan inti yang akan memodifikasi atau membaut perubahan radikal.(Sembel, Ichsan, & Lubis, 2003).

Dalam krisis, peran pemimpin sangat diharapkan pemimpin tidak boleh menganggap krisis sebagai halangan, melainkan sarana pembaharuan. Ancaman (threats) dapat digali menjadi peluang (opportunities) pemimpin perlu mengoptimalkan kehadirannya dalam perusahan, dan membina diri secara cepat agar dapat melaksankan multi peran, baik sebagai pemikir, pelaksana,pengawas, maupun penasehat perusahaan.(Susanto, 1999).

Insider turnover atau turnover menajemen dan direktur atau pemimpin dapat dipandang sebagai peningkatan harapan pengembalian (return) untuk pemegang saham perusahaan yang kesulitan keuangan adalah hasil dari buruknya keputusan yang difasilitasi governance yang buruk kehadirannya akan terlambat pemulihannya diri perusahaan mempunyai investasi pada proyek yang gagal dan strategis mungkin

memfasilitasi alokasi kembali sumber daya ekonomi perusahan. (Karen, 1990).

Literatur mengenai peran executive turnover telah menghasilkan 2 teori succession (penggantian, suksesi) yang saling erasing, menurut teori succession- crisis, penggantian exsekutif menggunakan ketidakpastian dan konflik, dan menurut semangat anggota organisasi, sedemikian turnover diharapkan menggunakan’downward spiral’ yang dipacu dengan munculnya masalah kinerja.(Hambrick & Mason, 1984).

Sebaliknya, succession-adaptation menganjurkan perlunya turnover eksekutif dengan menekankan keuntungan dari keragaman manjerial atas pembuatan keputusan strategic dan kemampuan perusahaan beraksi terhadap perubahan lingkungan (Virany et. al., 1992).Ada andaian implisit bawa pengalokasian kembali ini memungkinkan perusahaan terhindar dari kebangrutan, dan ini merupakan hasil yang diharapkan pandangan. Dalam situasi kesulitan keuangan direktur utama menghadapi tugas yang lebih besar. Terutama masalah arus kas untuk operasi yang masih berlanjut dengan kreditur. Masalah ini dan juga akan membuatnya berfikir untuk mengundurkan diri. Ini menarik untuk dicermati.

Penggantian menajemen puncak (CEO) sering pula dilakukan perusahan yang sedang recover (memulihkan diri) dari kesulitan agar dapat survive alasannya menejer baru meniupkan wawansan baru untuk situasi perubahan, memudahkan tindakan drastic seperti pemotongan anggaran untuk program- program yang sudah ditetapkan.(Pearce et. al., 2014).

CEO atau direktur utama yang baru sebagai agen perubahan akan dimasuki organisasi dengan umumnya kurang mengetahui dengan jelas tentang kontak dan

31

perosedur untuk diperlukan untuk pengetahuan tersebut harus berangsur- berangsur diperoleh terus menerus.(Hambrick & Fukutomi, 1991).

Dalam kasus kesulitan keuangan yang parah, perusahan dapat menjadi bangkrut atau kehilangan independensi melalui merger. Namun tidak tertutup kemungkinan untuk kembali survive bila strategi yang digunakan tepat.

Perusahaan dikatakan telah pulih dari kesulitan keuangan bila arus kas lebih besar dari hutang jangka panjang yang jatuh tempo pada tahun setelah serangan kesulitan keuangan terjadi.(Whitaker, 1999).

Kahl (2002) menguraikan tanda perusahan yang kembali survive sebagai perusahan independen sebagai berikut: tidak dalam chapter 11 (undang undang di Amerika yang mengatur kesulitan keuangan perusahaan), tidak dalam kegagalan, tidak dalam proses negosiasi restrukturisasi hutang guna menghindari kegagalan untuk dikualifikasi sebagai tahun keluar, satu dan dua keteria tambahan dilakukan pertaman, melihat tanda-tanda dalam artikel Dow Jones Interactive dan Lexis/Nexis yang menunjukkan apakah perusahan secara jelas telah keluar dari kesulitan keuangan. Ini dipertimbangkan dalam kasus jika, misalnya perusahaan membayar divinden atau menambah Dana dalam bentuk hutang atau memasarkan ekuitas.

Laitinen (2005) menentukan perusahaan yang tidak kesulitan keuangan lagi pada akhir tahun 2001 sebagai perusahaan yang survive pada penelitiannya terhadap beberapa perusahaan sample yang kesulitan keuangan di Filandia tahun 1997-2001. Asterbo & Winter(2012) menetukan survival perusahaan jika skor Z Altman lebih kecil atau sama dengan nol koma lima.

2.4 Review Peneliti Terdahulu

Dari penelitian yang dilakukan oleh Atina & Rahmi (2019) penelitian ini bertujuan untuk mengetahui adanya pengaruh profitabilitas, financial leverage, sales growth dan aktivitas terhadap financial distress yang dilakukan oleh perusahaan manufaktur di Bursa Efek Indonesia. Metode analisis yang digunakan adalah analisis regresi logistic yang digunakan untuk menganalisis variabel dependen dengan kemungkinan di antara 0 dan 1. Model ini digunakan karena variabel dependen yang digunakan berupa variabel dummy (financial distress=

satu dan bukan financial distress= nol). Hasil penelitian ini menunjukkan bahwa secara simultan dengan nilai signifikansi 0.014 < 0.05, maka secara bersama- sama ukuran perusahaan, leverage dan sales growth berpengaruh terhadap financial distress.

Berdasarkan penelitian Utami (2015) penelitian ini bertujuan untuk menguji adanya pengaruh aktivitas, leverage, dan pertumbuhan perusahaan dalam memprediksi financial distress pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Metode analisis yang digunakan adalah analisis regresi logistik dengan tujuan untuk memprediksi besar variabel terikat terhadap masing-masing variabel bebas yang diketahui nilainya serta digunakan untuk penelitian yang variabel bebas-nya merupakan campuran antara variabel kontinyu (metrik) dan kategorial (non-metrik) seperti halnya dalam penelitian ini. Hasil penelitian ini menunjukkan bahwa:

1. Aktivitas yang diukur dengan inventory turnover tidak berpengaruh signifikan dalam memprediksi financial distress.

33

2. Leverage yang diukur dengan debt ratio mempunyai pengaruh positif dan signifikan dalam memprediksi financial distress.

3. Pertumbuhan perusahaan yang diukur dengan sales growth mempunyai pengaruh negatif dan signifikan dalam memprediksi financial distress.

Penelitian ini bertujuan untuk membangun model prediksi kesulitan keuangan perusahaan, yang merupakan perusahaan GEM Hong Kong. Metode analisis yang digunakan adalah analisis regresi logistik digunakan untuk menetapkan tiga jenis model kesulitan keuangan. Jenis model pertama (Model 1) mempertimbangkan FV, sedangkan jenis model kedua (Model 2) mempertimbangkan NFV dan MEV. Tipe model ketiga (Model 3) mempertimbangkan tidak hanya FV, tetapi juga NFV dan MEV. Studi ini menguji tiga hipotesis disebutkan sebelumnya. Hasil penelitian ini menunjukkan bahwa model yang mencakup variabel profitabilitas, solvabilitas, likuiditas, dan makro ekonomi adalah prediktor yang lebih baik untuk mendeteksi kesulitan keuangan.(Hu & Sathye, 2015)

Berdasarkan penelitian Arasy & Dro (2014) penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan yang terdiri dari lima rasio yaitu rasio likuiditas, rasio solvabilitas, rasio profitabilitas, rasio aktivitas, dan rasio pertumbuhan dalam memprediksi 13 kondisi financial distress pada perusahaan tekstil dan garmen yang terdaftar di BEI periode 2009-2012. Metode analisis yang digunakan adalah analisis regresi logistik untuk menguji apakah probabilitas variabel terikat dapat diprediksi dengan variabel bebas. Hasil penelitian ini menunjukkan bahwa variabel rasio likuiditas dan pertumbuhan mempunyai

Alat Analisis Yang

No. Nama, Judul Dan Tahun Hasil Penelitian

Digunakan

1 Atina & Rahmi, pengaruh Analisis Regresi Logistik Hasil penelitian ini

profitabilitas, financial menunjukkan bahwa secara

leverage, sales growth dan simultan dengan nilai

aktivitas terhadap financial signifikansi 0.014 < 0.05,

pengaruh yang positif dan tidak signifikan, variabel profitabilitas mempunyai pengaruh yang negatif dan signifikan dan variabel rasio solvabilitas/leverage mempunyai pengaruh positif dan signifikan. Rasiosolvabilitas/leverage berpengaruh dominan terhadap kondisi financial distress.

Hasil analisis penulis terhadap empat peneliti terdahulu bahwa adanya persamaan dalam penggunaan metode penelitian yaitu menggunakan analisis regresi logistik dimana digunakan untuk memprediksi besar variabel terikat atau dependen. Selain itu hasil penelitian mereka menunjukkan bahwa leverage yang diukur dengan debt ratio tidak berpengaruh atau hasilnya negative terhadap financial distress. Selain itu, hasil penelitian terdahulu ditemukan pro dan kontra mengenai beberapa variabel yang dapat memprediksi kondisi financial distressatau tidak. Hal ini juga merupakan salah satu alasan penulis untuk melakukan penelitian kembali mengenai rasio-rasio yang secara parsial maupun simultan bisa memprediksi kondisi financial distress dengan menggunakan rasio current ratio, quick ratio, working capital, total debt to asset ratio, net profit marginal, ROA, ROE sebagai variabel.

Tabel 2.1 Penelitian Terdahulu

35

Lanjutan Tabel 2.1

No. Nama, Judul Dan Tahun

distress pada Perusahaan Manufaktur yang Terdaftar di BEI (2019)

Alat Analisis Yang Digunakan

Hasil Penelitian

maka secara bersama-sama ukuran perusahaan, leverage dan sales growth berpengaruh

terhadap financial distress 2 Utami,Pengaruh Aktivitas,

Leverage, Dan Pertumbuhan

Perusahaan Dalam

Memprediksi Financial Distress Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.

(2015)

3 Hu & Sathye, Predicting Financial Distress in the

Hong Kong Growth

Enterprises Market from the Perspective of Financial Sustainability (2015)

Analisis Regresi Logistik

Analisis Regresi Logistik

Aktivitas yang diukur dengan inventory turnover tidak berpengaruh signifikan dalam memprediksi financial distress.

Leverage yang diukur dengan debt ratio mempunyai pengaruh positif dan signifikan dalam memprediksi financial distress.

Pertumbuhan perusahaan yang diukur dengan sales growth mempunyai pengaruh negatif

dan signifikan dalam memprediksi financial distress.

Hasil penelitian ini menunjukkan bahwa model yang mencakup variabel profitabilitas, solvabilitas, likuiditas, dan makro ekonomi adalah prediktor yang lebih baik untuk mendeteksi kesulitan keuangan

Sumber : Penelitian Terdahulu, 2020

2.5 Kerangka Konsep

Dalam penelitian ini rasio financial leverage yang digunakan peneliti sebagai variabel independen adalah total debt to total assets. Variabel total debt to totalasset mengukur jumlah aset perusahaan yang dibiayai oleh hutang atau modal yang berasal dari kreditur. Berdasarkan teori, hubungan Total debt to asset ratio dengan financial distressadalah positif. Hal ini disebabkan semakin besar nilai rasio menandakan semakin besar jumlah aset perusahaan yang dibiayai oleh