UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada Tanggal 03 Mei 2021

TIM PENGUJI SKRIPSI

Ketua Penguji : Risanty, SE, M.Si, Ak.

Penguji : Drs. Hotmal Ja’far, MM, Ak.

Pembanding : Drs. M. Utama Nasution, MM, Ak.

i PERNYATAAN

Saya yang bertanda tangan di bawah ini dengan ini menyatakan bahwa skripsi yang berjudul “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Total Aset, Jumlah SKPD, dan Temuan Audit Terhadap Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada Kabupaten/Kota Di Sumatera Utara)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Mei 2021

Yang membuat pernyataan,

Dean Bermana Karosekali NIM: 160503025

ii ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, TOTAL ASET, JUMLAH SKPD, DAN TEMUAN AUDIT TERHADAP

PERSENTASE PENGUNGKAPAN LAPORAN KEUANGAN

PEMERINTAH DAERAH (STUDI KASUS PADA KABUPATEN/KOTA DI SUMATERA UTARA)

Penelitian ini bertujuan untuk mengetahui dan menganalisis apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Total Aset, Jumlah SKPD, dan Temuan Audit terhadap Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah di Kabupaten/kota Sumatera Utara. Jenis penelitian ini adalah penelitian sebab akibat (causal research). Pengujian hipotesis dilakukan dengan analisa regresi linear berganda yang menggunakan alat bantu pengolahan data dengan program aplikasi SPSS. Jumlah sampel yang digunakan adalah sebanyak 29 sampel yang merupakan Kabupaten/kota di Sumatera Utara. Jenis data yang dipakai adalah data sekunder.

Hasil penelitian ini menunjukkan bahwa secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum, Total Aset, Jumlah SKPD, dan Temuan Audit berpengaruh signifikan terhadap Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah Kabupaten/kota di Sumatera Utara. Secara parsial Pendapatan Asli Daerah, Dana Alokasi Umum, Total Aset, dan Jumlah SKPD tidak berpengaruh terhadap Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah Kabupaten/kota di Sumatera Utara. Sedangkan Temuan Audit berpengaruh negatif terhadap Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah Kabupaten/kota di Sumatera Utara.

Kata Kunci : Pendapatan Asli Daerah, Dana Alokasi Umum, Total Aset, Jumlah SKPD, Temuan Audit, Persentase Pengungkapan

iii ABSTRACT

THE EFFECT OF LOCAL GOVERNMENT REVENUE, GENERAL ALLOCATION FUNDS, TOTAL ASSETS, NUMBER OF SKPD, AND AUDIT

FINDINGS ON THE DISCLOSURE PERCENTAGE OF LOCAL GOVERNMENT FINANCIAL STATEMENTS (CASE STUDY IN REGION

OF NORTH SUMATERA)

This study aims to determine and analyze whether the Local Government Revenue, General Allocation Funds, Total Assets, Number of SKPD, and Audit Findings on the Disclosure Percentage of Local Government Financial Statements in Region of North Sumatera. The type of research was a casual research. The hypothesis was tested by using multiple linear regression analysis, using auxiliary apparatus of data processing with application SPSS program. The numbers of samples used is 29 samples which is the Region of North Sumatera.

The type of data used is secondary data.

The result of this study prove that simultaneously Local Government Revenue, General Allocation Funds, Total Assets, Number of SKPD, and Audit Findings have a significant effect on the Dislcosure Percentage of Local Government Financial Statements in Region of North Sumatera. Partially, Local Government Revenue, General Allocation Funds, Total Assets, and Number of SKPD have no effect on the Disclosure Percentage of Local Government Financial Statements in Region of North Sumatera. Meanwhile, Audit Findings has a significantly negative effect on the Disclosure Percentage of Local Government Financial Statements in Region of North Sumatera.

Keywords : Local Government Revenue, General Allocation Funds, Total Assets, Number of SKPD, Audit Findings, Disclosure Percentage

iv KATA PENGANTAR

Segala pujian, hormat, dan ucapan syukur kepada Tuhan Yang Maha Esa atas kasih dan karunia-Nya yang telah memampukan penulis untuk menyelesaikan skripsi ini yang berjudul Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Total Aset, Jumlah SKPD, dan Temuan Audit Terhadap Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada Kabupaten/kota di Sumatera Utara) dengan baik pada waktu yang tepat.

Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara. Dalam penulisan skripsi ini, penulis telah banyak memperoleh banyak pelajaran hidup dan perbaikan karakter diri menjadi pribadi yang lebih baik. Penulis juga telah memperoleh bimbingan, bantuan, saran, motivasi serta doa dari banyak pihak. Oleh karena itu, dalam kesempatan ini penulis ingin menyampaikan rasa hormat dan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Fadli, SE., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., CPA. selaku Ketua Departemen dan Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Risanty, S.E, M.Si, Ak. selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis dalam menyelesaikan skripsi ini. Bapak Drs.Hotmal Ja’far, MM, Ak . selaku dosen

v penguji dan Bapak Drs. M. Utama Nasution, MM, Ak. selaku dosen pembanding yang telah banyak memberikan saran dan masukan guna penyempurnaan skripsi ini.

4. Keluarga yang terkasih, terutama Ayahanda Paulus Karosekali dan Ibunda Srimina Sembiring yang telah membesarkan, mendidik dan mengajarkan nilai-nilai kehidupan serta memberikan kasih sayang melalui doa, perhatian, semangat, dan pengorbanan yang luar biasa. Berikut juga adik laki-laki penulis Devo Febrian Karosekali, adik perempuan penulis yaitu Devi Meilisa Karosekali yang selalu menyayangi, mendoakan dan mendukung penulis.

5. Civitas GMKI cabang Medan dan civitas GMKI komisariat FEB-USU terkhusus Pengurus Komisariat GMKI FEB USU Masa Bakti 2017-2018, Pengurus Komisariat GMKI FEB USU Masa Bakti 2018-2019, Pengurus Komisariat GMKI FEB USU Masa Bakti 2019-2020, Pengurus Komisariat GMKI FEB USU Masa Bakti 2020-2021, Berikut juga teman-teman S1 Akuntansi angkatan 2016 yang tidak bisa disebutkan satu per satu, yang telah saling menyemangati, mendoakan, dan membantu penulis.

6. Bapak Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah banyak berbagi ilmu pengetahuan dan keterampilan. Bapak Ibu pegawai Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan kemudahan dalam menyelesaikan administrasi perkuliahan.

vi Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh sebab itu, penulis mengharapkan kritik dan sara membangun demi kesempurnaan skripsi ini. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Mei 2021 Penulis,

Dean Bermana Karosekali NIM. 160503025

vii DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 10

1.3. Tujuan Penelitian ... 10

3.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1. Laporan Keuangan Pemerintah Daerah (LKPD) ... 12

2.2. Standar Akuntansi Pemerintah... 14

2.3. Pengungkapan LKPD ... 17

2.4. Pendapatan Asli Daerah ... 20

2.5. Dana Alokasi Umum ... 21

2.6. Total Aset ... 22

2.7. Jumlah SKPD ... 23

2.8. Temuan Audit ... 24

2.9. Penelitian Terdahulu ... 25

2.10. Kerangka Konseptual ... 27

2.11. Hipotesis ... 29

BAB III METODE PENELITIAN ... 34

3.1. Jenis Penelitian ... 34

3.2. Batasan Operasional ... 34

3.3. Populasi dan Sampel Penelitian ... 34

3.4. Defenisi Operasional ... 36

3.4.1 Variabel Dependen ... 36

3.4.2. Variabel Independen ... 37

3.5. Skala Pengukuran Variabel ... 40

3.6 Jenis dan Sumber Data ... 42

3.7 Metode Pengumpulan Data ... 42

3.8 Teknik Analisis Data ... 43

viii

3.8.1 Statistik Deskriptif ... 43

3.8.2 Model Uji Asumsi Klasik ... 43

3.8.3 Analisis Regresi Linear Berganda ... 46

3.8.4 Uji Hipotesis ... 47

BAB IV HASIL DAN PEMBAHASAN ... 49

4.1 Deskripsi Objek Penilitian ... 49

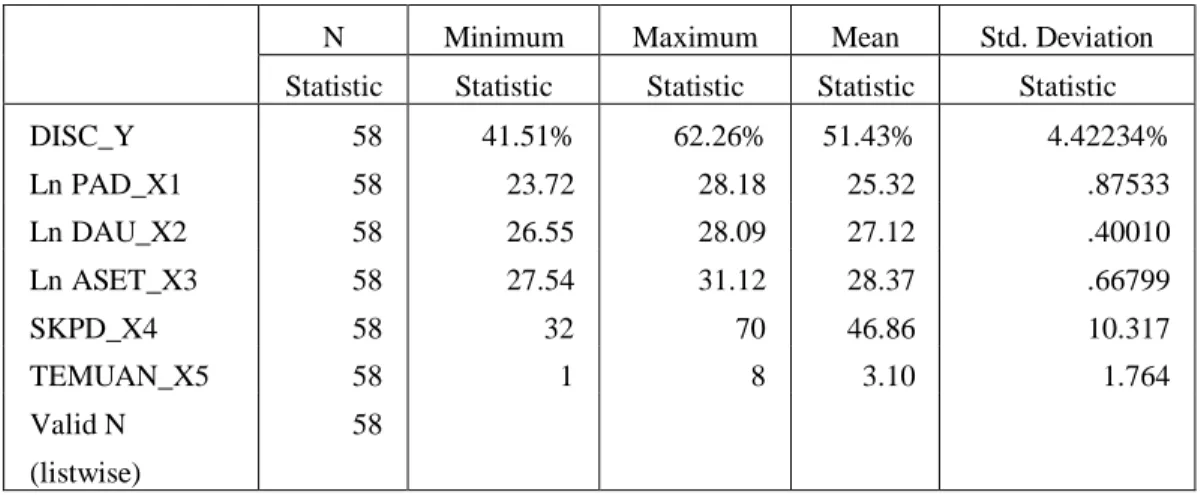

4.2 Statistik Deskriptif ... 49

4.3 Uji Asumsi Klasik ... 52

4.3.1 Uji Normalitas ... 52

4.3.2 Uji Multikolinearitas ... 53

4.3.3 Uji Heteroskedastisitas... 54

4.3.4 Uji Autokorelasi ... 55

4.4 Analisis Regresi Linear Berganda ... 56

4.5 Uji Hipotesis ... 59

4.5.1 Uji Koefisien Determinasi (R2) ... 59

4.5.2 Uji Signifikansi Parsial (t-test) ... 60

4.5.3 Uji Signifikansi Simultan (F) ... 62

4.6 Pembahasan Penelitian ... 63

BAB V KESIMPULAN DAN SARAN ... 67

5.1 Kesimpulan ... 67

5.2 Keterbatasan Penelitian ... 67

5.3 Saran ... 68

DAFTAR PUSTAKA ... 69

LAMPIRAN ... 72

ix DAFTAR TABEL

No. Tabel Judul Hal

1. 1 Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah ... 4

1. 2 Research Gap Penelitian Sebelumnya ... 8

2. 1 Penelitian Terdahulu ... 25

3. 1 Definisi Operasional Variabel ... 40

4. 1 Statistik Deskriptif ... 50

4. 2 One-Sample Kolmogorov-Smirnov Test ... 53

4. 3 Uji Multikolinearitas ... 54

4. 4 Uji Autokorelasi ... 56

4. 5 Uji Regresi Linear Berganda ... 57

4. 6 Uji Koefisien Determinasi (R2) ... 59

4. 7 Uji Signifikansi Parsial (t-test) ... 60

4. 8 Uji Signifikansi Simultan (F) ... 62

x DAFTAR GAMBAR

No. Gambar Judul Hal

2. 1 Kerangka Konseptual ... 28 4. 1 Uji Heteroskedastisitas (Scatterplot) ... 55

xi DAFTAR LAMPIRAN

No. Lampiran Judul Hal

I Tabel Item Pengungkapan Wajib LKPD ... 72

II Data dan Populasi Sampel ... 74

III Data Penelitian Tahun 2018 ... 76

IV Data Penelitian Tahun 2019 ... 77

V Hasil Olahan SPSS ... 79

1 BAB I

PENDAHULUAN 1.1. Latar Belakang

Sektor publik merupakan bagian dari ekonomi yang berkaitan dengan penyediaan layanan pemerintah. Layanan pemerintah ini dimaksudkan dalam konteks penyediaan informasi yang handal, relevan yang dapat digunakan untuk pengambilan keputusan untuk memenuhi kebutuhan pihak-pihak yang memiliki kepentingan. Sektor publik memiliki peran yang sangat penting dalam menyiapkan laporan keuangan. Pemerintah daerah sebagai pihak yang menjalankan roda pemerintahan, pembangunan, dan pelayanan masyarakat dituntut untuk mewujudkan transparansi dan akuntabilitas terhadap pengelolaan keuangannya agar tercipta pemerintahan yang bersih. Semua proses pertanggungjawaban publik atas pengelolaan yang dilakukan oleh pemerintah daerah harus dilaksanakan dalam kerangka dan mekanisme pertanggungjawaban sesuai dengan peraturan perundang-undangan yang berlaku. Undang-Undang No.14 Tahun 2008 tentang Keterbukaan Informasi Publik menyebutkan bahwa setiap informasi publik harus bersifat terbuka, serta dapat diakses oleh pengguna secara cepat, tepat waktu, biaya ringan, dan cara yang sederhana.

Salah satu cara yang dapat digunakan pemerintah daerah adalah dengan menyajikan Laporan Keuangan yang diperlukan secara akurat, tepat waktu, relevan, konsisten, dan dapat dipercaya sebagai bentuk pertangungjawaban.

Tersedianya informasi dalam laporan keuangan dilakukan untuk kepentingan transparansi, yaitu melalui pemberian informasi keuangan yang jujur dan terbuka

2 kepada pengguna laporan keuangan. Pemerintah daerah harus menyajikan Laporan Keuangan Pemerintah Daerah (LKPD) dengan prinsip tepat waktu yang disusun berdasarkan Standar Akuntansi Pemerintahan (SAP). Laporan Keuangan yang dibuat oleh pemda setidaknnya meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

Hasil laporan keuangan pemerintah yang telah dibuat akan disampaikan kepada Dewan Perwakilan Rakyat Daerah (DPRD) dan masyarakat umum setelah diaudit oleh Badan Pemeriksa Keuangan. Karena laporan keuangan merupakan suatu bentuk mekanisme pertanggungjawaban sekaligus dasar untuk pengambilan keputusan bagi pihak eksternal maka laporan keuangan yang diaudit harus dilampiri dengan pengungkapan.

Pengungkapan dalam laporan keuangan dapat dikelompokkan menjadi dua, yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan wajib (mandatory disclosure) merupakan pengungkapan informasi yang wajib dikemukakan sesuai dengan peraturan yang telah ditetapkan oleh badan otoriter. Pengungkapan sukarela (voluntary disclosure) merupakan pengungkapan yang disajikan diluar item-item yang wajib

diungkapkan sebagai tambahan informasi bagi pengguna laporan keuangan.

Penggunaan minimum yang disyaratkan oleh standar akuntansi yang berlaku adalah pengungkapan wajib (mandatory disclosure).

Pada tahun 2010 pemerintah Indonesia mengeluarkan peraturan pemerintah terbaru mengenai Standar Akuntansi Pemerintah (SAP). Peraturan Pemerintah

3 Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) maka Peraturan Pemerintah Nomor 24 Tahun 2005 dinyatakan tidak berlaku lagi.

Perbedaan mendasar antara PP Nomor 71 Tahun 2010 dengan PP Nomor 24 Tahun 2005 ialah pada basis transaksi yang dilakukan. PP Nomor 71 Tahun 2010 berbasis akrual. Selain itu, hal lain yang membedakan ialah pada PP Nomor 71 Tahun 2010 terdapat dua lampiran.

Lampiran I merupakan Standar Akuntansi Pemerintah berbasis akrual yang akan dilaksanakan selambat-lambatnya mulai tahun 2014 yaitu berlaku sejak tanggal ditetapkan dan dapat segera ditetapkan oleh setiap entitas. Lampiran II merupakan Standar Akuntansi Pemerintah berbasis kas menuju akrual hanya berlaku hingga tahun 2014. Lampiran II merupakan lampiran yang memuat kembali seluruh aturan yang ada pada PP Nomor 24 Tahun 2005 tanpa ada perubahan sedikitpun. Standar akuntansi diperlukan sebagai pedoman dalam menyusun laporan keuangan yang layak sehingga dapat menyajikan informasi yang bernilai bagi pihak-pihak yang akan menggunakan laporan keuangan tersebut. Kerangka konseptual PP Nomor 71 Tahun 2010 menyatakan bahwa Laporan Keuangan Pemerintah merupakan wujud akuntabilitas pengelolaan keuangan Negara sehingga komponen yang disajikan setidaknya mencakup jenis laporan keuangan dan elemen informasi yang diharuskan oleh ketentuan peraturan perundang-undangan (statutory report).

Menurut PSAP Nomor 1 Paragraf 24 menyatakan bahwa entitas pelaporan mengungkapkan informasi tentang ketaatan terhadap anggaran. Dalam paragraph- paragraf selanjutnya juga menjelaskan pentingnya pengungkapan semua informasi

4 keuangan yang dibutuhkan oleh pengguna, hal ini akan menghindari adanya kekeliruan dan kesalahpahaman dalam membaca laporan. Adanya pemenuhan atas pengungkapan akan berguna dan memudahkan pengguna laporan dalam memahami laporan keuangan. Pengungkapan dan penjelasan untuk beberapa item yang disajikan dalam laporan keuangan dapat disajikan dalam Catatan atas Laporan Keuangan (Fitri, 2011).

Beberapa penelitian yang telah dilakukan untuk mengukur tingkat pengungkapan Laporan Keuangan Pemerintah Daerah terhadap Standar Akuntansi Pemerintah masih menunjukkan hasil yang berbeda-beda. Presentasi tingkat pengungkapan laporan keuagan pemerintah daerah dapat dilihat pada tabel berikut ini :

Tabel 1. 1

Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah Sumatera Utara

Tahun Tingkat Pengungkapan Laporan Keuangan Daerah

2015 61%

2016 58,5%

2017 55%

Berdasarkan tabel diatas, menunjukkan adanya penurunan tingkat pengungkapan LKPD terhadap SAP. Pada tahun 2015 tingkat pengungkapan LKPD sebesar 61% Febriyanti (2015), tahun 2016 sebesar 58,5% Pandasari (2016), dan pada tahun 2017 sebesar 55% Naopal (2017). Data ini menunjukkan bahwa pemerintah daerah belum sepenuhnya mengungkapkan item pengungkapan wajib dalam laporan keuangannya. Penyajian dan pengungkapan LKPD masih

5 menjadi permasalahan. Kondisi tersebut membuat peneliti tertarik untuk meneliti lebih lanjut pengungkapan LKPD terhadap SAP terutama di Sumatera Utara. Oleh karena itu, penelitian terhadap pengungkapan LKPD perlu dilakukan.

Penelitian ini lebih mengacu kepada penelitian yang dilakukan oleh Maulana (2015) yang meneliti pengaruh karakteristik, kompleksitas pemerintahan dan temuan audit terhadap tingkat pengungkapan wajib laporan keuagan pemerintah daerah (LKPD). Beberapa variabel yang digunakan dalam penelitian ini menggunakan variabel yang digunakan dalam penelitian Maulana (2015).

Variabel yang digunakan antara lain karakteristik pemerintahan daerah yang diproksikan dengan Pendapatan Asli Daerah dan Total Aset, Kompleksitas pemerintahan yang diproksikan dengan Jumlah SKPD, dan temuan audit. Peneliti memutuskan untuk menjadikan penelitian Maulana (2015) sebagai acuan dengan beberapa perbedaan dan pengembangan lebih lanjut. Perbedaan pertama, menambah variabel baru yaitu Dana Alokasi Umum. Kedua, objek dari penelitian ini menggunakan Kabupaten/kota di Sumatera Utara melihat penelitian-penelitian yang dilakukan sebelumnya kebanyakan menggunakan objek penelitian di luar Sumatera Utara (Lesmana, 2010; Syafitri, 2012; Khasanah, 2014; dan Maulana, 2015). Ketiga, periode tahun yang digunakan dalam penelitian ini yaitu tahun 2018-2019. Penelitian ini diharapkan dapat memberikan cerminan informasi mengenai tingkat pengungkapan wajb laporan keuangan pemerintah daerah di Kabupaten/kota di Sumatera Utara saat ini mengingat bahwa masih sangat sedikit penelitian terkait persentase pengungkapan laporan keuangan pemerintah daerah di Sumatera Utara.

6 Ada beberapa penelitian yang menganalisis mengenai faktor-faktor yang menjadi penentu persentase pengungkapan wajib LKPD. Karakteristik pemerintah daerah sering digunakan sebagai proksi dalam item-item pada laporan keuangan pemerintah daerah yang bersangkutan. Variabel yang paling sering digunakan untuk menggambarkan karakteristik pemerintahan daerah adalah PAD, ukuran daerah, umur pemerintahan daerah, dan tingkat ketergantungan. Penelitian yang dilakukan Syafitri (2012) mengatakan bahwa PAD memiliki pengaruh yang positif terhadap persentase pengungkapan laporan keuangan pemerintah daerah.

Hasil yang sama juga ditunjukkan oleh penelitian yang dilakukan Setyaningrum (2012). Hasil yang berbeda ditunjukkan oleh penelitian Khasanah (2014) yang menunjukkan bahwa PAD tidak berpengaruh terhadap persentase pengungkapan laporan keuangan pemerintah daerah.

Variabel berikutnya yang akan diteliti adalah hubungan Dana Alokasi Umum terhadap persentase pengungkapan laporan keuangan pemerintah daerah. Dana Alokasi Umum merupakan jenis pendanaan daerah yang berasal dari pemerintah pusat atau provinsi. Oleh karena itu pemerintah pusat ataupun provinsi ingin pengungkapan yang lebih sebagai upaya untuk mengawasi kinerja pemerintah atas dana yang sudah ditransfer. Penelitian yang dilakukan oleh Sumarjo (2010) menemukan bahwa adanya pengaruh positif antara DAU terhadap persentase pengungkapan laporan keuangan pemerintah daerah. Sedangkan penelitian yang dilakukan oleh Syafitri (2012) menemukan bahwa DAU memiliki pengaruh negatif terhadap persentase pengungkapan laporan keuangan pemerintah daerah.

7 Khasanah (2014) melakukan penelitian untuk mengetahui hubungan total aset dengan persentase pengungkapan laporan keuangan pemerintah daerah. Hasilnya menunjukkan bahwa total aset berpengaruh positif terhadap persentase pengungkapan. Hal berbeda justru didapatkan oleh Yulianingtyas (2010), dan Syafitri (2012) yang mengungkapkan bahwa total aset tidak berpengaruh terhadap persentase pengungkapan laporan keuangan pemerintah daerah. Pemerintah daerah yang memiliki total aset yang besar dituntut untuk melakukan transparansi atas pengelolaan keuangannya sebagai bentuk akuntanbilitas public melalui pengungkapan informasi yang lebih banyak dalam laporan keuangan (Syafitri, 2012).

SKPD merupakan entitas akuntansi yang wajib melakukan pencatatan atas transaksi-transaksi yang terjadi di lingkungan pemerintah daerah. Jumlah SKPD mencerminkan bagaimana kompleksitas dalam pemerintahan daerah. Semakin kompleks suatu pemerintahan daerah maka semakin banyak pula informasi- informasi yang harus diungkapkan dalam laporan keuangan pemerintah daerah.

Pada penelitian yang dilakukan Syafitri (2012) mengungkapkan bahwa jumlah SKPD memiliki pengaruh yang positif dengan persentase pengungkapan laporan keuangan pemerintah daerah. Berbeda dengan penelitian yang dilakukan oleh Khasanah (2014) yang mengungkapkan bahwa tidak ada pengaruh antara jumlah SKPD dengan persentase pengungkapan laporan keuangan pemerintah daerah.

Variabel terakhir yang akan diteliti adalah hubungan temuan audit terhadap persentase pengungkapan laporan keuangan pemerintah daerah. Temuan audit merupakan salah satu faktor yang mempengaruhi persentase pengungkapan

8 laporan keuangan pemerintah daerah, semakin banyak temuan audit akan mengindikasikan persentase pengungkapan yang tinggi. Temuan audit dapat dilihat dari jumlah temuan BPK. Penelitian yang dilakukan oleh Liestiani (2008) menyatakan bahwa temuan audit berpengaruh positif terhadap persentase pengungkapan laporan keuangan pemerintah daerah, hal yang berbeda ditunjukkan oleh penelitian yang dilakukan Hilmi (2011) yang menyatakan bahwa temuan audit tidak berpengaruh dengan persentase pengungkapan laporan keuangan pemerintah daerah.

Berdasarkan uraian tersebut, maka diperoleh hasil yang berbeda-beda (Research Gap), sehingga layak untuk diteliti lebih lanjut. Research Gap yang dilakukan oleh beberapa peneliti sebelumnya yang berkaitan dengan penelitian ini telah dirangkum dalam tabel berikut ini :

Tabel 1. 2

Research Gap Penelitian Sebelumnya Variabel Dependen Variabel

Independen

Hasil Penelitian Peneliti

Persentase Pengungkapan

LKPD

Pendapatan Asli Daerah (PAD)

Berpengaruh Positif

Syafitri (2012) Tidak

Berpengaruh

Khasanah (2014) Dana Alokasi

Umum (DAU)

Berpengaruh Positif

Sumarjo (2010) Tidak

Berpengaruh

Syaftri (2012) Total Aset Berpengaruh

Positif

Khasanah (2014) Tidak

Berpengaruh

Syafitri (2012) Jumlah SKPD Berpengaruh

Positif

Syafitri (2012)

Tidak Khasanah

9 Berpengaruh (2014) Temuan Audit Berpengaruh

Positif

Liestiani (2008) Berpengaruh

Negatif

Hilmi (2011)

Dengan tidak konsistennya hasil penelitian yang dilakukan sebelumnya, membuat peneliti tertarik untuk melakukan penelitian kembali mengenai faktor- faktor yang mempengaruhi tingkat pengungkapan LKPD kabupaten/kota khususnya di Sumatera Utara pada tahun 2018-2019. Berdasarkan uraian diatas, maka penelitian ini mengambil judul “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Total Aset, Jumlah SKPD, dan Temuan Audit Terhadap Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah (Studi Kasus pada Kabupaten/Kota di Sumatera Utara)

10 1.2. Rumusan Masalah

Berdasarkan latar belakang permasalahan yang telah dikemukakan sebelumnya, maka peneliti merumuskan permasalahan sebagai berikut : 1. Apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Total Aset, Jumlah

SKPD, dan Temuan Audit berpengaruh secara parsial terhadap Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah ?

2. Apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Total Aset, Jumlah SKPD, dan Temuan Audit berpengaruh secara simultan terhadap Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah ?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang ada, maka tujuan yang ingin dicapai dalam penelitian ini adalah

1. Untuk mengetahui apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Total Aset, Jumlah SKPD, dan Temuan Audit berpengaruh secara parsial terhadap Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah.

2. Untuk mengetahui apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Total Aset, Jumlah SKPD, dan Temuan Audit berpengaruh secara simultan terhadap Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah.

3.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat sebagai berikut : 1. Bagi Peneliti

11 Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan bagi peneliti sehubungan dengan masalah yang diteliti.

2. Bagi Instansi Pemerintah

Menjadi bahan evaluasi untuk mengetahui seberapa jauh tingkat pengungkapan laporan keuangan yang dilakukan telah sesuai dengan peraturan SAP yang berlaku, dan dapat dijadikan masukan dalam upaya peningkatan penyajian laporan keuangan untuk mewujudkan good governance.

3. Bagi Peneliti Selanjutnya

Penelitian ini dapat dijadikan sebagai referensi untuk penelitian selanjutnya yang ingin melakukan penelitian lebih lanjut pada bidang yang sama.

12 BAB II

TINJAUAN PUSTAKA 2.1. Laporan Keuangan Pemerintah Daerah (LKPD)

Laporan keuangan pada dasarnya adalah asersi dari pihak manajemen pemerintah yang menyajikan informasi yang berguna untuk pengambilan dan untuk menunjukkan akuntanbilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap perundang-undangan. Berdasarkan Pernyataan Nomor 1 Standar Akuntansi Pemerintahan tentang penyajian laporan keuangan, laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba-rugi, laporan perubahan posisi keuangan yang disajikan dalam berbagai cara (seperti misalnya sebagai laporan arus kas atau arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

13 Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) bahwa “laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaki yang dilakukan oleh suatu entitas pelaporan”. Entitas pelaporan menurut PP Nomor 71 Tahun 2010 adalah :

“Unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyajikan laporan pertanggungjawaban, berupa laporan keuangan yang bertujuan umum, yang terdiri dari : (a) Pemerintah pusat; (b) Pemerintah daerah; (c) Masing-masing kementrian negara atau lembaga di lingkungan pemerintah pusat; (d) Satuan organisasi di lingkungan pemerintah pusat/daerah atau organisasi lainnya, jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan”.

Peraturan Pemerintah Nomor 71 tahun 2010 menyebutkan, laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan digunakan untuk mengetahui nilai sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan operasional pemerintahan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan. Pelaporan keuangan pemerintah bertujuan untuk menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntanbilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun

14 politik. Sebagai upaya untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan informasi mengenai sumber dan penggunaan sumber daya keuangan/ekonomi, transfer, pembiayaan, sisa lebih/kurang pelaksanaan anggaran, saldo anggaran lebih, surplus/defisit, Laporan Operasional (LO), aset, kewajiban, ekuitas, dan arus kas suatu entitas pelaporan (Khasanah dan Rahardjo, 2014).

Laporan Keuangan Pemerintah Daerah (LKPD) disusun berdasarkan laporan keuangan yang dibuat oleh seluruh SKPD (Satuan Kerja Perangkat Daerah).

LKPD disusun dan disajikan sesuai dengan peraturan pemerintah yang diatur dalam Standar Akuntansi Pemerintah. LKPD disusun dalam rangka memenuhi pertanggungjawaban pelaksanaan APBD. Selanjutnya LKPD disampaikan kepada Badan Pemeriksa Keuangan (BPK) untuk dilakukan pemeriksaan dengan melampirkan ikhtisar realisasi kinerja dan laporan keuangan BUMD/perusahaan daerah. LKPD yang telah diaudit oleh BPK selanjutnya akan disampaikan kepada DPRD untuk dibahas dan ditetapkan dengan peraturan daerah (Pemda) tentang pertanggungjawaban pelaksanaan APBD.

2.2. Standar Akuntansi Pemerintah

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara dalam pasal 32 mengatakan bahwa bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan. Standar Akuntansi Pemerintahan tersebut disusun oleh Komite Standar Akuntansi Pemerintahan yang independen dan ditetapkan dengan

15 Peraturan Pemerintah setelah terlebih dahulu mendapat pertimbangan dari Badan Pemeriksa Keuangan. Pada tahun 2005 pemerintah menertbitkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP). Peraturan tersebut mengatur akuntansi berbasi kas menuju akrual (Cash towards Accrual). PP ini merupakan transisi sebab Undang-Undang Keuangan

Negara dan Perbendaharaan Negara mengamanatkan perlunya pengakuan dan pengukuran pendapatan dan belanja basis akrual.

Berdasarkan Peraturan Pemerintah nomor 71 tahun 2010 SAP digunakan menyusun laporan keuangan pokok yang harus disajikan berupa Laporan Keuangan yang dibuat Pemerintah Daerah meliputi, Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas (LAK), Laporan Perubahan Saldo Anggaran Lebih (LPSAL), Laporan Perubahan Ekuitas (LPE), Laporan Operasional (LO), dan Catatan atas Laporan Keuangan (CaLK).

SAP merupakan pedoman dalam menyatukan persepsi antara penyusun, pengguna dan auditor. SAP dijadikan acuan wajib dalam penyajian laporan keuangan entitas pemerintah pusat dan pemerintah daerah. SAP berisi prinsip- prinsip akuntansi yang ditetapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. SAP juga mengatur mengenai informasi yang harus disajikan dalam laporan keuangan, bagaimana menetapkan, mengukur dan melaporkannya. SAP digunakan oleh pengguna laporan keuangan seperti badan legislatif untuk memahami informasi yang disajikan dalam laporan keuangan.

Pihak auditor (BPK) akan menggunakan SAP sebagai kriteria dalam pelaksanaan audit keuangan (Syafitri,2012).

16 Berdasarkan Peraturan Pemerintah Nomo 71 Tahun 2010 Lampiran II ada beberapa komponen yang harus disajikan oleh Pemerintah Daerah, yaitu :

1. Neraca

Neraca menggambarkan posisi keuangan dari suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu. Neraca meliputi sekurang-kurangnya pos-pos seperti, kas dan setara kas, investasi jangka pendek, piutang pajak dan bukan pajak, persediaan, investasi jangka panjang, aset tetap, kewajiban jangka pendek dan kewajiban jangka panjang, dan ekuitas dana.

2. Laporan Realisasi Anggaran

Tujuan pelaporan realisasi anggaran adalah memberikan informasi tentang realisasi dan anggaran entitas pelaporan secara tersanding. Laporan Realisasi Anggaran menyediakan informasi mengenai realisasi pendapatan, belanja, transfer, surplus/defisit, dan pembiayaan dari suatu entitas pelaporan yang masing-masing diperbandingkan dengan anggarannya.

3. Laporan Arus Kas

Laporan Arus kas bertujuan untuk memberikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama suatu periode akuntansi dan saldo kas dan setara kas pada tanggal pelaporan.

4. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan atau daftar terinci atau analisis atau nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas. Catatan atas Laporan Keuangan juga menyajikan informasi yang diharuskan dan dianjurkan oleh Pernyataan SAP serta pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan, seperti kewajiban kontinjensi dan komitmen lainnya.

17 2.3. Pengungkapan LKPD

Kata pengungkapan (disclosure) memiliki arti tidak menutupi atau tidak menyembunyikan. Apabila dikaitkan dengan laporan keuangan, disclosure mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha (Chariri dan Ghozali, 2007:235). Secara umum, tujuan pengungkapan adalah menyajikan informasi yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak yang mempunyai kepentingan berbeda-beda.

Menurut (Chariri dan Ghozali, 2007:393), ada dua jenis pengungkapan dalam hubungannya dengan persyaratan yang ditetapkan standar, yaitu :

1. Pengungkapan Wajib (Mandatory Disclosure)

Pengungkapan wajib adalah pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku.

2. Pengungkapan Sukarela (Voluntary Disclosure)

Menurut Naim dan Rakhman (2007:73), pengungkapan sukarela merupakan pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh standar atau peraturan yang berlaku.

Guna memenuhi transparansi dan akuntabilitas, pemerintah daerah dituntut untuk menyajikan dan mengungkapkan pengungkapan wajib elemen akuntansi LKPD sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Dalam kerangka konseptual Standar Akuntansi Pemerintahan disebutkan bahwa pengungkapan lengkap (full disclosure) adalah laporan keuangan yang menyajikan secara lengkap informasi yang dibutuhkan

18 oleh pengguna. Informasi yang dibutuhkan oleh pengguna laporan keuangan dapat ditempatkan pada lembar muka (on the face) laporan keuangan atau Catatan atas Laporan Keuangan (CaLK).

Salah satu komponen pokok dalam laporan keuangan pemerintah adalah Catatan atas Laporan Keuangan (CaLK). Dalam PP Nomor 71 Tahun 2010 dijelaskan bahwa CaLK meliputi penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran, Neraca, dan Arus Kas. Catatan atas Laporan Keuangan juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan didalam Standar Akuntansi Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

Berdasarkan PP Nomo 71 Tahun 2010 Lampiran I, Catatan atas Laporan Keuangan mengungkapkan atau menyajikan atau menyediakan hal-hal sebagai berikut :

1. Informasi umum tentang Entitas Pelaporan dan Entitas Akuntansi.

2. Informasi tentang kebijakan fiskal/keuangan dan ekonomi makro.

3. Ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target.

4. Informasi tentang dasar penyajian laporan keuangan dan kebijakan kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya.

5. Rincian dan penjelasan masing-masing pos yang disajikan pada lembar muka laporan keuangan.

19 6. Informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan.

7. Informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keungan.

Dalam PP Nomor 71 Tahun 2010 Lampiran II, Catatan atas Laporan Keungan mengungkapkan atau menyajikan atau menyediakan hal-hal sebagai berikut :

1. Menyajikan informasi tentang kebijakan fiskal/keuangan, ekonomi makro.

Pencapaian target Undang-undang APBN/Perda APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian target.

2. Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun pelaporan.

3. Menyajikan informasi tentang dasar penyusunan laporan keuangan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya.

4. Mengungkapkan informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan.

5. Mengungkapkan informasi untuk pos-pos aset dan kewajiban yang timbul sehubungan dengan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas.

6. Menyediakan informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

20 2.4. Pendapatan Asli Daerah

Menurut Kawedar (2010:180) pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana, merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh daerah. Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah.

Pendapatan Asli Daerah merupakan tulang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang dapat diberikan oleh PAD terhadap APBD, semakin besar kontribusi yang dapat diberikan oleh PAD terhadap APBD berarti semakin kecil ketergantungan pemerintah daerah terhadap bantuan pemerintah pusat.

Sumber PAD yang utama adalah pajak dan retribusi daerah yang berasal dari masyarakat masing-masing daerah (Setyaningrum dan Syafitri, 2012). Pendapatan Asli Daerah terdiri dari :

a. Pajak Daerah b. Retribusi Daerah

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan

d. Lain-lain PAD yang sah

21 2.5. Dana Alokasi Umum

Dana Alokasi Umum ialah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. Kawedar (2010:49) juga mengungkapkan bahwa, DAU bertujuan untuk pemerataan kemampuan keuangan antar daerah dengan maksud mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah. Besar DAU suatu daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah yang merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity). Dengan demikian, adanya transfer dari pemerintah pusat ke daerah terkait keleluasaan pemerintah daerah dalam menggunakan dana tersebut, apakah untuk memberi pelayanan yang lebih baik kepada masyarakat atau untuk keperluan lainnya.

Menurut Sudarsana (2013) ada beberapa cara menghitung DAU menurut ketentuan adalah sebagai berikut :

1. DAU ditetapkan sekurang-kurangnya 25% dari penerimaan dalam negeri yang ditetapkan APBN.

2. DAU untuk daerah provinsi ialah 10%, sedangkan untuk daerah kabupaten/kota ditetapkan sebesar 90%, dari dana alokasi umum sebagaimana ditetapkan diatas.

3. DAU untuk suatu daerah kabupaten/kota tertentu ditetapkan berdasarkan hasil perkalian jumlah dana alokasi umum untuk daerah/kabupaten yang ditetapkan APBN dengan porsi daerah kabupaten/kota yang bersangkutan.

22 4. Sedangkan yang dimaksud dengan porsi daerah kabupaten/kota sebgaimana dimaksud diatas merupakan proporsi bobot daerah kabupaten/kota di seluruh Indonesia.

Besar DAU ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam Negeri (PDN) Netto yang ditetapkan dalam APBN. Proporsi DAU untuk daerah provinsi dan daerah kabupaten/kota akan berbeda-beda disesuaikan dengan imbangan kewenangan antara provinsi dan kabupaten/kota (Sudarsana, 2013).

2.6. Total Aset

Dalam beberapa penelitian yang dilakukan, Lesmana (2010), Sumarjo (2010), Yulianingtyas (2011), dan Syafitri (2012), jumlah aset digunakan untuk mengukur ukuran perusahaan (size). Total aset atau total aktiva dipilih dalam penelitian ini karena nilainya yang lebih stabil daripada penjualan dan kapitalisasi pasar. Nilai aset dalam pemerintah suatu daerah bisa dilihat dari jumlah aset dalam neraca pemerintah daerah tersebut.

Telah banyak studi yang mendukung ide bahwa ukuran sebuah organisasi akan secara signifikan mempengaruhi struktur organisasi, dimana organisasi besar cenderung lebih banyak memiliki aturan dan ketentuan daripada organisasi kecil (Yulianingtyas, 2011). Total aset didapatkan dari neraca yaitu jumlah aset lancar dan aset non lancar, total aset dinyatakan dalam satuan rupiah. Sedangkan total aset pemerintah daerah terdiri dari Kas di Kas Daerah, Investasi Jangka Panjang, Aset Tetap, Dana cadangan dan Aset lainnya.

23 2.7. Jumlah SKPD

Menurut Permendagri Nomor 21 Tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah, SKPD atau Satuan Kerja Perangkat Daerah adalah perangkat daerah pada pemerintah daerah selaku pengguna anggaran/pengguna barang.

SKPD merupakan entitas akuntansi yang wajib melakukan pencatatan atas transaksi-transaksi yang terjadi di lingkungan pemerintah daerah. Jika jumlah SKPD semakin banyak maka informasi yang harus diungkapkan juga akan semakin banyak dan upaya mengurangi kesalahan informasi serta menunjukkan kinerja yang lebih baik sehingga pemenuhan pengungkapan pada laporan keuangan pemerintah daerah pun semakin tinggi (Syafitri, 2012).

Sebagai pemegang kekuasaan penyelenggaraan pemerintah daerah sekaligus pemegang kekuasaan dalam pengelolaan keuangan daerah, Kepala Daerah selanjutnya melimpahkan kekuasaannya tersebut untuk dilaksanakan oleh kepala satuan kerja pengelolaan keuangan daerah dan dilaksanakan oleh Satuan Kerja Perangkat Daerah (SKPD) selaku pejabat pengguna anggaran/pengguna barang dibawah koordinasi sekretaris daerah. Pembuatan laporan keuangan yang dilakukan masing-masing SKPD akan dikonsolidasikan untuk menjadi Laporan Keuangan Pemerintah Daerah baik Pemerintah Provinsi atau Pemerintah Kabupaten/kota.

Seiring berlakunya Peraturan Pemerintah Nomor 18 Tahun 2016 tentang Perangkat Daerah terjadi perubahan sebutan atau istilah, seperti Satuan Kerja Perangkat Daerah (SKPD) berubah menjadi Organisasi Perangkat Daerah (OPD).

24 2.8. Temuan Audit

Audit adalah bentuk pembuktian independen yang dilakukan ahli auditor yang menyatakan pendapat mengenai kewajaran laporan keuangan perusahaan (Sudarsana, 2013). Pengertian auditing menurut Mulyadi (2002), auditing merupakan :

“Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.”

Untuk meningkatkan kualitas transparansi dan akuntabilitas laporan keuangan pemerintah maka laporan keuangan perlu diaudit oleh Badan Pemeriksa Keuangan (Kawedar, 2010). Pemeriksaan keuangan negara yang dilakukan oleh Badan Pemeriksa Keuangan (BPK) terdiri dari pemeriksaan keuangan, pemeriksaan kinerja dan pemeriksaan dengan tujuan tertentu. Hasil dari pemeriksaan yang dilakukan oleh BPK tersebut berupa opini, temuan, kesimpulan atau dalam bentuk rekomendasi.

Temuan audit BPK merupakan kasus-kasus yang ditemukan BPK dalam laporan keuangan pemerintah daerah atas pelanggaran yang dilakukan suatu daerah terhadap ketentuan pengendalian intern maupun terhadap ketentuan perundang-undangan yang berlaku. Penelitian Liestiani (2008), menemukan bahwa jumlah temuan audit BPK berpengaruh positif dan signifikan terhadap

25 tingkat pengungkapan laporan keuangan pemerintah daerah kabupaten/kota.

Sebab melalui adanya temuan ini, BPK akan meminta adanya koreksi dan peningkatan pengungkapannya. Semakin besar jumlah temuan makan semakin besar jumlah tambahan pengungkapan yang akan diterima oleh BPK dalam laporan keuangan.

2.9. Penelitian Terdahulu

Penelitian mengenai pengaruh pendapatan asli daerah, dana alokasi umum, total aset, jumlah skpd, dan temuan audit terhadap tingkat pengungkapan laporan keuangan pemerintah daerah sudah pernah dilakukan sebelumnya. Perbedaan terletak pada tempat penelitian dan periode penelitian. Hasil-hasil penelitian sebelumnya mengenai pengaruh pendapatan asli daerah, dana alokasi umum, total aset, jumlah skpd, dan temuan audit terhadap persentase pengungkapan laporan keuangan pemerintah daerah dapat diringkas sebagai berikut :

Tabel 2. 1 Penelitian Terdahulu NAMA

PENELITI

VARIABEL PENELITIAN

HASIL PENELITIAN Setyaningrum

dan Syafitri (2012)

Variabel Dependen :

Tingkat Pengungkapan Laporan Keuangan.

Variabel Independen :

Karakteristik Pemerintah Daerah.

Karakteristik pemerintah daerah yang terdiri dari umur administratif pemerintah daerah, dan ukuran legislatif memiliki pengaruh positif dan signifikan terhadap tingkat pengungkapan LKPD.

Ukuran pemerintah daerah, diferensiasi fungsional, spesialisasi pekerjaan, rasio kemandirian keuangan

26 daerah dan pembiayaan utang tidak terbukti mempunyai pengaruh

terhadap tingkat

pengungkapan LKPD.

Andriani (2012) Variabel Dependen :

Tingkat Pengungkapan

Laporan Keuangan

Pemerintah Daerah.

Variabel Independen :

Opini Audit dan Temuan Audit.

Untuk opini audit memiliki pengaruh positif dan signifikan terhadap tingkat pengungkapan. Sedangkan untuk nilai temuan berpengaruh negatif dan signifikan terhadap tingkat pengungkapan.

Khasanah (2014)

Variabel Dependen :

Tingkat Pengungkapan

Laporan Keuangan

Pemerintah Daerah.

Variabel Independen :

Karakteristik, Kompleksitas, dan Temuan Audit.

Total aset dan jumlah SKPD memiliki hubungan yang signifikan terhadap pengungkapan laporan keuangan pemerintah daerah. Kekayaan daerah

(PAD), tingkat

ketergantungan, umur pemerintah daerah, ukuran legislatif dan temuan audit tidak memiliki pengaruh signifikan terhadap pengungkapan laporan keuangan pemerintah daerah.

Priharjanto, dkk (2015)

Variabel Dependen :

Tingkat Pengungkapan

Laporan Keuangan

Pemerintah Provinsi.

Variabel Independen :

Temuan, Tingkat

Penyimpangan, Opini Audit, Karakteristik Pemerintah.

Opini audit dan jumlah penduduk berpengaruh positif dan signifikan

terhadap tingkat

pengungkapan laporan keuangan pemerintah provinsi di Indonesia.

Temuan audit, tingkat penyimpangan audit,

kekayaan daerah,

ketergantungan daerah, ukuran daerah, dan jumlah SKPD tidak berpengaruh signifikan terhadap tingkat pengungkapan laporan keuangan pemerintah provinsi di Indonesia.

Simbolon dan Variabel Dependen : Ukuran Pemerintah

27 2.10. Kerangka Konseptual

Kerangka konseptual adalah suatu hubungan atau kaitan yang menggambarkan hubungan antara variabel satu dengan variabel lainnya. Dalam penelitian ini, peneliti akan meneliti mengenai pengaruh pendapatan asli daerah, dana alokasi umum, total aset, jumlah SKPD, dan temuan audit terhadap

Kurniawan (2016)

Tingkat Pengungkapan

Laporan Keuangan

Pemerintah Daerah.

Variabel Independen :

Ukuran Pemerintah, Ukuran Legislatif, Kekayaan Daerah, Intergovernmental Revenue, Umur Administratif, Diferensiasi Fungsional, Spesialis Pekerjaan, Rasio Kemandirian Keuangan Daerah.

berpengaruh positif terhadap tingkat pengungkapan laporan keuangan seluruh provinsi di Indonesia.

Sedangkan ukuran legislatif,

kekayaan daerah,

intergovernmental revenue, umur administratif, diferensiasi fungsional, spesialisasi pekerjaan, rasio kemandirian keuangan daerah tidak berpengaruh positif terhadap tingkat pengungkapan laporan keuangan seluruh provinsi di Indonesia.

Naopal, Rahayu, dan

Yudowati (2017)

Variabel Dependen :

Tingkat Pengungkapan

Laporan Keuangan

Pemerintah Daerah (LKPD).

Variabel Independen :

Ukuran Pemerintah Daerah, Umur Administratif Pemerintah Daerah, Jumlah Penduduk, Temuan Audit, Opini Audit.

Hasil Penelitian

menunjukkan bahwa opini audit dan umur administratif pemerintah daerah memiliki pengaruh terhadap tingkat pengungkapan LKPD kabupaten/kota di Jawa Barat tahun anggaran 2014- 2105. Sedangkan ukuran pemerintah daerah, jumlah penduduk dan temuan audit tidak memiliki pengaruh signifikan terhadap tingkat pengungkapan LKPD kabupaten/kota di Jawa Barat tahun anggaran 2014- 2015

28 persentase pengungkapan laporan keuangan pemerintah daerah. Peneliti menggunakan beberapa variabel independen, yaitu pendapatan asli daerah, dana alokasi umum, total aset, jumlah SKPD, dan temuan audit dan variabel dependen yang digunakan dalam penelitian ini adalah pengungkapan laporan keuangan pemerintah daerah. Penelitian ini akan mengukur sejauh mana pemerintah daerah mengungkapkan informasi keuangannya dalam laporan keuangan dan mencoba mencari hubungan antara variabel independen berpengaruh secara signifikan atau tidak berpengaruh secara signifikan terhadap variabel dependen.

Berdasarkan uraian penjelasan diatas dapat dituangkan dalam suatu skema kerangka konseptual sebagai berikut :

Gambar 2. 1 Kerangka Konseptual

29 2.11. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian dan kebenarannya harus dibuktikan melalui hasil penelitian. Adapun hipotesis yang dirumuskan yaitu:

1. Pengaruh Pendapatan Asli Daerah terhadap Persentase Pengungkapan LKPD

Dalam Syafitri (2012), Pendapatan Asli Daerah berhubungan positif dengan peningkatan pengungkapan karena memberikan penilaian terhadap kualitas kepala daerah, dimana kepala daerah dapat mengambil manfaat dengan meningkatkan kesempatan mereka untuk dipilih kembali dan mengurangi biaya kepentingan. Semakin besar PAD, maka semakin besar sumber daya yang dimiliki untuk melakukan pengungkapan sehingga PAD yang meningkat dapat meningkatkan persentase pengungkapan dalam laporan keuangannya.

Berdasarkan uraian diatas, maka hipotesis untuk penilaian ini adalah :

H1 : Pendapatan Asli Daerah berpengaruh positif terhadap persentase pengungkapan LKPD

2. Pengaruh Dana Alokasi Umum terhadap Persentase Pengungkapan LKPD

30 Dana Alokasi Umum merupakan jenis pendanaan daerah yang berasal dari pemerintah pusat atau provinsi. Oleh karena itu pemerintah pusat ataupun provinsi ingin pengungkapan yang lebih sebagai upaya untuk mengawasi kinerja pemerintah atas dana yang sudah ditransfer.

Pertanggungjawaban pemerintah daerah tersebut merupakan upaya dalam menjalani tanggung jawab perannya yaitu melalui bentuk transparansi dan akuntabilitas pengelolaan keuangan daerah sekaligus mewujudkan kepercayaan publik bahwa dana tidak disalahgunakan.

Penelitian Robbins dan Austin (1986) menemukan bahwa DAU berhubungan positif dan signifikan terhadap persentase pengungkapan laporan keuangan pemerintah daerah, namun sebaliknya penelitian yang dilakukan oleh Syafitri (2012) justru menemukan bahwa DAU berpengaruh secara negative dan signifikan terhadap pengungkapan laporan keuangan daerah karena tidak adanya tekanan dari pemerintah pusat untuk melakukan peningkatan pengungkapan.

Berdasarkan uraian diatas, maka hipotesis untuk penelitian ini adalah :

H2 : Dana Alokasi Umum berpengaruh positif terhadap persentase pengungkapan LKPD

3. Pengaruh Total Aset terhadap Persentase Pengungkapan LKPD

Sumber daya yang digunakan entitas untuk melakukan kegiatan operasional entitas diesbut aset. Semakin besar jumlah aset maka akan

31 semakin besar jumlah sumber daya yang bisa digunakan untuk melakukan pengungkapan yang lebih besar. Penelitian Sumarjo (2010) menunjukkan bahwa total aset memiliki pengaruh positif dan signifikan terhadap kelengkapan pengungkapan. Namun berbeda dengan penelitian yang dilakukan oleh Yulianingtyas (2010), dan Syafitri (2012) yang menyatakan bahwa total aset tidak memiliki hubungan yang signifikan dengan persentase pengungkapan laporan keuangan pemerintah daerah.

Total aset yang besar dan kompleks membutuhkan pengelolaan aset yang baik sehingga pengungkapan lebih besar diperlukan terkait pemeliharaan dan pengelolaan aset.

Berdasarkan uraian diatas, maka hipotesis untuk penelitian ini adalah :

H3 : Total Aset berpengaruh positif terhadap persentase pengungkapan LKPD

4. Pengaruh Jumlah SKPD terhadap Persentase Pengungkapan LKPD

Jumlah SKPD menggambarkan jumlah urusan yang menjadi prioritas pemerintah daerah dalam membangun daerah. Semakin banyak urusan yang menjadi prioritas pemerintah daerah maka semakin kompleks pemerintah tersebut. Semakin banyak jumlah SKPD semakin banyak juga informasi yang harus diungkapkan sebagai upaya mengurangi asimetri informasi dan menunjukkan kinerja yang semakin baik. Selain itu, semakin banyak jumlah SKPD dalam pemerintahan daerah akan semakin

32 banyak ide, informasi, dan inovasi yang tersedia terkait pengungkapan (Mandasari, 2009).

Berdasarkan uraian diatas, maka hipotesis untuk penelitian ini adalah :

H4 : Jumlah SKPD berpengaruh positif terhadap Persentase pengungkapan LKPD

5. Pengaruh Temuan Audit terhadap Persentase Pengungkapan LKPD

Temuan Audit merupakan kasus-kasus yang ditemukan oleh BPK terhadap laporan keuangan pemerintah daerah atas pelanggaran yang dilakukan suatu daerah terhadap ketentuan pengendalian intern maupun terhadap ketentuan perundang-undangan yang berlaku. Adanya temuan ini akan menyebabkan adanya peningkatan pengungkapan dan koreksi terhadap laporan keuangan. Sehingga, semakin besar jumlah temuan maka akan semakin tinggi persentase pengungkapan laporan keuangan pemerintah daerah. Pengungkapan yang dilakukan sebagai upaya perbaikan dan koreksi atas temuan audit dan menunjukkan kepada publik bahwa adanya perbaikan kualitas yang dilakukan oleh pemerintah daerah atas saran dari BPK.

Penelitian yang dilakukan oleh Hilmi (2011) menyatakan bahwa jumlah temuan tidak berpengaruh signifikan terhadap persentase pengungkapan laporan keuangan pemerintah daerah. Hal berbeda diungkapkan Liestiani (2008) yang menemukan bahwa jumlah temuan

33 audit berhubungan positif dan signifikan terhadap pengungkapan laporan keuangan pemerintah daerah.

Berdasarkan uraian diatas, maka hipotesis untuk penelitian ini adalah :

H5 : Temuan audit berpengaruh positif terhadap persentase pengungkapan LKPD

34 BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian Asosiatif Klausa, yaitu penelitian yang bertujuan untuk mengetahui hubungan sebab-akibat serta pengaruh antara dua variabel atau lebih. Penelitian ini bertujuan untuk menganalisis pengaruh antara variabel independen terhadapp variabel dependen.

Variabel Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Total Aset, Jumlah SKPD, dan Temuan Audit merupakan variabel independen (X) dan Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD) merupakan variabel dependen (Y).

3.2. Batasan Operasional

Untuk memperoleh jawaban atas masalah penelitian dengan ruang lingkup dan arah yang jelas, serta menghindari penyimpangan atau terlalu luasnya pembahasan kepada masalah yang lain maka peneliti memberikan batasan masalah dengan memfokuskan penelitian pada Pendapatan Asli Daerah, Dana Alokasi Umum, Total Aset, Jumlah SKPD, dan Temuan Audit sebagai variabel independen. Selain itu juga, sampel penelitian ini dibatasi pada Kabupaten dan Kota di Sumatera Utara pada tahun anggaran 2018-2019.

3.3. Populasi dan Sampel Penelitian

Populasi adalah sekolompok orang, kejadian, ataupun sesuatu yang memiliki karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-

35 syarat tertentu yang berkaitan dengan masalah penelitian (Erlina, 2011). Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. (Sugiyono, 2010). Penelitian ini menggunakan populasi berupa laporan keuangan pemerintah daerah kabupaten/kota yang berada di Sumatera Utara dengan tahun anggaran 2018-2019 dan telah di audit oleh Badan Pemeriksa Keuangan. Jumlah pemerintah kabupaten/kota yang ada di Sumatera Utara adalah sebanyak 33 kabupaten dan kota yang terdiri dari 25 kabupaten dan 8 (delapan) kota.

Teknik pemilihan sampel dalam penelitian ini menggunakan Purposive Sampling, yaitu penentuan sampel yang dilakukan berdasarkan kriteria-kriteria

yang dibuat oleh peneliti (Sekaran, 2010). Kriteria-kriteria sampel dalam penelitian ini adalah sebagai berikut :

1. Laporan Keuangan Pemerintah Daerah (LKPD) Kabupaten/Kota di Sumatera Utara pada Tahun 2018-2019 yang telah diaudit oleh Badan Pemeriksa Keuangan (BPK).

2. Menyediakan data berupa komponen utama Laporan Keuangan Pemerintah Daerah, yaitu Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan

3. Memiliki situs website resmi pemda yang masih aktif.

Dengan demikian jumlah data observasi pada penelitian ini adalah 58 (29 dikali 2 Tahun).

36 3.4. Defenisi Operasional

Definisi operasional adalah operasioanalisasi konsep agar dapat diteliti atau diukur melalui gejala-gejala yang ada. Definisi operasional merupakan penjabaran masing-masing variabel terhadap indikator-indikator yang membentuknya.

Definisi operasional yang digunakan untuk penelitian ini kemudian diuraikan menjadi indikator empiris.

3.4.1 Variabel Dependen

Variabel Dependen dalam penelitian ini adalah Persentase Pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD). Persentase pengungkapan LKPD yang dimaksud adalah dengan mengukur seberapa besar pengungkapan yang dilakukan oleh pemerintah daerah dibandingkan dengan pengungkapan yang seharusnya disajikan. Variabel ini diukur dengan berapa banyak butir pengungkapan laporan keuangan berdasarkan standar akuntansi pemerintahan yang diungkapkan oleh pemerintah daerah, yaitu yang tertuang dalam PSAP Nomor 5 sampai dengan PSAP Nomor 9.

Pengukuran tingkat pengungkapan dilakukan dengan menggunakan sistem scoring. Sistem scoring merupakan sistem pemberian skor dengan membuat daftar checklist pengungkapan yang diwajibkan berdasarkan SAP.

Penggunaan sistem scoring ini serupa dengan yang pernah dilakukan oleh Liestiani (2012), Lesmana (2010), dan Syafitri (2012). Persentase pengungkapan wajib LKPD dapat dihitung dengan rumus yang diperoleh dari

37 penelitian Syafitri (2012), dengan simbol pengungkapan yaitu Disclosure yang disingkat dengan DISC.

DISC = Jumlah Item yang diungkapkan Total Item Wajib yang diungkapkan

3.4.2. Variabel Independen

Variabel Independen adalah variabel yang mempengaruhi variabel dependen. Variabel independen yang digunakan dalam penelitian ini adalah :

a. Pendapatan Asli Daerah (PAD)

Menurut UU No. 33 Tahun 2004, Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber didalam daerah nya sendiri yang dipungut berdasarkan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan daerah yang sah.

Pendapatan Asli Daerah digunakan karena perannya, yang walaupun kontribusinya tidak terlalu besar terhadap total kekayaan daerah secara keseluruhan, namun PAD merupakan satu-satunya sumber keuangan yang berasal dari daerah itu sendiri.

PAD = Ln Pendapatan Asli Daerah

38 b. Dana Alokasi Umum

Dana Alokasi Umum adalah jenis pendapatan daerah yang berasal dari transfer pemerintah pusat dan atau pemerintah provinsi. Dana Alokasi Umum merupakan transfer yang sifatnya umum sebagai upaya mengatasi ketimpangan horizontal dengan tujuan utama pemerataan kemampuan keuangan antar daerah (Sudarsana, 2013). Informasi mengenai jumlah pendapatan transfer dapat diperoleh dari laporan realisasi anggaran. Pendapatan transfer dinyatakan dalam satuan rupiah.

DAU = Ln Dana Alokasi Umum

c. Total Aset

Total aset adalah kekayaan yang dimiliki suatu daerah kabupaten/kota dengan melihat total aset lancer, investasi jangka panjang, aset tetap, dan aset lainnya. Dalam beberapa penelitian di bidang pemerintahan (Sumarjo, 2010; Syafitri, 2012; dan Sudarsana, 2013), total aset digunakan sebagai proksi untuk variabel ukuran pemerintah daerah. Total aset lebih sering digunakan karena nilai aset dianggap lebih stabil.

ASET = Ln Total Aset

39 d. Jumlah SKPD

SKPD merupakan entitas akuntansi yang wajib melakukan pencatatan atas transaksi-transaksi yang terjadi di lingkungan pemerintah daerah. Berdasarkan PP Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, SKPD merupakan entitas akuntansi yaitu unit pada pemerintahan yang mengelola anggaran, kekayaan, dan kewajiban yang menyelenggarakan akuntansi dan menyajikan laporan keuangan atas dasar akuntansi yang diselenggarakannya.

Dalam penelitian Hilmi (2011) dan Yulianingtyas (2010) jumlah SKPD diukur dengan menggunakan total seluruh SKPD yang terdapat dalam suatu daerah. Penelitian ini juga menggunakan ukuran total seluruh SKPD yang terdapat dalam suatu daerah untuk mengukur variabel jumlah SKPD.

SKPD = Jumlah SKPD

e. Temuan Audit

Temuan audit merupakan kasus-kasus yang ditemukan BPK terhadap laporan keuagan pemerintah daerah atas pelanggaran yang dilakukan suatu daerah terhadap ketentuan pengendalian intern maupun terhadap ketentuan perundang-undangan yang berlaku. Temuan audit yang digunakan dalam penelitian ini merujuk pada penelitian Hilmi (2011) yaitu dengan menggunakan jumlah temuan audit pemeriksaan BPK atas ketidakpatuhan pemerintah daerah terhadap peraturan