i

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP PERINGKAT OBLIGASI PERUSAHAAN NON

KEUANGAN DI BURSA EFEK INDONESIA (STUDI DENGAN MENGGUNAKAN KINERJA PERUSAHAAN SEBAGAI VARIABEL INTERVENING)

TUGAS AKHIR Diajukan Kepada Program Studi Manajemen

Untuk Memperoleh Gelar Sarjana Ekonomi

Oleh:

IRFAN OKTAFIAN 212013125

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2017

ii

iii

v

vi Abstract

Many studies examining the GCG with a view of the structural side, few have looked at the mechanism. In this study discusses the GCG on the structural side and mechanisms to see its effect on non-financial corporate bond ratings. This study aims to determine how the GCG implementation of a non-financial companies in influencing the rating of the bonds owned by the company. The variables used by the GCG measurement is the number of commissioners meeting, a board meeting conducted each year and the number of independent directors which is owned by the company, as well as the performance of companies with ROE variable.

The data used in this study were 41 non-financial companies listed on the Stock Exchange and the sampling is done by using purposive sampling. This study uses secondary data derived from the book IBMD (Indonesian Bond Market Directory) and the company's website to find out the company's annual report. The data will be processed with quantitative analysis techniques.

The analysis showed that the application of GCG against bond ratings by using the company's performance as an intervening variable is significant. However, the positive influence of GCG against bond ratings are undirectly. Influence on the ranking of non-financial companies through the company's performance as a liaison.

Keyword : Structural, Mechanisms, Undirectly

vii Abstrak

Banyak penelitian yang meneliti GCG dengan melihat dari sisi stuktural, sedikit yang melihat pada sisi mekanisme. Pada penelitian ini membahas GCG pada sisi struktural dan mekanisme untuk melihat pengaruhnya terhadap peringkat obligasi perusahaan non keuangan. Penelitian ini bertujuan untuk mengetahui bagaimana penerapan GCG dari suatu perusahaan non keuangan dalam mempengaruhi peringkat obligasi yang dimiliki perusahaan tersebut. Variabel yang digunakan dengan pengukuran GCG perusahaan adalah jumlah rapat komisaris, rapat direksi yang dilakukan tiap tahunnya dan jumlah komisaris independen yang dimiliki oleh perusahaan tersebut, serta variabel kinerja perusahaan dengan ROE.

Data yang digunakan dalam penelitian ini adalah 41 perusahaan non keuangan yang terdaftar di BEI dan penarikan sampel dilakukan dengan teknik purposive sampling.

Penelitian ini menggunakan data sekunder yang berasal dari buku IBMD (Indonesian Bond Market Directory) dan website perusahaan untuk mengetahui laporan tahunan perusahaan. Data akan diolah dengan teknik analisis kuantitatif.

Hasil analisis menunjukkan bahwa penerapan GCG terhadap peringkat obligasi dengan menggunakan kinerja perusahaan sebagai variabel intervening adalah signifikan. Namun pengaruh positif dari GCG terhadap peringkat obligasi tidak secara langsung. Pengaruh terhadap peringkat perusahaan non keuangan melalui kinerja perusahaan sebagai penghubungnya.

Kata kunci : struktural, mekanisme, tidak langsung

viii

Kata Pengantar

Segala puji syukur dan terima kasih kepada Tuhan Yang Maha Esa yang telah menyertai, memberkati, membimbing dan mencurahkan kasih serta anugerah- Nya kepada penulis dari awal hingga akhir penulisan skripsi ini. Penyusunan skripsi ini digunakan untuk memenuhi sebagaimana syarat-syarat dalam memperoleh gelar Sarjana Ekonomi Ekonomi Strada Satu dari Fakultas Ekonomi Universitas Kristen Satya Wacana.

Berawal dari ketertarikan pada pasar modal, penulis mencoba untuk melakukan penelitian mengenai peringkat obligasi. Melalui penelitian melihat GCG mempengaruhi peringkat obligasi perusahaan non keuangan yang terdaftar di BEI, penelitian ini mencoba untuk mengetahui bagaimana penerapan GCG pada perusahaan mempengaruhi peringkat obligasi yang dimiliki perusahaan tersebut.

Akhir kata, segala saran, kritik yang membangun sangat penulis harapkan.

Semoga hasil penelitian ini dapat bermanfaat untuk pihak yang berkepentingan dan dapat mendorong pihak-pihak yang lain untuk melakukan selanjutnya.

Salatiga, 21 Februari 2017

Irfan Oktafian

ix UCAPAN TERIMA KASIH

Puji dan syukur kepada Tuhan atas anugrahNya, sehingga tugas akhir ini dapat diselesaikan dengan baik. Berbagai pihak telah mendukung penyelesaian tugas akhir ini. Terima kasih kepada:

1. Ibu Apriani Dorkas R.A, S.E, M.Com, Ph.D selaku pembimbing, yang yang telah membimbing dan mengarahkan design penelitian.

2. Bapak Dr. Robiyanto, S.E., M.M selaku pembimbing, yang yang telah membimbing dan mengarahkan design penelitian.

3. Papah, mamah, dan kakak yang telah senantiasa memberikan dukungan baik moral dan materiil.

4. Kekasih tercinta, yang selalu mendukung dan memberikan semangat dalam pengerjaan tugas akhir.

5. Teman-teman yang memberi dukungan mental dalam pengerjaan tugas akhir.

Semoga tugas akhir ini dapat bermanfaat dan berkontribusi untuk penelitian-penelitian berikutnya.

Salatiga, 21 Februari 2017

Irfan Oktafian

x DAFTAR ISI

Halaman Judul ... i

Abstrak ... vii

Kata Pengantar ... viii

Ucapan Terima Kasih ... ix

Daftar Isi ... x

Daftar Tabel ... xi

Daftar Gambar ... xii

Daftar Lampiran ... xiii

Pendahuluan ... 1

Telaah Pustaka ... 4

Perumusan Hipotesis ... 8

Pengaruh Good Corporate Governance terhadap kinerja perusahaan ... 8

Pengaruh kinerja perusahaan terhadap peringkat obligasi ... 8

Pengaruh Good Corporate Governance terhadap peringkat obligasi ... 9

Metode penelitian ... 10

Populasi dan Sampel ... 10

Sumber Data ... 11

Teknik Analisis ... 12

Pengujian Hipótesis ... 13

Hasil Penelitian dan Pembahasan ... 14

Penutup ... 18

Daftar Pustaka ... 20

Lampiran ... 22

xi DAFTAR TABEL

Table 1 Scoring peringkat obligasi ... 11 Table 2 Uji Heteroskedastisitas ... 15 Table 3 Hasil Regresi GCG Terhadap Peringkat Obligasi... 15

xii DAFTAR GAMBAR

Gambar 1 Kerangka Pemikiran Teori ... 10

xiii DAFTAR LAMPIRAN

Data Perusahaan ... 22

Data Regresi ... 23

Hasil Uji Normalitas ... 25

Hasil Uji Heteroskedastisitas ... 29

Hasil Regresi ... 29

Debt to Equity Ratio………...34

1 PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP PERINGKAT OBLIGASI PERUSAHAAN NON KEUANGAN DI BURSA

EFEK INDONESIA

(Studi dengan Menggunakan Kinerja Perusahaan Sebagai Variabel Intervening)

PENDAHULUAN

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan akan memperoleh keuntungan pada masa yang akan datang (Tandelilin, 2010). Salah satu bentuk investasi yang ada adalah obligasi. Menurut Fakhrudin & Hadianto (2001) mengatakan bahwa obligasi adalah surat berharga atau sertifikat yang berisi kontrak antara pemberi pinjaman (investor) dengan yang diberi pinjaman (issuer). Hal senada juga dikemukakan oleh Brigham & Houston (2006) obligasi adalah suatu intrumen uang jangka panjang atau disebut juga kontrak jangka panjang dimana peminjam dana setuju untuk membayar bunga dan pokok pinjaman, pada tanggal tertentu, kepada pemegang obligasi tersebut. Secara umum dapat dinyatakan bahwa obligasi adalah suatu bukti yang menyatakan bahwa peminjam dana (issuer) meminjam dana kepada investor dan sanggup untuk membayarkan dana tersebut kepada investor pada tanggal yang sudah disepakati beserta dengan bunganya.

Salah satu hal yang penting bagi obligasi adalah peringkat obligasinya.

Peringkat obligasi yang merupakan instrumen untuk menilai kinerja dari perusahaan penerbit. Menurut Mark et al. (2001), rasio profitabilitas yang diukur dengan ROA mempunyai pengaruh yang positif terhadap pertumbuhan laba, karena rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset tertentu. Sejati (2010) mengatakan bahwa ketika laba perusahaan tinggi makan peringkat obligasi juga tinggi. Secara umum hal-hal tersebut tentunya juga dipengaruhi oleh kinerja perusahaan.

Namun tentunya kinerja perusahaan juga dipengaruhi faktor lain. Dani dan Hasan (2005), mengatakan bahwa terdapat faktor-faktor yang mempengaruhi kinerja keuangan antara lain Good Corporate Governance (GCG). Karena prinsip- prinsip dasar dari GCG pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja keuangan pada suatu perusahaan. Semakin baik

2 Corporate Governance yang dimiliki suatu perusahaan maka diharapkan semakin baik pula kinerja dari suatu perusahaan tersebut. GCG merupakan salah satu elemen kunci dalam meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan direksi, para pemegang saham, dan stakeholders lainnya.

Selain itu, Corporate Governance merupakan suatu kesatuan menyeluruh mencakup aspek hukum, budaya, dan kelengkapan institusional lainnya yang akan menentukan hal apa saja yang dapat dilakukan korporasi, pihak mana yang akan melakukan pengendalian terhadap korporasi, dan bagaimana pengendalian tersebut dilaksanakan, serta bagaimana risiko dan manfaat dari berbagai aktifitas tersebut dialokasikan (Darmawati, 2005). Sedangkan menurut Effendi (2009), GCG adalah suatu sistem pada perusahaan yang bertujuan untuk meminimalisasi resiko guna untuk mencapai tujuan perusahaan melalui pengamatan aset perusahaan dan meningkatkan nilai investasi pemegang saham dalam jangka.

Terdapat beberapa penelitian mengenai peringkat obligasi yang telah dilakukan seperti Magreta dan Nurmayanti (2009), yang menemukan bahwa peringkat obligasi perusahaan dipengaruhi oleh rasio keuangan perusahaan. Rasio yang berpengaruh signifikan dengan peringkat obligasi diantaranya adalah rasio profitabilitas, produktivitas (yang termasuk pada faktor akuntansi) dan secure (faktor non akuntansi).

Sedangkan hasil penelitian Wati (2012), Nur’ainy, dkk (2013) dan Putra (2014) menunjukkan bahwa praktek GCG berpengaruh signifikan terhadap kinerja dan nilai perusahaan. Wati (2012) menemukan bahwa penerapan praktek GCG berpengaruh signifikan terhadap kinerja perusahaan (ROE dan NPM), dalam penelitiannya menggunakan uji determinasi dan uji T. Pada penelitian yang dilakukan oleh Nur’ainy, et al (2013), pelaksanaan GCG terdiri dari prinsip transparansi (Transparency), prinsip akuntabilitas (Accountability), prinsip tanggung jawab (Responsibility), prinsip independensi (Indepadency), dan keadilan (Fairness) atau yang disingkat sebagai TARIF .Prinsip (TARIF) memiliki efek langsung pada kinerja perusahaan yang diukur dengan EVA. Sedangkan penelitian Putra (2014) menemukan bahwa pelaksanaan GCG adalah kunci untuk

3 meningkatkan nilai perusahaan bahkan tidak langsung, tetapi dengan pelaksanaan GCG terbukti dapat mengurangi penghasilan praktek pengelolaan oleh akuntan.

Pemeringkatan peringkat obligasi yang dilakukan oleh PEFINDO berdasarkan beberapa faktor penentu peringkat obligasi dari perusahaan, namun tidak diketahui dari faktor mana yang paling berpengaruh. Dalam penelitian ini mengunakan kinerja perusahaan sebagai variabel intervening dikarenakan kinerja perusahaan memiliki pengaruh terhadap peringkat obligasi perusahaan. Penelitian ini dilakukan karena ingin mengintegrasikan penelitian yang membahas secara khusus praktek penerapan GCG terhadap peringkat obligasi. Di Indonesia penelitian sebelumnya hanya membahas hubungan laporan keuangan terhadap peringkat obligasi dan penerapan GCG terhadap kinerja perusahaan. Sebenarnya penerapan GCG dapat berpengaruh terhadap peringkat obligasi. Karena penerapan praktek GCG dapat berpengaruh terhadap peringkat obligasi perusahaan dengan menggunakan variabel kinerja perusahaan sebagai variabel penghubung untuk melihat pengaruhnya. Penerapan Good Corporate Governace berpengaruh terhadap kinerja perusahaan, dan kinerja perusahaan berpengaruh terhadap peringkat obligasi.

Berdasarkan uraian diatas maka rumusan penelitian yang muncul adalah: (1) bagaimana pengaruh GCG terhadap kinerja perusahaan, (2) bagaimana pengaruh kinerja perusahaan terhadap peringkat obligasi, (3) bagaimana pengaruh GCG terhadap peringkat obligasi? Sementara itu, tujuan penulisan kajian ini secara khusus bertujuan untuk menganalisis pengaruh penerapan GCG terhadap pemeringkatan obligasi perusahaan yang tercatat pada Bursa Efek Indonesia dengan kinerja perusahaan sebagai variabel penghubunganya.

Manfaat teoritis dari penelitian ini adalah untuk memperkaya konsep atau teori yang mendasari pengembangan ilmu pengetahuan, khususnya yang terkait dengan penentuan peringkat obligasi perusahaan yang dipengaruhi oleh beberapa faktor penentu. Sedangkan manfaat praktis dari penelitian ini adalah: (1) Bagi investor, diharapkan dapat menambah wawasan baru dalam berinvestasi terutama berinvestasi obligasi dan dapat menambah pertimbangan baru dalam penentuan peringkat obligasi. (2) Perusahaan dapat lebih meminimalisir risiko yang terjadi

4 pada perusahaan tersebut. (3) Sebagai bahan pertimbangan dan referensi pada penelitian sejenis.

TELAAH PUSTAKA

Good Corporate Governance (GCG)

Pengertian GCG adalah satu set hubungan antara manajemen perusahaan, dewan, pemegang saham, dan pemangku kepentingan lainnya (OECD, 2004). GCG pada dasarnya berkaitan dengan cara semua pemangku kepentingan (stakeholder) berusaha untuk memastikan bahwa para manajer dan karyawan internal lainnya selalu mengambil langkah-langkah yang tepat atau mengadopsi mekanisme yang melindungi kepentingan stakeholder (Al-Haddad, Alzurqan, & Al-Sufy, 2011).

Selain itu, GCG juga menetapkan bagaimana berbagai pemegang saham dan pemangku kepentingan, manajemen, dan dewan direksi berinteraksi dalam menentukan arah dan kinerja perusahaan (Al-Haddad, Alzurqan, & AlSufy, 2011).

Prinsip-prinsip dasar penerapan GCG yang dikemukakan oleh Center for Good Corporate Governance Universitas Gadjah Mada (CGCG-UGM) dalam (Warsono et al. 2009) adalah sebagai berikut:

1. Transparency (Transparansi) dalam menjalankan fungsinya, semua partisipan harus menyampaikan informasi yang material sesuai dengan substansi yang sesungguhnya dan menjadikan informasi tersebut dapat diakses dan dipahami secara mudah oleh pihak-pihak lain yang berkepentingan.

2. Accountability (Pertanggungjawaban) dalam menjalankan fungsinya, setiap partisipan corporate gevernance harus mempertanggungjawabkan amanah yang diterima sesuai dengan hukum, peraturan, standar moral dan etika.

3. Responsiveness (Ketanggapan) dalam menjalankan fungsinya, setiap partisipan corporate governance harus tanggap dan antisipatif terhadap permintaan maupun umpan-balik dari pihak-pihak yang berkepentingan dan terhadap perubahan-perubahan dunia usaha yang berpengaruh signifikan terhadap perusahaan.

4. Independency (Independensi) dalam menjalankan fungsinya, setiap partisipan harus bebas dari kepentingan pihak-pihak lain yang berpotensi

5 memunculkan konflik kepentingan, dan menjalankan fungsinya sesuai dengan kompetensi yang memadai.

5. Fairnes (Keadilan) dalam menjalankan fungsinya, setiap partisipan memperlakukan pihak lain berdasarkan ketentuan-ketentuan yang diterima umum secara adil.

Terkait GCG terdapat 2 teori yang sering digunakan dalam penerapan praktek Corporate Governance yaitu Stewardship theory dan Agency theory (Daniri, 2005).

1. Stewardship theory dibangun di atas asumsi filosofis mengenai sifat manusia yakni bahwa manusia pada hakekatnya dapat dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki integritas dan kejujuran terhadap pihak lain. Inilah yang tersirat dalam hubungan fidusia yang dikehendaki para pemegang saham. Dengan kata lain, stewardship theory memandang manajemen sebagai dapat dipercaya untuk bertindak dengan sebaik-baiknya bagi kepentingan publik maupun stakeholder.

2. Agency theory adalah pemilihan antara pemilik perusahaan dengan manager manajemen. Pemilik atau pemegang perusahaan adalah pihak yang menyertakan modal pada perusahaan tersebut. Sedangkan manajer perusahaan adalah pihak yang ditunjuk pemilik perusahaan dan diberi kewenangan membuat keputusan untuk mengelola perusahaan pemilik.

Teori ini menjelaskan bahwa perusahaan memerlukakn tenaga-tenaga ahli untuk lebih memajukan perusahaan.

Terdapat 4 hal fungsi dewan untuk manajemen, antara lain : menyediakan akuntabilitas, pembuatan strategi, pemantauan dan pengawasan dan pembuatan kebijakan. Dalam menentukan hal tersebut anggota dewan memerlukan adanya kesepakatan antar anggota. Kesepakatan bersama dilakukan dengan adanya rapat antar anggota. Jumlah rapat anggota dewan berpengaruh pada keputusan-keputusan yang akan diambil.

Kinerja perusahaan

Menurut Hastuti (2005) dalam Yudha (2007) kinerja perusahaan adalah hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Oleh karena itu untuk menilai kinerja perusahaan perlu melibatkan analisis dampak keuangan kumulatif dan ekonomi dari keputusan yang dibuat dan

6 mempertimbangkannya dengan menggunakan ukuran komparatif . Investor dapat melihat bagaimana perusahaan mengoptimalkan penggunaan asetnya untuk dapat memaksimalkan laba yang juga menjadi tujuan GCG untuk menggunakan aset dengan efisien dan optimal (OECD, 2004).

Menurut Marom (2001), laporan keuangan menyediakan informasi tentang posisi keuangan pada saat tertentu, kinerja dan arus kas dalam satu periode yang ditunjukkan bagi pengguna laporan diluar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan. Serta faktor-faktor yang mempengaruhi kinerja keuangan antara lain GCG (Dani dan Hasan, 2005).

Mekanisme GCG tersebut dapat berupa board of directors, kepemilikan institusi, kepemilikan manajerial, pengawasan oleh tenaga kerja, auditor, dan lain-lain (Wardhani, 2008).

Dalam penelitian ini kinerja perusahaan diukur dari Rasio Return on Equity (ROE). Rasio ini mengukur tentang pendapatan perusahaan yag didapat per modal yang diinvestasikan oleh investor pada perusahaan. ROE dapat diperoleh dengan menggunakan rumus sebagai berikut:

Obligasi

Obligasi adalah suatu bukti yang menyatakan bahwa peminjam dana (issuer) meminjam dana kepada investor dan sanggup untuk membayarkan dana tersebut kepada investor pada tanggal yang sudah disepakati beserta dengan bunganya. Peringkat obligasi merupakan indikator ketepatwaktuan pembayaran pokok dan bunga utang obligasi yang mencerminkan skala risiko dari obligasi yang diperdagangkan (Setyapurnama dan Norpratiwi, 2006). Obligasi memiliki beberapa jenis yang berbeda hal tersebut dapat dilihat melalui: (1) penerbit (corporate bonds, government bonds, dan municipal bonds), (2) sistem pembayaran bunga (zero coupon bonds, coupon bonds, fixed coupon bonds, floating coupon bonds) , (3) hak penukaran/opsi (convertible bonds, exchangeable bonds, callable bonds, putable bonds), (4) segi jaminan atau kolateral (secured bonds, dan unsecured bonds), (5) nilai nominal (conventional bonds dan retail bonds), dan (6) perhitungan imbal hasil (conventional bonds, dan syariah bonds). Obligasi memiliki karakter yang berbeda-beda, hal tersebut dibagi menjadi 3 karateristik yaitu : (1) Nilai nominal (face value), (2) Kupon (the interest rate), (3) jatuh tempo (maturity), (4) Penerbit

7 / Emiten (issuer). Berbeda dengan harga saham yang dinyatakan dalam bentuk mata uang, harga obligasi dinyatakan dalam persentase (%), yaitu persentase dari nilai nominal.

Ada 3 (tiga) kemungkinan harga pasar dari obligasi yang ditawarkan, yaitu: (1) Par (nilai pari), (2) at premium (dengan premi), (3) at discount (dengan discount).

Pendapatan atau imbal hasil atau return yang akan diperoleh dari investasi obligasi dinyatakan sebagai yield, yaitu hasil yang akan diperoleh investor apabila menempatkan dananya untuk dibelikan obligasi. Ada 2 (dua) istilah dalam penentuan yield yaitu current yield dan yield to maturity. Pemeringkatan rating dilakukan untuk memperkirakan kemampuan dari penerbit obligasi untuk membayar bunga dan pokok utang berdasarkan analisis keuangan dan kemampuan membayar kredit. Menurut Cahyana (2004), berinvetasi obligasi memiliki beberapa keuntungan: (1) obligasi menjanjikan pemegangnya berpendapatan bunga, bisa dalam bentuk kupon atau diskonto, yang bersarnya ditetapkan di depan sebagai persentase dari jumlah prinsipal obligasi dan akan dibayarkan pada saat jatuh tempo. (2) nilai bunga obligasi lebih kompetitif daripada imbalan yang ditawarkan segala macam bentuk simpanan perbankan dan surat utang jangka pendek lain. (3) obligasi pada umumnya bisa diperdagangkan sehingga pemodal bisa menjual bilamana membutuhkan dana sebelum periode jatuh tempo tiba. (4) dengan berinvestasi di obligasi pemodal dapat memperoleh gain.

Pemeringkat Efek di Indonesia

Dalam lembaga pemeringkat di Indonesia terdapat 2 lembaga yang diakui oleh OJK yaitu PT. Fitch Rating Indonesia dan PT. Pemeringkat Efek Indonesia (PEFINDO).

Pertama adalah PT. Fitch Ratings Indonesia (Fitch) adalah anak perusahaan yang dimiliki sepenuhnya oleh Fitch Ratings Ltd. Fitch yang berdiri pada tahun 2005 dan sudah memperoleh izin BAPEPAM dan pengakuan Bank Indonesia pada tahun 2006. Fitch adalah satu-satunya lembaga pemeringkat internasional dengan kehadiran lokal di Indonesia.

Selain itu terdapat juga PT PEFINDO merupakan suatu lembaga pemeringkatan efek di Indonesia yang didirikan di Jakarta pada tanggal 21 Desember 1993 atas prakarsa BAPEPAM dan Bank Indonesia. PT PEFINDO

8 memperoleh lisensi dari BAPEPAM (No. 39 /PMPI/1994) dan menjadi salah satu lembaga pendukung di pasar modal Indonesia. Dalam penelitian ini sampel yang digunakan adalah yang diperingkat oleh PT.PEFINDO, karena PT.PEFINDO merupakan pemimpin pasar di pemeringkat obligasi.

Perumusan Hipotesis

Hipotesis adalah suatu pernyataan mengenai konsep-konsep yang dapat dinilai benar atau salah untuk di uji secara empiris (Cooper dan Emory, 1996).

Maka dapat diartikan bahwa hipotesis adalah rumusan mengenai hubungan antar variabel yang kebenarannya bersifat sementara.

Pengaruh Good Corporate Governance terhadap kinerja perusahaan

Xiaonian et al. (2000) menjelaskan bahwa pemegang saham saat ini sangat aktif dalam meninjau kinerja perusahaan karena mereka menganggap bahwa GCG yang lebih baik akan memberikan imbalan hasil yang lebih tinggi bagi mereka.

Sementara peneliti lain, Budiman (2004) mengungkapkan bahwa penerapan EVA (Economic Value Added) sebagai indikator kinerja keuangan perusahaan sangat sesuai dan mendukung prinsip-prinsip yang terdapat dalam GCG. Hal tersebut didukung dengan penelitian yang dilakukan oleh Jandik (2005) yang melakukan penelitian mengenai pengaruh penerapan GCG terhadap kinerja perusahaan yang telah go public di pasar modal yang sedang berkembang (emerging market), penelitian ini jelaskan tentang evolusi dari corporate governance dan kinerja perusahaan dalam pasar yang sedang berkembang. Hasil penelitian ini menunjukkan adanya pengaruh yang signifikan antara penerapan GCG terhadap kinerja perusahaan. Praktek GCG diproksikan dengan jumlah tingkat kehadiran dewan pada rapat komisaris, rapat direksi dan jumlah komisaris independen pada perusahaan tersebut.

Berdasarkan penjelasan diatas maka dirumuskan hipotesis sebagai berikut : H1: Penerapan GCG berpengaruh positif terhadap kinerja perusahaan.

Pengaruh kinerja perusahaan terhadap peringkat obligasi

Terdapat beberapa faktor dalam financial risk seperti accounting, governance, risk tolerance, financial policy, cash flow adequacy, capital structure, liquidity / short term factors. Investor melakukan penanaman modal salah satunya dengan melihat rasio profitabilitas (Prasinta, 2012). Ziebart dan Reiter (1992)

9 meneliti bagaimana informasi akuntansi (total aset) secara langsung mempengaruhi yield obligasi dan secara tidak langsung peringkat obligasi mempengaruhi yield obligasi. Menurut Munawir (2003) laporan keuangan yang disusun dan disajikan kepada semua pihak yang berkepentingan pada hakekatnya merupakan alat komunikasi. Artinya laporan keuangan digunakan untuk mengkomunikasikan informasi laporan keuangan dari perusahaan dan kegiatan-kegiatan perusahaan tersebut kepada para pihak-pihak yang berkepentingan sehingga manajemen mendapatkan informasi yang bermanfaat. Serta tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi keuangan secara finansial sehingga akan mempengaruhi peringkat obligasi (Burton et al. 2000).

Berdasarkan penjelasan diatas maka dirumuskan hipotesis sebagai berikut :

H2: Kinerja perusahaan berpengaruh positif terhadap peringkat obligasi perusahaan

Pengaruh Good Corporate Governance terhadap peringkat obligasi

Penelitian yang berkaitan dengan GCG dilihat dari komisaris independen adalah penelitian Uzun et al. (2004). Hasil dari penelitiannya menunjukkan pada perusahaan yang persentase komisaris independennya rendah cenderung terjadi kecurangan. Kecurangan yang terjadi menimbulkan penurunan pada nilai perusahaan, sehingga terjadi penurunan peringkat obligasi dan peningkatan yield obligasi

Ziebart dan Reiter (1992) menguji bagaimana informasi akuntansi secara langsung mempengaruhi yield obligasi dan secara tidak langsung peringkat obligasi mempengaruhi yield obligasi. Penelitian ini menggunakan total aset sebagai salah satu variabel independen. Alat uji statistik yang digunakan adalah simultaneous equation model. Hasil yang dilaporkan menunjukkan bahwa total aset berpengaruh positif terhadap peringkat obligasi. Penerapan tata kelola perusahaan yang baik dapat mencegah hazard dari manajemen sehingga memungkinkan segera dilakukan tindakan perbaikan yang pada akhirnya dapat meningkatkan kinerja perusahaan dan tingginya peringkat surat utang.

Berdasarkan penjelasan diatas maka dirumuskan hipotesis sebagai berikut :

H3: Penerapan GCG berpengaruh positif terhadap peringkat obligasi perusahaan melalui kinerja perusahaan.

10 Berdasarkan penjelasan diatas, maka kerangka berpikir dalam peneltian ini adalah sebagai berikut :

Metode penelitian Populasi dan Sampel

Populasi adalah keseluruhan dari objek yang akan diteliti dalam penelitian ini, yang menjadi populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia yang memiliki obligasi yang belum jatuh tempo di IDX selama periode 2013 sampai 2015. Karena tidak semua anggota populasi menjadi sampel maka perlu dilakukan pengambilan sampel. Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling, artinya bahwa populasi yang dijadikan sampel penelitian ini adalah populasi yang memenuhi kriteria sampel diperlukan untuk menghindari timbulnya kesalahan. Spesifikasi dalam penentuan sampel penelitian yang selanjutnya akan berpengaruh terhadap hasil penelitian.

Pemilihan sampel dilakukan secara purposive, yaitu dengan menggunakan kriteria tertentu dalam melakukan pemilihan sampel. Kriteria tersebut adalah :

1. Perusahaan yang bergerak dalam bidang non keuangan periode 2013- 2015.

2. Obligasi yang diterbitkan oleh perusahaan sudah terdaftar di Bursa Efek Indonesia yang mengeluarkan laporan keuangan lengkap dan beredar pada 1 Januari 2013 sampai dengan 31 Desember 2015.

3. Obligasi yang beredar dan terdaftar di Bursa Efek Indonesia pada periode 1 Januari 2013 sampai dengan 31 Desember 2015.

Good Corporate Governance

Kinerja Perusahaan

(ROE)

Peringkat Obligasi Perusahaan

Gambar 1

Kerangka Pemikiran Teori

H1 H2

H3

11 Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh secara tidak langsung dari perusahaan, sumber kedua, ketiga dan seterusnya. Adapun sumber data yang diperoleh ini adalah dari annual report perusahaan (rapat komisaris, rapat direksi dan jumlah komisaris independen serta kinerja perusahaan (ROE)) via internet, data peringkat obligasi perusahaan diperoleh dari buku Indonesian Bond Market Directory (IBMD), serta literatur yang berhubungan dengan penelitian ini.

Pengukuran Variabel 1. Variabel Dependen

Variabel peringkat (rating) ditentukan dengan menggolongkan peringkat sesuai dengan kategori peringkatnya. Setiap peringkat dilakukan scoring sebagaimana terlihat dalam Tabel 1.

Tabel 1 Scoring Peringkat Obligasi

Indikator Scoring Indikator Scoring

AAA 18 BBB- 9

AA+ 17 BB+ 8

AA 16 BB 7

AA- 15 BB- 6

A+ 14 B+ 5

A 13 B 4

A- 12 B- 3

BBB+ 11 CCC 2

BBB 10 D 1

2. Variabel Independen

Variabel independen dalam penelitian ini adalah GCG perusahaan non keuangan yang menerapkan Good Corporate Govenance dan terdaftar

12 pada Bursa Efek Indonesia dan diperingkat PT. PEFINDO pada periode 2013 sampai 2015. Variabel GCG dalam penelitian ini di lihat dari sisi struktur yaitu jumlah rapat direksi dan rapat komisaris perhitungan dengan melihat persentase kehadiran anggota dewan pada rapat yang dilakukan perusahaan dalam setahun, serta sisi mekanisme dari jumlah komisaris independen dengan melihat persentase jumlah komisaris independen yang dimiliki perusahaan dibandingkan dengan total jumlah anggota komisaris di perusahaan tersebut.

3. Variabel Intervening

Variabel intervening dalam penelitian ini adalah kinerja perusahaan yang dilihat dari laporan keuangan perusahaan periode 2013 sampai dengan 2015. Kinerja perusahaan diukur dengan menggunakan ROE perusahaan non keuangan tersebut yang terdaftar di BEI.

Teknik Analisis Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis terlebih dahulu dilakukan pengujian asumsi klasik. Pengujian ini dilakukan untuk memperoleh keyakinan bahwa penggunaan model regresi berganda menghasilkan estimator linear yang tidak bias.

Kondisi ini akan terjadi jika dipenuhi beberapa asumsi klasik yaitu, normalitas, multikolinearitas, dan heteroskedastisitas.

1. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Penelitian ini menggunakan pendekatan uji normalitas kolmogorov-smirnov untuk menguji normalitas data. Jika data menyebar disekitar garis diagonal pada grafik Normal P-P of regresión standardized residual dan mengikuti arah garis diagonal tersebut, maka model regresi memenuhi asumsi normalitas, tetapi jika sebaliknya data menyebar jauh berarti tidak memenuhi asumsi normalitas tersebut (Setyaningrum, 2005).

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan

13 ke pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut Homokedastisitas. Dan jika varians beda, disebut heteroskedastisitas. Model regresi yang baik ádalah tidak terjadi heteroskedastisitas.

Hipotesis dalam penelitian ini akan diuji dengan menggunakan regresi.

Model analisis yang digunakan dalam penelitian ini adalah : H1 : Pengaruh GCG terhadap kinerja perusahaan

Y1 = α + βX1 + e Y1 : ROE α : konstanta β : koefisien

X1 : Good Corporate Governance

H2 : Pengaruh kinerja perusahaan terhadap peringkat obligasi Y2 = α + βX2 + e

Y2 : Peringkat obligasi α : konstanta

β : koefisien

X2 : Kinerja perusahaan H3 : Pengaruh GCG terhadap peringkat obligasi

Y3 = α + βŶ1 + e

Y3 : Peringkat obligasi α : konstanta

β : koefisien

Ŷ1 : estimasi pengaruh GCG terhadap kinerja perusahaan Pengujian Hipótesis

Analisis dilakukan dengan metode Ordinary Least Square Regresion.

Untuk mengetahui didukung atau tidaknya hipotesis maka akan dilakukan uji F dan uji t. Tingkat signifikansi yang ditentukan adalah 0.05 atau α = 5% dengan kata lain peneliti menetapkan derajat kepercayaan sebesar 95%. Apabila nilai signifikansi <

0,05 berarti hipotesis yang diajukan didukung, sebaliknya apabila nilai signifikansi

> 0,05 berarti hipotesis yang diajukan tidak didukung.

14 HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Sampel (N) perusahaan yang diteliti berjumlah 41 perusahaan selama 3 tahun. Dari hasil olahan SPSS 20, seluruh perusahaan telah memenuhi kriteria uji prasyarat analisis (uji asumsi klasik α=5%) kecuali data peringkat perusahaan.

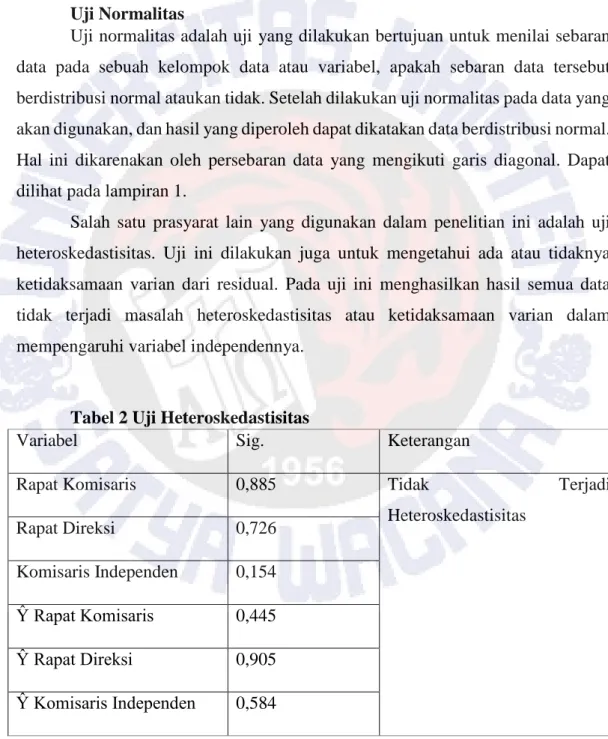

Uji Normalitas

Uji normalitas adalah uji yang dilakukan bertujuan untuk menilai sebaran data pada sebuah kelompok data atau variabel, apakah sebaran data tersebut berdistribusi normal ataukan tidak. Setelah dilakukan uji normalitas pada data yang akan digunakan, dan hasil yang diperoleh dapat dikatakan data berdistribusi normal.

Hal ini dikarenakan oleh persebaran data yang mengikuti garis diagonal. Dapat dilihat pada lampiran 1.

Salah satu prasyarat lain yang digunakan dalam penelitian ini adalah uji heteroskedastisitas. Uji ini dilakukan juga untuk mengetahui ada atau tidaknya ketidaksamaan varian dari residual. Pada uji ini menghasilkan hasil semua data tidak terjadi masalah heteroskedastisitas atau ketidaksamaan varian dalam mempengaruhi variabel independennya.

Tabel 2 Uji Heteroskedastisitas

Variabel Sig. Keterangan

Rapat Komisaris 0,885 Tidak Terjadi

Heteroskedastisitas

Rapat Direksi 0,726

Komisaris Independen 0,154 Ŷ Rapat Komisaris 0,445

Ŷ Rapat Direksi 0,905

Ŷ Komisaris Independen 0,584

Sumber : Data Sekunder diolah SPSS 20

15 Setelah dilakukannya asumsi klasik pada data yang akan diolah selanjutnya hal yang harus dilakukan adalah melakukan regresi pada variabel-variabelnya guna untuk melihat seberapa pengaruh dari varabel independen terhadap variabel dependen itu. Uji regresi pada penelitian ini dilakukan dengan menggunakan regresi sederhana menggunakan SPSS 20 dan berikut adalah hasil regresinya :

Tabel 3 Hasil Regresi Pengaruh GCG terhadap Peringkat Obligasi Variabel

Independen

Variabel Dependen F t R

Square ROE Peringkat

Obligasi

α β α β

Rapat Komisaris 1,317 6,133 9,833 4,000* 0,551 Rapat Direksi 1,292 6,251 10,236 10,236* 0,588 Komisaris

Independen

1,208 6,923 12,013 3,466* 0,590

ROE 14,612 -0,570 16,371 -4,046* 0,177

Ŷ Rapat

Komisaris (ROE)

14,575 -0,566 14,915 -3,862* 0,164

Ŷ Rapat Direksi (ROE)

14,658 -0,600 19,453 -4,411* 0,204

Ŷ Komisaris Independen (ROE)

14,684 -0,608 19,705 -4,439* 0,206

Sumber : Data Sekunder diolah SPSS 20 Keterangan : * = signifikasi (α > 5%) PEMBAHASAN

Pengaruh GCG (Rapat Komisaris, Rapat Direksi dan Komisaris Independen) terhadap kinerja perusahaan (ROE)

16 Pada uji regresi yang dilakukan dengan menggunakan SPSS 20, menunjukkan hasil regresi penerapan GCG pada perusahaan non keuangan berpengaruh positif pada ROE perusahaan non keuangan. Semua variabel GCG berpengaruh positif terhadap peringkat obligasi perusahaan non keuangan. Adapun koefisien yang ada adalah setiap kenaikan GCG akan mengakibatkan meningkatnya ROE dari perusahaan tersebut. Sehingga dapat dikatakan bahwa GCG berpengaruh terhadap kenaikan ROE perusahaan. Hal ini didukung dengan penelitian sebelumnya bahwa penerapan GCG berpengaruh positif terhadap ROE perusahaan.

Pada penelitian Wati (2012), Nur’ainy et al. (2013) dan Putra (2014) praktek GCG berpengaruh signifikan terhadap kinerja dan nilai perusahaan. Wati (2012) menemukan bahwa penerapan praktek GCG berpengaruh signifikan terhadap kinerja perusahaan (ROE dan NPM). Penelitian tersebut mendukung bahwa penerapan GCG dapat mempengaruhi kenaikan dari ROE perusahaan.

Pada penerapan GCG tiap perusahaan berupa struktural yaitu dengan mengadakan rapat komisaris dan rapat direksi serta secara mekanisme dengan menentukan jumlah komisaris independen yang dimiliki perusahaan dapat meningkatkan ROE yang didapat perusahaan, hal ini dapat berupa pengawasan terhadap kinerja perusahaan dalam kegiatan sehari-hari dan rencana-rencana yang akan diterapkan sehingga dapat meningkatkan mutu perusahaan sehingga dapat meningkatkan pengembalian perusahaan tersebut.

Pengaruh kinerja perusahaan (ROE) terhadap peringkat obligasi perusahaan Pengaruh kinerja perusahaan terhadap peringkat obligasi adalah signifikan, setiap kenaikan kinerja akan berpengaruh terhadap peringkat obligasi yang dimiliki perusahaan. Tetapi pada regresi ROE terhadap peringkat obligasi memiliki koefisien yang negatif, sehingga membuat setiap kenaikan ROE akan menurunkan peringkat obligasi perusahaan tersebut.

Penelitian sebelumnya yang dilakukan oleh Magreta dan Nurmayanti (2009), menemukan bahwa peringkat obligasi perusahaan dipengaruhi oleh rasio keuangan perusahaan. Penelitian pada pengaruh kinerja perusahaan terhadap peringkat obligasi ini juga memiliki pengaruh yang positif. Penelitian ini didukung oleh penelitian sebelumnya bahwa kinerja perusahaan mempengaruhi peringkat

17 obligasi perusahaan, tetapi setiap kenaikan kinerja perusahaan akan menurunkan peringkat obligasi.

Banyak perusahaan yang hanya menginginkan pengembalian yang besar dengan cara menambahkan hutang dengan harapan untuk meningkatkan jumlah produksi perusahaan tersebut dan mendapatkan pengembalian yang lebih besar (trade off). Banyak perusahaan yang melakukan hal tersebut walaupun trade off adalah menambah hutang perusahaan bertujuan untuk meningkatkan ROE yang dimiliki perusahaan, tetapi dengan tingginya hutang yang dimiliki perusahaan hal tersebut akan memberikan efek yang buruk pada peringkat obligasi dari perusahaan tersebut. Pada penelitian ini setiap kenaikan ROE akan mengakibatkan turunnya peringkat obligasi. Hal itu dimungkinkan adanya penggunaan trade off teori pada perusahaan-perusahaan non keuangan di BEI.

Pengaruh GCG (Rapat Komisaris, Rapat Direksi dan Komisaris Independen) terhadap peringkat obligasi perusahaan

Regresi GCG terhadap peringkat obligasi perusahaan dengan menggunakan kinerja perusahaan sebagai variabel intervening memiliki pengaruh yang signifikan.

Setiap kenaikan GCG dari perusahaan akan secara tidak langsung mempengaruhi peringkat obligasi perusahaan yang dimiliki oleh perusahaan tersebut. Pada penelitian ini membuktikan bahwa penerapan GCG dengan melihat dari sisi struktural dan mekanisme memiliki pengaruh yang signifikan terhadap peringkat obligasi perusahaan dengan kinerja perusahaan sebagai interveningnya.

Pada penerapan GCG perusahaan non keuangan di BEI, memiliki dampak terhadap peringkat obligasi yang dimiliki perusahaan tersebut, tetapi setiap peningkatan GCG yang disertai peningkatan ROE akan menurunkan peringkat obligasi yang dimiliki perusahaan tersebut dikarenakan memiliki koefisien negatif.

Pada dasarnya penerapan GCG terutama sisi struktural bertujuan untuk meminimalkan risiko yang mungkin akan terjadi pada perusahaan, namun karena adanya keinginan dari perusahaan menaikkan ROE maka banyak perusahaan yang meningkatkan modalnya dengan berhutang (trade off) sehingga semakin besarnya tingkat hutang yang dimiliki perusahaan akan menurunkan peringkat obligasi dari perusahaan tersebut. Hal ini dapat dilihat dari tingkat DER Debt to Equity Ratio) dari perusahaan non keuangan di BEI pada lampiran 5.

18 Secara umum, penelitian ini membuktikan bahwa penerapan GCG yang dilakukan perusahaan memiliki pengaruh yang signifikan terhadap peringkat obligasi perusahaan non keuangan di BEI dengan ROE sebagai variabel interveningnya. GCG berpengaruh terhadap peringkat obligasi tidak secara langsung, dengan dihubungkan dengan ROE perusahaan.

Penutup Kesimpulan

Penelitian ini membuktikan bahwa penerapan GCG akan berpengaruh tehadap peringkat obligasi yang dimiliki perusahaan tersebut. Penerapan GCG baik akan mempengaruhi ROE perusahaan dan ROE selanjutnya akan mempengaruhi peringkat obligasi perusahaan tersebut. Jadi dapat dikatakan penerapan GCG yang dilakukan perusahaan akan mempengaruhi peringkat obligasi perusahaan tersebut.

Tetapi pengaruh tersebut tidak secara langsung, pengaruh tersebut dengan menggunakan variabel penghubung.

Bagaimana perusahaan dalam mengelola perusahaannya akan mempengaruhi bagaimana peringkat obligasi yang dimiliki oleh perusahaan tersebut. Dengan memperhatikan penerapan GCG dari sisi struktural dan mekanisme yang baik dilakukan perusahaan akan mempengaruhi tinggi rendahnya peringkat obligasi perusahaan tersebut.

Keterbatasan

● Variabel intervening yang digunakan dalam penelitian ini adalah salah satu penentu peringkat obligasi perusahaan, tetapi tidak diketahui variabel ini digunakan juga menurut PEFINDO.

● Tidak memperhatikan time-lag dikarenakan perusahaan hanya dilihat selama 3 tahun.

Saran

Berdasarkan kesimpulan di atas, implikasi yang dapat dianjurkan adalah penerapan GCG yang baik akan berpengaruh baik terhadap kinerja perusahaan, tetapi jika perusahaan tidak memperhatikan stuktur modal (trade off) akan mengakibatkan peringkat obligasi menurun. Oleh karena itu terdapat beberapa saran yang dapat direkomendasikan antara lain sebagai berikut:

1. Bagi investor, hasil penelitian menunjukkan bahwa GCG berpengaruh

19 positif signifikasn terhadap ROE perusahaan non keuangan yang terdaftar di BEI. Sehingga GCG bisa dijadikan investor sebagai salah satu pedoman untuk berinvestasi saham pada perusahaan. Sebaiknya investor memilih untuk berinvestasi pada perusahaan yang dilandasi oleh GCG struktural dan mekanisme yang baik serta kinerja perusahaan yang baik. Namun untuk berinvestasi obligasi tidak disarankan, karena perusahaan tersebut hanya menginginkan pengembalian yang besar, sehingga pengaruh terhadap peringkat obligasi perusahaan non keuangan negatif.

2. Bagi emiten, diharapkan lebih memperhatikan struktur modal yang dimiliki perusahaan, karena kenaikan dari ROE berpengaruh negatif terhadap peringkat obligasi perusahaan non keuangan.

Bagi peneliti selanjutnya, karena penelitian ini dilakukan dengan menggunakan GCG sisi struktural dan mekanisme maka diharapkan untuk penelitian yang lebih lanjut mengenai GCG dapat melakukan penelitian lanjut dengan meneliti pada sektor lainnya dengan menambah variabel pengukuran struktural dan mekanisme GCG yang lain, kinerja perusahaan seperti ROA atau melihat pengaruh DER (Debt Equity Ratio) perusahaan dimana DER berpengaruh terhadap struktur modal perusahaan. GCG juga dapat dihubungkan dengan risiko bisnis/finansial yang dipakai sebagai dasar pemeringkatan PEFINDO. Dan ditambahkan control variabel (size, umur perusahaan, penjamin emisi, dll) untuk penelitian yang akan datang.

20 Daftar Pustaka

Budiman,Cipta.2004, ”Analisis Kinerja Keuangan pada Perusahaan Publik di Bursa Efek Jakarta dengan Menggunakan Pendekatan Economic Value Added”.(Thesis yang tidak dipublikasikan)

Burton, B: Mike, dan hardwick, P. 2000, The Determinants of Credit Ratting in United Kingdong Insurance Industry.

Cahyana, J.E., 2004, Langkah Praktis Metodis Berinvestasi di Obligasi, Jakarta:

Gramedia.

Chinn, Richard, 2000, Corporate Governance Handbook, Gee Publishing Ltd.

London.

Darmawati, Deni, Khomsiyah dan Rika Gelar Rahayu. 2005. Hubungan Corporate Governance dan Kinerja Perusahaan. Jurnal Riset Akuntansi Indonesia 8 (Jan): 65-81

Effendi, Muh., Arief. 2009. The Power of Good Corporate Governance Teori dan Implementasi. Jakarta: Salemba Empat.

Jandik, Thomas and Rennie,Craig, 2005, ” The Evolution of Corporate Governance and Firm Performance in Emerging Market: The Case of Sellier and Bellot”, ECGI Working Paper Series in Finance. September.

Katz, Laura Feinland., 2008. Rating Agencies and Their Methodologies.

Washington D.C: The McGraw-Hill Companies.

Klapper, L. and Love.2002.”Corporate Governance, Investor Protection and Performance in Emerging Markets”, World Bank Working Paper.

Magreta., dan Nurmayanti, P., 2009, Faktor Faktor yang Mempengaruhi Prediksi- Prediksi Obligasi Ditinjau dari Faktor Akuntansi dan Non Akuntansi, Jurnal Bisnis dan Akuntansi, Vol.11, No.3, Desember:143-154.

Mark, K; Peter, K; Teck-kin, S. 2001, Combining Bond Ratting Forecast Using Logit, The Financial Review, pp 75-96.

Marom, Chairul., 2001. Pedoman Penyajian Laporan Keuangan. Jakarta: Rasindo.

Nur’ainy. R, Nurcahyo. B, Kurniasih. S. A, Sugiharti. B., 2013, Impementation of Good Corporate Governance and Its Impact on Role of Firm Size (Empirical Study from Indonesia), Global Business and Managenet Research: An International Jurnal, Vol.5, No.2&3, 91-104.

Nuryaman. 2007. “Pengaruh Konsentrasi Kepemilikan, Ukuran Perusahaan, dan Mekanisme Corporate Governance terhadap Manajemen Laba”.

Simposium Nasional Akuntansi XI.Pontianak

OECD., 2004, The OECD Principles of Corporate Governance. France:

Organization for Economic Co-operation and Development (OECD) Publications Service.

Prasinta, D., 2012, Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan. Accounting Analysis Journal 2(1), 4-17.

21 Putra. A., 2014, The Impact of Implementation Good Corporate Governance to Firm Value (Evidence from Indonesia Public Banking Sector). Society of Interdisciplinary Business Research, Vol. 4(1), 95-102.

Samsul, Mohamad. 2006. Pasar Modal dan Manajemen Portopolio, Penerbit Erlangga.

Setyaningrum, Dyah. 2005. Pengaruh Mekanisme Corporate Governance Terhadap Peringkat Surat Utang Perusahaan di Indonesia. Jurnal Akuntansi dan Keuangan Indonesia, vol.2,no.2, 73-102.

Setyapurnama, Yudi Santara dan A.M. Vianey Norpratiwi. 2006. “Pengaruh Corporate Governance terhadap Peringkat Obligasi dan Yield Obligasi”. Jurnal Akuntansi & Bisnis, vol.7, No.2, Oktober 2010 Tandelilin, E. 2010., Portofolio dan Investasi: Teori dan Aplikasi. Yogyakarta:

Kanisius.

Uzun, Hatice, Samuel H. Szewczyk dan Raj Varma. 2004. Board Composition and Corporate Fraud. Financial Analysts Journal (May/Jun): 33-43.

Warsono,Sony, Amalia,Fitri, Rahajeng, Dian Kartika, 2009, ”Corporate Governance Concept and Model: Preserving True Organisation Welfare”, Center for Good Corporate Governance, Yogyakarta.

Wati, L.M., 2012, Pengaruh Praktek Good Corporate Governance terhadap Kinerja Keuangan Perusahaan di Bursa Efek Indonesia, Jurnal Manajement, Vol.1, No.1, September:1-7.

www.fitchratings.co.id www.idx.co.id

Ziebart, David A. dan Sara A. Reiter. 1992. Bond Rating, Bond Yield and Financial Information. Contemporary Accounting Research (Fall): 252-282.

22 LAMPIRAN

Lampiran 1 Data Perusahaan

201320142015201320142015201320142015 PT. Adhi Karya (Persero) Tbk.A1637,2025,1024,6077,0084,2979,2033,3342,8633,33 PT. Aneka Gas IndustriA1610,115,592,8075,0085,0080,0040,0040,0033,33 PT. Tiga Pilar Sejahtera Food Tbk.A1614,7110,529,42100,00100,00100,0033,3333,3340,00 PT. AKR Corporindo Tbk.AA-1813,6015,0017,0083,3390,3387,5033,3333,3333,33 PT. Aneka Tambang (Persero) Tbk.A163,206,507,8787,0091,3094,0033,3333,3350,00 PT. Apexindo Prataman Duta Tbk.A1617,4359,7342,910,000,000,0066,6766,6766,67 PT. Agung Podomoro Land Tbk.A1613,7012,6012,80100,00100,00100,0033,3333,3333,33 PT. MNC Kapital Indonesia Tbk.BBB130,730,680,83100,00100,00100,0033,3333,3333,33 Lembaga Pembiayaan Ekspor IndonesiaAAA2112,8913,6012,890,000,000,000,000,000,00 PT. Global Mediacom Tbk.A+174,654,420,3466,8366,6766,6733,3333,3360,00 PT. Bumi Serpong Damai Tbk.AA-1830,5022,6335,000,000,000,000,000,000,00 PT. Ciputra ResidenceA165,4010,809,7066,750,0094,3333,3333,3333,33 PT. Intiland Development Tbk.A168,5410,058,69100,0095,8395,2333,3333,3333,33 PT. Fast Food Indonesia Tbk.AA1914,2012,749,420,000,000,000,000,000,00 PT. Smartfren Telecom Tbk.CCC481,8134,5022,86100,000,0070,0060,0060,0060,00 PT. Garuda Indonesia (Persero) Tbk.BBB+142,1541,958,2091,2583,3372,2250,0033,3333,33 PT. Greenwood Sejahtera Tbk.BBB+1413,4111,4020,1695,83100,00100,0050,0050,0033,33 PT. Indofood Sukses Makmur Tbk.AA+209,2612,988,60100,0094,0098,0037,5037,5037,50 PT. Jasa Marga (Persero) Tbk.AA1910,0816,3714,3173,5092,5288,0033,3333,3333,33 PT. JAPFA Comfeed IndonesiaA1611,506,607,70100,00100,00100,0033,3333,3350,00 PT. Lautan Luas Tbk.A-156,1910,740,250,000,000,0050,0050,0040,00 PT. Modernland Realty Tbk.A1652,4313,2714,42100,0071,2088,8940,0040,0040,00 PT. Medco Energi International Tbk.AA-182,260,9926,5486,0086,7095,8033,3333,3333,33 PT. Mayora Indah Tbk.AA-1826,8710,0524,07100,00100,00100,0040,0040,0040,00 PT. Pupuk Indonesia (Persero)AAA2131,3378,2772,900,000,000,000,000,0040,00 PT. Perusahaan Listrik Negara (Persero)AAA2117,457,131,8488,6762,5774,5050,0066,6722,22 Perkebunan Nusantara X (Persero)A+178,921,572,3580,17100,00100,000,000,000,00 PT. PP (Persero)A1631,2230,0531,6890,5296,11100,0040,0040,0033,33 PT. Hutama Karya (Persero)A-1515,6914,764,7877,7894,2977,6740,0016,6733,33 PT. Salim Ivomas Pratama Tbk.AA193,946,602,12100,00100,00100,0033,3333,3333,33 PT. Sinar Mas Agro Resources and Technology (SMART) Tbk.AA1913,8018,60-5,1088,8977,7888,8955,5650,0050,00 PT. Sarana Multi Infrastruktur (Persero)AA+204,775,396,4092,1394,4091,0825,0025,0025,00 PT. Summarecon Agung Tbk.A+1727,0025,0014,00100,00100,00100,0050,0050,0050,00 PT. Tower Bersama Infrastructure Tbk.AA-1828,7035,2590,830,000,000,0060,0060,0060,00 PT. Tuna Baru Lampung Tbk.A164,9017,807,000,000,000,0033,3333,3333,33 PT. Telekomunikasi Indonesia (Persero) Tbk.AAA2123,7021,4020,6087,1788,270,0033,3342,8642,86 PT. Express Trasindo Utama Tbk.A1616,7013,403,500,000,000,0040,0040,0050,00 PT.Waskita Karya (Persero) Tbk.A1621,2625,3639,3133,330,000,0033,3333,3333,33

PerusahaanPeringkatScoringrapat komisariskomisaris independenROE