BAB II

LANDASAN TEORI DAN HIPOTESIS

A. Penelitian Terdahulu

Penelitian oleh Refi susanti dan Asri Eka Ratih (2018), dengan judul

“Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Belanja Modal terhadap Kinerja Keuangan Pada Pemerintah Kabupaten/Kota di Provinsi Kepulauan Riau Periode 2011-2016”. Metode analisis data yang digunakan adalah uji asumsi klasik meliputi uji normalitas, uji autokorelasi, uji multikolinearitas serta uji heteroskedastisitas dan dilanjutkan dengan menguji hipotesis. Metode analisis yang digunakan adalah analisis regresi linear berganda meliputi Uji F, Uji t. semua analisis diolah menggunakan SPSS 21.0.Hasil penelitian menujukkan bahwa secara parsial DAU berpengaruh terhadap Kinerja Keuangan Pemerintah pada Kabupaten/Kota Di Provinsi Kepulauan Riau, sedangkan Pendapatan Asli Daerah, Dana Alokasi Khusus, dan Belanja Modal tidak berpengaruh terhadap Kinerja Keuangan Pemerintah pada Kabupaten/Kota Di Provinsi Kepulauan Riau . Hasil penelitian secara simultan membuktikan bahwa secara bersama-sama PAD, DAU, DAK, dan Belanja Modal berpengaruh terhadap Kinerja Keuangan Pemerintah pada Kabupaten/Kota Di Provinsi Kepulauan Riau Periode 2011-2016.

Penelitian oleh Tri Yuni Pratiwi (2018), dengan judul “Pengaruh PAD, Dana Perimbangan dan Belanja Modal terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten dan Kota di Provinsi Jawa Tengah Tahun Anggaran 2012-2016”.

Subjek dalam penelitian ini adalah Kabupaten dan Kota di Provinsi Jawa Tengah.

Data yang digunakan berasal dari laporan Realisasi APBD Tahun Anggaran 2012- 2016. Teknik pengumpulan data menggunakan dokumentasi. Uji prasyarat analisis menggunakan uji asumsi klasik. Uji hipotesis dalam penelitian ini menggunakan analisis regresi linier sederhana, dan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa: 1) Terdapat pengaruh positif dan signifikan Pendapatan Asli Daerah terhadap Kinerja Keuangan Pemerintah Daerah (Y) di Provinsi Jawa Tengah, dengan nilai koefisien korelasi = 0,733, koefisien determinasi = 0,537289 dan nilai thitung > ttabel yaitu 14,146 > 1,9739.

2) Terdapat pengaruh positif namun tidak signifikan Dana Perimbangan terhadap Kinerja Keuangan Pemerintah Daerah (Y) di Provinsi Jawa Tengah, dengan nilai koefisien korelasi = 0,001, koefisien determinasi = 0,000001,dan nilai thitung<ttabel yaitu -0,01<1,9739. 3) Terdapat pengaruh positif dan signifikan Belanja Modal terhadap Kinerja Keuangan Pemerintah Daerah (Y) di Provinsi Jawa Tengah, dengan nilai koefisien korelasi = 0,368, koefisien determinasi

=0,135424, nilai thitung >ttabel yaitu 5,189 > 1,9739. 4) Terdapat pengaruh positif Pendapatan Asli Daerah, Dana Perimbangan, dan Belanja Modal secara bersama-sama terhadap Kinerja Keuangan Pemerintah Daerah di Provinsi Jawa Tengah, dengan nilai koefisien korelasi= 0,841, koefisien determinasi = 0,707281, dan nilai Fhitung > Ftabel yaitu 137,131 > 2,66.

Penelitian oleh M. Abduh Al-Latief (2018), dengan judul “Pengaruh PAD, Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH), dan Fiscal Stress terhadap Kinerja Keuangan Daerah Pada Pemerintah Kabupaten/Kota di Wilayah Sumatera

Bagian Utara”. Populasi penelitian adalah seluruh pemerintahan kabupaten/kota di wilayah sumatara bagian utara dengan sampel penelitian sebesar 87. Penelitian ini menggunakan analisis regresi linier berganda, uji-t dan uji F. Hasil penelitian menunjukkan bahwa, (1) pendaptan asli daerah berpengaruh secara positif dan signifikan terhadap kinerja keuangan, (2) dana alokasi umum berpengaruh secara negatif dan signifikan terhadap kinerja keuangan, (3) dana bagi hasil berpengaruh secara negatif dan signifikan terhadap kinerja keuangan, (4) fiscal stress berpengaruh secara positif dan signifikan terhadap kinerja keuangan dan (5) pendaptan asli daerah, dana alokasi umum, dana bagi hasil, fiscal stress berpengaruh secara positif dan signifikan terhadap kinerja keuangan.

Penelitian oleh Putri Puspita Ayu (2018), dengan judul “ Analisis PAD dan Dana Perimbangan Terhadap Kinerja Keuangan Pemda Se-Jawa Barat”. Dalam penelitian ini menggunakan analisis regresi berganda (Multiple Regression) dengan alasan bahwa variabel independennya lebih dari satu. Analisis ini digunakan untuk menentukan hubungan antara kinerja keuangan daerah dengan variabel-variabel independen (Pendapatan Asli Daerah dan Dana Perimbangan).

Untuk mengetahui pengaruh antara variabel-variabel independen dengan tingkat kinerja pemerintah daerah maka dilakukan pengujian pengujian hipotesis penelitian terhadap variabel-variabel dengan uji t dan koefisien determinasi.

Persamaan analisis regresi linier barganda KKPD = 1,452 + 0,561PAD – 0,171DP + e. Sedangkan nilai koefisien determinasinya (R2) sebesar 25.3%. Berdasarkan hasil penelitian diperoleh kesimpulan bahwa PAD dan dana perimbangan berpengaruh secara parsial terhadap Kinerja Keuangan Pemerintah Daerah.

Penelitian oleh Yoshinta Endah Wahyuningsih (2016) dengan judul

“Pengaruh Pendapatan Asli Daerah (PAD) Dan Dana Perimbangan Terhadap Kinerja Keuangan Pemerintah Kabupaten/Kota Di Provinsi Jawa Tengah”.

Dimana dalam penelitian ini menggunakan analisis statistik deskriptif, uji asumsi klasik yang berupa uji normalitas, uji multikolinearitas, uji autokorelasi, uji heteroskedastisitas dan uji hipotesis yang berupa uji analisis regresi linier berganda, uji statistik T, uji statistik F, Uji koefisien determinasi (R2). Hasil penelitian ini menunjukkan bahwa pendapatan asli daerah tidak berpengaruh terhadap kinerja keuangan, sedangkan dana perimbangan berpengaruh secara negatif terhadap kinerja keuangan yang dibuktikan dengan nilai signifikansi <

0,05.

Adapun relevansi penelitian ini dengan penelitian terdahulu yaitu penelitian ini merupakan penelitian pengembangan dari penelitian sebelumnya, dimana yang dikembangkan dalam penelitian ini yaitu dalam hal perkembangan tahun, seiring dengan perkembangan tahun saat ini peneliti menggunakan 5 periode tahun yaitu 2014-2018. Selanjutnya yaitu perbedaan penelitian ini dengan penelitian terdahulu yaitu penelitian ini menggunakan 3 komponen dari dana perimbangan yaitu Dana Bagi Hasil sebagai X1, Dana Alokasi Umum sebagai X2, dan Dana Alokasi Khusus sebagai X3, berbeda dengan penelitian terdahulu yang cenderung menggunakan satu atau dua saja dari tiga komponen Dana Perimbangan.

Persamaan penelitian ini dengan penelitian terdahulu adalah dalam hal pemilihan variable x dan y, yaitu dana perimbangan sebagai variabel x. Penelitian ini peneliti

fokus pada pengaruh dana perimbangan dalam hal ini adalah dana bagi hasil, dana alokasi umum, dan dana alokasi khusus terhadap kinerja keuangan daerah.

B. Landasan Teori

1. Kinerja Keuangan Daerah

Kinerja keuangan merupakan suatu analisis yang dirancang untuk melihat seberapa baik suatu perusahaan menerapkan aturan pelaksanaan keuangan dengan benar (Irham Fahmi 2012: 2). Kinerja keuangan secara keseluruhan menggambarkan pencapaian operasional bank dibidang keuangan, pemasaran, pengumpulan dan distribusi dana, teknologi, dan sumber daya manusia (Jumingan 2006: 239). Berdasarkan kedua pengertian tersebut maka dapat disimpulkan bahwa yang dimaksud dengan kinerja keuangan dapat diartikan sebagai keluaran atau hasil kegiatan / rencana yang berkaitan dengan pengelolaan keuangan daerah melalui penggunaan anggaran yang dapat diukur secara kuantitas dan kualitas sesuai dengan kebutuhan dan prosedur yang telah ditentukan dan direncanakan.

Kinerja keuangan daerah merupakan gambaran tingkat pencapaian pengelolaan keuangan dalam mencapai kegiatan perencanaan kebijakan untuk mencapai tujuan, sasaran, visi, dan misi pemerintah daerah (Mahsun, 2013: 25). Pendapat lainnya mengatakan Kinerja keuangan pemerintah daerah merupakan ukuran yang dapat digunakan untuk melihat kemampuan pemerintah daerah dalam melaksanakan otonomi daerah sesuai dengan peraturan perundang-undangan yang berlaku (Halim, 2004: 24). Berdasarkan beberapa pendapat di atas dapat disimpulkan bahwa kinerja keuangan

pemerintah daerah merupakan pengukuran hasil untuk memahami status keseluruhan realisasi pengelolaan keuangan atau pelaksanaan suatu kegiatan / rencana / kebijakan, sehingga dapat mewujudkan visi dan misi pemerintah daerah. Salah satu informasi yang dapat digunakan untuk mengukur kinerja adalah informasi keuangan.

Dalam rangka kerangka penyelenggaraan pemerintahan daerah yang transparan, jujur, demokratis, efektif dan efisien, maka perlu digunakan suatu ukuran untuk menganalisis kinerja keuangan daerah, yaitu menganalisis rasio keuangan anggaran pendapatan dan belanja daerah

2. Analisis Rasio Keuangan Daerah

Analisis rasio keuangan adalah alat analisis kinerja organisasi yang menjelaskan berbagai hubungan dan indikator keuangan yang bertujuan untuk menunjukkan perubahan kondisi keuangan atau kinerja operasional masa lalu dan membantu menggambarkan tren perubahan tersebut (Irham Fahmi, 2012: 45). Menganalisis rasio keuangan pemerintah dengan membandingkan unsur-unsur dalam laporan keuangan selama periode tertentu untuk memahami tren yang terjadi.

Rasio keuangan adalah kegiatan membandingkan angka-angka dalam laporan keuangan dengan membagi satuan angka dengan angka lain. Bilangan yang akan dibandingkan dapat berupa angka dalam satu periode atau beberapa periode. Kegiatan perbandingan dapat dilakukan antara berbagai komponen laporan keuangan, dan perbandingan tersebut dapat berupa angka- angka yang muncul dalam satu periode atau beberapa periode (Faud

2016:137). Analisis rasio keuangan merupakan perbandingan antara dua angka yang datanya berasal dari unsur laporan keuangan. Analasis Rasio keuangan dapat digunakan untuk menjelaskan perkembangan kinerja tahunan dan membandingkannya dengan kinerja organisasi sejenis lainnya (Mahmudi 2010:88). Adapaun pendapat lainnya mengatakan analisis laporan keuangan APBD dilakukan dengan membandingkan hasil yang dicapai dalam sepuluh tahun terakhir dengan periode sebelumnya, sehingga dapat dilihat bagaimana trendnya (Halim, 2012: L-4).

Analisis rasio keuangan pada APBD sangat berguna untuk berbagai pihak, adapaun pihak yang berkepentingan tersebut menurut Faud (2016:

138) yaitu:

1. DPRD; sebagai wakil dari masyarakat

2. Eksekutif; yaitu sebagai landasan dalam Menyusun APBD berikutnya 3. Pemerintah pusat/provinsi; sebagai bahan masukan dalam

pelaksanaan pengelolaan keuangan daerah

4. Kreditur dan masyarakat yang bersedia memberikan pinjaman.

3. Jenis Rasio Keuangan Daerah

Analisis kinerja keuangan pemerintah daerah membutuhkan alat bantu analisis. Salah satu alat yang biasa digunakan untuk mengetahui kinerja organisasi adalah penggunaan rasio keuangan. Berikut merupakan rasio keuangan yang digunakan dalam penelitian ini:

a. Kemandirian Keuangan Daerah

Tingkat Kemandirian Keuangan daerah adalah ukuran yang menunjukkan kemampuan keuangan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat, yang diukur dengan rasio Pendapatan Asli Daerah (PAD) terhadap jumlah bantuan pemerintah pusat dan pinjaman.

Kemandirian keuangan daerah (otonomi fiskal) ini menunjukkan bahwa pemerintah daerah memiliki kemampuan swadaya untuk melaksanakan kegiatan pemerintahan, mengembangkan dan memberikan pelayanan kepada masyarakat yang telah membayar dan memungut pajak sebagai sumber pendapatan daerah. Kemandirian keuangan daerah ditunjukkan dengan rasio pendapatan sendiri daerah dengan pendapatan daerah dari sumber lain. Semakin tinggi rasio kemandirian keuangan daerah maka kemandirian keuangan daerah semakin tinggi (Halim, 2015).

Kriteria yang dapat digunakan untuk melakukan penilaian terhadap rasio kemandirian keuangan daerah adalah sebagai berikut:

Tabel 2.1 Kriteria Rasio Kemandirian Keuangan Daerah

Sumber: Thoha (1991) Persentase PAD terhadaap Transfe Pusat + Provinsi +

Pinjaman

Kemandirian Pola Hubungan

0 – 25 26 – 50 51 – 75 76 – 100

Sangat rendah Rendah Sedang Tinggi

Instruktif Konsultatif Partisipatif Delegatif

Keterangan:

1.) Dalam model hubungan instruktif, pemerintah daerah lebih banyak menerima pembinaan dari pemerintah pusat, sehingga derajat kemandiriannya sangat rendah. Daerah dengan model ini tergolong daerah yang tidak dapat menjalankan fungsi otonomi daerah.

2.) Dengan peningkatan kapasitas pemerintah daerah, hubungan konsultatif pemerintah pusat, instruksi dan modus intervensi mulai menurun. Daerah dengan model ini diklasifikasikan sebagai daerah dengan kemampuan yang lebih lemah untuk menjalankan urusan otonom.

3.) Dengan mempertimbangkan kemandirian pemerintah daerah yang tinggi dan modus hubungan partisipatif, maka instruksi pemerintah pusat semakin menurun. Daerah dengan model ini tergolong dekat dengan daerah yang mampu menjalankan urusan otonomnya.

4.) Model hubungan delegatif tidak lagi tunduk pada intervensi pemerintah pusat, karena pemerintah daerah sudah mandiri, dan daerah dengan model ini tergolong daerah yang bisa menjalankan urusan otonom.

4. Dana Perimbangan

Menurut Permendagri Nomor 32 Tahun 2008, dalam rangka desentralisasi, APBN digunakan untuk menyediakan dana perimbangan daerah, dana tersebut ditransfer berdasarkan prinsip kepatuhan mata uang.

Salah satu tujuan Dana Perimbangan adalah untuk mengurangi kesenjangan fiskal antara pemerintah dengan daerah dan antar daerah, serta meningkatkan kemampuan daerah dalam menggali potensi ekonomi daerah. Dalam Undang–Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah Disebutkan bahwa: “Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka desentralisasi”.

Dana perimbangan adalah dana yang dialokasikan pada penerimaan APBN masing-masing daerah dalam rangka pelaksanaan desentralisasi untuk menyediakan dana bagi kebutuhan daerah dalam rangka mencapai keseimbangan fiskal antara pemerintah pusat dan pemerintah daerah serta antar pemerintah daerah (Darise, 2008:137). Pasal 4 Peraturan Pemerintah Nomor 105 Tahun 2000 mengatur tentang pengelolaan keuangan daerah dan sistem pertanggungjawaban yang menegaskan bahwa pengelolaan keuangan daerah harus dilakukan secara tertib, sesuai dengan peraturan perundang- undangan yang berlaku, efektif, efektif, transparan dan akuntabel dengan memperhatikan atas Keadilan dan kepatuhan (Bastian, 2012) Apabila pengelolaan daerah dilakukan dengan tepat sesuai dengan peraturan yang telah ditetapkan, tentunya akan meningkatkan kinerja pemerintah daerah itu sendiri.

Menurut Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, dana perimbangan meliputi:

a. Dana Bagi Hasil (DBH)

Dana bagi hasil adalah dana yang diperoleh dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan ke daerah berdasarkan angka persentase untuk menyediakan dana bagi

kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana bagi hasil atau dana saham regional terdiri dari:

1.) Pendapatan Pajak Bumi dan Bangunan (PBB) bagi daerah merupakan penerimaan negara dari pajak bumi dan bangunan dibagi dengan kompensasi 10% pemerintah pusat dan 90% dari kompensasi daerah.

2.) Pendapatan negara dari biaya tanah dan bangunan dibagi menjadi 20% dari kompensasi pemerintah pusat dan 80%

dari kompensasi daerah. Detail informasi adalah sebagai berikut:

a.) 16% untuk daerah provinsi yang bersangkutan dan disalurkan ke rekening kas daerah provinsi.

b.) 64% untuk daerah kabupaten/kota penghasil, dan disalurkan ke rekening kas daerah kabupaten/kota.

b. Dana Alokasi Umum (DAU)

Dana aloaksi umum merupakan sumber pendapatan daerah dan merupakan dana perimbangan. Menurut Undang-Undang Nomor 33 Tahun 2004, dana alokasi umum merupakan dana yang diperoleh dari penerimaan APBN, dan tujuan penyalurannya adalah untuk mendistribusikan kemampuan keuangan antar daerah secara adil guna memenuhi kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dana alokasi umum bertujuan untuk menyeimbangkan sumber daya dengan mempertimbangkan kemampuan dan kebutuhan masing-masing daerah. Prinsip dana alokasi umum adalah untuk daerah yang potensi keuangannya lebih besar tetapi permintaannya lebih sedikit akan mendapat dana alokasi umum yang relatif kecil.

Sebaliknya, jika potensi fiskal suatu daerah kecil dan permintaannya tinggi, maka daerah tersebut akan mendapat alokasi dana umum yang relatif besar.

c. Dana Alokasi Khusus (DAK)

Dana alokasi khusus merupakan bagian dari dana perimbangan yang merupakan sumber pendapatan daerah. Dasar hukum pengaturan dana alokasi khusus adalah Undang-Undang Nomor 33 Tahun 2004 yang mengatur tentang perimbangan fiskal antara pemerintah pusat dan daerah. Undang-undang tersebut menetapkan bahwa dana alokasi khusus (DAK) adalah dana yang dialokasikan dari pendapatan APBN ke daerah tertentu. Tujuannya untuk membantu mendanai urusan daerah dan acara-acara khusus yang sejalan dengan prioritas nasional.

Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari APBN yang dialokasikan ke daerah tertentu berdasarkan prioritas nasional untuk membantu mendanai kegiatan khusus dan mendanai kebutuhan sarana dan prasarana pelayanan publik dasar yang tidak memenuhi standar tertentu atau mendorong percepatan

Pembangunan Daerah. Pelayanan masyarakat dasar meliputi pendidikan, infrastruktur, kesehatan, perdagangan, lingkungan hidup, dan pertanian.

5. Hubungan Dana Perimbangan dengan Kinerja Keuangan Daerah Pendapatan daerah tidak hanya berasal dari PAD. Pendapatan daerah lainnya adalah dana perimbangan. Dana perimbangan merupakan penerimaan daerah yang berasal dari penerimaan APBN daerah yang dialokasikan kepada daerah dalam rangka pelaksanaan desentralisasi untuk mendanai kegiatan pemerintahannya (Kuncoro, 2014: 58). Dana perimbangan tersebut terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH). Jika realisasi belanja daerah lebih tinggi dari pendapatan daerah, maka akan terjadi defisit. Oleh karena itu, untuk menutupi kekurangan belanja daerah, pemerintah pusat menyerahkan dana kepada pemerintah daerah dalam bentuk dana perimbangan. Semakin tinggi ketergantungan suatu daerah kepada pemerintah pusat maka semakin besar pula penurunan kinerja keuangannya (Mulia, 2018).

Selama ini ketimpangan fiskal antara pemerintah pusat dan daerah menyebabkan keuangan pemerintah daerah bertumpu pada perimbangan dana pemerintah pusat sehingga menurunkan kinerja Keuangannya. Padahal, bantuan keuangan pemerintah pusat hanya untuk mendorong peningkatan sumber pendapatan daerah, bukan menjadi prioritas utama pendapatan daerah (Fadillah Amin, 2019:67)

Semakin banyak dana yang diperoleh dari pemerintah pusat maka semakin membutuhkan pemerintah daerah untuk memenuhi kebutuhan daerahnya, yang berakibat pada menurunnya kinerja keuangan pemerintah daerah. Jika pemerintah di semua tingkatan dapat mengelola keuangannya untuk mendanai tanggung jawab dan kewenangan daerahnya masing-masing, maka keseimbangan antara pemerintah pusat dan pemerintah daerah dapat dikatakan ideal (Alfarisi, 2015).

Besar kecilnya penerimaan dana perimbangan mempengaruhi kinerja keuangan. Tingginya ketergantungan pemerintah daerah pada dana perimbangan membuat daerah tersebut tidak memiliki kekuasaan dan kebebasan dalam penggunaan sumber pendapatan, sehingga jika pemerintah daerah masih mengandalkan dana perimbangan, akan sulit mewujudkan prinsip otonomi daerah. Perlu dipahami bahwa kewenangan yang dimiliki daerah tidak terbatas pada penggunaan PAD saja, tetapi juga termasuk penggunaan dana perimbangan (Mardiasmo, 2004:155).

Dana perimbangan dan retribusi daerah berpengaruh negatif terhadap kinerja keuangan. Hal ini membuktikan bahwa semakin kecil dana perimbangan yang disediakan maka semakin baik kinerja keuangannya;

sebaliknya semakin besar jumlah transfer dana perimbangan yang diperoleh dari pemerintah pusat, hal ini menunjukkan bahwa pemerintah daerah membutuhkan pemerintah pusat untuk memenuhi kebutuhan wilayahnya.

Akibatnya, kinerja keuangan pemerintah menjadi lebih rendah. Penggunaan dana perimbangan diharapkan berjalan sesuai dengan tujuan yang

diharapkan. Semakin besar pendapatan finansial yang diterima, semakin besar kemungkinannya untuk mempengaruhi kinerja keuangan. Hal ini mendorong pemerintah untuk lebih memperhatikan dana yang diterima.

(Rukmana, 2013).

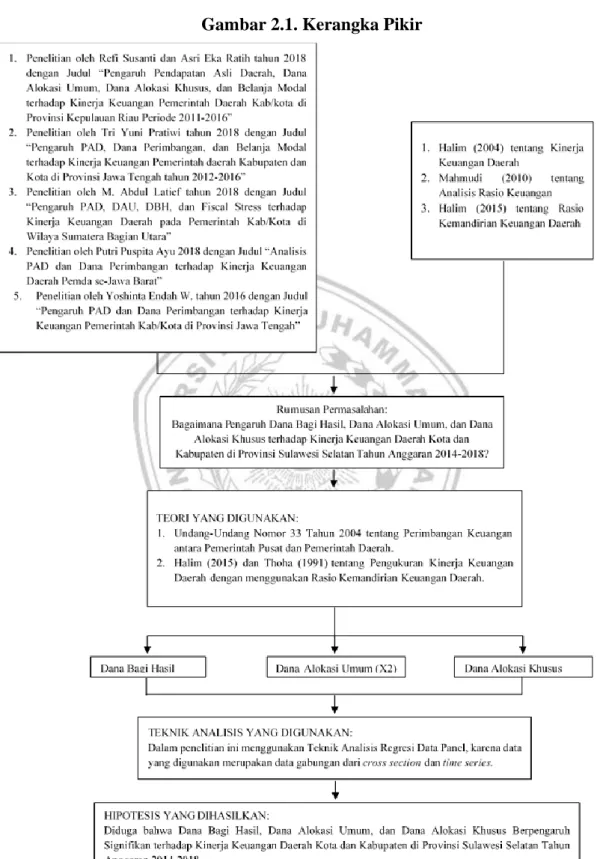

C. Kerangka Pikir

Tingkat kemandirian suatu daerah dapat dilihat dari bagaimana kinerja keuangan daerah tersebut. Kinerja keuangan daerah merupakan ukuran yang dapat digunakan untuk melihat kemampuan pemerintah daerah dalam melaksanakan otonomi daerah sesuai dengan perundang-undangan yang berlaku (Halim, 2004). Pengukuran kinerja keuangan daerah dengan menggunakan rasio keuangan daerah dilakukan untuk menjelaskan perkembangan kinerja suatu daerah (Mahmudi, 2010). Dalam penelitian ini analisis rasio keuangan yang digunakan yaitu rasio kemandirian keuangan daerah dengan tujuan untuk menunjukkan kemampuan keuangan pemerintah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat sehingga akan berdampak pada berhasilnya pengelolaan kinerja keuangan suatu daerah.

Berdasarkan penelitian empiris pada penelitian terdahulu, peneliti menggunakan 5 referensi penelitian terdahulu. Penelitian terdahulu yang mendukung penelitian saat ini yaitu penelitian oleh M. Abdul Al-Latief (2018) serta penlitian Refi S. dan Asri Eka R. (2018). Adapun rumusan masalah dalam penelitian ini yaitu bagaimana pengaruh Dana Bagi Hasil, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Kinerja Keuangan Daerah Kota dan

Kabupaten di Provinsi Sulawesi Selatan tahun 2014-2018, sehingga diperoleh hipotesis diduga Dana Bagi Hasil, Dana Alokasi Umum, dan Dana Alokasi Khusus berpengaruh signifikan terhadap Kinerja Keuangan Daerah Kota dan Kabupaten di provinsi Sulawesi Selatan. Untuk mengidentifikasi hal tersebut, maka digunakan alat analisis regresi data panel untuk mengetahui pengaruh antar variabel.

Berdasarkan narasi diatas, maka dibentuk suatu kerangka pikir sebagai berikut:

Gambar 2.1. Kerangka Pikir

D. Hipotesis Penelitian

Diduga bahwa Dana Bagi Hasil, Dana Alokasi Umum, dan Dana Alokasi Khusus (Dana Perimbangan) berpengaruh signifikan terhadap Kinerja Keuangan Daerah Kota dan Kabupaten di Provinsi Sulawesi Selatan Tahun Anggaran 2014-2018.