Indonesian Accounting Literacy Journal Vol. 02, No. 01, November 2021, pp. 238 – 253

©Jurusan Akuntansi Politeknik Negeri Bandung

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 238

Penyusunan Laporan Keuangan Berdasarkan ISAK 35 dengan Menggunakan Microsoft Excel 2016 pada LKSA Bina Yatim

Preparation of Financial Statement Based on ISAK 35 Using Microsoft Excel 2016 at LKSA Bina Yatim

Annisa Fitriani

Program Studi D3 Akuntansi, Politeknik Negeri Bandung E-mail: [email protected]

Arif Afriady

Jurusan Akuntansi Politeknik Negeri Bandung E-mail: [email protected]

Abstract: Orphanage or LKSA (Institute for Child Social Welfare) is a form of non-profit oriented that earns income from government grants or donations from the public who do not expect compensation for what has been given. LKSA's responsibility for these contributions needs to be transparent and reported regularly in the form of financial statements to avoid misuse of funds and to increase the credibility of LKSA to external parties. Currently, the standard for preparing financial statements that applies to non-profit oriented entities is ISAK 35. However, there are still LKSA that have not implemented this standard. One of them is LKSA Bina Yatim. This study aims to determine how the preparation of financial statements has been carried out, to design financial report formats with Microsoft Excel and compose it based on ISAK 35, and to find out the implications of applying these design and preparation to LKSA Bina Yatim. The research method used descriptive qualitative method. The research data was obtained through interviews, documentation, and literature study. The results of this study indicate that LKSA Bina Yatim is still manual in recording and preparing its financial statements and only prepare a simple income statement that does not follow the standard. Therefore, the authors designed the format for preparing financial statements using Microsoft Excel to assist LKSAs in preparing financial reports based on ISAK 35 in May 2021. The implications of this design and preparation can help LKSA in preparing financial statements effectively and efficiently

Keywords: LKSA, Financial Statements, ISAK 35, Microsoft Excel

1. Pendahuluan

Panti asuhan atau yang sekarang disebut sebagai LKSA (Lembaga Kesejahteraan Sosial Anak) merupakan suatu lembaga yang membantu pemerintah dalam menyelenggarakan pengasuhan anak.

LKSA termasuk kedalam entitas beorientasi nonlaba, yaitu entitas yang tidak menjadikan perolehan laba sebagai tujuan, namun lebih mengutamakan pada misi sosial atau tujuan lain dari entitas tersebut. Dalam menjalankan operasional, LKSA memperoleh pemasukan dana dari bantuan pemerintah atau dari para donatur. Pemasukan tersebut dipakai untuk memenuhi pelayanan dan pengasuhan anak binaan. Maka pertanggungjawaban LKSA perlu ditransparasikan dan dilaporkan secara rutin untuk menghindari penyalahgunaan dana dan untuk meningkatkan kredibilitas LKSA

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 239

tersebut. Semakin bagus kredibilitas yang dimiliki LKSA. Pelaporan keuangan inipun menjadi salah satu standar yang perlu dipenuhi oleh LKSA, sebagai penilaian terhadap akuntabilitas, kinerja, dan kepatuhan atas standar kelembagaan yang telah ditetapkan oleh Kementerian Sosial.

Meskipun format penyajian laporan keuangan entitas berorientasi non laba sudah diterbitkan sejak 1997, namun sampai saat ini masih terdapat LKSA yang belum menyajikan laporan keuangan yang berpedoman pada ISAK 35, dan masih melakukannya secara manual dengan format yang sederhana. Salah satu LKSA yang belum melakukan penyusunan laporan keuangan sesuai standar adalah LKSA Bina Yatim.

LKSA Bina Yatim telah beroperasi selama 11 tahun dibawah naungan Yayasan Al-Mansukh.

Maka dalam pertanggungjawabannya, LKSA Bina Yatim harus menyetorkan laporan keuangan sebulan sekali kepada Yayasan Al-Mansukh. Dalam penyusunan laporan keuangan, LKSA Bina Yatim melakukannya secara manual dan hanya menyajikan data pemasukan serta pengeluaran kas saja beserta melampirkan bukti transaksinya. Sehingga informasi mengenai kondisi keuangan entitas yang sebenarnya tidak tersajikan. Selain itu berdasarkan wawancara pendahuluan dengan ketua LKSA Bina Yatim, pengurus merasakan ketidakefisienan dalam penyusunan laporan keuangannya, karena pencatatan dan penyusunan masih dilakukan secara manual serta belum menggunakan standar yang berlaku, sehingga informasi keuangan LKSA yang tertuang pada laporan keuangan hanya seadanya. Penggunaan komputer sebagai media penyusunan laporan keuangan pun belum terlaksana karena terbatasnya sumber daya manusia di LKSA Bina Yatim yang mampu untuk merancang format laporan keuangan pada Microsoft Excel untuk mempermudah penyusunan laporan keuangannya. Berdasarkan latar belakang tersebut rumusan masalah yang akan penulis kemukakan yaitu sebagai berikut:

1. Bagaimana penyusunan laporan keuangan yang telah dilakukan LKSA Bina Yatim saat ini.

2. Bagaimana perancangan laporan keuangan pada LKSA Bina Yatim dengan menggunakan Microsoft Excel.

3. Bagaimana penyusunan laporan keuangan pada LKSA Bina Yatim berdasarkan ISAK 35.

4. Bagaimana implikasi penerapan penyusunan laporan keuangan berdasarkan ISAK 35 dengan menggunakan Microsoft Excel di LKSA Bina Yatim

Batasan masalah pada penelitian ini menggunakan transaksi LKSA Bina Yatim pada bulan Mei 2021.

2. Kajian Pustaka

2.1. Entitas Berorientasi Nonlaba

Menurut DSAK IAI dalam PSAK 45 (2011:1) “Organisasi non-profit merupakan organisasi yang mendapatkan sumber dayanya dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.” DSAK IAI dalam DE ISAK 35 (2018:35) menyebutkan bahwa entitas dapat menentukan sendiri, apakah entitas termasuk kedalam entitas berorientasi non laba atau entitas bisnis yang berorientasi laba. Berikut faktor-faktor yang menjadi acuan pertimbangan dalam menentukan apakah entitas termasuk ke dalam entitas berorientasi non laba:

a. Sumber daya entitas berasal dari pemberi sumber daya uang tidak meminta pengembalian atau manfaat ekonomik yang setara atas apa yang telah diberikan.

b. Entitas menjalankan operasi tanpa bertujuan untuk memupuk laba. Apabila terdapat laba atau surplus maka tidak menjadi hak pemilik atau pendiri entitas.

c. Tidak ada hak kepemilikan atas entitas.

2.2. LKSA (Lembaga Kesejahteraan Sosial Anak)

Kementerian Sosial RI menyebutkan dalam Peraturan Menteri Sosial no. 30 tahun 2011

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 240

tentang Standar Nasional Pengasuhan Anak Untuk Lembaga Kesejahteraan Sosial Anak (2011)

“Lembaga Kesejahteraan Sosial Anak atau disingkat LKSA merupakan lembaga-lembaga yang dibentuk oleh Pemerintah, Pemerintah Daerah, atau masyarakat dalam menyelenggarakan pengasuhan anak.” Adapun peran LKSA yang tercantum peraturan tersebut yaitu sebagai berikut:

a. Mendukung keluarga dalam pengasuhan anak dan memberikan bantuan atau pelayanan bagi anak yang memerlukan pengasuhan alternatif.

b. Menjadi tempat pilihan terakhir bagi anak-anak yang tidak memungkinkan untuk tinggal bersama keluarga inti, keluarga besar, kerabat dan keluarga pengganti.

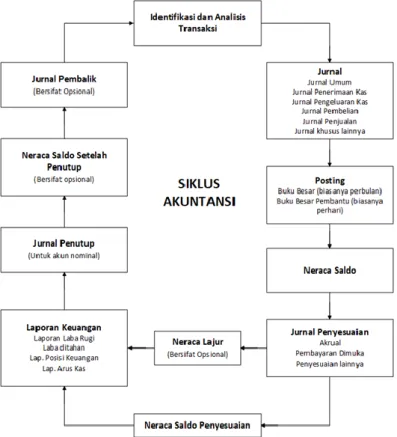

2.3. Siklus Akuntansi

Menurut Harahap dalam Lubis (2020:23) menjelaskan bahwa “Siklus akuntansi merupakan proses pengolahan data ekonomi sejak terjadinya transaksi dan memiliki buktri transaksi yang sah yang akan di-input dan diolah sehingga menghasilkan output berupa informasi laporan keuangan.”

Gambar 1. Siklus Akuntansi

2.4. Laporan Keuangan Entitas Berorientasi Nonlaba

Menurut DSAK IAI (2018) tujuan dari dibuatnya laporan keuangan entitas berorientasi non laba adalah untuk menilai kinerja pengelola atau manajemen dalam melaksanakan tanggung jawab atas penggunaan sumber daya yang diberikan kepada entitas tersebut. Selain itu informasi mengenai arus kas, posisi dan kinerja keuangan entitas akan bermanfaat dalam pembuatan keputusan ekonomik di masa mendatang.

Pada saat ini penyajian laporan keuangan bagi entitas berorientasi nonlaba diatur pada ISAK 35 yang disahkan Ikatan Akuntan Indonesia pada tahun 2020. Laporan keuangan dalam ISAK 35 terdiri dari 5 laporan yaitu laporan penghasilan komprehensif, laporan perubahan aset neto, laporan posisi keuangan, laporan arus kas, dan catatan atas laporan keuangan.

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 241

2.5. Microsoft Excel Visual Basic for Application

Menurut Divisi Litbang Madcom (2017:15) Microsoft Excel merupakan program spreadsheet atau pengolahan data khususnya data berbentuk angka. Adapun beberapa fungsi atau rumus untuk melakukan perhitungan dengan nilai dan urutan tertentu dalam excel yang dapat dipergunakan dalam kebutuhan akuntansi adalah sum, sumif, if, iferror, vlookup, index dan match. Selain itu pada Microsoft Excel terdapat suatu alat pemrograman tingkat lanjut bernama VBA (Visual Basic for Application) Macro. Salah satu objek Visual Basic yang dapat mempermudah input data dari sebuah form adalah Userform. Adapun kontrol yang terdapat pada objek userform adalah label, textbox, combo box, command button, frame.

3. Metode dan Proses Penyelesaian

3.1 Metodologi Penelitian dan Langkah-Langkah Penyelesaian Masalah

Penelitian ini menggunakan metode kualitatif deskriptif. Pendekatan deskriptif digunakan untuk mendeskripsikan bagaimana penyusunan laporan keuangan yang sudah dilaksanakan LKSA Bina Yatim, serta bagaimana perancangan dan penyusunan laporan keuangan LKSA Bina Yatim berdasarkan ISAK 35 dengan menggunakan Microsoft Excel. Adapun langkah-langkah dalam penyelesaian masalah pada penelitian ini adalah sebagai berikut:

1. Studi Pendahuluan (Studi Lapangan dan Studi Kepustakaan) 2. Perumusan Masalah

3. Penetapan Tujuan 4. Pengumpulan Data

5. Pengolahan dan Analisis Data

6. Perancangan dan Penyusunan Laporan Keuangan 7. Kesimpulan dan Saran

3.2 Bahan dan Materi Tugas Akhir

Dalam penelitian ini penulis menggunakan materi yang dikutip dari buku pengantar akuntansi, akuntansi sektor publik, peraturan menteri sosial terhadap LKSA, panduan penyusunan laporan keuangan entitas nonlaba, aplikasi akuntansi dengan Microsoft Excel dan beberapa penelitian terdahulu. Adapun tambahan data pendukung yang penulis butuhkan dari LKSA Bina Yatim untuk penelitian tugas akhir ini adalah data transaksi bulan Mei 2021, daftar aset yang dimiliki, serta laporan keuangan LKSA periode Mei 2021.

3.3 Jenis dan Sumber Data

Penulis menggunakan data kualitatif berupa sejarah, kebijakan, aktivitas dan informasi entitas yang mendukung dan berkaitan dengan penelitian serta teori dan standar penyajian laporan keuangan dalam ISAK 35. Selain itu penulis juga menggunaakan data kuantitatif berupa daftar aset tetap, transaksi penerimaan dan pengeluaran, serta laporan keuangan LKSA yang telah dibuat sebelumnya.

Sumber data yang digunakan penulis pada penelitian ini yaitu data primer berupa data kualitatif dan data kuantitatif yang penulis dapatkan langsung dari subjek yang diteliti yaitu LKSA Bina Yatim. Serta data sekunder yang penulis dapat dari buku, penelitian terdahulu, jurnal, dan sumber lain di internet.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang penulis gunakan pada penelitian ini adalah wawancara, dokumentasi, dan studi kepustakaan.

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 242

4. Hasil dan Pembahasan 4.1 Gambaran Umum

LKSA Bina Yatim adalah suatu panti asuhan yang berdiri dibawah naungan Yayasan Al- Mansukh. LKSA Bina Yatim didirikan pada tahun 2008 dan berlokasi di Jl. Raya Pangalengan No.

397 Desa Kiangroke Kecamatan Banjaran Kabupaten Bandung 40377.

4.2 Laporan Keuangan LKSA

Laporan keuangan LKSA Bina Yatim hanya menyajikan laporan pemasukan kas serta laporan keuangan berbentuk laba rugi tanpa menyajikan laporan keuangan secara lengkap. Sedangkan menurut ISAK 35, entitas berorientasi nonlaba dalam menyajikan laporan keuangannya harus mencermati struktur, syarat penyajian, dan syarat minimal isi laporan keuangan sebagimana yang tercantum pada PSAK 1 yaitu laporan laporan laba rugi, laporan perubahan modal, posisi keuangan, laporan arus kas, dan catatan atas laporan keuangan. Maka berdasarkan peraturan tersebut, laporan keuangan LKSA Bina Yatim belum disajikan sesuai dengan standar.

4.3 Perancangan Format Laporan Keuangan dengan Microsoft Excel

Penulis melakukan perancangan format laporan keuangan berdasarkan siklus akuntansi yaitu dimulai dari mencatat transaksi pada jurnal, mengelompokannya pada buku besar, dan berakhir pada penyusunan laporan keuangan. Perancangan menggunakan Microsoft Excel dengan memanfaatkan berbagai fungsi dan formula yang tersedia serta fungsi pemrograman visual basic untuk dapat memudahkan dan mengotomatisasikan beberapa pekerjaan dalam proses penyusunan laporan keuangan. Berikut adalah tampilan dari perancangan yang penulis lakukan.

a. Membuat Menu Utama

Menu utama ini terletak pada sheet pertama. Sheet ini berisi cell-cell yang disisipkan fungsi hyperlink untuk memudahkan dalam memilih suatu sheet yang akan dilihat.

Gambar 2. Tampilan Menu Utama

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 243

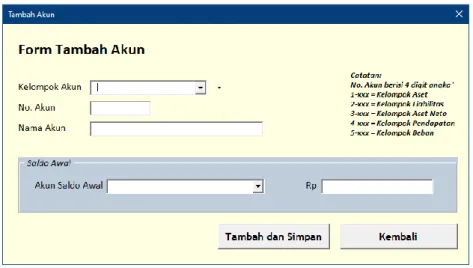

b. Membuat Daftar Akun dan Neraca Saldo Awal

Penulis membuat tabel neraca saldo yang akan diisi dengan akun-akun yang dibutuhkan beserta saldo awalnya.

Gambar 3. Tampilan format Neraca Saldo

Form Tambah Akun ini dirancang untuk menambahkan akun serta saldo awal akun tersebut dan akan terakumulasi secara otomatis di akun Aset Neto.

Gambar 4. Tampilan Form Tambah Akun c. Membuat Format Daftar Aset Tetap

Penulis merancang daftar aset tetap untuk setiap jenis aset tetap yang dimiliki LKSA Bina Yatim. Penulis menambahkan pula command button yang diberi nama sesuai dengan jenis aset tetap yang ketika diklik akan mengarahkan pada tabel jenis aset tetap yang pilih.

Gambar 5. Tampilan Format Daftar Aset Tetap

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 244

d. Membuat Format Jurnal

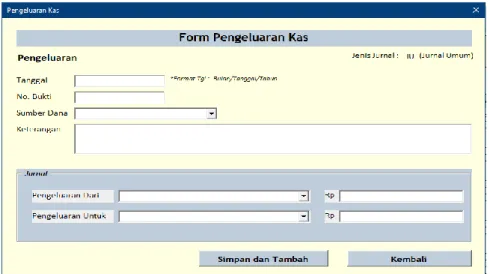

Tabel Jurnal berfungsi untuk mencatat setiap transaksi yang terjadi di LKSA Bina Yatim.

Pada sheet Jurnal ini, penulis menggunakan fungsi command button serta userform untuk memudahkan pengguna dalam menginput jurnal.

Gambar 6. Tampilan Format Jurnal

Adapun kolom-kolom tersebut akan terisi secara otomatis setelah mengisi form yang tersedia. Untuk menampilkan form-form tersebut, penulis menambahkan tiga command

button yaitu untuk penerimaan kas, pengeluaran kas, dan transaksi lain.

Gambar 7. Tampilan Form Penerimaan Kas

Gambar 8. Tampilan Form Pengeluaran Kas

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 245

e. Membuat Kolom Bantu

Untuk membuat laporan keuangan secara otomatis penulis memerlukan kolom pembantu yang dirancang untuk setiap laporan yang diperlukan. Penulis mengelompokan kolom pembantu berdasarkan jenis laporan. Kolom bantu ini tidak penulis tampilkan dan disembunyikan dengan fitur hide agar laporan keuangan terlihat rapih.

Gambar 9. Tampilan Tabel Kolom Pembantu Gambar lanjutan

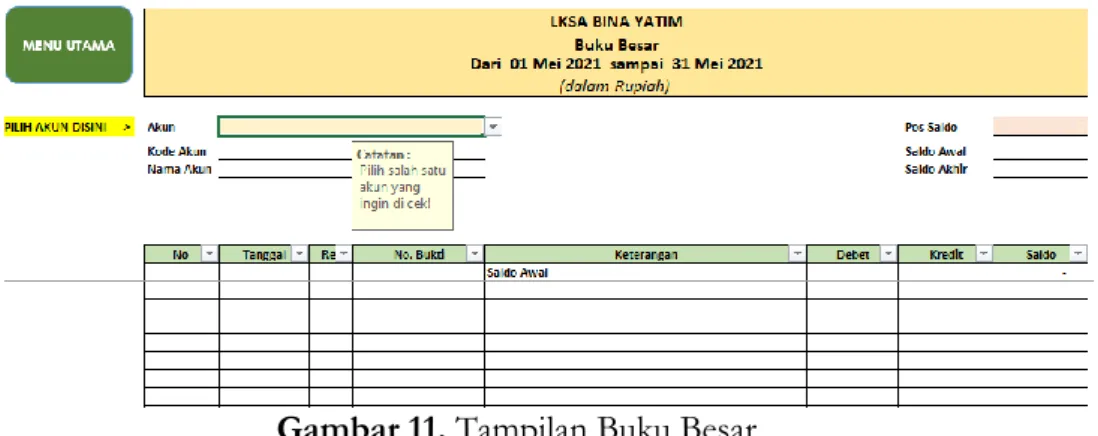

Gambar 10. Tampilan Tabel Kolom Pembantu (Lanjutan) f. Membuat Format Buku Besar

Penulis merancang buku besar dalam satu format untuk semua akun. Pengguna cukup memilih akun yang akan dicek pada kolom akun maka semua saldo pada jurnal atau transaksi yang menggunakan akun tersebut akan muncul secara otomatis pada tabel buku besar.

Gambar 11. Tampilan Buku Besar g. Membuat Format Neraca Saldo Setelah Buku Besar

Pada tabel neraca saldo setelah buku besar menampilkan kolom saldo awal, kolom saldo pada jurnal umum serta kolom perubahan karena jurnal umum atau setelah buku besar.

Gambar 12. Tampilan Neraca Saldo setelah Buku Besar

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 246

h. Membuat Format Neraca Lajur

Format neraca lajur tidak jauh berbeda dengan format tabel neraca saldo setelah buku besar, namun pada neraca lajur ini terdapat kolom yang dapat mempermudah penulis dalam merancang laporan penghasilan komprehensif dan laporan posisi keuangan.

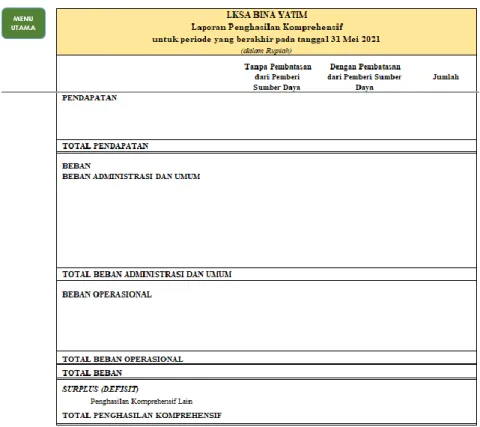

Gambar 13. Tampilan Neraca Lajur i. Membuat Format Laporan Penghasilan Komprehensif

Dalam perancangan format laporan penghasilan komprehensif penulis menggunakan format yang memisahkan antara dana tanpa pembatasan dari pemberi sumber daya dan dana dengan pembatasan dari pemberi sumber daya dalam kolom yang berbeda.

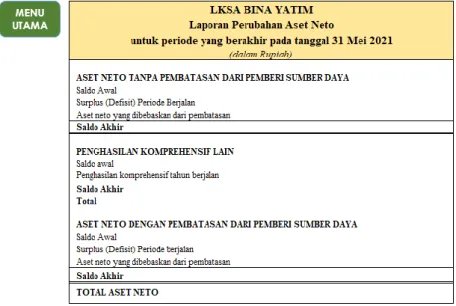

Gambar 14. Tampilan Format Laporan Penghasilan Komprehensif j. Membuat Format Laporan Perubahan Aset Neto

Pada entitas berorientasi non laba, aset neto merupakan modal yang dimiliki entitas tersebut.

Berdasarkan ISAK 35, laporan perubahan aset neto menggambarkan saldo awal dan surplus (defisit) periode berjalan yang akan mempengaruhi saldo akhir.

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 247

Gambar 15. Tampilan Format Laporan Perubahan Aset Neto k. Membuat Format Laporan Posisi Keuangan

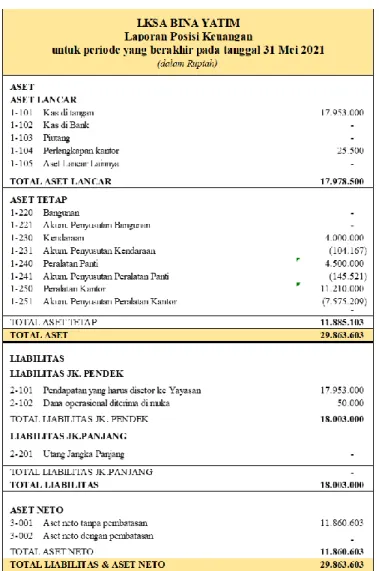

Laporan ini menggambarkan keadaan aset serta liabilitas yang dimiliki suatu entitas. Penulis menggunakan laporan posisi keuangan format B yang tidak menyajikan akun penghasilan komprehensif lain secara terpisah.

Gambar 16. Tampilan Format Laporan Posisi Keuangan

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 248

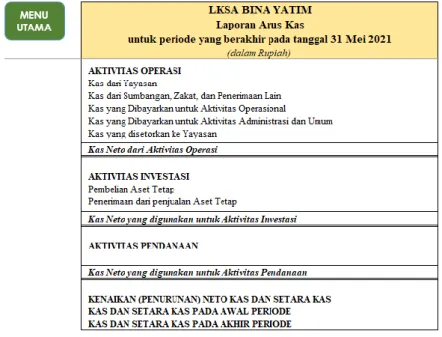

l. Membuat Format Laporan Arus Kas

Dalam perancangan laporan ini, penulis memilih format laporan arus kas metode langsung karena lebih dapat menjabarkan dari mana kas masuk serta untuk aktivitas apa kas keluar.

Gambar 17. Tampilan Format Laporan Arus Kas m. Membuat Format Catatan Atas Laporan Keuangan

Catatan ini berisikan hal-hal mendetail dari apa yang belum tercantum pada ke empat laporan keuangan sebelumnya. Penulis hanya mencantumkan bagian bagian yang harus ada pada catatan atas laporan keuangan ini berdasarkan contoh dari ISAK 35. Bagian-bagian tersebut terbagi menjadi 5 (lima) catatan yang perlu penulis isi.

Gambar 18. Tampilan Format Catatan atas Laporan Keuangan 4.4 Laporan Keuangan LKSA Bina Yatim Bulan Mei 2021

Format laporan keuangan yang telah penulis rancang sebelumnya akan terisi secara otomatis setelah penulis memasukan akun-akun yang dibutuhkan beserta saldo awalnya dan memasukan setiap transaksi yang terjadi di bulan Mei 2021.

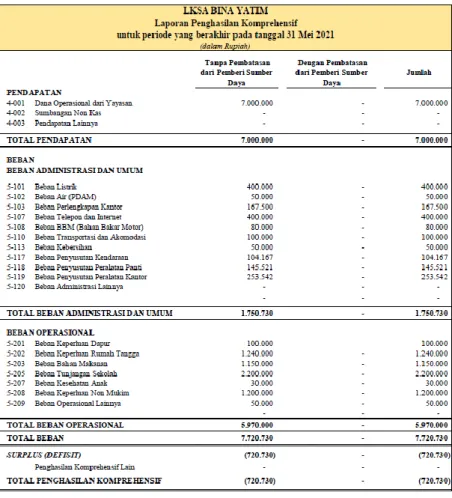

a. Laporan Penghasilan Komprehensif

Laporan penghasilan komprehensif LKSA Bina Yatim bulan Mei 2021 disajikan pada Gambar 20.

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 249

Gambar 19. Tampilan Laporan Penghasilan Komprehensif

b. Laporan Perubahan Aset Neto

Laporan perubahan aset neto LKSA Bina Yatim bulan Mei 2021 disajikan pada Gambar 21.

Gambar 20. Tampilan Laporan Perubahan Aset Neto c. Laporan Posisi Keuangan

Laporan posisi keuangan LKSA Bina Yatim bulan Mei 2021 disajikan pada Gambar 22.

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 250

Gambar 21. Tampilan Laporan Posisi Keuangan d. Laporan Arus Kas

Laporan penghasilan komprehensif LKSA Bina Yatim bulan Mei 2021 disajikan pada Gambar 23.

Gambar 22. Tampilan Laporan Arus Kas

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 251

e. Catatan atas Laporan Keungan

Catatan tersebut berisikan penjelasan rinci mengenai informasi yang belum tersaji pada keempat laporan sebelumnya. Namun catatan atas laporan keuangan ini tidak terotomatisasi dan diisi secara manual berdasarkan informasi yang terjadi pada bulan Mei 2021 di LKSA Bina Yatim. Berikut catatan atas laporan keuangan LKSA Bina Yatim bulan Mei 2021.

Gambar 23. Tampilan Catatan atas Laporan Keuangan

f. Implikasi Penerapan Penyusunan Laporan Keuangan Berdasarkan ISAK 35 dengan menggunakan Microsoft Excel di LKSA Bina Yatim

Hasil dari perancangan dan penyusunan laporan keuangan menggunakan Microsoft Excel yang dirancang oleh penulis dapat dijadikan sebagai alat atau media untuk menyusun laporan keuangan dengan lebih efektif dan efisien oleh LKSA Bina Yatim. Penggunaan tool VBA (Visual Basic for Application) Macro serta rumus-rumus yang dapat mengotomatisasi suatu perintah pada perancangan pun dimaksudkan untuk mempermudah LKSA dalam menyusun laporan keuangannya. Sehingga LKSA cukup menginput jurnal saja maka saldo pada laporan keuangan akan otomatis muncul tanpa harus menggunakan fungsi copy-paste atau dihitung kembali menggunakan fungsi sum.

Selain itu penyusunan laporan keuangan berdasarkan ISAK 35 dapat membantu LKSA Bina Yatim untuk mengetahui kondisi keuangan LKSA yang sebenarnya. Maka pertanggungjawaban atas pemakaian sumber daya yang diberikan kepada LKSA serta informasi mengenai arus kas, posisi serta kinerja keuangan dapat dilaporkan secara jelas berdasarkan standar penyusunan laporan keuangan yang berlaku bagi entitas non laba yaitu ISAK 35.

5. Penutup 5.1 Kesimpulan

Berikut adalah kesimpulan yang penulis dapatkan berdasarkan rumusan masalah serta pembahasan yang telah penulis lakukan:

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 252

1. Pencatatan dan penyusunan laporan keuangan LKSA Bina Yatim masih dilakukan secara manual dan hanya menghasilkan laporan penerimaan kas serta laporan laba rugi sederhana yang belum mengikuti standar laporan keuangan bagi entitas non laba. Selain itu laporan yang dibuat LKSA Bina Yatim belum memenuhi syarat minimal isi laporan keuangan berdasarkan ISAK 35.

2. Format laporan keuangan dirancang mengikuti siklus akuntansi dengan menggunakan Microsoft Excel 2016. Rancangan tersebut terdiri dari daftar akun, neraca saldo awal, daftar aset tetap, daftar donatur tetap, jurnal, buku besar, neraca saldo setelah buku besar, neraca lajur, dan laporan keuangan berdasarkan ISAK 35.

3. Laporan keuangan LKSA Bina Yatim yang disusun berdasarkan ISAK 35 terdiri dari laporan penghasilan komprehensif, laporan perubahan aset neto, laporan posisi keuangan, laporan arus kas, dan catatan atas laporan keuangan. Setelah dilakukan penyusunan laporan keuangan yang sesuai dengan standar maka dapat dilihat kondisi keuangan LKSA Bina Yatim yang sebenarnya dan dilaporkan secara lengkap.

4. Implikasi dari hasil perancangan dan penyusunan laporan keuangan berdasarkan wawancara bersama ketua LKSA bahwa LKSA Bina Yatim akan terbantu dengan dibuatkannya rancangan tersebut karena penyusunan laporan keuangan dapat dilakukan secara komputerisasi dengan menggunakan Microsoft Excel sehingga penyusunan bisa lebih efisien.

Selain itu laporan keuangan yang dihasilkan pun menggambarkan kondisi keuangan LKSA secara lengkap, sehingga pertanggungjawaban atas sumber daya yang diberikan dapat lebih ter gambarkan melalui laporan keuangan tersebut.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, penulis memberikan saran yang bisa dijadikan sebagai bahan pertimbangan perbaikan untuk kedepannya bagi LKSA Bina Yatim yaitu sebagai berikut:

1. Mendokumentasikan setiap bukti transaksi agar ketika bukti transaksi tersebut disetorkan kepada Yayasan, LKSA masih memiliki salinannya dalam bentuk foto yang dapat digunakan apabila ada keperluan di masa mendatang.

2. Melakukan perhitungan penyusutan aset tetap agar dapat diestimasikan masa kegunaannya untuk perencanaan pemeliharaan atau penggantian aset tersebut dengan aset tetap yang baru.

3. Mengaplikasikan rancangan yang telah penulis buat menggunakan Microsoft Excel agar pengurus dapat lebih mudah dan efisien dalam menyusun laporan keuangan.

4. Menyusun laporan keuangan dengan mengikuti standar penyusunan bagi entitas berorientasi non laba berdasarkan ISAK 35 agar informasi keuangan tersaji lengkap dan tepat untuk dipertanggungjawabkan, serta berguna untuk menilai dan mengambil keputusan ekonomik untuk keperluan masa mendatang.

Adapun saran untuk peneliti selanjutnya diharapkan dapat menjadikan penelitian ini sebagai referensi, bahan pendukung, dan bahan pengembangan bagi penelitian selanjutnya pada bidang kajian yang sama dan melakukan pengembangan terhadap rancangan yang telah dibuat sebelumnya dengan menggunakan VBA Macro secara keseluruhan agar penyusunan laporan keuangan dapat lebih efektif dan efisien.

Daftar Pustaka

Aditya Surya Pratama, Andreas. (2019). Analisis dan Penyusunan Laporan Keuangan Organisasi Nirlaba Menggunakan Microsoft Excel (Studi Kasus di Yayasan Sahabat Manusia Pembutuh Cinta). https://repository.usd.ac.id/35601/. Diunduh pada 10 April 2021 Ghozali, Shollakhudin. (2020). Penerapan Laporan Keuangan Entitas Berorientasi Nonlaba

Berdasarkan ISAK 35 (Studi Kasus Pada Organisasi Pemuda Peduli Dhuafa di Gresik

Annisa Fitriani, Arif Afriady

Indonesian Accounting Literacy Journal ISSN: 2747-1918 (Online) | 253

Tahun 2020).

http://digilib.uinsby.ac.id/47498/2/Shollakhudin%20Ghozali_G72216055.pdf Diunduh pada 10 April 2021

Ikatan Akuntan Indonesia. (2018). DE ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba. http://iaiglobal.or.id/v03/files/file_berita/DE%20ISAK%2035.pdf, Diunduh pada 22 Mei 2021

Ikatan Akuntan Indonesia. (2011). PSAK 45: Pelaporan Keuangan Entitas Nirlaba.: http://dit- keuangan.upi.edu/uploads/PSAK45ttgPelaporan-Keuangan-Organisasi-Nirlaba.pdf.

Diunduh pada 22 Mei 2021

Lubis, Arnida Wahdani. (2020). Pengantar Akuntansi. http://respository.uinsu.ac.id. Diunduh pada 13 Juni 2021

Madcoms. (2017). Aplikasi Akuntansi dengan Microsoft Excel VBA (Macro). Madiun: Andi Majid, Jamaludin. (2019). Akuntansi Sektor Publik. Gowa: Pustaka Almaida

Nainggolan, Pahala. (2012). Manajemen Keuangan Lembaga Nirlaba. http://www.integrasi- edukasi.org/?dl_id=62. Diunduh pada 24 Mei 2021

Nainggolan, Pahala. (2012). Panduan Penyusunan Laporan Keuangan Lembaga Nirlaba Sesuai PSAK 45. Yayasan Bina Integrasi Edukasi. https://docplayer.info/30487929-Panduan- penyusunan-laporan-keuangan-lembaga-nirlaba-sesuai-psak-45-ybie.html. Diunduh pada 20 Mei 2021

Peraturan Menteri Sosial Republik Indonesia No. 30 tahun 2011 tentang Standar Nasional Pengasuhan Anak untuk Lembaga Kesejahteraan Sosial Anak.

https://jdih.kemsos.go.id/pencarian/www/storage/document/permensos1tahun2020.pd f. Diunduh pada 13 Juni 2021

Radjab, Enny dan Jam’an Andi. (2017). Metode Penelitian Bisnis .http://repository.poliupg.ac.id/325/1/Buku%20MetPen%20Bisnis%20Enny.pdf.

Diunduh pada 05 Juli 2021

Rakhmanita, Ani. (2019). Akuntansi Dasar dan Praktik. Jakarta: Universitas BSI https://repository.bsi.ac.id/index.php/unduh/item/236548/modul-akuntansi-dasar- ark.pdf. Diunduh pada 13 Juni 2021

Sugiyono. Metode Penelitian Pendidikan. (2015). Bandung: Alfabeta

Virgi, A.,Citra, N.,Aulin, G. (2019). Penerapan PSAK No. 45 Tentang Pelaporan Keuangan Entitas Nirlaba Pada LKSA Panti Asuhan Nurul Husna Patrang.

http://respository.unmuhjember.ac.id/5991/1/ARTIKEL.pdf Diunduh pada 10 April 2021

Wardayati, Siti Maria. (2016). Pengantar Akuntansi. Malang: Penerbit Selaras. http://lib.stikes- mw.id/wp-content/uploads/2020/06/PENGANTAR-AKUNTANSI.pdf Diunduh pada 13 Juni 2021