BAB I

PENDAHULUAN

1.1. Latar Belakang

Dewasa ini dunia telah berkembang dengan begitu pesatnya, antara lain ditandai dengan kemajuan dibidang teknologi informasi, persaingan ketat dan pertumbuhan inovasi yang sangat luar biasa yang menyebabkan perusahaan juga mengubah cara mereka mengelolah bisnisnya. Pada awalnya perusahaan-perusahaan mengelolah bisnisnya yang didasarkan pada tenaga kerja (Labor based business), tetapi agar mampu bertahan dalam era globalisasi ini, maka perusahaan harus mengubah cara berbisnis mereka menuju perusahaan yang berbasis pengetahuan (knowledge based business). Labor based business memegang prinsip perusahaan padat karya, dalam artian semakin banyak karyawan yang dimiliki perusahaan, maka akan meningkatkan produktivitas perusahaan sehingga perusahaan dapat berkembang. Perusahaan yang menerapkan knowledgebased business akan menciptakan suatu cara untuk mengelola pengetahuan sebagai sarana untuk memperoleh penghasilan perusahaan.

suatu perusahaan akan sangat bergantung pada suatu penciptaan transformasi dan kapitalisasi dari pengetahuan itu sendiri.

Perkembangan ekonomi baru dikendalikan oleh informasi dan pengetahuan, hal ini membawa sebuah peningkatan perhatian pada modal intelektual atau intellectual capital (IC) (Stewart, 1997). IC pertama kali dikembangkan oleh John Kenneth Galbraith pada tahun 1969 dan kemudian dikembangkan lebih jauh oleh Peter F.Drucker pada tahun 1993 (Bontis, 2001). Area yang menjadi perhatian sejumlah akademis dan praktisi adalah manfaat dari IC sebagai alat untuk menentukan nilai perusahaan (Guthrei 2001)). Penelitian IC menjadi sebuah tantangan yang patut dikembangkan.

Menurut Abidin (2000), modal intelektual masih belum dikenal secara luas di Indonesia. Sampai dengan saat ini, perusahaan di Indonesia belum memberikan perhatian lebih terhadap human capital, structural capital, dan customer capital. Padahal semua ini merupakan elemen pembangun modal intelektual perusahaan. Abidin (2000) menyatakan bahwa perusahaan di Indonesia akan dapat bersaing apabila menggunakan keunggulan kompetitif yang diperoleh melalui inovasi kreatif yang dihasilkan oleh modal intelektual.

Modal intelektual mulai menarik perhatian untuk diteliti ketika adanya peningkatan selisih antara nilai pasar dengan nilai buku. Selisih nilai pasar dengan nilai buku tersebut merupakan suatu hidden value perusahaan. Nilai pasar terjadi karena masuknya modal intelektual yang dimiliki perusahaan. Modal intelektual merupakan faktor penting yang dapat menciptakan suatu value added perusahaan (Abidin, 2000).

Perbankan merupakan suatu lembaga yang berperan sebagai perantara keuangan antara pihak-pihak yang memiliki dana dengan pihak-pihak yang memerlukan dana, perbankan memerlukan suatu kepercayaan dari masyarakat adanya kepercayaan masyarakat sebagai falsafah yang mendasari usaha bank menyebabkan modal intelektual menjadi sangat kental pada bisnis perbankan. Pengembangan modal intlektual bagi organisasi pada hakekatnya adalah investasi yang bertujuan untuk memperbaiki kapasitas produktif manusia. Manusia dengan kemampuannya bila dikerahkan seluruhnya akan menghasilkan kinerja yang luar biasa. Perusahaan perbankan yang memiliki pengelolaan modal intelektual yang baik akan memiliki kekuatan kompetitif sehingga peusahaan perbankan menjadi lebih tangguh dalam menghadapi persaingan di masa yang akan datang.

tambah sebagai hasil dari kemampuan intelektual perusahaan (Value Added Intellectual Coefficient – VAICTM). Konsep nilai tambah adalah indikator obyektif secara keseluruhan dari kesuksesan bisnis dan menunjukan kemampuan perusahaan untuk menciptakan nilai dengan memasukan investasi sumber daya termasuk gaji dan bunga untuk aset keuangan, deviden, pajak serta biaya research and development.

Tabel 1.1

Capital Efficiency (CE), Human Capital (HC), dan Structure Capital (SC) pada Empat Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia

Tahun 2009-2011 (dalam jutaan rupiah)

No Nama Bank Tahun CE HC SC

1 Bank Central Asia 2009 34.604.290 4.048.502 11.013.837 2010 41.709.321 4.204.951 10.313.419 2011 52.172.152 4.820.533 17.330.413 2 Bank Rakyat Indonesia 2009 33.787.719 6.587.462 14.866.851 2010 40.245.704 6.811.989 11.558.451 2011 50.955.066 7.695.139 17.445.686 3 Bank Capital 2009 524.113 20.089 34.270 Sumber: Bursa Efek Indonesia, 2013 (data diolah)

Capital efficiency adalah indikator untuk value added yang diciptakan oleh satu unit dari physical capital. Dari Tabel 1.1 dapat dilihat bahwa CE tertinggi adalah Bank Central Asia pada tahun 2011. Sedangkan yang terendah adalah Bank Himpunan Saudara pada tahun 2009.

Human capital menunjukan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam human capital terhadap value added perusahaan. HC tertinggi ada pada Bank Rakyat Indonesia pada tahun 2011 dan yang terendah diduduki oleh Bank Capital pada tahun 2009.

VAICTM dirasakan memenuhi kebutuhan dasar ekonomi kontenporer dari “sistem pengukuran” yang menunjukan nilai sebenarnya dan kinerja suatu perusahaan. Penciptaan value added pada perusahaan yang memungkinkan benchmarking dan memprediksi kemampuan perusahaan dimasa depan. Hal ini berguna bagi semua stakeholder yang berada di dalam value creation process (pemberi kerja, karyawan, manajemen, investor, pemegang saham dan mitra bisnis) dan dapat diterapkan pada semua tingkat aktivitas bisnis (Pulic, 2000).

Untuk mengukur kinerja keuangan dan pertumbuhan perusahaan dibutuhkan beberapa data yang semuanya ada dalam laporan keuangan, yaitu laba bersih dan total aktiva. Berikut ini disajikan data laba bersih dan total aktiva tertinggi dan terendah pada perusahaan perbankan yang ada di Bursa Efek Indonesia.

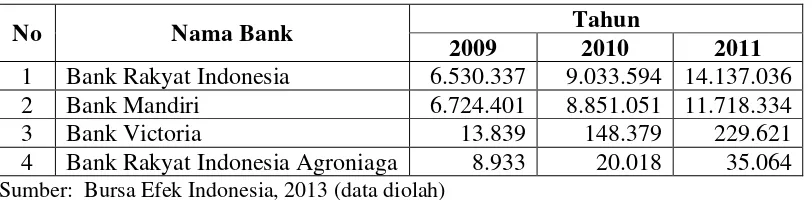

Tabel 1.2

Laba Bersih Tertinggi dan Terendah pada Empat Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011

(dalam jutaan rupiah)

No Nama Bank Tahun

2009 2010 2011

1 Bank Rakyat Indonesia 6.530.337 9.033.594 14.137.036 2 Bank Mandiri 6.724.401 8.851.051 11.718.334

3 Bank Victoria 13.839 148.379 229.621

4 Bank Rakyat Indonesia Agroniaga 8.933 20.018 35.064 Sumber: Bursa Efek Indonesia, 2013 (data diolah)

Dari Tabel 1.2 dapat dilihat bahwa laba bersih masing-masing bank mengalami

pertumbuhan yang cukup pesat dari tahun 2009 hingga tahun 2011. Laba bersih tertinggi

ada pada Bank Rakyat Indonesia yaitu pada tahun 2011. Sedangkan untuk pertumbuhan

Bank Rakyat Indonesia Agroniaga memiliki laba terendah pada tahun 2009, tetapi

terus mengalami peningkatan pada tahun-tahun berikutnya. Pertumbuhan laba tertinggi

pada Bank Rakyat Indonesia Agroniaga terjadi pada tahun 2010.

Tabel 1.3

Total Aktiva Tertinggi dan Terendah pada Empat Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011

(dalam jutaan rupiah)

No Nama Bank Tahun

2009 2010 2011

1 Bank Mandiri 373.508.708 408.771.732 491.224.513 2 Bank Rakyat Indonesia 314.748.430 395.394.110 456.381.943 3 Bank Bumi Artha 2.402.873 2.660.621 2.964.819 4 Bank Himpunan Saudara 2.400.504 3.264.126 5.088.625 Sumber: Bursa Efek Indonesia, 2013 (data diolah)

Pada Tabel 1.3 menunjukan bank yang memiliki aktiva tertinggi dan terendah. Bank yang memiliki aktiva tertingga adalah Bank Mandiri sedangkan yang terendah adalah Bank Bumi Artha.

Solikhah (2010) melakukan penelitian tentang implikasi intellectual capital terhadap financial performance, growth, market value. Hasil terdapat pengaruh positif intellectual capital terhadap growth dan financial performance.

Berbeda dengan hasil penelitian Chen et al (2005), Tan et al (2007), Ulum (2008) dan Solikhah 2010), penelitian yang dilakukan Kuryanto dan Syfruddin (2008) mengenai hubungan antara intellectual capital terhadap kinerja keuangan perusahaan yang listing di BEI pada tahun 2003-2004 menunjukan hasil yang kontradiktif yaitu tidak ada pengaruh positif antara modal intelektual dengan kinerja keuangan. Berdasarkan fenomena gap dan research gap yang terjadi, maka menarik perhatian penulis untuk melakukan penelitian tentang modal intelektual. Penelitian ini mereplikasi penelitian yang pernah dilakukan Solikhah (2010) dengan beberapa penyesuaian. Penelitian Solikhah (2010) dipilih karena memiliki variabel yang lebih lengkap dengan memasukan variabel kinerja keuangan, pertumbuhan perusahaan dan nilai pasar perusahaan sebagai variabel penelitiannya.

1.2. Perumusan Masalah

Berdasarkan latar belakang, maka dirumuskan masalah sebagai berikut: 1. Apakah modal intelektual berpengaruh terhadap kinerja keuangan perusahan

perbankan yang terdaftar di Bursa Efek Indonesia?

2. Apakah modal intelektual berpengaruh terhadap pertumbuhan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

3. Apakah modal intelektual berpengaruh terhadap nilai pasar perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh Modal Intelektual terhadap Kinerja Keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh Modal Intelektual terhadap Pertumbuhan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. 3. Untuk mengetahui dan menganalisis pengaruh Modal Intelektual terhadap Nilai

Pasar perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah:

2. Sebagai bahan pertimbangan bagi investor dan calon investor dalam mengukur kinerja IC yang selanjutnya dapat digunakan untuk menilai competitive advantage (keunggulan bersaing). perusahaan sehubungan dengan keputusan investasi.

3. Sebagai peneliti menambah wawasan dan pengetahuan tentang pentingnya modal intelektual.