BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk

menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain desain

kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau

berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel

yang lain.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu

data yang diukur dalam bentuk skala numerik (Kuncoro, 2003) dan

merupakan data sekunder yaitu data yang diperoleh secara tidak langsung,

yang berupa catatan maupun laporan historis yang telah tersimpan dalam

arsip, baik yang dipublikasikan maupun yang tidak dipublikasikan. Data yang

digunakan dalam penelitian ini adalah data sekunder yang berupa laporan

keuangan perusahaan selama periode 2009 sampai dengan 2011. Data

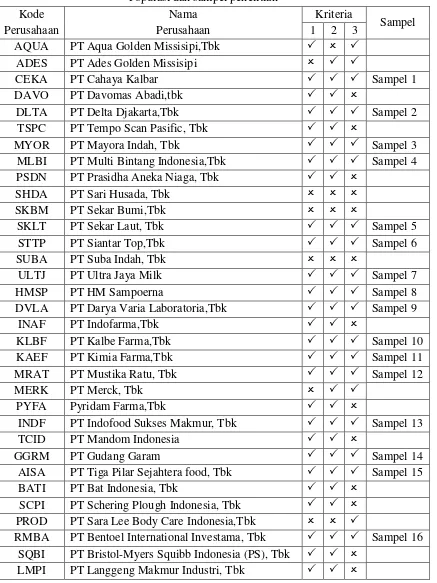

C. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk

dipelajari, kemudian ditarik kesimpulannya. (Sugiyono, 2004). Populasi dalam

penelitian ini adalah industri manufakur sektor barang konsumsi yang terdaftar di

Bursa Efek Indonesia. Jumlah populasi dalam penelitian ini adalah berjumlah 35

perusahaan., “sampel adalah bagian populasi yang digunakan untuk

memperkirakan karakteristik populasi”. Metode pengambilan sampel dilakukan

dengan teknik purposive sampling. Menurut Jogiyanto (2004),”Purposive

sampling adalah teknik pengambilan sampel berdasarkan suatu kriteria tertentu.”.

Adapun Kriteria yang digunakan untuk pengambilan sampel penelitian ini adalah

sebagai berikut:

1. Perusahaan - perusahaan industri barang konsumsi tersebut terdaftar di

Bursa Efek Indonesia dan sahamnya aktif diperdagangkan di BEI dari tahun

2009 sampai dengan tahun 2011.

2. Perusahaan - perusahaan industri barang konsumsi tersebut tidak sedang

dalam proses delisting pada tahun 2009 sampai dengan tahun 2011.

3. Perusahaan - perusahaan industri barang konsumsi tersebut menerbitkan

laporan keuangan secara lengkap dan telah diaudit pada tahun 2009 sampai

dengan tahun 2011

D. Metode Pengumpulan Data

Untuk mendapatkan informasi yang dibutuhkan dilakukan proses

pengumpulan data melalui dokumentasi. Untuk metode pengumpulan data yang

dilakukan dengan membuat salinan dengan cara mengumpulkan arsip dan catatan-

catatan perusahaan yang ada. Data yang dibutuhkan terdiri dari data sekunder.

Data mengenai rasio keuangan diperoleh dari Indonesian Capital Market

Directory, data tanggal publikasi laporan keuangan dan return saham diperoleh

dari situs

E. Defenisi Operasional dan Pengukuran Variabel

Defenisi operasional penelitian ini dapat dijelaskan sebagai berikut:

1. Variabel terikat/ dependen (Y)

Variabel terikat adalah variabel yang dapat dipengaruhi oleh variable lain.

Variabel dependen penelitian ini adalah tingkat pengembalian saham (Return

Saham). Return saham dapat diukur dengan:

2. Variabel bebas/ Independen (X)

Variabel bebas adalah variabel yang tidak dapat dipengaruhi oleh

variabel lain. Variabel independen penelitian ini adalah sebagai berikut:

a. Current Ratio(CR)

Rasio Lancar = Aktiva Lancar

Hutang Lancar x 100%

b. Debt to asset ratio

menggambarkan bagian dari setiap rupiah aktiva dijadikan jaminan

untuk keseluruhan hutang. Debt to asset ratio dapat diukur dengan:

DAR = Total Hutang

Total Aktiva x 100% c. Debt to Equity Ratio

Debt to equity ratio menggambarkan menggambarkan bagian dari setiap

rupiah modal dijadikan jaminan untuk keseluruhan hutang. Debt to

equity ratio dapat diukur dengan:

DER = Total Hutang

Ekuitas Pemegang Saham x 1 0 0 %

d. Return on Asset

Return on asset menggambarkan kinerja yang semakin baik. Return on

asset dapat diukur dengan:

ROA = Laba Bersih Setelah Pajak

Total Aktiva x 1 0 0 % e. Return on Equity

Return on equity menggambarkan kemampuan modal sendiri dalam

menghasilkan keuntungan bagi pemegang saham. Return on equity

dapat diukur dengan:

ROE= Laba Bersih Setelah Pajak

F. Earning per share

menggambarkan besarnya laba bersih perusahaan yang siap dibagikan

bagi semua pemegang saham perusahaan. Earning per share dapat diukur

dengan.

EPS = Laba bersih setelah bunga dan pajak x 100% Jumlah Saham bereda

g. Net Profit Margin

Net Profit Margin adalah rasio ini menunjukkan berapa besar persentase

laba bersih yang diperoleh dari setiap penjualan. Rasio net profit margin

dapat diukur sebagai berikut.

NPM = Laba bersih setelah pajak

Penjualan x 100%

h. Price to Book Value

Rasio price to book value (PBV) merupakan rasio untuk mengukur

kinerja keuangan perusahaan. Rasio ini mengukur nilai yang diberikan

pasar keuangan kepada manajemen dan organisasi sebagai perusahaan

yang terus tumbuh. Rasio price to book value dapat diukur sebagai

berikut:

PBV = Harga Saham Nilai Buku Ekuitas i. Price Earning Ratio

PER = Harga Saham Independen Current Ratio Kemampuan aktiva lancar

untuk membiayai hutang lancar

Rasio

Debt to Asset Ratio Kemampuan aktiva untuk membayar kewajiban jangka panjang

Rasio

Debt to Equity Ratio Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham kepada pemberi pinjaman

Rasio

Return on Asset Rasio yang mengukur efektifitas perusahaan di

Return on Equity Rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan modal saham tertentu.

Rasio

Earning Per Share Pendapatan perusahaan dari per lembar saham

F. Metode Analisis Data

Untuk memperoleh nilai yang tidak bias dan efisien dari model persamaan

linear, maka haruaslah memenuhi asumsi-asumsi klasik yang mendasari model

linear, melalui uji asumsi klasik, setelah data memenuhi asumsi klasik, maka data

layak dianalisis lebih lanjut utuk pengujian hipotesis dengan analsis pengujian

linear.

1. Pengujian Asumsi Klasik

data yang digunakan adalah data sekunder, maka untuk menentukan

ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang

mendasari model regresi. Pernyimpangan asumsi klasik yang digunakan dalam

penelitian ini meliputi uji normalitas, multikolinieritas, heteroskedastisitas Price to Book Value Rasio yang menunjukkan

apakah harga saham

diperdagangkan diatas atau dibawah nilai buku saham tersebut

Rasio

Price Earning Ratio Besarnya harga setiap satu rupiah earning perusahaan.

Dependen Return Saham Rasio yang

menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam

menghasilkan laba

a. Uji Normalitas

Uji normalitas dapat berguna dan bermanfaat untuk tahap awal dalam

metode pemilihan analisis data. Jika data normal akan digunakan statistik

parametik dan jika data tidak normal digunakan statistik non-parametik. Menurut

Ghozali (2005), cara mendeteksi apakah residual berdistribusi normal atau tidak

ada dua yaitu: analisis grafik dan analisis statistik. Normalitas dapat dideteksi

dengan menlihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan

menlihat histogram dari residualnya. Dasar pengambilan keputusan dalam uji

normalitas sebagai berikut:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal,

maka model regresi memenuhi asumsi normalitas, dan

2. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan pola distribusi normal,

maka model regresi tidak memenuhi asumsi normalitas.

Menurut Ghozali (2005) Uji statistik yang dapat digunakan untuk menguji

normalitas residual adalah uji Kolmogorov-Smirnov (K-S). Uji K-S dibuat dengan

membuat hipotesis:

1. Jika Zhitung (Kolmogrov Smirnov) < Ztabel (1,96) atau angka signifikan >

signifikansi (α) 0,05 maka distribusi data dikatakan normal.

2. Jika Zhitung (Kolmogrov Smirnov) > Zhitung (1,96) atau angka signifikansi <

signifikansi (α) 0,05 maka distribusi data dikatakan tidak normal.

1. Melakukan transformasi data, misalnya mengubah data menjadi bentuk

logaritma (Log10) atau logaritma natural (Ln).

2. Menambah jumlah data.

3. Menghilangkan data yang dianggap sebagai penyebab tidak normalnya

data.

4. Menerima data apa adanya.

b. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

mempunyai korelasi antar variabel independen. Menurut Ghozali (2005)

“multikolinearitas adalah ada tidaknya korelasi yang sempurna atau korelasi yang

tidak sempurna tetapi relatif tinggi pada variabel – variabel bebasnya”. Pengujian

multikolinearitas dilakukan dengan melihat nilai VIF antar variabel independen.

jika nilai tolerance tidak kurang dari 0,1 dan nilai variance inflation factor (VIF)

tidak lebih dari 10, maka model dikatakan terbebas dari multikolinearitas.

c. Uji Heteroskedastisitas

Menurut Imam Ghozali (2005), uji heteroskedastisitas bertujuan menguji

apakah dalam model regresi terdapat ketidaksamaan varians dari residual satu

pengamatan ke pengamatan lain. Konsekuensinya adanya heteroskedastisitas

dalam model regresi adalah penaksir yang diperoleh tidak efisien, baik dalam

sampel kecil maupun besar. Salah satu cara yang dapat digunakan untuk

kriteria :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan

dibawah angka 0 pada sumbu y, maka tidak terjadi heteroskedastisita.

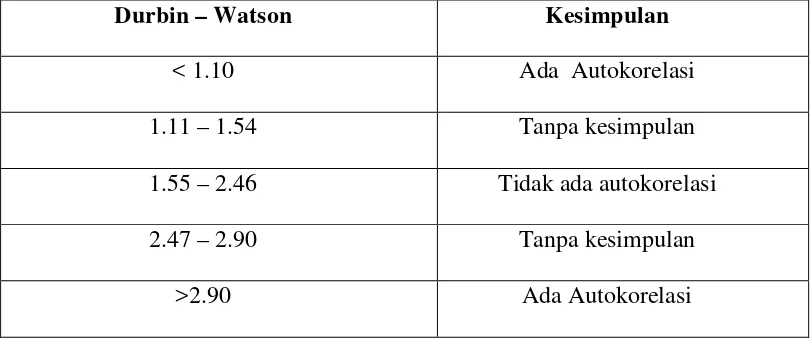

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1

(sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi

(Ghozali, 2005). Untuk menguji ada tidaknya gejala autokorelasi maka dapat

dideteksi dengan uji Durbin-Waston (DW test).

Tabel 3.3

Uji Statistik Durbin-Watson

Durbin – Watson Kesimpulan

< 1.10 Ada Autokorelasi

1.11 – 1.54 Tanpa kesimpulan

1.55 – 2.46 Tidak ada autokorelasi

2.47 – 2.90 Tanpa kesimpulan

2. Analisis Regresi

Penelitian ini menggunakan analisis regresi berganda. Analisis ini digunakan

untuk mengukur kekuatan dua variabel atau lebih dan juga

menunjukkan arah hubungan antara variabel dependen dengan variabel

independen. Adapun rumus dari regresi linier berganda (multiple liner regresion)

adalah sebagai berikut :

Y = a + b1X1+ b2 X2+ b3 X3+ b4 X4+ b5 X5+ b6 X6+ b7 X7+ b8 X8+ b9 X9 + e

Dimana :

Y = return saham

X1 = current ratio

X2 = debt to asset ratio

X3 = debt to equity ratio

X4 = return on asset

X5 = return on equity

X6 = earning per share

X7 = net profit margin

X8 = price to book value

X9 = price earning ratio

A = Konstanta

b1,b2,b3,b4,b5 = Koefisien regresi dari setiap variabel independen

3. Pengujian Hipotesis

Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara

sebagai berikut :

a. Uji Simultan (Uji F)

Uji statistik F menunjukkan apakah semua variabel independen atau

bebas yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel independen (Ghozali, 2005). Pengujian ini dilakukan

dengan mnenggunakan tingkat signifikan 5%. Jika nilai Signifikan f < 0,05

artinya terdpat pengaruh yang signifikan antara semua variabel independen

terhadap variabel dependen. Jika nilai signifikan f > 0,05 artinya tidak terdapat

pengaruh simultan antara variabel independen terhadap variabel dependen.

b. Uji Parsial (Uji t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel

independen terhadap variabel dependen secara parsial (Ghozali, 2005).

pengujian ini dilakukan dengan menggunakan tingkat signifikan 5%. hipotesis

yang akan diuji adalah sebagai berikut :

Ho = semua variabel independen tidak berpengaruh secara parsial

terhadap variabel dependen.

Ha = semua variabel independen berpengaruh secara parsial

terhadap variabel dependen.

UJi ini dilakukan dengan membandingkan �ℎ����� dengan ������ dengan

jika �ℎ����� > ������ maka ha diterima dan ho ditolak

jika �ℎ����� >������ maka ho diterima dan ha ditolak

4. Koefisien Determinasi

Koefisien determinas (R2) pada intinya mengukut seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Besarny.

koefisien determinasi ini adalah 0 sampai dengan 1 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen (Ghozali, 2005).

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda. Analisis data

dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan

menggunakan software SPSS. Prosedur dimulai dengan memasukkan

variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output

sesuai metode analisis data yang telah ditentukan.

Berdasarkan kriteria yang telah ditetapkan sebelumnya pada populasi dan

sampel penelitian, didapat 16 perusahaan industri barang konsumsi yang

memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama

periode 2009-2011.

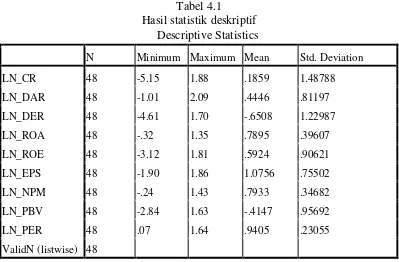

B. Analisis Statistik Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik deskriptif,

yaitu penelitian yang dilakukan untuk memperoleh gambaran yang sebenarnya

tentang kondisi perusahaan dalam analisis. Statistik deskriptif memberikan

penjelasan mengenai nilai minimum, nilai maximum, dan nilai rata-rata (mean),

dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen.

diperoleh dari www.idx.co.id dan Indonesian Capital Market Directory berupa

data keuangan sampel perusahaan industri barang konsumsi dari tahun 2009

sampai tahun 2011 yang dijabarkan dalam bentuk statistik.

Variabel dari penelitian ini terdiri dari Current Ratio (CR),Debt to Asset

Ratio(DAR),Debt to Equity Ratio (DER),Return on Asset (ROA),Return on Equity

(ROE),Earning Per Share (EPS),Net Profit Margin (NPM),Price to Book Value

(PBV),Price Earning Ratio (PER) sebagai variabel bebas (independent variabel)

dan return saham sebagai variabel terikat (dependent variabe). Statistik deskriptif

dari variabel tersebut selama periode tahun 2009 sampai dengan tahun 2011

disajikan dalam tabel berikut ini:

Tabel 4.1

Hasil statistik deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LN_CR 48 -5.15 1.88 .1859 1.48788

LN_DAR 48 -1.01 2.09 .4446 .81197

LN_DER 48 -4.61 1.70 -.6508 1.22987

LN_ROA 48 -.32 1.35 .7895 .39607

LN_ROE 48 -3.12 1.81 .5924 .90621

LN_EPS 48 -1.90 1.86 1.0756 .75502

LN_NPM 48 -.24 1.43 .7933 .34682

LN_PBV 48 -2.84 1.63 -.4147 .95692

LN_PER 48 .07 1.64 .9405 .23055

ValidN (listwise) 48

Berdasarkan dari tabel 4.1 dapat dijelaskan bahwa:

1. Jumlah sampel (N) dalam penelitian ini sebanyak 48

2. Variabel current ratio (CR) memiliki nilai minimum -0,515, nilai

maximum 1,88, rata-rata 1,859, dan standar deviasi 1,48788

3. Variabel debt to asset ratio (DAR) memiliki nilai minimum -1,01, nilai

maximum 2,09, rata-rata 4,446, dan standar deviasi 0,81197

4. Variabel debt to equity ratio (DER) memiliki nilai minimum -4,61, nilai

maximum 1,70, rata-rata -6,508, dan standar deviasi 1,22987

5. Variabel return on asset (ROA) memiliki nilai minimum -0,32, nilai

maximum 1,35, rata-rata 7,895, dan standar deviasi 0,39607

6. Variabel return on equity (ROE) memiliki nilai minimum -3,12, nilai

maximum 1,81, rata-rata 5,924 dan standar deviasi 0,90621

7. Variabel earning per share (EPS) memiliki nilai minimum -1,90, nilai

maximum 1,86, rata-rata 1,0756, dan standar deviasi 0,75502

8. Variabel net profit margin (NPM) memiliki nilai minimum -0,2, nilai

maximum 1,43, rata-rata 7,933, dan standar deviasi 0,34682

9. Variabel price to book value (PBV) memiliki nilai minimum -2,84, nilai

maximum 1,63, rata-rata -4,147, dan standar deviasi 0,95692

10. Variabel price earning ratio (PER) memiliki nilai minimum 0,07, nilai

C. Pengujian Asumsi Klasik

Analisa dilakukan dengan metode analisa regresi berganda. Sebelum

dilakukan uji hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini

perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam

penelitian sudah normal, serta bebas dari gejala multikolinearitas,

heteroskedastisitas serta autokorelasi. Menurut Ghozali (2005) asumsi klasik

harus dipenuhi adalah : Berdistribusi normal

non-multikolinearitas, artinya antara variabel independen dalam model

regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun

mendekati sempurna

non-autokorelasi, artinya kesalahan pengganggu dalam model regresi tidal

saling korelasi

heteroskedastisitas, artinya variance variabel independen dari satu

pengamatan kepengamatan yang lain adalah konstan atau sama.

1. Hasil Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi,

variabel penggangu atau residual memiliki distribusi normal. Pengujian ini

diperlukan karena untuk melakukan uji t dan uji F perlu mengasumsikan bahwa

nilai residual mengikuti distribusi normal.

menggunakan uji non-parametrik Kolmogorov-Smirnov (K-S) dan analisis grafik

yang terdiri dari histogram dan normal probability plot.

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik

non-parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

1. Jika Zhitung (Kolmogrov Smirnov) < Ztabel (1,96) atau angka signifikan >

signifikansi (α) 0,05 maka distribusi data dikatakan normal.

2. Jika Zhitung (Kolmogrov Smirnov) > Zhitung (1,96) atau angka signifikansi

< signifikansi (α) 0,05 maka distribusi data dikatakan tidak normal.

Tabel 4.2

Hasil uji normalitas sebelum transformasi One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.22000292E2

Most Extreme Differences Absolute .411

Positive .411

Negative -.371

Kolmogorov-Smirnov Z 2.849

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

b. Calculated from data. Sumber : output SPSS

Tabel 4.2 terlihat bahwa nilai Asymp Sig Tabel 4.2 terlihat bahwa 0,000 <

signifikan 0,05. Hal ini menunjukkan data tidak terdistribusi normal. Selain itu

hasil uji grafik, seperti yang terlihat dalam histogram ( Lampiran) dan normal

residual dalam penelitian ini tidak terdistribusi normal. Hal ini ditunjukkan oleh

grafik histogram yang terlalu kekiri. Normal probability plot juga menunjukkan

hal sama, dimana titik-titik dalam plot terlihat tidak mengikuti garis diagonal dan

bergerak menjauhi garis diagonal.

Hal ini membuat persamaan regresi dalam penelitian ini menjadi kurang

baik, karena uji t dan uji f dalam persamaan regresi mensyaratkan distribusi

residual haruslah normal. Agar distribusi residual dalam penelitian kembali

normal, maka dilakukan langkah perbaikan dengan mentransformasi seluruh

variabel yang digunakan dalam penelitian ini kedalam bentuk logaritma natural

(Ln).

Setelah dilakukannya transformasi, data kemudian diuji kembali

berdasarkan uji normalitas. Hasil uji kolmogrov-smirnov setelah dilakukannya

transformasi data ke dalam bentuk logaritma natural dapat dilihat dibawah ini.

Tabel 4.3

Hasil uji normalitas setelah di transformasi One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 47

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.60674941

Most Extreme Differences Absolute .112

Positive .084

Negative -.112

Kolmogorov-Smirnov Z .766

Tabel 4.3 menunjukan bahwa hasil pengujian statistik dengan model

kolmogrov-smirnov adalah data terdistribusi normal karena nilai Asymp. Sig

0,600 > nilai signifikan 0,05 dan Zhitung (Kolmogrov Smirnov) 0,766 < Ztabel (1,96).

Hasil uji normalitas dengan menggunakan grafik histogram dan normal

probability plot juga menunjukan bahwa data terdistribusi normal. Hal tersebut

dilihat melalui grafik histogram dan normal probability plot dibawah ini.

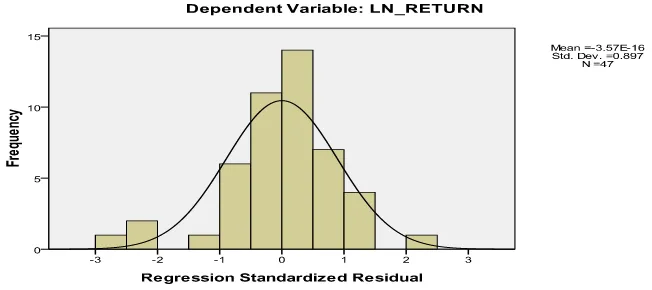

Gambar 4.1 : Uji normalitas (Histogram) Sumber : output SPSS

Setelah adanya transformasi data, distribusi residual menjadi relatif lebih

normal. Hal ini ditunjukan oleh grafik histogram pada gambar 4.1 tidak terlalu

menceng baik ke kanan maupun ke kiri. Hasil yang sama juga dapat dilihat dari

Gambar 4.2

Uji normalitas (Normal Probability Plot) Sumber : output SPSS

Pola titik-titik pada normal probability plot (gambar 4.2) setelah

ditransformasi menunjukan pola titik-titik menyebar, mendekati dan searah

dengan garis diagonal menunjukan bahwa data residual telah terdistribusi dengan

normal. Namun seringkali data kelihatan normal karena mengikuti garis diagonal.

Padahal belum tentu data tersebut berdistribusi normal.

2. Hasil Uji Multikolinearitas

Multikolinearitas menunjukkan ada tidaknya variabel independen yang

memiliki hubungan yang kuat dengan variabel independen lain dalam model

regresi, agar pengambilan keputusan pengaruh pada uji parsial masing-masing

variabel independen tidak bias.

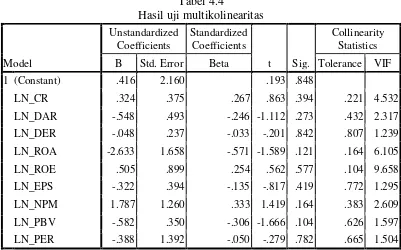

Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai

Berdasarkan pada tabel diatas, dapat diketahui bahwa tidak terjadi gejala

multikolonieritas antara variabel independen yang diindikasikan dari nilai

tolerance setiap variabel > dari 0,1. Nilai tolerance CR adalah 0,221; DAR 0,432;

DER 0,807; ROA 0,164; ROE 0,104; EPS 0,772; NPM 0,383; PBV 0,626; PER

0,665.

nilai VIF kelima variabel independen < dari 10 yaitu CR 4,532; DAR 2,317;

DER 1,239; ROA 6,105; ROE 9,658; EPS 1,295; NPM 2,609; PBV 1,597; PER

1,504. maka dapat disimpulkan bahwa analisis lebih lanjut dapat dilakukan.

3. Hasil Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala

heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari

pengolahan data dengan menggunakan program SPSS. Dasar pengambilan

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang terartur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau

terjadi homoskedastisitas.

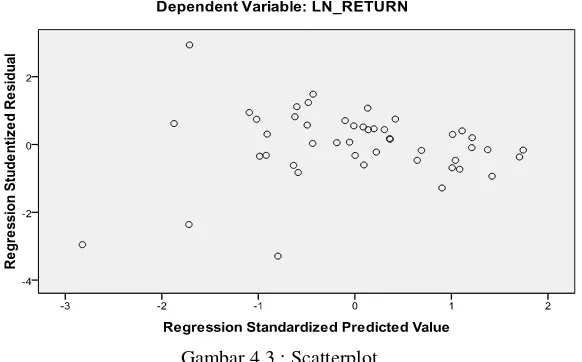

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi

heteroskedastisitas atau terjadi homoskedastisitas dengan mengamati penyebaran

titik-titik pada gambar.

Gambar 4.3 : Scatterplot Sumber : output SPSS

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dan

layak dipakai untuk memprediksi return saham berdasarkan masukan variable

independen Current Ratio (CR), Debt to Asset Ratio(DAR), Debt to Equity Ratio

(DER), Return on Asset (ROA), Return on Equity (ROE), Earning Per Share

(EPS), Net Profit Margin (NPM), Price to Book Value (PBV) dan Price Earning

Ratio (PER). Adanya titik-titik yang menyebar menjauh dari titik-titik yang lain

dikarenakan adanya data observasi yang sangat berbeda dengan data observasi

yang lain.

4. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi

antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu

periode sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model

regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat.

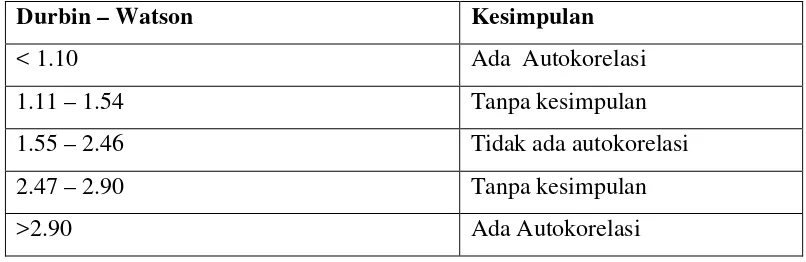

Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dibawah ini:

Tabel 4.5

Kriteria pengambilan keputusan uji durbin-watson

Durbin – Watson Kesimpulan

< 1.10 Ada Autokorelasi

1.11 – 1.54 Tanpa kesimpulan

1.55 – 2.46 Tidak ada autokorelasi

2.47 – 2.90 Tanpa kesimpulan

Tabel 4.6

Hasil uji statistic durbin – Watson

Model Summaryb

a. Predictors: (Constant), LN_PER, LN_DAR, LN_ROA, LN_DER, LN_EPS, LN_PBV, LN_CR, LN_NPM, LN_ROE

b. Dependent Variable: LN_RETURN Sumber : ghozali (2005)

tabel 4.6 memperlihatkan nilai statistic D-W sebesar 1.615 angka ini

terletak di antara 1.55 sampai 2.46, dari pengamatan ini dapat disimpulkan bahwa

tidak terjadi autokorelasi dalam penelitian ini.

D. Analisis Regresi Berganda

Analisis persamaan regresi berganda digunakan untuk mengetahui pengaruh

dari beberapa variabel independen terhadap satu variabel dependen. data dianalisis

dengan model regresi berganda dalam bentuk persamaan sebagai berikut:

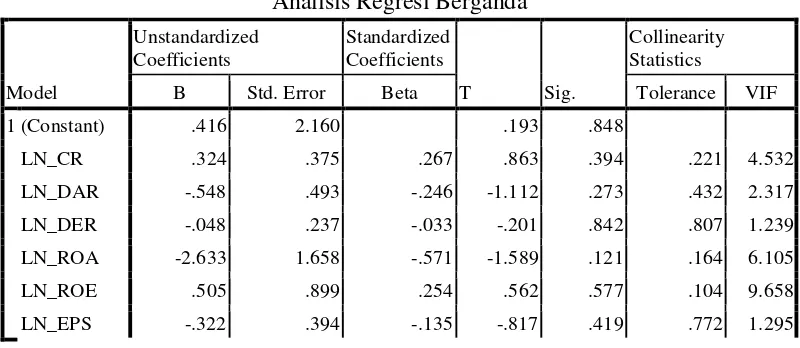

a. Dependent Variable: LN_RETURN Sumber : output SPSS

Dari tabel 4.9 diatas dapat diperoleh model persamaan regresi berganda

Return Saham = 0,416 + 0,324 CR - 0,548 DAR - 0,048 DER - 2,633 ROA +

0,505 ROE - 0,322 EPS + 1,787 NPM - 0,582 PBV - 0,388

PER + e

Keterangan :

1. Konstanta (a) menunjukkan nilai sebesar 0,416, hal ini menggambarkan

bahwa jika tidak ada pengaruh dari variabel independen yaitu, Current

Ratio (CR), Debt to Asset Ratio(DAR), Debt to Equity Ratio (DER),

Return on Asset (ROA), Return on Equity (ROE), Earning Per Share

(EPS), Net Profit Margin (NPM), Price to Book Value (PBV), Price

Earning Ratio (PER) terhadap return saham, maka return saham akan

tetap sebesar 0,416.

2. Variabel Current Ratio (CR) mempunyai nilai koefisien regresi sebesar

0,342 hal ini menggambarkan bahwa jika variabel current ratio (CR)

mengalami kenaikan satu satuan, dengan asumsi variabel lain tetap

(Variabel lain sama dengan nol) maka akan menyebabkan kenaikan

return saham sebesar 0,342.

3. Variabel Debt to Asset Ratio (DAR) mempunyai mempunyai nilai

dengan asumsi variabel lain tetap (variabel lain sama dengan nol) maka

akan menyebabkan penurunan return saham sebesar 0,548.

4. Variabel Debt to Equity Ratio (DER) mempunyai nilai koefisien regresi

sebesar -0,048, hal ini menggambarkan bahwa jika variabel Debt to

Equity Ratio (DER) mengalami kenaikan satu satuan, dengan asumsi

variabel lain tetap (variabel lain sama dengan nol) maka akan

menyebabkan penurunan return saham sebesar 0,048.

5. Variabel Return on Asset (ROA) mempunyai nilai koefisien regresi

sebesar -2,633, hal ini menggambarkan bahwa jika variabel Return on

Asset (ROA) mengalami kenaikan satu satuan, dengan asumsi variabel

lain tetap (variabel lain sama dengan nol) maka akan menyebabkan

penurunan return saham sebesar 2,633.

6. Variabel Return on Equity (ROE) mempunyai nilai koefisien regresi

sebesar 0,505, hal ini menggambarkan bahwa jika variabel Return on

Equity mengalami kenaikan satu satuan, dengan asumsi variabel lain

tetap (variabel lain sama dengan nol) maka akan menyebabkan kenaikan

return saham sebesar 0,505.

7. Variabel Earning per Share (EPS) mempunyai nilai koefisien regresi

sebesar -0,322, hal ini menggambarkan bahwa jika variabel Earning per

Share (EPS) mengalami kenaikan satu satuan dengan asumsi variabel lain

8. Variabel Net Profit Margin (NPM) mempunyai nilai koefisien regresi

sebesar 1,787, hal ini menggambarkan bahwa jika variabel Net Profit

Margin (NPM) mengalami kenaikan satu satuan dengan asumsi variabel

lain tetap (variabel lain sama dengan nol) maka akan menyebabkan

kenaikan return saham sebesar 1,787.

9. Variabel Price to Book Value (PBV) mempunyai nilai koefisien regresi

sebesar -0,582, hal ini menggambarkan bahwa jika variabel Price to Book

Value (PBV) mengalami kenaikan satu satuan dengan asumsi variabel

lain tetap (variabel lain sama dengan nol) maka akan menyebabkan

penurunan return saham 0,582.

10. Variabel Price Earning Ratio (PER) mempunyai nilai koefisien regresi

sebesar -0,388, hal ini menggambarkan bahwa jika variabel Price Eraning

Ratio (PER) mengalami kenaikan satu satuan dengan asumsi variabel lain

tetap (variabel lain sama dengan nol) maka akan menyebabkan

penurunan return saham sebesar 0,388.

E. Pengujian Hipotesis

Uji hipotesis dilakukan dengan dua tahap, yakni uji t dan uji F. Pengaruh

variabel bebas terhadap variabel terikat secara parsial akan diketahui dengan

menggunakan uji t. Pengaruh variabel bebas terhadap variabel terikat secara

simultan akan dilihat dengan menggunakan uji F. Berdasarkan hasil pengolahan

1. Uji Signifikan Simultan (F-test)

Uji F ini dilakukan untuk melihat seberapa besar pengaruh variabel

independen terhadap variabel dependen secara simultan. Hipotesis yang akan diuji

adalah:

H0 = tidak ada pengaruh Current Ratio, Debt to Asset Ratio, Debt to Equity

Ratio, Return on Asset, Return on Equity, Earning Per Share, Net

Profit Margin, Price to Book Value, Price Earning Ratio secara

bersamaan terhadap return saham

Ha = Ada pengaruh antar variabel Current Ratio, Debt to Asset Ratio, Debt

to Equity Ratio, Return on Asset, Return on Equity, Earning Per Share,

Net Profit Margin, Price to Book Value, Price Earning Ratio secara

bersamaan terhadap return saham.

Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

− Jika Fhitung < Ftabelpada α 0.05, maka Ha ditolak, dan

− Jika Fhitung > Ftabelpada α 0.05, maka Ha diterima.

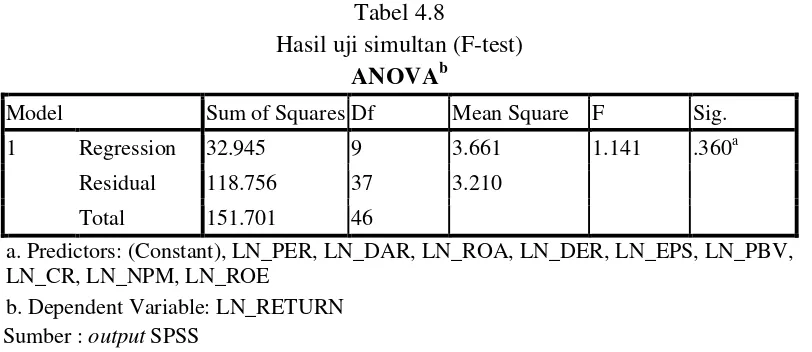

Tabel 4.8

Hasil uji simultan (F-test) ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 32.945 9 3.661 1.141 .360a

Residual 118.756 37 3.210

Total 151.701 46

a. Predictors: (Constant), LN_PER, LN_DAR, LN_ROA, LN_DER, LN_EPS, LN_PBV, LN_CR, LN_NPM, LN_ROE

Hasil uji F yang ditampilkan dalam tabel 4.7 menunjukkan bahwa nilai F hitung

adalah 1,141 dengan tingkat signifikansi 0,05. Dengan menggunakan tabel uji F,

nilai F tabel diperoleh sebesar 2,14 . Hal tersebut menunjukkan bahwa Fhitung

sebesar 1,141 < dari Ftabel sebesar 2,14, sehingga Ha ditolak dan H0 diterima. Nilai

signifikansi sebesar 0,360 > dari signifikansi 0,05 yang berarti variabel tersebut

tidak mempengaruhi variabel dependen secara signifikan. Hal tersebut berarti

current ratio, debt to asset ratio, debt to equity ratio, return on asset, return on

equity, earnig per share, net profit margin, price to book value, price earning

ratio secara simultan tidak mempunyai pengaruh yang signifikan terhadap return

saham.

2. Uji Signifikan Parsial (t-test)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel

independen terhadap variabel dependen secara parsial. Hipotesis yang akan diuji

adalah:

H0 = artinya Current Ratio, Debt to Asset Ratio, Debt to Equity Ratio, Return

on Asset, Return on Equity, Earning Per Share, Net Profit Margin,

Price to Book Value, Price Earning Ratio secara parsial tidak

mempunyai pengaruh terhadap return saham pada perusahaan industry

barang konsumsi yang terdaftar di Bursa Efek Indonesia;

Ha = artinya Current Ratio, Debt to Asset Ratio, Debt to Equity Ratio, Return

on Asset, Return on Equity, Earning Per Share, Net Profit Margin,

pengaruh terhadap return saham pada perusahaan industry barang

konsumsi yang terdaftar di Bursa Efek Indonesia.

Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

− jika thitung < ttabelpada α 0,05, maka Ha ditolak, dan

− jika thitung > ttabelpada α 0,05, maka Ha diterima.

Tabel 4.8 menunjukan hasil pengujian statistik t sehingga dapat menjelaskan

pengaruh variabel independen secara parsial.

1. Pengaruh current ratio terhadap return saham Variabel current ratio

memiliki thitung 0,863 dengan nilai signifikansi 0,394. Dengan menggunakan

tabel uji t, diperoleh ttabel sebesar 1,745. Hal ini menunjukan bahwa thitung

Tabel 4.9 Hasil uji parsial (t-test)

yang berarti variabel tersebut tidak mempengaruhi variabel dependen secara

signifikan. Hal tersebut berarti current ratio secara parsial tidak mempunyai

pengaruh yang signifikan terhadap return saham.

2. Pengaruh deb to asset ratio terhadap return saham Variabel debt to asset

ratio memiliki thitung -1,112 dengan nilai signifikansi 0,273. Dengan

menggunakan tabel uji t, diperoleh ttabel sebesar 1,745. Hal ini menunjukan

bahwa thitung sebesar -1,112 < ttabel sebesar 1,745 maka H0 diterima dan Ha

ditolak. Nilai signifikansi variabel debt to asset ratio sebesar 0,273 > dari

signifikansi 0,05 yang berarti variabel tersebut tidak mempengaruhi variabel

dependen secara signifikan. Hal tersebut berarti return on equity secara

parsial tidak mempunyai pengaruh yang signifikan terhadap return saham.

3. Pengaruh debt to equity ratio terhadap return saham Variabel debt to equity

ratio memiliki thitung -0,201 dengan nilai signifikansi 0,842. Dengan

menggunakan tabel uji t, diperoleh ttabel sebesar 1,745. Hal ini menunjukan

bahwa thitung sebesar -0,201 < ttabel sebesar 1,745 maka H0 diterima dan Ha

ditolak. Nilai signifikansi variabel debt to equity ratio sebesar 0,842 > dari

signifikansi 0,05 yang berarti variabel tersebut tidak mempengaruhi variabel

dependen secara signifikan. Hal tersebut berarti debt to equity ratio secara

parsial tidak mempunyai pengaruh yang signifikan terhadap return saham.

4. Pengaruh return on asset terhadap return saham Variabel return on asset

memiliki thitung -1,589 dengan nilai signifikansi 0,121. Dengan menggunakan

tabel uji t, diperoleh ttabel sebesar 1,745. Hal ini menunjukan bahwa thitung

signifikansi variabel return on asset sebesar 0,121 > dari signifikansi 0,05

yang berarti variabel tersebut tidak mempengaruhi variabel dependen secara

signifikan. Hal tersebut berarti return on asset secara parsial tidak

mempunyai pengaruh yang signifikan terhadap return saham.

5. Pengaruh return on equity terhadap return saham Variabel return on equity

memiliki thitung 0,562 dengan nilai signifikansi 0,577. Dengan menggunakan

tabel uji t, diperoleh ttabel sebesar 1,745. Hal ini menunjukan bahwa thitung

sebesar 0,562 < ttabel sebesar 1,745 maka H0 diterima dan Ha ditolak. Nilai

signifikansi variabel return on equity sebesar 0,577 > dari signifikansi 0,05

yang berarti variabel tersebut tidak mempengaruhi variabel dependen secara

signifikan. Hal tersebut berarti bahwa return on equity secara parsial tidak

mempunyai pengaruh yang signifikan terhadap return saham.

6. Pengaruh earning per share terhadap return saham Variabel earning per

share memiliki thitung -0,817 dengan nilai signifikansi 0,419. Dengan

menggunakan tabel uji t, diperoleh ttabel sebesar 1,745. Hal ini menunjukan

bahwa thitung sebesar -0,817 < ttabel sebesar 1,745 maka H0 diterima dan Ha

ditolak. Nilai signifikansi variabel earning per share sebesar 0,419 > dari

signifikansi 0,05 yang berarti variabel tersebut tidak mempengaruhi variabel

dependen secara signifikan. Hal tersebut berarti bahwa earning per share

secara parsial tidak mempunyai pengaruh yang signifikan terhadap return

tabel uji t, diperoleh ttabel sebesar 1,745. Hal ini menunjukan bahwa thitung

sebesar 1,419 < ttabel sebesar 1,745 maka H0 diterima dan Ha ditolak. Nilai

signifikansi variabel net profit margin sebesar 0,164 > dari signifikansi 0,05

yang berarti variabel tersebut tidak mempengaruhi variabel dependen secara

signifikan. Hal tersebut berarti bahwa earning per share secara parsial tidak

mempunyai pengaruh yang signifikan terhadap return saham

8. Pengaruh price to book value terhadap return saham Variabel price to book

value memiliki thitung -1,666 dengan nilai signifikansi 0,104. Dengan

menggunakan tabel uji t, diperoleh ttabel sebesar 1,745. Hal ini menunjukan

bahwa thitung sebesar -1,666 < ttabel sebesar 1,745 maka H0 diterima dan Ha

ditolak. Nilai signifikansi variabel price to book value 0,104 > dari

signifikansi 0,05 yang berarti variabel tersebut tidak mempengaruhi variabel

dependen secara signifikan. Hal tersebut berarti bahwa price to book value

secara parsial tidak mempunyai pengaruh yang signifikan terhadap return

saham.

9. Pengaruh price earning ratio terhadap return saham Variabel price earning

ratio memiliki thitung -0,279 dengan nilai signifikansi 0,782. Dengan

menggunakan tabel uji t, diperoleh ttabel sebesar 1,745. Hal ini menunjukan

bahwa thitung sebesar -0,279 < ttabel sebesar 1,745 maka H0 diterima dan Ha

ditolak. Nilai signifikansi variabel price earning ratio 0,782 > dari

signifikansi 0,05 yang berarti variabel tersebut tidak mempengaruhi variabel

secara parsial tidak mempunyai pengaruh yang signifikan terhadap return

saham.

4. Koefisien Determinasi

Koefisien determinasi (R Square) menunjukkan seberapa besar variabel

independen menjelaskan variabel dependennya. Nilai R Square (R2) dikatakan

baik jika di atas 0,5 karena nilai R Square (R2) berkisar antara 0 sampai 1. Apabila

nilai R Square (R2) semakin mendekati 1, maka variabel-variabel independen

mendekati semua informasi yang dibutuhkan untuk memprediksi variasi variabel

dependen.

Pada tabel 4.10, Output SPSS memiliki nilai koefisien determinasi yang

sudah disesuaikan (Adjusted R Square) sebesar 0,027. Artinya 2,7% variabel

dependen return saham dijelaskan oleh variabel independen current ratio, debt to

asset ratio, debt to equity ratio, return on asset, return on equity, earning per

share, net profit margin, price to book value dan price earning ratio, dan sisanya Tabel 4.10

a. Predictors: (Constant), LN_PER, LN_DAR, LN_ROA, LN_DER, LN_EPS, LN_PBV, LN_CR, LN_NPM, LN_ROE

Error of Estimate (SEE) adalah sebesar 1.79154, yang mana semakin besar SEE

akan membuat model regresi kurang tepat dalam memprediksi variabel dependen.

F. Pembahasan Hasil Penelitian

Berdasarkan hasil pengujian variabel bebas Current Ratio (CR),Debt to Asset

Ratio(DAR),Debt to Equity Ratio (DER),Return on Asset (ROA),Return on Equity

(ROE),Earning Per Share (EPS),Net Profit Margin (NPM),Price to Book Value

(PBV),Price Earning Ratio (PER) terhadap variabel terikat return saham yang

telah diuraikan secara statistik dengan menggunakan program SPSS, maka

hipotesis dapat dijelaskan sebagai berikut:

1. Dalam pengujian hipotesis yang dilakukan diketahui bahwa Current Ratio

(X1) memiliki thitung sebesar 0,863 < ttabel sebesar 1,745 artinya adalah Ha

ditolak dan H0 diterima. Hasil ini tidak sejalan dengan penelitian ulupui

(2009) dimana variabel current ratio memiliki pengaruh secara signifikan

terhadap return saham tetapi sejalan dengan penelitian Munthe (2009),

dimana variabel current ratio tidak memiliki pengaruh signifikan terhadap

return saham. current ratio secara parsial memiliki koefisien positif dan

tidak berpengaruh signifikan terhadap return saham.

2. Dalam pengujian hipotesis yang dilakukan diketahui bahwa debt to asset

ratio (X2) memiliki thitung sebesar -1,112 < ttabel sebesar 1,745 sehingga H0

diterima dan Ha ditolak. debt to asset ratio tidak berpengaruh secara

memiliki koefisien positif dan tidak berpengaruh signifikan terhadap

return saham.

3. Dalam pengujian hipotesis yang dilakukan diketahui bahwa debt to equity

ratio (X3) memiliki. thitung sebesar -0,201 < ttabel sebesar 1,745 sehingga Ha

ditolak dan H0 diterima. Hasil ini sejalan dengan penelitian Trisnaeni

(2007) dan Ulupui (2009), dimana debt to equity ratio tidak memiliki

pengaruh secara parsial dan signifikan terhadap return saham.

4. Dalam pengujian hipotesis yang dilakukan diketahui bahwa return on asset

(X4) memiliki thitung sebesar -1,589 < ttabel sebesar 1,745 sehingga Ha

ditolak dan H0 diterima. return on asset tidak berpengaruh secara

signifikan hasil ini tidak sejalan dengan penelitian ulupui (2009). secara

parsial memiliki koefisien negatif dan tidak berpengaruh signifikan

terhadap return saham

5. Dalam pengujian hipotesis yang dilakukan diketahui bahwa return on

equity (X5) memiliki thitung sebesar 0,562 < ttabel sebesar 1,745 sehingga Ha

ditolak dan H0 diterima. Hasil ini tidak sejalan dengan penelitian Munthe

(2009) dimana variabel return on equity memiliki pengaruh secara

signifikan terhadap return saham tetapi sejalan dengan penelitian Trisnaeni

(2007), dimana variabel return on equity tidak memiliki pengaruh

signifikan terhadap return saham. return on equity secara parsial memiliki

ditolak dan H0 diterima. Hasil ini tidak sejalan dengan penelitian Artatik

(2007) dimana variabel earning per share memiliki pengaruh secara

signifikan terhadap return saham tetapi sejalan dengan penelitian Trisnaeni

(2007), dimana variabel earning per share tidak memiliki pengaruh

signifikan terhadap return saham. earning per share secara parsial

memiliki koefisien positif dan tidak berpengaruh signifikan terhadap

return saham.

7. Dalam pengujian hipotesis yang dilakukan diketahui bahwa net profit

margin (X7) memiliki thitung sebesar 1,419 < ttabel sebesar 1,745 sehingga Ha

ditolak dan H0 diterima. net profit margin secara parsial memiliki koefisien

positif dan tidak berpengaruh signifikan terhadap return saham.

8. Dalam pengujian hipotesis yang dilakukan diketahui bahwa price to book

value (X8) memiliki thitung sebesar -1,666 < ttabel sebesar 1,745 sehingga Ha

ditolak dan H0 diterima. Hasil ini sejalan dengan penelitian Munthe (2009)

dimana variabel price to book value tidak memiliki pengaruh secara

signifikan terhadap return saham. price to book value secara parsial

memiliki koefisien positif dan tidak berpengaruh signifikan terhadap

return saham.

9. Dalam pengujian hipotesis yang dilakukan diketahui bahwa price earning

ratio(X9) memiliki thitung sebesar -0,279 < ttabel sebesar 1,745 sehingga Ha

ditolak dan H0 diterima. penelitian ini sejalan dengan penelitian Artatik

(2007) dan Trisnaeni (2007) dimana variabel price earning ratio tidak

ratio secara parsial memiliki koefisien positif dan tidak berpengaruh

signifikan terhadap return saham.

10. Dari hasil pengujian hipotesis secara simultan dalam penelitian ini dapat

dilihat Fhitung sebesar 1,141 < dari Ftabel sebesar 2,14, sehingga dapat

diketahui bahwa secara simultan Current Ratio (CR),Debt to Asset

Ratio(DAR), Debt to Equity Ratio (DER), Return on Asset (ROA), Return

on Equity (ROE), Earning Per Share (EPS), Net Profit Margin (NPM),

Price to Book Value (PBV) dan Price Earning Ratio (PER) tidak

berpengaruh secara signifikan terhadap return saham. Hasil ini sejalan

dengan penelitian yang dilakukan oleh Munte (2009) dan Artatik (2007)

Current Ratio (CR), Return on Equity (ROE), Price to Book Value (PBV),

Earning Per Share (EPS) dan Price Earning Ratio (PER) dimana secara

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil

kesimpulan sebagai berikut:

1. secara simultan, hasil penelitian ini menunjukkan variabel Current Ratio

(CR), Debt to Asset Ratio(DAR), Debt to Equity Ratio (DER), Return on

Asset (ROA), Return on Equity (ROE), Earning Per Share (EPS), Net

Profit Margin (NPM), Price to Book Value (PBV), Price Earning Ratio

(PER) tidak mempunyai pengaruh terhadap return saham. hal ini dapat

dilihat dari nilai Probability uji simultan (Uji F) adalah 0,360 (lebih kecil

dari 0,05)

2. Secara parsial, hasil penelitian ini menunjukkan variabel current ratio (CR)

tidak berpengaruh signifikan terhadap return saham, hal tersebut dapat

dilihat dari thitung sebesar 0,863 < ttabel sebesar 1,745 dengan nilai

signifikansi sebesar 0,394 > dari signifikansi 0,05. penelitian tidak sejalan

dengan Munthe (2009) dan Ulupui (2009).

3. Secara parsial, hasil penelitian ini menunjukkan variabel debt to asset ratio

tidak berpengaruh signifikan terhadap return saham, hal tersebut dapat

dilihat dari thitung sebesar -1,112 < ttabel sebesar 1,745 dengan nilai

4. Secara parsial, hasil penelitian ini menunjukkan variabel debt to equity

ratio (DER) tidak berpengaruh signifikan terhadap return saham, hal

tersebut dapat dilihat dari thitung sebesar -0,201 < ttabel sebesar 1,745 dengan

nilai signifikansi sebesar 0,842 > dari signifikansi 0,05. Hasil ini sejalan

dengan penelitian Trisnaeni (2007) dan Ulupui (2009).

5. Secara parsial, hasil penelitian ini menunjukkan variabel return on asset

(ROA) tidak berpengaruh signifikan terhadap return saham, hal tersebut

dapat dilihat dari thitung sebesar -1,589 < ttabel sebesar 1,745 dengan nilai

signifikansi sebesar 0,121 > dari signifikansi 0,05. penelitian tidak sejalan

dengan penelitian Ulupui (2009).

6. Secara parsial, hasil penelitian ini menunjukkan variabel return on equity

(ROE) tidak berpengaruh signifikan terhadap return saham, hal tersebut

dapat dilihat dari thitung sebesar 0,562 < ttabel sebesar 1,745 dengan nilai

signifikansi sebesar 0,577 > dari signifikansi 0,05. Hasil ini tidak sejalan

dengan penelitian Munthe (2009) tetapi sejalan dengan penelitian

Trisnaeni (2007).

7. Secara parsial, hasil penelitian ini menunjukkan variabel earning per share

(EPS) tidak berpengaruh signifikan terhadap return saham, hal tersebut

dapat dilihat dari thitung sebesar -0,817 < ttabel sebesar 1,745 dengan nilai

signifikansi sebesar 0,419 > dari signifikansi 0,05. Hasil ini tidak sejalan

8. Secara parsial, hasil penelitian ini menunjukkan variabel net profit margin

(NPM) tidak berpengaruh signifikan terhadap return saham, hal tersebut

dapat dilihat dari thitung sebesar 1,49 < ttabel sebesar 1,745 dengan nilai

signifikansi sebesar 0,164 > dari signifikansi 0,05.

9. Secara parsial, hasil penelitian ini menunjukkan variabel price to book

value (PBV) tidak berpengaruh signifikan terhadap return saham, hal

tersebut dapat dilihat dari thitung sebesar -1,666 < ttabel sebesar 1,745 dengan

nilai signifikansi sebesar 0,104 > dari signifikansi 0,05. Hasil ini sejalan

dengan penelitian Munthe (2009).

10.Secara parsial, hasil penelitian ini menunjukkan variabel price eraning

ratio (PER) tidak berpengaruh signifikan terhadap return saham, hal

tersebut dapat dilihat dari thitung sebesar -0,279 < ttabel sebesar 1,745 dengan

nilai signifikansi sebesar 0,782> dari signifikansi 0,05. penelitian ini

sejalan dengan penelitian Artatik (2007) dan Trisnaeni (2007).

B. Keterbatasan

Penelitian ini memiliki beberapa batasan masalah baik dari jumlah sampel

yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti. antara

lain:

1. Sampel yang digunaka dalam penelitian ini hanya terbatas pada

perusahaan kategori industri barang konsumsi yang terdaftar di Bursa

Periode penelitian yang diamati terbatas yaitu tahun 2009 sampai dengan

tahun 2011

2. Penelitian mengenai return saham hanya terbatas pada

informasi-informasi internal masing-masing perusahaan industri barang konsumsi.

Dimana informasi internal tersebut hanya dilihat dari kinerja keuangan

perusahaan melalui analisis rasio berupa current ratio, debt to asset ratio,

debt to equity ratio, return on asset, return one equity, earning per share

net profit margin, price to book value dan price earning ratio.

C. Saran

Berdasarkan hasil penelitian dan keterbatasan ini, penulis memberikan saran.

Saran tersebut adalah sebagai berikut:

1. Penelitian selanjutnya disarankan untuk menggunakan sampel penelitian

yang lebih banyak dengan karakteristik yang lebih beragam dari berbagai

sektor selain itu untuk penelitian selanjutnya juga harus menambahkan

periode penelitiannya dengan periode terbaru sehingga dapat diperoleh

hasil penelitian terbaru.

2. Untuk peneliti selanjutnya, sebaiknya mempertimbangkan variabel internal

lainnya, seperti gross profit margin, operating profit margin, dan lain

sebagainya. Selain itu gunakan juga variabel yang berasal dari eksternal