BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pemerintah daerah diberikan kewenangan untuk mengelola serta mengurus

kepentingan masyarakatnya sendiri yang disebut dengan otonomi daerah.

Kewenangan ini juga menyangkut pengelolaan keuangan yang diatur dalam

Undang nomor 17 Tahun 2003 tentang Keuangan Negara dan

Undang-Undang nomor 32 Tahun 2004 tentang Keuangan Daerah. Dengan adanya

otonomi di bidang keuangan, pemerintah daerah dituntut untuk memberikan

pertanggungjawaban terhadap Anggaran Pendapatan dan Belanja Daerah (APBD).

Penyelenggaraan good corporate governance sangat penting bagi pemerintah, baik pusat maupun daerah. Terwujudnya harapan masyarakat

terhadap good corporate governance serta penyelenggaraan organisasi sektor publik yang efesien, efektif, transparan, akuntabel, serta bebas dan bersih dari

praktik korupsi, kolusi, dan nepotisme membutuhkan peningkatan peran dari

pengawasan internal.

Menurut Mardiasmo (2005), terdapat 3 aspek utama yang mendukung

terciptanya good corporate governance, yaitu pengawasan, pengendalian, dan pemeriksaan. Pengawasan merupakan kegiatan yang dilakukan oleh pihak di luar

eksekutif, yaitu masyarakat dan Dewan Perwakilan Rakyat Daerah (DPRD) untuk

mengawasi kinerja pemerintahan. Pengendalian (control) adalah mekanisme yang

dilakukan oleh eksekutif untuk menjamin bahwa sistem dan kebijakan manajemen

pemeriksaan (audit) merupakan kegiatan yang dilakukan oleh pihak yang

memiliki independensi dan memiliki kompetensi profesional untuk memeriksa

apakah hasil kinerja pemerintah telah sesuai dengan standar yang ditetapkan.

Untuk mewujudkan good corporate governance, diperlukan adanya

pengawasan oleh Aparat Pengawasan Intern Pemerintah (APIP). Menurut

Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern

Pemerintah bahwa yang termasuk dalam APIP salah satunya adalah Inspektorat

Kabupaten/Kota. Inspektorat merupakan pemeriksa internal pemerintah yang

memiliki tugas pengawasan terhadap pelaksanaan APBD dan kegiatan

non-keuangan pemerintah daerah serta bertanggung jawab kepada gubernur/wali

kota/bupati sehingga ada istilah bahwa Inspektorat menjadi perpanjangan tangan,

mata, dan telinga bupati.

Pemeriksaan yang dilakukan oleh APIP mengacu pada Peraturan Menteri

Negara Pendayagunaan Aparatur Negara Nomor Per/05/M.Pan/03/2008 tentang

Standar Audit Aparat Pengawasan Intern Pemerintah (APIP) yang tercantum

dalam diktum kedua menegaskan bahwa standar audit APIP wajib dipergunakan

sebagai acuan bagi seluruh APIP untuk melaksanakan audit sesuai dengan mandat

masing-masing dalam rangka peningkatan Kinerja APIP.

Untuk penunjang keberhasilan dalam menjalankan tugas dan fungsinya

dengan baik, APIP harus meningkatkan kinerja. Kinerja adalah hasil kerja secara

kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan

tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya

sedangkan kuantitas berkaitan dengan jumlah kerja yang dihasilkan dalam kurun

waktu tertentu dan ketepatan waktu dalam menyelesaikan pekerjaan.

Untuk meningkatkan kinerja, independensi dalam melakukan pemeriksaan

sangat diperlukan oleh APIP, dimana independensi berarti tidak memihak

siapapun karena APIP melaksanakan pemeriksaan untuk kepentingan umum dan

bukan untuk kepentingan pribadi. Hal ini diperkuat oleh penelitian yang telah

dilakukan oleh Wati, et.al. (2010) yang menyatakan bahwa independensi berpengaruh positif terhadap kinerja auditor pemerintah sehingga semakin

independen seorang auditor dalam melakukan audit, akan semakin mempengaruhi

kinerjanya. Begitu juga dengan penelitian yang dilakukan oleh Gustati (2011),

Yuskar, et.al. (2011), dan Wulandari, et.al. (2011) yang menyatakan bahwa independensi berpengaruh signifikan terhadap kinerja auditor.

Selain independensi, APIP harus memperhatikan keahlian, kecermatan

professional, dan kepatuhan pada kode etik. Keahlian yang dimiliki berupa

pengetahuan, keterampilan, dan kompetensi lainnya. APIP harus menggunakan

keahlian profesionalnya dengan cermat dan seksama (due professional care) dan

secara hati-hati (prudent) dalam penugasan. APIP harus mematuhi kode etik,

dimana kode etik merupakan pedoman perilaku dalam menjalankan profesinya,

dan bagi atasan untuk mengevaluasi APIP. Seorang APIP yang telah memiliki

keahlian, kecermatan professional, dan kepatuhan pada kode etik akan

menghasilkan kinerja yang baik. Hal ini didukung oleh penelitian Gustati (2011)

bahwa variabel keahlian, kecermatan professional, dan kepatuhan pada kode etik

pemerintah. Begitu juga dengan penelitian yang dilakukan oleh Febriansyah, et.al.

(2013), Ariani, et.al. (2015), dan Wulandari, et.al. (2011) yang menyatakan

bahwa kompetensi, dan kecermatan profesional berpengaruh signifikan terhadap

kinerja auditor pemerintah.

Selain itu, keberhasilan kinerja seseorang dalam suatu bidang pekerjaan

sangat ditentukan oleh profesionalisme dalam bidang yang ditekuninya.

Profesionalisme sendiri harus ditunjang dengan komitmen seseorang terhadap

organisasinya. Komitmen merupakan konsistensi dari wujud keterikatan

seseorang terhadap suatu hal. Adanya komitmen dapat mendorong seseorang

untuk bekerja lebih baik. Hal ini sejalan dengan penelitian yang dilakukan oleh

Gustati (2011), dan Wati, et.al. (2010) bahwa komitmen organisasi berpengaruh

signifikan terhadap kinerja auditor, tetapi bertentangan dengan penelitian oleh

Albar (2009) dan Dalmy (2009) yang memberi kesimpulan bahwa komitmen

organisasi berpengaruh tidak signifikan terhadap kinerja auditor inspektorat.

Gaya kepemimpinan juga dapat mempengaruhi kinerja APIP. Gaya

kepemimpinan merupakan cara seorang pemimpin untuk mempengaruhi orang

lain atau bawahannya sehingga mau melaksanakan kehendak pimpinan untuk

mencapai tujuan organisasi meskipun terkadang cara tersebut tidak disenangi.

Menurut penelitian oleh Wati, et.al. (2010) bahwa gaya kepemimpinan

berpengaruh positif terhadap kinerja auditor pemerintah, tetapi bertentangan

dengan penelitian Marganingsih dan Martani (2010) yang menyatakan bahwa

gaya kepemimpinan berpengaruh positif tidak signifikan terhadap kinerja auditor

indikasi bahwa gaya kepemimpinan seorang pemimpin sangat berpengaruh

terhadap kinerja bawahannya. Selain itu, untuk mendapatkan kinerja yang baik

diperlukan juga adanya pemberian pembelajaran terhadap bawahannya.

Penelitian Gustati (2011) mendefinisikan motivasi adalah dorongan,

kehendak atau keinginan yang dimiliki oleh seseorang untuk mewujudkan

prestasi-prestasi tertentu. Dengan adanya motivasi, seseorang akan mempunyai

semangat juang yang tinggi untuk meraih tujuan dan memenuhi standar yang ada

sehingga hasil penelitiannya mengatakan bahwa motivasi memberikan pengaruh

yang positif dan signifikan terhadap kinerja auditor pemerintah, tetapi

bertentangan dengan penelitian Siregar (2012) yang menyatakan bahwa motivasi

berpengaruh positif tidak signifikan terhadap kinerja auditor.

Pemeriksaan yang dilakukan oleh APIP harus memiliki struktur audit.

Dalam struktur audit, harus ditentukan secara rinci prosedur audit yang diperlukan

untuk mencapai tujuan audit. Hasil penelitian oleh Hanif (2013) menyatakan

bahwa struktur audit berpengaruh secara signifikan terhadap kinerja auditor. Hal

ini menunjukkan bahwa penggunaan struktur audit dapat membantu APIP dalam

melaksanakan tugasnya menjadi lebih baik sehingga dapat meningkatkan kinerja.

Faktor lain yang mempengaruhi kinerja APIP adalah penghargaan

(reward). Penghargaan adalah jumlah pembayaran yang diterima dan tingkat

kesesuaian antara pembayaran tersebut dengan pekerjaan yang dilakukan

(Suwarto, M.S, F.X, 2011). Penghargaan atau reward berupa uang, yaitu

Dalmy (2009) menyatakan bahwa tidak ditemukan pengaruh reward terhadap

hubungan antara SDM, komitmen, motivasi dengan kinerja auditor.

Struktur organisasi Inspektorat Kabupaten Tapanuli Utara terdiri atas

Inspektur, Sekretaris, Inspektur Pembantu Wilayah I, Inspektur Pembantu

Wilayah II, Inspektur Pembantu Wilayah III, Inspektur Pembantu Wilayah IV,

Kasubbag. Administrasi dan Umum, Kasubbag. Perencanaan, Kasubbag. Evaluasi

dan Pelaporan, kelompok jabatan fungsional yaitu auditor, pengawas

penyelenggaraan urusan pemerintah daerah (P2UPD) dan staf.

Berkaitan dengan struktur organisasi, kinerja APIP yang dilaksanakan

belum optimal. Hal ini disebabkan oleh struktur kelompok jabatan fungsional

belum sepenuhnya terisi karena masih adanya pegawai yang belum memiliki

Sertifikat Jabatan Fungsional Auditor (JFA) maupun P2UPD. Masih ada temuan

audit oleh auditor eksternal, yaitu Badan Pemeriksa Keuangan (BPK). Hal ini

diperkuat dengan opini BPK untuk tahun 2014, yaitu Wajar Tanpa Pengecualian

dengan Paragraf Penjelasan (WTP DPP). Selain itu, kinerja APIP belum optimal

disebabkan oleh masih jarangnya APIP mengikuti pelatihan/diklat tentang ilmu

yang dapat menambah wawasan dalam hal pemeriksaan, bahkan APIP yang

dikirim untuk mengikuti pelatihan/diklat tidak sesuai dengan bidangnya, adanya

mutasi antar satuan kerja menyebabkan APIP baik auditor, Pengawas

Penyelenggaraan Urusan Pemerintah Daerah (P2UPD), staf yang berpengalaman

tergantikan oleh yang tak berpengalaman, fasilitas kurang memadai sehingga

membuat kinerja tidak maksimal misalnya alat-alat untuk melakukan pemeriksaan

APIP harus membagi waktu semaksimal mungkin untuk melakukan pemeriksaan

bahkan sampai dengan membuat laporan hasil pemeriksaan. (Sumber : wawancara

dengan seluruh APIP)

Untuk menunjang kinerja APIP, diperlukan penghargaan atau reward yang

diberikan kepada APIP. Penghargaan atau reward berupa uang, yaitu tambahan

tunjangan daerah. Kondisi sekarang pemberian reward kepada APIP belum

diterapkan dengan baik. Oleh sebab itu, reward dijadikan sebagai variabel moderating untuk mengetahui apakah reward mampu memoderasi hubungan

antara variabel independen dengan variabel dependen.

Berdasarkan latar belakang di atas, peneliti tertarik untuk melakukan

penelitian dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Kinerja

Aparat Pengawasan Intern Pemerintah dengan Reward sebagai Variabel

Moderating pada Inspektorat Kabupaten Tapanuli Utara”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian tersebut terdapat faktor-faktor yang

diindikasi mempengaruhi kinerja APIP pada Inspektorat Kabupaten Tapanuli

Utara. Adapun yang menjadi rumusan masalah dalam penelitian ini sebagai

berikut.

1. apakah komitmen organisasi, motivasi, kecermatan profesional, kepatuhan

pada kode etik, struktur audit, keahlian, independensi, gaya kepemimpinan

berpengaruh secara serempak dan parsial terhadap Kinerja Aparat Pengawasan

2. apakah reward mampu memoderasi hubungan antara komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik, struktur audit,

keahlian, independensi, gaya kepemimpinan dengan Kinerja Aparat

Pengawasan Intern Pemerintah (APIP) pada Inspektorat Kabupaten Tapanuli

Utara?

1.3. Tujuan Penelitian

Sebagaimana telah dinyatakan dalam rumusan masalah di atas, tujuan

penelitian ini sebagai berikut.

1. mengetahui dan menganalisis pengaruh antara komitmen organisasi, motivasi,

kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian,

independensi, gaya kepemimpinan secara serempak dan parsial terhadap

kinerja aparat pengawasan intern pemerintah (APIP) pada Inspektorat

Kabupaten Tapanuli Utara;

2. mengetahui dan menganalisis reward mampu memoderasi hubungan antara

komitmen organisasi, motivasi, kecermatan profesional, kepatuhan pada kode

etik, struktur audit, keahlian, independensi, gaya kepemimpinan dengan kinerja

aparat pengawasan intern pemerintah pada Inspektorat Kabupaten Tapanuli

Utara.

1.4 Manfaat Penelitian

1. bagi Inspektorat Kabupaten Tapanuli Utara, diharapkan dapat memberikan

masukan mengevaluasi kinerja APIP;

2. bagi peneliti, diharapkan dapat menambah pemahaman dan kemampuan

intelektual tentang kinerja APIP;

3. bagiakademisi, penelitian ini dapat digunakan untuk pengembangan penelitian

selanjutnya dan memberi masukan tentang kinerja aparat pengawasan intern

pemerintah.

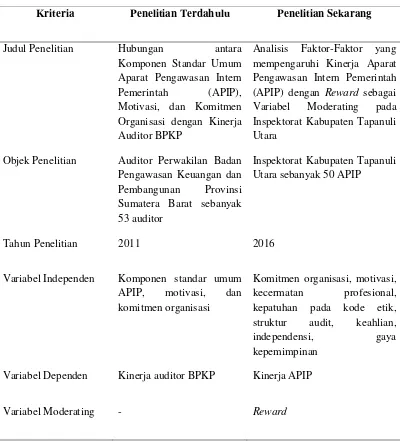

1.5 Originalitas Penelitian

Sesuai dengan kerangka konsep yang dikembangkan, penelitian ini

merupakan pengembangan dari penelitian terdahulu, yaitu Gustati (2011) dengan

judul Hubungan antara Komponen Standar Umum Aparat Pengawasan Intern

Pemerintah (APIP), Motivasi, dan Komitmen Organisasi dengan Kinerja Auditor

BPKP (Studi pada Auditor Perwakilan Badan Pengawasan Keuangan dan

Pembangunan Provinsi Sumatera Barat). Perbedaan penelitian ini dengan

penelitian sebelumnya sebagai berikut.

1. lokasi penelitian sebelumnya pada Badan Pengawasan Keuangan dan

Pembangunan (BPKP) Provinsi Sumatera Barat, sedangkan penelitian ini pada

Inspektorat Kabupaten Tapanuli Utara;

2. peneliti sebelumnya menggunakan variabel independen yaitu komponen

standar umum aparat pengawas intern pemerintah (APIP), motivasi, dan

komitmen organisasi dengan variabel dependennya, yaitu kinerja auditor,

organisasi, motivasi, kecermatan profesional, kepatuhan pada kode etik,

struktur audit, keahlian, independensi, gaya kepemimpinan, dan variabel

dependen, yaitu kinerja APIP.

3. peneliti sebelumnya tidak menggunakan variabel moderating, sedangkan

penelitian ini menggunakan variabel moderating, yaitu reward.

Tabel 1.1 Originalitas Penelitian

Kriteria Penelitian Terdahulu Penelitian Sekarang

Judul Penelitian Hubungan antara

Komponen Standar Umum Aparat Pengawasan Intern

Pemerintah (APIP), Motivasi, dan Komitmen

Organisasi dengan Kinerja Auditor BPKP

Analisis Faktor-Faktor yang mempengaruhi Kinerja Aparat Pengawasan Intern Pemerintah (APIP) dengan Reward sebagai

Variabel Moderating pada

Inspektorat Kabupaten Tapanuli Utara

Objek Penelitian Auditor Perwakilan Badan

Pengawasan Keuangan dan Pembangunan Provinsi Sumatera Barat sebanyak 53 auditor

Inspektorat Kabupaten Tapanuli Utara sebanyak 50 APIP

Tahun Penelitian 2011 2016

Variabel Independen Komponen standar umum

APIP, motivasi, dan komitmen organisasi

Komitmen organisasi, motivasi,

kecermatan profesional, kepatuhan pada kode etik, struktur audit, keahlian,

independensi, gaya kepemimpinan

Variabel Dependen Kinerja auditor BPKP Kinerja APIP