BAB 1

PENDAHULUAN

1.1Latar Belakang

Dunia bisnis saat ini telah diperhadapkan dengan adanya globalisasi yang

membuat teknologi berkembang dengan sangat cepat, sehingga konsumen dengan

leluasa mendapatkan info pasar, memiliki banyak referensi produk dan bisa

menentukan pilihan produk yang berkualitas sesuai yang diharapkan. Agar dapat

bertahan dalam lingkungan yang seperti ini, perusahaan harus menciptakan value

bagi konsumen dalam bentuk produk dan jasa pelayanan yang berkualitas.

Terwujudnya mutu produk yang baik bagi perusahaan sangatlah tergantung pada

kemampuan manajemen dalam melaksanakan fungsi-fungsi manajemen, yaitu

membuat perencanaan, mengorganisasikan, mengarahkan dan memecahkan

masalah.

Kinerja merupakan hal yang penting bagi suatu organisasi sektor publik,

karena melalui kinerja tingkat pencapaian pelaksanaan suatu kegiatan dalam

mewujudkan sasaran, tujuan, visi, dan misi yang tertuang dalam perumusan

skema strategis (strategic planning) suatu organisasi dapat dilihat. Kinerja sektor

publik ini sebagian besar dipengaruhi oleh kinerja aparat atau manajerial. Tika

(2006:121) mendefinisikan kinerja sebagai hasil-hasil fungsi pekerjaan atau

kegiatan seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh

berbagai faktor untuk mencapai tujuan organisasi dalam periode waktu tertentu.

para individu anggota organisasi dalam kegiatan manajerial, antara lain

perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pengaturan

staf, negosiasi, perwakilan, dan kinerja secara keseluruhan.

Perusahaan Perkebunan Nusantara (PTPN) merupakan sebuah perusahaan

BUMN yang bergerak dibidang usaha perkebunan, pengolahan, dan pemasaran

hasil perkebunan. Sebagai perusahaan yang menghadapi perubahaan yang terus

terjadi dengan cepat, Perusahaan Perkebunan Nusantara (PTPN) yang ada di

Sumatera Utara ingin mempertahankan atau ingin meningkatan

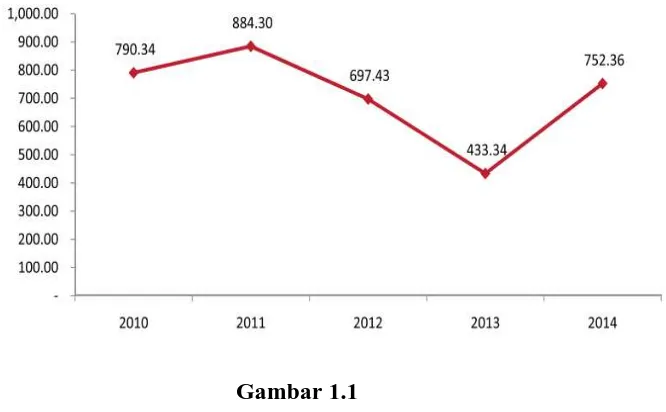

kinerja-kinerjanya. Seperti kinerja PT. Perkebunan Nusantara IV Medan selama beberapa

tahun terakhir, mengalami fluktuasi yang cenderung naik seperti pada gambar 1.1

dibawah ini.

Gambar 1.1

Laba bersih perseroan tahun 2014 meningkat 73,62% dari tahun 2013

yaitu dari Rp. 433,34 milyar menjadi Rp. 752,36 milyar atau diatas RKAP tahun

2014 sebesar 39,25%

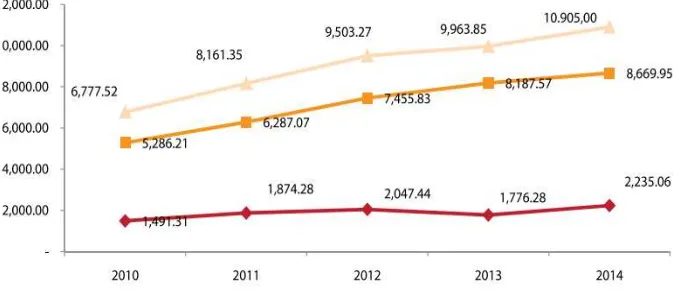

Kinerja PTPN IV Medan juga dapat dilihat dari meningkatnya total aset,

baik aset lancar maupun aset tidak lancar seperti pada gambar 1.2 dibawah ini.

Gambar 1.2 Total Aset

Sumber: Bagian Personalia PTPN IV Medan

Total aset perusahaan dari tahun ke tahun mengalami peningkatan, seperti

pada tahun 2014 meningkat 9,45% yaitu dari Rp. 9,96 triliun menjadi sebesar Rp.

10,9 triliun.

Perusahaan biasanya mempunyai target tertentu untuk tahun berikutnya,

lima tahun, bahkan sepuluh tahun kedepan dalam memelihara keseimbangan

bisnis jangka panjang dan peningkatan kinerjanya, oleh karena itu perusahaan

memberikan motivasi kepada karyawannya. Disisi lain partisipasi penyusunan

anggaran, komitmen organisasi dan locus of control dalam suatu perusahaan

karyawan kearah tujuan perusahaan guna memicu kinerja yang baik sehingga

menghasilkan kontribusi yang baik juga bagi perusahaan.

Anggaran merupakan bagian terpenting dalam sebuah organisasi, baik

organisasi sektor swasta ataupun sektor publik. Anggaran adalah suatu rencana

yang pada umumnya dinyatakan dalam ukuran kuantitatif, dan biasanya dalam

bentuk uang yang digunakan untuk menunjukkan suatu perolehan dan

penggunaan sumber-sumber organisasi. Suatu anggaran harus terorganisasi secara

rapi, rinci, jelas, dan komprehensif. Partisipasi penyusunan anggaran dibutuhkan

agar anggaran yang dibuat bisa lebih sesuai dengan kenyataan yang ada

dilapangan. Partisipasi merupakan konsep dimana seorang bawahan ikut serta

dalam pengambilan keputusan sampai tingkat tertentu bersama atasannya

(Robbins, 2002: 179). Dengan kata lain bawahan dan atasan memiliki suara dalam

proses manajemen. Partisipasi dari bawahan dalam penyusunan anggaran dapat

meningkatkan kinerja karena dengan adanya komunikasi antara atasan dan

bawahan dapat memungkinkan bawahan untuk memilih. Penelitian Brownell

(1982), Indriantoro (1993) dalam Sumarno (2005), menemukan bahwa terdapat

hubungan positif dan signifikan antara partisipasi dalam penyusunan anggaran

dan kinerja manajerial. Sedangkan Ekha (2009), menemukan bahwa partisipasi

penyusunan anggaran tidak berpengaruh terhadap kinerja manajerial.

Motivasi kerja perlu didorong dan ditingkatkan agar karyawan dapat

melaksanakan kinerja yang baik, namun bila karyawan tidak mendapat motivasi

yang baik, karyawan cenderung sulit bekerja dengan baik dan tidak bertanggung

yang tinggi mudah diperoleh. Motivasi dapat didorong dan ditingkatkan oleh

masing-masing perusahaan yang bertujuan meningkatkan kinerja karyawannya.

Semakin banyak faktor kerja yang mempengaruhi motivasi terpenuhi, semakin

tinggi pula kinerja karyawan tersebut. Menurut George & Jones dalam Kartika

(2010:101) menyatakan bahwa motivasi dapat didefinisikan sebagai suatu

dorongan secara psikologis kepada seseorang yang menentukan arah dari perilaku

(direction of behavior) seseorang dalam suatu organisasi tingkat usaha (level of

effort) dan tingkat kegigihan atau ketahanan dalam menghadapi suatu halangan

atau masalah. Berdasarkan definisi tersebut dapat dilihat bahwa seseorang yang

mempunyai dorongan-dorongan secara psikologis yang positif, maka akan

menentukan dan menghasilkan perilaku positif serta kegigihan dan ketahanan

yang baik pula dalam lingkungan kerjanya. Hasil penelitian Sarah (2014)

menemukan bahwa motivasi berpengaruh positif dan signifikan terhadap kinerja.

Sedangkan pada penelitian Lily (2013) menemukan bahwa motivasi tidak

berpengaruh terhadap kinerja.

Komitmen organisasi membawa pengaruh juga bagi karyawan khususnya

dalam peningkatan kinerja. Menurut Wibowo (2011:371) komitmen adalah

perasaan identifikasi, loyalitas dan keterlibatan yang ditunjukkan pekerja terhadap

organisasi. Dari definisi diatas kita dapat menyimpulkan bahwa apabila individu

tersebut senang mempunyai rasa loyalitas yang tinggi terhadap perusahaan

tempatnya bekerja maka sikapnya dalam melakukan pekerjaan akan baik yang

berdampak dengan peningkatan kinerja yang baik pula. Perusahaan sebaiknya

yang ingin dicapai oleh karyawannya menjadi satu kesatuan yang sama.

Memperkerjakan individu yang nilai-nilainya tidak selaras dengan nilai-nilai

organisasi yang telah ada maka cenderung akan menghasilkan karyawan yang

kurang memiliki motivasi dan komitmen, serta yang tidak terpuaskan oleh

pekerjaan mereka dan oleh organisasi (Sumarno, 2005). Hasil penelitian Tengku

(2014) menemukan bahwa komitmen organisasi berpengaruh positif terhadap

kinerja. Sedangkan pada hasil penelitian Eniza (2013) mengungkapkan bahwa

komitmen organisasi tidak berpengaruh terhadap kinerja.

Locus of Control adalah keyakinan bahwa seorang individu dapat atau

tidak dapat mengendalikan kejadian yang mempengaruhi mereka. Konsep locus of

Control dikembangkan oleh Julian B. Rotter pada tahun 1954 dan sejak saat itu

menjadi aspek yang penting dalam penelitian tentang personaliti. Dalam hal

pembelajaran sosial, Rotter (1966) menyatakan bahwa individu menerima

kekuatan yang berbeda pada beberapa kondisi. Internal locus of control,

manajemen menunjukkan pemahaman yang lebih baik dan memanfaatkan

informasi lebih baik dalam situasi pengambilan keputusan yang komplek. Dengan

internal locus of control yang tinggi, dimungkinkan seorang pimpinan atau

manajer akan menigkatkan kinerja dengan strategi yang kreatif dan menyertakan

resiko. Maka partisipasi anggaran akan sangat berfungsi dengan baik apabila

manajemen memiliki internal locus of control yang tinggi sehingga pada akhirnya

akan mempengaruhi kinerja manajerial. Studi yang pernah dilakukan oleh Howell

dan Avolio (1993), mendapati juga bahwa internal locus of control

menemukan bahwa locus of control tidak berpengaruh dengan kinerja

manajerial.

Maka pentingnya partisipasi penyusunan anggaran, motivasi kerja,

komitmen organisasi dan locus of control bagi peningkatan kinerja manajerial

telah menarik peneliti untuk mengetahui bagaimana sebenarnya pengaruh

partisipasi penyusunan anggaran, motivasi kerja, komitmen organisasi dan locus

of control terhadap kinerja manajerial pada Perusahaan Perkebunan Nusantara

(PTPN) di Sumatera Utara untuk mencapai kinerja yang tinggi. Penelitian ini

disusun dengan judul “Pengaruh Partisipasi Penyusunan Anggaran, Motivasi

Kerja, Komitmen Organisasi dan Locus Of Control terhadap Kinerja Manajerial

pada Perusahaan Perkebunan Nusantara (PTPN) di Sumatera Utara”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka yang menjadi masalah dalam penelitian ini adalah “Apakah partisipasi penyusunan anggaran,

motivasi, komitmen organisasi dan locus of control berpengaruh secara simultan

dan parial terhadap kinerja Manajerial pada Perusahaan Perkebunan Nusantara

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui pengaruh

partisipasi penyusunan anggaran, motivasi, komitmen organisasi dan locus of

control terhadap kinerja manajerial pada Perusahaan Perkebunan Nusantara

(PTPN) di Sumatera Utara.

1.4. Manfaat Penelitian

Adapun manfaat penelitian.

1. Sebagai penambah wawasan dan pengetahuan bagi peneliti untuk melatih diri

berpikir secara ilmiah khusus yang berhubungan dengan masalah partisipasi

penyusunan anggaran, motivasi, komitmen organisasi dan locus of control serta

pengaruhnya terhadap kinerja manajerial,

2. Dapat dijadikan sebagai bahan pertimbangan dan saran serta pemikiran yang

bermanfaat bagi Perusahaan Perkebunan Nusantara (PTPN) di Sumatera Utara,

3. Sebagai bahan perbandingan serta referensi bagi peneliti lain yang akan