Manajemen Resiko Kuantitatif

Dosen: Dr.rer.nat. Dedi Rosadi, M.Sc.

Risiko merupakan kata yang sudah kita dengar

hampir setiap hari. Biasanya kata tersebut

mempunyai konotasi yang negatif, sesuatu yang

tidak kita sukai, sesuatu yang ingin kita hindari.

Sebagai contoh, jika kita jalan keluar dengan

mobil, maka ada risiko mobil kita bertabrakan

dengan mobil lainnya (kejadian yang tidak kita

inginkan). Jika kita mempunyai saham, ada risiko

harga saham yang kita pegang turun nilainya,

Apa yang dimaksud dengan

risiko?

Berbagai macam pengertian dan definisi, misal: Kerugian yang tidak diharapkan

Penyimpangan dari yang diharapkan Kejadian yang tidak menguntungkan

Ukuran Risiko juga bermacam-macam

Risiko muncul karena ada kondisi ketidakpastian. Beberapa tingkatan ketidakpastian (lihat tabel 1) TINGKAT

KETIDAKPASTIAN

KARAKTERISTIK CONTOH

TIDAK ADA (PASTI) HASIL BISA DIPREDIKSI DENGAN PASTI

HUKUM ALAM

KETIDAKPASTIAN OBYEKTIF

HASIL BISA DIIDENTIFIKASI DAN PROBABILITAS DIKETAHUI

PERMAINAN DADU, KARTU

KETIDAKPASTIAN SUBYEKTIF

HASIL BISA DIIDENTIFIKASI TAPI PROBABILITAS TIDAK DIKETAHUI

KEBAKARAN, KECELAKAAN MOBIL, INVESTASI SANGAT TIDAK PASTI

HASIL TIDAK BISA DIIDENTIFIKASI DAN

PROBABILITAS TIDAK DIKETAHUI

Risiko beragam jenisnya, mulai dari risiko

kecelakaan, kebakaran, risiko kerugian, fluktuasi

kurs, perubahan tingkat bunga, dan lainnya.

Salah satu cara untuk mengelompokkan risiko

adalah dengan melihat tipe-tipe risiko.

Bagan berikut ini menunjukkan bahwa risiko bisa

dikelompokkan ke dalam beberapa dimensi:

Risiko murni versus risiko spekulatif,

Subyektif versus obyektif, dan

PURE SPEKULATIF

STATIS DINAMIS STATIS DINAMIS

SUBYEKTIF OBYEKTIF

SUBYEKTIF SUBYEKTIF SUBYEKTIF OBYEKTIF OBYEKTIF OBYEKTIF

Risiko murni (pure risks) adalah risiko dimana kemungkinan kerugian ada, tetapi kemungkinan keuntungan tidak ada. Jadi kita membicarakan potensi kerugian untuk risiko tipe ini. Beberapa contoh risiko tipe ini adalah risiko kecelakaan, kebakaran, dan semacamnya. Contoh lain adalah risiko

banjir menghantam rumah kita. Kejadian seperti itu akan

merugikan kita. Tetapi rumah berdiri di tempat tertentu tidak secara langsung akan mendatangkan keuntungan tertentu. Jika terjadi kebakaran atau banjir, disamping individu yang terkena dampaknya, masyarakat secara keseluruhan juga akan dirugikan. Asuransi biasanya lebih banyak berurusan dengan risiko murni.

RISIKO SPEKULATIF (SPECULATIVE RISK)

Risiko spekulatif adalah risiko dimana kita mengharapkan terjadinya kerugian dan juga keuntungan. Potensi kerugian dan keuntungan dibicarakan dalam jenis risiko ini. Contoh tipe risiko ini adalah usaha bisnis. Dalam kegiatan bisnis, kita

mengharapkan keuntungan, meskipun ada potensi kerugian. Contoh lain adalah jika kita memegang (membeli) saham. Harga pasar bisa meningkat (kita memperoleh keuntungan), bisa juga analisis kita salah, harga saham bukannya

meningkat, tetapi malah turun (kita memperoleh kerugian). Risiko spekulatif jiga bisa dinamakan sebagai risiko bisnis. Kerugian akibat risiko spekulatif akan merugikan individu tertentu, tetapi akan menguntungkan individu lainnya. Misalkan suatu perusahaan mengalami kerugian karena penjulannya turun, perusahaan lain barangkali akan

RISIKO DINAMIS DAN STATIS

Risiko statis muncul dari kondisi keseimbangan tertentu. Sebagai contoh, risiko terkena petir

merupakan risiko yang muncul dari kondisi alam yang tertentu. Karakteristik risiko ini praktis tidak

berubah dari waktu ke waktu. Risiko dinamis muncul dari perubahan kondisi tertentu. Sebagai contoh,

perubahan kondisi masyarakat, perubahan

RISIKO OBYEKTIF DAN SUBYEKTIF

Risiko obyektif adalah risiko yang didasarkan pada observasi parameter yang obyektif. Sebagai contoh, fluktuasi harga atau tingkat keuntungan investasi di pasar modal bisa diukur melalui standar deviasi, misal standar deviasi return saham adalah 25% pertahun. Risiko subyektif berkaitan dengan persepsi seseorang terhadap risiko. Dengan kata lain, kondisi mental seseorang

akan menentukan kesimpulan tinggi rendahnya risiko tertentu. Sebagai contoh, untuk standar deviasi return pasar yang sama sebesar 25%, dua orang dengan kepribadian berbeda akan

Subjektifitas investor dalam resiko

Sikap investor dalam menghadapi resiko dapat dibedakan menjadi tiga macam

Investor yang menyukai resiko (risk seeker)

Investor ini bersikap agresif dan spekulatif dengan harapan mendapat return yang lebih tinggi.

Investor yang netral terhadap resiko (risk neutrality)

Investor ini cukup fleksibel dan dan berhati-hati dalam berinvestasi Investor yang menghindari resiko (risk averter)

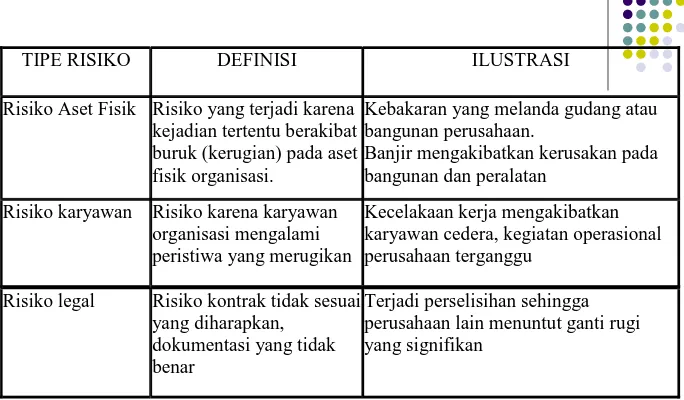

Tabel 2. Contoh-contoh Risiko Murni

TIPE RISIKO DEFINISI ILUSTRASI

Risiko Aset Fisik Risiko yang terjadi karena kejadian tertentu berakibat buruk (kerugian) pada aset fisik organisasi.

Kebakaran yang melanda gudang atau bangunan perusahaan.

Banjir mengakibatkan kerusakan pada bangunan dan peralatan

Risiko karyawan Risiko karena karyawan organisasi mengalami peristiwa yang merugikan

Kecelakaan kerja mengakibatkan

karyawan cedera, kegiatan operasional perusahaan terganggu

Risiko legal Risiko kontrak tidak sesuai yang diharapkan,

dokumentasi yang tidak benar

Terjadi perselisihan sehingga

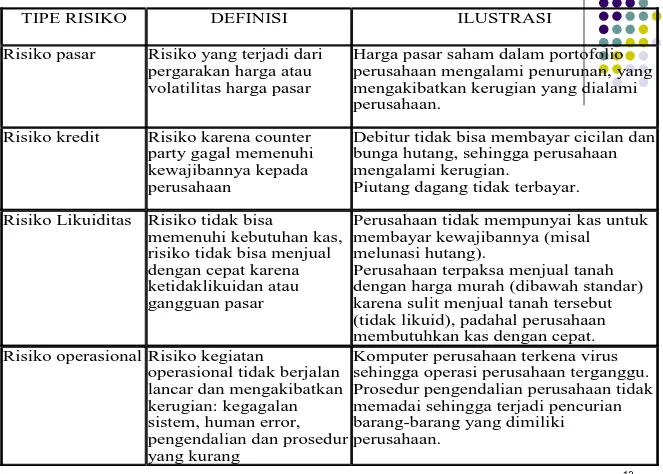

Tabel 3. Contoh-Contoh Risiko Spekulatif

TIPE RISIKO DEFINISI ILUSTRASI Risiko pasar Risiko yang terjadi dari

pergarakan harga atau volatilitas harga pasar

Harga pasar saham dalam portofolio perusahaan mengalami penurunan, yang mengakibatkan kerugian yang dialami perusahaan.

Risiko kredit Risiko karena counter party gagal memenuhi kewajibannya kepada perusahaan

Debitur tidak bisa membayar cicilan dan bunga hutang, sehingga perusahaan

mengalami kerugian.

Piutang dagang tidak terbayar. Risiko Likuiditas Risiko tidak bisa

memenuhi kebutuhan kas, risiko tidak bisa menjual dengan cepat karena ketidaklikuidan atau gangguan pasar

Perusahaan tidak mempunyai kas untuk membayar kewajibannya (misal

melunasi hutang).

Perusahaan terpaksa menjual tanah dengan harga murah (dibawah standar) karena sulit menjual tanah tersebut (tidak likuid), padahal perusahaan membutuhkan kas dengan cepat. Risiko operasional Risiko kegiatan

operasional tidak berjalan lancar dan mengakibatkan kerugian: kegagalan

sistem, human error,

pengendalian dan prosedur

Komputer perusahaan terkena virus sehingga operasi perusahaan terganggu. Prosedur pengendalian perusahaan tidak memadai sehingga terjadi pencurian barang-barang yang dimiliki

Jenis-jenis Resiko

Jenis-jenis resiko

Risiko Kredit

Country and transfer risk

Risiko Pasar

Risiko Tingkat suku bunga

Risiko Likuiditas

Risko Operasional

Risiko Perubahan Peraturan dan Aspek Hukum

Jenis-jenis resiko

1. Risiko Kredit (Credit Risk)

Adalah risiko (munculnya kerugian) yang disebabkan oleh kegagalan counterparty (debitur) dalam melaksanakan kewajiban-kewajibannya sesuai yang disyaratkan oleh kontrak/ perjanjian. Risiko ini tidak hanya muncul dari kredit/pinjaman (loan) melainkan juga meliputi komponen-komponen lain, baik on maupun off balance sheet seperti Garansi, Akseptasi, Securities Investment, dll.

2. Risiko Negara dan Pengalihan (Country and Transfer Risk)

Adalah risiko (munculnya kerugian) yang disebabkan oleh kondisi lingkungan ekonomi, sosial, politik dari negara asal counterparty (debitur). Risiko ini muncul dalam transaksi pinjaman lintas negara.

3. Risiko Pasar (Market Risk)

Adalah risiko (munculnya kerugian) yang disebabkan oleh pergerakan harga di pasar. Risiko ini tampak jelas pada

aktivitas trading seperti debt/equity instruments, foreign exchange atau komoditas.

4. Risiko Tingkat Bunga (Interest Rate Risk)

Jenis-jenis resiko (contnd)

5. Risiko Likuiditas (Liquidity Risk)

Adalah risiko (munculnya kerugian) yang disebabkan oleh ketidakmampuan bank untuk mengakomodasi berkurangnya pasiva/liabilities atau untuk

membiayai/mendanai peningkatan di sisi aktiva/assets. 6. Risiko Operasional (Operational Risk)

Adalah risiko (munculnya kerugian) yang disebabkan oleh pelanggaran atas ketentuan-ketentuan internal maupun atas kebijakan-kebijakan bank.

7. Risiko Hukum (Legal Risk)

Adalah risiko (munculnya kerugian) yang disebabkan oleh ketidakcukupan (inadequacy) atau kesalahan dalam pemberian pendapat hukum maupun dokumentasi hukum.

8. Risiko Reputasi (Reputational Risk)

Risiko ada dimana-mana, bisa datang kapan saja, dan sulit dihindari. Jika risiko tersebut menimpa

suatu organisasi, maka organisasi tersebut bisa mengalami kerugian yang signifikan. Dalam

beberapa situasi, risiko tersebut bisa

mengakibatkan kehancuran organisasi tersebut. Karena itu risiko penting untuk dikelola.

Manajemen risiko bertujuan untuk mengelola risiko sehingga organisasi bisa bertahan, atau

barangkali mengoptimalkan risiko. Perusahaan seringkali secara sengaja mengambil risiko

PROSES MANAJEMEN RISIKO

Manajemen risiko pada dasarnya dilakukan

melalui proses-proses berikut ini.

Identifikasi risiko

IDENTIFIKASI RISIKO

IDENTIFIKASI RISIKO

Ada banyak tehnik untuk mengidentifikasi risiko, misal:

Menganalisis sekuen terjadinya risiko, misal: api kompor kebakaran kerugian

Melihat karakteristik bisnis, misal bank akan menghadapi risiko kredit (pembayaran hutang tidak lancar)

Bank yang aktif memperdagangkan sekuritas akan menghadapi risiko pasar (instrumen yang dipegang turun nilai pasarnya)

Penting diperhatikan:

Tujuan (yang ingin dicapai)/Objectives

Penting untuk menentukan batas resiko yang dapat diterima

Periode Waktu (Time Horizon)

TEHNIK IDENTIFIKASI RISIKO

ANALISIS SEKUEN RISIKO

IDENTIFIKASI SUMBER-SUMBER RISIKO MELIHAT LAPORAN KEUANGAN

ANALISIS FLOW CHART KEGIATAN DAN OPERASI PERUSAHAAN

ANALISIS KONTRAK

CATATAN STATISTIK KERUGIAN PERUSAHAAN

Bagan 2. Sekuen Risiko

SUMBER RISIKO RISK FACTORS

EKSPOSUR TERHADAP RISIKO

KONDISI YANG MENAIKKAN KEMUNGKINAN KERUGIAN

API

MINYAK TANAH YANG DITARUH DIDEKAT KOMPOR

GUDANG YANG BISA TERBAKAR

TERJADI KEBAKARAN KERUGIAN

PERIL: KEJADIAN

YANG MENGAKIBATKAN KERUGIAN

IDENTIFIKASI

SUMBER-SUMBER RISIKO

LINGKUNGAN FISIK: bangunan yang dimakan usia sehingga menjadi rapuh, sungai yang bisa menyebabkan banjir, gempa bumi, badai, topan, vandalism (pengrusakan).

LINGKUNGAN SOSIAL: kerusuhan sosial, demonstrasi, konflik dengan masyarakat local, pemogokan pegawai, pencurian, perampokan.

LINGKUNGAN POLITIK: perubahan perundangan, perubahan peraturan, konflik antar Negara yang mendorong boikot produk perusahaan.

LINGKUNGAN LEGAL: gugatan karena gagal mematuhi peraturan dan perundangan yang berlaku

LINGKUNGAN OPERASIONAL: kecelakaan kerja, kerusakan mesin, kegagalan sistem computer, serangan virus terhadap komputer

IDENTIFIKASI

SUMBER-SUMBER RISIKO

KONSUMEN : keluhan dari konsumen yang mengakibatkan kekecewaan dan tidak mau lagi membeli produk perusahaan, konsumen merasa dirugikan kemudian menuntut perusahaan SUPLIER : pasokan dari supplier tidak datang sesuai dengan yang diharapkan (terlambat atau spesifikasinya berbeda)

PESAING : pesaing meluncurkan produk baru yang lebih baik, pesaing menurunkan harga yang bisa mengakibatkan

persaingan harga yang menurunkan tingkat keuntungan perusahaan

ANALISIS LAPORAN KEUANGAN

Melihat rekening-rekening dalam laporan

keuangan

Menganalisis risiko-risiko yang bisa

muncul dari rekening-rekening tersebut

Misal, kas. Risiko apa saja yang bisa

muncul dari kas tersebut??

ANALISIS KONTRAK

Analisis kontrak bertujuan melihat risiko yang bisa

muncul karena kontrak tertentu. Risiko ini lebih berkaitan dengan risiko tuntutan hukum. Spesifikasi kontrak yang tidak menyeluruh bisa menimbulkan celah-celah yang bisa dimanfaatkan oleh pihak yang tidak bertanggung jawab. Karena itu sedapat mungkin kontrak dituliskan dengan bahasa yang jelas (hitam putih), menyeluruh, untuk meminimalkan risiko seperti risiko tuntuntan

hukum atau ganti rugi. Salah satu cara yang bisa

dilakukan adalah dengan meminta departemen hukum atau kepatuhan untuk memeriksa poin-poin dalam

kontrak, menganalisis kemungkinan-kemungkinan

ANALISIS STATISTIK KERUGIAN

PERUSAHAAN

Jika perusahaan mempunyai database yang baik, perusahaan bisa mencatat kerugian-kerugian yang dialami oleh perusahaan. Perusahaan bisa

menetapkan standar ke-normal-an yang tertentu untuk setiap kejadian. Jika suatu kejadian muncul dengan catatan yang tidak normal, maka manajer risiko bisa memeriksa lebih lanjut penyebabnya. Ketidaknormalan tersebut bisa terjadi karena frekuensi yang terlalu

sering (lebih sering dibandingkan dengan frekuensi normal), atau nilai kerugian yang terlalu tinggi (lebih tinggi dibandingkan dengan nilai kerugian yang

normal). Analisis terhadap penyimpangan bisa

ILUSTRASI: SURVEY TERHADAP MANAJER MENGIDENTIFIKASI RISIKO-RISIKO YANG DIHADAPI OLEH PERUSAHAAN UGG

1. Risiko komoditas: harga komoditas yang jatuh padahal perusahaan memegang komoditas tersebut

2. Risiko cuaca: cuaca yang tidak menguntungkan sehingga mengacaukan panen, dan kemudian menurunkan volume pertanian yang dikirimkan oleh perusahaan (penjualan menurun)

3. Risiko counterparty: yaitu counterparty perusahaan gagal memenuhi kontraknya terhadap perusahaan

4. Risiko lingkungan: yaitu perusahaan menghadapi tuntutan hukum karena perusahaan dituduh merusak lingkungan (seperti mencemarkan lingkungan)

5. Risiko persediaan: yaitu persediaan yang dipegang mengalami kerusakan (misal membusuk)

PENGUKURAN RISIKO

Pengukuran Risiko dibutuhkan sebagai dasar (tolok ukur) untuk memahami signifikansi dari akibat

(kerugian) yang akan ditimbulkan oleh terealisirnya suatu risiko, baik secara individual maupun

portofolio, terhadap tingkat kesehatan dan kelangsungan usaha

Memerlukan metodologi

CONTOH-CONTOH TEHNIK PENGUKURAN RISIKO

Gap Analysis -> Interest rate risk Duration Analysis -> interest rate risk Scenario Analysis (what if analysis)

Portfolio Theory (Mean-Variance Analysis) -> max expected return diberikan level standard deviation. Diversifikasi portfolio menurunkan resiko

Derivative Risk Measures (Greek Parameters: gamma, rho, vega, theta) Value at Risk (VaR)

Expected Tail Loss (ETL)/Conditional Value at Risk (CVaR) Component VaR

Incremental VaR (IVaR)

CAViaR (conditional autoregressive VaR) Conditional Drawdown-at Risk

Tipe Risiko Definisi Tehnik Pengukuran

Risiko pasar Harga pasar bergerak ke arah yang

tidak menguntungkan (merugikan)

Value At Risk (VAR), stress-testing

Risiko kredit Counterparty tidak bisa membayar

kewajibannya (gagal bayar) ke perusahaan

Credit rating, Creditmetrics

Risiko perubahan

tingkat bunga

Tingkat bunga berubah yang

mengakibatkan kerugian pada

portofolio perusahaan

Metod pengukuran jangka waktu, Durasi

Risiko Operasional Kerugian yang terjadi melalui

operasi perusahaan (misal sistem yang gagal, serangan teroris)

Matriks frekuensi dan

signifikansi kerugian, VAR operasional

Risiko kematian Manusia mengalami kematian dini

(lebih cepat dari usia kematian wajar)

Probabilitas kematian

dengan tabel mortalitas

Risiko kesehatan Manusia terkena penyakit tertentu Probabilitas terkena

penyakit dengan

menggunakan tabel

morbiditas

Risiko Teknologi Perubahan teknologi mempunyai

konsekuensi negatif terhadap

Higher Risk leads to higher return

Zone 1 Insufficient Risk Taking

Zone 2

Optimal Risk Taking

Zone 3

Excessive Risk Taking

Risk Risk

Return Adjusted

Risk-Return

PANDANGAN LAMA: SEMAKIN TINGGI RISIKO, SEMAKIN TINGGI TINGKAT KEUNTUNGAN

PANDANGAN BARU:

RISIKO HARUS DIKELOLA!!

•Pengelolaan risiko bisa diilustrasikan melalui perjalanan denganmenggunakan kendaraan (mobil). Mobil yang

berjalan terlalu lambat akan merugikan, karena misal terlalu lama, bahkan bisa membahayakan kendaraan lainnya.

•Jika mobil berjalan terlalu cepat (misal, ngebut), maka

risiko bertabrakan atau kehilangan kendali menjadi semakin besar. Tentu saja hal ini tidak menguntungkan.

• Yang paling optimal adalah mobil berjalan dengan kecepatan optimal, yaitu cukup cepat tetapi bisa

dikendalikan.

•Pengelolaan risiko bisa diilustrasikan sebagai kombinasi penekanan gas (mempercepat kendaraan) dan penekanan rem (memperlambat kendaraan). Kombinasi yang ideal bisa membuat mobil berjalan kencang tetapi tetap terkendali.

PENGELOLAAN RISIKO

PENGHINDARAN

DITAHAN (RETENTION)

DIVERSIFIKASI

TRANSFER RISIKO

PENGHINDARAN RISIKO

Jika memungkinkan, risiko yang tidak perlu, risiko yang bisa dihilangkan tanpa ada pengaruh negatif terhadap pencapaian tujuan, bisa dihindari.

Dalam kebanyakan situasi, risiko tidak bisa

dihindari. Perusahaan secara sengaja melakukan aktivitas bisnis tertentu untuk memperoleh

keuntungan. Dalam melakukan aktivitas bisnis tersebut, perusahaan menghadapi risiko yang

RISK RETENTION

Alternatif lain dari manajemen risiko adalah

perusahaan menanggung sendiri risiko yang

muncul (menahan risiko tersebut atau risk

retention).

Penahanan Yang Direncanakan dan

Yang Tidak Direncanakan

Jika suatu perusahaan mengevaluasi risiko-risiko yang

ada, kemudian memutuskan untuk menahan sebagian atau seluruh risiko, maka perusahaan tersebut menahan risiko dengan terencana.

Pada situasi lain, perusahaan tidak sadar akan adanya risiko yang dihadapinya. Sebagai contoh, suatu

perusahaan membuat produk tertentu. Tapi perusahaan tersebut tidak menyadari bahwa produk tersebut bisa memunculkan risiko gugatan oleh konsumen terhadap

Pendanaan Risiko Yang Ditahan

Risiko yang ditahan bisa didanai dan bisa juga tidak didanai.Contoh yang tidak didanai: Supermarket tidak mendanai risiko pencurian oleh pembeli supermarket. Supermarket tersebut beranggapan bahwa pencurian oleh pembeli

merupakan bagian dari bisnis supermarket sehingga tidak perlu dibuat pendanaan yang khusus. Pencurian tersebut bisa dimasukkan ke dalam biaya operasional.

Tetapi jika kerugian yang timbul akibat risiko tersebut

Pendanaan Risiko

Dana cadangan,

Self-insurance

Dana Cadangan

Perusahaan menyisihkan dana tertentu secara periodic yang ditujukan untuk membiayai kerugian akibat dari risiko tertentu. Dalam contoh di bagian awal, PT Kelana menyisihkan dana sebesar 1% dari pendapatan untuk membiayai kerugian akibat kecelakaan mobil taksinya. Yang perlu diperhatikan adalah

persoalan akuntansinya, yaitu apakah memungkinkan atau tidak, jika memungkinkan bagaimana aturan dan nama rekening untuk dana cadangan kerugian semacam itu. Perusahaan bisa juga

Self-insurance

Pengelolaan dana cadangan bisa ditingkatkan lagi menjadi semacam asuransi untuk internal perusahaan sendiri (self-insurance).

Dengan self-insurance, perhitungan dilakukan lebih teliti untuk menentukan berapa besarnya premi yang harus disisihkan, berapa besarnya tanggungan yang bisa diberikan.

Kerugian yang terjadi lebih besar dari tanggungan maksimum, bisa dialihkan ke pihak luar (misal diasuransikan).

Captive Insurers

Captive insurers dilakukan dengan mendirikan anak perusahaan asuransi yang menjadi bagian dari perusahaan. Risiko dalam perusahaan bisa diasuransikan ke captive insurers tersebut. Captive insurers tersebut juga bisa menjual asuransi ke pihak eksternal (perusahaan lain).

Timbul pertanyaan apakah manfaat captive insurers semacam itu, karena risiko tidak ditransfer ke pihak luar? Risiko masih ditanggung sendiri oleh perusahaannya.

RISK TRANSFER

Asuransi

Hedging

Incorporated (membentuk perseroan

terbatas)

Asuransi

Asuransi merupakan metode transfer risiko yang paling umum, khususnya untuk risiko murni (pure risk).

Asuransi adalah kontrak perjanjian antara yang diasuransikan (insured) dan perusahaan asuransi (insurer), dimana insurer bersedia memberikan

Empat hal diperlukan dalam transaksi

asuransi: (1) perjanjian kontrak, (2)

pembayaran premi, (3) tanggungan (benefit)

yang dibayarkan jika terjadi kerugian seperti

yang disebutkan dalam kontrak, dan (4)

penggabungan (pool) sumberdaya oleh

Bisnis asuransi didasarkan pada prinsip mengumpulkan

(pool) sumberdaya, bukannya mengumpulkan risiko. Melalui premi yang diterima oleh perusahaan asuransi, perusahaan bisa mengumpulkan sumberdaya, sehingga bisa memperkecil probabilitas tidak bisa memenuhi kewajibannya.

Penggabungan risiko untuk memperkecil probabilitas ketidakmampuan membayar kewajiban mensyaratkan

hubungan yang rendah (atau negatif) sehingga risiko tersebut akan saling menghilangkan. Penggabungan risiko semacam itu merupakan prinspi diversifikasi, bukannya asuransi.

Risiko yang bisa ditanggung oleh asuransi cukup beragam. Berikut ini beberapa contoh risiko-risiko tersebut: (1) Risiko kecelakaan kerja, (2) Risiko kematian, (3) Risiko tabungan tidak terbayar oleh bank (asuransi deposito), (4) Risiko

Hedging

Hedging atau lindung nilai pada dasarnya mentransfer risiko kepada pihak lain yang lebih bisa mengelola risiko lebih baik melalui transaksi instrument keuangan.

Sebagai contoh, perusahaan Indonesia mempunyai

kewajiban untuk membayar cicilan hutang dalam dolar AS tiga bulan mendatang. Perusahaan tersebut menghadapi risiko turunnya nilai Rp terhadap dolar AS, atau naiknya nilai dolar AS terhadap Rp.

Jika hal tersebut terjadi, maka perusahaan tersebut harus menyediakan Rupiah yang lebih banyak, dan bisa

menyebabkan perusahaan tersebut mengalami kesulitan keuangan (ingat kasus perusahaan Indonesia yang

Untuk menghindari risiko turunnya nilai Rp terhadap $, perusahaan tersebut bisa melakukan hedging

dengan beberapa cara, misal membeli kontrak forward $ atau futures $ dengan posisi long.

Forward $ atau futures $ merupakan instrument keuangan yang dinamakan instrument derivatif. Struktur pay-off dari instrument derivative beli $

forward atau futures $ long adalah sedemikian rupa jika Rupiah melemah terhadap $ maka pemilik

kontrak tersebut akan memperoleh keuntungan. Keuntungan tersebut bisa dipakai untuk

mengkompensasi kerugian dari posisi awalnya (kewajiban untuk menyediakan $ tiga bulan

Incorporated

Incorporated atau membentuk perseroan terbatas merupakan alternative transfer risiko, karena

kewajiban pemegang saham dalam perseroan terbatas hanya terbatas pada modal yang

disetorkan. Kewajiban tersebut tidak akan sampai ke kekayaan pribadi (biasanya).

Secara efektif, sebagian risiko perusahaan

Tehnik Lainnya

Misal perusahaan penjual computer notebook ingin menghindari risiko perubahan kurs. Biasanya

computer notebook diimpor atau banyak

komponennya yang diimpor dari luar negeri. Jika harga ditetapkan dalam Rupiah, maka harga akan berfluktuasi mengikuti perubahan kurs.

Penjual computer notebook biasanya mentransfer risiko perubahan kurs ke pembeli dengan cara

KEPUTUSAN MEMILIH ALTERNATIF

MANAJEMEN RISIKO

Tabel 1. Alternatif Manajemen Risiko

Frekuensi (Probabilitas)

Severity (Keseriusan)

Tehnik Yang Dipilih

Rendah

Tinggi

Rendah

Tinggi

Rendah

Rendah

Tinggi

Tinggi

Ditahan

Ditahan

Ditransfer

PENGENDALIAN RISIKO

Disamping itu, penggunaan alternatif-alternatif tersebut perlu dilengkapi dengan pengendalian risiko. Pengendalian risiko berkaitan dengan

alternative-alternatif risiko seperti terlihat berikut ini. Untuk alternative menahan risiko, maka

pengendalian risiko menjadi penting dilakukan. Pengendalian risiko yang baik bisa memperkecil

risiko, sehingga alternative menahan risiko menjadi lebih layak. Untuk alternative mentransfer risiko,

Untuk risiko yang tidak bisa dihindari,

organisasi perlu melakukan pengendalian

risiko. Dengan menggunakan dua dimensi,

probabilitas dan severity, pengendalian risiko

bertujuan untuk mengurangi probabilitas

Fokus Pengendalian Risiko

Pengendalian risiko bisa difokuskan pada usaha mengurangi kemungkinan (probability) munculnya risiko dan mengurangi keseriusan (severity)

konsekuensi risiko tersebut.

Sebagai contoh, mengganti kompor minyak tanah dengan kompor listrik bisa mengurangi

kemungkinan risiko kebakaran. Memakai peralatan pengaman selama kerja bisa mengurangi

Sebaliknya, memasang alat pemadam kebakaran di gedung merupakan contoh usaha untuk mengurangi keseriusan risiko.

Perhatikan bahwa alat pemadam kebakaran tidak mencegah terjadinya kebakaran, tetapi kebakaran bisa dengan cepat dipadamkan, sehingga kerugian akibat kebakaran tersebut bisa diminimalkan.

Memasang airbag (kantong udara) di mobil merupakan contoh upaya untuk mengurangi severity kecelakaan mobil. Perhatikan bahwa

Pemisahan (separation) dan duplikasi (duplication) merupakan dua bentuk umum metode untuk

mengurangi keseriusan risiko. Contoh?? Tentunya kita bisa menggunakan metode

mengurangi kemungkinan munculnya risiko dengan pengurangan severity secara bersamaan.

Sebagai contoh, dokter ahli bedah belajar metode baru dalam pembedahan yang lebih canggih dan lebih aman. Dengan metode baru tersebut, dokter tersebut bisa mengurangi probabilitas terkena risiko digugat akibat mal-praktek, dan juga sekaligus

Timing Pengendalian Risiko

Dari sisi timing (waktu), pengendalian risiko bisa dilakukan

sebelum, selama, dan sesudah risiko terjadi. Sebagai contoh, perusahaan bisa melakukan training untuk karyawannya

mengenai peraturan, prosedur, dan tehnik untuk menghindari kecelakaan kerja. Karena aktivitas tersebut dilakukan sebelum terjadinya kecelakaan kerja, maka aktivitas tersebut merupakan aktivitas sebelum risiko terjadi.

Pengendalian risiko juga bisa dilakukan pada saat terjadinya risiko. Sebagai contoh, kantong udara pada mobil secara otomatis akan mengembang jika terjadi kecelakaan.

Literatur

Mamduh, 2006, Manajemen Resiko, AMP YKPN Rosadi, D, 2007, Pengukuran Resiko

dengan Value at Risk, Seminar Nasional & LKTI 2007, The role of statistics in Investment and Risk Management, Yogyakarta

Dowd, K., An introduction to market risk measurement, Wiley