PENGARUH FAKTOR SPESIFIK BANK (BANK SPECIFIC FACTOR)

TERHADAP KREDIT BERMASALAH (NON PERFORMING LOAN)

PADA BANK UMUM KONVENSIONAL DI INDONESIA

Penulis

Keti Puranamasari

Fakultas Ekonomi Universitas Palembang Email: [email protected]

Abstrak

Pemberian kredit oleh pihak bank merupakan kegiatan utama bank dimana besarnya jumlah kredit tersebut akan menentukan keuntungan bank. Setiap kredit yang diberikan pasti mengandung risiko yang biasa disebut risiko kredit (credit risk). Kredit bermasalah sering disebut Non performing Loan (NPL). Non Performing Loan (NPL) yang meningkat dapat mengganggu likuiditas dan profitabilitas bank serta dapat mengganggu stabilitas sistem keuangan perbankan. Penelitian ini menganalisis pengaruh faktor spesifik bank terhadap Non Performing Loan (NPL). Variabel faktor spesifik bank terdiri dari Biaya Operasional terhadap Pendapatan Operasional (BOPO),

Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Return on Assets

(ROA). Penelitian dilakukan pada 39 bank umum yang terdaftar di Bursa Efek Indonesia periode 2011 s.d. 2015. Penelitian mendapatkan hasil bahwa baik secara simultan maupun parsial keempat variabel independen memiliki pengaruh terhadap Non Performing Loan (NPL). Variabel BOPO dan LDR memiliki pengaruh positif terhadap NPL sedangkan variabel CAR dan ROA memiliki pengaruh negatif terhadap NPL.

Keywords : Non Performing Loan (NPL), Biaya Operasional, Pendapatan Operasional (BOPO), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Return on Assets (ROA)

I. PENDAHULUAN

Kegiatan utama suatu bank yaitu menghimpun dana dari masyarakat kemudian menyalurkannya kembali kepada masyarakat dalam bentuk kredit atau pinjaman. Pemberian kredit oleh pihak bank merupakan kegiatan utama bank dimana besarnya jumlah kredit tersebut akan menentukan keuntungan bank. Setiap kredit yang diberikan pasti mengandung risiko yang biasa disebut risiko kredit (credit risk). Risiko kredit timbul karena debitur tidak dapat mengembalikan dana yang dipinjam dan

Non Performing Loan (NPL) yang tidak dikelola dengan baik, hal itu akan mengarah pada kegagalan perbankan (banking failures) dan kerentanan finansial suatu negara. Pengelolaan kredit sangat penting untuk memastikan sistem keuangan yang sehat dan mungkin memberikan peringatan (alarm) awal kepada otoritas peraturan sistem perbankan (Prasanna, 2014). Non Performing Loan (NPL) adalah salah satu penyebab masalah stagnasi ekonomi dan jika NPL terus meningkat, sumber daya mungkin terbatas pada sektor-sektor yang tidak menguntungkan dan dengan demikian, menghambat pertumbuhan ekonomi dan merusak efisiensi ekonomi (Rahman, Asaduzzaman, dan Hossin, 2017).

Berdasarkan penelitian sebelumnya, banyak hal yang dapat menjadi penyebab. Penyebab Non Performing Loan (NPL) tersebut dapat berasal dari faktor luar (faktor makro) maupun faktor dari intern bank (faktor mikro) dan dapat juga disebut sebagai faktor spesifik bank). Penelitian mengenai faktor-faktor yang dapat mempengaruhi NPL telah banyak dilakukan.

Diyanti dan Widyarti (2012) melakukan penelitian pada. Mereka menganalisis pengaruh Bank Size, Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), pertumbuhan Gross Domestic Product (GDP) dan laju Inflasi terhadap Non Performing Loan (NPL).

Messai dan Jouini (2013) melakukan penelitian pada 85 bank di Italia, Yunani, dan Spanyol tahun 2004-2008. Variabel indpeenden yang digunakan adalah Produk Domestik Bruto, tingkat pengangguran, tingkat bunga riil, Return on Assets (ROA), Change in Loans (CIL), dan Loan Loss Reserves to Total Loans Ratio (LLR/TL) sedangkan variabel dependen

adalah Non Performing Loan (NPL). Alexandri dan Santoso (2015) meneliti mengenai pengaruh ukuran bank, Capital Adequacy Ratio (CAR), Return on Assets (ROA), Gross Domestic Product (GDP) dan tingkat inflasi pada 26 Bank Pembangunan Daerah (BPD) tahun 2009-2013. Akbar (2016) menggunakan variabel inflasi, Gross Domestic Product (GDP), Capital Adequacy Ratio (CAR), dan Financing to Deposit Ratio (FDR) untuk menjelaskan terjadinya kredit bermasalah (Non Performing Financing/NPF) pada Bank Umum Syariah di Indonesia tahun 2010-2014.

Ofori-Abebrese, Pickson, dan Opare (2016) meneliti pengaruh faktor spesifik bank terhadap kinerja pada HFC Bank di Ghana untuk periode penelitian dari tahun 2008 sampai 2015. Faktor spesifik bank diproxy dengan menggunakan rasio seperti Bank’s Loan Interest Rate, Bank’s Inefficiency Ratio, Return on Assets, Return on Equity, dan Loan to Asset Ratio dan rasio

Bank’s Loan Loss Provision.

Rahman, Asaduzzaman, dan Hossin (2017) melakukan penelitian pada bank umum yang terdaftar di Bangladesh dengan sampel sebanyak 96 untuk periode 2010-2015. Mereka meneliti mengenai pengaruh anatara faktor spesifik bank terhadap Non Performing Loan (NPL). Faktor spesifik bank meliputi rasio-rasio keuangan seperti Credit Deposit Ratio, Unsecured Loan to Total Loan Ratio, Sensitive

Sector’s Loan to Total Loan Ratio, Priority Sector’s Loan To Total Loan Ratio, Profit per employee, Capital Adequacy Ratio, Net Interest Margin To Total Assets, Return On Asset, dan Investment-Deposit Ratio.

Biaya Operasional terhadap Pendapatan Operasional (BOPO), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio

(LDR), dan Return on Assets (ROA).

II. TINJAUAN PUSTAKA

2.1 Hubungan Biaya Operasional terhadap Pendapatan Operasional (BOPO) dan Non Performing Loan

(NPL)

Efisiensi biaya suatu bank dapat diukur dengan menggunakan rasio BOPO. NPL akan meningkat jika biaya operasi tinggi atau rendahnya efisiensi biaya. Bank yang efisien akan lebih berhati-hati dalam manajemen struktur biaya sehingga dapat mencapai efisiensi biaya. Bank yang tidak efisien gagal mengawasi peminjam dengan benar sehingga dapat disimpulkan bahwa dengan rasio BOPO yang tinggi akan menghadapi tingkat NPL yang tinggi pula (Anjom dan Karim, 2016) sehingga hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut : H1 : Biaya Operasional terhadap Pendapatan Operasional (BOPO) mempunyai pengaruh positif terhadap Non Performing Loan (NPL)

2.2 Hubungan Capital Adequacy Ratio

(CAR) dan Non Performing Loan

(NPL)

CAR adalah rasio kecukupan modal yang berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank. Penurunan jumlah CAR merupakan akibat dari menurunnya jumlah modal bank atau meningkatnya jumlah Aktiva Tertimbang Menurut Risiko (ATMR). Jumlah modal bank yang kecil disebabkan oleh adanya penurunan laba yang diperoleh perusahaan.Penurunan laba yang terjadi pada bank salah satunya terjadi karena peningkatan kredit bermasalah atau kualitas kredit yang buruk (Taswan, 2006). Semakin

tinggi Capital Adequacy Ratio (CAR) berarti bahwa semakin besar kemampuan bank dalam meminimalisir risiko kredit yang terjadi sehingga rasio NPL akan semakin rendah dengan besarnya cadangan dana yang diperoleh dari perbandingan modal dan aktiva tertimbang menurut risiko (Astrini, Suwendra, dan Suwarna, 2014). Hipotesis kedua dalam penelitian ini adalah :

H2: Capital Adequacy Ratio (CAR) mempunyai pengaruh negatif terhadap Non Performing Loan (NPL)

2.3 Hubungan Loan to Deposit Ratio

(LDR) dan Non Performing Loan

(NPL)

Rasio LDR merupakan rasio perbandingan antara jumlah dana yang disalurkan ke masyarakat (kredit) dengan jumlah dana masyarakat dan modal sendiri yang digunakan (Latumaerissa, 1999). Semakin besar kredit yang disalurkan dibandingkan dengan simpanan masyarakat pada suatu bank membawa konsekuensi semakin besar risiko yang harus ditanggung oleh bank yang bersangkutan. Sehingga akan menyebabkan semakin besar pula kemungkinan terjadinya NPL (Misra dan Dahl, 2010).

H3 : Loan to Deposit Ratio (LDR) mempunyai pengaruh positif terhadap Non Performing Loan (NPL)

2.4 Hubungan Return on Assets

(ROA) dan Non Performing Loan

(NPL)

pengembalian (return) yang memuaskan dari penggunaan asetnya. Efisiensi dalam pengelolaan serta penerapan kebijakan pemberian pinjaman yang canggih dapat meningkatkan ROA dan juga menghentikan pinjaman yang bermasalah (NPL). Dengan demikian tingginya tingakt ROA menunjukkan hubungan yang negatif dengan NPL. Bank dengan profitabilitas tinggi mempunya sedikit dorongan untuk terlibat dalam kegiatan yang berisiko tinggi (Anjom dan Karim, 2016). Hipotesis keempat dalam penelitian ini adalah :

H4 ROA berpengaruh negatif terhadap NPL

III. METODE PENELITIAN 3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data laporan keuangan atau laporan tahunan perusahaan periode tahun 2011-2015 yang diperoleh melalui website Bursa Efek Indonesia (BEI)

www.idx.co.id.

3.2 Populasi dan Sampel

Populasi penelitian ini adalah Bank Konvensional yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2015. Pemilihan sampel penelitian didasarkan pada metode purposive sampling. Proses pemilihan sampel dilakukan berdasarkan kriteria yang dapat dilihat pada tabel di bawah ini.

Tabel 3.1 Proses Pemilihan Sampel

02. Menerbitkan laporan keuangan atau laporan tahunan lengkap selama tahun 2011 s.d. 2015.

(2)

03. Memiliki data yang (1)

lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian.

04. Bank Konvensional yang

memenuhi kriteria 39 Sumber : data diolah

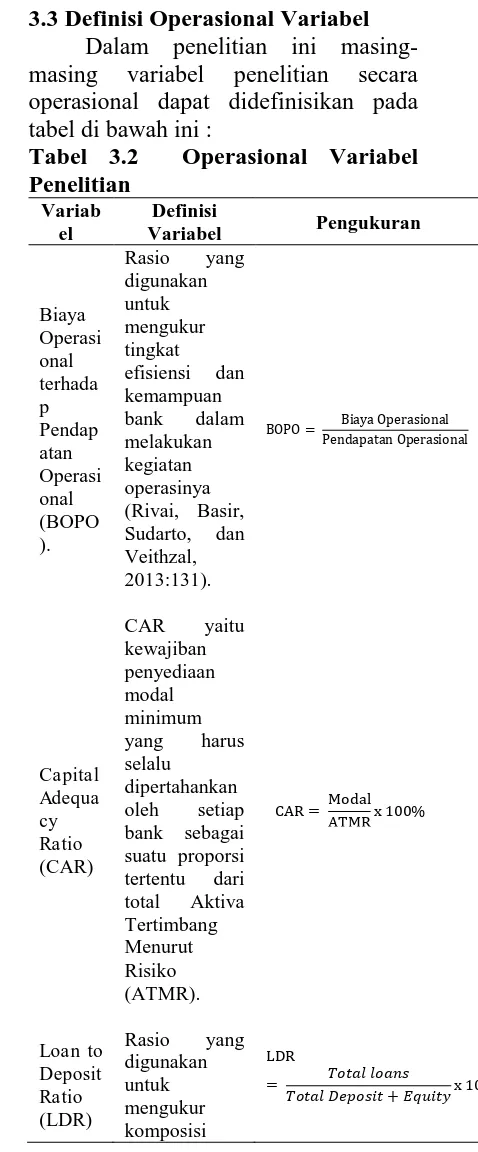

3.3 Definisi Operasional Variabel

Dalam penelitian ini masing-masing variabel penelitian secara operasional dapat didefinisikan pada tabel di bawah ini :

Variabel Pengukuran

Biaya efisiensi dan kemampuan

BOPO = Pendapatan OperasionalBiaya Operasional

jumlah kredit yang diberikan dibandingkan dengan jumlah dana efisien suatu bank dalam rata terhadpa setiap rupiah asetnya antara jumlah kredit yang diberikan dengan tingkat kolektibilitas diberikan oleh bank (Riyadi,

3.4 Metode Analisis Data

3.4.1 Analisis Statistik Deskriptif

Menurut Ghozali (2013:19), statistik deskriptif adalah statistik yang memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, variance, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi).

3.4.2 Uji Asumsi Klasik

Uji asumsi klasik dalam penelitian ini digunakan uji asumsi klasik sebelum menguji hipotesis menggunakan analisis regresi berganda. Uji asumsi klasik yang akan digunakan dalam penelitian ini meliputi :

a.Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi kolerasi diantara variabel independen. Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai kolerasi antar sesama variabel independen sama dengan nol. Pendeteksian ada atau tidaknya multikolonieritas dalam penelitian ini dilakukan dengan melihat nilai tolerance dan variance inflation factor (VIF).

b. Uji Autokorelasi

(konstanta) dalam model regresi dan tidak ada variabel lag di antara variabel independen.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID (Ghozali, 2013:139).

d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik yaitu uji statistik non parametrik Kolmogorov Smirnov (K-S).

3.5 Analisis Regresi Berganda

Analisis regresi linier berganda digunakan untuk melakukan prediksi, bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikan atau diturunkan nilainya. Analisis regresi berganda digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X1, X2, dan X3), cara ini digunakan untuk mengetahui kuatnya hubungan antara beberapa variabel bebas secara serentak

terhadap variabel terkait dan dinyatakan dengan rumus (Sugiyono, 2008:277).

Variabel independen dalm penelitian ini terdiri dari Biaya Operasional Pendapatan Operasional (BOPO), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Return on Assets (ROA)sedangkan variabel dependen dalam penelitian ini adalah Non Performing Loan (NPL). Model penelitian ini dirumuskan sebagai berikut :

NPL = + β1 BOPO + β2 CAR + β3 LDR + β4 ROA +

Dimana :

NPL = Non Performing Loan

= Konstanta

1-4 = Koefisien regresi

BOPO = Biaya Operasional terhadap Pendapatan Operasional CAR = Capital Adequacy Ratio LDR = Loan to Deposit Ratio ROA = Return on Assets

= Error term, yaitu tingkat kesalahan penduga dalam penelitian

3.5 Goodness of Fit Model

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of fit-nya. Secara statistik, setidaknya ini dapat diukur dari nilai koefisien determinasi, nilai statistik F, dan nilai statistik t. Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho diterima (Ghozali, 2013:97).

3.5.1 Koefisien Determinasi (R2)

determinasi untuk data silang (cross section) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtut waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi (Ghozali, 2013:97).

3.5.2 Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Hipotesis nol (Ho) menyatakan bahwa semua variabel independen yang dimasukkan dalam model tidak mempunyai pengaruh secara bersama-sama terhadap variabel dependen, sedangkan Ha menyatakan bahwa semua variabel independen mempunyai pengaruh secara signifikan terhadap variabel dependen. Kriteria pengambilan keputusan dalam uji statistik F adalah dengan menolak hipotesis nol bila nilai signifikan value (P-value) F test < 0,05.

3.5.3 Uji Signifikan Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Hipotesis nol (Ho) yang hendak diuji adalah apakah suatu parameter (bi) sama dengan nol atau hipotesis arternatif (Ha) parameter suatu variabel tidak sama dengan nol.Kriteria pengambilan keputusan dalam uji statistik t adalah dengan menolak hipotesis nol bila nilai signifikan value (P-value) t test < 0,05.

IV. HASIL PENELITIAN DAN PEMBAHASAN

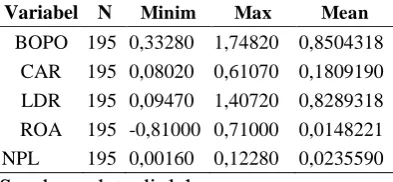

4.1 Statistik Deskriptif

Tabel di bawah ini

memperlihatkan nilai terendah, nilai tertinggi, dan nilai rata-rata untuk setiap variabel yang digunakan dalam penelitian ini.

Tabel 4.1 Statistik Deskriptif

Variabel N Minim Max Mean

BOPO 195 0,33280 1,74820 0,8504318 CAR 195 0,08020 0,61070 0,1809190 LDR 195 0,09470 1,40720 0,8289318 ROA 195 -0,81000 0,71000 0,0148221 NPL 195 0,00160 0,12280 0,0235590 Sumber : data diolah

Menurut Surat Edaran Bank Indonesia SE BI No.6/23/DPNP tanggal 31 Mei 2004 besaran Biaya Operasional Pendapatan Operasional yang dikatakan

sehat yaitu ≤ 94%. Berdasarkan hal

tersebut maka dapat disimpulkan bahwa rata-rata BOPO untuk perusahaan sampel telah memenuhi standar Bank Indonesia. Rata-rata BOPO untuk perusahaan sampel adalah sebesar 85,04% yang berarti bahwa bank yang dijadikan sampel secara rata-rata dapat dikatakan sehat namun masih terdapat bank yang memiliki rasio BOPO sebesar 174,82% jika dilihat dari nilai maksimum pada statistik deskriptif.

Standar Capital Adequacy Ratio menurut Peraturan Bank Indonesia (PBI) No.10/15/PBI/2008 adalah sebesar 8%. Rata-rata CAR untuk perusahaan sebsar 18,08%, berada di atas standar. Capital Adequacy Ratio yang tinggi pada bank merupakan sumber daya financial yang dapat digunakan untuk keperluan pengembangan usaha.

sebesar 82,89% telah memenuhi standar Bank Indonesia. Standar terbaik Return On Assets menurut Peraturan Bank Indonesia No. 6/9/PBI/2004 adalah 1,5%. Rata-rata ROA perusahaan sampel adalah sebesar 1,48%. Hal ini dapat disebabkan bahwa terdapat satu bank yang memiliki nilai ROA -81% padahal secara umum ROA perusahaan samel memiliki ROA yang berada di atas rata-rata.

Peraturan Bank Indonesia Nomor 15/15/PBI/2013 tentang Giro Wajib Minimum Bank Umum dalam Rupiah dan Valuta Asing bagi Bank Umum Konvensional mengenai NPL (Non Performing Loan) yaitu Rasio Non Performing Loan total kredit bank secara bruto (gross) < 5%. Secara rata-rata rasio NPL pada perusahaan sampel telah memenuhi standar yaitu di bawah 5% tetapi masih ada perusahaan yang memiliki rasio NPL jauh di atas standar yaitu 12%. Hal ini dapat dilihat dari nilai maksimum pada statistik deskriptif.

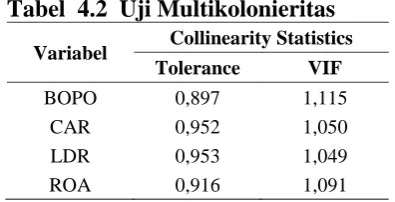

4.2 Uji Asumsi Klasik a. Uji Multikolonieritas

Multikolonieritas dapat dilihat dari nilai tolerance dan Variance Inflation Factor

(VIF). Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance 0,10 atau sama dengan nilai VIF 10 (Ghozali, 2013:105-106). Hasil uji multikolonieritas dapat dilihat pada tabel di bawah ini :

Tabel 4.2 Uji Multikolonieritas

Variabel Collinearity Statistics Tolerance VIF

BOPO 0,897 1,115

CAR 0,952 1,050

LDR 0,953 1,049

ROA 0,916 1,091

Sumber : data diolah

Nilai Tolerance menunjukkan tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Nilai Variance Inflation Factor (VIF) juga menunjukkan hasil yang sama dimana tidak ada satupun variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

b. Uji Autokorelasi

Salah satu cara untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan menggunakan Uji Durbin Watson. Hasil uji autokorelasi dapat dilihat pada tabel di bawah ini :

Tabel 4.3 Uji Autokorelasi

Model R R Square

Durbin-Watson 1 0,540 0,292 2,210 Sumber : data diolah

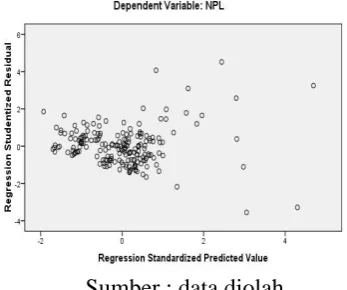

c. Uji Heteroskedastisitas

Cara untuk mendeteksi ada atau

tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu grafik scatterplot antara SRESID dan ZPRED.

Hasil uji heteroskedastisitas dapat dilihat pada tabel di bawah ini :

Sumber : data diolah

Gambar 4.1 : Grafik Scatterplot Uji Heteroskedastisitas

Berdasarkan pada grafik scatterplots terlihat bahwa titik-titik menyebar secara acak baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan tidak terjadi heteroskedastisitas pada model regresi.

d. Uji Normalitas 1. Analisis Grafik

Uji normalitas dapat dilihat pada analisis grafik pada gambar 2 dan gambar 3 di bawah ini.

Sumber : data diolah

Gambar 4.2 Grafik Histogram Uji Normalitas

sumber : data diolah

Gambar 4.3 Grafik Normal

Probability Plots

Pada grafik histogram tampak bahwa residual terdistribusi secara normal dan berbentuk simetris tidak menceng ke kanan atau ke kiri dan pada grafik normal probability plots titik-titik menyebar berhimpit di sekitar diagonal dan hal ini menunjukkan bahwa residual terdistribusi secara normal.

2. Kolmogororov Smirnov Test

Tabel 4.4 One-Sample

Kolmogorov-Mean 0,0000000

Std. Deviation

0,01642116

Most Extreme Differences

Absolute 0,085

Positive 0,085

Negative -0,053 Kolmogorov-Smirnov Z 1,187 Asymp. Sig. (2-tailed) 0,119

Besarnya nilai Kolmogorov Smirnov adalah 1,187 dan tidak signifikan. Hal ini berarti data residual berdistribusi normal, konsisten dengan hasil analisis grafik.

4.3 Goodness of Fit Model Koefisien Determinasi (R2)

Hasil koefisien determinasi model penelitian ini dijelaskan pada tabel 7 di bawah ini.

Tabel 4.5 Koefisien Determinasi

Model R R Sumber : data diolah

Besarnya R Square adalah 0,227 yang berarti 22,70% variabel Non Performing Loan (NPL) dapat dijelaskan oleh variasi dari keempat variabel independen yaitu Biaya Operasional Pendapatan Operasional (BOPO), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) , dan Return on Assets (ROA)sedangkan sisanya sebesar 77,30% dijelaskan oleh sebab-sebab lain di luar model.

Uji Signifikansi Simultan (Uji Statistik F)

Hasil uji statistik F model dapat dilihat pada tabel 7 di bawah ini.

Tabel 4.6 Uji Signifikansi Simultan (Uji Statistik F)

Model

Sumber : data diolah

Dari hasil di atas dapat disimpulkan bahwa model regresi dapat digunakan untuk memprediksi Non Performing Loan (NPL) atau dapat dikatakan bahwa Biaya Operasional Pendapatan Operasional (BOPO), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Return on Assets (ROA) secara bersama-sama berpengaruh terhadap Non Performing Loan (NPL). Hal ini dapat dilihat dari nilai F hitung sebesar 19,584 dengan probabilitas 0,000. Probabilitas memiliki nilai yang jauh lebih kecil dari 0,05.

Uji Signifikan Parameter Individual (Uji Statistik t)

Adapun hasil uji statistik t dapat dilihat pada tabel 8 di bawah ini.

Tabel 4.7 Uji Signifikan Parameter Individual (Uji Statistik t)

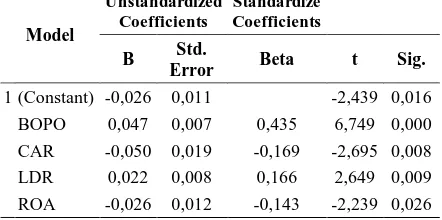

Model

Sumber : data diolah

terhadap Non Performing Loan (NPL). Hal ini dapat dilihat dari tingkat signifikansi yang berada di bawah 0,05 dengan persamaan sistematis :

NPL = -0,026 + 0,047 BOPO – 0,050 CAR + 0,022 LDR - 0,026 ROA + e

Konstanta sebesar -0,026 menyatakan bahwa jika variabel independen dianggap konstan, maka Non Performing Loan (NPL) sebesar -0,026. Koefisien regresi Biaya Operasional terhadap Pendapatan Operasional (BOPO) sebesar 0,047 menyatakan bahwa setiap kenaikan Biaya Operasional terhadap Pendapatan Operasional (BOPO) sebesar 1% akan meningkatkan nilai Non Performing Loan (NPL) sebesar 0,047. Koefisien regresi Capital Adequacy Ratio (CAR)sebesar -0,050 menyatakan bahwa setiap penambahan 1% Return on Asset (ROA) akan menurunkan nilai Non Performing Loan (NPL) sebesar 0,050. Koefisien regresi Loan to Deposit Ratio (LDR) sebesar 0,022 menyatakan bahwa setiap kenaikan Loan to Deposit Ratio (LDR) sebesar 1% akan meningkatkan nilai Non Performing Loan (NPL) sebesar 0,022. Koefisien regresi Return on Asset (ROA) sebesar -0,026 menyatakan bahwa setiap penambahan 1% Return on Asset (ROA) akan menurunkan nilai Non Performing Loan (NPL) sebesar 0,026.

4.4 Pembahasan

Penelitian ini mendapatkan hasil bahwa Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh positif terhadap NPL. Hal ini sejalan dengan Louzis, Vouldis, dan Metaxas (2012), Abid, Ouertani, dan Zouari-Ghorbel (2014), Ofori-Abebrese, Pickson, dan Opare (2016), dan Fajar dan Umanto (2017). Ukuran efisiensi

biaya biasanya diikuti dengan pengembangan NPL. Ini tidak hanya dilihat dari kelebihan pengeluaran, tapi juga dari praktik pengawasan yang tidak menguntungkan (Fajar dan Umanto, 2017). Kenaikan pada BOPO berarti biaya operasional meningkat lebih tinggi terhadap pendapatan, atau pendapatan telah turun lebih tinggi dari biaya operasi. Penurunan pendapatan bisa menjadi cerminan dari kerugian pinjaman dan akan menyebabkan inefisiensi yang lebih besar dari pihak bank (Ofori-Abebrese, Pickson, dan Opare, 2016).

Penelitian ini mendapatkan hasil Capital Adequacy Ratio (CAR) berpengaruh negatif terhadap Non Performing Loan (NPL). Penelitian ini sejalan dengan Reddy (2015) dan penelitian Rahman, Asaduzzaman, dan Hossin (2017) yang mendapatkan hasil sama. Bank yang memiliki rasio kecukupan modal yang lebih tinggi cenderung dikelola secara hati-hati yang berarti CAR merupakan faktor kunci yangmenentukan apakah moral hazard dapat dihindari atau tidak.Makin tinggi CAR, makin rendah terjadinya pihak bank menyalahgunakan pembiayaan yang dapat berimbas menaikan kredit bermasalah (Firdaus, 2015).

unit menyebabkan kenaikan NPL sebesar 1 unit pula karena bank menggunakan simpanan yang dikumpulkan dari nasabah untuk dipinjamkan kembali kepada nasabah bank tersebut.

Penelitian ini mendapatkan hasil bahwa Return on Asset (ROA) berpengaruh negatif dan signifikan terhadap Non Performing Loan (NPL). Hasil penelitian ini mendukung penelitian Messai dan Jouini (2013), Ofori-Abebrese, Pickson, dan Opare (2016), dan penelitian Curak, Pepur, dan Poposki (2013). Bank dengan profitabilitas yang lebih tinggi membuat manajer bank kurang tertekan dalam menciptakan pendapatan dari kegiatan kredit dan dengan demikian risiko kredit dapat dikurangi Curak, Pepur, dan Poposki (2013). Bank yang memiliki profitabilitas lebih tinggi cenderung tidak termotivasi dalam menghasilkan pendapatan dan terlibat dalam kegiatan berisiko seperti pemberian pinjaman berisiko (Ofori-Abebrese, Pickson, dan Opare, 2016).

V. KESIMPULAN DAN SARAN

Penelitian mendapatkan hasil bahwa baik secara simultan maupun parsial keempat variabel independen yang meliputi Biaya Operasional terhadap Pendapatan Operasional (BOPO), Capital Adequacy Ratio (CAR) , Loan to Deposit Ratio (LDR), dan Return on Asset (ROA) memiliki pengaruh terhadap Non Performing Loan (NPL). Peneliti berharap penelitian selanjutnya dapat menambahkan variabel faktor spesifik bank lain dan dapat pula menambahkan variabel faktor makro. Penelitian ini juga dapat diterapkan pada Bank Syariah maupun Bank Perkreditan Rakyat di Indonesia serta periode penelitian dapat diperpanjang sehingga hasil penelitian dapat digeneralisasi.

DAFTAR PUSTAKA

Abid, L., Ouertani, M.M., & Zouari-Ghorbel, S. (2014). Macroeconomic and Bank-Spesific Determinants of

Household’s Non-Performing Loans in Tunisia; a Dynamic Panel Data. Procedia Economics and Finance, 13, 58-68.

Akbar, D. A. (2016). Inflasi, Gross Domesctic Product (GDP), Capital Adequacy Ratio (CAR), dan Finance To Deposit Ratio (FDR) terhadap Non Performing Financing (NPF) pada Bank Umum Syariah Di Indonesia. I-Economics, 2(2), 19-37.

Alexandri, M. B., & Santoso, T. I. (2015). Non Performing Loan: Impact of Internal and External Factor (Evidence in Indonesia). International Journal of Humanities and Social Science Invention Volume 4 Issue 1, 87-91.

Anjom, W., & Karim, A.M. (2016). Relationship between Non-Performing Loans and Macroeconomic Factors with Bank Specific Factors: A Case Study on Loan Portfolios-SAARC Countries Persfective. elkjournals.com.

Universtas Pendidikan Ganesha, Volume 2.

Curak, M., Pepur, S., & Poposki, K. (2013). Determinants of Non-Performing Loans–Evidence from Southeastern Banking Systems. Banks & Bank System, 8(1), 45-54.

Diyanti, A. & Endang T.W. Analisis Pengaruh Faktor Internal dan Eksternal terhadap Terjadinya Non-Performing Loan. Diponegoro Journal Of Management Volume 1, Nomor 2, Tahun 2012, Halaman 290-299.

El-Maude, J.G., Abdul-Rehman, A. & Ibrahim, M. (2017). Determinants of

Non-Performing Loans in Nigeria’s

Deposit Money Bank. Archives of Business Research, 5(1), 74-88.

Fajar, H. & Umanto (2017). The impact of macroeconomic and bank-specific factors toward non-performing loan: evidence from Indonesian public banks. Banks and Bank Systems (open-access), 12(1), 67-74.

Firdaus, R. N. (2016). Pengaruh Faktor Internal dan Eksternal yang Mempempengaruhi

Pembiayaan Bermasalah pada Bank Umum Syariah di Indonesia. El Dinar, 3(1).

Ghozali, Imam. 2013. Aplikasi Analisis Multivariat dengan Program IBM SPSS 21. Penerbit Universitas Diponegoro. Semarang, Indonesia.

Kasmir. 2016. Analisis Laporan Keuangan. PT RajaGrafindo Persada. Jakarta, Indonesia.

Latumaerissa, J.R. 1999. Mengenal Aspek-Aspek Operasi Bank Umum. Penerbit Bumi Aksara. Jakarta, Indonesia.

Louzis, D.P., Vouldis, A.T., & Metaxas, V.L. (2012). Macroeconomic and bank-specific determinants of non performing loan in Greece: A comparativestudy of mortgage, business and consumer loan portfolios. Journal of Banking & Finance, 36(4), 1012-1027.

Makri, V., Tsagkanos, A., & Bellas A. (2014). Determinants of non-performing loans; The case of Eurozone. Panoeconomicus, 61 (2), 193-206.

Messai, A. S., & Jouini, F. (2013).

Micro and Macro

Determinants of Non-Performing

Loans. International Journal of Economics and Financial Issues, 3(4), 852-860.

Misra, B. M., & Dhal, S. (2010).

Pro-cyclical management of banks’

non-performing loans by the Indian public sector banks. BIS Asian Research Papers.

Ofori-Abebrese, G., Pickson, R. B., & Opare, E. (2016). The Effect of Bank Specific Factors on Loan Performance of HFC Bank in Ghana. International Journal

of Economics and

Prasanna, K. (2014). ``Determinants of Nonperforming Loans in Indian Banking System``. In 3rd International Conference on Management, Behavioral Science and Economics Issues, Singapore.

Rahman, M. A., Asaduzzaman, M., & Hossin, M. S. (2016). Impact of Financial Ratios on Non-Performing Loans of Publicly Traded Commercial Banks in Bangladesh. International Journal of Financial Research, 8(1), 181.

Reddy, K.S. (2015). Non-Performing Loans in Emerging Economies – Case Study of India.Asian Journal of Finance & Accounting,7(1).

Rivai, Veithzal, Sofyan Basir, Sarwono Sudarto, dan Arifiandy Permata Veithzal. 2013.

Commercial Bank

Managemnet : Manajemen Perbankan dari Teori ke Praktik. Edisi 1. Rajawali Pers. Jakarta, Indonesia.

Riyadi, Selamet. 2006. Banking Assets and Liability Management. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Jakarta, Indonesia.

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan. Lembaga Penerbit Fakultas Ekonomi

Universitas Indonesia. Jakarta, Indonesia.

Sugiyono, 2008. Metode Penelitian Kuantitatif Kualitatif dan R&D. Alfabeta, Bandung,

Indonesia.

Taswan. 2006. Manajemen Perbankan. Penerbit UPP AMP YKPN. Yogyakarta, Indonesia.