ANALISIS PENGARUH FAKTOR EKSTERNAL DAN INTERNAL PERBANKAN SYARIAH TERHADAP PROFITABILITAS PADA

PERUSAHAAN PERBANKAN SYARIAH PERIODE 2010 - 2014

Oleh:

Rizky Aryo Wichaksono NIM. 208084000017

JURUSAN ILMU EKONOMI STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

ANALISIS PENGARUH FAKTOR EKSTERNAL DAN INTERNAL PERBANKAN SYARIAH TERHADAP PROFITABILITAS PADA

PERUSAHAAN PERBANKAN SYARIAH PERIODE 2010 - 2014

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Persyaratan Meraih Gelar Sarjana Ekonomi

Oleh

Rizky Aryo Wichaksono NIM. 208084000017

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Roikhan Mochamad Aziz, Dr., MM Yoghi Citra Pratama, M.Si

NIDN. 0325067004 NIP. 19830717 201101 1 011

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin, Tanggal 6 Oktober 2014 telah dilakukan ujian komprehensif atas Mahasiswa:

1. Nama : Rizky Aryo Wichaksono

2. NIM : 208084000017

3. Jurusan : Ilmu Ekonomi dan Studi Pembangunan Ekonomi Islam 4. Judul Skripsi : Analisis Pengaruh Faktor Eksternal Dan Internal

Perbankan Syariah Terhadap Profitabilitas pada Perusahaan Perbankan Syariah Periode 2010 - 2014

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap ujian skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 6 Oktober 2014

1. Prof. Dr. Abdul Hamid, MS ( )

NIP.19570617198503 1 002 Penguji I

2. Zuhairan Y Yunmi, SE, M. Sc ( )

NIP. 19800416 200912 1 002 Penguji II

3. Yoghi Citra Pratama, M.Si ( )

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, pada tanggal 26 Juni 2015 telah dilakukan ujian Skripsi atas Mahasiswa:

1. Nama : Rizky Aryo Wichaksono

2. NIM : 208084000017

3. Jurusan : IESP Ekonomi Islam

4. Judul Skripsi : Analisis Pengaruh Faktor Eksternal Dan Internal Perbankan Syariah Terhadap Profitabilitas pada Perusahaan Perbankan Syariah Periode 2010 – 2014

Setelah mencermati dan memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan IESP Ekonomi Islam Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 26 Juni 2015

1. Dr. Amilin, SE., MSi., Ak., CA., BKP ( )

NIP. 19730615 200501 1 009 Ketua

2. Arief Fitrijanto, M.Si ( )

NIP. 19711118 200501 1 003 Sekretaris

3. Ali Rama. SE., M.Ec ( )

NIP. 2028068401 Penguji Ahli

4. Roikhan Mochamad Aziz, Dr., MM ( )

NIDN. 0325067004 Pembimbing I

5. Yoghi Citra Pratama, M.Si ( )

iv

SURAT PERNYATAAN KEASLIAN KARYA ILMIAH

Nama Mahasiswa : Rizky Aryo Wichaksono

NIM : 208084000017

Fakultas : Ekonomi dan Bisnis

Jurusan : IESP Ekonomi Islam

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini plagiat atau replikasi, maka skripsi ini dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari menjadi tanggung jawab saya.

Jakarta, Juni 2015

v

DAFTAR RIWAYAT HIDUP

A.Data Pribadi

1. Nama : Rizky Aryo Wichaksono

2. Tempat Tanggal Lahir : Jakarta, 19 September 1990

3. Alamat : Pondok Tirta Mandala Blok i no.19 Rt/Rw : 03/019 Depok

4. Agama : Islam

5. Nama Ayah : Mulyo Rahardjo S.H , MM 6. Nama Ibu : Endang Sri Siswantari 7. Nomor Telepon : 08973411361

8. E-mail : rizkyaryow@gmail.com

B.Data Pendidikan Formal

1. 1996 – 2002 : SD Yaspen Tugu Ibu Depok 2. 2002 – 2005 : SMP Negeri 4 Depok

3. 2005 – 2008 : SMA Plus PGRI 1 Cibinong, Bogor

vi ABSTRACT

The purpose of this study is to analyze the influence Inflation, rupiah exchange rate, interest rate, financing deposit ratio and operational cost and operational income toward return on asset partially and simultaneously. The method that writer applied is multiple regression linear. The data are secondary, based on finance report 4 years for every three months. The results show that are simultaneous influence of variable Inflation, rupiah exchange rate, interest rate, financing deposit ratio and operational cost and operational income. The result also show there is a significant partially influence interest rate and BOPO (operational cost and operational income) toward return on asset, whereas Inflation, rupiah exchange rate and financing deposit ratio has no partially Influence toward return on asset. The result adjusted R square show that the influence of Inflation, rupiah exchange rate, interest rate, financing deposit ratio and operational cost and operational income toward return on asset are 93.4% and the rest 6.6% was affected by other variables and not included into this regression analysis.

vii ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh variabel Inflasi, nilai tukar rupiah, suku bunga financing deposit ratio, biaya operasional dan pendapatan operasional terhadap return on asset secara parsial dan secara simultan. Metode pengolahan data yang digunakan peneliti adalah analisis regresi berganda. Data yang diperoleh merupakan data sekunder berdasarkan laporan keuangan dalam kurun waktu 4 tahun dan di ambilnya selama 3 bulan. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh secara simultan pada variabel inflasi, nilai tukar rupiah, suku bunga, financing deposit ratio dan BOPO (biaya operasional dan pendapatan operasional) terhadap return on asset. Hasil penelitian ini juga menunjukkan variabel suku bunga dan BOPO (biaya operasional dan pendapatan operasional) berpengaruh signifikan secara parsial terhadap return on asset, sedangkan Inflasi nilai tukar rupiah, financing deposit ratio tidak berpengaruh secara parsial terhadap return on asset. Hasil adjusted R square ditemukan bahwa pengaruh inflasi, nilai tukar rupiah, suku bunga,

financing deposit ratio dan BOPO (biaya operasional dan pendapatan operasional) terhadap return on asset dapat dijelaskan sebesar 93,4% sedangkan sisanya sebesar 6,6% dipengaruhi oleh variabel lain dan tidak termasuk kedalam analisis regresi ini.

viii

KATA PENGANTAR

Assalamu‟alaikum Wr. Wb.

Alhamdulillahirobbil’alamin, puji syukur kehadirat Allah SWT atas nikmat iman, islam dan karunia-Nya yang telah diberikan sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Pengaruh Fakor Eksternal dan Internal Perbankan Syariah Terhadap Profitabilitas Pada perbankan

Syariah Preiode 2010-2014 ”. Shalawat beserta salam semoga terus tercurah kepada Rasulullah Muhammad SAW, beserta keluarga dan para sahabat. Penulis sangat bersyukur atas selesainya penyusunan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama proses penyusunan skripsi ini penulis banyak mendapatkan bimbingan, arahan, bantuan, dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Ayahanda tercinta (Mulyo Rahardjo SH. MM) dan ibunda tercinta (Endang Sri Siswantari) yang selalu memberikan limpahan kasih sayang, perhatian, dan

do’a yang tak pernah putus-putusnya untuk penulis. Dan seluruh keluarga kakak dan adik (Nikko Adhitya, Rifnaldi, Annisa Devi) yang telah

menyemangati, memberikan keceriaan, do’a dan semangat untuk terus

berusaha memberikan yang terbaik.

2. Bapak Prof. Dr. Dede Rosyada, MA. Selaku Rektor Universitas Islam Negri Syarif Hidayatullah Jakarta.

ix

penyelesaian skripsi ini serta semua motivasi dan nasihat yang telah diberikan selama ini.

4. Bapak Yoghi Citra Pratama, M.Si Selaku Dosen Pembimbing II yang telah banyak meluangkan waktunya untuk memberi bimbingan, arahan, semangat, dan ilmu pengetahuannya kepada penulis selama penyusunan skripsi hingga akhirnya skripsi ini bisa terselesaikan. Terima kasih atas segala bimbingan dan konsultasi yang telah diberikan selama ini.

5. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan yang sangat luas kepada penulis selama perkuliahan, semoga menjadi ilmu yang bermanfaat dan menjadi amal kebaikan bagi kita semua.

6. Seluruh Staf Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu penulis dalam mengurus segala kebutuhan administrasi dan lain-lain.

7. Pimpinan Perpustakaan Utama UIN Syarif Hidayatullah Jakarta beserta seluruh Stafnya yang telah rela bersedia memberikan layanan dengan baik dan tersedianya buku-buku yang penulis butuhkan dalam menyelesaikan skripsi ini.

8. Kepada seluruh teman-temanku dikelas IESP (Ilmu Ekonomi Studi Pembangunan) Fakultas Ekonomi dan Bisnis angkatan 2008, yang sama-sama berjuang dan saling membantu dalam menyelesaikan tugas-tugas kuliah.

Terima kasih atas bantuan, semangat dan do’anya.

9. Kepada teman-teman seperjuangan seluruh Jurusan Fakultas Ekonomi dan Bisnis angkatan pejuang terakhir 2008, terima kasih untuk persahabatan dan pertemanan kita selama ini. Terima kasih untuk sahabat-sahabat terbaik, Aziezul Rashid (Basir), Derry Sapta, Dendy Sumawan (Kadir), Aljuni Vernorth (Jodi), Fandy Prasetiyo, Muhamad Rafi(Belo), Wahyu Saputro (Wahwah), Yoga Dwidingga (Pongo), Suhendri .

x

11.Dan tidak lupa kepada tambatan hatiku Suciati yang selalu memberi support dan mengingatkanku akan jaga kesehatan, sholat, berdoa, dan selalu memberikan dorongan dengan segala perhatian-perhatiannya.

Demikianlah dalam penulisan skripsi ini, penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan keterbatasan, oleh karena itu kritik dan saran membangun sangat penulis harapkan. Semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan informasi dan pengetahuan bagi semua pihak yang membutuhkan.

Wassalamu‟alaikum Wr. Wb.

Jakarta, 19 juni 2015

xi DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pernyataan Keaslian Karya Ilmiah ... iv

Daftar Riwayat Hidup ... v

3. Profitabilitas (Return on Asset) ... 19

4. Inflasi ... 21

5. Nilai Tukar rupiah ... 23

6. Suku Bunga ... 26

7. Financing Deposit Ratio (FDR) ... 31

8. Beban Operasional dan Pendapatan Operasional ... 32

9. Keterkaitan Antar Variabel Penelitian ... 34

B.Penelitian Terdahulu ... 41

C.Kerangka Pemikiran ... 44

xii

BAB III METODOLOGI PENELITIAN ... 49

A.Ruang Lingkup Penelitian ... 49

B.Metode Penentuan Sampel ... 49

C.Metode Pengumpulan Data ... 50

D.Metode Analisis Data ... 51

1. Uji Asumsi Klasik ... 52

2. Uji Hipotesis Penelitian ... 56

3. Koefisien Persamaan Regresi Linier Berganda ... 59

4. Koefisien Determinasi (Adjusted R2) ... 59

E. Definisi Operasional Variabel Penelitian ... 60

BAB IV ANALISIS DAN PEMBAHASAN ... 64

A.Gambaran Umum Objek Penelitian ... 64

B.Hasil Dan Pembahasan ... 70

1. Hasil Pengujian Asumsi Klasik ... 70

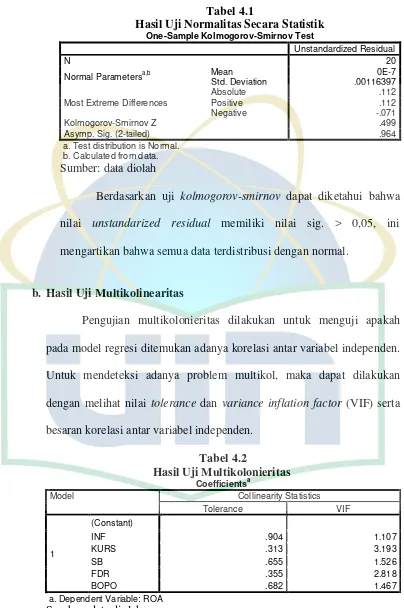

a. Hasil Uji Normalitas Data ... 71

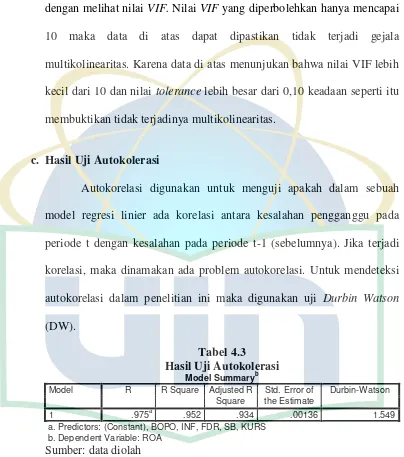

b. Hasil Uji Multikolinieritas ... 73

c. Hasil Uji Autokolerasi ... 74

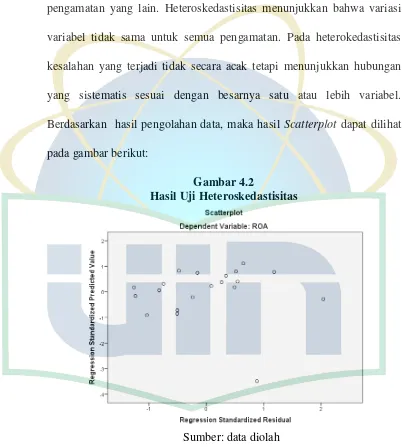

d. Hasil Uji Heteroskedastisitas ... 75

2. Hasil Pengujian Hipotesis ... 76

a. Hasil Uji Secara Simultan (Uji F) ... 76

b. Hasil Uji Secara Parsial (Uji t) ... 76

3. Hasil Koefisien Persamaan Regresi Linier Berganda ... 82

4. Hasil Koefisien Determinasi (Adjusted R2) ... 82

C.Analisis dan Pembahasan ... 84

BAB V KESIMPULAN DAN IMPLIKASI ... 89

A.Kesimpulan ... 89

B.Saran ... 90

DAFTAR PUSTAKA ... 92

xiii

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Perkembangan Perbankan Syariah di Indonesia 2010 - 2013 ... 5

1.2 Profitabilitas (ROA), Inflasi, Suku Bunga, Kurs, FDR dan BOPO di Indonesia Periode 2010 – 2014 ... 8

2.1 Penelitian Terdahulu ... 41

4.1 Hasil Uji Normalitas Secara Statistik ... 73

4.2 Hasil Uji Multikolonieritas... 73

4.3 Hasil Uji Autokolerasi ... 74

4.4 Hasil Uji Secara Simultan (Uji F) ... 76

4.5 Hasil Uji Secara Parsial (Uji t) ... 77

4.6 Hasil Persamaan Regresi Linier Berganda ... 81

xiv

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.2 Kerangka Pemikiran ... 46 4.1 Hasil Uji Normalitas Data Secara Grafik ... 72 4.2 Hasil Uji Heteroskedastisitas ... 75

xv

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Dalam menilai kinerja sebuah perusahaan, seorang investor biasanya mengacu pada prospektus dan laporan keuangan perusahaan tersebut. Kemampuan perusahaan untuk menghasilkan laba dan kegiatan operasionalnya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis fundamental perusahaan), karena laba perusahaan selain merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban bagi para penyandang dananya, juga merupakan elemen dalam menciptakan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang.

Ukuran yang digunakan untuk menilai kinerja sangatlah beragam dan terkadang berbeda antara satu industri dengan industri lainnya. Tetapi yang biasa digunakan oleh para manajer atau investor selama ini menggunakan rasio keuangan perusahaan seperti rasio likuiditas (current ratio, quick ratio), rasio profitabilitas (return on equity, return on asset, return on invesment) serta rasio solvabilitas. Dari keseluruhan rasio keuangan, yang biasa menjadi alat ukur kesehatan adalah return on asset karena digunakan perusahaan sebagai alat untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki perusahaan, karena semakin baiknya return on asset maka akan semakin besar tingkat pengembalian return

2 Profitabilitas dapat dikatakan sebagai salah satu indikator yang paling tepat untuk mengukur kinerja suatu perusahaan. Kemampuan perusahaan dalam menghasilkan laba dapat menjadi tolok ukur kinerja perusahaan tersebut. Semakin tinggi profitabilitasnya, semakin baik pula kinerja keuangan perusahaan. Salah satu rasio profitabilitas adalah return on asset (ROA), return on asset (ROA) merupakan perbandingan nett profit after tax terhadap average total asset. Rasio ini memberikan gambaran seberapa efektif perusahaan menggunakan seluruh asetnya dalam menghasilkan keuntungan. Nilai dari kedua rasio keuangan di atas sudah tercantum dalam setiap laporan keuangan perusahaan sehingga lebih mudah bagi investor dalam menganalisanya untuk kemudian dijadikan dasar menentukan kebijakan portofolio (Handoko, 2008:3).

Salah satu metode dalam menilai tingkat kesehatan bank ialah dengan menggunakan rasio kemampuan laba atau dapat disebut juga dengan rasio profitabilitas atau rasio rentabilitas. Rasio kemampuan laba dapat diartikan sebagai kemampuan bank dalam mengelola asset dan liabilities yang ada guna menghasilkan laba. Terdapat enam tolak ukur tingkat kemampuan laba, yakni

net profit margin, gross proffit margin, asset utilization, return on asset,

3 perusahaan tersebut. Semakin tinggi profitabilitasnya, semakin baik pula kinerja keuangan perusahaan. Rasio yang biasa digunakan untuk mengukur kinerja profitabilitas atau rentabilitas adalah Return on Asset (ROE) dan Return on Asset (ROA). ROE menunjukkan kemampuan manajemen bank dalam mengelola modal yang tersedia untuk mendapatkan net income, sedangkan ROA menunjukkan kemampuan manajemen bank dalam menghasilkan income

dari pengelolaan aset yang dimiliki (Yuliani, 2007:56).

Penelitian Hardiningsih, dkk (2001), menunjukkan bahwa nilai tukar Rupiah/US Dollar berpengaruh negatif terhadap return saham. Nilai tukar Rupiah/US Dollar tidak berpengaruh terhadap resiko investasi saham (Meta, 2006:2). Berdasarkan hasil penelitian Purwiani (2007) dalam Sadikin (2011:24) tentang pengaruh resiko kurs dan risiko suku bunga berpengaruh secara signifikan terhadap return saham. Dimana risiko pasar dan risiko kurs rupiah berpengauh signifikan terhadap return saham dengan arah positif, sedangkan risiko suku bunga berpengaruh terhadap return saham tetapi dengan arah negatif. Bilson, Brailsford dan Hooper (2001:16) menggunakan nilai bobot indeks pasar dunia dan beberapa variabel makroekonomi untuk menjelaskan return saham. Hasil dari penelitian tersebut menyarankan harga barang dan aktivitas riil memiliki kemampuan yang terbatas dalam menjelaskan variasi dari return. Sementara money supply, nilai tukar, dan

market return merupakan variabel yang sangat signifikan dalam menjelaskan

4 Analisis laporan keuangan sangat dibutuhkan untuk memahami informasi tentang laporan keuangan. Analisis laporan keuangan meliputi perhitungan dan intepretasi rasio keuangan yang ada dalam laporan keuangan (Lesmana, 2008:56). Dalam analisis laporan keuangan dapat membantu para pelaku bisnis, pemerintah, dan para pemakai laporan keuangan lainnya untuk menilai kondisi keuangan suatu perusahaan tidak terkecuali perusahaan perbankan. Dalam menilai kinerja perusahaan perbankan, umumnya digunakan lima aspek penilaian yaitu CAMEL (capital, assets, management, earnings, liquidity). Kelima aspek tersebut dinilai dengan menggunakan rasio keuangan. Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi kesehatan perbankan, memprediksi kelangsungan usaha baik yang sehat maupun yang tidak sehat (Chen, 1981 dalam Wilopo, 2001:23).

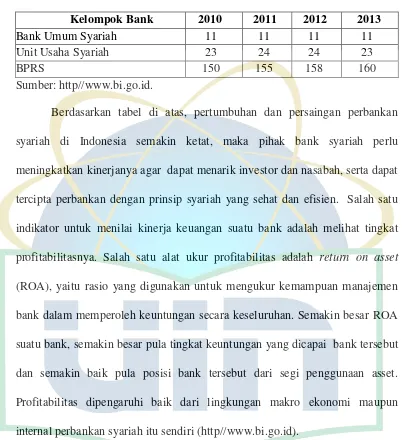

5 Tabel.1.1

Perkembangan Perbankan Syariah di Indonesia 2010 - 2013

Kelompok Bank 2010 2011 2012 2013

Bank Umum Syariah 11 11 11 11

Unit Usaha Syariah 23 24 24 23

BPRS 150 155 158 160

Sumber: http//www.bi.go.id.

Berdasarkan tabel di atas, pertumbuhan dan persaingan perbankan syariah di Indonesia semakin ketat, maka pihak bank syariah perlu meningkatkan kinerjanya agar dapat menarik investor dan nasabah, serta dapat tercipta perbankan dengan prinsip syariah yang sehat dan efisien. Salah satu indikator untuk menilai kinerja keuangan suatu bank adalah melihat tingkat profitabilitasnya. Salah satu alat ukur profitabilitas adalah return on asset

(ROA), yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset. Profitabilitas dipengaruhi baik dari lingkungan makro ekonomi maupun internal perbankan syariah itu sendiri (http//www.bi.go.id).

6 Menurut Sipahutar (2007:94) mengatakan bahwa inflasi merupakan indikator yang patut diwaspadai. Inflasi merupakan musuh perekonomian. Salah satu alat yang dipergunakan untuk mengendalikan inflasi adalah suku bunga. Dengan manajemen suku bunga inflasi dapat dikendalikan dan dengan suku bunga yang terkendali, perekonomian dapat digerakkan secara berkelanjutan. Otoritas moneter telah berhasil mengelola suku bunga untuk mengendalikan inflasi.

Faktor lain yang dapat mempengaruhi profitabilitas adalah suku bunga, yang dimaksud dengan suku bunga adalah harga dari uang dan bagaimana penerapan perhitungan bunga di pasar uang dan perhitungan bunga di bank (Leon dan Ericson, 2007:69).

7 tukar, karena akan membebani perusahaan-perusahaan dengan tingkat keuntungan yang rendah tadi.

Faktor internal yang dapat mempengaruhi profitabilitas adalah

financing deposit ratio, yang dimaksud dengan financing deposit ratio adalah rasio yang digunakan untuk menilai likuiditas suatu bank yang dengan cara membagi jumlah pembiayaan yang diberikan oleh bank terhadap dana pihak ketiga (Hariyani, 2010:55).

Faktor internal lainnya yang dapat mempengaruhi profitabilitas adalah biaya operasional dan pendapatan operasional, Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana masyarakat, maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga (Hendrayanti dan Muharam, 2013:3). Menurut Loen dan Ericson (2007:121) menyatakan bahwa biaya operasional dan pendapatan operasional merupakan rasio yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Sedangkan menurut Iqbal (2010:148) menyatakan bahwa untuk menilai seberapa jauh efektivitas operasi dan efisiensi lembaga keuangan mikro, semakin kecil nilai BOPO maka semakin baik.

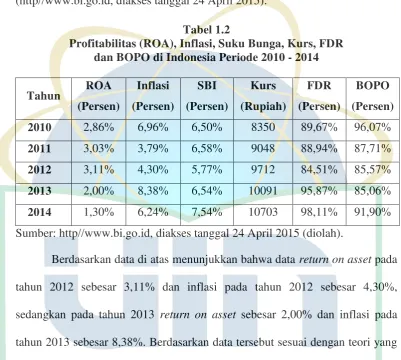

8 dilakukan penelitian, Berikut ini merupakan data mengenai faktor eksternal (inflasi, tingkat suku bunga, nilai tukar) dan faktor internal (capital adequacy ratio, financing deposit ratio) serta profitabilitas (return on asset) di Indonesia (http//www.bi.go.id, diakses tanggal 24 April 2015):

Tabel 1.2

Profitabilitas (ROA), Inflasi, Suku Bunga, Kurs, FDR dan BOPO di Indonesia Periode 2010 - 2014

Tahun ROA Sumber: http//www.bi.go.id, diakses tanggal 24 April 2015 (diolah).

Berdasarkan data di atas menunjukkan bahwa data return on asset pada tahun 2012 sebesar 3,11% dan inflasi pada tahun 2012 sebesar 4,30%, sedangkan pada tahun 2013 return on asset sebesar 2,00% dan inflasi pada tahun 2013 sebesar 8,38%. Berdasarkan data tersebut sesuai dengan teori yang diungkapkan oleh Tandelilin (2010:343) yang mengatakan bahwa inflasi meningkatkan pendapatan biaya perusahaan. Jika peningkatan biaya produksi lebih tinggi dari peningkatan harga yang dinikmati oleh perusahaan maka profitabilitas perusahaan akan turun. Berdasarkan analisa tersebut membuktikan bahwa semakin tingginya inflasi maka akan semakin rendah

9 Pada data suku bunga terlihat pada tahun 2012 sebesar 5,77% dan

return on asset sebesar 3,11%, sedangkan pada tahun 2013 suku bunga sebesar 6,54% dan return on asset sebesar 2,00% hal ini membuktikan bahwa semakin tingginya suku bunga maka akan semakin rendah return on asset. Hal ini sesuai dengan pendapat Tandelilin (2010:343) yang menyatakan bahwa tingkat bunga yang terlalu tinggi akan mempengaruhi nilai sekarang (present value) aliran kas perusahaan sehingga kesempatan-kesempatan investasi yang ada tidak akan menarik lagi. Tingkat suku bunga yang tinggi juga akan meningkatkan biaya modal yang harus ditanggung oleh perusahaan disamping itu tingkat bunga yang tinggi juga akan menyebabkan return yang disyaratkan investor dari suatu investasi akan meningkat.

Pada data kurs terlihat pada tahun 2012 sebesar 9712 dan return on asset sebesar 3,11%, sedangkan pada tahun 2013 kurs sebesar 10091 dan

10

Financing deposit ratio pada tahun 2012 sebesar 84,51% dan return on asset sebesar 3,11% sedangkan pada tahun 2013 financing deposit ratio

sebesar 95,87% dan return on asset sebesar 2,00% hal ini membuktikan bahwa semakin tinggi financing deposit ratio maka akan semakin rendah return on asset. Hal ini sesuai dengan ungkapan yang dilakukan oleh Putri dan Heykal (2013:2) yang menyatakan bahwa Semakin tingginya FDR menunjukan semakin riskan kondisi likuditas bank, sebaliknya semakin rendah FDR menunjukkan kurangnya efektifitas bank dalam menyalurkan pembiayaan. Semakin tinggi FDR maka akan semakin tinggi dana yang disalurkan pihak ketiga, dengan penyaluran dana pihak ketiga yang besar maka pendapatan (ROA) bank akan meningkat.

Biaya operasional dan pendapatan operasional pada tahun 2011 sebesar 87,71% dan return on asset sebesar 3,03% sedangkan pada tahun 2012 biaya operasional dan pendapatan operasional sebesar 85,57% dan return on asset

sebesar 3,11% hal ini membuktikan bahwa semakin tinggi biaya operasional dan pendapatan operasional maka akan semakin rendah return on asset. Hal ini terjadi karena lebih tinggi beban dibandingkan pendapatan, sehingga akan mempengaruhi laba perusahaan. Hal ini sesuai dengan ungkapan yang dilakukan oleh Iqbal (2010:148) yang menyatakan bahwa semakin kecil nilai BOPO maka semakin baik.

11 pesat dari berbagai aspek. Data Bank Indonesia (BI) menyebutkan bahwa sampai dengan akhir tahun 2013, pertumbuhan aset Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) mencapai 31,8 persen dengan pangsa pasar (market share) yang terus mengalami penigkatan hingga mencapai 4,8 persen. Hal ini di dorong oleh permintaan masya rakat Indonesia akan Islamic product sebagai alternatif dalam menggunakan jasa perbankan yang semakin meningkat (http://www.republika.co.id, diakses pada tanggal 30 Juni 2015).

Salah satu ukuran kinerja perusahaan adalah tingkat keuntungan atau laba. Laporan mengenai rugi laba suatu perusahaan, termasuk perbankan syariah, merupakan hal yang sangat penting dalam laporan ta hunan. Selain itu, kegiatan perusahaan selama periode tertentu mencakup kegiatan rutin atau operasional juga perlu dilaporkan sehingga di harapkan bisa memberikan informasi yang berkaitan dengan tingkat keuntungan, risiko, fleksibilitas keuangan, dan kemampuan operasional perusahaan.

Prediksi kinerja keuangan suatu perusahaan pada umumnya dilakukan oleh pihak internal (manajemen) dan pihak eksternal perusahaan yang memiliki kepentingan dengan perusahaan yang bersangkutan, seperti : investor, kreditur, dan pemerintah (http://www.republika.co.id, diakses pada tanggal 30 Juni 2015). Munawir (2002:8) menyatakan bahwa pihak-pihak yang menginvestasikan modalnya membutuhkan informasi tentang sejauh mana kelancaran aktivitas dan profitabilitas perusahaan, potensi deviden.

Maka sehubungan dengan hal tersebut peneliti tertarik untuk meneliti faktor yang dapat mempengaruhi profitabilitas (return on asset) perbankan Syariah di Indonesia dengan mengambil tema “Analisis Pengaruh Faktor Eksternal dan Internal Perbankan Syariah terhadap Profitabilitas pada

12 B.Perumusan Masalah

Berdasarkan uraian di atas, maka permasalahan yang akan diangkat dalam penelitian ini adalah:

1. Bagaimana pengaruh Inflasi terhadap return on asset perbankan syariah periode 2010 - 2014?

2. Bagaimana pengaruh nilai tukar rupiah terhadap return onasset perbankan syariah periode 2010 - 2014?

3. Bagaimana pengaruh suku bunga terhadap return on asset perbankan syariah periode 2010 - 2014?

4. Bagaimana pengaruh financing deposit ratio (FDR) terhadap return onasset

perbankan syariah periode 2010 - 2014?

5. Bagaimana pengaruh biaya operasional dan pendapatan operasional (BOPO) terhadap return onasset perbankan syariah periode 2010 - 2014?

6. Bagaimana pengaruh Inflasi, nilai tukar rupiah, suku bunga, financing deposit (FDR), biaya operasional dan pendapatan operasional terhadap

return on asset perbankan syariah periode 2010 - 2014?

C.Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Dari perumusan masalah, selanjutnya peneliti dapat mengetahui tujuan penelitian ini, yaitu:

a. Untuk menganalisis pengaruh Inflasi terhadap return onasset perbankan syariah periode 2010 - 2014

b. Untuk menganalisis pengaruh nilai tukar rupiah terhadap return on asset

13 c. Untuk menganalisis pengaruh suku bunga terhadap return on asset

perbankan syariah periode 2010 - 2014

d. Untuk menganalisis pengaruh financing deposit ratio (FDR) terhadap

return onasset perbankan syariah periode 2010 - 2014

e. Untuk menganalisis pengaruh biaya operasional dan pendapatan operasional (BOPO) terhadap return on asset perbankan syariah periode 2010 - 2014

f. Untuk menganalisis pengaruh Inflasi, nilai tukar rupiah, suku bunga,

financing deposit ratio (FDR), biaya operasional dan pendapatan operasional terhadap return on asset perbankan syariah periode 2010 - 2014

2. Manfaat penelitian

Dalam penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

a. Bagi peneliti

Penelitian ini merupakan sarana untuk memperluas dan menambah wawasan ilmu pengetahuan khususnya dalam menganalisis pengaruh faktor eksternal (Inflasi, nilai tukar, suku bunga) dan internal (financing deposit ratio (FDR), biaya operasional dan pendapatan operasional) terhadap profitabilitas (return on asset) perbankan syariah periode 2010 - 2014.

b. Bagi sektor perbankan

14

ratio (FDR), biaya operasional dan pendapatan operasional) terhadap profitabilitas (return on asset) perbankan syariah periode 2010 - 2014., penelitian ini bermanfaat sebagai bahan masukan bagi perkembangan sektor perbankan syariah.

c. Bagi Pemertintah

Sebagai bahan pemikiran untuk para pengambil keputusan atau kebijakan perekonomian agar lebih tepat untuk mempertimbangkan faktor-faktor yang mempengaruhi profitabilitas perbankan syariah.

d. Bagi Masyarakat

Dapat meningkatkan kesadaran pentingnya menabung terutama di bank Syariah, karena lebih banyak manfaat, keuntungan yang didapat dibanding mudharatnya dari produk-produk yang di tawarkan baik bagi yang ingin menginvestasikan uangnya atau sekedar menyimpan uangnya kepada khususnya masyarakat Indonesia yang mayoritas muslim/muslimah.

e. Bagi Pihak Lain

15 BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Ekonomi Makro

Ekonomi makro merupakan bidang ekonomi yang mengkaji fenomena perekonomian secara menyeluruh atau luas, misalnya inflasi, pengangguran dan pertumbuhan ekonomi. Saat ini ekonomi makro mengkaji berbagai bidang yang luas, misalnya bagaimana total investasi dan konsumsi ditentukan, apa penyebab krisis moneter, bagaimana bank sentral mengelola uang dan suku bunga, mengapa beberapa negara maju berkembang pesat sementara yang lain mengalami stagnasi (kemunduran). (Ahman, 2007:113).

16 Prospek perusahaan sangat tergantung dari keadaan ekonomi secara keseluruhan, sehingga analisis penilaian saham yang dilakukan investor juga harus memperhatikan beberapa variabel ekonomi makro yang mempengaruhi kemampuan perusahaan untuk menghasilkan laba. Investor bisa melakukan analisis fundamental secara top-down untuk menilai prospek perusahaan. Pertama kali perlu dilakukan analisa terhadap faktor-faktor makro ekonomi yang mempengaruhi kinerja seluruh perusahaan, kemudian dilanjutkan dengan analisa industri dan pada akhirnya dilakukan analisis terhadap perusahaan yang mengeluarkan sekuritas bersangkutan untuk menilai apakah sekuritas yang dikeluarkan menguntungkan atau merugikan bagi investor (Tandelilin, 2010:338).

2. Bank Syariah

a. Pengertian Bank Syariah

17 Dunia ekonomi dalam islam adalah dunia bisnis atau investasi hal ini bisa dicermati mulai dari tanda-tanda eksplisit untuk melakukan investasi (ajakan bisnis dalam Al quran dan sunah) hingga tanda - tanda implisit untuk menciptakan sistem yang mendukung iklim investasi (adanya sistem zakat sebagai alat disinsentif atas penumpukan harta, larangan riba untuk mendorong optimalisasi investasi, serta larangan maysir atau judi dan spekulasi untuk mendorong produktivitas atas setiap investasi). (Ascarya, 2011:1).

Kebijakan pemerintah terhadap perbankan syariah di ndonesia terdapat dalam undang-undang perbankan No. 7 tahun 1992 tentang perbankan dan undang - undang No. 10 tahun 1998 tentang perubahan atas undang - undang No. 7 tahun 1992. Berdasarkan kebijakan tersebut, perkembangan kebiijakan perbankan islam di Indonesia dapat diklasifikasikan dalam dua periode, yaitu periode 1992 - 1998 dan periode 1998 - 1999 (Suwiknyo, 2010:2).

b. Produk Bank Syariah

18 1) Produk Penghimpunan Dana

a) Prinsip Wadi‟ah

Prinsip Wadi‟ah implikasi hukumnya sama dengan qardh, di mana nasabah bertindak sebagai yang meminjamkan uang dan bank bertindak sebagai yang meminjam

b) Prinsip Mudharabah

Aplikasi prinsip ini adalah bahwa deposan atau penyimpanan bertindak sebagai shahibul mal dan bank sebagai mudharib, dana ini digunakan bank untuk melakukan pembiayaan akad jual beli maupun

syirkah. Berdasarkan kewenangan penggunaan dana, prinsip

mudharabah dibagi menjadi: (1) Mudharabah Mutlaqah

Penerapan mudharabah mutlaqah dapat berupa tabungan dan deposito sehingga terdapat dua jenis penghimpunan dana yaitu tabungan mudharabah dan deposito mudharabah.

(2) Mudharabah Muqayadah On Balance sheet

Jenis mudharabah ini merupakan simpanan khusus (restricted investment) di mana pemilik dana dapat menetapkan syarat tertentu yang harus dipatuhi oleh bank.

(3) Mudharabah Muqayadah Off Balance sheet

Jenis mudharabah ini merupakan penyaluran dana

19 2) Produk Penyaluran Dana

Produk penyaluran dana di bank syariah dapat dikembangkan menjadi tiga model, yaitu transaksi pembiayaan yang ditujukan untuk memiliki barang dilakukan dengan prinsip jual beli, transaksi pembiayaan yang ditujukan untuk mendapatkan jasa yang dilakukan dengan prinsip sewa dan transaksi pembiayaan yang ditujukan untuk usaha kerja sama yang ditujukan guna mendapatkan sekaligus barang dan jasa.

3) Produk Jasa

Produk jasa dikembangkan dengan akad hiwalah, ar-rahn, al-qardh, al-wakalah dan al-khafalah.

3. Profitabilitas (Return on Asset)

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan (operating asset). Operating Asset adalah semua aktiva kecuali investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok perusahaan. ROA (return on asset); Rasio ini sering juga disebut sebagai

20 manajemen dalam mengelola investasinya. Disamping itu hasil dari pengembalian investasi menunjukan produktivitas dari seluruh dana perusahaan, baik dalam modal pinjaman maupun modal sendiri. Semakin kecil (rendah) rasio ini semakin tidak baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari seluruh perusahaan (Kasmir dan Jakfar, 2008:201).

Investor harus menganalisis struktur industri untuk menilai kekuatan dari lima faktor persaingan, sehingga investor dapat menentukan profitabilitas dari suatu industry. Struktur industry cenderung berubah sehingga investor perlu terus memperbaharui aanalisis lingkungan industri sesuai dengan perubahan yang terjadi. Dari sudut pandang para investor adalah salah satu indikator penting untuk menilai prospek perusahaan di masa yang akan datang dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan oleh investor disuatu perusahaan memberikan return yang sesuai dengan tingkat yang disyaratkan investor (Tandelilin, 2010:357).

21 Rasio ini mengukur seberapa efektif perusahaan dalam memanfaatkan sumber ekonomi yang ada untuk menghasilkan laba. Untuk menghitung ROA digunakan rumus (Handoko, 2008:32).

4. Inflasi

22 Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah diinvestasikan. Oleh karena itu, risiko inflasi juga bisa disebut sebagai risiko daya beli. Jika inflasi mengalami peningkatan, investor biasanya menuntut tambahan premium inflasi untuk mengkompensasi penurunan daya beli yang dialaminya (Tandelilin, 2010:103).

Inflasi merupakan kenaikan dalam tingkat harga barang dan jasa secara unun selama periode waktu tertentu. Tingkat inflasi dapat diestimasikan dengan mengukur persentase perubahan dalam indeks harga konsumen yang mengindikasikan harga dari sejumlah besar produk konsumen seperti produk kebutuhan sehari-hari, perumahan, bahan bakar, layanan kesehatan dan listrik (Madura, 2007:128).

23 5. Nilai Tukar Rupiah

a. Pengertian Nilai Tukar Rupiah

Nilai tukar menunjukkan banyaknya unit mata uang yang dapat dibeli dan ditukar dengan satu satuan mata uang lain (Sartono, 2001). Nilai tukar rupiah adalah harga rupiah terhadap mata uang negara lain. Jadi, nilai tukar rupiah merupakan nilai dari satu mata rupiah yang ditranslasikan ke dalam mata uang negara lain. Misalnya nilai tukar rupiah terhadap Dolar AS, nilai tukar rupiah terhadap Yen,dan lain sebagainya. Dalam transaksi valuta asing dibedakan menjadi dua jenis kurs yaitu kurs spot (spot rate) dan kurs berjangka (forward rate). Dari kedua jenis transaksi tersebut, transaksi valuta asing yang paling dikenal transaksi seketika (on the spot). Transaksi spot yang lazim digunakan dalam melakukan pembayaran dan penerimaan valuta asing adalah dalam jangka waktu dua hari kerja setelah disepakatinya transaksi tersebut. Sedangkan transaksi berjangka (forward transaction) merupakan kesepakatan yang dicapai pada hari ini namun baru berlaku beberapa waktu kemudian (misalnya 3 bulan). Dalam penelitian ini kurs yang dipakai adalah kurs spot (spot rate). (Subalno, 2010:25).

24 Kurs valuta asing atau kurs mata uang asing menunjukan harga atau nilai mata uang suatu negara yang dinyatakan dengan mata uang negara lain, kurs valuta asing juga dapat didefinisikan sebagai sejumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan untuk memperoleh satu unit mata uang asing. (Sukirno, 2004:176).

b. Sistem Kurs Mata Uang

Menurut Kuncoro (2001:26), ada beberapa sistem kurs mata uang yang berlaku di perekonomian internasional, yaitu:

1) Sistem Kurs Mengambang (floating exchange rate)

Sistem kurs ini ditentukan oleh mekanisme pasar dengan atau tanpa upaya stabilisasi oleh otoritas moneter. Di dalam sistem kurs mengambang dikenal dua macam kurs mengambang, yaitu :

a) Mengambang bebas (murni) dimana kurs mata uang ditentukan sepenuhnya oleh mekanisme pasar tanpa ada campur tangan pemerintah. Sistem ini sering disebut clean floating exchange rate, di dalam sistem ini cadangan devisa tidak diperlukan karena otoritas moneter tidak berupaya untuk menetapkan atau memanipulasi kurs. b) Mengambang terkendali (managed or dirty floating exchange rate)

25 2) Sistem Kurs Tertambat (peged exchange rate).

Dalam sistem ini, suatu negara mengkaitkan nilai mata uangnya dengan suatu mata uang negara lain atau sekelompok mata uang, yang biasanya merupakan mata uang negara partner dagang

yang utama “Menambatkan“ ke suatu mata uang berarti nilai mata

uang tersebut bergerak mengikuti mata uang yang menjadi tambatannya. Jadi sebenarnya mata uang yang ditambatkan tidak mengalami fluktuasi tetapi hanya berfluktuasi terhadap mata uang lain mengikuti mata uang yang menjadi tambatannya.

3) Sistem Kurs Tertambat Merangkak (crawling pegs).

Dalam sistem ini, suatu negara melakukan sedikit perubahan dalam nilai mata uangnya secara periodik dengan tujuan untuk bergerak menuju nilai tertentu pada rentang waktu tertentu. Keuntungan utama sistem ini adalah suatu negara dapat mengatur penyesuaian kursnya dalam periode yang lebih lama dibanding sistem kurs tertambat. Oleh karena itu, sistem ini dapat menghindari kejutan-kejutan terhadap perekonomian akibat revaluasi atau devaluasi yang tiba-tiba dan tajam.

4) Sistem Sekeranjang Mata Uang (basket of currencies).

26

Seleksi mata uang yang dimasukkan dalam “keranjang“

umumnya ditentukan oleh peranannya dalam membiayai perdagangan negara tertentu. Mata uang yang berlainan diberi bobot yang berbeda tergantung peran relatifnya terhadap negara tersebut. Jadi sekeranjang mata uang bagi suatu negara dapat terdiri dari beberapa mata uang yang berbeda dengan bobot yang berbeda.

5) Sistem Kurs Tetap (fixed exchange rate).

Dalam sistem ini, suatu negara mengumumkan suatu kurs tertentu atas nama uangnya dan menjaga kurs ini dengan menyetujui untuk menjual atau membeli valas dalam jumlah tidak terbatas pada kurs tersebut. Kurs biasanya tetap atau diperbolehkan berfluktuasi dalam batas yang sangat sempit.

6. Suku Bunga

a. Pengertian Tingkat Suku Bunga (SBI)

27 Menurut Case dan Fair (2007:635) suku bunga adalah pembayaran bunga tahunan dari suatu pinjaman, dalam bentuk persentase dari pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman. Suku bunga merupakan harga dari pinjaman. Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur (Sunariyah, 2004:80).

Menurut Prasetiantono (2000:97) mengenai suku bunga adalah jika suku bunga tinggi, otomatis orang akan lebih suka menyimpan dananya di bank karena ia dapat mengharapkan pengembalian yang menguntungkan. Dan pada posisi ini, permintaan masyarakat untuk memegang uang tunai menjadi lebih rendah karena mereka sibuk mengalokasikannya ke dalam bentuk portfolio perbankan (deposito dan tabungan). Seiring dengan berkurangnya jumlah uang beredar, gairah belanja pun menurun. Selanjutnya harga barang dan jasa umum akan cenderung stagnan, atau tidak terjadi dorongan inflasi. Sebaliknya jika suku bunga rendah, masyarakat cenderung tidak tertarik lagi untuk menyimpan uangnya di bank.

28 b. Fungsi Suku Bunga

Suku bunga itu sendiri ditentukan oleh dua kekuatan, yaitu : penawaran tabungan dan permintaan investasi modal (terutama dari sektor bisnis). Tabungan adalah selisih antara pendapatan dan konsumsi. Bunga pada dasarnya berperan sebagai pendorong utama agar masyarakat bersedia menabung. Jumlah tabungan akan ditentukan oleh tinggi rendahnya tingkat bunga. Semakin tinggi suku bunga, akan semakin tinggi pula minat masyarakat untuk menabung, dan sebaliknya. Tinggi rendahnya penawaran dana investasi ditentukan oleh tinggi rendahnya suku bunga tabungan masyarakat, Adapun Fungsi suku bunga menurut Sunariyah (2004:81) adalah:

1) Sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk diinvestasikan.

2) Suku bunga dapat digunakan sebagai alat moneter dalam rangka mengendalikan penawaran dan permintaan uang yang beredar dalam suatu perekonomian. Misalnya, pemerintah mendukung pertumbuhan suatu sektor industri tertentu apabila perusahaan-perusahaan dari industri tersebut akan meminjam dana. Maka pemerintah memberi tingkat bunga yang lebih rendah dibandingkan sektor lain.

29 c. Faktor Yang Menentukan Tingkat Suku bunga

Prakiraan suku bunga merupakan salah satu bagian yang paling sulit dari ekonomi makro terapan. Namun secara sederhana, kita dapat ketahui bahwa faktor-faktor penting yang menentukan tingkat suku bunga adalah (Bodie, 2006:180):

1) Suplai dana dari para penabung, terutama sektor rumah tangga

2) Permintaan terhadap dana dari sektor bisnis untuk keperluan pembiayaan investasi dalam bentuk pabrik, peralatan dan persediaan (asset riil atau pembentukan modal)

3) Penawaran dan permintaan bersih pemerintah terhadap dana yang terlihat dari tindakan-tindakan bank sentral

Beberapa faktor dalam ekonomi yang dapat mempengaruhi pergerakan suku bunga, yaitu (Madura 2007:25):

1) Pertumbuhan ekonomi

30 2) Adanya Inflasi

Saat tingkat inflasi suatu Negara meningkat maka tingkat suku bunga juga akan semakin menigkat, karena pada saat terjadi inflasi akan diikuti dengan naiknya harga barang dan diperkirakan dimasa depan harga barang akan naik lagi (expected inflation rate) sehingga masyrakat banyak yang akan membeli barang-barang sekarang. Dengan melakukan pembelian maka dana yang dimiliki masyarakat berkurang sehingga muncul permintaan akan uang. Naiknya permintaan akan uang menyebabkan tingkat suku bunga meningkat. 3) Defisit Anggaran Pemerintah

Defisit anggaran merupakan suatu kondisi dimana pengeluaran lebih besar dari pada pendapatan. Untuk menutupi deficit, maka pemerintah melakukan peminjaman sehingga hal ini dapat menyebabkan tingkat suku bunga meningkat dan sebaliknya.

31

7. Financing Deposit Ratio (FDR)

Pengelolaan likuiditas merupakan masalah yang cukup kompleks dalam kegiatan operasi bank, hal tersebut disebabkan karena dana yang dikelola bank sebagian besar adalah dana dari masyarakat yang sifatnya jangka pendek dan dapat ditarik sewaktu-waktu. Likuiditas suatu bank berarti bahwa bank tersebut memiliki sumber dana yang cukup tersedia untuk memenuhi semua kewajiban (Siamat, 2005:56). Salah satu penilaian likuiditas bank adalah dengan menggunakan financing to deposit ratio

(pembiayaan). Financing to deposit ratio (pembiayaan) dijadikan variablel independen yang mempengaruhi ROA didasarkan hubungannya dengan tingkat risiko bank yang bermuara pada profitabilitas bank (ROA).

Rasio pembiayaan digunakan untuk mengukur kemampuan bank tersebut apakah mampu membayar hutang-hutangnya dan membayar kembali kepada deposannya, serta dapat memenuhi permintaan pembiayaan yang diajukan. Atau dengan kata lain seberapa jauh pemberian pembiayaan kepada nasabah, pembiayaan dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan pembiayaan (Siamat, 2005:81). Menurut Hasbi dan Haruman (2011:34) financing to deposit ratio

32 8. Biaya Operasional dan Pendapatan Operasional

Menurut Loen dan Ericson (2007:121) menyatakan bahwa biaya operasional dan pendapatan operasional (BOPO) merupakan rasio yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Pendapat lain diungkapkan oleh Hariyani (2010:55) yang menyatakan bahwa biaya operasional dan pendapatan operasional (BOPO) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional, semakin kecil rasio ini maka akan semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan, sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya. BOPO adalah rasio perbandingan antara Biaya Operasional dengan Pendapatan Operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan (Pratiwi, 2012:7).

33 Efisiensi juga dilakukan cukup baik terhadap asset sehingga mampu mengimbangi pertumbuhan asset dan modal yang berakibat pada tingginya perolehan rentabilitas (Liestyo, 2005:25).

Biaya operasional dan pendapatan operasional merupakan rasio yang digunakan untuk menilai seberapa jauh efektivitas operasi dan efisiensi lembaga keuangan mikro semakin kecil biaya operasional dan pendapatan operasional (BOPO) maka akan semakin baik (Iqbal, 2010:148). Menurut Bank Indonesia standar terbaik BOPO adalah antara 85% - 92%. Indikator ini mempunyai bobot 15% (Rangkuti, 2011:103).

34 9. Keterkaitan antar Variabel Penelitian

a. Keterkaitan antara Inflasi dengan Return on Asset

Kasmir dan Jakfar (2010:40) menyatakan inflasi adalah proses kenaikan harga barang secara umum dan terus menerus dalam waktu periode yang diukur dengan menggunakan indeks harga. Tingkat pengembalian investasi saham berkorelasi positif dengan nilai rill dan tingkat pengembalian investasi berkorelasi negatif dengan tingkat suku bunga dan inflasi. Indeks harga dalam mengukur inflasi antara lain: (a) indeks harga konsumen, digunakan untuk mengukur biaya - biaya barang dan jasa yang dibeli untuk menunjang kebutuhan hidup sehari – hari dengan perubahan indeks harga dari tahun ketahun. (b) indeks perdagangan besar, merupakan usaha yang menitik beratkan pada sejumlah barang pada tingkat perdagangan besar. Ini berarti harga bahan mentah atau bahan jadi masuk dalam perhitungan indeks harga, dan (c)

gross net product (GNP) deflator, merupakan suatu jenis indeks harga yang sangat berbeda dengan dua jenis indeks diatas yang mencangkup dalam jumlah barang dan jasa yang jumlah perhitungannya menjadi lebih banyak dibanding dengan dua indeks di atas.

35 dapat digerakkan secara berkelanjutan. Otoritas moneter telah berhasil mengelola suku bunga untuk mengendalikan inflasi.

Inflasi yang tinggi akan menyebabkan berkurangnya asset, karena dengan inflasi yang tinggi akan menyebabkan daya beli masyarakat, sehingga akan mengurangi asset yang dimiliki perusahaan. Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah diinvestasikan. Oleh karena itu, risiko inflasi juga bisa disebut sebagai risiko daya beli. Jika inflasi mengalami peningkatan, investor biasanya menuntut tambahan premium inflasi untuk mengkompensasi penurunan daya beli yang dialaminya (Tandelilin, 2010:103).

Secara empiris banyak penelitian dengan latar belakang sampel yang berbeda beda telah membuktikan bahwa inflasi mempunyai pengaruh terhadap return on asset seperti yang diungkapkan oleh Dwijayanthy dan Naomi (2007) dan Wibowo (2013) yang menyatakan bahwa terdapat pengaruh secara parsial maupun simultan antara variabel inflasi terhadap return on asset.

b. Keterkaitan antara Kurs dengan Return on Asset

36 (Sartono, 2001). Nilai tukar rupiah adalah harga rupiah terhadap mata uang negara lain. Jadi, nilai tukar rupiah merupakan nilai dari satu mata rupiah yang ditranslasikan ke dalam mata uang negara lain.Misalnya nilai tukar rupiah terhadap Dolar AS, nilai tukar rupiah terhadap Yen,dan lain sebagainya. Dalam transaksi valuta asing dibedakan menjadi dua jenis kurs yaitu kurs spot (spot rate) dan kurs berjangka (forward rate). Dari kedua jenis transaksi tersebut, transaksi valuta asing yang paling dikenal transaksi seketika (on the spot). Transaksi spot yang lazim digunakan dalam melakukan pembayaran dan penerimaan valuta asing adalah dalam jangka waktu dua hari kerja setelah disepakatinya transaksi tersebut. Sedangkan transaksi berjangka (forward transaction) merupakan kesepakatan yang dicapai pada hari ini namun baru berlaku beberapa waktu kemudian (misalnya 3 bulan). Dalam penelitian ini kurs yang dipakai adalah kurs spot (spot rate). (Subalno, 2010:25).

Prasetyantoko (2008:258) yang menyatakan bahwa nilai tukar umumya tidak didukung oleh profitabilitas yang baik. Dengan kata lain nilai tukar tidak mampu mendorong kinerja perusahaan menjadi lebih baik apabila nilai tukar tidak memberi peningkatan profitabilitas perusahaan, dia akan menjadi sangat berbahaya manakala depresiasi nilai tukar, karena akan membebani perusahaan-perusahaan dengan tingkat keuntungan yang rendah tadi.

37 Naomi (2007) dan Swandayani dan Kusumaningtias (2009) yang menyatakan bahwa terdapat pengaruh secara parsial maupun simultan antara variabel kurs terhadap return on asset.

c. Keterkaitan antara Suku Bunga dengan Return on Asset

38 bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur (Sunariyah, 2004:80).

Tingkat bunga dalam investasi akan menjadi pedoman yang penting dalam pertimbangan pengambilan keputusan. Umumnya tingkat bunga akan memiliki hubungan negatif dengan kinerja saham. Bila pemerintah mengumumkan kenaikan tingkat bunga akan meleihi harapan imbal hasil dalam saham maka para investor akan beraksi dengan menjual saham dan menggantinya dengan sekuritas berpendapatan tetap (deposito) yang memberi imbal hasil (bunga) lebih tinggi. Suku bunga dan prakiraan nilainya di masa depan merupakan salah satu masukan yang penting dalam keputusan investasi (Bodie, 2006:180).

Secara empiris banyak penelitian dengan latar belakang sampel yang berbeda beda telah membuktikan bahwa suku bunga mempunyai pengaruh terhadap return on asset seperti yang diungkapkan oleh Swandayani dan Kusumaningtias (2009) yang menyatakan bahwa terdapat pengaruh secara parsial maupun simultan antara variabel suku bunga terhadap return on asset.

d. Keterkaitan antara Financing Deposit Ratio dengan Return on Asset

Salah satu penilaian likuiditas bank adalah dengan menggunakan

financing to deposit ratio (pembiayaan). Financing to deposit ratio

39 bermuara pada profitabilitas bank (ROA). Rasio pembiayaan digunakan untuk mengukur kemampuan bank tersebut apakah mampu membayar hutang-hutangnya dan membayar kembali kepada deposannya, serta dapat memenuhi permintaan pembiayaan yang diajukan. Atau dengan kata lain seberapa jauh pemberian pembiayaan kepada nasabah, pembiayaan dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan pembiayaan (Siamat, 2005:81).

Rasio FDR yang analog dengan loan to deposit ratio (LDR) pada bank konvensional adalah rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. (Dendawijaya, 2003:46).

Penelitian mengenai financial deposit ratio terhadap return on asset banyak dilakukan oleh penelitian terdahulu seperti penelitian yang dilakukan oleh Nugroho (2011) dan Fadjar (2013) yang menyatakan bahwa terdapat pengaruh yang signifikan antara financing deposit ratio

terhadap return on asset.

e. Keterkaitan antara Biaya Operasional dan Pendapatan Operasional

dengan Return on Asset

40 keuntungan dari penggunaan aktiva agar dapat menutupi biaya-biaya operasional. Semakin efisien biaya operasional, maka semakin efisien pula bank tersebut dalam penggunaan aktiva untuk menghasilkan keuntungan. Tingkat efisiensi operasional diukur dengan rasio BOPO. Semakin rendah BOPO menunjukkan semakin tinggi efisiensi operasional bank yakni semakin efisien aktiva bank dalam menghasilkan keuntungan yang ditunjukkan dengan meningkatnya profitabilitas (ROA). Sebaliknya, tingginya rasio BOPO mencerminkan inefisiensi operasional bank yang ditandai dengan tingginya beban operasional dan akan berakibat pada berkurangnya laba dan menurunkan rasioROA.

Baiknya kinerja keuangan tersebut diperoleh karena efisiensi operasional yang berhasil diterapkan. Dengan jumlah cabang yang banyak dan luas tetap mampu mempertahankan operasional dengan efisiensi yang tinggi. Biaya operasional masih jauh di bawah pendapatan operasional. Efisiensi juga dilakukan cukup baik terhadap asset sehingga mampu mengimbangi pertumbuhan asset dan modal yang berakibat pada tingginya perolehan rentabilitas (Liestyo, 2005:25).

Secara empiris banyak penelitian dengan latar belakang sampel yang berbeda beda telah membuktikan bahwa biaya operasional dan pendapatan operasional mempunyai pengaruh terhadap return on asset

seperti yang diungkapkan oleh Adyani (2010) dan Wibowo (2013) yang menyatakan bahwa terdapat pengaruh secara parsial maupun simultan antara variabel biaya operasional dan pendapatan operasional terhadap

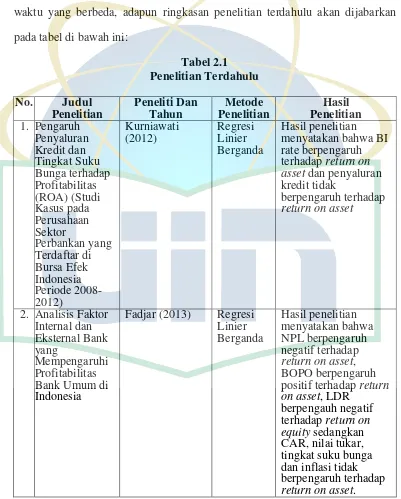

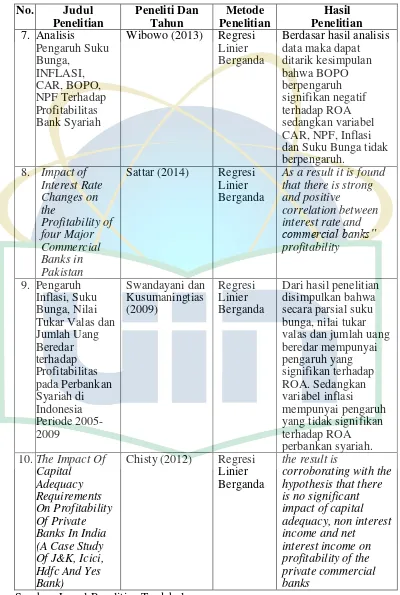

41 B.Penelitian Terdahulu

Penelitian terdahulu merupakan suatu sumber yang dijadikan acuan dalam melakukan penelitian. Penelitian terdahulu yang digunakan berasal dari jurnal dan skripsi dengan melihat hasil penelitianya dan akan dibandingkan dengan penelitian selanjutnya dengan menaganalisa berdasarkan keadaan dan waktu yang berbeda, adapun ringkasan penelitian terdahulu akan dijabarkan pada tabel di bawah ini:

42

return on asset, nilai tukar berpengaruh positif terhadap return on asset sedangkan BI

44 C.Kerangka Pemikiran

Kerangka pemikiran konseptual pada dasarnya merupakan review atau tinjauan pustaka yang dituangkan dalam bentuk skema serta mencerminkan keterikatan antara variabel yang diteliti. Pada penelitian ini ingin mengetahui pengaruh antara inflasi, nilai tukar rupiah, suku bunga, financial deposit ratio, biaya operasional dan pendapatan operasional terhadap return on asset. Inflasi berpengaruh terhadap return on asset diungkapkan oleh Tandelilin (2010:343) yang menyatakan bahwa inflasi meningkatkan pendapatan biaya perusahaan. Jika peningkatan biaya produksi lebih tinggi dari peningkatan harga yang dinikmati oleh perusahaan maka profitabilitas perusahaan akan turun.

45 menjadi lebih baik apabila nilai tukar tidak memberi peningkatan profitabilitas perusahaan, dia akan menjadi sangat berbahaya manakala depresiasi nilai tukar, karena akan membebani perusahaan-perusahaan dengan tingkat keuntungan yang rendah tadi.

Financing deposit ratio memiliki pengaruh terhadap return on asset, sesuai dengan teori yang diungkapkan oleh Putri dan Heykal (2013:2) yang menyatakan bahwa Semakin tingginya FDR menunjukan semakin riskan kondisi likuditas bank, sebaliknya semakin rendah FDR menunjukkan kurangnya efektifitas bank dalam menyalurkan pembiayaan. Semakin tinggi FDR maka akan semakin tinggi dana yang disalurkan pihak ketiga, dengan penyaluran dana pihak ketiga yang besar maka pendapatan (ROA) bank akan meningkat. Biaya operasional memiliki pengaruh terhadap return on asset

sesuai dengan teori yang diungkapkan oleh Iqbal (2010:148) yang menyatakan bahwa semakin kecil nilai BOPO maka semakin baik.

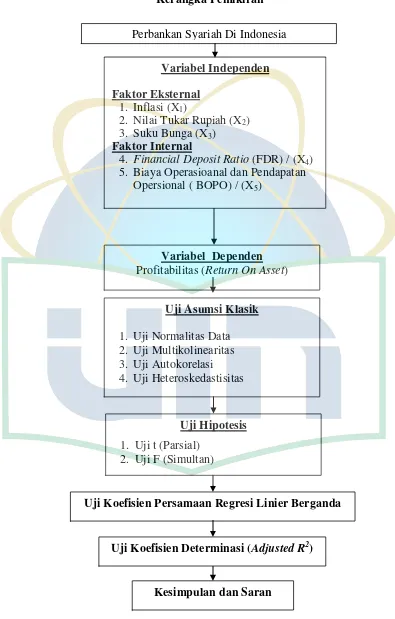

46 Gambar 2.1

Kerangka Pemikiran

Perbankan Syariah Di Indonesia

Variabel Independen

Faktor Eksternal 1. Inflasi (X1)

2. Nilai Tukar Rupiah (X2)

3. Suku Bunga (X3)

Faktor Internal

4. Financial Deposit Ratio (FDR) / (X4)

5. Biaya Operasioanal dan Pendapatan Opersional( BOPO) / (X5)

Variabel Dependen Profitabilitas (Return On Asset)

Uji Asumsi Klasik

1. Uji Normalitas Data 2. Uji Multikolinearitas 3. Uji Autokorelasi 4. Uji Heteroskedastisitas

Uji Hipotesis

1. Uji t (Parsial) 2. Uji F (Simultan)

Kesimpulan dan Saran

Uji Koefisien Persamaan Regresi Linier Berganda

47 D.Hipotesis Penelitian

Dari permasalahan yang ada, dapat diambil suatu hipotesis sebagai berikut:

1. Ho1 = 0; tidak ada pengaruh yang signifikan antara variabel inflasi (X1)

terhadap return on asset (Y)

Ha1 ≠ 0; ada pengaruh yang signifikan antara variabel inflasi (X1) terhadap

return on asset (Y).

2. Ho2 = 0; tidak ada pengaruh yang signifikan antara variabel nilai tukar

rupiah (X2) terhadap return on asset (Y)

Ha2 ≠ 0; ada pengaruh yang signifikan antara variabel nilai tukar rupiah

(X2) terhadap return on asset (Y).

3. Ho3 = 0; tidak ada pengaruh yang signifikan antara variabel suku bunga

(X3) terhadap return on asset (Y).

Ha3 ≠ 0; ada pengaruh yang signifikan antara variabel suku bunga (X3)

terhadap return on asset (Y).

4. Ho4 = 0; tidak ada pengaruh yang signifikan antara variabel financial

deposit ratio (X4) terhadap return on asset (Y).

Ha4 ≠ 0; ada pengaruh yang signifikan antara variabel financial deposit

ratio (X4) terhadap return on asset (Y).

5. Ho5 = 0; tidak ada pengaruh yang signifikan antara variabel biaya

operasional dan pendapatan operasional (X5) terhadap return on

asset (Y).

Ha5 ≠ 0; ada pengaruh yang signifikan antara variabel biaya operasional

48 6. Ho6 = 0; tidak ada pengaruh signifikan antara variabel inflasi (X1), nilai

tukar rupiah (X2), suku bunga (X3), financial deposit ratio (X4)

dan biaya operasional dan pendapatan operasional (X5) terhadap

return on asset (Y).

Ha6 ≠ 0; ada pengaruh signifikan antara variabel inflasi (X1), nilai tukar

rupiah (X2), suku bunga (X3), financial deposit ratio (X4) dan

biaya operasional dan pendapatan operasional (X5) terhadap

49 BAB III

METODOLOGI PENELITIAN

A.Ruang Lingkup Penelitian

Pada penelitian ini yang dijadikan tempat penelitian adalah seluruh perusahaan perbankan syariah di Indonesia dan penelitian dilakukan pada tahun 2014. Adapun yang akan dibahas terbatas hanya pada seberapa besar pengaruh inflasi (X1), nilai tukar rupiah (X2), suku bunga (X3), capital

adequacy ratio (X4) dan financial deposit ratio (X5) terhadap variabel

dependen, yaitu return on asset (Y).

Sebagai variabel independen pada penelitian ini adalah yang diberi inflasi (X1), nilai tukar rupiah (X2), suku bunga (X3), capital adequacy ratio

(X4) dan financial deposit ratio (X5). Sedangkan variabel dependen pada

penelitian ini adalah return on asset yang diberi lambang (Y).

B.Metode Penentuan Sampel

1. Populasi

50 2. Sampel

Dalam penelitian ini, sampel yang digunakan dengan metode

purposive sampling.Metode purposive sampling yaitu sampel yang diambil berdasarkan kriteria-kriteria tertentu untuk mendapatkan sampel yang sesuai dengan tujuan penelitian (Yama dan Adityawati, 2009:287). Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2010 sampai tahun 2013. Sampel dalam penelitian ini ditentukan berdasarkan beberapa kriteria atau pertimbangan sebagai berikut: a. Perusahaan Perbankan yang listing dalam kurung waktu 2009 sampai

2013.

b. Perusahaan Perbankan Syariah yang memiliki laporan keuangan

c. Perusahaan mempublikasikan laporan keuangan yang telah diaudit dengan menggunakan tahun buku yang berakhir pada tanggal 31 Desember.

C.Metode Pengumpulan Data

51 Data-data sekunder tersebut berupa rasio-rasio laporan keuangan dari laporan keuangan perusahaan perbankan syariah yang telah diaudit per 31 desember 2009 - 2013.

Pada penelitian ini data sekunder tersebut didapat dengan cara sebagai berikut:

1. Studi Lapangan (Field Research)

Adalah tehnik pengumpulan data dengan cara mengutip langsung data dari pusat referensi pasar modal (PRPM) di Bursa Efek Indonesia yang dapat dilihat dengan menggunakan capital electronic document service,

Indonesian capital market directory, prospectus serta Fact book actually

dari seluruh perusahaan yang termasuk dalam sampel penelitian selama periode tahun penelitian.

2. Studi Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan dengan cara mengumpulkan, membaca dan memahami bahan-bahan yang berkaitan dengan bidang yang menjadi topik pembahasan penulis, penelitian ini dimaksudkan agar penulis memperoleh gambaran yang jelas tentang aspek-aspek teoritis dari masalah yang akan penulis bahas.

D.Metode Analisis Data