perkembangan ekonomi masyarakat. Hal ini tercermin pada perubahan

fungsi klasik Rumah Sakit yang pada awalnya hanya memberi

pelayanan yang bersifat penyembuhan saja terhadap pasien melalui

rawat inap dan rawat jalan bergeser ke pelayanan yang lebih

komprehensif meliputi promotif, preventif, kuratif dan rehabilitatif.

Rumah Sakit adalah suatu lembaga pelayanan kesehatan dan

sekaligus sebagai suatu unit usaha (baik pemerintah maupun swasta),

dimana lembaga kesehatan ini dari waktu ke waktu semakin lama akan

semakin berkembang, baik dari segi kuantitas maupun dari segi

kualitas dan dilihat dari berbagai macam bentuk Rumah Sakit kecil

maupun besar yang ada di seluruh penjuru tanah air.

Seiring dengan perkembangan negara dan rakyat Indonesia,

Rumah Sakit di Indonesia pun semakin lama semakin berkembang.

Perkembangan Rumah Sakit tersebut bukan hanya penambahan

jumlah staff karyawan dan jumlah Rumah Sakit lainnya tetapi juga

peningkatan pelayanan kesehatan yang menjadi lebih lengkap dan

memuaskan baik dari segi pelayanan maupun dari segi peralatan

rumah sakit. Rumah Sakit merupakan suatu tempat yang mempunyai

dua peranan yaitu sebagai lembaga sosial dan sebagai unit badan

usaha. Hal ini dapat menjadi dilema yang cukup serius dimana sebagai

lembaga sosial Rumah Sakit harus memberikan pelayanan kesehatan

kepada masyarakat terutama yang kurang mampu sehingga dapat

mengurangi pendapatan yang diterima sesuai dengan tujuan

didirikannya suatu Rumah Sakit adalah untuk memberikan pelayanan

kesehatan yang terpadu sesuai dengan kebutuhan pasien dan

keluarga pasien, sehingga pasien merasa puas dengan pelayanan

yang diberikan setiap Rumah Sakit. Tujuan tersebut dapat tercapai

apabila didukung dengan menciptakan tenaga ahli atau sumber daya

manusia dengan perkembangan pengetahuan dan kemajuan teknologi

sekarang ini. Namun sebagai badan usaha Rumah Sakit harus

meningkatkan pendapatan untuk melakukan pengembangan fasilitas

dan menutup semua biaya operasi, seperti gaji dokter, gaji perawat,

pembelian obat-obatan, biaya pemeliharaan gedung dan lain-lain.

Rumah Sakit merupakan salah satu perusahaan jasa, dimana

perusahaan jasa ini adalah perusahaan jasa yang memasarkan produk

tidak nyata yang tidak dapat dilihat atau raba melainkan hanya dapat

dirasakan saja. Atau jasa adalah setiap tindakan atau aktivitas dan

bukan benda yang dapat ditawarkan oleh seseorang dengan orang lain

atau suatu pihak kepada pihak lain yang pada dasarnya bersifat

intangible (tidak berwujud fisik). Misalnya rumah sakit, kantor pangacara, perusahaan teknik, perusahaan arsitektur.

Rumah Sakit merupakan suatu lembaga yang padat karya, padat

modal dan teknologi maupun padat waktu. Disebut padat karya karena

tenaga kerja, yaitu di bidang medis, paramedis perawatan, paramedis

non perawatan dan tenaga non medis. Padat modal dan teknologi

karena Rumah Sakit yang baik haruslah didukung dengan investasi

yang besar dalam mencakup pengadaan fasilitas pelayanan seperti

gedung, peralatan kedokteran yang canggih, obat-obatan yang cukup

dan memadai, tenaga dokter umum dan dokter ahli serta fasilitas

penunjang lainnya (kendaraan, peralatan rumah sakit dan lain-lain)

sedangkan padat waktu dikarenakan rumah sakit dalam memberikan

pelayanannya kepada masyarakat berlangsung selama 24 jam sehari

dan tidak mengenal adanya hari libur.

Rumah Sakit merupakan beberapa fasilitas pelayanan kesehatan

yang juga berfungsi sebagai sumber pendapatan. Salah satu

pendapatan Rumah Sakit yang cukup besar adalah pendapatan dari

pelayanan rawat inap dimana pelayanan rawat inap merupakan suatu

pelayanan kesehatan bagi pasien yang dinyatakan oleh dokter untuk

dirawat inap pada suatu rumah sakit, agar pasien tersebut memperoleh

perawatan yang optimal sehingga pasien sembuh. Untuk menjalankan

kegiatannya dengan efektif dan efisien, sebuah Rumah Sakit

memerlukan suatu sistem pengolahan data informasi yang

mendukungnya. Salah satu sistem yang dibutuhkan adalah sistem

informasi akuntansi. Dengan sistem informasi yang memadai

diharapkan akan meningkatkan efektifitas dan efisiensi kerja yang

inap rumah sakit tersebut. Dimana dalam pelayanan rawat inap sistem

dan prosedur harus disusun sedemikian rupa sehingga terlihat

langkah-langkah yang jelas dari segenap aktivitas mulai dari prosedur

pendaftaran pasien, prosedur tindakan perawatan rawat inap sampai

prosedur pasien pulang.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas dapat dirumuskan

masalah penelitian sebagai berikut : bagaimanakah penerapan sistem

informasi akuntansi pada pelayanan rawat inap di Rumah Sakit Umum

Saiful Anwar Malang?

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui penerapan

sistem informasi akuntansi pada pelayanan rawat inap di Rumah Sakit

Umum Saiful Anwar Malang.

D. Kegunaan Penelitian

Kegunaan yang diharapkan dari penelitian ini adalah :

1. Sebagai bahan refrensi atau bahan pertimbangan yang dapat

digunakan bagi penelitian-penelitian berikutnya yang mengambil

menambah wawasan pengetahuan untuk penerapan teori dalam

realisasi

2. Memberi masukan dan saran bagi rumah sakit untuk

penyempurnaan sistem informasi dalam meningkatkan pelayanan

rawat inap.

3. Menambah pengetahuan dan wawasan berfikir penulis tentang

sistem informasi akuntansi yang diterapkan secara nyata di rumah

sakit.

E. Landasan Teori

1. Sistem Informasi Akuntansi a. Pengertian Sistem dan Prosedur

“Sistem adalah kelompok dari dua atau lebih komponen

atau subsistem yang saling berhubungan yang berfungsi dengan

tujuan yang sama” (Hall, 2011:6). Cole dalam Baridwan (2009:3)

mengungkapkan bahwa sistem adalah suatu kerangka dari

prosedur-prosedur yang saling berhubungan yang disusun

dengan suatu skema yang menyeluruh untuk melaksanakan

suatu kegiatan atau fungsi utama dari perusahaan. Menurut

Churchman dalam Krismiaji (2010:1) memberikan definisi secara

umum bahwa sebuah sistem adalah serangkaian komponen

yang dikoordinasikan untuk mencapai serangkaian tujuan. Dari

sekelompok unsur, komponen atau subsistem-subsistem,

kerangka dari prosedur-prosedur yang saling berhubungan yang

disusun sesuai dengan skema yang menyeluruh untuk mencapai

tujuan tertentu. Hal tersebut berarti bahwa sistem merupakan

jaringan kerja dari prosedur.

Gerald, et,al. dalam Puspitawati dan Anggadini (2011:1)

mendefinisikan prosedur sebagai urut-urutan yang tepat dan

tahapan-tahapan instruksi yang menerangkan apa (what) yang

harus dikerjakan, siapa (who) yang mengerjakannya, kapan

(when) dikerjakan, dan bagaimana (how) mengerjakannya. Cole

dalam Baridwan (2009:3) berpendapat bahwa prosedur adalah

suatu urut-urutan pekerjaan kerani (clerical), biasanya

melibatkan beberapa orang dalam suatu bagian atau lebih,

disusun untuk menjamin adanya perlakuan yang seragam

terhadap transaksi-transaksi perusahaan yang sering terjadi.

Dalam Kamus Akuntansi (2010) menjelaskan prosedur adalah

satu atau lebih aturan-aturan atau praktik-praktik yang

mengarahkan aktivitas keseharian berkenaan dengan

catatan-catatan keuangan dari suatu fungsi utama di dalam perusahaan,

yang disusun untuk menjamin adanya pelakuan yang seragam

terhadap transaksi-transaksi perusahaan. Berdasarkan definisi

tersebut, dapat disimpulkan bahwa prosedur adalah urutan dan

yang digunakan untuk menjamin perlakuan yang sama terhadap

transaksi yang sering terjadi.

b. Pengertian Sistem Informasi Akuntansi

Moscove dalam Baridwan (2009:4) mengungkapkan definisi

sistem informasi akuntansi sebagai berikut:

Sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, menggolongkan, mengolah, menganalisa, dan mengkomunikasikan informasi keuangan yang relevan untuk pengambilan keputusan kepada pihak-pihak luar (seperti inspeksi pajak, investor, dan kreditur) dan pihak-pihak dalam (terutama manajemen).

Menurut Krismiaji (2010:4), sistem informasi akuntansi

adalah sebuah sistem yang memproses data dan transaksi guna

menghasilkan informasi yang bermanfaat untuk merencanakan,

mengendalikan, dan mengoperasikan bisnis. Bodnar dan

Hopwood (2003:1) menyatakan bahwa sistem informasi

akuntansi adalah kumpulan sumber daya, seperti manusia dan

peralatan, yang dirancang untuk mengubah data keuangan dan

data lainnya menjadi informasi. Jusup (2005:395) menyebutkan

bahwa sistem akuntansi terdiri atas dokumen bukti transaksi,

alat-alat pencatatan, laporan-laporan, dan prosedur-prosedur

yang digunakan perusahaan untuk mencatat transaksi-transaksi

serta melaporkan hasil-hasilnya. Jadi, sistem informasi akuntansi

adalah kumpulan sumber daya yang diatur untuk mengolah data

c. Elemen-elemen Sistem Informasi Akuntansi

Gillespie dalam Baridwan (2009:5) menyatakan bahwa

elemen-elemen sistem akuntansi terdiri dari:

1) Sistem Akuntansi Utama

a) Klasifikasi rekening, riel dan nominal. b) Buku besar (umum dan pembantu). c) Jurnal

d) Bukti transaksi

2) Sistem Penjualan dan Penerimaan Uang

a) Order penjualan, perintah pengiriman, dan pembuatan faktur (penagihan).

b) Distribusi penjualan. c) Piutang.

d) Penerimaan uang dan pengawasan kredit. 3) Sistem Pembelian dan Pengeluaran Uang

a) Order pembelian dan laporan penerimaan barang. b) Distribusi pembelian dan biaya.

c) Utang (voucher)

d) Prosedur pengeluaran uang.

4) Sistem Pencatatan Waktu dan Penggajian a) Personalia.

b) Pencatatan waktu. c) Penggajian.

d) Distribusi gaji dan upah.

5) Sistem Produksi dan Biaya Produksi a) Order produksi.

b) Pengawasan persediaan. c) Akuntansi biaya.

d. Tujuan Sistem Informasi Akuntansi

Menurut Mardi (2011:4), tujuan sistem informasi akuntansi

antara lain:

ketersediaan informasi yang dibutuhkan oleh pihak decision makers). Sistem informasi menyediakan informasi guna mendukung setiap keputusan yang diambil oleh pimpinan sesuai dengan pertanggungjawaban yang ditetapkan.

3) Sistem informasi diperlukan untuk mendukung kelancaran operasional perusahaan sehari-hari (to support the-day-to-day operations).

dilaksanakan sistem informasi akuntansi adalah sebagai berikut:

1) Mengumpulkan dan memproses data mengenai kegiatan bisnis organisasi secara efisien dan efektif. 2) Menyediakan informasi yang berguna untuk

pengambilan keputusan.

3) Bentuk pengendalian yang memadai untuk memastikan bahwa data kegiatan bisnis dicatat dan diproses secara akurat dan untuk melindungi data dan aset organisasi lainnya.

Puspitawati dan Anggadini (2011:63-64) juga menjelaskan

bahwa sistem informasi akuntansi berfungsi sebagai berikut:

2) Pendukung Utama aktivitas Rutin suatu organisasi atau entitas, para pimpinan dan manajer, membutuhkan sistem informasi intuk membantu aktivitas rutin suatu organisasi perusahaan.

3) Pendukung dalam Proses Pengambilan Keputusan. Dengan adanya sistem informasi akuntansi proses pengambilan keputusan pada setiap lini organisasi dapat tercapai dengan segera, contohnya informasi yang berkaitan dengan produk atau jasa yang penjualannya bagus dan pelanggan man yang paling banyak melakukan transaksi pembelian dapat dijadikan dasar pengambilan keputusan.

4) Melaksanakan aktivitas Perencanaan dan Pengendalian Internal. Sistem informasi akuntansi diperlukan juga dalam proses perencanaan dan pengendalian. Informasi mengenai anggaran biaya dan penerimaan kas perusahaan disimpan dalam database perusahaan dapat digunakan untuk aktivitas perencanaan perusahaan. Pengendalian internal mencakup kebijakan-kebijakan dan prosedur-prosedur yang diterapkan dengan tujuan untuk melindungi aset kekayaan perusahaan dari kerugian korporasi dan memelihara keakuratan data keuangan perusahaan. Berdasarkan beberapa pendapat diatas, dapat

disimpulkan bahwa fungsi sistem informasi akuntansi antara lain:

1) Menyediakan informasi untuk mendukung pengambilan

keputusan perusahaan.

2) Bentuk pengendalian internal perusahaan yang menjamin

terlindungnya data perusahaan dan pendukung aktivitas rutin

perusahaan.

3) Memproses data yang dikumpulkan untuk kepentingan

f. Faktor yang Perlu Dipertimbangkan dalam Penyusunan Sistem

Informasi Akuntansi

Baridwan (2009:7) menyatakan bahwa dalam penyusunan

sistem akuntansi suatu perusahaan, perlu mempertimbangkan

beberapa faktor yang penting sebagai berikut:

1) Sistem akuntansi yang disusun itu harus memenuhi prinsip cepat, yaitu bahwa sistem akuntansi harus mampu menyediakan informasi yang diperlukan tepat pada waktunya, dapat memenuhi kebutuhan, dan dengan kualitas yang sesuai.

2) Sistem akuntansi yang disusun itu harus memenuhi prinsip aman yang berarti bahwa sistem akuntansi harus dapat membantu menjaga keamanan harta milik perusahaan. Untuk dapat menjaga keamanan harta milik perusahaan, maka sistem akuntansi harus disusun dengan mempertimbangkan prinsip-prinsip pengawasan intern.

3) Sistem akuntansi yang disusun itu harus memenuhi prinsip murah yang berarti bahwa biaya untuk menyelenggarakan sistem akuntansi itu harus dapat ditekan sehingga relatif tidak mahal, dengan kata lain, dipertimbangkan cost dan benefit dalam menghasilkan suatu informasi.

g. Langkah-langkah Penyusunan Sistem Informasi Akuntansi

Baridwan (2009:9-11) mengungkapkan langkah-langkah

dalam penyusunan sistem informasi akuntansi (disebut juga

system life cycle) terdiri dari:

1) Analisa sistem yang ada.

Langkah ini dimaksudkan untuk mengetahui kebaikan dan kelemahan sistem yang berlaku. Dalam prakteknya, analisa sistem ini dilakukan dengan mengadakan penelitian (survey).

kelemahan-kelemahan yang ada dapat dikurangi atau ditiadakan.

3) Penerapan sistem akuntansi.

Langkah ini adalah menerapkan sistem akuntansi yang disusun untuk menggantikan sistem lama. Sebaiknya sistem baru ini dimulai penggunaannya pada awal periode akuntansi, hali ini dilakukan untuk mengurangi beban pekerjaan yang timbul karena perubahan-perubahan yang akan mempengaruhi prosedur-prosedur baru ditengah-tengah periode.

4) Pengawasan sistem baru.

Langkah ini adalah untuk mengawasi penerapan sistem baru, yaitu mengecek apakah sistem baru itu dapat berfungsi. Apabila ada kesalahan-kesalahan, maka selama masa pengawasan itu perlu dilakukan perbaikan-perbaikan.

2. Sistem Akuntansi Penerimaan Kas a. Pengertian Kas

bahwa kas adalah alat pertukaran berupa uang tunai, wesel, cek, dan surat berharga lainnya yang tersedia bagi perusahaan dan penggunaannya tidak dibatasi oleh perjanjian lain.

b. Fungsi yang Terkait dalam Sistem Penerimaan Kas

Prosedur penerimaan kas melibatkan beberapa fungsi dalam perusahanaan agar transaksi penerimaan kas tidak berpusat pada satu bagian atau satu fungsi saja. Hal ini diperlukan agar menjamin terjadinya pengendalian intern yang baik. Baridwan (2009:157) menjelaskan bahwa fungsi yang terlibat dalam sistem penerimaan kas terdiri dari:

1) Bagian Surat Masuk

Bagian surat masuk bertugas menerima semua surat-surat yang diterima perusahaan. Surat-surat-surat yang berisi pelunasan piutang harus dipisahkan dari surat-surat lainnya. Setiap hari bagian surat masuk membuat daftar penerimaan uang harian, mengumpulkan cek dan remittance advice. Kecocokan antara jumlah dalam cek dengan jumlah dalam remittance advice menjadi tanggung jawab bagian surat masuk. Sesudah daftar penerimaan uang harian selesai dikerjakan oleh bagian surat masuk, maka daftar tersebut didistribusikan kebagai berikut:

a) Satu lembar bersama dengan cek diserahkan pada kasir,

b) Satu lembar bersama dengan remittance advice diserahkan kepada seksi piutang.

Apabila dalam surat yang diterima oleh bagian surat masuk tidak terdapat remittance advice, maka amplop dari langganan dapat digunakan sebagai remittance advice sesudah ditulis jumlah rupiahnya pada halaman muka amplop.

2) Kasir

maka satu lembar bukti setor dari bank langsung dikirimkan ke bagian akuntansi. Bukti setor yang diterima di bagian akuntansi dicocokkan dengan daftar penerimaan uang yang dibuat oleh bagian surat masuk dan oleh kasir. Salah satu cara pengawasan penerimaan uang langsung oleh kasir dapat dilakukan dengan dibuatnya bukti kas masuk yang diberi nomor urut yang dicetak.

3) Bagian Piutang

Pada umumnya, fungsi bagian piutang dapat digolongkan menjadi tiga, yaitu:

a) Membuat catatan piutang yang dapat menunjukkan jumlah-jumlah piutang kepada tiap-tiap langganan. Catatan ini disusun sedemikian rupa sehingga dapat diketahui sejarah kredit tiap-tiap langganan, jumlah maksimum kredit, dan keterangan-keterangan lain yang diperlukan. Karena bagian kredit bertugas menyetujui setiap penjualan kredit, maka catatan yang dibuat oleh bagian piutang ini akan menjadi dasar bagian kredit untuk mengambil keputusan. Oleh karena itu, catatan piutang harus dapat menunjukkan informasi-informasi yang diperlukan oleh bagian kredit. mana yang dipilih sesuai dengan metode jurnal dan posting, serta dengan kebutuhan informasinya. c) Membuat daftar analisa umur piutang setiap periode.

Daftar ini dapat digunakan untuk menilai keberhasilan kebijakan kredit yang dijalankan, dan juga sebagai dasar untuk membuat bukti memo yang mencatat kerugian piutang (Baridwan, 2009:145-146).

4) Bagian Pemeriksa Intern

c. Jaringan Prosedur yang Membentuk Sistem Penerimaan Kas

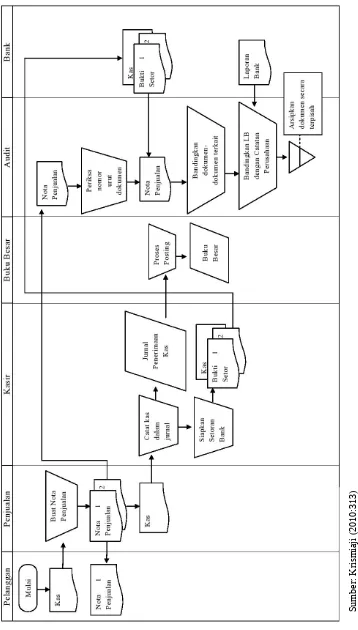

Krismiaji (2010:310-311) menjelaskan prosedur

penerimaan kas dapat terjadi melalui penjualan tunai, sehingga

1) Prosedur Penerimaan Kas Melalui Penjualan Tunai a) Petugas penjualan

(1) Mula-mula petugas penjualan menerima permintaan penjualan dari konsumen. Setelah terjadi kesepakatan transaksi, bagian ini menerima kas kemudian membuat tiket atau nota penjualan sebanyak 2 lembar dan didistribusikan sebagai berikut:

(a) Lembar ke-1 diserahkan ke pelanggan (b) Lembar ke-2 diteruskan ke bagian audit (c) Kas diserahkan ke kasir. sebanyak 2 lembar, kemudian menyetorkan kas tersebut ke bank.

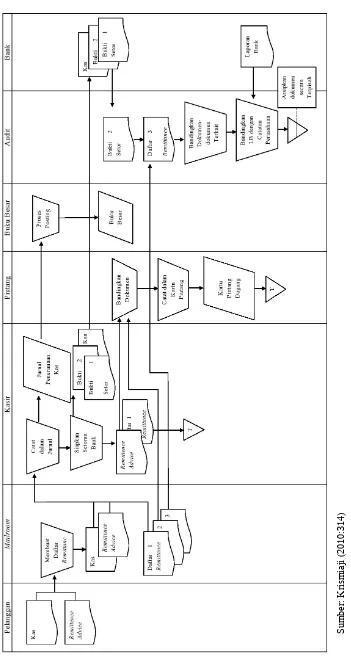

2) Prosedur Penerimaan Kas Melalui Pelunasan Piutang a) Bagian Penanganan Surat Masuk

(1) Mula-mula bagian ini menerima amplop surat pelunasan piutang, kemudian mengeluarkan cek dan bukti kas masuk dari amplop tersebut.

(menandatangani di ruang yang tersedia di balik lembar cek).

(3) Setiap sore hari, bagian ini akan membuat daftar penerimaan kas sebanyak 4 lembar, dan mendistribusikannya sebagai berikut:

(a) Lembar ke-1 bersama dengan cek dan bukti kas masuk diserahkan ke kasir

(b) Lembar ke-2 diserahkan ke pemegang buku jurnal

(c) Lembar ke-3 diserahkan ke bagian piutang (d) Lembar ke-4 diserahkan ke bagian audit b) Kasir

(1) Setelah menerima daftar penerimaan kas, bukti kas masuk, dan kas atau cek kasir membuat bukti setor bank senyak 2 lembar dan menyetorkan kas tersebut ke bank.

(2) Kas mengarsipkan daftar penerimaan kas dan bukti setor kas masuk menurut tanggal.

c) Pemegang Buku Jurnal

(1) Setelah menerima tembusan daftar penerimaan kas, bagian ini mencatat penerimaan kas ini ke dalam jurnal penerimaan kas.

(2) Secara periodik, bagian ini membuat rekapitulasi jurnal dan menyerahkan rekapitulasi jurnal dengan daftar penerimaan kas yang sebelumnya diterima dari bagian penanganan surat masuk. Setelah cocok, lalu memposting pelunasan piutang tersebut ke rekening buku pembantu piutang yang bersangkutan.

(1) Atas dasar tembusan daftar penerimaan kas yang diterima dar bagian penanganan surat masuk, bagianini memeriksa nomor urut dokumen.

(2) Setiap akhir bulan bagian ini akan menerima laporan bank bulanan beserta tembusan bukti setor bank, kemudian membandingkan daftar penerimaan kas dan bukti setor bank, kemudian membuat rekonsiliasi bank.

(3) Mengarsipkan dokumen-dokumen tersebut secara terpisah.

Bagan alir prosedur penerimaan kas melalui penjualan tunai dan

bagan alir prosedur penerimaan kas melalui pelunasan piutang dapat

3. Formulir dalam Sistem Akuntansi a. Pengertian Formulir

Pengertian formulir menurut Pusitawati dan Anggadini

(2011:69) adalah secarik kertas yang memiliki ruang untuk diisi

dengan berbagai informasi sebagai dasar pencatatan transaksi

atau aktivitas ekonomi suatu unit organisasi. Baridwan (2009:7)

menyatakan bahwa formulir dan dokumen adalah

blangko-blangko yang digunakan untuk melakukan pencatatan dari suatu

transaksi seperti faktur penjualan, voucher, formulir, rekening,

dan lain-lain. Kamus Akuntansi (2010) menyebutkan bahwa

suatu formulir dapat dirumuskan sebagai suatu kartu atau

selembar kertas yang dipergunakan untuk tujuan memelihara

catatan. Jadi, dari pengertian-pengertian tersebut dapat

disimpulkan bahwa formulir adalah kertas yang digunakan untuk

mencatat atau merekam transaksi yang terjadi sebagai alat

penetapan tanggung jawab.

b. Manfaat dan Peran Formulir

Bastian dan Soepriyanto (2003:99) menjelaskan bahwa

manfaat formulir adalah sebagai berikut:

1) Menetapkan tanggung jawab untuk penciptaan (creation) pencatatan dan penyelesaian transaksi-transaksi organisasi.

2) Mengurangi kemungkinan terjadinya kesalahan-kesalahan.

4) Mencatat transaksi-transaksi yang sudah lampau untuk menyelesaikan atau melengkapi transaksi-transaksi. Gillespie dalam Baridwan (2009:8) menyatakan bahwa

peran atau kegunaan formulir adalah sebagai berikut:

1) Untuk menentukan hasil kegiatan perusahaan.

Peranan ini dapat dilihat dari perkerjaan membuat distribusi dan pembuatan laporan-laporan untuk pempinan.

2) Untuk menjaga aktiva-aktiva dan utang-utang perusahaan.

Peranan ini dapat dilihat dari penggunaan rekening-rekening sehingga dapat diketahui saldo masing-masing rekening.

3) Untuk memerintahkan mengerjakan suatu pekerjaan. Peranan ini dapat dilihat antara lain dari penggunaan surat perintah pengiriman untuk mengirim barang-barang dan penggunaan surat permintaan pembelian agar dibelikan barang-barang yang dibutuhkan.

4) Untuk memudahkan penyusunan rencana-rencana kegiatan, penilaian hasil-hasilnya, dan penyesuaian rencana-rencana.

Peranan ini dapat dilihat dari penggunaan rencana produksi yang akan digunakan untuk menilai kegiatan produksi, kemudian kalau diperlukan mengadakan perubahan terhadap rencana tadi.

c. Prinsip Dasar Perancangan Formulir

“Masalah perancangan formulir harus diberi perhatian

seksama oleh tim perancang sistem karena formulir-formulir

merupakan penghubung antara pemakai dengan sistem itu

sendiri oleh karena itu, perancangan sistem harus berfokus pada

pembuatan dokumen-dokumen yang bisa menjadi penghubung

yang efektif antara para manajer dan sistem informasi” (Bodnar

Bastian dan Soepriyanto (2003:100) mengemukakan

prinsip-prinsip yang perlu diperhatikan, antara lain:

1) Formulir-formulir untuk digunakan secara eksternal harus diberi nama dan alamat perusahaan di bagian atas.

2) Pada tiap formulir harus dicetak judul dari formulir, untuk identifikasi.

3) Tiap formulir harus diberi nomor urut untuk identifikasi pada waktu diterima atau jika digunakan dalam prosedur tertulis.

4) Setiap formulir harus diberi tanggal.

5) Tiap formulir harus diberi garis-garis, jika informasi harus ditulis dengan tangan. Jika formulir itu diketik dengan mesik tik, maka formulir itu tidak perlu diberi garis-garis.

6) Jika digunakan formulir-formulir yang besar atau lebar dan pencatatan dilakukan pada garis-garis yang sama di sebelah kiri maupun kanan dari formulir itu, maka sebaiknya diberi nomor-nomor garis, untuk mengurangi kesalahan. Misalnya, pada waktu mengerjakan neraca lajur.

7) Urutan pos-pos yang ada pada tiap formulir harus logis. 8) Formulir-formulir yang dicetak oleh perusahaan yang

bersangkutan harus diberi nomor urut yang dicetak, seperti misalnya voucher, cek-cek, nota-nota kredit, bukti-bukti setoran, kuitansi-kuitansi penerimaan, uang, dan lian-lain.

9) Formulir-formulir yang mahal, seperti kartu-kartu buku besar, kartu-kartu piutang, kartu-kartu utang, kartu-kartu persediaan sebaiknya dari ujung kiri dan ujung kanan, baik yang diatas maupun yang di bawah, harus bulat. 10) Untuk menghemat waktu, jika mungkin formulir-formulir

itu harus dirancang sedemikian rupa, sehingga jawabannya dapat diberikan dengan tanda cek atau dengan “ya” atau “tidak”.

11) Gunakanlah kertas karbon atau mesin fotokopi, jika suatu formulir harus diisi dalam beberapa rangkap

d. Pengendalian Formulir

Seorang yang menyusun sistem akuntansi perlu

jenis kertas yang digunakan, dan penyesuaian formulir untuk

akuntansi. Terdapat empat prinsip dasar yang berhubungan

dengan penggunaan formulir menurut Bastian dan Soepriyanto

(2003:101) antara lain:

1) Jika sesuatu harus dicatat, seperti order-order, permintaan-permintaan, faktur-faktur dan lain-lain, maka harus digunakan formulir-formulir.

2) Jika suatu informasi tertentu harus dicatat berulang-ulang, maka pemakaian formulir-formulir mengurangi waktu yang dibutuhkan untuk menulis informasi itu. 3) Suatu formulir harus digunakan jika perlu untuk

mempunyai informasi yang berkaitan pada tempat yang sama, karena ini memungkinkan pengecekan yang tepat tentang kelengkapan dari catatan.

4) Suatu formulir digunakan untuk menetapkan tanggung jawab.

e. Formulir yang Digunakan dalam Sistem Penerimaan Kas

Baridwan (2009:160) menyatakan bahwa formulir-formulir

yang digunakan dalam pengelolaan dan pengawasan kerani

dalam prosedur penerimaan uang (kas) bisa dikelompokkan

sebagai berikut:

1) Dokumen (bukti) asli pendukung tiap penerimaan uang. a) Pemberitahuan tentang pelunasan dari langganan

(remittance advice) atau amplopnya.

b) Bukti penerimaan uang yang diberi nomor urut yang dicetak yang dibuat oleh kasir untuk penerimaan uang langsung.

c) Pita daftar penjualan tunai.

b) Daftar penerimaan kas harian (dibuat oleh kasir); daftar penerimaan kas harian (dibuat oleh bagian surat-surat masuk).

c) Ringkasan cash register. d) Proof tapes.

3) Buku jurnal (books of original entry). a) Jurnal penerimaan uang (terinci).

b) Kombinasi proof sheet dengan jurnal penerimaan uang.

4) Buku pembantu piutang dan buku besar.

4. Manual Prosedur Rawat Inap Rumah Sakit

Rawat Inap pada Rumah Sakit memiliki penjelasan dimana

menurut Depkes, Pengertian Rawat Inap menurut Peraturan

Depkes RI (2004), Rawat inap adalah pelayanan terhadap pasien

masuk rumah sakit yang menempati tempat tidur perawatan untuk

keperluan observasi, diagnosa, terapi, rehabilitasi medis atau

pelayanan medis lainnya. Pelayanan rawat inap merupakan

sumber utama pendapatan operasional pengendalian manajemen

rumah sakit. Oleh karena itu semakin besar rumah sakit tersebut

maka memerlukan pengelolahan sistem informasi akuntansi yang

baik agar tidak terjadi kesalahan-kesalahan dalam pembebanan

biaya perawatan yang akan mempengaruhi kepuasan pasien dan

pada akhirnya membuat citra buruk rumah sakit tersebut dalam

memberikan pelayanan kesehatan pada pasien.

Kegiatan pelayanan rawat inap itu sendiri meliputi :

b. pelayanan medis/ penunjang medis,

c. pelayanan perawatan,

d. pelayanan obat,

e. pelayanan administrasi keuangan.

Model proses manual adalah bentuk yang paling tua dan

tradisional dari sistem akuntansi. Sistem manual ini membentuk

peristiwa–peristiwa fisik, sumber daya dan personal yang

mencirikan kebanyakan proses bisnis. Dalam hal ini termasuk

tugas-tugas seperti pengambilan pesanan, penyimpanan bahan

baku. Pendekatan flat file seringkali berkaitan dengan sistem yang

disebut sebagai sistem warisan (legacy systems). Sistem ini

merupakan sistem kerangka utama dalam sistem mainframe besar

yang diterapkan pada akhir tahun 1960 sampai 1980-an.

Terdapat tiga tujuan pokok dari perancangan sistem informasi

akuntansi untuk rumah sakit menurut manual sistem akuntansi dan

prosedur keuangan untuk rumah sakit, dalam buku manajemen

operasional rumah sakit ( 2004 : 10), yaitu :

a. Untuk membantu kelancaran pelaksanaan kegiatan operasional

rumah sakit. Misalnya kegiatan pelayanan untuk pasien rawat

jalan dan pelayanan untuk pasien rawat inap,

b. Untuk melaksanakan proses dan menghasilkan laporan

akuntansi yang ditujukan untuk kepentingan pihak luar atau

pertanggungjawaban pimpinan rumah sakit terhadap pihak luar

c. Untuk melaksanakan proses dan menghasilkan laporan

akuntansi untuk kepentingan berbagai pimpinan dalam rumah

sakit dalam menjalankan fungsi-fungsi manajerialnya.

Sistem informasi akuntansi yang ada pada rumah sakit harus

dapat mengidentifikasikan keadaan pasien-pasien sebelum

diberikan pelayanan kesehatan. Informasi yang diperlukan dari

pasien tergantung dari rumah sakit yang bersangkutan dan

peraturan lainnya yang berlaku. Informasi awal yang dibutuhkan

oleh rumah sakit adalah :

a. Nama pasien, alamat tempat tinggal dan identitas lainnya yang

berhubungan dengan pasien

b. Umur, jenis kelamin dan tempat tanggal lahir

c. Pekerjaan

d. Informasi penanggung jawab, kepada siapa biaya perawatan

pasien ditagih

e. Nama dan alamat keluarga, sahabat dekat atau alamat lain

yang dapat dihubungi bila pasien dalam keadaan gawat.

Informasi awal tersebut diperlukan oleh rumah sakit dengan tujuan

sebagai berikut:

a. Memudahkan mengetahui kepada siapa jasa akan diberikan,

b. Memudahkan untuk menghubungi keluarga pasien, sahabat

memerlukan tindakan segera yang perlu persetujuan dari

keluarga pasien,

c. Memudahkan penagihan biaya perawatan pasien, kepada siapa

tagihan tersebut dapat diberikan untuk dibayar,

d. Memudahkan untuk mengumpulkan informasi lainnya yang

berhubungan dengan pasien yang mungkin berguna untuk

kepentingan rumah sakit pada umumnya atau untuk keperluan

penyelidikan ilmu kedokteran.

Pada umumnya prosedur dasar rumah sakit yang pertama

adalah prosedur pendaftaran pasien, kedua adalah prosedur

ruangan perawatan dan pelayanan medis serta penunjang medis

yang merupakan pemberian pelayanan dengan menggunakan

segala sumber daya dan prosedur yang terakhir adalah prosedur

penyiapan dan penagihan piutang sebagai akibat kegiatan

perawatan pasien karena pelayanan tersebut telah diberikan atau

tidak diperlukan lagi.

Bagian-bagian yang terlibat dalam pencatatan transaksi jasa

pelayanan kesehatan di rumah sakit dalam menyusun sejumlah

prosedur-prosedurnya, yaitu :

a. Bagian penerimaan pasien, yaitu suatu tempat penerimaan

pasien yang mencatat data pasien seperti yang tersebut diatas, b. Bagian rekam medis, yaitu bagian yang mengawasi ketertiban

dengan ketentuan termasuk catatan-catatan pelayanan

penerimaan pasien agar sesuai dengan sistem pencatatan yang

telah ditentukan,

c. Bagian akuntansi, yaitu bagian yang memproses semua laporan

yang masuk dari bagian-bagian di rumah sakit sehingga

menjadi laporan keuangan yang diperlukan oleh pihak

manajemen rumah sakit maupun pihak luar rumah sakit yang

berkepentingan,

d. Bagian keuangan, yaitu bagian yang menangani penerimaan

dan pengeluaran uang dalam rumah sakit, juga menangani

masalah piutang rumah sakit sehingga rumah sakit tidak

mengalami kerugian karena bertumpuknya piutang jasa

pelayanan yang diberikan rumah sakit kepada pasien jaminan.

Bagian-bagian tersebut sangat erat kaitannya satu sama lain

dan sangat penting peranannya didalam menghasilkan

informasi yang dibutuhkan oleh pihak intern dan ekstern rumah

sakit.

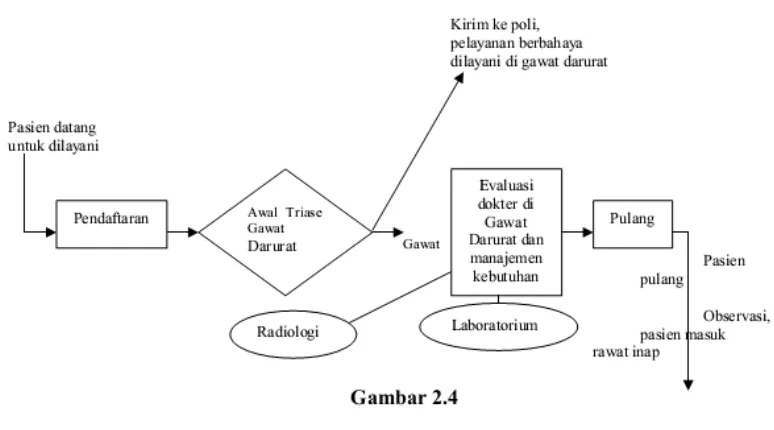

Prosedur sederhana rawat inap, dapat dilihat pada gambar

Gambar 3

Prosedur Sederhana Rawat Inap

Sumber : Sabarguna (2007).

F. Metode Penelitian

1. Definisi Operasional Variabel

Sistem penerimaan kas akan menunjukkan alur penerimaan kas

rumah sakit. Adapun unsur-unsur dalam sistem penerimaan kas,

antara lain:

(a) Fungsi yang terkait

(b) Jaringan prosedur yang membentuk sistem penerimaan kas

(c) Formulir yang digunakan 2. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini terbatas pada sistem informasi

akuntansi khususnya pada penerimaan kas.

Penelitian ini dilakukan di Rumah Sakit Umum Saiful Anwar

Malang yang beralamatkan di Jalan Jaksa Agung Suprapto Malang.

4. Sumber Data

Sumber data yang digunakan dalam penelitian ini yaitu

sumber data sekunder. Data sekunder adalah data yang diperoleh

secara tidak langsung oleh peneliti atau melalui perantara

(diperoleh atau dicatat oleh pihak lain). Adapun sebagai sumber

data sekunder adalah pihak intern rumah sakit.

5. Teknik Pengumpulan Data

Teknik yang digunakan dalam usaha untuk memperoleh data

adalah sebagai berikut :

a. Dokumentasi

Pengumpulan data dengan cara mempelajari

dokumen-dokumen dan catatan-catatan dalam berbagai bentuk yang

isinya berkaitan dengan penelitian yang dilakukan yaitu berupa

dokumen-dokumen dan formulir-formulir perusahaan yang

berhubungan dengan masalah yang diteliti. b. Observasi

Observasi dilakukan dengan cara mencari data secara langsung

di lapangan, dalam penelitian tersebut tidak diabaikan

kemungkinan penggunaan sumber-sumber seperti, dokumen

dan catatan yang tersedia. Hal-hal yang diobservasi adalah

digunakan, jaringan prosedur yang membentuk sistem

akuntansi pembelian.

6. Teknik Analisis Data

Analisis data adalah upaya mengolah data menjadi informasi,

sehingga karakteristik atau sifat-sifat data tersebut dapat dengan

mudah dipahami dan bermanfaat untuk menjawab

masalah-masalah yang berkaitan dengan kegiatan penelitian. Tujuan analisis

data adalah menyederhanakan data dalam bentuk yang dapat

dipahami dan diinterpretasikan sehingga hubungan dari

masalah-masalah penelitian dapat dipelajari dan diuji. Dalam penelitian ini

metode analisis data yang digunakan adalah metode analisis data

nonstatistik. Adapun langkah-langkah yang digunakan adalah:

a. Memaparkan sistem akuntansi akuntansi penerimaan kas.

b. Menganalisis unsur-unsur sistem akuntansi akuntansi penerimaan kas.

1) Menganalisis struktur organisasi pada RSU Saiful Anwar

Malang.

2) Menganalisis sistem dan prosedur penerimaan kas pada

RSU Saiful Anwar Malang.

3) Menganalisis Formulir-formulir yang digunakan untuk

penerimaan kas pada RSU Saiful Anwar Malang.

c. Mengevaluasi unsur-unsur sistem akuntansi akuntansi penerimaan kas.

1) Mengevaluasi struktur organisasi pada RSU Saiful Anwar

Malang.

2) Mengevaluasi sistem dan prosedur penerimaan kas pada

3) Mengevaluasi formulir-formulir yang digunakan untuk

DAFTAR PUSTAKA

Baridwan, Zaki. 2009. Sistem Akuntansi Penyusunan Prosedur dan Metode. Edisi Kelima. Yogyakarta: BPFE-YOGYAKARTA.

Bastian, Indra, dan Gatot Soepriyanto. 2003. Sistem Akuntansi Sektor Publik: Konsep untuk Pemerintah Daerah. Jakarta: Salemba Empat.

Bodnar, George H., dan William S. Hopwood. 2003. Sistem Informasi Akuntansi. Buku Satu. Edisi Kedelapan. Jakarta: PT INDEKS.

_________. 2004. Sistem Informasi Akuntansi. Buku Dua. Edisi Kedelapan. Jakarta: PT INDEKS.

Hall, James A. 2011. Accounting Information Systems: Sistem Informasi Akuntansi. Buku Satu. Edisi Empat. Jakarta: Salemba Empat.

Jusup, Al. Haryono. 2005. Dasar-Dasar Akuntansi. Edisi Enam. Yogyakarta: Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN.

Krismiaji. 2002. Sistem Informasi Akuntansi. Yogyakarta: UPP AMP YKPN.

Mardi. 2011. Sistem Informasi Akuntansi. Bogor: Penerbit Ghalia Indonesia.

Mulyadi. 2011. Auditing. Buku Satu. Edisi Enam. Jakarta: Salemba Empat.

Puspitawati, Lilis, dan Sri Dewi Anggadini. 2011. Sistem Informasi Akuntansi. Yogyakarta: Graha Ilmu.