FENOMENA PRICE REVERSAL: ANALISIS OVERREACTION HYPOTHESIS

(Studi Empiris pada Perusahaan yang Tercatat di BEI)

Adhika Restu Setyawati

LATAR BELAKANG PENELITIAN

Pasar modal yang efisien didefinisikan sebagai pasar yang harga

sekuritas-sekuritasnya mencerminkan semua informasi yang relevan (Husnan,

1996). Harga saham akan merespon secara cepat dan akurat saat menerima

informasi baru. Hal ini disebabkan karena investor menggunakan semua informasi

yang relevan dalam penetapan harga. Sehingga investor tidak mungkin

mengetahui antara investasi yang menguntungkan dan yang tidak menguntungkan

pada masa yang akan datang berdasarkan karakteristik-karakteristik saat ini

(Haugen, 1993: 648, dalam Kusumawardhani, 2001). Dengan kata lain, investor

tidak mungkin dapat mengidentifikasi suatu pola tertentu yang dapat digunakan

untuk memprediksi harga suatu saham.

Efficient Market Hypothesis (EMH) merupakan hipotesis pasar modal

yang menjelaskan bahwa harga suatu saham akan selalu tercermin dari informasi

yang tersedia di pasar. Hipotesis ini telah lama menjadi salah satu isu dalam

penelitian keuangan karena di pasar modal sering terjadi gejala yang bertentangan

dengan konsep tersebut. Ahli ekonomi mulai percaya bahwa harga saham dapat

diprediksi berdasarkan pola tertentu di masa lalu (Malkiel, 2003). Pendapat

tersebut memunculkan permasalahan tentang keberadaan pasar efisien. Zarowin

(1990), Choi dan Jayaraman (2005), Leung (2009) dan Yull dan Kirmizi (2012).

merupakan beberapa peneliti mengemukakan bahwa saham-saham dengan kinerja

buruk akan berubah menjadi baik pada periode berikutnya. Fenomena pembalikan

Akibat adanya pembalikan tersebut, banyak peneliti yang kemudian

merujuk pada hipotesis reaksi berlebihan (overreaction hypothesis) (Yull dan

Kirmizi, 2012). Menurut DeBondt dan Thaler (1985), pembalikan harga (price

reversal) ke arah yang berlawanan menandakan bahwa pasar telah bereaksi secara

berlebihan terhadap informasi. Investor cenderung menetapkan harga terlalu

tinggi sebagai reaksi terhadap informasi yang dinilai positif. Sebaliknya, investor

akan menetapkan harga terlalu rendah sebagai reaksi terhadap informasi yang

dinilai negatif. Overreaction investor tersebut menyebabkan pembentukan dan

pergerakan harga saham menjadi abnormal. Selanjutnya pasar akan mengoreksi

melalui pembalikan harga sampai tingkat keseimbangan tercapai.

Kusumawardhani (2001) menyatakan bahwa pembalikan harga (price

reversal) harga saham dapat berubah dan diikuti oleh perubahan kembali ke arah

yang berlawanan. Kenaikan harga secara signifikan akan diikuti dengan

penurunan harga pada periode selanjutnya akibat overreaction. Hal ini

menunjukkan bahwa pasar dalam kondisi yang tidak efisien. Apabila pernyataan

tersebut benar, maka strategi kontrarian diterapkan yaitu dengan membeli saham

yang baru saja berkinerja buruk dan menjual saham pada saat kinerjanya bagus.

Beberapa penelitian terdahulu juga menemukan adanya karakteristik lain

terkait dengan pembalikan harga dalam kaitannya dengan overreaction, antara

lain ukuran perusahaan (firm size) dan likuiditas. Ukuran perusahaan

menunjukkan nilai pasar dari ekuitas perusahaan, sedangkan likuiditas dikaitkan

dengan elastisitas harga yang ditunjukkan oleh volume perdagangan saham.

Kedua faktor tesebut berpengaruh terhadap kondisi pasar saham dalam hal

perubahan ekuitas perusahaan akibat perubahan jumlah saham yang beredar dan

perubahan volume perdagangan. Kedua faktor tersebut juga merupakan faktor

yang menjadi pertimbangan para investor dalam melakukan investasi, terutama

berkaitan dengan informasi positif dan negatif. Informasi tersebut akan

mendorong investor untuk bereaksi berlebihan dan pada akhirnya menyebabkan

pembalikan harga.

Penelitian yang dilakukan oleh Zarowin (1990) misalnya, menguji kembali

Zarowin (1990) menemukan bahwa fenomena pembalikan tidak semata-mata

karena overreaction dari investor, tetapi hal tersebut dipengaruhi oleh firm size.

Size dari perusahaan loser rata-rata lebih kecil dari winner, sehingga fenomena

yang ditemukan oleh DeBondt dan Thaler muncul karena pengaruh firm size,

bukan karena fenomena reaksi berlebihan.

Benou dan Richie (2003) meneliti adanya price reversal setelah adanya

penurunan harga pada perusahaan Amerika Serikat yang termasuk

perusahaan-perusahaan mapan yang tercatat di indeks S&P 100 mulai Mei 1990 hingga Mei

2000. Hasil penelitian menunjukkan bahwa pembalikan harga tersebut memang

disebabkan oleh overreaction. Lebih lanjut penelitian tersebut juga menyimpulkan

bahwa lama waktu pembalikan harga tergantung pada jenis perusahaan.

Di Indonesia penelitian tentang overreaction dilakukan oleh

Kusumawardhani (2001). Hasil penelitian menyatakan overreation hanya terjadi

pada saham loser dan pembalikan harga saham tersebut terjadi dalam waktu 5

hari. Hasil tersebut didukung oleh penelitian yang dilakukan oleh Yull dan

Kirmizi (2012) terhadap saham saham yang diperdagangkan di BEI selama tahun

2007-2010. Yull dan Kirmizi (2012) menyatakan bahwa saham-saham winner

tidak menunjukkan adanya overreaction. Overreaction hanya tejadi pada saham

loser yang kemudian diikuti dengan koreksi harga dalam waktu 2 hari.

Dinawan (2007) juga menguji adanya overreaction di Bursa Efek

Indonesia pada periode 2007-2010. Hasil penelitian tersebut menunjukkan bahwa

price reversal terjadi pada saham winner maupun loser yang ditandai dengan

adanya overreaction. Yang membedakan adalah jangka waktu pembalikan harga

untuk kedua saham jenis tersebut. Saham winner mengalami periode pembalikan

selama 13 hari, sedangkan saham loser periode pembalikannya lebih pendek yaitu

selama 5 hari.

Beberapa hasil penelitian diatas menunjukkan bahwa terdapat berbagai

pendapat mengenai overreaction dan fenomena price reversal serta

mengindikasikan bahwa fenomena tersebut juga terjadi di Indonesia. Selanjutnya

penelitian ini mengembangkan penelitian-penelitian tersebut dengan melihat

size dan likuiditas antara perusahaan yang termasuk dalam saham winner dan

loser. Periode observasi yang digunakan yaitu 4 tahun mulai Januari 2010 hingga

bulan Desember tahun 2013 pada saham-saham yang tercatat di BEI. Hasil

penelitian ini diharapkan dapat memberikan kontribusi bagi perusahaan dalam

mengetahui seberapa besar kemungkinan adanya overreaction dan pembalikan

harga saham, sehingga dapat menjadi bahan pertimbangan dalam melakukan

penawaran saham. Sedangkan bagi pelaku pasar, hasil penelitian ini diharapkan

dapat dijadikan bahan pertimbangan dalam pengambilan keputusan untuk

berinvestasi di pasar modal.

Berdasarkan hal tersebut diatas, maka beberapa persoalan yang ingin

dijawab dalam penelitian ini antara lain:

1. Apakah terdapat hubungan antara reaksi berlebihan (overreaction)

investor yang menyebabkan terjadinya fenomena price reversal?

2. Bagaimana ketajaman overreaction saham winner dan saham loser?

3. Berapa lama waktu terjadi pembalikan harga saham winner dan loser pada

saat terjadi overreaction?

4. Bagaimana karakteristik perusahaan (firm size dan likuiditas) untuk saham

KAJIAN PUSTAKA

Hipotesis Pasar Efisien

Konsep pasar efisien pertama kali dikemukakan oleh Eugene F. Fama

(1970). Suatu pasar dikatakan efisien apabila tidak ada investor yang dapat

memperoleh return tidak normal (abnormal return), setelah disesuaikan dengan

risiko, dengan menggunakan strategi perdagangan yang ada. Harga-harga yang

terbentuk di pasar merupakan cerminan dari informasi yang ada atau “stock prices reflect all available information” (Fama, 1970). Penekanannya terletak pada dua aspek, yaitu fully reflect dan information available. Fully reflect menunjukkan

harga-harga sekuritas dapat mencerminkan informasi yang ada secara akurat.

Sedangkan information available menunjukkan ketersediaan informasi. Sehingga,

informasi yang tersedia dapat digunakan investor untuk mengekspektasi harga

sekuritas dengan akurat (Yull dan Kirmizi, 2012).

Dalam mempelajari konsep pasar efisien, tingkat efisiensi pasar modal

ditentukan oleh sejauh mana dan seberapa cepat informasi tersebut dapat

mempengaruhi pasar yang tercermin dalam perubahan harga sekuritas

(Kusumawardhani, 2001). Terkait dengan hal tersebut, Haugen (2001) membagi

kelompok informasi menjadi tiga, yaitu (1) informasi harga saham masa lalu

(information in past stock prices), (2) semua informasi publik (all public

information) dan (3) semua informasi yang ada termasuk informasi orang dalam

(all available information including inside or private information).

Masing-masing kelompok informasi tersebut nantinya akan mencerminkan sejauh mana

tingkat efisiensi suatu pasar.

Reaksi Harga Saham terhadap Informasi

Pasar dikatakan efisien jika harga-harga sekuritas tidak terlalu jauh

menyimpang dari nilai instrinsiknya. Hal ini disebabkan karena informasi dapat

ditangkap oleh investor secara jelas, sehingga tidak terjadi kesalahan penetapan

harga dan harga saham akan berfluktuasi dalam batas tertentu dari nilai

Fama (1970) mendefinisikan pasar efisien sebagai suatu pasar sekuritas

yang harga-harga sekuritasnya mencerminkan secara penuh informasi yang

tersedia. Pendapat berbeda dikemukakan oleh Beaver (1989) yang mengatakan

bahwa pasar efisien jika harga-harga sekuritas bertindak mengamati sistem

informasi yang ada. Beaver mengasumsikan bahwa investor bisa mempunyai

ekspektasi yang berbeda terhadap informasi yang ada. Adanya perbedaan

informasi diantara pelaku pasar tersebut dapat menimbulkan inefisiensi pasar.

Perbedaan informasi tersebut diakibatkan karena pelaku pasar cenderung

menitikberatkan informasi terkini dan mengabaikan informasi di masa lalu. Hal

ini menunjukkan adanya pemikiran investor yang tidak rasional (Yull dan

Kirmizi, 2012). Selanjutnya, reaksi berlebihan ini kemudian disadari investor

sehingga melakukan koreksi terhadap tindakan tersebut (Dinawan, 2007).

Fenomena Price Reversal (Pembalikan Harga)

Price reversal atau pembalikan harga merupakan perubahan harga saham

karena investor melakukan kesalahan dalam menetapkan harga saham

(misspricing) (Santosa, 2010). Fenomena price reversal terjadi ketika harga saham

bergerak secara eksesif menjauhi nilai intrinsiknya. Saham yang telah mengalami

kenaikan atau penurunan harga akan terus mengalami kenaikan atau penurunan

harga walaupun tidak ada informasi baru yang berkaitan dengan fundamental

perusahaan. Momentum harga tersebut akan berhenti dan diikuti pembalikan

akibat koreksi harga oleh para investor. Hal tersebut membuktikan bahwa harga

saham tidak selalu mencerminkan nilai intrinsik perusahaan sehingga investor

dapat memperoleh abnormal profit dari kondisi tersebut. Faktor psikologis

investor cenderung mendorong terjadinya mispricing pada saham-saham yang

relatif sulit untuk diprediksi seperti saham perusahaan kecil atau perusahaan yang

rentan terhadap kondisi eksternal. Keberhasilan memprediksi harga dalam jangka

pendek dapat menimbulkan overconfidence yang mendorong investor melakukan

strategi investasi tertentu, salah satunya strategi kontrarian (Yill dan Kirmizi,

Faktor-faktor yang mempengaruhi Price Reversal

Overreaction hypothesis merupakan anomali yang pertama kali

dikemukakan oleh De Bondt dan Thaler (1985). Penelitian ini pada dasarnya

menyatakan bahwa pasar bereaksi berlebihan dan tidak tepat sebanding dengan

informasi baru. Saham yang sebelumnya berkinerja buruk (loser) pada periode

selanjutnya berkinerja baik dengan abnormal return positif. Sedangkan

saham-saham yang tadinya berkinerja baik (winner) pada periode selanjutnya mengalami

kinerja yang buruk dengan abnormal return negatif. Hal ini dilanjutkan dengan

adanya koreksi berupa fenomena pembalikan (reversal) pada periode selanjutnya.

De Bondt dan Thaler (1985) juga mengemukakan bahwa pada dasarnya pasar

telah bereaksi secara berlebihan terhadap suatu informasi. Jika informasi yang

diterima dianggap baik, investor akan menilai saham terlalu tinggi dan segera

membeli dalam jumlah banyak dengan harapan memperoleh profit. Begitu juga

sebaliknya, ketika informasi yang diterima dianggap buruk, investor akan menilai

saham terlalu rendah dan ingin menjual saham yang dimiliki untuk

meminimalisasi kerugian. Peristiwa tersebut yang dinamakan overreaction.

Reaksi yang berlebihan tersebut terjadi karena pengambilan keputusan

investor didasari oleh emosi, pengalaman dan intuisi mereka (Mutiara, 2012).

Beberapa teori umum memang menyebutkan bahwa perilaku investor cenderung

untuk bereaksi terlalu berlebihan (overreact) terhadap peristiwa-peristiwa luar

biasa, informasi baru, dan cenderung mengabaikan informasi lama (Jones, 2000).

Informasi-informasi tersebut bersifat tidak terduga dan dramatis. Ketika pasar

bereaksi berlebihan, saham akan menjadi underpriced dan saham winner juga

akan menjadi overpriced. Berdasarkan peristiwa tersebut pembalikan harga dapat

diprediksi, sehingga adanya overreaction memungkinkan investor mendapatkan

keuntungan dari adanya abnormal return.

Fama (1970) mendefinisikan pasar efisien sebagai suatu pasar sekuritas

yang harga-harga sekuritasnya mencerminkan secara penuh informasi yang

tersedia sehingga tidak ada investor yang dapat memperoleh return tidak normal.

Terdapat tiga tingkat efisiensi pasar modal yang ditunjukkan oleh reaksi pasar

efisiensi bentuk lemah berdasarkan informasi historis, efisiensi bentuk setengah

kuat berdasarkan informasi terpublikasi dan efisiensi bentuk kuat berdasarkan

informasi privat. Overreaction yang memberikan kemungkinan bagi investor

untuk mendapatkan abnormal return menunjukkan bahwa pasar sebenarnya tidak

selalu dalam kondisi yang efisien. Sedangkan abnormal return yang terjadi akibat

suatu event menunjukkan bahwa pasar tidak efisien dalam bentuk setengah kuat.

Beberapa literatur mengaitkan overreaction dengan kemampuan investor

dalam menduga kecenderungan harga di pasar (behavioral finance). Barberis dan

Thaler (2003) dalam Bodie, Kane, dan Marcus (2008) menjelaskan behavioral

finance sebagai sebuah model pasar keuangan yang menekankan akibat dari faktor

psikologis yang mempengaruhi perilaku investor. De Bont dan Thaler (1995) juga

mengemukakan bahwa investor sering mengikuti pemikiran optimisme dan

pesimisme mereka sehingga menyebabkan pergerakan harga menjadi

menyimpang dari nilai fundamentalnya. Investor akan terlalu percaya pada

kemampuannya meramalkan harga saham. Hal ini dapat dibuktikan dari tetap

mendominasinya strategi manajemen aktif meskipun kinerja dari dana yang

dikelola secara aktif telah menunjukkan hasil yang mengecewakan.

Faktor lain yang diamati ketika terjadi price reversal antara lain ukuran

perusahaan (firm size). Menurut Zarowin (1990) firm size didefinisikan sebagai

ukuran perusahaan atau nilai pasar dari ekuitas perusahaan. Nilai pasar mengacu

pada kapitalisasi pasar atau nilai saham perusahaan yang beredar di pasaran.

Harga saham inilah yang menyatakan naik turunnya suatu saham. Jika harga

saham perusahaan naik, otomatis nilai perusahaan tersebut juga naik.

Menurut Agnes Sawir (2004:101-102 dalam Dewi, 2010), ukuran

perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana

dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke pasar modal,

baik untuk obligasi maupun saham. Biaya peluncuran dari penjualan sejumlah

sekuritas juga menjadi penghambat. Jika penerbitan sekuritas dapat dilakukan,

sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga

membutuhkan penentuan harga tersendiri agar investor mendapatkan hasil yang

informasi yang dimiliki perusahaan kecil lebih sedikit dibandingkan dengan

perusahaan besar. Sehingga ketika perusahaan kecil mengeluarkan informasi

penting, reaksi investor akan lebih sensitif dibandingkan ketika informasi tersebut

dikeluarkan oleh perusahaan besar. Ketika perusahaan kecil mengeluarkan

informasi tertentu, hal tersebut cenderung akan mendorong perilaku overreaction

investor.

Penelitian Kang, Liu dan Ni (2002) juga menyimpulkan bahwa

kecenderungan investor untuk bereaksi berlebihan dipengaruhi oleh besar

kecilnya kapitalisasi pasar, dominasi investor tertentu dan kesenjangan informasi

pasar, terutama pada perusahaan kecil. Perusahan kecil yang hanya mempunyai

sedikit informasi menyebabkan investor menggunakan data masa lalu dan isu-isu

pasar untuk memprediksi harga. Sehingga semakin kecil ukuran perusahaan, maka

return saham perusahaan tersebut akan semakin besar pada hari pembalikan

harga.

Likuiditas saham tercermin dari volume transaksi perdagangan saham

tersebut di pasar modal (Wira dan Afriyani, 2008). Semakin tinggi fluktuasi

saham, semakin tinggi juga tingkat likuiditas saham tersebut. Tingginya frekuensi

transaksi berdampak pada peningkatan minat investor terhadap saham tersebut.

Minat yang tinggi diakibatkan karena semakin tinggi tingkat likuiditas saham,

semakin tinggi kemungkinan untuk mendapatkan return dibandingkan saham yang

likuiditasnya rendah (Yull dan Kirmizi, 2012). Sehingga hal tersebut berdampak

pada kenaikan dan penurunan harga saham.

Terkait dengan analisis overreaction hypothesis, tindakan sharesplit yang

dilakukan perusahaan dapat mengakibatkan peningkatan signifikan pada

permintaan saham tersebut. Tindakan sharesplit akan berdampak pada penurunan

harga saham, disertai dengan kenaikan jumlah saham secara proporsional (Rusliati

dan Farida, 2010). Investor mungkin merespon tindakan tersebut dengan

menyusun kembali portofolio investasinya berdasarkan berbagai pertimbangan.

Investor akan beranggapan kenaikan aktifitas perdagangan pada saham tersebut

akan kembali memicu kenaikan harga, dan pada akhirnya return saham. Pada

Penelitian Terdahulu

Beberapa penelitian yang berkaitan dengan price reversal dalam kaitannya

dengan overreaction salah satunya dilakukan oleh Kusumawardhani (2001). Hasil

penelitian menyatakan overreation hanya terjadi pada kategori saham loser

dengan periode pembalikan selama 5 hari. Hasil tersebut didukung oleh hasil

penelitian yang dilakukan oleh Yull dan Kirmizi (2012) terhadap saham saham

yang diperdagangkan di BEI selama tahun 2007-2010. Periode pembalikan saham

loser dalam hasil penelitian Yull dan Kirmizi lebih singkat, yaitu selama 2 hari.

Wibowo dan Sukarno (2004) meneliti tentang overreaction dengan melihat

ukuran perusahaan. Wibowo dan Sukarno menguji saham harian di Bursa Efek

Indonesia. Hasil penelitian tersebut menemukan bahwa tidak terdapat perbedaan

antara ukuran perusahaan saham winner dan loser, baik perusahaan kecil maupun

perusahaan besar ketika terjadi momentum overreaction. Dalam penelitian

tersebut juga dikemukaan bahwa terdapat kecenderungan saham loser untuk

menjadi winner, tetapi tidak sebaliknya.

Sukmawati dan Hermawan (2003) melakukan penelitian mengenai

overreaction hypothesis dengan cara membentuk enam portofolio dimana

portofolio tersebut terdiri dari tiga portofolio golongan loser dan tiga portofolio

golongan winner. Selanjutnya, penelitian tersebut menguji keberadaan reaksi

berlebihan untuk memprediksikan apakah pola portofolio loser mengungguli pola

portofolio winner. Mereka menemukan bahwa portofolio loser terbukti

mengungguli portofolio winner dan terjadi secara terpisah selama beberapa waktu.

Dinawan (2007) juga menguji adanya overreaction di Bursa Efek

Indonesia pada periode 2007-2010. Hasil penelitian tersebut menunjukkan bahwa

price reversal terjadi pada saham winner maupun loser. Pembalikan harga pada

hari peristiwa, baik peristiwa kenaikan maupun penurunan harga terjadi akibat

dari reaksi berlebihan investor. Derajat overreaction saham winner yang lebih

besar dibandingkan dengan loser menyebabkan periode pembalikan harga saham

Pengembangan Hipotesis

Hubungan Overreaction Hypothesis dengan Price Reversal

De Bond and Thaler (1985) menyatakan bahwa pada dasarnya pasar telah

bereaksi secara berlebihan terhadap suatu informasi. Sekuritas kategori loser yang

biasanya memiliki return rendah justru akan mempunyai abnormal return tinggi,

sedangkan sekuritas yang termasuk kategori winner justru mempunyai abnormal

return yang rendah (Sukmawati dan Hermawan, 2003). Anomali pasar ini disebut

hipotesis reaksi berlebihan (overreaction hypothesis).

Ketika terdapat informasi yang menyebabkan perilaku investor menjadi

overreaction pembentukan dan pergerakan harga saham menjadi abnormal.

Selanjutnya harga terkoreksi sehingga terjadi pembalikan harga (price reversal)

karena harga saham terkoreksi. Sehingga dapat dikatakan bahwa overreaction

dapat diketahui melalui adanya pembalikan harga setelah munculnya suatu

informasi baru (Yill dan Kirmizi, 2012).

Berdasarkan penjelasan di atas, maka dapat dirumuskan hipotesis sebagai

berikut:

H1: Terdapat hubungan antara reaksi berlebihan (overreaction) dari

METODE PENELITIAN

Populasi dan Prosedur Penentuan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang tercatat di

Bursa Efek Indonesia (BEI) selama periode penelitian, yaitu selama tahun 2010 – 2013. Teknik pengambilan sampel menggunakan pendekatan non probability

random sampling dengan metode purposive sampling. Dasar yang digunakan

untuk pengambilan sampel adalah populasi yang memenuhi kriteria tertentu.

Kriteria-kriteria tersebut antara lain:

1. Saham tersebut termasuk saham yang aktif diperdagangkan di Bursa Efek

Indonesia (BEI) berturut-turut dari awal 2010 sampai dengan akhir 2013.

Suatu saham dapat dikatakan aktif diperdagangkan apabila frekuensi

perdagangan dalam tiga bulan lebih dari 75 kali (berdasarkan surat edaran

PT. BEJ No. SE- 03/BEJ II/1/1/94).

2. Data saham perusahaan yang termasuk sampel harus tersedia. Apabila

terdapat ketidaktersediaan data, maka saham tersebut dikeluarkan dari

sampel.

3. Pada portofolio winner, sampel harga saham perusahaan diambil jika

harga tersebut mengalami kenaikan harian diatas rata-rata penurunan harga

saham pada hari peristiwa ( .

4. Pada portofolio loser, sampel harga saham perusahaan diambil jika harga

tersebut mengalami penurunan harian dibawah rata-rata penurunan harga

saham pada hari peristiwa ( .

5. Sampel saham winner maupun loser tersebut tidak mengadakan aksi

korporasi selama periode pengamatan. Dalam penelitian, aksi korporasi

dalam kriteria pengambilan sampel dilihat berdasarkan publikasi yang

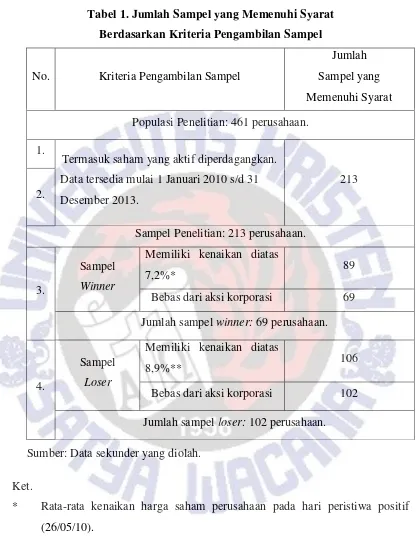

Tabel 1. Jumlah Sampel yang Memenuhi Syarat Berdasarkan Kriteria Pengambilan Sampel

No. Kriteria Pengambilan Sampel

Jumlah

Sampel yang

Memenuhi Syarat

Populasi Penelitian: 461 perusahaan.

1.

Termasuk saham yang aktif diperdagangkan.

Data tersedia mulai 1 Januari 2010 s/d 31

Desember 2013.

213 2.

Sampel Penelitian: 213 perusahaan.

3.

Sampel

Winner

Memiliki kenaikan diatas

7,2%* 89

Bebas dari aksi korporasi 69

Jumlah sampel winner: 69 perusahaan.

4.

Sampel

Loser

Memiliki kenaikan diatas

8,9%** 106

Bebas dari aksi korporasi 102

Jumlah sampel loser: 102 perusahaan.

Sumber: Data sekunder yang diolah.

Ket.

* Rata-rata kenaikan harga saham perusahaan pada hari peristiwa positif

(26/05/10).

** Rata-rata penurunan harga saham perusahaan pada hari peristiwa negatif

Variabel Penelitian dan Definisi Operasional

Variabel-variabel dalam penelitian antara lain overreaction dan price

reversal. Price reversal merupakan fenomena pembalikan arah harga saham

setelah terjadinya tren naik atau tren turun pada harga saham. Pembalikan harga

tersebut dapat diketahui melalui perubahan abnormal return pada average

abnormal return atau cumulative abnormal return. Penelitian ini menggunakan

Cumulative Abnormal Return (CAR) untuk mewakili price reversal. Menurut

Jogiyanto (2009), rumus perhitungan CAR adalah sebagai berikut:

∑

CARi,t adalah cumulative abnormal return saham i pada periode ke-t. Nilai

CARi,t merupakan akumulasi dari abnormal return saham i, mulai dari awal

periode (a atau t3) hingga periode ke-t.

Overreaction didefinisikan sebagai reaksi yang berlebihan dari investor

terhadap harga saham karena adanya informasi yang bersifat baik maupun buruk

(Yill dan Kirmizi, 2012). Reaksi berlebihan tersebut dapat diketahui melalui

adanya pembalikan harga terhadap perubahan harga, baik kenaikan maupun

penurunan yang terjadi sebelumnya. Sehingga korelasi antara abnormal return

pada saat perubahan harga tersebut dengan abnormal return pada saat terjadinya

price reversal akan menunjukkan hubungan antara overreaction dengan fenomena

price reversal.

Menurut Jogiyanto (2009), rumus perhitungan abnormal return (AR) adalah

sebagai berikut:

ARi,t merupakan abnormal return saham i pada periode ke-t, dimana .

R merupakan nilai actual return. Sedangkan ER merupakan nilai expected return,

dimana keduanya merupakan nilai untuk saham i pada periode ke-t.

Variabel ukuran perusahaan (firm size) dan likuiditas digunakan untuk

terjadi momentum overreaction. Firm size didefinisikan sebagai nilai pasar dari

ekuitas perusahaan (Zarowin, 1990). Rumus perhitungan untuk mengukur firm

size adalah sebagai berikut:

saham x volume saham yang beredar

Likuiditas saham yang baik ditunjukkan dengan frekuensi transaksi yang

semakin tinggi. Sehingga likuiditas saham merupakan volume perdagangan saham

yang terjadi di pasar modal (Ferdian, 2009).

∑

Metode Analisis Data

Mengidentifikasi Hari Peristiwa ( t = 0 )

Penentuan hari peristiwa terjadinya perubahan (kenaikan atau penurunan)

harga secara signifikan mengacu pada perubahan return IHSG. IHSG dijadikan

sebagai indikator awal adanya perubahan harga secara besar-besaran yang diikuti

oleh pembalikan ke arah yang berlawanan (price reversal). Return IHSG tersebut

kemudian digunakan untuk membedakan perubahan harga menurut kejadiannya.

Metode penentuan jenis kejadian mengikuti metode yang digunakan Dinawan

(2007), antara lain:

a) Kejadian positif adalah kejadian dimana ̅ .

b) Kejadian negatif adalah kejadian dimana ̅ .

c) Bukan kejadian adalah perubahan harga dimana ̅

.

Keterangan:

Rt : return pada hari t

Penentuan untuk peristiwa kenaikan harga secara besar-besaran

dilakukan dengan memilih kejadian positif yang bernilai paling besar. Sedangkan

penentuan untuk peristiwa penurunan harga secara besar-besaran dilakukan

dengan memilih kejadian negatif yang bernilai paling rendah. Sehingga, selama

periode penelitian terdapat dua hari peristiwa, antara lain peristiwa kenaikan harga

dan peristiwa penurunan harga.

Mengidentifikasi Terjadinya Price Reversal

Langkah untuk mengidentifikasi terjadinya price reversal setelah

mengetahui hari peristiwa perubahan harga yang signifikan dapat dilakukan

dengan melihat average abnormal return saham winner dan loser pada periode

pengamatan. Periode pengamatan yang digunakan adalah ( ) sampai

dengan ( ). Periode pengamatan ini mengikuti periode pengamatan yang

digunakan oleh Wibowo dan Sukarno (2004) dan Dinawan (2007). Alasan

digunakannya periode pengamatan ( ) adalah untuk menghindari bias

akibat event lain yang kemungkinan bersifat dramatik. Sedangkan digunakan

periode (t = 20) setelah perubahan besar harga saham adalah untuk mengetahui

adanya pembalikan yang terjadi. Apabila periode setelah momentum harga terlalu

pendek, maka akan sulit untuk mengidentifikasi adanya pembalikan.

Berdasarkan periode pengamatan tersebut, jika abnormal return setelah hari

peristiwa signifikan dan mengalami perubahan kearah yang berlawanan, maka

terdapat pembalikan harga (Kusumawardhani, 2001). Langkah-langkah yang

perlu dilakukan untuk mengetahui hal tersebut adalah dengan menghitung

abnormal return untuk masing-masing saham winner dan loser selama periode

pengamatan. Nilai abnormal return dihitung dengan menggunakan Market

Adjusted Model. Perhitungan Market Adjusted Model adalah sebagai berikut

(Jogiyanto, 2009):

1. Menghitung return saham harian untuk masing-masing saham winner dan

2. Menentukan expected return dengan menggunakan nilai return pasar

(Daily Return Market)

3. Menghitung abnormal return untuk masing-masing saham

4. Menghitung Cumulative Abnormal Return

∑

5. Mengitung Average Abnormal Return

∑

6. Mengitung Cumulative Average Abnormal Return

∑

Keterangan :

: Return harian saham i pada periode t

: Harga closing price saham pada periode t

: Harga closing price saham pada periode t-1

: Return pasar pada periode t

: Indeks Harga Saham Gabungan periode t

: Indeks Harga Saham Gabungan periode t-1 : Abnormal return saham i pada hari t

: Return saham pada periode t

: Average Abnormal Return saham i pada hari t

: Cumulative Average Abnormal Return saham pada periode t n : Jumlah saham yang diteliti

Teknik Analisis Data

Pengujian terhadap overreaction dilakukan dengan melakukan uji korelasi

terhadap abnormal return pada hari peristiwa ( ) dengan CAR pada hari

pembalikan harga. Korelasi negatif antara overreaction dan price reversal

menandakan bahwa return positif yang makin besar di hari tertentu akan diikuti

dengan return negatif. Pembalikan tersebut yang menandakan terjadinya price

reversal. Langkah-langkah pengujian adalah dengan menghitung koefisien

ANALISIS DATA DAN PEMBAHASAN

Gambaran Umum Objek Penelitian Gambaran Umum Sampel

Saham perusahaan yang dijadikan obyek penelitian adalah saham yang aktif

diperdagangkan di Bursa Efek Indonesia secara berturut-turut selama tahun 2010

hingga tahun 2013. Suatu saham dikatakan aktif diperdagangkan apabila frekuensi

perdagangannya lebih dari 75 kali dalam 3 bulan. Berdasarkan kriteria pemilihan

sampel tersebut, terdapat 213 saham perusahaan yang digunakan sebagai sampel

dalam penelitian. Saham-saham yang termasuk dalam sampel penelitian

ditunjukkan dalam Lampiran 1.

Selanjutnya sampel tersebut diklasifikasikan menjadi dua antara lain sampel

saham winner dan sampel saham loser. Sampel yang termasuk saham winner

merupakan saham yang mengalami kenaikan harga harian diatas rata-rata

kenaikan harga saham pada hari kemungkinan terjadinya kenaikan harga saham

secara besar-besaran. Sedangkan saham loser merupakan saham yang mengalami

penurunan harga harian dibawah rata-rata penurunan harga saham pada hari

kemungkinan terjadinya penurunan harga saham secara besar-besaran.

Saham-saham yang termasuk dalam sampel Saham-saham winner dan loser ditunjukkan dalam

Lampiran 2 dan 3.

Berdasarkan kriteria tersebut terdapat 69 perusahaan yang termasuk

portfolio saham winner dan 102 perusahaan yang termasuk portfolio saham loser.

Penguatan bursa Asia yang dibarengi dengan meningkatnya harga minyak mentah

dunia juga ikut mempengaruhi bursa saham Indonesia sehingga menyebabkan

terjadinya peningkatan harga saham terutama saham untuk sektor komoditas (http:

//bisnis.news.viva.co.id/news/read/153553-regional_menguat__ihsg_berhasil_re

Bound). Namun jumlah sampel saham loser yang lebih besar dibandingkan

winner mengindikasikan bahwa terdapat kejadian negatif yang memberikan

dampak yang lebih kuat pada bursa dibandingkan dengan kejadian positif,

sehingga mengakibatkan saham-saham emiten mengalami penurunan harga yang

hingga 8,9 persen pada tanggal 22 September 2011 (Publikasi PT Prudential Life

Assurance, 26/09/11). Faktor utama yang menyebabkan anjloknya bursa saham

Indonesia adalah ketidakpastian kondisi ekonomi di AS dan krisis hutang kawasan

Eropa. Ketidakpastian tersebut menimbulkan kekhawatiran investor lokal dan

asing sehingga aksi jual segera dilakukan untuk mengamankan investasi mereka

dari risiko. Nilai tukar rupiah yang terkoreksi cukup cepat menambah terjadinya

aksi jual yang lebih besar. Pelemahan nilai tukar rupiah tersebut secara umum

merupakan refleksi atas penguatan yang terjadi atas dolar Amerika Serikat.

Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data.

Deskripsi tersebut dilihat dari nilai minimum, nilai maksimum, rata-rata (mean)

dan standar deviasi data. Statistik deskriptif dari variabel penelitian yang

digunakan ditunjukkan dalam tabel berikut.

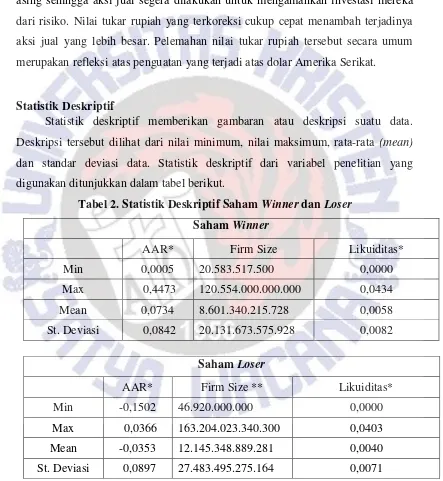

Tabel 2. Statistik Deskriptif Saham Winner dan Loser Saham Winner

AAR* Firm Size Likuiditas*

Min 0,0005 20.583.517.500 0,0000

Max 0,4473 120.554.000.000.000 0,0434

Mean 0,0734 8.601.340.215.728 0,0058

St. Deviasi 0,0842 20.131.673.575.928 0,0082

Sumber: Data JKSE yang diolah

Ket. * dalam rasio

** dalam Rupiah

Saham Loser

AAR* Firm Size ** Likuiditas*

Min -0,1502 46.920.000.000 0,0000

Max 0,0366 163.204.023.340.300 0,0403

Mean -0,0353 12.145.348.889.281 0,0040

Berdasarkan tabel diatas, dapat diketahui bahwa portofolio saham winner

menghasilkan rata-rata abnormal return yang positif dan portofolio saham loser

memiliki rata-rata abnormal return yang negatif. Portfolio saham winner rata-rata

mendapatkan abnormal return sebesar 7,34 persen. Nilai abnormal return

tertinggi dimiliki oleh PT. Energi Mega Persada sebesar 44,73 persen. Salah satu

penyebab tingginya abnormal return yang dimiliki PT. Energi Mega Persada

adalah akibat meningkatnya likuiditas saham tersebut. Bahkan saham tersebut

merupakan saham yang paling likuid pada hari peristiwa. Sedangkan portfolio

saham loser memiliki abnormal return negatif sebesar -3,53 persen, dengan nilai

maksimal return hanya 3,66 persen. Fenomena yang terjadi selama periode

pengamatan mengindikasikan bahwa terdapat kecenderungan terjadi anomali

winner-loser pada emiten di pasar modal Indonesia. Hal tersebut mendukung hasil

penelitian DeBond dan Thaler yang menemukan bahwa saham-saham yang

awalnya memberikan return sangat positif (winner) atau return sangat negatif

(loser), kondisinya akan berbalik pada periode-periode berikutnya.

Likuiditas saham yang baik ditunjukkan dengan frekuensi transaksi yang

semakin tinggi. Berdasarkan tabel diatas, rata-rata likuiditas saham winner yang

lebih tinggi dari saham loser mengindikasikan bahwa portfolio saham winner

memang memiliki kinerja yang lebih baik dibandingkan dengan portfolio saham

loser pada hari peristiwa. Rasio likuiditas tertinggi untuk saham winner dimiliki

oleh PT. Energi Mega Persada dengan nilai 0,0434. Sedangkan likuiditas tertinggi

untuk saham loser dimiliki oleh PT. Berlina Tbk dengan nilai 0,0403; walaupun

PT tersebut memiliki ukuran perusahaan paling kecil dengan nilai kapitalisasi

pasar sebesar 46.920.000.000.

Terkait dengan ukuran perusahaan (firm size), ketika terjadi penurunan

harga saham secara signifikan, portfolio saham loser justru dimiliki oleh

perusahaan-perusahaan besar. Perusahaan kecil yang jarang mengeluarkan

informasi membuat investor lebih sensitif sehingga peluang untuk bereaksi

berlebihan menjadi lebih besar. Dalam penelitian, nilai minimum, maximum dan

rata-rata ukuran perusahaan saham loser lebih besar dibandingkan saham winner.

default Yunani yang diikuti dengan kebijakan Operation Twist yang dikeluarkan

bank sentral Amerika Serikat sehingga nilai rupiah melemah

(http://investasi.kontan.co.id/news/anjlok-32-rupiah-terseret-ke-posisi-terlemah-dalam-setahun--1/2011/09/22). Faktor-faktor tersebut menyebabkan tekanan jual

yang tinggi, tidak terkecuali pada saham-saham berkapitalisasi besar seperti Bank

Mandiri dengan nilai kapitalisasi pasar sebesar 163.204.023.340.300. Selanjutnya,

saham-saham perusahaan yang biasanya memberikan return positif, malah

mendapatkan return negatif di hari peristiwa. Investor yang sahamnya telah masuk

dalam kategori loser tidak akan mengambil risiko kerugian lebih banyak dengan

menahan saham perusahaan yang dimiliki. Apalagi portofolio saham loser

sebagian besar merupakan perusahaan dengan kapitalisasi pasar yang besar.

Mengidentifikasi Hari Peristiwa

Hari peristiwa terjadinya kenaikan dan penurunan saham secara

besar-besaran ditentukan dengan menggunakan tingkat perubahan dalam IHSG.

Penentuan untuk peristiwa kenaikan harga saham secara besar-besaran

dilakukan dengan memilih kejadian positif yang memiliki tingkat perubahan yang

paling besar. Sedangkan penentuan untuk peristiwa penurunan harga

saham secara besar-besaran dilakukan dengan memilih kejadian negatif yang

memiliki tingkat perubahan yang paling rendah.

Berikut adalah hasil penentuan tiga kejadian positif dengan nilai terbesar

dan tiga kejadian negatif dengan nilai terendah.

Tabel 3. Kejadian Positif

Tanggal IHSG Return (Rt) Rata-rata

Return

(

̅

)

Rt-̅

Ket.26/05/2010 2696,8 0,0727 0,0006 0,0721

dipilih menjadi

27/09/2011 3473,94 0,0476 0,0006 0,0469

Tabel 4. Kejadian Negatif

Tanggal IHSG Return (Rt) Rata-rata

Return

(

̅

)

Rt-̅

Ket.22/09/2011 3369,14 -0,0888 0,0006 -0,0894

dipilih menjadi

03/10/2011 3348,71 -0,0564 0,0006 -0,0570

19/07/2013 4313,52 -0,0558 0,0006 -0,0564 Sumber: Data JKSE yang diolah.

Berdasarkan hasil perhitungan sesuai kriteria yang terdapat dalam bab

sebelumnya, kejadian positif dengan tingkat perubahan paling tinggi terjadi pada

tanggal 26 Mei 2010. Pemicu utama sentimen positif pada pergerakan IHSG pada

tanggal tersebut adalah adanya penguatan indeks di bursa Asia, seiring dengan

pergerakan positif harga minyak mentah dunia. Pergerakan positif tersebut

kemudian diikuti aksi beli investor terhadap saham-saham terutama di sektor

komoditas (http://bisnis.news.viva.co.id/news/read/153677-bursa_regional_pe

rkasa__ihsg_melonjak_7_).

Sedangkan kejadian negatif dengan tingkat perubahan paling rendah terjadi

pada tanggal 22 September 2011. Penurunan sebesar 8,9 persen tersebut

disebabkan oleh ancaman dari default Yunani yang diikuti dengan kebijakan

Operation Twist yang dikeluarkan bank sentral Amerika Serikat. Kebijakan

tersebut memancing orang untuk membeli obligasi AS sehingga mengakibatkan

rupiah melemah hingga level Rp 9367 per dolar AS (http://investasi.

kontan.co.id/news/anjlok-32-rupiah-terseret-ke-posisi-terlemah-dalam-setahun--1/2011/09/22). Banyak investor asing dan lokal yang khawatir dan memilih untuk

keluar dari bursa domestik sehingga memicu tekanan jual yang tinggi. Tekanan

tersebut menyebabkan indeks turun drastis.

Selanjutnya untuk masing-masing kejadian digunakan untuk

daripada rata-rata perubahan sampel pada hari peristiwa kenaikan saham

besar-besaran. Sebaliknya, saham tersebut dikategorikan sebagai sampel saham loser

jika tingkat penurunan saham tersebut lebih rendah daripada rata-rata perubahan

sampel pada hari peristiwa penurunan saham besar-besaran. Berdasarkan kriteria

tersebut, suatu saham termasuk sampel saham winner apabila memiliki tingkat

perubahan harga diatas 7,20 persen. Sedangkan sampel saham loser memiliki

tingkat penurunan harga dibawah -8,92 persen.

Analisis Data

Identifikasi Pembalikan Harga Saham (Price Reversal)

Terjadinya pembalikan harga saham (price reversal), baik untuk sampel

saham winner maupun sampel saham loser, diidentifikasi dengan melakukan uji t

sehingga tingkat signifikansi average abnormal return (AAR) dari masing-masing

hari perdagangan selama periode pengamatan dapat diketahui. Periode

pengamatan yang digunakan adalah hingga . Selanjutnya terjadi

pembalikan harga diasumsikan sebagai perubahan harga menuju ke arah yang

berlawanan dengan peristiwa yang terjadi pada . Price reversal terjadi ketika

nilai average abnormal return (AAR) signifikan tidak sama dengan nol dan

mengalami kenaikan atau penurunan. Selain itu price reversal juga dapat

diidentifikasi melalui grafik CAAR.

Analisis Pembalikan Harga (Price Reversal) untuk Saham Winner

Pembalikan harga yang terjadi pada saham winner dapat diketahui jika

Average Abnormal Return (AAR) pada hari setelah signifikan dan bernilai

negatif. Pembalikan harga juga dapat diketahui dengan membuat scatter plot pada

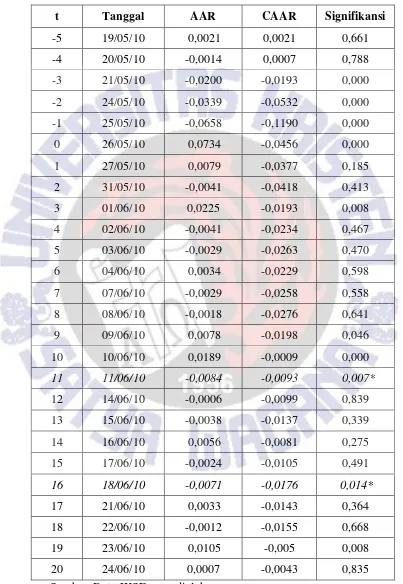

Tabel 5. AAR dan CAAR Winner Periode Pengamatan t-5 sampai dengan t+20

t Tanggal AAR CAAR Signifikansi

-5 19/05/10 0,0021 0,0021 0,661

-4 20/05/10 -0,0014 0,0007 0,788

-3 21/05/10 -0,0200 -0,0193 0,000

-2 24/05/10 -0,0339 -0,0532 0,000

-1 25/05/10 -0,0658 -0,1190 0,000

0 26/05/10 0,0734 -0,0456 0,000

1 27/05/10 0,0079 -0,0377 0,185

2 31/05/10 -0,0041 -0,0418 0,413

3 01/06/10 0,0225 -0,0193 0,008

4 02/06/10 -0,0041 -0,0234 0,467

5 03/06/10 -0,0029 -0,0263 0,470

6 04/06/10 0,0034 -0,0229 0,598

7 07/06/10 -0,0029 -0,0258 0,558

8 08/06/10 -0,0018 -0,0276 0,641

9 09/06/10 0,0078 -0,0198 0,046

10 10/06/10 0,0189 -0,0009 0,000

11 11/06/10 -0,0084 -0,0093 0,007*

12 14/06/10 -0,0006 -0,0099 0,839

13 15/06/10 -0,0038 -0,0137 0,339

14 16/06/10 0,0056 -0,0081 0,275

15 17/06/10 -0,0024 -0,0105 0,491

16 18/06/10 -0,0071 -0,0176 0,014*

17 21/06/10 0,0033 -0,0143 0,364

18 22/06/10 -0,0012 -0,0155 0,668

19 23/06/10 0,0105 -0,005 0,008

20 24/06/10 0,0007 -0,0043 0,835

Berdasarkan tabel diatas, pembalikan harga untuk saham winner terjadi

pada dengan tingkat signifikansi 0,007. Grafik CAAR berikut juga

memperlihatkan bahwa tren naik berakhir pada kemudian diikuti dengan

penurunan harga walaupun pembalikan tersebut tidak terlalu signifikan.

Gambar 1. CAAR Winner Periode Pengamatan t-5 sampai dengan t+20

Sumber: Data JKSE yang diolah.

Analisis Pembalikan Harga untuk Saham Loser

Pembalikan harga yang terjadi pada saham loser dapat diketahui jika

Average Abnormal Return (AAR) pada hari setelah signifikan dan bernilai

positif. Pembalikan harga juga dapat diketahui dengan membuat scatter plot pada

hasil Cumulative Average Abnormal Return (CAAR).

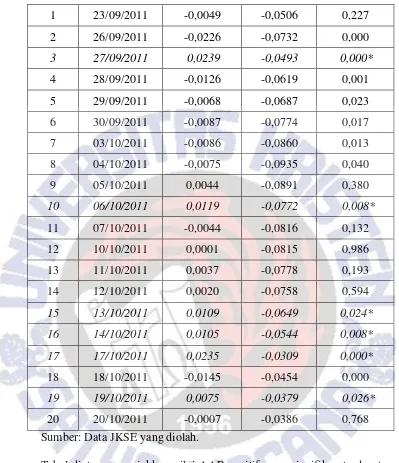

Tabel 6. AAR dan CAR Loser Periode Pengamatan t-5 sampai dengan t+20

t Date AAR CAAR Signifikansi

-5 15/09/2011 -0,0014 -0,0014 0,535

-4 16/09/2011 -0,0017 -0,0031 0,590

-3 19/09/2011 -0,0072 -0,0103 0,002

-2 20/09/2011 0,0025 -0,0078 0,424

-1 21/09/2011 -0,0026 -0,0104 0,362

0 22/09/2011 -0,0353 -0,0457 0,000

-0.1400 -0.1200 -0.1000 -0.0800 -0.0600 -0.0400 -0.0200 0.0000 0.0200

1 23/09/2011 -0,0049 -0,0506 0,227

2 26/09/2011 -0,0226 -0,0732 0,000

3 27/09/2011 0,0239 -0,0493 0,000*

4 28/09/2011 -0,0126 -0,0619 0,001

5 29/09/2011 -0,0068 -0,0687 0,023

6 30/09/2011 -0,0087 -0,0774 0,017

7 03/10/2011 -0,0086 -0,0860 0,013

8 04/10/2011 -0,0075 -0,0935 0,040

9 05/10/2011 0,0044 -0,0891 0,380

10 06/10/2011 0,0119 -0,0772 0,008*

11 07/10/2011 -0,0044 -0,0816 0,132

12 10/10/2011 0,0001 -0,0815 0,986

13 11/10/2011 0,0037 -0,0778 0,193

14 12/10/2011 0,0020 -0,0758 0,594

15 13/10/2011 0,0109 -0,0649 0,024*

16 14/10/2011 0,0105 -0,0544 0,008*

17 17/10/2011 0,0235 -0,0309 0,000*

18 18/10/2011 -0,0145 -0,0454 0,000

19 19/10/2011 0,0075 -0,0379 0,026*

20 20/10/2011 -0,0007 -0,0386 0,768

Sumber: Data JKSE yang diolah.

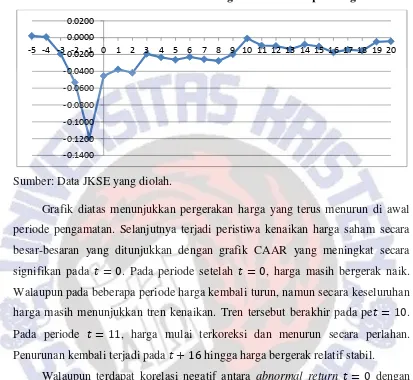

Tabel diatas menunjukkan nilai AAR positif yang signifikan terdapat pada

dengan nilai signifikansi sebesar 0,000. Pada grafik CAAR, tren penurunan juga berhenti pada dan terjadi pembalikan harga ke arah berlawanan.

Walaupun pembalikan harga tersebut hanya terjadi satu hari dilanjutkan dengan

Gambar 2. CAAR Loser Periode Pengamatan t-5 sampai dengan t+20

Sumber: Data JKSE yang diolah.

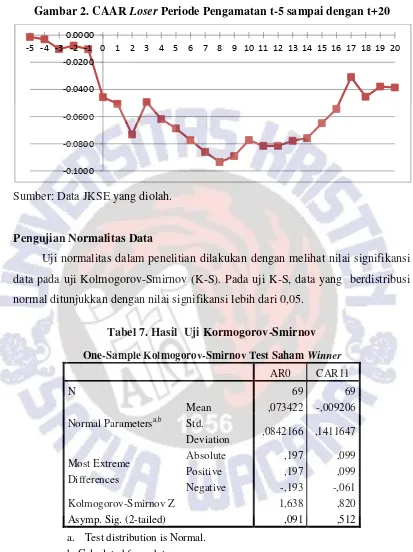

Pengujian Normalitas Data

Uji normalitas dalam penelitian dilakukan dengan melihat nilai signifikansi

data pada uji Kolmogorov-Smirnov (K-S). Pada uji K-S, data yang berdistribusi

normal ditunjukkan dengan nilai signifikansi lebih dari 0,05.

Tabel 7. Hasil Uji Kormogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test Saham Winner

AR0 CAR11

N 69 69

Normal Parametersa,b

Mean ,073422 -,009206 Std.

Deviation ,0842166 ,1411647

Most Extreme Differences

Absolute ,197 ,099 Positive ,197 ,099 Negative -,193 -,061

Kolmogorov-Smirnov Z 1,638 ,820

Asymp. Sig. (2-tailed) ,091 ,512

a. Test distribution is Normal. b. Calculated from data.

-0.1000 -0.0800 -0.0600 -0.0400 -0.0200 0.0000

One-Sample Kolmogorov-Smirnov Test Saham Loser

AR0 CAR3

N 102 102

Normal Parametersa,b

Mean -,035285 -,049196 Std.

Deviation ,0314100 ,0745696

Most Extreme Differences

Absolute ,115 ,048 Positive ,105 ,045 Negative -,115 -,048

Kolmogorov-Smirnov Z 1,162 ,488

Asymp. Sig. (2-tailed) ,134 ,171

a. Test distribution is Normal. b. Calculated from data.

Sumber: Ouput SPSS yang diolah.

Distribusi data yang normal dapat dilihat pada tabel hasil uji

Kolmogorov-Smirnov yang menunjukkan nilai signifikansi di atas 0,05. Nilai signifikansi hari

peristiwa saham winner dan loser, serta hari pembalikan harga masing-masing

saham berturut-turut adalah 0,91; 0,134; 0,512 dan 0,171 membuktikan bahwa

data dalam penelitian telah berdistribusi normal.

Analisis Data

Pengujian Hipotesis 1 untuk Saham Winner

Pengujian hipotesis 1 untuk saham winner dilakukan dengan menghitung

koefisien korelasi antara abnormal return (AR) saham winner pada hari peristiwa

( ) dengan cumulative abnormal return (CAR) saham winner pada hari

pembalikan harga yaitu , pada 69 saham perusahaan yang termasuk dalam

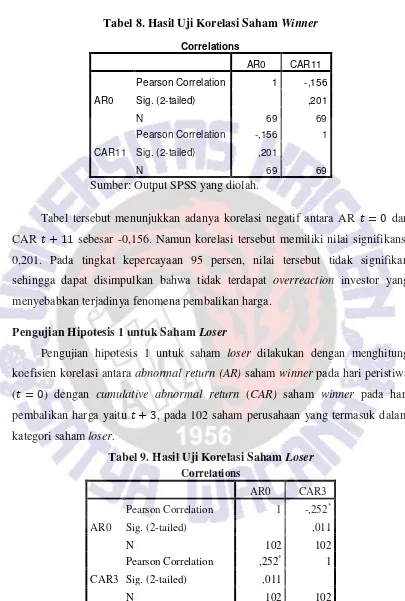

Tabel 8. Hasil Uji Korelasi Saham Winner

Correlations

AR0 CAR11

AR0

Pearson Correlation 1 -,156

Sig. (2-tailed) ,201

N 69 69

CAR11

Pearson Correlation -,156 1

Sig. (2-tailed) ,201

N 69 69

Sumber: Output SPSS yang diolah.

Tabel tersebut menunjukkan adanya korelasi negatif antara AR dan

CAR sebesar -0,156. Namun korelasi tersebut memiliki nilai signifikansi

0,201. Pada tingkat kepercayaan 95 persen, nilai tersebut tidak signifikan

sehingga dapat disimpulkan bahwa tidak terdapat overreaction investor yang

menyebabkan terjadinya fenomena pembalikan harga.

Pengujian Hipotesis 1 untuk Saham Loser

Pengujian hipotesis 1 untuk saham loser dilakukan dengan menghitung

koefisien korelasi antara abnormal return (AR) saham winner pada hari peristiwa

( ) dengan cumulative abnormal return (CAR) saham winner pada hari

pembalikan harga yaitu , pada 102 saham perusahaan yang termasuk dalam

kategori saham loser.

Tabel 9. Hasil Uji Korelasi Saham Loser

Correlations

AR0 CAR3

AR0

Pearson Correlation 1 -,252*

Sig. (2-tailed) ,011

N 102 102

CAR3

Pearson Correlation ,252* 1

Sig. (2-tailed) ,011

N 102 102

Hasil output menunjukkan terdapat korelasi negatif antara AR dan

CAR sebesar -0,252 dengan nilai signifikansi 0,011. Nilai signifikansi

tersebut kurang dari 0,05, sehingga dapat disimpulkan bahwa terdapat reaksi

berlebihan dari investor yang menyebabkan terjadinya fenomena price reversal.

Korelasi yang negatif antara abnormal return pada hari peristiwa dengan

cumulative abnormal return pada hari pembalikan harga menunjukkan bahwa

return negatif yang terjadi pada akan diikuti dengan return positif sebagai

akibat dari adanya koreksi harga. Koefisien korelasi yang signifikan pada tingkat

kepercayaan 95 persen berarti menerima Ha yaitu terdapat hubungan antara reaksi

berlebihan (overreaction) investor yang menyebabkan terjadinya fenomena price

reversal pada saham loser dan menolak Ho.

Pembahasan

Peristiwa Price Reversal untuk Saham Winner

Perhitungan average abnormal return dengan menggunakan metode Market

Adjusted Model pada tabel 4 menunjukkan bahwa penurunan harga untuk saham

winner terjadi pada hari ke-11 dan 16 setelah hari peristiwa ( ). Peningkatan

harga saham sampel winner ketika hari peristiwa menyebabkan saham tersebut

memiliki abnormal return positif. Nilai average abnormal return setelah hari

peristiwa yang signifikan dan negatif menandakan kemungkinan tejadinya

pembalikan harga sebagai koreksi akibat adanya pergerakan harga yang tidak

normal ketika hari peristiwa.

Terjadinya pembalikan harga juga dapat diketahui dengan melihat

pergerakan cumulative abnormal return (CAAR) portfolio saham winner selama

periode pengamatan yaitu Pergerakan CAAR

Gambar 3. CAAR Winner Periode Pengamatan t-5 sampai dengan t+20

Sumber: Data JKSE yang diolah.

Grafik diatas menunjukkan pergerakan harga yang terus menurun di awal

periode pengamatan. Selanjutnya terjadi peristiwa kenaikan harga saham secara

besar-besaran yang ditunjukkan dengan grafik CAAR yang meningkat secara

signifikan pada . Pada periode setelah , harga masih bergerak naik.

Walaupun pada beberapa periode harga kembali turun, namun secara keseluruhan

harga masih menunjukkan tren kenaikan. Tren tersebut berakhir pada pe .

Pada periode , harga mulai terkoreksi dan menurun secara perlahan.

Penurunan kembali terjadi pada hingga harga bergerak relatif stabil.

Walaupun terdapat korelasi negatif antara abnormal return dengan

cumulative abnormal return yang menunjukkan adanya kenaikan harga

saham yang signifikan diikuti dengan pembalikan harga, namun nilai tersebut

tidak signifikan. Hal tersebut berarti kenaikan ekstrim pada harga saham tersebut

tidak disebabkan oleh overreaction dari investor.

Walaupun sama-sama digunakan untuk menentukan posisi aksi jual dan beli

saham, overreaction berbeda dengan trend. Suatu trend harga naik diamati dengan

melihat pergerakan harga dalam beberapa periode atau bahkan dalam jangka

panjang. Identifikasi adanya trend dilakukan dengan membuat garis trend yang

dihubungkan dari beberapa support (Kusumawati, 2011). Sedangkan overreaction

hanya terjadi dalam satu periode (satu hari) dan kenaikan harga yang terjadi -0.1400

-0.1200 -0.1000 -0.0800 -0.0600 -0.0400 -0.0200 0.0000 0.0200

ditandai dengan pembalikan harga pada periode berikutnya akibat koreksi harga.

Sedangkan dalam trend, perubahan harga dari trend naik menjadi turun disebut

retracement (Kusumawati, 2011). Perubahan tersebut bukan akibat koreksi pasar,

melainkan akibat adanya pembeli yang menutup posisinya dengan tujuan

memperoleh keuntungan.

VIVAnews (Rabu, 26/05/10) mempublikasikan bahwa pemicu utama

sentimen positif bagi pergerakan IHSG dan kenaikan harga saham tersebut adalah

penguatan indeks di bursa Asia sejak pembukaan pada hari yang sama. Penguatan

bursa di Asia sendiri disebabkan oleh naiknya harga komoditas, seiring dengan

pergerakan positif harga minyak mentah dunia dan melemahnya mata uang yen

Jepang terhadap euro Eropa setelah beberapa hari terus mengalami pelemahan

(http://bisnis.news.viva.co.id/news/read/153677-bursa_regional_perkasa__

ihsg_melonjak_7_ ). Penurunan indeks harga saham gabungan bursa Indonesia

selama lima hari sebelumnya akibat kecemasan krisis utang Yunani akhirnya

terhenti. Menurut tim riset PT Mega Capital, sentimen positif bursa gobal dan

regional, serta harga minyak mentah yang berbalik arah menguat (rebound)

diprediksi mampu memberikan angin segar di pasar saham domestik. Hal tersebut

dapat dimanfaatkan kembali oleh investor dalam memburu saham-saham

unggulan (http://bisnis.news.viva.co.id/news/read/153553-regional_menguat__

ihsg_berhasil_rebound).

IHSG pada penutupan transaksi sesi kedua tanggal 26 Mei 2010 memang

melonjak 182,66 poin atau 7,26 persen ke level 2.696,78. Sebanyak 226 saham

menguat, 31 melemah, 24 stagnan, serta sebanyak 222 sedang tidak terjadi

transaksi. Bursa Asia saat IHSG ditutup hari ini juga bergerak positif. Indeks

Hang Seng naik 1,11 persen ke level 19.196,45, Nikkei 225 menguat 0,66 persen

di posisi 9.522,66, dan Straits Times terangkat 1,71 persen menjadi 2.696,02

(http://www.yiela.com/view/1128632/bursa-regional-menguat-ihsg-melonjak-7-).

Di Bursa Efek Indonesia, saham unggulan (blue chips) yang memberikan

kontribusi dalam penguatan IHSG, antara lain PT Gudang Garam Tbk (GGRM)

terangkat Rp 4.250 atau 13,20 persen ke level Rp 36.000, PT Astra International

Tambangraya Megah Tbk (ITMG) naik Rp 3.050 atau 10,09 persen di posisi Rp

33.250 (hhtp://bisnis.news.viva.co.id/news/read/153677-bursa_regional_perkasa_

_ihsg_melonjak_7_).

Berdasarkan penjelasan diatas, dapat disimpulkan bahwa kenaikan harga

saham pada saham-saham winner pada hari peristiwa bukan diakibatkan oleh

perilaku investor yang bereaksi berlebihan terhadap suatu informasi positif,

namun lebih kepada pengaruh penguatan indeks bursa Asia dan kenaikan harga

minyak mentah dunia.

Peristiwa Price Reversal untuk Saham Winner

Perhitungan average abnormal return dengan menggunakan metode Market

Adjusted Model pada tabel 5 menunjukkan bahwa pembalikan harga pertama

untuk saham loser terjadi pada hari ke-3 setelah hari peristiwa ( ). Berikut

adalah pergerakan CAAR saham loser selama periode pengamatan yaitu dari

Gambar 4. CAAR Loser Periode Pengamatan t-5 sampai dengan t+20

Sumber: Data JKSE yang diolah.

Berdasarkan grafik tersebut, tren pergerakan harga yang turun sebenarnya

telah terlihat sejak sebelum . Pada periode , harga sempat naik

walaupun pada akhirnya turun kembali pada periode berikutnya. Selanjutnya

terjadi penurunan yang signifikan dimana hari tersebut merupakan hari peristiwa

penurunan saham secara besar-besaran ( ). Penentuan hari pembalikan harga -0.1000

-0.0800 -0.0600 -0.0400 -0.0200 0.0000

dilihat berdasarkan nilai average abnormal return setelah yang signifikan

dan bernilai positif. Sehingga kenaikan harga saham-saham loser terjadi pada hari

ke-3, 10, 15, 16, 17 dan 19. Sebelumnya telah dijelaskan bahwa penurunan harga

saham sampel loser ketika hari peristiwa menyebabkan saham tersebut memiliki

abnormal return negatif. Nilai average abnormal return setelah hari peristiwa

yang signifikan dan positif menandakan kemungkinan tejadinya pembalikan harga

sebagai koreksi akibat adanya pergerakan harga yang tidak normal ketika hari

peristiwa.

Penurunan harga yang terjadi akibat overreaction juga berbeda dengan

trend. Harga memiliki trend menurun apabila garis trend dalam pergerakan harga

semakin rendah. Garis trend dibuat dengan menghubungkan beberapa ressistance

(Kusumawati, 2011). Sehingga trend turun diamati dalam beberapa periode atau

jangka panjang. Sedangkan penurunan harga dalam overreaction hanya terjadi

dalam satu periode (satu hari) dengan penurunan yang sangat signifikan akibat

pengaruh adanya peristiwa negatif. Overreaction juga ditandai dengan

pembalikan harga pada periode berikutnya akibat koreksi harga. Dalam trend,

perubahan harga dari trend turun menjadi naik disebut retracement (Kusumawati,

2011). Perubahan tersebut disebabkan oleh adanya penjual yang menutup

posisinya dengan tujuan memperoleh keuntungan dan bukan akibat koreksi pasar.

Pada tanggal 22 September 2011, IHSG di Bursa Efek Indonesia turun

sangat signifikan ke zona negatif. IHSG terpuruk 328,35 poin atau 8,89 persen ke

level 3.369,14. Bahkan pelemahan IHSG tersebut merupakan yang terbesar

dibandingkan bursa kawasan Asia Pasifik (http://bisnis.news.viva.co.id/news/read

/249291-indeks-terpuruk-300-poin).

Pergerakan negatif IHSG tersebut dipicu oleh berbagai faktor. Faktor

pertama adalah pelemahan bursa global, terutama Amerika Serikat dan Eropa.

Kondisi tersebut kemudian merembet ke pasar saham Asia akibat outlook

ekonomi AS yang memburuk. Outlook negatif ekonomi AS dan krisis utang

Eropa yang berkepanjangan akan berimplikasi pada outlook ekonomi dunia. Hal

Indonesia

(http://bisnis.news.viva.co.id/news/read/249291-indeks-terpuruk-300-poin).

Selain itu, terpuruknya bursa Indonesia juga diakibatkan pasar keuangan

yang melemah. Hal tersebut terlihat dari nilai tukar rupiah yang terkoreksi cukup

cepat. Kondisi pelamahan nilai rupiah menambah ketidakpastian investor asing

dan domestik, sehingga mereka cenderung untuk meminimalisir risiko dengan

menjual lebih dahulu. Adanya informasi negatif dibarengi dengan ketidakpastian

menyebabkan investor, baik domestik maupun asing bereaksi berlebihan sehingga

tekanan jual menjadi tinggi. BI dan pemerintah mulai mempersiapkan

pencadangan dana buyback (http://internasional.kompas.com/read/2011/09

/22/15260963/Hatta.Pelaku.Pasar.Modal.Jangan.Panik). BEI sendiri menyarankan

untuk membeli saham asing sehingga keuntungan dapat dihasilkan pada periode

selanjutnya

(http://bisnis.news.viva.co.id/news/read/249246-bursa-ri-terpuruk--ini-saran-otoritas-bei). Namun antisipasi tersebut tidak terlalu mempengaruhi

keputusan investor, karena investor yang sahamnya telah masuk dalam kategori

loser tidak berani mengambil risiko kerugian lebih banyak dengan menahan

saham perusahaan yang dimiliki. Apalagi portofolio saham loser sebagian besar

merupakan perusahaan dengan kapitalisasi pasar yang besar.

Ketajaman Overreaction dan Jangka Waktu Pembalikan Harga Saham

Winner dan Loser

Berdasarkan grafik CAAR sebelumnya, terlihat bahwa derajat ketajaman

overreaction saham winner lebih besar dibandingkan dengan saham loser. Secara

psikologis, pelaku pasar memang cenderung memberikan aksi yang lebih

dramatik terhadap berita yang buruk akibat keinginan investor untuk

meminimalisasi risiko. Investor yang sahamnya telah masuk dalam kategori loser

tidak akan mengambil risiko kerugian lebih banyak dengan menahan saham

perusahaan yang dimiliki. Selanjutnya aksi tersebut akan diikuti oleh reaksi yang

jangka waktunya tergantung pada jenis informasi yang menyebabkan perilaku

Jusuf (2008) menyatakan bahwa berita positif hanya mengakibatkan reaksi “lembut” yang kurang mencerminkan efisiensi pasar. Investor bereaksi dengan segera, namun berlangsung dalam waktu yang lama. Sedangkan even negatif

mengakibatkan reaksi yang lebih kuat. Pergerakan ekstrim pada harga saham akan

diikuti dengan pergerakan arah sebaliknya, dan semakin pendek durasi pergerakan

harga saham maka durasi reaksi yang terjadi juga semakin singkat. Hal tersebut

sesuai dengan pergerakan harga dalam grafik CAAR saham winner dan loser.

Saham winner yang mempunyai derajat overreaction lebih besar daripada saham

loser membutuhkan waktu 11 hari dalam koreksi harga. Sedangkan pada saham

loser, pembalikan harga terjadi dalam periode yang lebih singkat yaitu selama 3

hari. Kedua hasil identifikasi tersebut menunjukkan bahwa semakin besar

pergerakan harga ketika hari peristiwa, maka semakin besar pula jangka waktu

pembalikan harga selama hari penyesuaian.

Tabel 10. Perbandingan Ketajaman Overreaction dan Jangka Waktu Pembalikan Harga Saham Winner dan Loser

Saham Winner Saham Loser

Kenaikan Return IHSG 0,0721 -0,0894

Koefisien Korelasi -0,156 -0,252

Derajat Overreaction 7,34 % 3,53 %

Periode Pembalikan Harga

Jangka Waktu Pembalikan Harga 11 hari 3 hari

Sumber: Data sekunder yang diolah.

Karakteristik Perusahaan Saham Winner dan Loser ketika Terjadi Overreaction

Penelitian overreaction selalu mengelompokkan data menjadi dua jenis

saham, antara lain kelompok saham winner dan saham loser.

Perusahaan-perusahaan yang termasuk saham winner mengalami kenaikan harga secara

signifikan pada hari peristiwa sehingga abnormal returnnya bernilai positif.

harga yang signifikan, sehingga abnormal return perusahaan-perusahaan tersebut

menjadi negatif.

Beberapa penelitian terdahulu, diantaranya Kusumawardhani (2001),

Dinawan (2007) serta Yull dan Kirmizi (2012) menggunakan variabel firm size,

likuiditas dan bid-ask spread sebagai faktor yang mempengaruhi price reversal

dalam penelitian overreaction. Namun dalam penelitian ini, variabel bid-ask

spread tidak digunakan akibat sulitnya memperoleh data historis bid dan ask. Data

bid dan ask yang bersifat intraday menyebabkan data historis tidak tersedia pada

website-website bursa. Padahal variabel tersebut merupakan salah satu variabel

yang mempengaruhi adanya reaksi berlebihan investor yang akhirnya memicu

pembalikan harga. Pendekatan lain dalam menghitung variabel bid-ask spread

telah dilakukan namun masih belum dapat merepresentasikan variabel tersebut.

Sehingga penelitian ini hanya menganalisis perbedaan likuiditas dan ukuran

perusahaan pada saham winner dan loser sebagai karakteristik perusahaan yang

diamati dalam penelitian overreaction.

Likuiditas saham adalah seberapa mudah dan cepat suatu aset dijual dan

berada dekat dengan nilai wajarnya (Rusliati dan Farida, 2010). Tingginya

frekuensi transaksi berdampak pada peningkatan minat investor terhadap saham

tersebut. Minat yang tinggi dimungkinkan karena semakin tinggi tingkat likuiditas

saham, semakin tinggi kemungkinan untuk mendapatkan return dibandingkan

saham yang likuiditasnya rendah (Yull dan Kirmizi, 2012).

Terkait dengan analisis overreaction hypothesis, tindakan sharesplit yang

dilakukan perusahaan dapat mengakibatkan peningkatan signifikan pada

permintaan saham tersebut. Tindakan sharesplit akan berdampak pada penurunan

harga saham, disertai dengan kenaikan jumlah saham secara proporsional (Rusliati

dan Farida, 2010). Investor mungkin merespon tindakan tersebut dengan

menyusun kembali portofolio investasinya berdasarkan berbagai pertimbangan.

Investor akan beranggapan kenaikan aktifitas perdagangan pada saham tersebut

akan kembali memicu kenaikan harga, dan pada akhirnya return saham. Sehingga

semakin likuid suatu saham, semakin sensitif pula reaksi investor terhadap saham