3 Standar Akuntansi Keuangan Untuk PTNBH

Teks penuh

Gambar

Garis besar

Dokumen terkait

Evaluasi Laporan Keuangan Rumah Sakit Pemerintah sebagai Badan Layanan Umum berdasarkan Standar Akuntansi Keuangan (SAK) dan Standar Akuntansi Pemerintah (SAP) (Studi di

Evaluasi Laporan Keuangan Rumah Sakit Pemerintah sebagai Badan Layanan Umum berdasarkan Standar Akuntansi Keuangan (SAK) dan Standar Akuntansi Pemerintah (SAP) (Studi di

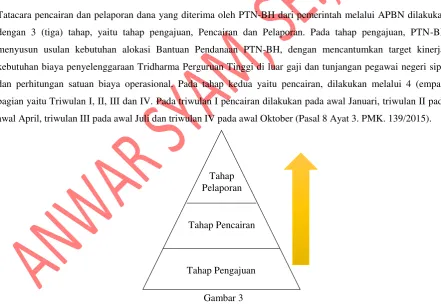

(1) Pendanaan PTN Badan Hukum yang disediakan dari anggaran pendapatan dan belanja negara sebagaimana dimaksud dalam Pasal 3 ayat (1) diberikan dalam bentuk Bantuan Operasional

Adalah audit atas laporan keuangan yang bertujuan untuk memberikan keyakinan yang memadai (reasonable assurance), apakah laporan keuangan telah disajikan secara wajar,

Penyusunan laporan keuangan berbasis akrual oleh Badan Layanan Umum selaku entitas akuntansi sebagaimana dimaksud dalam Pasal 2 dilakukan mulai Tahun 20 15 sesuai

Pegadaian (Persero) sudah membuat laporan keuangan terpisah dengan Pegadaian Konvensional. Peneliti berhasil mendapatkan data Laporan Keuangan Konsolidasi Syariah yaitu Neraca

(b) biaya yang tidak memenuhi definisi aset pada akhir periode interim tidak ditangguhkan dalam laporan posisi keuangan untuk menunggu informasi masa depan

Laporan keuangan tersendiri adalah laporan keuangan yang disaiikan oleh mana entitas tersebut dapat memilih untuk, sebagaimana yang dipersyaratkan