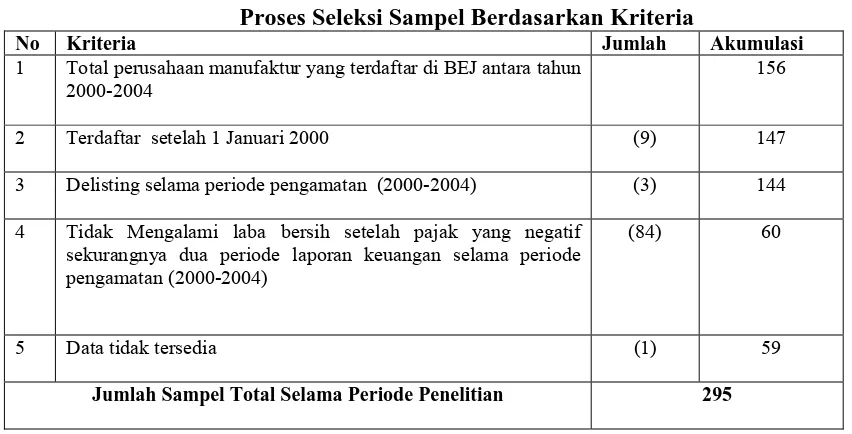

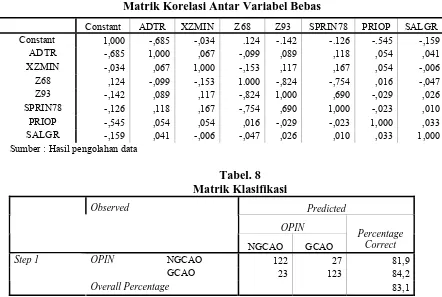

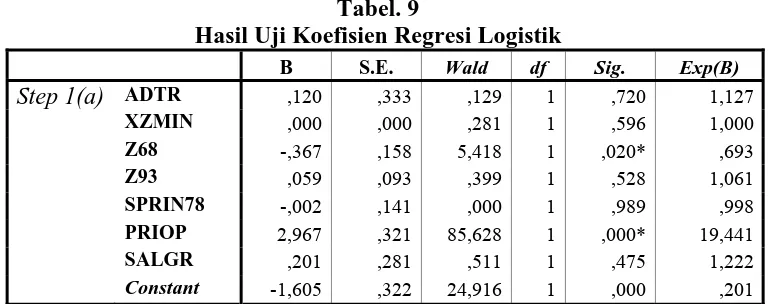

AUDI02. PENGARUH KUALITAS AUDIT, KONDISI KEUANGAN PERUSAHAAN, OPINI AUDIT TAHUN SEBELUMNYA, PERTUMBUHAN PERUSAHAAN TERHADAP OPINI AUDIT GOING CONCERN

Teks penuh

Gambar

Dokumen terkait

[r]

Dari perairan Indonesia, jenis-jenis ikan pari ditangkap oleh delapan jenis alat, yaitu jaring liongbun, jaring insang dasar mata kecil, jaring trammel, jaring arad, jaring

Based on that, the paper tries to investigate the four language skills related problems faced by English Language Education Program’s (ELEP) students and the

Sebagai Lembaga Daerah Non Strruktural yang pendanaannya menggunakan dana APBA, maka sesuai Peraturan Menteri Dalam Negeri Nomor 18 Tahun 2008 tentang Organisasi dan Tata

[r]

Dalam hal Anggota Kliring membatalkan jaminan terhadap Anggota Bursa tertentu, maka Anggota Kliring yang bersangkutan wajib untuk memberitahukan kepada Lembaga Kliring dan Bursa

Produk yang dihasilkan dari penelitian pengembangan ini adalah Perangkat Bahan Ajar Matematika berbasis Karakter di kelas 4 yang berada pada kategori Baik dan

Dalam system pembelajaran yang besar yang terdiri dari beberapa kelompok dengan kurikullum yang sama, media seperti film dan televisi dapat di gunakan untuk menyajikan