PROSIDING PESAT 2015

(Psikologi, Ekonomi, Sastra, Arsitektur & Teknik Sipil)

Volume 6 – Oktober 2015PENINGKATAN DAYA SAING BANGSA MELALUI REVITALISASI PERADABAN

ISSN : 1858 – 2559

PENERBIT

Lembaga Penelitian Universitas Gunadarma

Alamat Redaksi

Lembaga Penelitian Universitas Gunadarma Jl. Margonda Raya 100 Pondok Cina

Depok, Jawa Barat 16424 Telp: +62-21-78881112 ext. 455

Fax: +62-21-7872829 Email: pesat@gunadarma.ac.id

Laman: http://penelitian.gunadarma.ac.id/pesat http://ejournal.gunadarma.ac.id/index.php/pesat

ii PESAT

Seminar Ilmiah Nasional Psikologi, Ekonomi, Sastra, Arsitektur & Teknik Sipil Volume 6 – Oktober 2015

956 hal + xv Editor:

Tri Wahyu Retno Ningsih, Vega Valentine, Indah Mulyani, Risnawati Desain sampul: Tim Prosiding

Penerbit: Lembaga Penelitian Universitas Gunadarma

©2015. Hak cipta Lembaga Penelitian Universitas Gunadarma. Dilarang memperbanyak atau memindahkan sebagian atau seluruh isi prosiding ini dalam bentuk apapun, baik secara elektronis maupun mekanis, termasuk fotocopy, memindai atau dengan sistem penyimpanan lainnya tanpa izin dari penerbit.

iii

DEWAN REDAKSI

Penanggung Jawab: Prof. Dr. Yuhara Sukra, MSc. Prof. Dr. Didin Mukodim MM. Dr. Ir. Hotniar Siringoringo, MSc.

Ketua Dewan Redaksi: Dr. Bertalya, SKom., DEA

Komite Ilmiah:

Prof. Dr. Didin Mukodim (Universitas Gunadarma)

Prof. Dr. Dharma Tintri Ediraras SE. Ak. MBA. (Universitas Gunadarma) Prof. Sahat Sahala Pandjaitan (Universitas Lampung)

Prof. Dr. Waridin, MS. (Universitas Diponegoro) Prof. Dr. Indah Susilowati, MSc. (Universitas Diponegoro)

Prof. Jamaluddin Ancok (Universitas Gunadarma)

Dr. M.M. Nilam Widyarini, MPsi., Psikolog (Universitas Gunadarma) Dr. Raziq Hasan, Ir. MTArs. (Universitas Gunadarma)

Dr. Heri Suprapto (Universitas Gunadarma) Dr. Totok Suhardiyanto, MHum. (Universitas Indonesia)

Dr. Ir. Budi Hermana, M.M. (Universitas Gunadarma) Prof. Antariksa Sudikno, MEng., PhD. (Universitas Brawijaya)

Editor Pelaksana:

Tri Wahyu Retno Ningsih, SS, MM Dr. Jacobus Belida Blikololong

Indah Mulyani, SPsi., MSi Vega Valentine, ST, MMSI, MSc.

Nurlalila, SS, MHum. Risnawati, SP, MSi. Sandhi Prajaka, SKom., MMSI

Sampul: Tim Prosiding

Penerbit:

iv

PANITIA PELAKSANA SEMINAR

Penasehat:

Prof. Dr. E.S. Margianti, SE., MM. Prof. Suryadi Harmanto, SSi., MMSI.

Agus Sumin, SSi., MM Penanggung Jawab: Prof. Dr. Yuhara Sukra, MSc. Prof. Dr. Didin Mukodim MM. Dr. Ir. Hotniar Siringoringo, MSc.

Ketua Panitia:

Dr. Sri Hermawati, SE., MM. Sekretaris:

Dr. Bertalya, SKom., DEA Bendahara:

M.S. Harlina, S.Kom., MMSI Sekretariat:

Ida Ayu Ari Angreni, ST, MMT Lilis Setyowati, ST Riyanto Wibowo, ST Sarana dan Prasarana: Dr. Harjanto Sutedjo, MM Remi Senjaya, SKom. MMSI

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 UniversitasGunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Sari dkk, Faktor-Faktor yang... E-243

FAKTOR-FAKTOR YANG MEMPENGARUHI PREDIKSI

PERINGKAT OBLIGASI

(STUDI EMPIRIS PADA EMITEN BUMN YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2012

–

2014)

Etika Sari1 Dyah Palupi2 Titi Ayem Lestari3

1,2,3Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma 1etikatikasari@gmail.com, 2dyahpalupi, 3titiayem{@staff.gunadarma.ac.id}

ABSTRACT

The purpose of this study was to analyze the factors that affect Bond Ratings in BUMN companies that listed in IDX. The Factors that had been tested in this research were Productivity, Firm Size, Leverage, Profitability, Liquidity and Auditor Reputation.The population of this research were all of BUMN companies that listed in IDX (Indonesia Stock Exchange)and registered in bond ratings issued by PT. PEFINDO within period 2012-2014.The sample used in this study amounted to 18 bonds from 8 BUMN companies. The sampling technique was determined by purposive sampling method.Data analysis technique used in this study was using multiple regression analysis and classical assumption analysis. The result of this study showed that there were significant influence betweenProductivity, Firm Size, Leverage, Profitability, Liquidity and Auditor Reputation towards Bond Ratings simultaneously. And other findings showed that there were significant influence between Productivity, Firm Size, Leverage, Profitability, Liquidity and Auditor Reputation towards Bond Ratings partially. Based on the results of testing partially, Profitability, and Size significantly influence Bond Ratings. While Productivity, Leverage, Liquidity and Auditor Reputation do not significantly influence Bond Ratings.

Keywords : Bond Ratings, Productivity, Firm Size, Leverage, Profitability, Liquidity Audit Reputation

PENDAHULUAN

Perusahaan sebagai pihak yang membutuhkan dana dapat menghimpun dana melalui pasar modal dengan menjual sahamnya kepada publik atau menerbitkan surat hutang (obligasi), sedangkan investor sebagai pihak yang memiliki dana dapat mempergunakan pasar modal sebagai salah satu alternatif investasi untuk memperoleh keuntungan. Hutang adalah sarana utama dalam meningkatkan modal jangka panjang Bhoraj dan Partha (2003). Pemilik modal (investor) yang berminat membeli obligasi, sudah seharusnya mempehatikan peringkat obligasi (bond rating) karena peringkat tersebut yang akan memberikan informasi dan perkiraan mengenai kemungkinan kegagalan suatu perusahaan dalam membayar bunga maupun pokok pinjaman

kepada pemegang obligasi Ma’arij, Zulbahridar dan Azhar (2014).

Obligasi merupakan salah satu sumber pendanaan bagi pemerintah dan perusahaan yang diperoleh dari pasar modal. Obligasi merupakan efek bersifat hutang yang diterbitkan oleh suatu pihak dengan jangka waktu pelunasan tertentu diatas satu tahun, disertai janji tertulis bahwa pada periode waktu tertentu akan dibayarkan bunga kepada pemegang obligasi, dan pada saat jatuh tempo akan dibayarkan pula pokok pinjaman kepada pemegang obligasi yang bersangkutan. Obligasi diterbitkan oleh perusahaan dalam rangka memenuhi kegiatan pendanaan perusahaan tersebut, untuk pengembangan usaha dan menutup hutang yang jatuh tempo Setiawan dan Shanti (2009) dalam Kusbandiyah dan Wahyuni (2014).

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 UniversitasGunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-244 Sari dkk, Faktor-Faktor yang...

Obligasi biasanya akan

mendapatkan peringkat secara berkala oleh lembaga pemeringkat, seperti di Indonesia terdapat tiga lembaga pemeringkat obligasi yang telah memperoleh izin dari Bapepam, yaitu PT. PEFINDO (Pemeringkat Efek Indonesia), PT. Fitch Ratings Indonesia dan PT. ICRA Indonesia. Dan risiko obligasi tercermin dalam peringkat obligasi tersebut, sehingga dapat digunakan sebagai tolak ukur untuk membantu calon pembeli obligasi untuk mengukur risiko kegagalan. Karena semakin tinggi peringkat obligasi, menunjukkan kemampuan penerbit obligasi untuk membayar hutangnya.

Beberapa penelitian terdahulu mengenai peringkat obligasi antara lain dilakukan oleh Ma’arij, Zulbahridar, Al Azhar (2014) menyebutkan bahwa pertumbuhan perusahaan, ukuran perusahaan, likuiditas, sinking fund memiliki pengaruh positif terhadap peringkat obligasi. Namun variabel solvabilitas, profitabilitas, leverage, sekuritas, umur perusahaan dan reputasi KAP tidak signifikan terhadap peringkat obligasi. Dan penelitian Ikhsan, Yahya dan Saidaturrahmi (2012) menyebutkan bahwa pertumbuhan perusahaan, umur obligasi, reputasi KAP tidak berpengaruh terhadap peringkat obligasi. Margreta dan Nurmayanti (2009) menyebutkan bahwa ukuran perusahaan, likuiditas, leverage, umur perusahaan dan reputasi KAP tidak signifikan terhadap peringkat obligasi. Sedangkan profitabilitas, produktifitas dan sekuritas signifikan terhadap peringkat obligasi.

Dengan adanya ketidak konsistenan mengenai hasil penelitian terdahulu maka penelitian ini bertujuan untuk menganalisis dan menguji kembali secara empiris faktor-faktor yang mempengaruhi peringkat obligasi pada Emiten BUMN yang terdaftar di Bursa Efek Indonesia tahun 2009-2014. Faktor-faktor yang akan diuji pada penelitian ini adalah produktifitas, ukuran perusahaan,

leverage, profitabilitas, likuiditas, dan

reputasi auditor.

Keterkaitan antara variabel produktifitas dengan peringkat obligasi adalah rasio yang mengukur efektifitas pemanfaatan aktiva dalam menghasilkan penjualan perusahaan. Semakin besar perputaran aktiva semakin efektif perusahaan mengelola sahamnya dan semakin baik pula peringkat obligasi yang akan diterima perusahaan. Hipotesis yang diterapkan dalam penelitian ini adalah H1:

Produktifitas perusahaan berpengaruh terhadap prediksi peringkat obligasi.

Keterkaitan antara variabel firm size dengan peringkat obligasi adalah ukuran perusahaan yang diukur melalui total aset menunjukkan seberapa besar aset perusahaan yang dapat menjamin perusahaan dalam membayar hutang jangka panjangnya yang berimplikasi pada peringkat obligasi yang akan diterima perusahaan. Hipotesis yang diterapkan dalam penelitian ini adalah H2: Ukuran

perusahaan berpengaruh terhadap prediksi peringkat obligasi.

Keterkaitan antara variabel leverage dengan peringkat obligasi adalah rasio hutang perusahaan menjadi salah satu faktor penting yang menunjukkan seberapa besar perusahaan mampu melunasi hutang jangka panjangnya dan juga seberapa banyak kepercayaan yang dimiliki oleh perusahaan terhadap pihak-pihak yang memberi hutang yang berimplikasi pada peringkat obligasi yang akan diterima perusahaan. Hipotesis yang diterapkan dalam penelitian ini adalah H3:

Leverage berpengaruh terhadap prediksi

peringkat obligasi.

Keterkaitan antara variabel profitabilitas dengan peringkat obligasi adalah kemampuan perusahaan dalam menghasilkan laba berpengaruh terhadap peringkat obligasi karena semakin tinggi

kemampuan perusahaan dalam

menghasilkan laba, semakin baik pula rating yang diterima perusahaan dalam membayar hutang jangka panjangnya yang berimplikasi pada peringkat obligasi yang akan diterima perusahaan. Hipotesis

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 UniversitasGunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Sari dkk, Faktor-Faktor yang... E-245

yang diterapkan dalam penelitian ini

adalah H4: Profitabilitas berpengaruh

terhadap prediksi peringkat obligasi. Keterkaitan antara variabel likuiditas dengan peringkat obligasi adalah kemampuan perusahaan dalam melikuidasi aset lancarnya menjadi salah satu tolak ukur dalam memprediksi peringkat obligasi karena semakin baik manajemen likuiditas suatu perusahaan menunjukkan semakin baik pula kemampuan perusahaan tersebut dalam membayar hutang jangka panjangnya yang berimplikasi pada peringkat obligasi yang akan diterima perusahaan. Hipotesis yang diterapkan dalam penelitian ini adalah H5: Likuiditas berpengaruh

terhadap prediksi peringkat obligasi. Keterkaitan antara variabel reputasi auditor dengan peringkat obligasi adalah suatu perusahaan yang diaudit oleh auditor ternama seperti Big 4 mempunyai nilai plus karena hal ini mempengaruhi kualitas audit yang nantinya akan berimplikasi terhadap peringkat obligasi yang diterima perusahaan. Argumentasi yang mendasari dimasukkannya reputasi auditor adalah semakin tinggi reputasi auditor maka akan memberikan hasil audit yang dapat dipercaya sehingga semakin kecil kemungkinan perusahaan mengalami kegagalan. Pengguna informasi keuangan merasa bahwa auditor Big 4 menjamin kualitas laporan keuangan yang lebih baik untuk perusahaan dan pemerintah daerah Allen (1994) dalam Sejati (2010). Sementara di Indonesia, emiten yang diaudit oleh the Big 4 akan mempunyai obligasi yang termasuk dalam investment

grade karena semakin baik reputasi auditor maka akan mempengaruhi peringkat obligasi. Hipotesis yang diterapkan dalam penelitian ini adalah H6:

Reputasi auditor berpengaruh terhadap prediksi peringkat obligasi.

METODE PENELITIAN

Data yang digunakan dalam penelitian ini adalah data sekunder, yakni laporan keuangan Emiten BUMN yang terdaftar di BEI periode 2012-2014 yang diperoleh dari situs Indonesian Stock

Exchanged www.idx.go.id dan database

peringkat obligasi perusahaan yang dikeluarkan oleh lembaga pemeringkat PT. PEFINDO (Pemeringkat Efek Indonesia) yang diperoleh dari Indonesian

Bond Market Directory (IBMD). Adapun

kriteria pengambilan sampel adalah sebagai berikut: 1) Perusahaan yang termasuk BUMN yang terdaftar di Bursa Efek Indonesia tahun 2012-2014; 2) Perusahaan yang menerbitkan obligasi dan diperingkat oleh PEFINDO (Pemeringkat Efek Indonesia) dan mempunyai obligasi aktif pada tahun 2012-2014; 3) Menggunakan mata uang rupiah dalam penyajian laporan keuangan perusahaan. 4) Perusahaan dengan data lengkap. Seleksi tersebut menghasilkan jumlah perusahaan yang memenuhi kriteria sebanyak 8 perusahaan masing-masing menerbitkan obligasi dalam periode 3 tahun sehingga jumlah sampel menjadi 24. Teknik analisis yang digunakan adalah analisis multiregresi dengan model penelitian pada persamaan 1 berikut.

Bond Rating = α + β1Produktifitas + β2Size + β3Likuiditas + β4Profitabilitas +

β5Leverage + β6Auditor +ϵ...(1) Keterangan :

Bond Rating : Merupakan klasifikasi peringkat dengan pemberian skala dengan pemberian score AAA = 4; AA+ = 3; AA- = 3; A+ = 2; A = 2; A- = 2

Produktifitas : Diukur dengan TATO (Total Asset Turn Over Ratio).

Firm Size : Diukur dengan log natural total asset.

Likuiditas : Diukur dengan CR (Current Ratio)

Profitabilitas : Diukur dengan ROE (Return On Equity)

Leverage : Diukur dengan DER (Debt to Equity Ratio)

Reputasi Auditor : Merupakan variabel dummy1=laporan keuangan diaudit oleh Big4, 0=laporan keuangan tidak diaudit Big4.

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 UniversitasGunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-246 Sari dkk, Faktor-Faktor yang...

Tabel 1. Deskripsi Statistik

Variabel Minimum Maximum Mean Std. Deviation OBLG 2 4 2,5 0,7223 TATO 0,0467 11,0222 1,0822 21,568 SIZE 20,2701 30,3129 25,2946 33,826 CR 0,6647 2,5142 1,2965 0,4451 ROE -0,4058 1,0716 0,1916 0,3001 DER 0,5359 6,7776 2,8895 21,840 AUD 0 1 0,5 0,5108

Sumber: Hasil Olah Data HASIL DAN PEMBAHASAN

Uji Statistik Deskriptif

Berdasarkan tabel 1, dapat diketahui rata rata peringkat obligasi pada Emiten Total Asset Turn Over Ratio menunjukkan nilai mean sebesar 1,0822 yang berarti bahwa rata-rata Emiten BUMN publik hanya mampu menghasilkan penjualan sebesar 1,08 kali dari total aktiva yang dimiliki. Ukuran Perusaan menunjukkan nilai mean sebesar 25,2946 yang berarti rata-rata ukuran perusahaan Emiten BUMN publik adalah sebesar 25,2946 yang dinilai dari log natural total asset. Current ratio menunjukkan nilai mean sebesar 1,2965 yang berarti setiap Rp. 1,00,-

kewajiban lancar Emiten BUMN publik dapat dijamin oleh Rp. 1,29,- aktiva lancarnya. Hal ini menunjukkan bahwa manajemen likuiditas Emiten BUMN publik terbilang cukup baik karena nilai current ratio yang dimiliki Emiten BUMN publik menujukkan bahwa Emiten BUMN publik mampu menjamin kewajiban lancarnya kepada kreditur, yang mana hal ini menjadi acuan bagi investor sebagai tolak ukur kinerja perusahaan.

Return On Equity menunjukkan nilai mean sebesar 0,1916 yang berarti rata-rata tingkat return (penghasilan) yang diperoleh Emiten BUMN atas modal yang di investasikan adalah sebesar 19,16%. Debt to Equity Ratio menunjukkan nilai mean sebesar 2,8895 yang berarti rata-rata pendanaan eksternal (hutang) yang dimiliki Emiten BUMN publik adalah sebesar 288% dari total modal yang dimiliki. Hal ini menunjukkan kinerja Emiten BUMN publik yang kurang baik jika dilihat dari segi hutang jangka panjangnya karena rata-rata nilai DER yang cukup tinggi yakni diatas 100%. Reputasi Auditor menunjukkan nilai mean sebesar 0,5 yang berarti rata-rata reputasi auditor yang mengaudit Emiten BUMN publik adalah

seimbang antara auditor Big Four dan Non-Big Four.

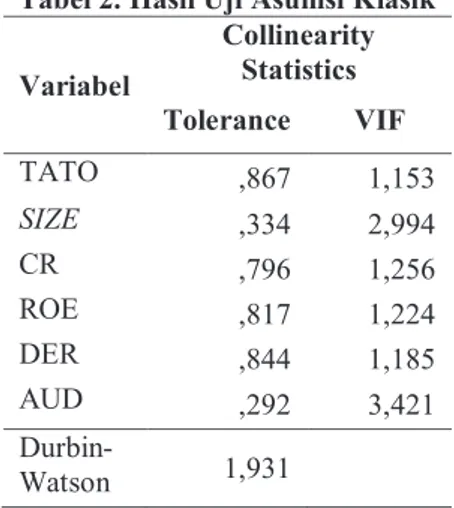

Hasil Uji Asumsi Klasik

Berdasarkan tabel 2 keseluruhan variabel produktifitas, firm size (ukuran perusahaan), leverage, profitabilitas, likuiditas, dan reputasi auditor

menunjukkan tidak terjadi

multikolinearitas pada persamaan regresi yang terbentuk sebab nilai VIF yang dihasilkan memiliki nilai yang lebih kecil dari 10. Sedangkan jika dilihat tolerance value pada keseluruhan variabel memiliki nilai mendekati angka 1. Sehingga dari angka-angka tersebut dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas sehingga persamaan regresi layak digunakan. Nilai Durbin-Watson sebesar 1,931 dan kurang dari 2,2 sehingga dapat dikatakan bahwa variabel yang digunakan dalam penelitian ini bebas dari gejala autokorelasi.

Tabel 2. Hasil Uji Asumsi Klasik

Variabel Collinearity Statistics Tolerance VIF TATO ,867 1,153 SIZE ,334 2,994 CR ,796 1,256 ROE ,817 1,224 DER ,844 1,185 AUD ,292 3,421 Durbin-Watson 1,931

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 UniversitasGunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Sari dkk, Faktor-Faktor yang... E-247

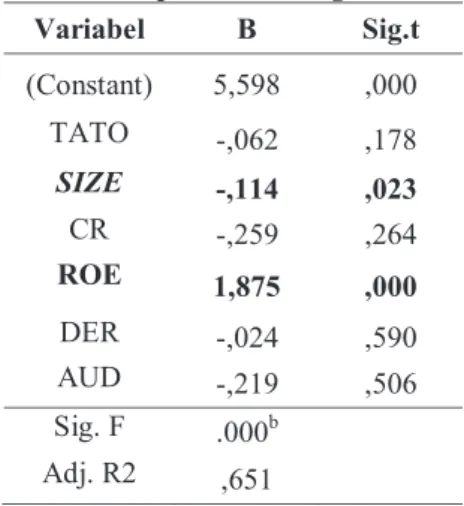

Interpretasi Persamaan Multiregresi

Berdasarkan tabel 3 diketahui bahwa variabel ROE memiliki nilai koefisien positif yang berarti profitabilitas berpengaruh positif terhadap prediksi peringkat obligasi, sedangkan variabel lainnya yakni TATO, Size, CR, DER dan Reputasi Auditor memiliki nilai koefisien negatif. Hal ini menyatakan bahwa variabel produktifitas, ukuran perusahaan, likuiditas, leverage dan reputasi auditor berpengaruh negatif terhadap prediksi peringkat obligasi.

Tabel 3. Implikasi dan Signifikansi Variabel B Sig.t (Constant) 5,598 ,000 TATO -,062 ,178 SIZE -,114 ,023 CR -,259 ,264 ROE 1,875 ,000 DER -,024 ,590 AUD -,219 ,506 Sig. F .000b Adj. R2 ,651

Sumber: Hasil Olah Data

Dari tabel 3 diperoleh persamaan bond-ratings seperti persamaan 2. Dari tabel 3 diperoleh hasil bahwa secara parsial variabel TATO berpengaruh negatif dan tidak signifikan terhadap peringkat obligasi, hal ini kemungkinan rasio produktifitas suatu perusahaan dinilai kurang akurat dan tidak dapat digunakan sebagai acuan dalam penentuan

rating obligasi perusahaan. Ukuran

perusahaan secara parsial berpengaruh negatif dan signifikan terhadap peringkat obligasi. Pengaruh yang ditunjukkan size dalam proses pemeringkatan obligasi dikarenakan semakin besar perusahaan maka semakin banyak informasi yang bisa diperoleh investor dan semakin kecil pula ketidakpastian yang dimiliki oleh investor. Ukuran perusahaan juga dapat memberikan informasi kemampuan perusahaan dalam membayar bunga obligasi secara periodik dan melunasi pokok pinjaman yang dapat meningkatkan

peringkat obligasi perusahaan Ma’arij, Zulbahridar dan Azhar (2014). Namun hasil ini tidak sesuai dengan teori dan menunjukkan sebaliknya, hal ini kemungkinan dikarenakan besar kecil perusahaan tidak melulu menjadi faktor penentu dalam pemberian rating obligasi karena masih ada faktor-faktor fundamental lain yang dinilai lebih akurat dan kuat dalam menentukan rating obligasi yang dilakukan oleh agen pemeringkat.

Likuiditas secara parsial berpengaruh negatif dan tidak signifikan terhadap peringkat obligasi, hal ini kemungkinan dikarenakan manajemen likuiditas perusahaan belum berjalan dengan baik karena ekspektasi yang diharapkan adalah likuditas perusahaan mampu mempengaruhi peringkat obligasi yang diterima perusahaan karena semakin baik manajemen likuiditas suatu perusahaan menunjukkan kuatnya kinerja keuangan perusahaan tersebut yang akhirnya akan berimplikasi pada pemberian rating obligasi. Oleh karena itu, hendaknya pihak manajemen perusahaan penerbit obligasi agar meningkatkan kemampuan dan kualitas operasional perusahaan sehingga informasi rasio lancar yang ada pada laporan keuangan perusahaan penerbit obligasi benar-benar bermanfaat untuk investor dan agen pemeringkat dalam mengambil keputusan berinvestasi dan dalam pemberian peringkat obligasi Sejati (2010).

Profitabilitas secara parsial berpengaruh positif dan signifikan terhadap peringkat obligasi, hal ini kemungkinan dikarenakan profitabilitas merupakan informasi mengenai tingkat keuntungan yang dicapai perusahaan dan juga merupakan satu-satunya indikator paling baik dalam mengukur kesehatan keuangan perusahaan. Informasi ini akan memberikaninformasi kepada pihak luar mengenai kinerja operasional perusahaan. Tentunya hal ini berpengaruh terhadap peringkat obligasi karena sesuai dengan hipotesis awal yang menyatakan bahwa

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 UniversitasGunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-248 Sari dkk, Faktor-Faktor yang...

Bond Ratings = 5,598 – 0,062 TATO – 0,114 Size – 0,259 CR + 1,875 ROE – 0,024DER

– 0,219 Rep. Auditor + e...(2) tingginya profitabilitas suatu perusahaan

menunjukkan tingginya kemampuan perusahaan dalam menghasilkan laba yang berarti perusahaan tersebut profitable. Hal ini menunjukkan bahwa semakin baik kinerja perusahaan, akan semakin tinggi pula rating obligasi yang diperoleh perusahaan tersebut dari agen pemeringkat.

Leverages secara parsial

berpengaruh negatif dan tidak signifikan terhadap peringkat obligasi, hal ini kemungkinan karena semakin besar rasio leverage perusahaan, semakin besar risiko kegagalan perusahaan baik dalam mengelola kinerja perusahaan maupun dalam pembayaran hutang dan semakin tinggi pula risiko yang akan diterima oleh investor dengan konsekuensi gagal bayar oleh perusahaan penerbit obligasi. Oleh karena itu semakin tinggi leverage yang dimiliki perusahaan maka berimplikasi pada semakin rendah peringkat obligasi yang akan diraih perusahaan tersebut (Maung dan Mehrotra, 2010) dalam Satoto (2011).

Reputasi auditor secara parsial berpengaruh negatif dan tidak signifikan terhadap peringkat obligasi, hal ini kemungkinan dikarenakan istilah penggunaan auditor yang berkualitas akan diinterpretasikan oleh investor bahwa emiten mempunyai informasi yang tidak menyesatkan mengenai prospek pada masa mendatang serta mengurangi ketidakpastian ternyata tidak sesuai dalam penelitian ini. Perusahaan yang diaudit oleh Big 4 atau Non-Big 4 ternyata tidak berpengaruh terhadap prediksi peringkat obligasi, karena perusahaan penerbit obligasi yang diaudit oleh Big 4 belum tentu obligasi yang diterbitkannya memperoleh peringkat investment grade dan perusahaan yang diaudit oleh Non-Big 4 belum tentu obligasi yang diterbit-kannya memperoleh peringkat non investment grade (Sejati, 2010).

Secara simultan, seluruh variabel independent signifikan terhadap variabel dependen, merujuk pada nilai signifikansi F yang didapat berdasarkan hasil olah data yakni sebesar 0,000 dan kurang dari 0,05 yang berarti bahwa variabel produktifitas, ukuran perusahaan, leverage, profitabilitas, likuiditas, dan reputasi auditor signifikan terhadap prediksi peringkat obligasi. Temuan lainnya, kapasitas produktifitas, ukuran perusahaan, leverage, profitabilitas, likuiditas, dan reputasi auditor dapat menjelaskan sebesar 65,1% terhadap peringkat obligasi. Sedangkan sisanya sebesar 34,9% dapat dijelaskan oleh variabel independen lain yang tidak dimasukkan dalam penelitian kali ini.

Margreta dan Nurmayanti (2009) menyatakan bahwa firm size, likuiditas, leverage, maturity, reputasi auditor tidak berpengaruh terhadap peringkat obligasi. Sedangkan variabel profitabilitas, produktifitas dan secure berpengaruh terhadap peringkat obligasi. Hasil penelitian sebelumnya berbeda dengan hasil yang didapat pada penelitian ini karena dalam penelitian ini hanya variabel profitabilitas dan ukuran perusahaan yang signifikan terhadap prediksi peringkat obligasi sedangkan variabel bebas lainnya tidak signifikan terhadap prediksi peringkat obligasi. Studi Hadianto dan Wijaya (2010) menunjukkan bahwa accuracy rate of debt policy, likuiditas,

firm size, firm status tidak signifikan

terhadap peringkat obligasi. Dan variabel profitabilitas menjadi satu-satunya variabel independen yang signifikan. Hasil penelitian sebelumnya konsisten dengan penelitian ini karena variabel profitabilitas dan ukuran perusahaan yang berpengaruh terhadap peringkat obligasi sedangkan keseluruhan variabel independen lainnya tidak berpengaruh terhadap prediksi peringkat obligasi.

Studi yang dilakukan Ninik (2013) menyatakan bahwa leverage yang diukur

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 UniversitasGunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Sari dkk, Faktor-Faktor yang... E-249

dengan debt to equity ratio dan debt to

asset ratio serta profitabilitas yang diukur dengan return on asset ratio signifikan terhadap peringkat obligasi. Penelitian tersebut konsisten dengan hasil penelitian ini karena menunjukkan hasil yang sama bahwa profitabilitas signifikan terhadap peringkat obligasi. Lebih lanjut, Ma’arij et

al,. (2014) menyatakan bahwa size dan

likuiditas memiliki pengaruh positif dan signifikan terhadap peringkat obligasi, dan variabel profitabilitas, leverage, reputasi auditor tidak berpengaruh terhadap prediksi peringkat obligasi. Hasil penelitian sebelumnya bertentangan dengan hasil penelitian ini karena dalam penelitian ini variabel yang berpengaruh secara signifikan terhadap prediksi peringkat obligasi adalah variabel profitabilitas dan ukuran perusahaan, sedangkan keseluruhan variabel independen lainnya tidak berpengaruh secara signifikan terhadap prediksi peringkat obligasi. Sementara Kusbandiyah dan Wahyuni (2014) menyatakan bahwa hanya variabel size yang signifikan terhadap prediksi peringkat obligasi syariah di Indonesia sedangkan keseluruhan variabel independen lain yaitu leverage, profitabilitas, coverage, firm age dan bank debt tidak berpengaruh secara signifikan terhadap prediksi peringkat obligasi syariah di Indonesia. Hasil penelitian tersebut mendukung penelitian kali ini pada variabel firm size karena pada penelitian ini ukuran perusahaan berpengaruh secara signifikan terhadap prediksi peringkat obligasi.

SIMPULAN DAN SARAN

Dari hasil penelitian dapat ditarik kesimpulan bahwa secara parsial, variabel profitabilitas dan ukuran perusahaan berpengaruh terhadap prediksi peringkat obligasi. Sedangkan keseluruhan variabel independen lain yaitu produktifitas, likuiditas, leverage, dan reputasi auditor tidak berpengaruh terhadap prediksi peringkat obligasi. Secara simultan, keseluruhan variabel independen yang

digunakan dalam penelitian ini berpengaruh secara signifikan terhadap prediksi peringkat obligasi. Dan berdasarkan hasil olah data diatas menunjukkan bahwa variabel independen mampu menjelaskan variabel dependen merujuk pada hasil koefisien determinasi yang diperoleh yaitu sebesar 65,1%. Untuk penelitian yang akan datang, akan lebih baik apabila menggunakan sampel data yang lebih banyak lagi dan lebih beranekaragam lagi jenis sektornya. Sehingga hasil penelitian dapat digunakan oleh banyak pihak di lebih banyak sisi. Investor yang berkeinginan untuk berinvestasi pada sekuritas obligasi, hendaknya memperhatikan analisis informasi keuangan dan memanfaatkan peringkat obligasi yang telah dikeluarkan oleh agen pemeringkat sebagai bahan pertimbangan dalam pengambilan keputusan.

DAFTAR PUSTAKA

Amalia, Ninik. 2013. Pemeringkatan

Obligasi PT PEFINDO:

Berdasarkan Informasi Keuangan. Accounting Analysis Journal, 2(2). Bhoraj, Sanjeev dan Sengupta, Partha.

2003. Effect of Corporate Governance on Bond Ratings and Yields: The Role of Institutional Investors and Outside Directors.The Journal of Business, 78(3): 455-475. Ikhsan, Adhisyahfitri Evalina, M Nur Yahya dan Saidaturrahmi. 2012. Peringkat Obligasi dan Faktor Yang Mempengaruhinya. Pekbis Jurnal, 4(2): 115-123.

Kusbandiyah, Ani dan Wahyuni, Sri. 2014. Analisis Faktor-Faktor Yang Mempengaruhi Peringkat Obligasi Syariah: Studi Empiris Pada Pasar Obligasi Syariah Di Indonesia. Seminar Nasional Akuntansi. Ma’arij, Arinutry, Zulbahridar dan

Al-Azhar. 2014. Analisis Faktor Akuntansi dan Non Akuntansi Yang Mempengaruhi Prediksi Peringkat Obligasi Pada Perusahaan Non Keuangan Yang Terdaftar Di BEI

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 UniversitasGunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-250 Sari dkk, Faktor-Faktor yang...

dan Diperingkat Oleh PEFINDO Periode Tahun 2009 – 2013. Jom FEKON, 1(2).

Magreta dan Nurmayanti, Poppy. 2009. Faktor-Faktor Yang Mempengaruhi Prediksi Peringkat Obligasi Ditinjau Dari Faktor Akuntansi dan Non Akuntansi. Jurnal Bisnis Dan Akuntansi, 11(3): 143-154.

Maria, Delli. 2008. Analisis Pengaruh Rasio Keuangan Terhadap Perubahan Bond Rating Di Indonesia (Analysis Influence of Finance Ratio to Change of Bond Rating in Indonesia). JMK, 6(2), September.

Sari, Maylia Pramono. 2007. Kemampuan Rasio Keuangan Sebagai Alat Untuk Memprediksi Peringkat Obligasi (PT. PEFINDO). Jurnal Bisnis dan Ekonomi, 14(2): 172-182.

Satoto, Shintia Heru. 2011. Analisis Faktor-Faktor Yang Mempengaruhi

Bond Ratings. Karisma, 5(1):

104-115.

Sejati, Grace Putri. 2010. Analisis Faktor Akuntansi dan Non Akuntansi Dalam Memprediksi Peringkat Obligasi Perusahaan Manufaktur. Bisnis & Birokrasi, Jurnal Ilmu Administrasi dan Organisasi, 17(1): 70-78.

Thamida, Nelly dan Lukman, Hendro. 2013. Analisis Faktor-Faktor Yang Mempengaruhi Peringkat Obligasi Pada Industri Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2009. Jurnal Akuntansi, 17(2): 198- 211.