JURNAL EKONOMI Volume 23, Nomor 3 September 2015

166

PENGARUH KAPASITAS SUMBERDAYA MANUSIA, PEMANFAATAN TEKNOLOGI INFORMASI, DAN SISTEM PENGENDALIAN INTERN

TERHADAP KUALITAS PELAPORAN KEUANGAN PEMERINTAH DAERAH KABUPATEN PELALAWAN

Della Hilia Anriva, Taufeni Taufik dan Vince Ratnawati Program Studi Magister Akuntansi Fakultas Ekonomi Universitas Riau

Kampus Bina Widya km 12,5 simpang baru-Pekanbaru 28293 ABSTRAK

Kualitas pelaporan keuangan pemerintah daerah merupakan hal yang penting. Terdapat berbagai faktor yang dapat mempengaruhi kualitas suatu laporan keuangan. Tujuan dilakukan penelitian ini adalah untuk mengetahui pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian intern terhadap kualitas pelaporan keuangan pemerintah daerah secara parsial dan simultan.

Penelitian ini merupakan penelitian kuantitatif. Populasi penelitian adalah seluruh staf SKPD Kabupaten Pelalawan, dengan sampel penelitian sebanyak 119 responden. Teknik pengumpulan data menggunakan kuesioner dan wawancara. Teknik analisis data menggunakan analisis regresi berganda, uji t, uji F dengan bantuan software SPSS.

Hasil penelitian menunjukkan bahwa: (1) Kapasitas sumber daya manusia berpengaruh terhadap kualitas pelaporan dengan diperoleh nilai t hitung sebesar 2.539 dengan nilai probabilitas 0.012. (2) Pemanfaatan teknologi informasi berpengaruh terhadap kualitas pelaporan dengan diperoleh nilai t hitung sebesar 3.284 dengan nilai probabilitas sebesar 0.001. (3) Sistem Pengendalian intern berpengaruh terhadap kualitas pelaporan keuangan, dengan diperoleh nilai t hitung sebesar 3.000 dengan nilai probabilitas sebesar 0.003. (4) Pengujian secara simultan, diperoleh F hitung adalah sebesar 56.373 dengan nilai probabilitas sebesar 0.000, dengan demikian variabel kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian intern berpengaruh terhadap kualitas pelaporan keuangan bersifat signifikan.

Kata kunci : sumber daya manusia, teknologi informasi, sistem pengendalian intern, kualitas laporan keuangan, Kabupaten Pelalawan

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

167 PENDAHULUAN

Sumber daya manusia merupakan kunci sukses dari suatu organisasi. Hal ini dikarenakan jika organisasi mempunyai sumber daya manusia yang bernilai dalam artian mempunyai kapabilitas yang dapat diandalkan, mempunyai kemampuan yang langka sehingga sulit untuk ditiru dan ditambah dengan dukungan struktur organisasi yang kuat akan menjadi kunci keberhasilan organisasi (Fuad, 2004:471). Salah satu cara yang dapat ditempuh aparatur dalam peningkatan kapasitas SDM dapat dilakukan dengan memanfaatkan teknologi informasi sehingga tujuan pegnelolaan keuangan daerah yang baik dapat dicapai (Wansyah, dkk., 2012:45). Berdasarkan hasil wawancara pendahuluan pada beberapa dinas di kabupaten Pelalawan seperti dinas pendapatan daerah, dinas pertanian, dinas kehutanan dan perkebunan, diketahui bahwa dinas-dinas tersebut telah menggunakan komputer untuk menyelesaikan pelaporan keuangan. Setiap komputer telah dilengkapi dengan jaringan internet, serta telah dimanfaatkan sebagai penghubungan antar unit kerja. Pemanfaatan teknologi informasi lainnya adalah penggunaan software komputer yang sesuai dengan peraturan perundangan untuk mengelola data keuangan.

Hasil pemeriksaan BPK, kualitas Laporan Keuangan Pemerintah Daerah (LKPD) terus mengalami penurunan cenderung semakin buruk. Hal ini disebabkan oleh pengawasan intern pemerintah daerah masih lemah dan kekurangan sumber daya manusia dalam hal ini pegawai yang kompeten (Lismawati, 2012:4). Hidayat (2011:1-2) mengemukakan bahwa banyaknya kecurangan yang timbul akibat semakin kompleksnya transaksi maupun operasional organisasi. Dengan demikian, mengharuskan organisasi tersebut untuk meningkatkan pengendalian internal di setiap operasional untuk mencegah terjadinya penyimpangan yang mungkin terjadi. Pemeriksaan intern sebagai suatu alat bantu manajemen diharapkan dapat meningkatkan efektivitas struktur pengendalian intern suatu organisasi.

Dari temuan awal penelitian, didapat keterangan bahwa pada Semester I Tahun 2013 BPK Perwakilan Provinsi Riau dalam Laporan Hasil Pemeriksaan (LHP) atas Laporan Keuangan Pemerintahan Daerah Kabupaten Pelalawan Riau pada Tahun 2012 memberikan opini Wajar Tanpa Pengecualian Dengan Paragraf Penjelas (WTP-DPP). Pemberian Opini Wajar Tanpa Pengecualian ini lebih baik dari tahun sebelumnya (2011) yang mendapatkan opini Wajar Dengan Pengecualian. Hal ini menunjukkan sudah adanya perbaikan pelaporan keuangan yang disusun oleh Pemerintah Kabupaten Pelalawan dibanding tahun 2011 (Siaran Pers Badan Pemeriksa Keuangan RI Perwakilan Provinsi Riau, http://pekanbaru.bpk.go.id/wp-content/uploads/2013/06/6.-Siaran-Pers-Penyerahan-LHP-atas-LKPD-Kab-Pelalawan-Tahun-2012.pdf).

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

168

Kurang memadainya Pelaporan Keuangan Pemerintah akan berpengaruh terhadap kualitas yang disajikan dalam Laporan Keuangan tersebut. Kurang memadainya Laporan Keuangan yang berakibat pada menurunnya kualitas yang disajikan dalam Laporan Keuangan Pemerintah dipengaruhi oleh banyak hal. Penelitian ini hanya membatasi pada tiga faktor yang diduga dapat mempengaruhi kualitas pelaporan keuangan. Ketiga faktor tersebut adalah kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian intern. Kualitas laporan keuangan pemerintah daerah dapat tercermin dari hasil pemeriksaan BPK. Berdasarkan PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, terdapat empat karakteristik laporan keuangan yang merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki. Keempat karakteristik tersebut adalah : 1. Relevan. Laporan keuangan dikatakan relevan jika informasi yang termuat di

dalamnya dapat mempengaruhi keputusan pengguna dengan membantunya mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasinya di masa lalu. 2. Andal. Informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi.

3. Dapat dibandingkan. Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. 4. Dapat dipahami. Informasi yang disajikan dalam laporan keuangan dapat

dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman pada pengguna.

Kapasitas harus dilihat sebagai kemampuan untuk mencapai kinerja, untuk menghasilkan keluaran-keluaran (outputs), dan hasil-hasil (outcomes). Sumber daya manusia mencakup tiga aspek yaitu (Hullah dkk., 2012:10) :

1. Pendidikan. Manfaat dan dampak dari penyelenggaraan pendidikan adalah: peningkatan keahlian kerja; pengurangan keterlambatan kerja, kemangkiran, serta perpindahan tenaga kerja; pengurangan timbulnya kecelakaan dalam bekerja, kerusakan, dan peningkatan terhadap alat-alat kerja; serta peningkatan produktivitas kerja.

2. Pengalaman. Pengalaman merupakan suatu proses pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal.

3. Pelatihan. Pelatihan merupakan proses pembelajaran yang melibatkan perolehan keahlian, konsep, peraturan, atau sikap untuk meningkatkan kinerja tenaga kerja.

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

169

Pemanfaatan teknologi informasi diatur dalam Pasal 101 sampai dengan pasal 104 pada UU No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah serta PP No. 56 tahun 2005 tentang Sistem Informasi Keuangan Daerah untuk menunjang kebijakan fiskal secara nasional serta meningkatkan transparansi dan akuntabilitas dalam pelaksanaan desentralisasi. Sistem Informasi Keuangan Daerah (SIKD) merupakan suatu sistem yang mendokumentasikan, mengadministrasikan, serta mengolah data pengelolaan keuangan daerah dan data terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai bahan pengambilan keputusan dalam rangka perencanaan, pelaksanaan, dan pelaporan pertanggungjawaban pemerintah daerah. Salah satu tujuan penyelanggaraan SKID adalah Menyajikan informasi keuangan daerah secara terbuka kepada masyarakat dan mendukung penyediaan informasi keuangan daerah yang dibutuhkan dalam SIKD secara nasional (Darise, 2007:250).

Menurut Romney dan Steinbart (2011:229) pengendalian internal melaksanakan tiga fungsi penting, yaitu :

1. Preventive Control. Preventive control adalah fungsi untuk mencegah timbulnya suatu masalah sebelum masalah tersebut muncul.

2. Detective Control. Pengendalian untuk pemeriksaan ini dibutuhkan untuk mengungkap masalah begitu masalah tersebut muncul.

3. Corrective Control. Pengendalian korektif adalah memecahkan masalah yang ditemukan oleh pengendalian untuk pemeriksaan.

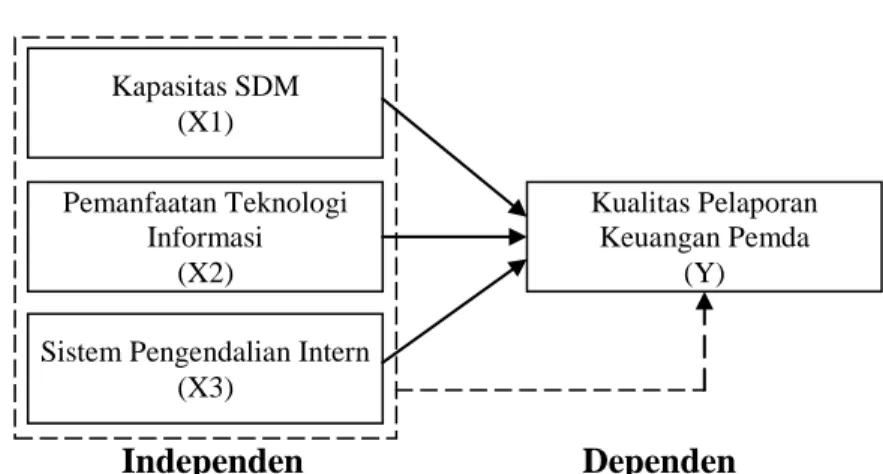

Sistem Pengendalian Intern Pemerintah, yang selanjutnya disingkat SPIP, adalah sistem pengendalian intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah. Landasan pelaksanaan Sistem Pengendalian Intern Pemerintah (SPIP) diatur dalam Peraturan Pemerintah Nomor 60 Tahun 2008 tentang SPIP. Unsur-unsur yang ada dalam SPIP mengacu pada unsur SPI yang telah dipraktekkan di lingkungan pemerintahan di berbagai negara yang meliputi lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, pemantauan pengendalian intern. Berdasarkan permasalahan yang dikemukakan, hubungan antara variabel independen dan variabel dependen yang digunakan dalam penelitian ini dapat digambarkan dalam model penelitian sebagai berikut :

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

170

Gambar : Model Penelitian

Independen Dependen

Berdasarkan kerangka penelitian dan dikaitkan dengan tujuan penelitian ini, berikut disajikan hipotesis penelitian :

H1: Kapasitas Sumber Daya Manusia berpengaruh terhadap kualitas Pelaporan

Keuangan Pemerintah Daerah

H2: Penggunaan Teknologi Informasi berpengaruh terhadap kualitas Pelaporan

Keuangan Pemerintah Daerah

H3: Sistem pengendalian Intern berpengaruh terhadap kualitas Pelaporan

Keuangan Pemerintah Daerah

H4: Kapasitas Sumber Daya Manusia, Penggunaan Teknologi Informasi, dan

Sistem pengendalian Intern berpengaruh secara bersamasama terhadap kualitas Pelaporan Keuangan Pemerintah Daerah

METODE PENELITIAN

Populasi dalam penelitian ini adalah seluruh kepala subbagian dan staf bagian keuangan di seluruh SKPD dikabupaten Pelalawan Riau. Sampel menurut Arikunto (2006:131) adalah sebagian atau wakil populasi yang akan diteliti. Penentuan kriteria sampel didasarkan pada alasan bahwa kepala subbagian dan staf bagian keuangan merupakan pihak yang terlibat langsung secara teknis dalam pencatatan transkasi keuangan SKPD dan penyusunan pelaporan keuangan pemerintah daerah.

Jenis data yang digunakan dalam penelitian ini adalah data primer, yang diperoleh secara langsung melalui penyampaian kuesioner. Dalam penelitian ini, kuesioner diberikan kepada kepala subbagian dan staf bagian keuangan pada setiap SKPD di lingkungan Pemerintahan Kabupaten Pelalawan Riau. Adapun staf yang menjadi responden penelitian berjumlah 119 orang.

Kapasitas SDM (X1) Pemanfaatan Teknologi Informasi (X2)

Sistem Pengendalian Intern (X3)

Kualitas Pelaporan Keuangan Pemda

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

171

Kualitas pelaporan keuangan dalam penelitian ini diartikan sebagai pelaporan keuangan pemerintahan yang sesuai dengan ketentuan dan standar akuntansi pemerintah sesuai Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah. Variabel ini diukur dengan empat indikator yaitu: relevan, andal, dapat dibandingkan, dan dapat dipahami.

Variabel Independen dalam penelitian ini terdiri dari :

1. Kapasitas sumber daya manusia, yaitu kemampuan sumber daya manusia untuk melaksanakan tugas dan tanggung jawab yang diberikan kepadanya dengan bekal pendidikan, pelatihan, dan pengalaman yang cukup memadai (Yosefrinaldi, 2013:2). Variabel ini diukur dengan menggunakan tiga indikator yaitu pendidikan, pengalaman, dan pelatihan.

2. Pemanfaatan teknologi informasi, yaitu penggunaan secara optimal dari komputer, perangkat lunak, database, jaringan, electronic commerce, dan jenis lainnya yang berhubungan dengan teknologi (Yosefrinaldi, 2013:10). Variabel ini diukur dari penggunaan komputer, jaringan, dan software.

3. Sistem pengendalian intern, yaitu bagian dari sistem pengendalian intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah negara (Peraturan Pemerintah Nomor 60 Tahun 2008). Variabel ini diukur dengan menggunakan unsur dari SPIP, yaitu unsur lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, pemantauan pengendalian intern.

Uji signifikansi dilakukan dengan cara membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df)=n-2, dalam hal ini n adalah jumlah sampel. Jika r hitung lebih besar dari r tabel dan nilai positif, maka pertanyaan tersebut dinyatakan valid (Ghozali, 2013:52-53). Pengukuran reliabilitas dapat dilakukan dengan cara uji statistik cronbach alpha (α). Suatu konstruk dikatakan reliabel jika nilai cronbach alpha > 0.70 (Ghozali, 2013:47-48). Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Analisis regresi berganda adalah alat untuk meramalkan nilai pengaruh dua variabel bebas atau lebih terhadap satu variabel terikat yang berfungsi untuk membuktikan ada tidaknya hubungan fungsional atau hubungan kausal antara dua atau lebih variabel bebas. Permasamaan regresi berganda adalah sebagai berikut (Muhidin dan Abdurrahman, 2011:198-199) :

Di mana:

Y = Variabel kualitas pelaporan keuangan a = konstanta, nilai Y apabila X1= X2 = X3 = 0

b1, b2 = koefisien regresi linear berganda

X1 = variabel kapasitas sumber daya manusia

X2 = variabel pemanfaatan teknologi informasi

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

172 HASIL DAN PEMBAHASAN

Pengujian hipotesis pertama, kedua, dan ketiga menggunakan uji t statistik. Uji t digunakan untuk menunjukkan sebarapa jauh pengaruh variabel independen secara individual dalam menerangkan variabel variabel dependen (Ghozali, 2013:98). Pengujian ini dilakukan untuk mengetahui apakah kapasitas sumberdaya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian intern, berpengaruh secara bersama-sama terhadap kualitas pelaporan keuangan pemerintah daerah. Untuk mengetahui hal ini maka digunakanlah Uji F yang dapat menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2013:98).

Kabupaten Pelalawan merupakan kawasan strategis yang dilewati jalur Lintas Timur Sumatera yang merupakan jalur ekonomi terpadat. Disamping itu Kabupaten Pelalawan juga berbatasan langsung dengan wilayah Propinsi Kepulauan Riau tepatnya Kecamatan Kundur Kabupaten Karimun. Responden adalah orang yang diwawancara yang memberikan informasi atau data kepada pewawancara. Jumlah responden yang ada pada penelitian ini sebanyak 119 orang.

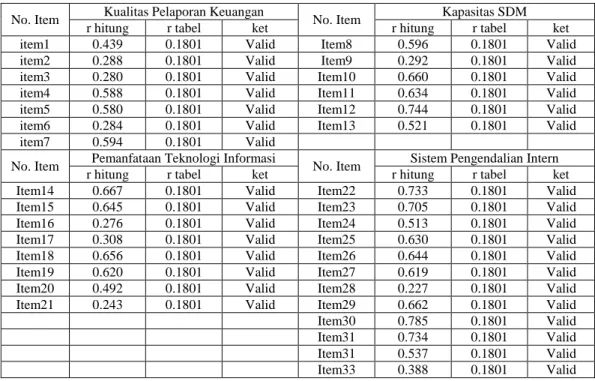

Tabel : Hasil Uji Validitas

No. Item Kualitas Pelaporan Keuangan No. Item Kapasitas SDM

r hitung r tabel ket r hitung r tabel ket

item1 0.439 0.1801 Valid Item8 0.596 0.1801 Valid

item2 0.288 0.1801 Valid Item9 0.292 0.1801 Valid

item3 0.280 0.1801 Valid Item10 0.660 0.1801 Valid

item4 0.588 0.1801 Valid Item11 0.634 0.1801 Valid

item5 0.580 0.1801 Valid Item12 0.744 0.1801 Valid

item6 0.284 0.1801 Valid Item13 0.521 0.1801 Valid

item7 0.594 0.1801 Valid

No. Item Pemanfataan Teknologi Informasi No. Item Sistem Pengendalian Intern

r hitung r tabel ket r hitung r tabel ket

Item14 0.667 0.1801 Valid Item22 0.733 0.1801 Valid

Item15 0.645 0.1801 Valid Item23 0.705 0.1801 Valid

Item16 0.276 0.1801 Valid Item24 0.513 0.1801 Valid

Item17 0.308 0.1801 Valid Item25 0.630 0.1801 Valid

Item18 0.656 0.1801 Valid Item26 0.644 0.1801 Valid

Item19 0.620 0.1801 Valid Item27 0.619 0.1801 Valid

Item20 0.492 0.1801 Valid Item28 0.227 0.1801 Valid

Item21 0.243 0.1801 Valid Item29 0.662 0.1801 Valid

Item30 0.785 0.1801 Valid

Item31 0.734 0.1801 Valid

Item31 0.537 0.1801 Valid

Item33 0.388 0.1801 Valid

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

173

Dari hasil rekapitulasi data yang tersaji dalam tabel di atas, terlihat bahwa nilai r hitung untuk semua item pertanyaan yang digunakan untuk mengukur variabel sistem pengendalian intern bernilai lebih dari 0.1801. Dengan demikian item pertanyaan yang digunakan untuk mengukur variabel tersebut dianggap valid dan dapat digunakan untuk mendapatkan data-data penelitian.

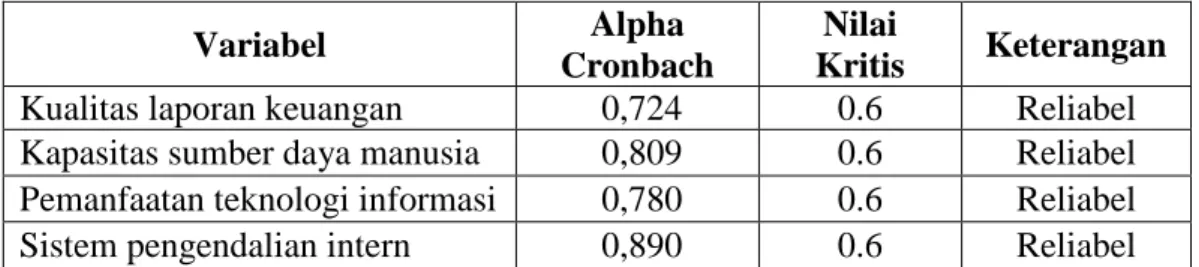

Tabel : Hasil Uji Reliabilitas

Variabel Alpha

Cronbach

Nilai

Kritis Keterangan

Kualitas laporan keuangan 0,724 0.6 Reliabel

Kapasitas sumber daya manusia 0,809 0.6 Reliabel Pemanfaatan teknologi informasi 0,780 0.6 Reliabel Sistem pengendalian intern 0,890 0.6 Reliabel Berdasarkan tabel di atas menunjukkan bahwa item pertanyaan dari variabel kualitas laporan keuangan, kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian intern berstatus reliabel. Ini terlihat dari koefisien alpha yang positif bernilai lebih besar dari 0,6. Dengan demikian instrumen penelitian tersebut dapat digunakan untuk meneliti data-data sama pada kondisi relatif sama, dengan probabilitas hasil penelitian yang dapat dipercaya. Hasil perhitungan analisis regresi berganda untuk penelitian ini dapat dilihat pada tabel berikut :

Tabel : Analisis Regresi Berganda Variabel Koefisien Kesalahan

standar Nilai t Probabilitas

Konstanta 13,078 2,230 5,864 0,000

Kapasitas sumber daya

manusia 0,247 0,097 2,539 0,012

Pemanfaatan teknologi

infomrasi 0,238 0,72 3,284 0,001

Sistem pengendalian

intern 0,153 0,051 3,000 0,003

Berdasarkan tabel di atas, maka diperoleh persamaan regresi sebagai berikut : Y = 0.247 X1 + 0.238 X2 + 0.153 X3

Keterangan:

Y = Variabel kualitas pelaporan keuangan X1 = Variabel kapasitas sumber daya manusia X2 = Variabel pemanfaatan teknologi informasi X3 = Variabel sistem pengendalian intern

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

174

Dengan melihat persamaan regresi linear di atas, maka dapat diketahui bahwa variabel kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian intern memiliki nilai sig yang kurang dari nilai alpha. Dengan demikian, dapat dikatakan bahwa semakin tinggi nilai kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian intern akan meningkatkan kualitas pelaporan keuangan.

Tabel : Hasil Uji t (Parsial)

Variabel t Nilai Sig Keterangan Kapasitas sumber daya manusia 2.539 0.012 Signifikan Pemanfaatan teknologi informasi 3.284 0.001 Signifikan Sistem Pengendalian intern 3.000 0.003 Signifikan

Berdasarkan data-data yang tersaji pada tabel di atas, dapat diketahui bahwa variable kapasitas sumber daya manusia, pemanfaatan teknologi informasi dan sistem pengendalian intern berpengaruh terhadap kualitas pelaporan keuangan. Hal ini dapat dilihat dari nilai sig. yang lebih kecil dari nilai alpha (0,05). Uji F dilakukan untuk mengetahui apakah pengaruh antara variabel bebas dengan variabel terikat bersifat linear. Adapun kriteria yang digunakan untuk melihat linearitas antara variabel kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian intern terhadap kualitas pelaporan keuangan dengan cara melihat nilai probabilitas pada tabel ANOVA berikut:

Tabel : Hasil Uji F (simultan)

Model Sum of Squares Df Mean Square F Sig.

Regression 1458.325 3 486.108 56.373 .000a

Residual 991.658 115 8.623

Total 2449.983 118

Dari hasil perhitungan dengan SPSS terlihat bahwa nilai F hitung adalah sebesar 56.373 dengan nilai probabilitas sebesar 0.000. Nilai probabilitas = 0 (nol) tersebut lebih kecil dari nilai alpha (0,05). Karena nilai probabilitas (p-value) < alpha maka dapat disimpulkan bahwa pengaruh variabel kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian intern terhadap kualitas pelaporan keuangan bersifat signifikan.

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

175 KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian yang telah dijabarkan pada bab sebelumnya, maka dapat diperoleh kesimpulan penelitian ini adalah :

1. Variabel kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian intern berpengaruh terhadap kualitas pelaporan keuangan secara parsial.

2. Pengujian secara simultan, diperoleh F hitung adalah sebesar 56.373 dengan nilai probabilitas sebesar 0.000, dengan demikian variabel kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian intern berpengaruh terhadap kualitas pelaporan keuangan bersifat signifikan. Berdasarkan hasil penelitian, maka saran yang diajukan oleh peneliti adalah : 1. Pemerintah kabupaten Pelalawan diharapkan lebih memperhatikan faktor

kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian intern karena faktor-faktor tersebut terbukti berpengaruh terhadap kualitas pelaporan keuangan baik secara parsial maupun simultan. 2. Faktor yang paling dominan dalam mempengaruhi kualitas pelaporan

keuangan dalam penelitian ini adalah sistem pengendalian intern sehingga diharapkan perhatian terhadap faktor ini lebih besar daripada faktor lainnya. 3. Berdasarkan hasil uji koefisien determinasi diperoleh bahwa ketiga faktor yaitu

kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian intern berpengaruh terhadap kualitas pelaporan keuangan sebesar 59.5% sedangkan sisanya 40.5% dipengaruhi oleh faktor lain di luar faktor yang diteliti. Sehingga diharapkan penelitian selanjutnya memasukkan faktor-faktor lain yang diduga dapat mempengaruhi kualitas pelaporan keuangan. DAFTAR PUSTAKA

Darise, Nurlan. 2007. Pengelolaan Keuangan Daerah. Jakarta: Indeks

Fuad, Noor. 2004. Peningkatan Mutu Sumber Daya Manusia di Bidang Keuangan Negara. Kebijakan Fiskal: Pemikiran, Konsep, dan Implementasi. Editor: Heru Subiyantoro dan Singgih Riphat. Jakarta: Buku Kompas

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 Update PLS Regresi. Semarang: Badan Penerbit Universitas Diponegoro

Hidayat, Muhammad. 2011. Peranan Audit Intern sebagai Strategic Business Partner di PT. Pertani (Persero) Wilayah Sumatera Bagian Selatan. Jurnal JENIUS. Vol. 1, No. 1, Halaman 1-21

Hullah dkk., 2012. Pengaruh Sumber Daya Manusia dan Pemanfaatan Teknologi Informasi terhadap Keterandalan Pelaporan Keuangan pada Pemerintah Provinsi Sulawesi Utara. Jurnal Riset Akuntasi dan Auditing Goodwill. Vol. 3, No. 2, Halaman 9-21

JURNAL EKONOMI Volume 23, Nomor 3 September 2015

176

Lismawati. 2012. Pengaruh Kemampuan Sumber Daya Manusia terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah. Jurnal JEPP. Vol. 4, No. 4, Halaman 1-24

Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah

Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah

Romney, Marshall B. dan Steinbart, Paul John. 2011. Sistem Informasi Akuntansi, Edisi 9, Buku 1. Jakarta: Salemba Empat

Siaran Pers Badan Pemeriksa Keuangan RI Perwakilan Provinsi Riau, http://pekanbaru.bpk.go.id/wp-content/uploads/2013/06/6.-Siaran-Pers-Penyerahan-LHP-atas-LKPD-Kab-Pelalawan-Tahun-2012.pdf Wansyah, dkk., 2012. Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan

Teknologi Informasi, dan Kegiatan Pengendalian terhadap Nilai Informasi Pelaporan Keuangan SKPD pada Provinsi Aceh. Jurnal Akuntansi Pascasarjana Universitas Syiah Kuala. Vol. 1, No. 1, Halaman 43-58 Yosefrinaldi. 2013. Pengaruh Kapasitas Sumber Daya Manusia dan Pemanfaatan

Teknologi Informasi Terhadap Kualitas Laporan Keuangan Pemerintah Daerah dengan Variabel Intervening Sistem Pengendalian Intern Pemerintah (Studi Empiris pada Dinas Pengelolaan Keuangan dan Aset Daerah Se-Sumatera Barat). Jurnal Akuntansi. Vol. 1, No. 1. Halaman 1-24