Bab 1 PENDAHULUAN

1.1. Latar Belakang

Pemerintah adalah lembaga yang dibentuk untuk mewujudkan cita-cita masyarakat suatu bangsa, membuat dan melaksanakan keputusan bersama untuk mencapai cita-cita tersebut (Setiyono, 2014). Pemerintah pusat maupun pemerintah daerah berkewajiban memberikan pelayanan kepada masyarakat untuk kepentingan rakyat dengan sebaik-baiknya guna mewujudkan aspirasi masyarakat dalam mencapai tujuan dan cita-cita bangsa dan negara, sehingga tuntutan dalam perencanaan, pelaksanaan, pengawasan, sampai dengan pertanggungjawaban harus dilaksanakan tertib dan terkendali serta efektif dan efisien untuk mendapatkan tata pemerintahan yang baik (good governance).

Good governance adalah tata kelola organisasi secara baik dengan

prinsip-prinsip keterbukaan, keadilan, dan dapat dipertanggungjawabkan dalam rangka mencapai tujuan organisasi (Halim & Damayanti, 2007). Good governance menjadi kebutuhan yang sangat penting bagi pemerintah dalam melaksanakan pembangunan ekonomi nasional dan menjalankan fungsi dasarnya.

Dalam melaksanakan pembangunan ekonomi dan fungsi dasarnya, pemerintah tak luput dari kebutuhan atas dana yang berkelanjutan. Menurut Abimanyu (2003) dalam Halim dan Damayanti (2007), struktur penerimaan yang sehat tercemin dari sumber penerimaan yang stabil, mudah diprediksi, adil dalam

pembebanannya, serta tidak disortif dalam pengenaannya, dan sektor yang paling sesuai dengan kriteria tersebut adalah sektor pajak.

Pemberlakuan Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah yang telah digantikan dengan Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah dan Undang-Undang 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, memberikan kesempatan bagi pemerintah daerah untuk melaksanakan otonomi daerah. Pemberlakuan otonomi daerah tersebut mengharuskan pemerintah kabupaten/kota untuk mandiri dalam melaksanakan tugas-tugas pemerintahan dan mempunyai wewenang serta tanggung jawab melaksanakan kepentingan masyarakat karena pemberian otonomi dimaksudkan atas perimbangan bahwa daerahlah yang lebih mengetahui kebutuhan dan standar pelayanan bagi masyarakat di daerahnya. Dengan adanya pemberlakuan tersebut, setiap daerah diberikan tugas dan wewenang untuk bertanggung jawab mengurus kegiatan pemerintah, salah satunya adalah mengurus sumber penerimaan yang diperoleh melalui sektor pajak.

Seluruh daerah di Indonesia telah mengalami pemberlakuan otonomi daerah tersebut dan salah satunya adalah daerah Kota Mataram. Kota Mataram yang merupakan salah satu Kabupaten Kota di Nusa Tenggara Barat (NTB) dan merupakan ibukota pemerintahannya, memberikan tugas pelaksanaan mengelola pendapatan kota Mataram khususnya pendapatan yang diperoleh melalui sektor pajak pada Dinas Pendapatan Kota Mataram (DIPENDA).

Berdasarkan Peraturan Walikota Mataram Nomor 31 Tahun 2013 tentang Rincian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Mataram, DIPENDA mempunyai tugas pokok menyelenggarakan urusan pemerintahan yang menjadi kewenangan daerah di bidang pendapatan daerah berdasarkan asas otonomi dan tugas pembantuan. DIPENDA sebagai pelaksana pengelolaan dan pemungutan pajak daerah berperan sebagai koordinator pendapatan asli daerah dan pemungut pajak daerah Kota Mataram. Pajak daerah menjadi salah satu sumber pembiayaan penyelenggaraan pemerintah dan pembangunan daerah dalam meningkatkan dan membantu kesejahteraan rakyat, sehingga DIPENDA dituntut untuk meningkatkan dan menggali potensi sumber pendapatan daerah, dalam hal ini yang berasal dari pendapatan asli daerah (PAD) yaitu pajak daerah dengan sebaik-baiknya.

Dalam melaksanakan tugasnya, DIPENDA dituntut untuk menjalankan fungsinya dengan baik sehingga dapat mencapai keberhasilan dalam tujuan dan sasaran organisasi. DIPENDA wajib menerapkan sistem pengendalian internal (SPI) guna membantu menjalankan peranannya dengan baik agar pengelolaan pajak dapat dilakukan dengan cermat, tepat, dan sesuai dengan peraturan-peraturan yang telah ditetapkan. Sistem pengendalian internal didefinisikan oleh Institut Akuntan Publik Indonesia yang disingkat IAPI yang dikutip oleh Agoes (2012) yang menyatakan bahwa pengendalian internal sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain entitas-yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan

tujuan berikut ini: (a) keandalan laporan keuangan, (b) efektivitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Keharusan dalam membangun dan menjalankan sistem pengendalian internal dalam DIPENDA didasarkan pada Undang-Undang Nomor 1 Tahun 2004, dalam pasal 59 ayat (1) dan (2) tentang Perbendaharaan Negara yang menyebutkan bahwa dalam rangka meningkatkan kinerja, transparansi, dan akuntabilitas pengelolaan keuangan negara, presiden selaku kepala pemerintahan mengatur dan menyelenggarakan sistem pengendalian intern tersebut yang ditetapkan dengan peraturan pemerintah. Selanjutnya, didukung oleh Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah pasal 33 ayat (1) yang menyatakan bahwa untuk meningkatkan keandalan laporan keuangan dan kinerja sebagaimana diatur dalam pemerintah ini, setiap entitas pelaporan dan akuntansi wajib menyelenggarakan sistem pengendalian intern sesuai dengan peraturan perundang-undangan terkait.

Perundang-undangan yang menjadi pedoman dalam pelaksanaan sistem pengendalian intern dalam pemerintah adalah Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP). Peraturan ini secara tegas mewajibkan setiap instansi pemerintah untuk membangun dan menerapkan SPIP agar dapat mencegah timbulnya kegagalan dan ketidakefisienan dalam mencapai tujuan organisasi.

Pada kenyataannya, pelaksanaan kegiatan yang dilaksanakan oleh DIPENDA tidak lepas dari kekurangan. Hal ini dibuktikan dengan hasil temuan pemeriksa, yakni Badan Pemeriksa Keuangan (BPK) dan Inspektorat yang

menyebutkan beberapa masalah pengelolaan piutang yang masih dianggap kurang berjalan dengan efektif, seperti tunggakan pajak yang belum tertagih, tunggakan pajak yang belum ditindaklanjuti, penetapan penghapusan piutang yang belum selesai diproses, dan pengelolaan piutang pajak yang belum memadai.

Pengelolaan piutang yang belum atau kurang efektif akan berpengaruh pada keakurasian data dan nilai piutang daerah yang tersaji dalam neraca, sehingga menyebabkan laporan keuangan pemerintah daerah belum dapat diandalkan. Selain itu, siklus pendanaan untuk kegiatan operasional dapat berjalan efektif apabila klaim atas piutang dapat terselesaikan melalui penerimaan kas.

Berdasarkan temuan-temuan tersebut, maka diperlukan evaluasi pada DIPENDA yang dimaksudkan untuk mengurangi kekurangan dalam pelaksanaan pengelolaan piutang, yaitu piutang pajak daerah. Langkah yang dapat dilakukan sebagai solusi dalam masalah tersebut adalah penerapan sistem pengendalian intern pemerintah (SPIP) yang efektif dan diharapkan dapat memperbaiki pengelolaan piutang DIPENDA untuk kedepannya. Berlandaskan pemikiran tersebut, peneliti mencoba melakukan evaluasi efektifitas sistem pengendalian intern pemerintah terhadap pengelolaan piutang pada Dinas Pendapatan Kota Mataram.

1.2. Rumusan Masalah

Pengelolaan piutang merupakan salah satu komponen yang penting untuk mewujudkan laporan keuangan yang baik dalam meningkatkan kualitas pertanggungjawaban pemerintah daerah dikarenakan adanya piutang pemerintah daerah akibat pengalihan kewenangan pengelolaan pajak ke daerah sesuai dengan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Dengan adanya sistem pengendalian intern pemerintah (SPIP) yang efektif, maka pengelolaan piutang diharapkan dapat berjalan dengan optimal sehingga penagihan dapat dilaksanakan dengan baik untuk meminimalkan kemungkinan piutang macet, bahkan tidak tertagih. Oleh karena itu perlu dilakukan evaluasi pada Dinas Pendapatan Daerah Kota Mataram (DIPENDA) agar mendapatkan informasi mengenai sejauh mana SPIP DIPENDA dalam mengelola piutang yang dilaksanakannya telah dijalankan secara efektif.

1.3. Batasan Masalah

Dalam memperjelas dan memudahkan dalam menyusun pembahasan pokok pikiran pada penelitian ini, peneliti membatasi masalah yang diangkat dalam penelitian. Objek penelitian dilakukan pada Dinas Pendapatan Kota Mataram (DIPENDA). Penelitian ini hanya membahas mengenai evaluasi efektifitas sistem pengendalian intern pemerintah (SPIP) terhadap pengelolaan piutang yang dijalankan oleh DIPENDA. Alasan peneliti membatasi lingkup penelitian karena waktu penelitian yang terbatas, namun tidak mengurangi tingkat keefektifan data yang menjadi sampel dalam penelitian ini.

1.4. Pertanyaan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan, maka pertanyaan penelitian dapat dirumuskan sebagai berikut:

1. Apakah desain sistem pengendalian intern pemerintah yang disusun pada Dinas Pendapatan Kota Mataram (DIPENDA) sudah memadai, sesuai dengan panduan penerapan Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah?

2. Apakah penerapan sistem pengendalian intern pemerintah pada Dinas Pendapatan Kota Mataram (DIPENDA) sudah berjalan dengan efektif?

1.5. Tujuan Penelitian

Berdasarkan perumusan masalah dan pertanyaan penelitian yang telah dipaparkan, tujuan dalam penelitian ini adalah sebagai berikut:

1. Memperoleh gambaran dan pemahaman mengenai desain sistem pengendalian intern pemerintah yang memadai pada Dinas Pendapatan Kota Mataram (DIPENDA), khususnya dalam mengelola piutang.

2. Menilai, menganalisis, serta memberikan rekomendasi yang diperlukan terhadap keefektifan fungsi sistem pengendalian intern pemerintah pada Dinas Pendapatan Kota Mataram (DIPENDA), khususnya dalam pengelolaan piutang.

1.6. Motivasi Penelitian

Motivasi dalam melaksanakan penelitian ini adalah untuk membantu Dinas Pendapatan Kota Mataram (DIPENDA) menerapkan sistem pengendalian intern pemerintah secara efektif sesuai dengan Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah, dalam mengelola piutang.

1.7. Kontribusi Penelitian

Hasil Penelitian ini diharapkan dapat memberikan kontribusi bagi pihak-pihak di bawah ini:

1. Kontribusi Praktis

Penelitian ini diharapkan dapat membantu Dinas Pendapatan Daerah (DIPENDA) Kota Mataram dalam menyumbangkan pemikiran berupa saran dan rekomendasi terkait penerapan sistem pengendalian intern pemerintah yang baik, khususnya dalam pengelolaan piutang.

2. Kontribusi Keilmuan

Penelitian ini diharapkan dapat memberikan acuan penelitian dan tambahan masukan kepada peneliti-peneliti lainnya, khususnya yang bagi peneliti yang ingin mendalami masalah yang sama.

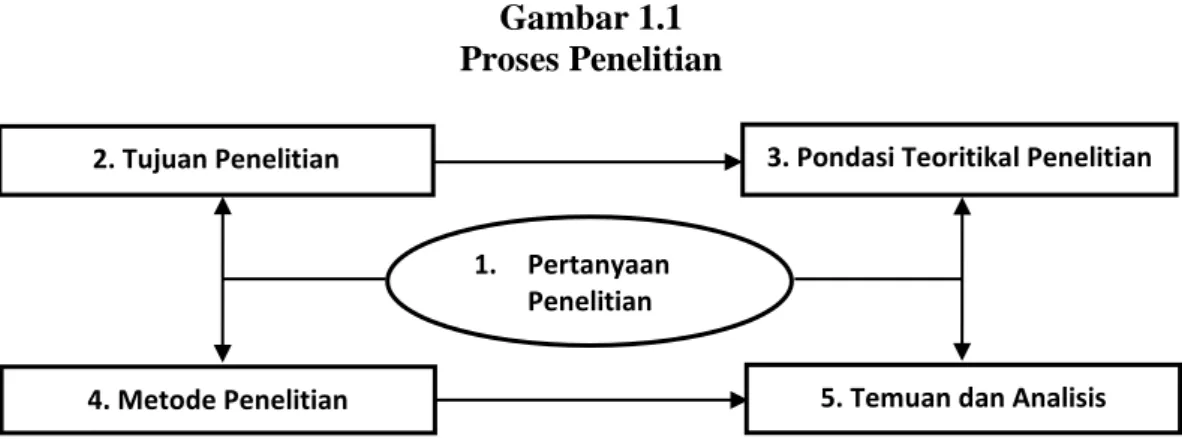

1.8. Proses Penelitian

Penelitian ini adalah penelitian kualitatif. Tahap awal penelitian ini adalah memperoleh permasalahan yang ada dalam objek penelitian melalui hasil evaluasi Laporan Hasil Pemeriksaan (LHP) Kota Mataram tahun 2011 sampai dengan 2015. Proses penelitian selanjutnya diuraikan dalam bentuk pertanyaan penelitian dengan menggunakan latar belakang sebagai penjelasan awal.

Pertanyaan penelitian akan dijawab melalui wawancara dan kuesioner oleh responden dari Dinas Pendapatan Kota Mataram (DIPENDA) yang memiliki wewenang dan keterkaitan dengan penelitian. Setelah latar belakang dan pertanyaan penelitian ditentukan, maka tujuan penelitian dapat diuraikan dan diikuti dengan metode penelitian yang digunakan.

Secara singkat, proses atau tahapan penelitian dalam tesis ini dapat digambarkan sebagai berikut:

Gambar 1.1 Proses Penelitian

Sumber: Pedoman Umum Penulisan Tesis Maksi FEB UGM 2014 1. Pertanyaan

Penelitian

2. Tujuan Penelitian 3. Pondasi Teoritikal Penelitian

1.9. Sistematika Penulisan

Sistematika penulisan pada penelitian ini disajikan dalam 7 (tujuh) bab, sebagai berikut:

BAB 1 PENDAHULUAN

Bab ini menjelaskan deskripsi latar belakang penelitian yang dijadikan dasar bagi peneliti dalam merumuskan permasalahan dan pertanyaan penelitian. Bab ini juga menjelaskan batasan, tujuan, motivasi, kontribusi, dan proses penelitian.

BAB 2 TINJAUAN PUSTAKA

Pada bab ini menguraikan teori-teori yang digunakan dalam penelitian sebagai kerangka berpikir untuk dijadikan acuan dasar dalam melakukan analisa dan pembahasan permasalahan kasus, serta penelitian terdahulu. BAB 3 LATAR BELAKANG KONTEKSTUAL PENELITIAN

Dalam bab ini dijelaskan secara deskriptif mengenai objek penelitian, aplikasi teori dan konsep guna mendapatkan pemahaman spesifik mengenai karakteristik objek penelitian terkait dengan perspektif teori dan konsep yang digunakan dalam bab sebelumnya.

BAB 4 RANCANGAN PENELITIAN

Bab ini menjelaskan mengenai pengambilan data dan analisis data, yang meliputi jenis penelitian, jenis dan sumber data, instrumen penelitian, teknik dan analisis pengumpulan data, teknik analisis data, dan penyusunan kesimpulan.

BAB 5 PEMAPARAN TEMUAN INVESTIGASI KASUS

Bab ini berisi uraian hasil penelitian berupa temuan-temuan dalam investigasi yang menggambarkan fakta-fakta untuk menjawab pertanyaan penelitian.

BAB 6 ANALISIS DAN HASIL INVESTIGASI KASUS

Bab ini memuat pembahasan analisis temuan yang dilakukan mengenai permasalahan yang ditemukan pada bab sebelumnya dengan mengikuti teknik analisis penelitian yang digunakan.

BAB 7 KESIMPULAN, SARAN, KETERBATASAN DAN REKOMENDASI Bab ini berisi kesimpulan atas penelitian yang dilakukan, keterbatasan pada penelitian, dan rekomendasi atas hasil dari penelitian yang telah dilaksanakan sehingga dapat menjadi solusi bagi objek penelitian.