PENYUSUNAN HARGA POKOK PRODUKSI PADA PABRIK TAHU “BU GITO” PEDAN DENGAN METODE PROCESS COSTING

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk menganalisis perhitungan harga pokok produksi yang diterapkan oleh Pabrik Tahu Lestari dengan menggunakan metode Full Costing

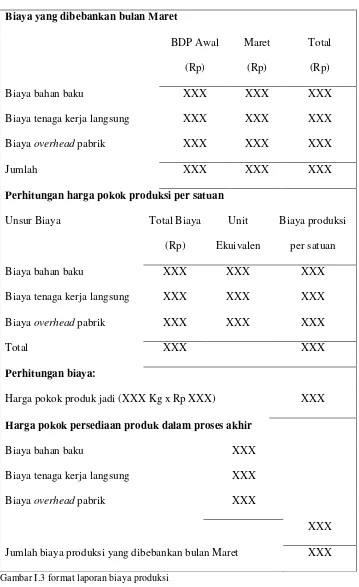

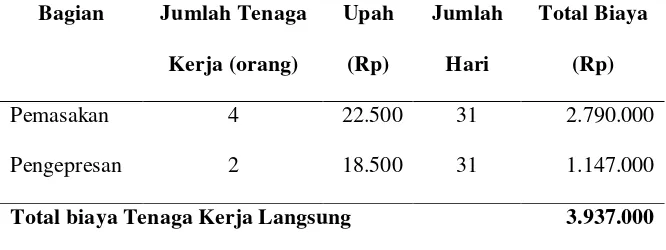

2.Jumlah produk yang diproduksi dan selesai diproses dalam bulan Maret 2014 adalah 500 satuan dengan biaya produksi sesungguhnya sebagai berikut:.. Biaya overhead pabrik

overhead pabrik dan biaya tenaga kerja langsung serta.. pembuatan laporan yang berkaitan dengan per- hitungan harga pokok produksi masih belum bisa ditangani oleh

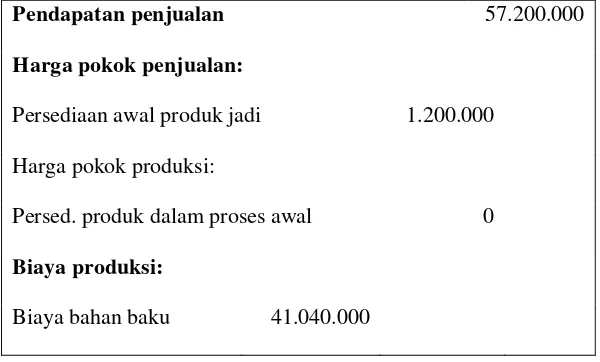

Harga pokok produksi menurut metode full costing terdiri dari : Biaya bahan baku Rp xx Biaya tenaga kerja langsung Rp xx Biaya overhead pabrik tetap Rp xx Biaya overhead pabrik

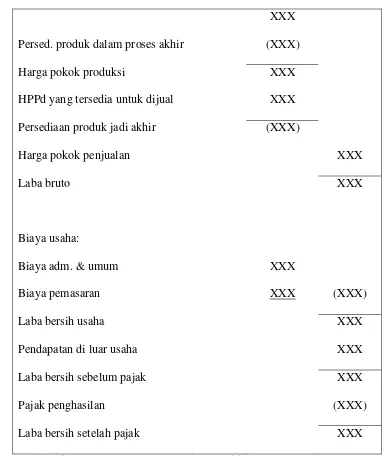

Setelah dilakukan perhitungan beberapa biaya seperti biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik, maka menghasilkan harga pokok produksi dan harga

Dalam metode full costing biaya produksi yang diperhitungkan dalam penentuan harga pokok produksi adalah biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik

Penelitian ini bertujuan untuk menganalisis perhitungan harga pokok produksi yang diterapkan oleh Pabrik Tahu Lestari dengan menggunakan metode Full Costing

Biaya produksi yang dihitung dengan pendekatan full costing terdiri dari unsur biaya produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead