JURNAL ILMIAH RANGGAGADING

Volume 5 No. 1, April 2005 : 67 – 75

POTRET KINERJA FISKAL

KABUPATEN/KOTA DI INDONESIA

SEBELUM DAN SETELAH PELAKSANAAN OTDA

Oleh

Muana Nanga

ABSTRACT

Regions now posses authority to make policies for services, participation increase, initiatives, and people empowerment whose purpose is to increase the prosperity of the people. In line with the principles another principle is also applied – real and responsible autonomy, that is the principle in which the governmental issues management is conducted based on the tasks, authority, and obligation which obviously has existed and had the potentials to grow, live and develop in accordance with the potentials and specialty of the region. Hence, the implementation of regional autonomy must always be oriented to the enhancement of the people’s prosperity by always paying attention to the interest and aspiration existing in the community.

Key words: Regional Autonomy; Fiscal Performance.

PENDAHULUAN

Sejak tanggal 1 Januari 2001 lalu otonomi daerah (OTDA) secara resmi dimulai pelaksanaannya. Tentu ada banyak harapan yang digantungkan pada pelaksanaan OTDA tersebut. Otonomi daerah bertujuan antara lain adalah untuk lebih mendekatkan pelayanan pemerintah kepada masyarakat, memudahkan masyarakat untuk memantau dan mengontrol penggunaan dana yang bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD), selain untuk menciptakan persaingan yang sehat antar daerah (interjurisdictional competition) dan mendorong timbulnya inovasi (Ismail, 2002). Selain itu, program otonomi daerah juga bertujuan untuk mempercepat pertumbuhan ekonomi dan pembangunan daerah, mengurangi kesenjangan antar daerah, dan meningkatkan kualitas pelayanan publik agar lebih efisien dan

responsif terhadap kebutuhan, potensi maupun karakteristik di daerah masing-masing (Pillian dkk, 2003). Singkatnya, dengan otonomi daerah, Pemerintah Daerah diberi kewenangan yang lebih besar untuk mengatur dan mengurus rumah tangganya sendiri sesuai aspirasi masyarakat dan potensi yang dimiliki masing-masing daerah. Dalam penjelasan Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah yang menggantikan Undang-Undang Nomor 22 tahun 1999 ditegaskan bahwa “pemberian otonomi luas kepada Daerah diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan peran serta masyarakat. Disamping itu, melalui otonomi luas, daerah diharapkan mampu meningkatkan daya saing dengan memperhatikan prinsip demokrasi, pemerataan, keadilan, keistimewaan dan kekhususan, serta potensi dan keanekaragaman daerah dalam sistem Negara Kesatuan Republik Indonesia”.

Selain itu, dikatakan “agar mampu menjalankan perannya, daerah diberikan kewenangan yang seluas-luasnya disertai dengan pemberian hak dan kewajiban menyelenggarakan otonomi daerah dalam kesatuan sistem penyelenggaraan pemerintahan negara”.

Dengan prinsip otonomi yang

seluas-luasnya, Daerah memiliki kewenangan

membuat kebijakan daerah untuk memberi pelayanan, peningkatan peran serta, prakarsa, dan pemberdayaan masyarakat yang bertujuan untuk meningkatkan kesejahteraan rakyat. Sejalan dengan prinsip tersebut dilaksanakan pula prinsip otonomi

yang nyata dan bertanggung jawab, yaitu

suatu prinsip bahwa untuk menangani urusan pemerintahan dilaksanakan berdasarkan tugas, wewenang, dan kewajiban yang senyatanya telah ada dan berpotensi untuk tumbuh, hidup dan berkembang sesuai dengan potensi dan kekhasan daerah. Seiring dengan itu, penyelenggaraan otonomi daerah harus selalu berorientasi pada peningkatan kesejahteraan masyarakat dengan selalu memperhatikan kepentingan dan aspirasi yang tumbuh dalam masyarakat. Selain itu, penyelenggaraan otonomi daerah juga harus menjamin keserasian hubungan antar Daerah dalam arti mampu membangun kerjasama antar Daerah untuk meningkatkan kesejahteraan bersama dan mencegah ketimpangan antar Daerah. Demikian pula, otonomi daerah harus mampu menjamin hubungan yang serasi antara Daerah dengan Pemerintah (Pusat), dalam arti mampu memelihara dan menjaga keutuhan wilayah Negara dan tetap tegaknya Negara Kesatuan Republik Indonesia dalam rangka mewujudkan tujuan negara.

Agar penyelenggaraan otonomi daerah tersebut dapat terlaksana secara optimal, maka tersedianya sumber pembiayaan yang memadai adalah merupakan salah satu prakondisi yang harus dipenuhi (necessary

condition) dan perlu mendapatkan perhatian

yang sungguh-sunguh. Dalam penjelasan Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah, khususnya berkaitan dengan Keuangan Daerah disebutkan bahwa “Daerah diberikan hak

untuk mendapatkan sumber keuangan yang antara lain berupa : kepastian tersedianya pendanaan dari Pemerintah sesuai dengan urusan pemerintah yang diserahkan; kewenangan memungut dan mendayagunakan pajak dan retribusi daerah dan hak untuk mendapatkan bagi hasil dari sumber-sumber daya nasional yang berada di daerah dan dana perimbangan lainnya; hak untuk mengelola kekayaan Daerah dan mendapatkan sumber-sumber pembiayaan”. Dalam penjelasan Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah, yang merupakan pengganti dari Undang-Undang Nomor 25 Tahun 1999, disebutkan bahwa “dalam rangka penyelenggaraan otonomi daerah, penyerahan, pelimpahan dan penugasan urusan pemerintahan kepada Daerah secara nyata dan bertangung jawab harus diikuti dengan pengaturan, pembagian, dan pemanfaatan sumberdaya nasional secara adil, termasuk perimbangan keuangan antara Pemerintah dan Pemerintahan Daerah”.

Pertanyaannya adalah benarkah kinerja fiskal daerah, dalam hal ini Kabupaten/ Kota di Indonesia setelah pelaksanaan otonomi daerah menjadi lebih baik (better-off) ataukah justru sebaliknya menjadi lebih buruk (worse-off)? Tulisan ini antara lain dimaksudkan untuk memberikan jawaban terhadap pertanyaan tersebut di atas.

LANDASAN TEORITIS

Kinerja fiskal dalam hal ini akan dilihat dari sejumlah konsep yang satu sama lain saling berhubungan. Konsep-konsep tersebut adalah kapasitas fiskal (fiscal capacity), kebutuhan fiskal (fiscal need), upaya fiskal (fiscal effort), dan tingkat kinerja fiskal (fiscal performance level). Dengan kata lain, kemampuan suatu daerah atau jurisdiksi untuk menjalankan tugas fiskalnya sangat ditentukan oleh posisi fiskal dari daerah tersebut, dimana posisi fiskal itu sendiri pada gilirannya ditentukan oleh kapasitas fiskal relatif terhadap kebutuhan fiskalnya yakni besarnya pengeluaran yang diperlukan untuk menyediakan layanan publik (public

services).

Ketika suatu jurisdiksi dengan kapasitas fiskal yang tinggi dihadapkan dengan kebutuhan fiskal yang rendah, maka dikatakan bahwa jurisdiksi tersebut memiliki posisi fiskal yang kuat (strong fiscal

postion); sebaliknya, bila suatu jurisdiksi

dengan kapasitas fiskal yang rendah dihadapkan dengan kebutuhan fiskal yang tinggi, maka dikatakan bahwa jurisdiksi tersebut memiliki posisi fiskal yang lemah (weak fiscal position) (Musgrave and Musgrave, 1984).

Dalam kondisi dimana suatu jurisdiksi memiliki ‘strong fiscal position’, maka suatu tingkat layanan standar (standard level of

services) dapat disediakan dengan suatu

rasio penerimaan pajak terhadap basis pajak yang rendah (low tax effort); atau suatu tingkat upaya pajak standar (standard level

of tax effort) akan menghasilkan suatu

tingkat layanan yang tinggi (high service

level) relatif terhadap kebutuhan (high fiscal performance). Apabila kondisi sebaliknya

yang terjadi, maka suatu upaya pajak atau fiskal yang tinggi mungkin diperlukan hanya untuk menyediakan suatu tingkat kinerja yang bersifat substandard. Untuk lebih jelasnya, berikut dikemukakan beberapa konsep yang saling terkait satu dengan lainnya, yaitu :

Kapasitas fiskal (fiscal capacity) dari suatu jurisdiksi, sebutlah jurisdiksi j, atau Cj, dapat didefinisikan sebagai :

tsBj

Cj = (1)

dimana Bj = basis pajak (tax base) di jurisdiksi j, dan ts = tariff pajak standar (standard tax rate). Dengan demikian, Cj mengukur besarnya penerimaan yang dapat dihasilkan jurisdiksi j apabila tariff pajak standar (standard tax rate) tersebut diterapkan terhadap basis pajak (tax base). Dengan kata lain, kapasitas fiskal dapat diartikan sebagai kemampuan dari suatu jurisdiksi untuk meningkatkan penerimaan untuk membiayai pengeluaran atau layanan publik yang menjadi tanggungannya (Boadway dan Wildasin, 1988).

Kebutuhan fiskal (fiscal need) dari suatu jurisdiksi j atau Nj dapat didefinisikan sebagai :

nsZj

Nj = (2)

dimana Zj = penduduk yang menjadi sasaran (target population), dan ns = biaya untuk menyediakan tingkat layanan standar per satuan Z dalam jurisdiksi j. Dengan demikian, Nj, mengukur besarnya pengeluaran di daerah atau jurisdiksi j yang diperlukan untuk menjamin tingkat kinerja atau layanan standar (standard level of

perpormace or service).

Dengan mengetahui kapasitas fiskal dan kebutuhan fiskal, selanjutnya dapat diukur posisi fiskal (fiscal position) dari jurisdiksi j atau Pj, dengan formula sebagai berikut :

nsZj tsBj Nj Cj

Pj= = (3)

dimana Pj bisa = 1, atau Pj > 1, atau Pj < 1. Kalau Pj = 1, itu berarti bahwa jurisdiksi yang bersangkutan memiliki posisi fiskal dimana kapasitas fiskal (Cj) = kebutuhan fiskal (Nj)nya. Apabila Pj > 1, berarti bahwa jurisdiksi tersebut memiliki posisi fiskal yang kuat (strong fiscal position) atau kapasitas fiskal (Cj)nya lebih besar daripada kebutuhan fiskal (Nj)nya. Sebaliknya, apabila Pj < 1, itu berarti jurisdiksi tersebut memiliki posisi fiskal yang lemah (weak

fiscal position), yang berarti kapasitas fiskal (Cj) lebih kecil daripada kebutuhan fiskal (Nj)nya.

Upaya fiskal (tax effort) untuk suatu jusrisdiksi j, Ej, dapat didefinisikan sebagai rasio antara penerimaan aktual di dalam jurisdiksi j yang dihasilkan dengan menerapkan tariff pajak (tj) terhadap apa yang dapat ditingkatkan dengan menerapkan tariff pajak standar (ts). Atau secara formula dapat dinyatakan sebagai berikut :

ts tj tsBj tjBj

Ej = = (4)

Tingkat kinerja fiskal (fiscal performance

level) dari jurisdiksi j, atau Mj, dapat dirumuskan sebagai berikut :

ns nj nsZj njZj

Mj = = (5)

Dengan asumsi anggaran dalam keadaan seimbang (balanced budget), maka akan diperoleh

njZj

Dengan mensubstitusikan persamaan (6) ke dalam persamaan (3), akan diperoleh formula alternatif untuk menghitng posisi fiskal suatu jurisdiksi, sebagai berikut :

ts tj ns nj Pj / / = (7)

yang berarti posisi fiskal merupakan rasio antara tingkat kinerja fiskal (Mj) dengan upaya fiskal (Ej).

Dengan demikian posisi fiskal dapat dihitung atau didefinisikan sebagai : (1) rasio antara kapasitas fiskal (fiscal capacity) dengan kebutuhan fiskal (fiscal need) atau Pj = Cj/Nj; dan (2) rasio antara tingkat kinerja fiskal (fiscal performance level) dengan upaya fiskal (tax effort), atau Pj = Mj/Ej.

METODOLOGI PENELITIAN

Adapun data yang digunakan dalam studi ini merupakan data rata-rata kabupaten/ kota yang ada di dalam sebuah Provinsi, dan mencakup data fiskal seperti data tentang penerimaan daerah yang meliputi pendapatan asli daerah (PAD), bagi hasil pajak dan bukan pajak, dana alokasi umum (DAU) dan dana alokasi khusus (DAK). Selain itu, data yang dikumpulkan juga mencakup data tentang produk domestik regional bruto (PDRB) dan data jumlah penduduk kabupaten/kota. Studi ini mencakup 25 Provinsi, tidak termasuk DKI dan Provinsi yang baru terbentuk.

Oleh karena data yang tersedia tidak memungkinkan, maka dalam beberapa hal akan digunakan proksi sebagai pendekatan (approximation) untuk mengukur sejumlah konsep yang digunakan dalam studi kinerja dan posisi fiskal daerah ini, sebagai berikut. 1. Derajat otonomi fiskal daerah diukur

dengan menggunakan ukuran seperti : (a) rasio penerimaan daerah sendiri (PDS) yang terdiri atas pendapatan asli daerah (PAD) dan bagi hasil terhadap total penerimaan daerah; dan (b) rasio bantuan pemerintah pusat (DAU dan DAK) terhadap total penerimaan daerah. Kalau rasio PDS terhadap total penerimaan daerah tinggi, dan/atau rasio bantuan pemerintah pusat terhadap total

penerimaan daerah rendah, berarti derajat otonomi fiskal daerah tinggi; dan hal yang sebaliknya berlaku.

2. Kapasitas fiskal daerah (fiscal capacity), Cj, diukur dengan menggunakan formula sebagai berkut :

SFC POPj PDRBj

Cj = / (8)

dimana PDRBj = produk domestik regional bruto dari seluruh

kabupaten/kota dari masing-masing Provinsi yang diteliti, POPj = jumlah penduduk dari masing-masing Provinsi, dan SFC = standar kapasitas fiskal, yang dihitung dengan formula sebagai berikut ovinsi POP PDRB SFC Pr / ∑ ∑ ∑ = (9) dimana

∑ PDRB

=

jumlah PDRB dari seluruh kabupaten/kota dari seluruh Provinsi yang diteliti, dan=

∑ POP

jumlah penduduk dariseluruh kabupaten/kota dari seluruh Provinsi yang diteliti.

3. Kebutuhan fiskal daerah (fiscal needs), Nj, diukur dengan menggunakan formula sebagai berikut :

SFN POPj TPEKj

Nj = / (10) dimana TPEKj = total pengeluaran (pengeluaran rutin ditambah pengeluaran pembangunan) dari seluruh kabupaten/kota dari masing-masing Provinsi yang diteliti, dan SFN = standar kebutuhan fiskal, yang dihitung dengan formula sebagai berikut : ovinsi POP TPEK SFN Pr / ∑ ∑ ∑ = (11)

dimana

∑ TPEK

=

jumlahpengeluaran dari seluruh kabupaten/kota dari seluruh Provinsi yang diteliti. 4. Upaya fiskal daerah (fiscal effort), Ej,

diukur dengan menggunakan formula sebagai berikut :

PDRBj PADj

Ej = (12)

dimana PADj = pendapatan asli daerah dari seluruh kabupaten/kota dari masing-masing Provinsi yang distudi.

Selanjutnya, dapat dihitung tingkat upaya fiskal standar (TPADs) dengan menggunakan formula sebagai berikut : ovinsi PDRB PAD TPADs Pr / ∑ ∑ ∑ = (13)

5. Indeks kinerja fiskal daerah (level of

fiscal performance), Mj, diukur dengan menggunakan formula sebagai berikut :

TPADs Ej

Mj = (14)

dimana indeks kinerja fiskal (Mj) yang semakin tinggi menunjukkan bahwa daerah yang bersangkutan memiliki upaya fiskal yang semakin besar, yang berarti pula memiliki posisi fiskal yang semakin kuat.

ANALISIS DAN PEMBAHASAN

Secara keseluruhan hasil analisis ini menunjukkan bahwa kondisi fiskal daerah , dalam hal ini kabupaten/kota di Indonesia setelah pelaksanaan otonomi daerah ternyata menjadi lebih baik (better-off). Berdasarkan hasil analisis sebagaimana tertera dalam tabel 1, dapat dikemukakan beberapa kecenderungan sebagai berikut :

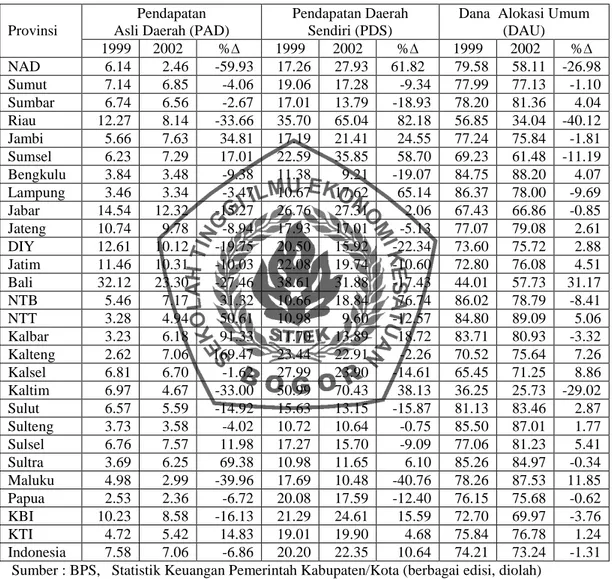

Pertama, secara nasional peranan

pendapatan daerah sendiri (PDS) yang terdiri dari pendapatan asli daerah (PAD) dan bagi hasil pajak dan bukan pajak dalam keseluruhan penerimaan daerah (APBD) kabupaten/kota meningkat dari 20.20% sebelum OTDA (1999) menjadi 22.35% setelah OTDA (2002) atau mengalami kenaikan sebesar 10.64 % selama kurun waktu 1999-2002. Namun kenaikan pangsa (share) PDS terhadap total penerimaan APBD yang cukup mencolok dialami oleh kabupaten/kota di kawasan Barat Indonesia (KBI) yang mencapai rata-rata sebesar 15.59 %; sementara untuk kabupaten/ kota di kawasan Timur Indonesia (KTI) hanya mengalami kenaikan sebesar 4.68 % untuk kurun waktu yang sama. Persoalan besar terjadi pada unsur penerimaan daerah yang berasal dari PAD, dimana pangsanya dalam total penerimaan daerah justru semakin mengecil, yaitu turun dari sebesar 7.58% sebelum OTDA (1999) menjadi 7.06% pada

masa OTDA (2002).

Kedua, apabila pendapatan daerah

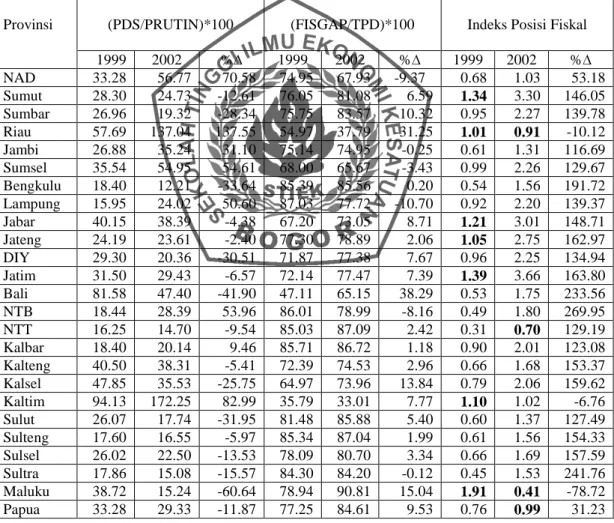

sendiri (PDS) dikaitkan dengan pengeluaran rutin kabupaten/kota di Indonesia, maka dapat dilihat bahwa PDS yang terdiri dari PAD dan bagi hasil pajak dan bukan pajak itu, ternyata baru mampu membiayai sebagian kecil saja dari pengeluaran rutin kabupaten/kota tersebut, dimana secara nasional rata-ratanya sebelum OTDA (1999) pangsa PDS terhadap pengeluaran rutin hanya sebesar 33.79% dan naik menjadi 37.97% pada masa OTDA (2002) atau mengalami kenaikan sebesar 12.37% (lihat tabel 2). Sedangkan untuk kawasan Barat Indonesia (KBI) pangsa PDS terhadap pengeluaran rutin kabupaten/kota adalah sebesar 34.59% (1999) dan menjadi 40.27% pada tahun 2002, atau mengalami kenaikan sebesar 16.33%; dan untuk kawasan Timur Indonesia (KTI), pangsanya hanya sebesar 32.93% (1999) dan naik menjadi 35.48% (2002) atau mengalami kenaikan sebesar 7.74% selama kurun waktu 1999 – 2002. Hal ini menunjukkan bahwa secara nasional pembiayaan untuk belanja rutin kabupaten/kota sebagian besar masih sangat tergantung dari bantuan Pusat yaitu Dana Alokasi Umum (DAU). Bagaimana tingginya tingkat ketergantungan Daerah terhadap sumber pembiayaan dari Pusat (DAU) dapat disimak lebih jauh dalam tabel 1. Kondisi ini tentu sangat memprihatinkan dan perlu dicarikan langkah-langkah terobosan untuk mengatasinya misalnya dengan lebih mendorong lagi upaya-upaya untuk meningkatkan penerimaan daerah, terutama yang berasal dari sumber daerah sendiri yaitu PAD dan bagi hasil pajak ataupun bukan pajak yang memang berada dalam kontrol dan kewenangan pemerintah daerah Kabupaten/Kota itu sendiri.

Ketiga, besarnya ketergantungan Daerah terhadap sumber pembiayaan dari Pusat juga tercermin dari pangsa (share) celah fiskal (fiscal gap) terhadap total penerimaan kabupaten/kota, yang sebelum OTDA (1999) angkanya rata-rata masih sebesar 73.93% dan bahkan dalam masa OTDA (2002) angkanya bahkan meningkat menjadi 75.75%, atau mengalami kenaikan

sebesar 2.46% selama kurun waktu 1999 – 2002. Kecenderungan yang sama juga terjadi baik untuk KBI maupun KTI dimana pangsa (share) celah fiskal terhadap total penerimaan APBD untuk masing-masing kawasan tersebut mengalami kenaikan masing-masing sebesar 1.42 % dan 3.51 %. Celah fiskal (fiscal gap) disini

menggambarkan selisih antara total pengeluaran daerah dengan total pendapatan daerah sendiri (PDS) kabupaten/kota. Celah fiskal inilah yang harus ditutup atau dibiayai dengan alokasi dana dari pemerintah Pusat seperti misalnya dengan Dana Alokasi Umum (DAU).

Tabel 1. Share PAD, PDS dan DAU Terhadap Total Penerimaan APBD Kabupaten/Kota di Indonesia dan Perubahannya (1999 -2002)

(dalam persen)

Provinsi

Pendapatan Asli Daerah (PAD)

Pendapatan Daerah Sendiri (PDS)

Dana Alokasi Umum (DAU) 1999 2002 %∆ 1999 2002 %∆ 1999 2002 %∆ NAD 6.14 2.46 -59.93 17.26 27.93 61.82 79.58 58.11 -26.98 Sumut 7.14 6.85 -4.06 19.06 17.28 -9.34 77.99 77.13 -1.10 Sumbar 6.74 6.56 -2.67 17.01 13.79 -18.93 78.20 81.36 4.04 Riau 12.27 8.14 -33.66 35.70 65.04 82.18 56.85 34.04 -40.12 Jambi 5.66 7.63 34.81 17.19 21.41 24.55 77.24 75.84 -1.81 Sumsel 6.23 7.29 17.01 22.59 35.85 58.70 69.23 61.48 -11.19 Bengkulu 3.84 3.48 -9.38 11.38 9.21 -19.07 84.75 88.20 4.07 Lampung 3.46 3.34 -3.47 10.67 17.62 65.14 86.37 78.00 -9.69 Jabar 14.54 12.32 -15.27 26.76 27.31 2.06 67.43 66.86 -0.85 Jateng 10.74 9.78 -8.94 17.93 17.01 -5.13 77.07 79.08 2.61 DIY 12.61 10.12 -19.75 20.50 15.92 -22.34 73.60 75.72 2.88 Jatim 11.46 10.31 -10.03 22.08 19.74 -10.60 72.80 76.08 4.51 Bali 32.12 23.30 -27.46 38.61 31.88 -17.43 44.01 57.73 31.17 NTB 5.46 7.17 31.32 10.66 18.84 76.74 86.02 78.79 -8.41 NTT 3.28 4.94 50.61 10.98 9.60 -12.57 84.80 89.09 5.06 Kalbar 3.23 6.18 91.33 11.70 13.89 18.72 83.71 80.93 -3.32 Kalteng 2.62 7.06 169.47 23.44 22.91 -2.26 70.52 75.64 7.26 Kalsel 6.81 6.70 -1.62 27.99 23.90 -14.61 65.45 71.25 8.86 Kaltim 6.97 4.67 -33.00 50.99 70.43 38.13 36.25 25.73 -29.02 Sulut 6.57 5.59 -14.92 15.63 13.15 -15.87 81.13 83.46 2.87 Sulteng 3.73 3.58 -4.02 10.72 10.64 -0.75 85.50 87.01 1.77 Sulsel 6.76 7.57 11.98 17.27 15.70 -9.09 77.06 81.23 5.41 Sultra 3.69 6.25 69.38 10.98 11.65 6.10 85.26 84.97 -0.34 Maluku 4.98 2.99 -39.96 17.69 10.48 -40.76 78.26 87.53 11.85 Papua 2.53 2.36 -6.72 20.08 17.59 -12.40 76.15 75.68 -0.62 KBI 10.23 8.58 -16.13 21.29 24.61 15.59 72.70 69.97 -3.76 KTI 4.72 5.42 14.83 19.01 19.90 4.68 75.84 76.78 1.24 Indonesia 7.58 7.06 -6.86 20.20 22.35 10.64 74.21 73.24 -1.31 Sumber : BPS, Statistik Keuangan Pemerintah Kabupaten/Kota (berbagai edisi, diolah)

Keterangan : PAD terdiri atas pajak daerah, retribusi, keuntungan Badan Usaha Milik Daerah, dan sumber-sumber PAD lainnya. PDS = PAD + Bagi Hasil Pajak dan Bukan Pajak.

Keempat, gambaran yang positif menyangkut kondisi fiskal daerah atau

kabupaten/kota di Indonesia ditunjukkan oleh indeks posisi fiskal daerah, yang

mengalami kenaikan yang sangat spektakuler, baik secara nasional, maupun kawasan Barat Indonesia (KBI) dan kawasan Timur Indonesia (KTI). Indeks posisi fiskal kabupaten/kota sebelum OTDA (1999), secara keseluruhan (nasional) hanya sebesar 0.86, yang berarti berada dalam kondisi ‘weak-fiscal position’. Sebelum OTDA hanya ada 7 Provinsi saja yang memiliki indeks posisi fiskal kabupaten/kota lebih besar daripada 1. Namun kondisi ini berubah total setelah OTDA dilaksanakan, dimana indeks posisi fiskal kabupaten/kota di Indonesia, baik secara nasional, maupun kawasan yaitu KBI dan KTI, secara rata-rata indeksnya sudah lebih besar daripada 1.

Dengan perkataan lain, indeks posisi fiskal kabupaten/kota di Indonesia setelah OTDA mengalami kenaikan sebesar 109.30%. Kenaikan indeks posisi fiskal yang paling tinggi dialami oleh kabupaten/kota di KBI yang mengalami kenaikan rata-rata sebesar 134.41%; sedangkan untuk kabupaten/kota di KTI hanya mengalami kenaikan sebesar 81.82% selama kurun waktu 1999-2002 tersebut. Secara rata-rata (nasional) posisi fiskal kabupaten/kota di Indonesia setelah OTDA (tahun 2002) telah berada dalam kondisi ‘strong-fiscal position’, meskipun ada 4 Provinsi yang memiliki indeks posisi fiskal lebih kecil daripada 1, artinya berada dalam kondisi ‘weak-fiscal position’.

Tabel 2. Rasio PDS terhadap Pengeluaran Rutin, Rasio FISGAP dengan Total Penerimaan APBD, dan Posisi Fiskal Kabupaten/Kota di Indonesia

dan Perubahannya (1999 -2002) (dalam persen)

Provinsi (PDS/PRUTIN)*100 (FISGAP/TPD)*100 Indeks Posisi Fiskal 1999 2002 %∆ 1999 2002 %∆ 1999 2002 %∆ NAD 33.28 56.77 70.58 74.95 67.93 -9.37 0.68 1.03 53.18 Sumut 28.30 24.73 -12.61 76.05 81.08 6.59 1.34 3.30 146.05 Sumbar 26.96 19.32 -28.34 75.75 83.57 10.32 0.95 2.27 139.78 Riau 57.69 137.04 137.55 54.97 37.79 -31.25 1.01 0.91 -10.12 Jambi 26.88 35.24 31.10 75.14 74.95 -0.25 0.61 1.31 116.69 Sumsel 35.54 54.95 54.61 68.00 65.67 -3.43 0.99 2.26 129.67 Bengkulu 18.40 12.21 -33.64 85.39 85.56 0.20 0.54 1.56 191.72 Lampung 15.95 24.02 50.60 87.03 77.72 -10.70 0.92 2.20 139.37 Jabar 40.15 38.39 -4.38 67.20 73.05 8.71 1.21 3.01 148.71 Jateng 24.19 23.61 -2.40 77.30 78.89 2.06 1.05 2.75 162.97 DIY 29.30 20.36 -30.51 71.87 77.38 7.67 0.96 2.25 134.94 Jatim 31.50 29.43 -6.57 72.14 77.47 7.39 1.39 3.66 163.80 Bali 81.58 47.40 -41.90 47.11 65.15 38.29 0.53 1.75 233.56 NTB 18.44 28.39 53.96 86.01 78.99 -8.16 0.49 1.80 269.95 NTT 16.25 14.70 -9.54 85.03 87.09 2.42 0.31 0.70 129.19 Kalbar 18.40 20.14 9.46 85.71 86.72 1.18 0.90 2.01 123.08 Kalteng 40.50 38.31 -5.41 72.39 74.53 2.96 0.66 1.68 153.37 Kalsel 47.85 35.53 -25.75 64.97 73.96 13.84 0.79 2.06 159.62 Kaltim 94.13 172.25 82.99 35.79 33.01 7.77 1.10 1.02 -6.76 Sulut 26.07 17.74 -31.95 81.48 85.88 5.40 0.60 1.37 127.49 Sulteng 17.60 16.55 -5.97 85.34 87.04 1.99 0.61 1.56 154.33 Sulsel 26.02 22.50 -13.53 78.09 80.70 3.34 0.66 1.69 157.59 Sultra 17.86 15.08 -15.57 84.30 84.20 -0.12 0.45 1.53 241.76 Maluku 38.72 15.24 -60.64 78.94 90.81 15.04 1.91 0.41 -78.72 Papua 33.28 29.33 -11.87 77.25 84.61 9.53 0.76 0.99 31.23

KBI 34.59 40.27 16.33 71.76 72.78 1.42 0.93 2.18 134.41 KTI 32.93 35.48 7.74 76.28 78.96 3.51 0.77 1.40 81.82 Indonesia 33.79 37.97 12.37 73.93 75.75 2.46 0.86 1.80 109.30 Sumber : BPS, Statistik Keuangan Pemerintah Kabupaten/Kota (berbagai edisi, diolah).

Keterangan : PDS = pendapatan daerah sendiri, PRUTIN = pengeluaran rutin

kabupaten/kota, FISGAP = celah fiskal (=total pengeluaran – PDS), dan TPD = total penerimaan daerah.

KESIMPULAN DAN IMPLIKASI

KEBIJAKAN

Bertitik tolak dari analisis dan pembahasan yang telah dilakukan sebelumnya, maka dalam bagian ini dapat ditarik beberapa kesimpulan penting sebagai berkut :

Pertama, secara keseluruhan kondisi

fiskal kabupaten/kota di Indonesia setelah otonomi daerah kinerjanya menjadi jauh lebih baik dibandingkan dengan masa sebelum otonomi daerah. Hal ini ditunjukkan dengan indeks posisi fiskal dimana sebelum otonomi daerah (1999), sebagian besar (72%) Provinsi memiliki indeks posisi fiskal kabupaten/kota yang rendah dan berada dalam kondisi ‘weak-fiscal position’, namun setelah OTDA hal yang terjadi justru sebaliknya dimana sebagian besar (84%) Provinsi kini telah posisi fiskal yang lebih baik, dalam arti berada dalam kondisi ‘strong-fiscal position’. Hal ini berarti bahwa otonomi daerah yang dijalankan sejak tahun 2001 lalu, dari sisi fiskal daerah telah menunjukkan dampak yang cukup positif.

Kedua, persoalan bagi kabupaten/kota

di Indonesia justru terjadi dalam hal pendapatan asli daerah (PAD). Kenyataan menujukkkan PAD yang terdiri dari unsur-unsur seperti pajak daerah, retribusi daerah, dan bagian laba Badan Usaha Milik Daerah (BUMD) terus menurun pangsanya dalam total penerimaan kabupaten/kota selama ini. Hal ini tentu perlu mendapatkan perhatian yang lebih sungguh-sungguh dari Pemerintah Daerah di masa-masa yang akan datang, sebab daerah tidak selamanya harus bergantung pada sumber pembiayaan dari Pusat seperti DAU dan yang sejenisnya.

Ketiga, meskipun rasio pendapatan

daerah sendiri terhadap pengeluaran rutin

kabupaten/ kota masih sangat rendah, dimana baru mampu untuk membiayai sepertiga saja dari belanja rutin mereka, namun fakta terutama setelah otonomi (OTDA) daerah menun-jukkan ada kecenderungan bahwa peran dari pendapatan daerah sendiri tersebut semakin meningkat dari tahun ke tahun. Hal ini berarti bahwa kemampuan kabupaten/ kota untuk membiayai sendiri belanja rutinnya semakin besar dan ini tentu sangat positif bagi Kabupaten/Kota di Indonesia, karena hal ini berarti ketergantungan kabupaten/kota pada sumber pembiayaan dari pemerintah Pusat akan semakin kecil.

Sebagai implikasi dari temuan di atas, selanjutnya disampaikan beberapa saran atau rekomendasi kebijakan sebagai berikut :

Pertama, untuk meningkatkan kinerja

dan posisi fiskal Kabupaten/ Kota di Indonesia, maka perlu dilakukan upaya-upaya yang berkelanjutan untuk meningkatkan basis pajak (tax base), dalam hal ini pendapatan regional (PDRB), termasuk menggali sumber-sumber pajak baru yang selama ini masih belum disentuh. Dengan basis pajak yang semakin besar, maka kapasitas fiskal dapat ditingkatkan yang pada gilirannya dapat memperkuat posisi fiskal dari daerah yang bersangkutan.

Kedua, perlu dilakukan studi atau

kajian yang lebih mendalam dan komprehensif untuk mengetahui sebab-sebab dari semakin mengecilnya kontribusi (share) PAD dalam total penerimaan Kabupaten/Kota di Indonesia, dan sekaligus juga langkah-langkah yang perlu dilakukan untuk meningkatkan PAD tersebut.

DAFTAR PUSTAKA

Badan Pusat Statistik, Statistik Keuangan Pemerintah Kabupaten/Kota (bebagai

edisi).

Badan Pusat Statistik, Produk Domestik Regional Bruto Provinsi-Provinsi di Indonesia. (berbagai edisi.

Boadway, R. and David Wildasin (1984) Public Sector Economics. Second Edition. Addison Publishing Company. New York.

Ismail, T. (2002) “Optimalisasi Pajak Daerah dan Retribusi Daerah Dalam Rangka Pelaksanaan Otonomi Daerah”, dalam Implementasi Desentralisasi Fiskal Sebagai Upaya Memberdayakan Daerah dalam Membiayai Pembangunan Daerah. Prosiding Workshop Internasional. Fakultas Ilmu Sosial Politik Univ. Katolik Parahiyangan Bandung dan Partnership for Governance Reform in Indonesia.

Kahi Leba, H. (2004) Analisis Kinerja Fiskal Kabupaten/Kota di Propinsi Nusa

Tenggara Timur. Skripsi (tidak dipublikasikan). Sekolah Tinggi Ilmu Ekonomi Kristen Wira Wacana Sumba, Waingapu.

Musgrave, Richard B. dan Peggy Musgrave (1984), Public Finance in Theory and Practice. Fourth Edition. McGraw-Hill International Book Company. Tokyo.

Pillian, A. J. et al (Editor) (2003) Otonomi Daerah : Evaluasi dan Proyeksi. Yayasan Harkat Bangsa. Jakarta. Reksohadiprodjo, R. (2001), Ekonomi

Publik. Edisi Pertama. Badan Penerbit Fakultas Ekonomi Universitas Gadjah Mada. Yogyakarta.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah.