DENGAN MENGGUNAKAN PENDEKATAN BIAYA-KAPASITAS-LABA

PADA PT SAKO INDAH GEMILANG PALEMBANG

Filani Zikri

Dosen Tetap Akademi Manajemen Kesatuan

ABSTRACT

This study is aimed at analyzing change of costs, in order to produce moulding, and its effect to the profit using cost-capacity-profit approach. This tool is chosen since it can be used to examine the relationship between cost, including fix and variable cost, production capacity, and profitability.

From the discussion it was suggested that company management need to concern to cost efficiency in order to get higher benefits, since the moulding industry is still profitable.

Keywords: Analisis Perubahan Biaya; Industri Moulding; Biaya-Kapasitas-Laba

PENDAHULUAN

Industri perkayuan di Indonesia, sebagai salah satu sektor pembangunan, telah memperlihatkan peranannya yang makin menonjol dalam percaturan perekonomian Indonesia. Dalam waktu yang relatif singkat industri perkayuan telah mampu menduduki posisi yang penting bagi perkembangan ekonomi nasional maupun perkembangan perdagangan internasional. Hal ini dapat terjadi karena Indonesia adalah salah satu negara yang terkaya di dunia, disertai dengan kebijaksanaan Pemerintah Indonesia yang telah memungkinkan perkembangan industri tersebut dalam kerangka pembangunan nasional.

Salah satu bidang usaha perkayuan yang cukup berperan aktif dalam melancarkan aktivitas perekonomian nasional dan mempunyai prospek baik untuk berkembang adalah industri kayu olahan, yaitu mengelola kayu gergajian (sawn timber) menjadi jenis kayu olahan siap eskpor (moulding). Peranan industri tersebut semakin lama semakin penting, terutama sebagai penunjang perolehan devisa negara dari ekspor non migas dalam jumlah yang besar dan berkualitas untuk memenuhi pasar dengan harga yang terjangkau.

Perkembangan industri di suatu daerah tidak terlepas kaitannya dengan perkembangan industri nasional yang disesuaikan dengan potensi sumber daya alam yang dimiliki daerah tersebut. Sehubungan dengan hal tersebut berarti

bahwa perkembangan industri di salah satu propinsi di Indonesia tidak terlepas kaitannya dengan pertumbuhan ekonomi secara nasional yang disesuaikan dengan sumber daya alam yang ada di daerah masing-masing. Dengan demikian perkembangan industri pengolahan kayu di Sumatera Selatan berkaitan erat dengan kondisi hutan yang ada, karena bahan baku dari industri pengeolahan kayu ini adalah kayu bulat yang berasal dari kayu-kayu di hutan baik itu hutan alam maupun hutan produksi.

PT Sako Indah Gemilang Palembang, merupakan salah satu perusahaan swasta yang memproduksi kayu olahan terutama jenis sawn timber dan moulding. Dalam rangka melaksanakan kegiatan produksinya PT Sako Indah Gemilang menghadapi kendala yang disebabkan oleh keadaan perekonomian yang terus berkembang dan teknologi yang semakin canggih, dimana keduanya saling mengisi dan mendorong timbulnya produsen kayu olahan, baik jumlah maupun ragamnya. Akibatnya terjadi persaingan yang semakin meluas.

Menghadapi kondisi demikian, salah satu kunci sukses dari usaha ini adalah meningkatkan kemampuan PT Sako Indah Gemilang Palembang dalam melaksanakan pengendalian biaya produksinya. Tujuan pengendalian biaya produksi adalah untuk memperoleh jumlah produksi kayu olahan dalam jumlah yang dikehendaki sehingga perusahaan memperoleh laba yang optimal.

Salah satu pendekatan untuk dapat melakukan prakiraan laba adalah dengan analisis biaya-kapasitas-laba, karena dengan analisis ini dapat diketahui hubungan antara biaya, baik biaya tetap maupun biaya variabel dan kapasitas produksi dengan perolehan laba perusahaan. Apabila diketahui hubungan antara biaya, kapasitas dan laba maka manajemen perusahaan dapat membuat perencanaan laba, memperhitungkan berapa jumlah produksi dan penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian serta untuk mengukur tingkat batas aman (margin

of safety) terhadap penjualan tertentu. Analisis ini

bermanfaat untuk mengetahui kapasitas penjualan pada titik pulang pokok dan anggaran penjualan yang harus dipenuhi untuk memperoleh laba yang diharapkan.

Dampak perubahan biaya terhadap perolehan laba industri moulding yang akan dianalisis dengan menggunakan

pendekatan biaya-kapasitas-laba pada PT Sako Indah Gemilang ini, adalah meliputi tujuh jenis produk moulding dan dilakukan dengan pendekatan multiple product.

METODE PENELITIAN

Pengumpulan data dilakukan dengan menghimpun data primer dan data sekunder di lokasi pabrik serta di kantor pusat PT Sako Indah Gemilang, Palembang. Sehubungan dengan hal tersebut untuk pengumpulan data primer dilakukan langkah-langkah sebagai berikut:

1. Mengumpulkan data keuangan perusahaan antara lain laporan keuangan yang terdiri dari neraca, perhitungan rugi/laba, rincian biaya serta data pendukung laporan keuangan tersebut untuk tahun 1994, 1995 dan 1996 2. Melakukan wawancara dengan Direksi dan segenap

Manajer beserta Staf masing-masing yang memungkinkan diperoleh informasi untuk mendukung perolehan data yang diperlukan.

3. Observasi langsung di pabrik dan kantor pusat perusahaan dengan maksud untuk mengetahui secara nyata proses produksi dan aktivitas perusahaan.

Data sekunder dikumpulkan dari instansi terkait, antara lain: (1) Departemen Perindustrian dan Perdagangan, (2) Departemen Kehutanan, (3) Badan Pusat Statistik, (4) Bappeda Tingkat I Propinsi Sumatera Selatan, dan (5) Asosiasi Perkayuan Indonesia.

Dari data yang diperoleh kemudian disajikan dalam bentuk tabulasi dan kemudian dilakukan analisis dengan langkah sebagai berikut :

1. Analisis Rincian Biaya

Dari seluruh biaya yang terdapat dalam perusahaan dilakukan pemisahannya ke dalam bentuk biaya tetap dan biaya variabel. Terhadap biaya yang bersifat semi variabel dilakukan pemisahan dengan mempergunakan metode kuadrat terkecil dan atau metode non linier, kemudian dari kedua metode tersebut diambil hasilnya yang paling wajar dan mempunyai korelasi yang erat dengan analisis yang dilaksanakan.

2. Penentuan Harga Jual Masing-masing Produk

Karena jumlah produk yang dihasilkan cukup banyak jenisnya dan terbagi lagi dalam beberapa bentuk serta dijual secara lokal dan ekspor, maka untuk lebih realistis dilakukan penentuan harga jualnya dengan cara pembobotan, yaitu membuat perbandingan antara harga jual rata-rata dengan harga jual rata-rata lokal tahun 1996, dari hasil perbandingan tersebut diperoleh harga jual rata-rata setelah dilakukan pembobotan.

3. Melakukan Alokasi Biaya Bersama (Joint Cost) dan Biaya Bergabung (Common Cost)

Alokasi biaya bersama (joint cost) dan biaya bergaubung (common cost), yaitu untuk menetapkan pembagian biaya yang meliputi biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik lainnya.

4. Analisis Biaya-Kapasitas-Laba

Analisis Biaya-Kapasitas-Laba, meliputi : a. Analisis Titik Pulang Pokok

b. Analisis Batas Aman (Margin of Safety)

c. Perhitungan dampak perubahan biaya terhadap perolehan laba perusahaan untuk tahun-tahun yang akan datang.

d. Asumsi-asumsi

Untuk mendukung analisis ini, maka dipergunakan asumsi-asumsi agar pendekatan dengan metode Biaya-Kapasitas-Laba dapat dilakukan yaitu :

1. Biaya-biaya yang terjadi pada PT Sako Indah Gemilang dapat diidentifikasi (ditetapkan) sebagai biaya variabel dan biaya tetap.

2. Biaya yang ditetapkan sebagai biaya tetap, akan tetap konstan tidak mengalami perubahan meskipun volume produksi berubah.

3. Biaya yang ditetapkan sebagai biaya variabel akan tetap sama jika dihitung biaya per-unit produknya.

4. Produk-produk yang dihasilkan dianggap satu jenis produk dengan kombinasi (mix) selalu tetap.

5. Ada sinkronisasi pada PT Sako Indah Gemilang antara produksi dan penjualan, yaitu jumlah produksi dan jumlah penjualan dianggap sama dalam satu periode karena semua hasil produksi dalam satu periode terjual semua.

HASIL DAN PEMBAHASAN

A

NALISISR

INCIANB

IAYASecara garis besar biaya-biaya yang dikeluarkan perusahaan berdasarkan fungsinya dapat dibagi ke dalam tiga kelompok yaitu biaya produksi, biaya penjualan serta biaya administrasi dan umum

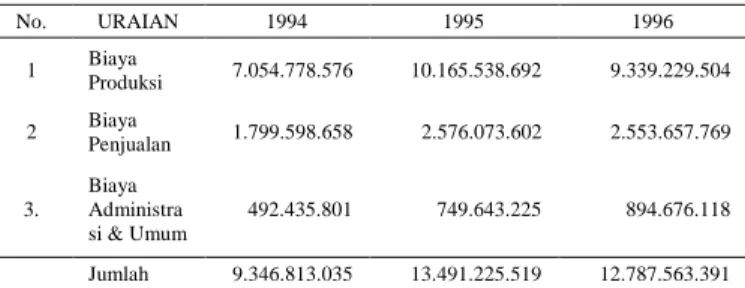

Tabel 1. Jenis-jenis Biaya di Perusahaan

No. URAIAN 1994 1995 1996 1 Biaya Produksi 7.054.778.576 10.165.538.692 9.339.229.504 2 Biaya Penjualan 1.799.598.658 2.576.073.602 2.553.657.769 3. Biaya Administra si & Umum 492.435.801 749.643.225 894.676.118 Jumlah 9.346.813.035 13.491.225.519 12.787.563.391 Sumber: PT Sako Indah Gemilang (1996)

Rincian Biaya Tetap

1. Biaya Produksi

Di dalam biaya produksi perusahaan ini yang termasuk dalam kategori biaya tetap adalah biaya asuransi tenaga kerja, biaya asuransi pabrik, biaya telepon pabrik, biaya perlengkapan kantor di pabrik, biaya pengobatan, biaya keamanan dan kebersihan, biaya penyusutan aktiva tetap dan biaya overhead lainnya. Biaya produksi tetap tahun 1996 meningkat sebesar 1,63% dari tahun 1995, sedangkan untuk tahun 1995 mengalami kenaikan sebesar 19,21% dari tahun 1994.

2. Biaya Penjualan

Dari jumlah biaya penjualan yang ada terdapat juga biaya tetap, yaitu biaya-biaya yang tidak berpengaruh langsung terhadap peningkatan produksi. Adapun biaya tetap di dalam biaya penjualan ini adalah biaya perjalanan dinas, biaya dokumen/stuff/SAKO, biaya klaim dan biaya lain-lain. Biaya penjualan tetap tahun 1996 meningkat sebesar 137,97% jika dibandingkan dengan tahun 1995, sedangkan untuk tahun 1995 mengalami penurunan yang cukup besar jika dibandingkan dengan tahun 1994 yaitu sebesar 28,96%.

3. Biaya Administrasi dan Umum

Seluruh biaya administrasi dan umum pada perusahaan ini dikategorikan ke dalam biaya tetap, karena biaya-biaya tersebut tidak ikut berpengaruh langsung terhadap jumlah produksi. Jumlah biaya administrasi dan umum tahun 1996 mengalami kenaikan sebesar 19,35% dari tahun 1995, sedangkan keadaan tahun 1995 jika dibandingkan dengan tahun 1994 mengalami peningkatan yang cukup besar yaitu 52,23%.

Rincian Biaya Variabel

1. Biaya Produksi

Biaya produksi yang bersifat variabel adalah biaya yang harus dikeluarkan perusahaan untuk memproduksi

moulding yang jumlahnya akan berpengaruh langsung

terhadap jumlah produk moulding yang dihasilkan. Termasuk ke dalam biaya variabel untuk industri

moulding ini adalah biaya obat kayu, biaya lem kayu,

upah gesek dan proses, biaya listrik, biaya BBM, Oli dan Pelumas serta yang paling dominan adalah biaya bahan baku sebagaimana pada Tabel Lampiran 5. Pada tahun 1996 jumlah biaya produksi variabel mengalami penurunan sebesar 13,29% dari tahun 1995, sedangkan pada tahun 1995 jika dibandingkan dengan tahun 1994 menunjukkan peningkatan yang cukup besar yaitu 53,11%

2. Biaya Penjualan

Sejalan dengan biaya produksi variabel, maka pada biaya penjualan variabel juga berkaitan langsung dengan jumlah produksi dan penjualan moulding. Termasuk dalam biaya penjualan variabel ini adalah biaya

pengepakan/pengemasan, biaya freight/kapal, biaya IHH/Dana Rebosiasi, biaya komisi penjualan dan biaya pajak ekspor. Biaya penjualan variabel tahun 1996 mengalami penurunan sebesar 8,97% terhadap tahun 1995, sedangkan untuk tahun 1995 menunjukkan peningkatan yang cukup besar yaitu 52,17%.

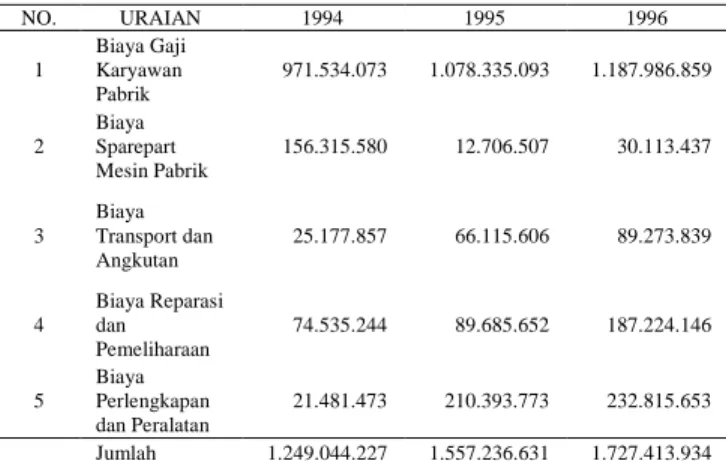

Biaya Semi Variabel

Biaya semi variabel hanya terdapat untuk komponen biaya produksi. Jumlah biaya semi variabel tahun 1996 menunjukkan peningkatan sebesar 10,93% terhadap tahun 1995 dan untuk tahun 1995 juga mengalami kenaikan sebesar 24,67% dari keadaan tahun 1994. Untuk keperluan analisis di dalam laporan geladikarya ini maka biaya semi variabel tersebut harus dipisahkan secara tegas bagian yang harus dikelompokkan ke biaya produksi tetap dan ke biaya produksi variabel.

Tabel 2. Rincian Biaya Produksi Semi Variabel Tahun 1996 (Dalam Rupiah) NO. URAIAN 1994 1995 1996 1 Biaya Gaji Karyawan Pabrik 971.534.073 1.078.335.093 1.187.986.859 2 Biaya Sparepart Mesin Pabrik 156.315.580 12.706.507 30.113.437 3 Biaya Transport dan Angkutan 25.177.857 66.115.606 89.273.839 4 Biaya Reparasi dan Pemeliharaan 74.535.244 89.685.652 187.224.146 5 Biaya Perlengkapan dan Peralatan 21.481.473 210.393.773 232.815.653 Jumlah 1.249.044.227 1.557.236.631 1.727.413.934 Sumber: PT Sako Indah Gemilang (1996)

Tabel 3. Rincian Jenis-jenis Biaya di Perusahaan (Dalam Rupiah) NO URAIAN 1994 1995 1996 1 Biaya Produksi 7.054.778.576 10.165.538.692 9.339.229.504 - Tetap 1.3.59.789.556 1.455.397.531 1.821.736.621 - Variabel 5.694.989.020 8.710.141.159 7.517.492.883 2 Biaya Penjualan 1.799.598.658 2.576.073.602 2.553.657.769 - Tetap 200.006.008 142.089.471 338.124.434 - variabel 1.599.522.650 2.433.984.131 2.215.533.335 3 Biaya Adm dan Umum 492.435.801 749.643.225 894.676.118 - Tetap 492.435.801 749.643.225 984.676.118 Sumber: PT Sako Indah Gemilang (data diolah)

A

LOKASIB

IAYAB

ERSAMA(J

OINTC

OST)

Di dalam analisis ini dilakukan alokasi biaya bersama tersebut yang meliputi biaya bahan baku, biaya tenaga kerja

dan biaya overhead pabrik untuk keadaan tahun 1996, karena hasil dari alokasi biaya-biaya tersebut merupakan basis untuk analisis biaya kapasitas laba, khususnya untuk memperkirakan perolehan laba tahun-tahun berikutnya.

Biaya Bahan Baku

Untuk keperluan analisis, maka dasar yang dipergunakan untuk alokasi biaya bahan baku adalah metode satuan fisik, yaitu kuantitas bahan baku yang terdapat dalam masing-masing produk. Nilai masing-masing Biaya bahan baku yaitu finger joint Rp 1.238.616.953, knockdown

component Rp 65.656.030, laminating Rp 114.322.317, dowel Rp 175.887.210, decorative moulding Rp 153.561.263, tool handle Rp 14.515.480 dan finishing

picture frame sebesar Rp 75.112.291. Biaya Tenaga Kerja

Rincian untuk masing-masing produk yaitu finger joint Rp 438.332.187. knockdown component Rp 23.234.908,

laminating Rp 40.457.343, dowel Rp 62.244.445, decorative moulding Rp 54.343.552, tool handle Rp 5.136.860 dan finishing picture frame sebesar Rp 26.581.370.

Biaya Overhead Pabrik

Alokasi ke masing-masing produk yaitu berikut finger

joint Rp 1.059.382.520, knockdown component Rp

56.155.255, laminating Rp 97.779.272, dowel Rp 150.435.399, decorative moulding Rp 131.340.135, tool

handle Rp 12.415.013 dan finishing picture frame sebesar

Rp 64.243.146.

Biaya Penjualan

Alokasi biaya penjualan untuk masing-masing produk yaitu finger joint Rp 1.454.667.050, knockdown component Rp 114.979.265, laminating Rp 126.867.552, dowel Rp 148.969.284, decorative moulding Rp 214.791.908, tool

handle Rp 15.386.694 dan finishing picture frame sebesar

Rp 139.871.583.

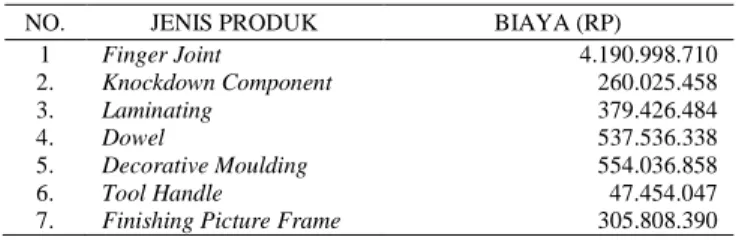

Rekapitulasi Biaya Variabel setiap Produk

Dari hasil alokasi biaya bersama tersebut di atas, maka terhadap masing-masing produk memperoleh biaya variabel sebagaimana yang dipaparkan pada Tabel 4.

P

ENENTUANH

ARGAJ

UALP

RODUKDari penetapan harga dengan pembobotan diperoleh harga yang memadai dan dapat dipergunakan sebagai dasar untuk pengambilan keputusan manajemen khususnya dalam analisis biaya-kapasitas-laba. Harga jual masing-masing produk tersebut (Rp/M3) adalah:

1. Finger Joint Rp 1.489.738,20 2. Knockdown Component Rp 2.667.308,30 3. Laminating Rp 2.012.590,05 4. Dowel Rp 1.726.072,23 5. Decorative Moulding Rp 2.262.263,33 6. Tool Handle Rp 2.613.358,42 7. Finishing Picture Frame Rp 4.227.407,53

Tabel 4. Rincian Biaya Variabel Tahun 1996 Masing-masing Produk Berdasarkan Alokasi Biaya Bersama NO. JENIS PRODUK BIAYA (RP)

1 Finger Joint 4.190.998.710 2. Knockdown Component 260.025.458 3. Laminating 379.426.484 4. Dowel 537.536.338 5. Decorative Moulding 554.036.858 6. Tool Handle 47.454.047

7. Finishing Picture Frame 305.808.390

A

NALISISB

IAYA-K

APASITAS-L

ABAAnalisis Titik Pulang Pokok

Terhadap tujuh jenis produk yang dihasilkan PT Sako Gemilang diperoleh hasil jumlah Margin Kontribusi adalah sebesar Rp 10.117.94.122,- dengan jumlah unit yang dijual sebanyak 9.671,8479 M3. dari jumlah tersebut dihitung pula Margin Kontribusi Rata-rata (MKR) yaitu Rp 10.117.994.122,- dibagi 9.671,8479 M3 = Rp 1.046.128,-

Untuk TPP (unit) diperoleh nilai sebanyak 2.919,8494 M3 dengan rincian yaitu finger joint 2.225,8149 M3,

knockdown component 92,3619 M3, laminating 134,9375 M3, dowel 203,3110 M3, decorative moulding 167,7867 M3,

tool handle 12,1590 M3 dan finishing picture frame sebanyak 83,4784 M3. Sedangkan untuk TPP (Rupiah) diperoleh nilai sebesar Rp 4.948.993.228,- dengan rincian yaitu finger joint Rp 3.772.640.843, knockdown component Rp 156.548.655,

laminating Rp 228.712.016, dowel Rp 344.601.587, decorative moulding Rp 284.389.680, tool handle Rp

20.608.849 dan finishing picture frame sebesar Rp 141.491.598.

Perhitungan Batas Aman (Margin of Safety)

Dengan dasar kinerja tahun 1996, maka :

%

100

x

Penjualan

Budget

Pokok

Pulang

Titik

Penjualan

Budget

BatasAman

=

−

Dampak Perubahan Biaya Terhadap Laba

Alternatif Pertama Kemungkinan Dampak Perubahan

Titik pulang pokok masing-masing produk adalah sebagai berikut : 1. Finger Joint = 76,23% x 2.034,7437 M3 = 1.551,0851 M3 2. Knockdown Component = 3,16% x 2.034,7437 M3 = 64,2979 M3 3. Laminating = 4,62% x 2.034,7437 M3 = 94,0052 M3 4. D o w e l = 6,96% x 2.034,7437 M3 = 141,6182 M3 5. Decorative Moulding = 5,75% x 2.034,7437 M3 = 116,9978 M3 6. Tool Handle = 0,42% x 2.034,7437 M3 = 8,5459 M3

7. Finishing Picture Frame = 2,86% x 2.034,7437 M3 =

58,1937 M3

Dari kondisi di atas, perusahaan seyogyanya dapat memperkirakan produk-produk yang seharusnya dapat diproduksi secara optimal guna memperoleh laba yang baik,

%

100

974

.

379

.

393

.

16

228

.

993

.

948

.

4

974

.

379

.

393

.

16

x

−

=

%

81

.

69

=

Penjualan

x

Variabel

Biaya

x

Tetap

Biaya

x

Rupiah

TPP

15

,

1

/

20

,

1

1

22

,

1

)

(

−

=

750

.

524

.

703

.

17

/

218

.

026

.

733

.

9

20

,

1

1

173

.

537

.

054

.

3

22

,

1

x

x

−

=

3406

.

0

351

.

535

.

726

.

3

=

−

=

10

.

941

.

090

.

284

,

)

(Rupiah

TPP

rata

Rata

Kontribusi

in

M

Tetap

Biaya

Unit

TPP

−

=

arg

)

(

8479

,

671

.

9

/

750

.

524

.

713

.

17

351

.

535

.

726

.

3

=

37437

,

034

.

2

M

=

akan tetapi hendaknya tetap memperhatikan keinginan buyer apabila melakukan pembelian produk secara paket.

Selanjutnya dapat diperkirakan perolehan laba untuk tahun 1997. Penjualan : 17.713.524.750 (1,15 x 15.403.065.000) Biaya Variabel : 11.679.631.461 (1,20 x 9.733.026.218) Margin Kontribusi : 6.033.893.289 (34,06%) Biaya Tetap : 3.726.535.351 (21,04%) Laba : 2.307.357.938 (13,03%) Alternatif Kedua Kemungkinan Dampak Perubahan :

Titik Pulang Pokok masing-masing produk adalah sebagai berikut : 1. Finger Joint = 76,23% x 2.168,1695 M3 = 1.652,7956 M3 2. Knockdown Component = 3,16% x 2.168,1695 M3 = 68,5142 M3 3. Laminating = 4,62% x 2.168,1695 M3 = 100,1694 M3 4. D o w e l = 6,96% x 2.168,1695 M3 = 150,9046 M3 5. Decorative Moulding = 5,75% x 2.168,1695 M3 = 124,6697 M3 6. Tool Handle = 0,42% x 2.168,1695 M3 = 9,1063 M3

7. Finishing Picture Frame = 2,86% x 2.168,1695 M3 =

62,0096 M3

Untuk memperoleh perkiraan laba untuk tahun 1997, dilakukan perhitungan sebagai berikut :

Penjualan : 17.713.524.750 (1,15 x 15.403.065.000)

Biaya Variabel : 12.458.273.559 (1,28 x 9.733.026.218) Margin Kontribusi : 5.255.251.191 (29,67%)

Biaya Tetap : 3.970.898.324 (22,42%) Laba : 1.284.352.867 ( 7,25%)

A

NALISISB

IAYA-K

APASITAS-L

ABAMargin Kontribusi

Dari tujuh jenis produk yang dihasilkan diketahui bahwa produk-produk perusahaan hampir seluruhnya memberikan margin kontribusi yang baik. Walaupun demikian produk yang tidak memberikan kontribusi margin yang tinggi belum tentu juga tidak akan diproduksi, karena dapat saja produk tersebut dibeli oleh pembeli secara paket.

Penjualan

x

Variabel

Biaya

x

Tetap

Biaya

x

Rupiah

TPP

15

,

1

/

28

,

1

1

30

,

1

)

(

−

=

750

.

524

.

713

.

17

/

218

.

026

.

733

.

9

28

,

1

1

173

.

537

.

054

.

3

30

,

1

x

x

−

=

2967

.

0

324

.

898

.

970

.

3

=

−

=

13

.

383

.

546

.

764

,

)

(Rupiah

TPP

rata

Rata

Kontribusi

in

M

Tetap

Biaya

Unit

TPP

−

=

arg

)

(

8479

,

671

.

9

/

750

.

524

.

713

.

17

324

.

898

.

970

.

3

=

31695

,

168

.

2

M

=

Tabel 5. Rincian Margin Kontribusi Produk Moulding Tahun 1996

No. Jenis Produk Margin Kontribusi (%) 1. Finishing Picture Frame 73,84

2. Knockdown Component 68,14 3. Finger Joint 61,84 4. Laminating 57,82 5. Decorative Moulding 55,94 6. Tool Handle 54,92 7. Dowel 53,76

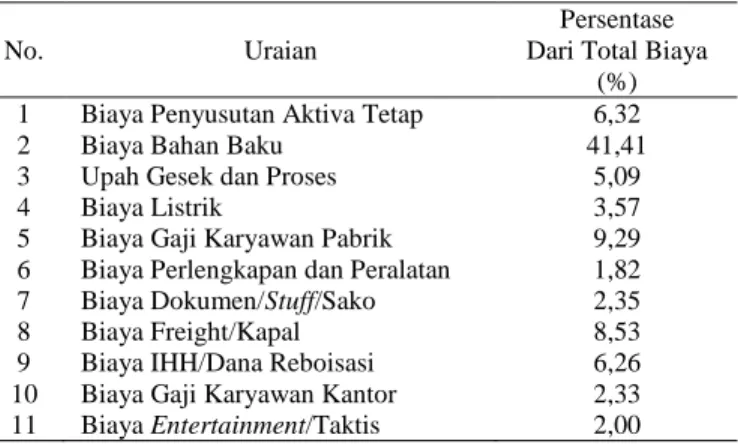

Biaya-biaya yang Dominan

Dari beberapa pos pengeluaran perusahaan ternyata terdapat biaya-biaya yang dominan antara lain biaya bahan baku, biaya penyusutan aktiva ettap, biaya freight/kapal, biaya gaji karyawan pabrik, dll, dimana biaya-biaya ini apabila terjadi perubahan sedikit saja akan sangat berpengaruh kepada perolehan laba perusahaan seperti dipaparkan pada Tabel 6.

Tabel 6. Kontribusi Masing-masing Biaya terhadap Total Biaya

No. Uraian

Persentase Dari Total Biaya

(%) 1 Biaya Penyusutan Aktiva Tetap 6,32 2 Biaya Bahan Baku 41,41 3 Upah Gesek dan Proses 5,09 4 Biaya Listrik 3,57 5 Biaya Gaji Karyawan Pabrik 9,29 6 Biaya Perlengkapan dan Peralatan 1,82 7 Biaya Dokumen/Stuff/Sako 2,35 8 Biaya Freight/Kapal 8,53 9 Biaya IHH/Dana Reboisasi 6,26 10 Biaya Gaji Karyawan Kantor 2,33 11 Biaya Entertainment/Taktis 2,00

A

NTISIPASIP

ERUSAHAAN DALAMP

ERSAINGANP

ERDAGANGAN DIP

ASARI

NTERNASIONALUntuk menghambat arus masuknya produk-produk dari Asia Timur dan Tenggara termasuk dalam hal ini Indonesia, negara-negara tersebut menggunakan strategi melalui isu ekolabel, yaitu label yang harus dicantumkan pada produk-produk yang ramah lingkungan, dan ISO 9000 serta ISO 14000 sebagai persyaratan khusus, termasuk di dalamnya pertimbangan manajemen lingkungan. Selain hal tersebut terdapat juga gerakan konsumen hijau (green consumer’s) yaitu gerakan yang mempengaruhi masyarakat untuk mengkonsumsi produk yang peduli lingkungan, serta mendorong kuatnya persyaratan-persyaratan dalam perdangan internasional seperti produksi bersih dan ekoefisiensi. Berkaitan dengan hal tersebut PT Sako Indah Gemilang seharusnya sudah dapat mengantisipasi hal ini apabila produknya ingin bersaing di pasar internasional dengan melakukan penyesuaian produk-produk perusahaan

dengan standar internasional sebagaimana mekanisme perdagangan dunia dan manajemen lingkungan. Sehubungan dengan hal tersebut terdapat dua alternatif yang dapat ditempuh perusahaan yaitu pengolahan limbah dan eko-efisiensi.

Pengolahan Limbah (End Of Pipe Treatment)

Dalam hal ini perusahaan melakukan pembuatan instalasi pengolahan limbah. Limbah yang berasal dari industri kayu pada umumnya adalah limbah padat dan hanya sebagian kecil limbah cair. Apabila perusahaan akan menempuh cara ini diperlukan biaya yang cukup besar antara lain untuk penanganan dampak negatif lingkungan industri

moulding misalnya dampak pencemaran udara, kebisingan,

komponen fisik-kimia dan lingkungan pabrik. Melihat kondisi dari lokasi pabrik yang berada di sekitar sungai, maka perkiraan biaya yang diperlukan adalah sebesar Rp 75.475.195.000,- .

Eko-Efisiensi

Mencari upaya untuk menurunkan limbah industri

moulding pada sumbernya yaitu dengan mempergunakan

manajemen ekoefisiensi yaitu manajamen yang efisien dari segi ekonomi dan ekologi. Apabila biaya produksi rendah yaitu melalui efisiensi bahan baku dan energi serta proses industri maka dampaknya akan mengurangi limbah. Hal ini dapat dilakukan perusahaan secara bertahap antara lain dengan konservasi energi, mencegah tercecernya bahan baku berupa log atau sawntimber, mencegah terjadinya kebocoran minyak, penggantian bahan kimia beracun dengan bahan kimia lain, mengubah sistem produksi dan modifikasi teknologi serta pendayagunaan sumber daya manusia secara tepat.

KESIMPULAN DAN SARAN

K

ESIMPULANBerdasarkan hasil analisis yang dilakukan PT Sako Indah Gemilang maka dapat ditarik kesimpulan seperti dijabarkan di bawah ini.

1. Jumlah biaya yang dikeluarkan perusahaan untuk melakukan produksi moulding selama tiga tahun terakhir adalah :

- Tahun 1994 = Rp 9.346.813.035,- - Tahun 1995 = Rp 13.491.255.519,- - Tahun 1996 = Rp 12.787.563.391,-

2. Berdasarkan pemilahan biaya di atas dan hasil dari analisis regresi, maka untuk tahun 1996 diperoleh rincian biaya perusahaan sebagai berikut :

- Biaya Tetap = Rp 2.235.982.325,- - Biaya Variabel = Rp 8.824.167.132,-

- Biaya Tetap dari Biaya Semi Variabel = Rp 818.554.848,-

- Biaya Variabel dari Biaya Semi variabel = Rp 908.859.086,-

3. Setelah dilakukan perhitungan diperoleh rincian biaya variabel untuk masing-masing produk sebagai berikut :

Finger Joint = Rp 4.190.998.710,- Knockdown Component = Rp 260.025.458,- Laminating = Rp 379.426.484,- D o w e l = Rp 537.536.338,- Decorative Moulding = Rp 554.036.858,- Tool Handle = Rp 47.454.047,-

Finishing Picture Frame = Rp 305.808.390,- 4. Setelah dilakukan pembobotan mka diperoleh harga jual

masing-masing produk (Rp/M3) sebagai berikut :

Finger Joint = Rp 1.489.738,20,- Knockdown Component = Rp 2.667.308,30,- Laminating = Rp 2.012.590,05,- D o w e l = Rp 1.726.072,23,- Decorative Moulding = Rp 2.262.263,33,- Tool Handle = Rp 2.613.358,42,- Finishing Picture Frame = Rp 4.227.407,53,- 5. Dari perhitungan titik pulang pokok tahun 1996 diperoleh

Margin Kontribusi sebesar Rp 1.046.128,- per M3, dengan titik pulang pokok sebesar 2.919,8494 M3. 6. Dampak perubahan biaya terhadap perolehan laba tahun

197 dilakukan analisisnya dengan pendekatan sebagai berikut :

7. Berdasarkan persentase peningkatan biaya variabel 20,06% peningkatan biaya tetap 22,26% dan peningkatan penjualan 14,81% selama tiga tahun terakhir

8. Berdasarkan persentase peningkatan biaya variabel 20,06% peningkatan biaya tetap 22,26% peningkatan penjualan 14,81% selama tiga tahun terakhir, ditambah dengan rata-rata persentase kenaikan inflasi untuk 5 tahun terakhir yaitu sebesar 7,81%.

S

ARAN1. Perusahaan hendaknya berupaya memperluas pasar misalnya negara-negara Amerika Serikat, Eropa, Korea dan Taiwan.

2. Apabila terdapat produk yang memberikan margin kontribusi yang relatif rendah, mungkin sebaiknya dilakukan penelaahan kembali produksinya.

3. Industri moulding, merupakan industri yang cukup menguntungkan. Oleh karena itu manajemen perusahaan perlu memperhatikan efisiensi biaya agar perolehan laba dapat optimal.

4. Untuk menghadapi persaingan pada era global, khususnya dalam menghasilkan produk moulding yang bermutu dan ramah lingkungan, maka perusahaan

hendaknya telah melakukan antisipasi dari sekarang, sehingga produknya dapat bersaing di pasar internasional. Terdapat dua alternatif yang dapat ditempuh perusahaan, yaitu :

a. Pengolahan Limbah (End of Pipe Treatment), yaitu perusahaan melakukan pembuatan dan penataan instalasi pengolahan limbah yang ada. Untuk itu diperkirakan akan diperlukan biaya sebesar Rp 75.475.195.000,-

b. Eko-Efisiensi, yaitu perusahaan hendaknya berupaya untuk menurunkan limbah industri moulding pada sumbernya dengan cara menerapkan manajemen ekofisiensi yaitu manajemen yang efisien dari segi ekonomi dan ekologi.

DAFTAR PUSTAKA

Anonim. 1996. Pedoman Geladikarya dan Penulisan Tesis, Program Pasca Sarjana Magister Manajemen Agribisnis, Institut Pertanian Bogor, Bogor.

Djarwanto. 1996. Pokok-Pokok Analisa Laporan Keuangan. BPFE. Yogyakarta.

Garrison, R.H. 1988. Managerial Accounting, Fifth Edition. Illinois 60430. Boston

Hansen, D.R 1990. Management Accounting. PSW-Kent Publishing Company. Boston.

Harnanto. 1992. Akuntansi Biaya: Perhitungan Harga Pokok Produk, Edisi 1. BPFE. Yogyakarta.

Horngren, C.T. 1994. Pengantar Akuntansi Manajemen, Alih Bahasa Frederikson Saragih dan Ayu Patria, Edisi 6. Erlangga. Jakarta.

Husnan. 1995. Manajemen Keuangan: Teori dan Penerapan. BPFE. Yogyakarta.

Matz. A. dan M.F Usry. 1988. Akuntansi Biaya: Perencanaan dan Pengendalian, Alih Bahasa Herman Wibowo, Edisi 8 Jilid 2. Erlangga. Jakarta.

Mulyadi. 1993. Akuntansi Manajemen: Konsep Manfaat dan Rekayasa, Edisi 2. STIE YKPN. Yogyakarta.

Mulyadi. 1992. Akunatsi Biaya Edisi 5. STIE YKPN Yogyakarta. Munawir. S. 1992 Analisa Laporan Keuangan, Cetakan ketiga.

Penerbit Liberty. Yogyakarta.

Supriyono,R.A. 1993. Akuntansi Biaya: Perencanaan dan Pengendalian Biaya serta Pembuatan Keputusan Edisi 2 BPFE Yogyakarta.

Wie, T. K. 1982. Industrialisasi Indonesia, Analisis dan Catatan Kritis. Penerbit Putaka Sinar Harapan. Jakarta.