Analisis Perbandingan Komposisi Laporan Keuangan Usaha Mikro kecil

Menengah Pada Sektor Jasa, Perdagangan, dan Produksi (Studi Kasus

Pada UMKM Wilayah Depok)

AnitaMahasiswa Fakultas Ekonomi, Universitas Gunadarma, 2009

ABSTRAK

Analisis Perbandingan Komposisi Laporan Keuangan UMKM bertujuan untuk (1) mengetahui gambaran umum UMKM sektor jasa, perdagangan dan produksi di wilayah Depok.(2) mengetahui gambaran umum komposisi laporan keuangan UMKM sektor jasa, perdagang dan produksi.(3) untuk mengetahui penerapan pencatatan akuntansi pada UMKM berdasarkan jenis usaha dengan berpedoman pada teori-teori pencatatan yang ada.(4) untuk mengetahui perbandingan komposisi laporan keuangan (harta,utang, modal, pendapatan, biaya dan laba) pada UMKM sektor jasa, perdagangan dan produksi.

Hasil penelitian menunjukan nilai sig harta sig 0.318 > 0,05 maka terima Ho, kesimpulanya tidak terdapat perbedaan rata-rata harta yang signifikan antara sektor produksi, dagang dan jasa. Nilai sig kewajiban 0.328 > 0,05 maka terima Ho, kesimpulanya tidak terdapat perbedaan rata-rata kewajiban yang signifikan antara sektor produksi, dagang dan jasa. nilai sig modal awal 0.117 > 0,05 maka terima Ho, kesimpulanya tidak terdapat perbedaan rata-rata modal awal yang signifikan antara sektor produksi, dagang dan jasa. Nilai sig pendapatan per bulan 0.540 > 0,05 maka terima Ho, kesimpulanya tidak terdapat perbedaan rata-rata yang signifikan pendapatan perbulan antara sektor produksi, dagang dan jasa. Nilai sig biaya per bulan 0.270 > 0,05 maka terima Ho, kesimpulanya tidak terdapat perbedaan rata-rata biaya perbulan yang signifikan antara sektor produksi, dagang dan jasa. Nilai sig 0.442 > 0,05 maka terima Ho, kesimpulanya tidak terdapat perbedaan rata-rata laba perbulan yang signifikan antara sektor produksi, dagang dan jasa.

Kata Kunci : UMKM, Perbandingan, Komposisi Laporan Keuangan

PENDAHULUAN

UKM memiliki potensi besar, hal ini terlihat dari kemampuannya bertahan menghadapi krisis yang begitu hebat. Fenomena inilah yang menjadi inspirator dan motivasi pemerintah pasca orde baru untuk mulai memperhatikan sektor yang selama ini terabaikan yaitu Usaha Kecil dan Menengah (UKM). Dalam konteks itulah kekuatan usaha kecil dan menengah (UKM) dapat mengelola aset berupa sumber daya alam untuk memberikan

kontribusi yang optimal bagi

kesejahteraan rakyat secara sosial dan ekonomi.

Beberapa sektor UKM yang paling dekat dengan masyarakat diantaranya sektor jasa, dagang dan produksi. Ketiga sektor tersebut memiliki perbedaan dalam menjalankan kegiatan utama usahanya. Dari ketiga bentuk UKM yang disebutkan di atas, idealnya memiliki suatu catatan akuntansi. Catatan ini diantaranya berguna untuk mengetahui taransaksi – transaksi yang terjadi yang akan berpengaruh terhadap harta, hutang, modal, pendapatan dan beban yang dimiliki perusahaan. Selain itu, catatan akuntansi juga berguna sebagai bahan pertimbangan dalam mengambil tindakan

yang berhubungan dengan perkembangan dan kemajuan usaha.

LANDASAN TEORI Definisi UKM

Usaha Kecil adalah kegiatan ekonomi yang dilakukan oleh perseorangan atau rumah tangga maupun suatu badan bertujuan untuk memproduksi barang atau jasa untuk diperniagakan secara komersial dan mempunyai omzet penjualan sebesar satu miliar rupiah atau kurang.

Usaha Menengah adalah kegiatan

ekonomi yang dilakukan oleh

perseorangan atau rumah tangga maupun

suatu badan bertujuan untuk

memproduksi barang atau jasa untuk diperniagakan secara komersial dan mempunyai omzet penjualan lebih dari 1 miliar. (Kementrian Negara Koperasi dan Usaha Kecil Menengah tahun 2008)

Laporan Keuangan (Financial Statement)

Laporan keuangan merupakan sarana komunikasi dari sebuah perusahaan

kepada pihak – pihak yang

berkepentingan. Ada beberapa jenis laporan keuangan utama dalam suatu perusahaan yaitu:

1. Laporan Laba Rugi (income

statement)

2. Laporan Perubahan Modal (owner’s equity statement)

3. Neraca (balance sheet)

4. Laporan arus kas (cash flow statement)

Perbedaan Akuntansi Dagang dengan Akuntansi Manufaktur

Prosedur akuntansi antara perusahaan jasa, dagang, dan manufaktur secara prinsip adalah sama. Perbedaan antara ketiga jenis usaha ini adalah pada sifat operasinya. Untuk perusahaan dagang dan manufaktur hal ini akan membawa pengaruh pada penentuan persediaan dan harga pokok produk. Pada perusahaan dagang akan lebih sederhana dibanding dengan perusahaan manufaktur karena perusahaan dagang hanya membeli dan

menjualnya kembali sedangkan

perusahaan manufaktur mengolah bahan baku menjadi barang jadi. Perusahaan manufaktur juga harus menggabungkan harga bahan yang dipakai dengan biaya tenaga kerja, dan biaya produksi lain untuk dapat menentukan harga pokok barang yang siap untuk dijual.

Perusahaan manufaktur juga harus menggabungkan harga bahan yang dipakai dengan biaya tenaga kerja, dan biaya produksi lain untuk dapat menentukan harga pokok barang yang siap untuk dijual.

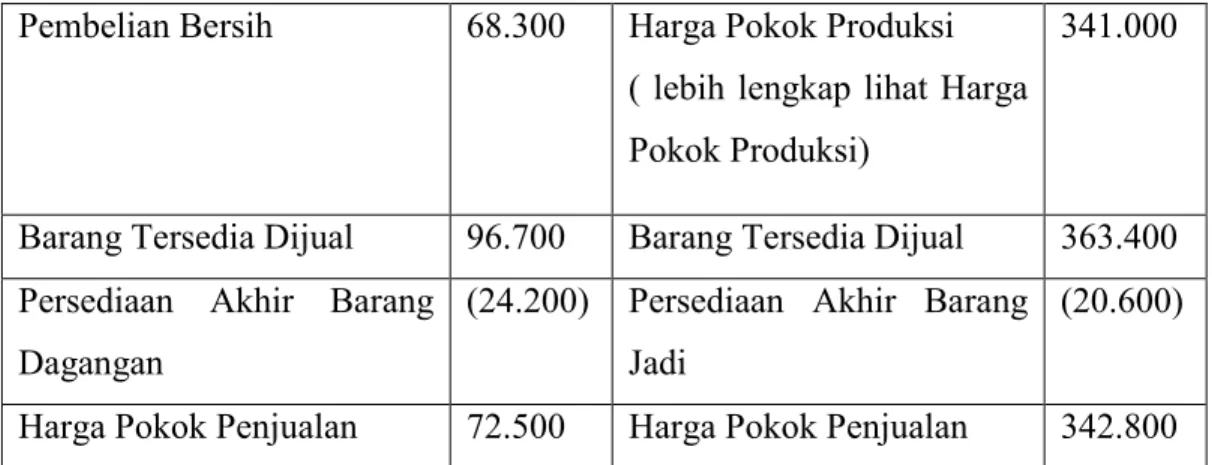

Table 2.1

Perbedaan Penentuan Harga Pokok Penjualan Antara Perusahaan dagang dan Perusahaan Manufaktur Perusahaan Dagang ( Rp. 000 ) Perusahaan Manufaktur (Rp. 000)

Harga Pokok Penjualan Harga Pokok Penjualan

Persediaan Awal Barang Dagangan

28.400 Persediaan Awal Barang Dagangan

Pembelian Bersih 68.300 Harga Pokok Produksi ( lebih lengkap lihat Harga Pokok Produksi)

341.000

Barang Tersedia Dijual 96.700 Barang Tersedia Dijual 363.400 Persediaan Akhir Barang

Dagangan

(24.200) Persediaan Akhir Barang Jadi

(20.600)

Harga Pokok Penjualan 72.500 Harga Pokok Penjualan 342.800

METODOLOGI PENELITIAN

Objek penelitian pada penulisan skripsi ini adalah UMKM yang bergerak dalam sektor jasa, perdagangan, dan industri. Penulis memilih ketiga sektor UMKM ini sebagai objek penelitian karena pertimbangan dari data BPS tahun 2007 yang menyebutkan bahwa lebih dari separuh (52,5 %) populasi UMKM ditahun 2007 bergerak disektor perdagangan sebanyak 28,1%, bergerak dibidang industri sebanyak 6,5%, kemudian diikuti oleh sektor jasa seperti hotel dan restoran 11,9 %. Produk domestik bruto (PDB) yang dihasilkan ketiga sektor tersebut cukup besar dimana sektor perdagangan menyumbangkan sebesar Rp. 483,57 triliun, sektor industri sebesar 219,68 triliun dan sektor jasa sebesar 161,1 triliun.

HASIL DAN PEMBAHASAN

Gambaran Umum Wilayah Objek PenelitianKota Depok merupakan Pusat Pemerintahan yang berbatasan langsung dengan Wilayah Daerah Khusus Ibu Kota Jakarta dan juga merupakan wilayah penyangga Ibu Kota Negara yang diarahkan untuk Kota Pemukiman , Kota

Pendidikan, Pusat Pelayanan

Perdagangan dan Jasa, Kota Pariwisata dan sebagai kota resapan air.

Analisis Gambaran Umum UMKM Kota Depok

Dalam penelitian ini yang menjadi objek penelitian utama adalah UMKM yang terdapat di sekitar wilayah Depok. Berikut penjelasannya : 12 24% 21 42% 17 34% 50 100% 0 10 20 30 40 50

Manufaktur Dagang Jasa Total Distribusi Kuesioner

Gambar 4.1 : Unit Analisis Penelitian Dari gambar di atas, diketahui bahwa jumlah kuesioner yang dibagikan peneliti sebanyak 50 kuesioner. Dengan perincian sebagai berikut : 24% diisi oleh UMKM sektor manufaktur (12/50 x 100 %), 42 % diisi oleh sektor perdagangan (21/50 x 100 %) dan sisanya 34 % diisi oleh UMKM sektor jasa. Peneliti dalam memperoleh data tersebut malakukan peninjauan secara langsung kepada

UMKM yang ada di wilayah Depok dengan membagikan kuesioner ( lihat lampiran x ). Adapun pelaksanaan dari penelitian ini dimulai dari turunya SK skripsi pada bulan Maret 2009 sampai dengan September 2009.

Analisis Gambaran Umum Laporan Keuangan UMKM Sektor Manufaktur, Dagang dan Jasa di Kota Depok.

a. Pengetahuan Responden Tentang Pembukuan

Di bawah ini akan merupakan hasil perhitungan statistik yang akan disajikan

dalam bentuk gambar mengenai

perbandingan responden yang mengetahui

pembukuan dengan yang tidak

mengetahui tentang pembukuan.

56% 44% 0% 10% 20% 30% 40% 50% 60% Ya Tidak Tahu Pembukuan

Gambar 4.13 : Pengetahuan Tentang Pembukuan

Dari gambar di atas 56% responden

menjawab mengetahui tentang

pembukuan. Karena mayoritas UMKM

mengetahui tentang pembukuan,

seharusnya para pengelola UMKM bisa melakukan pencatatan keuangan dengan baik. Namun pada prakteknya hal ini belum terjadi dengan alasan pengelola UMKM tidak memiliki cukup waktu untuk melakukan pencatatan karena berbenturan dengan kegiatan lain yang harus dijalankan.

Untuk menggali tentang pembukuan, bisa dilakukan dengan cara membaca buku-buku tentang pembukuan yang disajikan secara sederhana, atau dengan cara mengikuti pelatihan/seminar tentang pencatatan keuangan yang diadakan oleh asosiasi UMKM atau langsung dari pusat kementrian koperasi dan usaha kecil menengah.

Tabel 4.2

Statistics Ingin mengelola usaha dengan benar

Frequency Percent

Valid Ya 48 96.0

Tidak 2 4.0

Total 50 100.0

Sumber : Hasil Perhitungan Statistik

Dari perhitungan statistik diketahui sebanyak 96% responden ingin mengelola usahanya dengan baik dan benar dalam arti responden juga mempunyai keinginan untuk belajar pembukuan dengan baik dan benar. Agar dapat diterapkan pada usahanya masing-masing. Sebesar 4% responden beranggapan bahwa tanpa pembukuan pun usahanya bisa berjalan baik dan tetap mendapatkan keuntungan, yang penting operasionalnya berjalan baik.

b. Transaksi Yang Sering Terjadi Pada UMKM

Di bawah ini adalah gambar yang menyajikan tentang transaksi yang sering terjadi pada UMKM.

100% 100% 100% 42% 19% 0% 75% 76% 6% 33% 14% 0% 0% 20% 40% 60% 80% 100%

Pj.Tunai Pj.Kredit Pb.Tunai Pb.Kredit

Transaksi yang sering terjadi

Jasa Dagang Manufaktur

Gambar 4.14 : Transaksi Yang Sering Terjadi Dari gambar di atas, dapat diketahui bahwa frekuensi transaksi yang sering terjadi adalah penjualan tunai sebanyak 100% pada masing-masing jenis usaha hal ini berarti bahwa mayoritas UMKM melaksanakan transaksinya dalam bentuk tunai dan ini merata untuk setiap jenis usaha baik manufaktur, dagang maupun jasa.

c. Responden Yang Memiliki Bukti Transaksi

Di bawah ini adalah gambar yang menunjukan prosentase UMKM yang memiliki bukti transaksi dan yang tidak memiliki bukti transaksi.

78% 22% 0% 20% 40% 60% 80% Ya Tidak Bukti Transaksi

Gambar 4.15 : Responden Yang Memiliki Bukti Transaksi

Dari 50 responden yang mengisi kuesioner, yang memiliki bukti transaksi sebesar 78% dan yang tidak memiliki bukti transaksi sebesar 22%. Besarnya prosentase UMKM yang memilki bukti transaksi seharusnya bisa menjadi langkah awal yang baik untuk bisa membuat laporan keuangan.

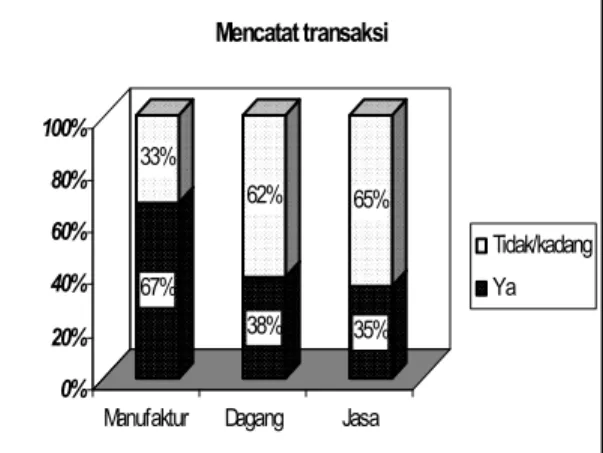

d. Responden Yang Melakukan Pencatatan Transaksi

Di bawah ini adalah gambar yang menunjukan prosenatse UMKM yang melakukan pencatatan transaksi dan yang belum melakukan penacatatan akuntansi.

67% 33% 38% 62% 35% 65% 0% 20% 40% 60% 80% 100%

Manufaktur Dagang Jasa Mencatat transaksi

Tidak/kadang Ya

Gambar 4.16 : Responden Yang Mencatat Transaksi

UMKM yang melakukan pencatatan transaksi paling banyak dilakukan pada sektor manufaktur yaitu sebesar 67% sedangkan yang paling banyak tidak mencatat transaksi adalah pada sektor jasa yaitu 65% dan juga dagang 62% dengan alasan responden tidak mengerti tentang pencatatan akuntansi ada juga yang

mengerti tapi mereka tidak

melaksanakanya karena keterbatasan waktu sementara pencatatan akuntansi perlu kedisiplinan dalam arti harus dilakukan rutin (harian) dan konsisten.

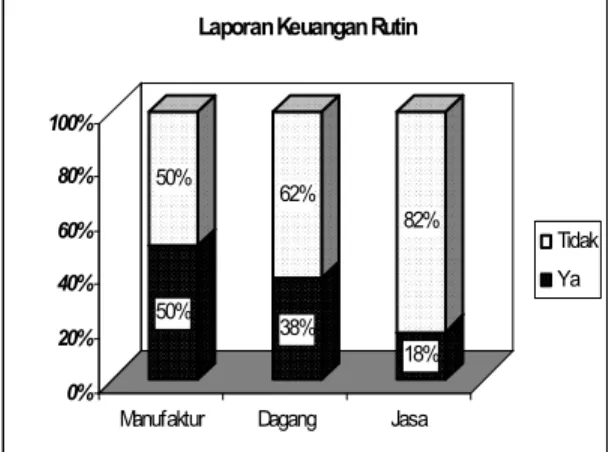

e. Responden Yang Memiliki Laporan Keuangan Rutin

Di bawah ini adalah gambar yang menunjukan prosentase UMKM yang memiliki laporan keuangan rutin dan UMKM yang tidak memiliki laporan keuangan rutin. 50% 50% 38% 62% 18% 82% 0% 20% 40% 60% 80% 100%

Manufaktur Dagang Jasa

Laporan Keuangan Rutin

Tidak Ya

Gambar 4.17 : Responden Memiliki Laporan Keuangan Rutin

Dari gambar di atas diketahui bahwa sektor manufaktur sebesar 50% telah memiliki laporan keuangan rutin, sedangkan prosentase paling besar dari ketiga sektor tidak memiliki laporan keuangan dikarenakan ada yang tidak memiliki bukti transaksi ada juga yang hanya kadang-kadang mencatat transaksi sehingga tidak bisa dijadikan laporan keuangan rutin. Laporan keuangan rutin bisa dibuat jika ada pencatatan yang disiplin dan konsisten (harian) dengan cara dan metode yang baik sementara pencatatan pada UMKM masih sebatas pencatatan yang sederhana sehingga kurang bisa diandalkan untuk dijadikan laporan keuangan.

UMKM Yang Melakukan Pencatatan Akuntansi Berdasarkan jenis Usaha

Tabel 4.4 Statistics Beda pencatatan

Frequency Percent Valid Percent

Cumulative Percent

Valid Tahu ( 1) 22 44.0 44.0 44.0

Tidak tahu ( 2) 28 56.0 56.0 100.0

Total 50 100.0 100.0

Dapat diketahui bahwa frekuensi tertinggi adalah kelompok 2 (tidak tahu) sebesar 56% artinya sebanyak 28 responden (dari

50 responden) menjawab tidak

mengetahui bahwa pencatatan akuntansi setiap jenis usaha adalah berbeda. Sedangkan sebanyak 44% (22/50 x 100) respoden menjawab mengetahui bahwa

pencatatan akuntansi setiap jenis usaha beda.

Para pengelola UMKM sebagian besar hanya mengetahui pencatatan keuangan yang sederhana yaitu sebatas pendapatan dan pengeluaran. Kondisi ini kurang menguntungkan untuk UMKM, karena penerapan pencatatan akuntansi yang tidak sesuai dengan jenis usaha bisa jadi

menimbulkan kesalahan informasi yang dihasilkan misalnya dalam menghitung harga pokok penjualan. Masing-masing jenis usaha mempunyai metode yang berbeda, salah dalam menentukan harga pokok penjualan dapat menimbulkan harga pokok yang lebih rendah atau bahkan lebih tinggi dari nilai sebenarnya jika dihitung dengan metode yang benar.

Komposisi Perbandingan Komponen Laporan Keuangan Sektor Produksi, Dagang dan Jasa

a. Perbandingan Komposisi Harta Pada Sektor Produksi, Dagang dan Jasa

Gambar 4.20 : Perbandingan Rata-rata Harta

Terhadap Jenis Usaha

Dari perhitungan statistik dan gambar di atas, diketahui bahwa dari sektor produksi terdapat perbedaaan rata-rata harta yang dimiliki, berbeda pada kisaran yaitu 1.9167 (termasuk kelompok 1, lihat angka paling depan) artinya berbeda pada rata-rata kelompok harta < 5juta. Kemudian diikuti oleh sektor dagang (1.5238) dan jasa (1.4118)

Tabel 4.6

Statistics Multiple Comparisons Harta Terhadap Jenis Usaha (I) Jenis_usaha (J) Jenis_usaha Sig. Produksi Dagang .508 Jasa .360 Jasa Produksi .360 Dagang .933

Sumber : Hasil Perhitungan Statistik Kesimpulan :

Sig Produksi _ Dagang 0,508 > 0,05 maka tidak terdapat perbedaan rata-rata harta yang signifikan antara sektor produksi dengan dagang

Sig Produksi _ Jasa 0,360 > 0,05 maka tidak terdapat perbedaan rata-rata harta yang signifikan antara sektor produksi dengan jasa

Sig Jasa_ Dagang 0,933 > 0,05 maka tidak terdapat perbedaan rata-rata harta yang signifikan antara sektor jasa dengan dagang

b. Perbandingan Komposisi Hutang/ Kewajiban Pada Sektor Produksi, Dagang dan Jasa

Gambar 4.21 : Perbandingan Rata-rata Kewajiban Terhadap Kewajiban

Dari perhitungan statistik dan gambar di atas, diketahui bahwa pada sektor manufaktur terdapat perbedaan rata-rata kewajiban yaitu 1.5000 ( termasuk kelompok 1) artinya kewajiban pada sektor manufaktur berbeda pada kisaran < 5 juta. Kemudian diikuti oleh sektor dagang dan jasa yang tidak berbeda jauh yaitu berturut-turut 1.1905 dan 1.1765. Namun perbedaan kewajiban ketiganya masih dalam kisaran kelompok yang

sama yaitu kelompok satu dimana rata – rata kewajibanya di bawah lima juta (< 5 juta). Dapat disimpulkan dari ketiga jenis usaha mempunya perbedaan rata-rata pada kisaran angka satu yang berarti < 5 juta

Tabel 4.7

Statistics Multiple Comparisons Kewajiban Terhadap Jenis Usaha

(I) Jenis_usaha (J) Jenis_usaha Sig.

Produksi Dagang .372

Jasa .370

Jasa Produksi .370

Dagang .997

Sumber : Hasil Perhitungan Statistik Kesimpulan :

Sig Produksi _ Dagang 0,372> 0,05 maka tidak terdapat perbedaan rata-rata kewajiban yang signifikan antara sektor produksi dengan dagang

Sig Produksi _ Jasa 0,370 > 0,05 maka tidak terdapat perbedaan rata-rata kewajiban yang signifikan antara sektor produksi dengan jasa

Sig Jasa_ Dagang 0,997 > 0,05 maka tidak terdapat perbedaan rata-rata kewajiban yang signifikan antara sektor jasa dengan dagang.

c. Perbandingan Komposisi Modal Awal Pada Sektor Produksi, Dagang dan Jasa

Gambar 4.22 : Perbandingan Rata-rata Modal Awal Terhadap Jenis Usaha

Dari perhitungan statistik dan gambar di atas, diketahui bahwa pada sektor manufaktur terdapat perbedaan rata-rata modal awal yaitu 2.3333 (termasuk kelompok 2) artinya pada sektor manufaktur terdapat perbedaan rata – rata modal awal pada kisaran antara 1 – 5 juta. Kemudian diikuti oleh sektor jasa yaitu 2.0588 ini juga termasuk kelompok 2 yang berarti terdapat perbedaan modal awal pada kisaran antara 1 – 5 juta. Perbedaan Rata – rata modal awal sektor dagang 1.6667 artinya kisaran rata – rata modal awalnya berbeda pada angka dibawah dibawah satu juta (< 1 juta).

Tabel 4.8

Statistics Multiple Comparisons Modal awal Terhadap Jenis Usaha

(I) Jenis_usaha (J) Jenis_usaha Sig.

Produksi Dagang .126

Jasa .713

Jasa Produksi .713

Dagang .403

Kesimpulan :

Sig Produksi _ Dagang 0,126 > 0,05 maka tidak terdapat perbedaan rata-rata modal awal yang signifikan antara sektor produksi dengan dagang

Sig Produksi _ Jasa 0,713 > 0,05 maka tidak terdapat perbedaan rata-rata modal awal yang signifikan antara sektor produksi dengan jasa

Sig Jasa_ Dagang 0,403 > 0,05 maka tidak terdapat perbedaan rata-rata modal awal yang signifikan antara sektor jasa dengan dagang

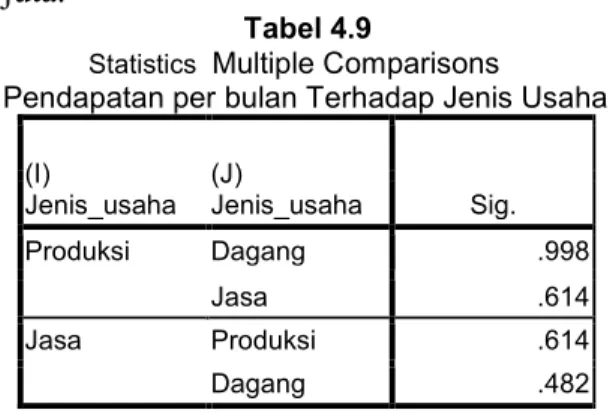

d. Perbandingan Komposisi Pendapatan per Bulan Pada Sektor Produksi, Dagang dan Jasa

Gambar 4.23 : Perbandingan Rata-rata Pendapatan Perbulan Terhadap Jenis Usaha

Dari perhitungan statistik dan gambar di atas, diketahui pada sektor dagang terdapat perbedaan rata-rata pendapatan perbulan yaitu 2.5238 (termasuk kelompok 2) artinya terdapat perbedaan rata – rata pendapatan perbulan pada kisaran 1–5 juta. Kemudian diikuti oleh sektor manufaktur/produksi yaitu 2.5000 ini juga termasuk kelompok 2 yang berarti terdapat berbedaan pendapatan rata-rata setiap bulan pada kisaran 1–5 juta. Perbedaan Rata – rata pendapatan perbulan sektor jasa 2.1176 artinya kisaran rata – rata pendapatan

perbulannya juga berbeda pada angka 1–5 juta.

Tabel 4.9

Statistics Multiple Comparisons

Pendapatan per bulan Terhadap Jenis Usaha (I) Jenis_usaha (J) Jenis_usaha Sig. Produksi Dagang .998 Jasa .614 Jasa Produksi .614 Dagang .482

Sumber : Hasil Perhitungan Statistik Kesimpulan :

Sig Produksi _ Dagang 0,998 > 0,05 maka tidak terdapat perbedaan rata-rata pendapatan perbulan yang signifikan antara sektor produksi dengan dagang

Sig Produksi _ Jasa 0,614 > 0,05 maka tidak terdapat perbedaan rata-rata pendapatan perbulan yang signifikan antara sektor produksi dengan jasa

Sig Jasa_ Dagang 0,482 > 0,05 maka tidak terdapat perbedaan rata-rata pendapatan perbulan yang signifikan antara sektor jasa dengan dagang.

e. Perbandingan Komposisi Biaya per Bulan Pada Sektor Produksi, Dagang dan Jasa

Gambar 4.24 : Perbandingan Rata-rata Biaya Perbulan Terhadap Jenis Usaha

Kisaran perbedaan rata – rata biaya yang dikeluarkan oleh sektor dagang dan jasa berada di kelompok 2 (antara 1 – 5 juta) yaitu 2.3810 dan sektor manufaktur/produksi 2.1667. Sektor jasa memiliki perbedaan rata – rata biaya perbulan dikisaran 1.8235 yang artinya terdapat perbedaan pada angka di bawah satu juta (<1 juta).

Tabel 4.10

Statistics Multiple Comparisons Biaya per bulan Terhadap Jenis Usaha (I) Jenis_usaha (J) Jenis_usaha Sig. Produksi Dagang .825 Jasa .637 Jasa Produksi .637 Dagang .213

Sumber : Hasil Perhitungan Statistik Kesimpulan :

Sig Produksi _ Dagang 0,825 > 0,05 maka tidak terdapat perbedaan rata-rata biaya perbulan yang signifikan antara sektor produksi dengan dagang

Sig Produksi _ Jasa 0,637 > 0,05 maka tidak terdapat perbedaan rata-rata biaya perbulan yang signifikan antara sektor produksi dengan jasa

Sig Jasa_ Dagang 0,213 > 0,05 maka tidak terdapat perbedaan rata-rata biaya perbulan yang signifikan antara sektor jasa dengan dagang.

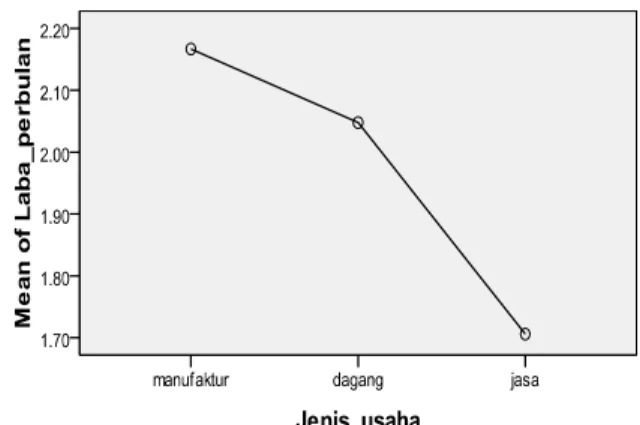

f. Perbandingan Komposisi Laba per Bulan Pada Sektor Produksi, Dagang dan Jasa

Gambar 4.25 : Perbandingan Rata-rata Laba Perbulan Terhadap Jenis Usaha

Dari tabel dan gambar di atas diketahui bahwa perbedaan laba rata – rata antara sektor manufaktur dan dagang tidak jauh berbeda yaitu berbeda di kisaran kelompok 2 yaitu (1 – 5 juta ). Sektor jasa berada di titik 1.7059 yang berarti perbedaan rata - rata laba per bulan pada sektor ini terdapat pada kelompok satu yaitu di bawah satu juta (< 1 juta). Namun karena nilai sig 0.442 > 0,05 maka terima Ho, kesimpulanya tidak terdapat perbedaan rata-rata laba perbulan yang signifikan antara sektor produksi, dagang dan jasa.

Hal ini sesuai dengan penelitian yang berjudul “analisa perbandingan posisi keuangan perusahaan publik pada sektor perdagangan, jasa dan investasi” dimana dapat ditarik garis merah bahwa dari hasil

penelitian keduanya dengan

menggunakan analisis uji ANOVA, diketahui secara umum variabel keuangan yang terdiri dari harta, hutang, modal, pendapatan, beban dan laba pada masing-masing objek penelitian (perusahaan publik dan UMKM) memiliki persamaan dalam rata-ratanya.

PENUTUP

KesimpulanBerdasarkan hasil penelitian dapat disimpulkan sebagai berikut :

1. Secara umum, jika dilihat dari kondisi keseluruhan tidak ada perbedaan antara UMKM sektor manufaktur, dagang dan jasa baik dari segi jenis kelamin pengelolanya, umur, pendidikan maupun profil usaha yang meliputi perijinan usaha, lamanya usaha, perkembangan, tenaga kerja maupun kendala-kendala yang dihadapi. Dari hasil penelitian juga disimpulkan sebenarnya UMKM bisa melakukan pencatatan akuntansi dengan baik dan benar hanya saja membutuhkan kedisiplinan waktu dalam arti pencatatan harus dilakukan secara rutin dan konsisten.

2. Gambaran umum komposisi laporan

keuangan UMKM tidak bisa

diperhitungkan secara akurat karena

sebagian besar UMKM belum

menerapkan pencatatan akuntansi dengan konsisten dan belum menggunakan metode yang benar namun untuk pencatatan persediaan telah dilakukan oleh sektor manufaktur dan dagang sedangkan jasa tidak melakukan pencatatan pesediaan dan lebih memfokuskan pada pelayanan.

3. Pada prakteknya UMKM yang sudah menerapkan pencatatan akuntansi berdasarkan jenis usaha yang dikelola yaitu manufaktur sebanyak 25%, dagang sebanyak 14% dan jasa sebanyak 6% dan itupun terjadi pada usaha yang sudah mempunyai tenaga ahli pembukuan.

4. Komposisi laporan keuangan secara umum yaitu harta, utang, modal, kewajiban, pendapatan, biaya dan

laba ternyata tidak terdapat perbedaan yang signifikan antara ketiga jenis usaha baik dari UMKM sektor manufaktur, dagang maupun jasa.

Saran

Ekonomi berbasis kerakyatan hendaknya benar – benar dijalankan oleh pemerintah tidak hanya sebatas slogan kampanye. Karena pada prakteknya di lapangan banyak kendala – kendala yang dihadapi para pengelola UMKM yang semestinya bisa diperkecil oleh pihak berwenang dalam hal ini pemerintah.

Untuk instansi pendidikan juga bisa memberikan kontribusi yang besar dalam

menghasilkan

wirausahawan-wirausahawan muda misalnya dengan memberikan seminar – seminar menarik tentang kewirausahawan, membentuk kelompok kerja mahasiswa dalam hal kewirausahaan dan harus dipraktekan dimulai dari skala yang kecil dan perkembanganya dipantau misalnya satu tahun ajaran atau bisa juga dijadikan syarat kelulusan.

Untuk UMKM sendiri disarankan untuk bergabung dengan asosiasi UMKM atau sejenisnya, karena di asosiasi tersebut UMKM akan dibimbing dan dibina untuk kemudian diarahkan untuk menjadi lebih baik

DAFTAR PUSTAKA

Arif, dan Wibowo. 2004. Akuntansi Untuk Bisnis dan Usaha Kecil Menengah. Grasindo, Jakarta Hermawan, Asep. 2006. Penelitian

Bisnis Paradigma Kuantitatif. Grasindo, Jakarta.

Hermawan, Sigit. 2008. Akuntansi Perusahaan Manufaktur. Graha Ilmu, Yogyakarta

Kustituanto, dan Badrudin. 1994.

Statistika 1 (deskriptif). Gunadarma, Jakarta.

Kuswandi. 2008. Pencatatan Keuangan Usaha Dagang Untuk Orang Awam. Elex Media Komputindo, Jakarta.

Machmud, Ali. 1993. Pengantar Akuntansi 1. Gunadarma, Jakarta.

Machmud, Ali. 1993. Pengantar Akuntansi 2. Gunadarma, Jakarta.

Prasetyo, Fery Dwi. 2006. Analisis Faktor - faktor yang Mempengaruhi Pemilik Usaha Kecil Menengah Dalam Pelaporan Kewajiban Perpajakan di Daerah Jogjakarta. Fakultas Ekoomi Universitas Islam Indonesia, Jogjakarta.

Sarwoko. 2007. Statistik Inferensi Untuk Ekonomi dan Bisnis. ANDI, Yogyakarta.

Setiarso, Bambang. 2005. Stategi Pengelolaan Pengetahuan (Knowledge-Management)

Untuk Meningkatkan Daya Saing UKM. Jakarta.

Subagyo, Pangestu. 1988. Statistik Deskriptif. BPFE, Yogyakarta.

Simangunsong, AO. 1995. Akuntansi Keuangan Intermediate. PT. Dharma Karsa Utama, Jakarta. Subiyakto, Haryono. 1994. Statistika 2.

Gunadarma, Jakarta

Tim Peneliti dan Pengembangan Wahana Kompouter . 2001. Pengolahan Data Statistik Dengan SPSS 10.0. Salemba Infotek, Jakarta. Tunggal, Amin. 1996. Akuntansi

Perusahaan Kecil dan Menengah. Rineka Cipta, Jakarta Wardoyo, dan Prabowo, Hendro. 2005.

Kinerja Lembaga Keuangan

Mikro Bagi Upaya Peguatan Usaha Mikro, Kecil dan Menenganh di Wilayah Jabotabek. Universitas Gunadarma, Depok

Weharima, Aria. 2005. Manfaat Akuntansi Pertanggungjawaban Sebagai Alat Bantu Bagi Manajemen Dalam Menunjang Efektivitas Pengendalian Biaya Pemasaran. Fakultas Ekonomi Universitas Widyatama.