Informasi dan Order:

LPP ini terbit setahun sekali dan didasarkan pada data akhir tahun sebelumnya, kecuali dinyatakan lain. Dokumen LPP lengkap dalam format Pdf tersedia dalam website Bank Indonesia: http://www.bi.go.id

Bank Indonesia

Departemen Penelitian dan Pengaturan Perbankan Jl. MH. Thamrin No. 2, Jakarta, Indonesia - 10350

Telepon : (+62-21) 2310108, ext.4798, 4794, 8623 dan 7725 Fax : (+62-21) 3518946 dan 3518629

Email : DPNP@bi.go.id

Laporan Pengawasan Perbankan (LPP)

ini merupakan bagian dari

transparansi dan akuntabilitas Bank Indonesia kepada publik dalam melaksanakan tugas

mengatur dan mengawasi Bank, sebagaimana tercantum dalam Undang-undang Nomor

23 tahun 1999 tentang Bank Indonesia sebagaimana telah diubah terakhir dengan

Undang-Undang Nomor 6 Tahun 2009 tentang Penetapan Peraturan Pemerintah

Pengganti Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia menjadi

Undang-Undang.

BI Mission

To achieve and maintain rupiah stability by maintaining monetary stability and by promoting financial system stability for Indonesia’s long term sustainable development.

BI Vision

To be recognized, domestically and internationally, as a credible central bank through the strength of our values and achievement of low, stable rates of inflation.

Strategic Values of Bank Indonesia

Competency - Integrity - Transparency - Accountability - Cohesiveness.

Visi:

“Menjadi lembaga bank sentral yang dapat dipercaya secara nasional

maupun internasional melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan stabil”

Misi:

“Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan jangka panjang yang berkesinambungan”

Nilai-nilai Strategis Organisasi Bank Indonesia:

“Nilai-nilai yang menjadi dasar Bank Indonesia, manajemen dan pegawai untuk bertindak dan atau berperilaku, yang terdiri atas Kompetensi, Integritas, Transparansi, Akuntabilitas dan Kebersamaan”

Kami mengucapkan puji syukur kepada Tuhan Yang Maha Esa karena atas rahmat dan karunia-Nya Laporan Pengawasan Perbankan (LPP) 2011 dapat diselesaikan dan dipublikasikan. Publikasi LPP ini merupakan salah satu wujud transparansi dan akuntabilitas Bank Indonesia kepada publik dalam pelaksanaan tugas mengatur dan mengawasi bank sesuai UU No.23 tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan UU No.6 tahun 2009. LPP ini mencakup seluruh jenis bank di Indonesia yaitu bank umum konvensional, bank syariah dan bank perkreditan rakyat (BPR).

LPP ini antara lain memuat berbagai informasi tentang perkembangan jumlah bank dan kantor bank, serta beberapa indikator/rasio utama perbankan pada tahun 2011 yang dibandingkan dengan tahun-tahun sebelumnya. LPP juga menjelaskan tentang arah kebijakan perbankan tahun 2011, serta regulasi dan kebijakan perbankan yang dikeluarkan selama tahun tersebut. Selain itu, LPP juga melaporkan proses pengawasan bank yang telah dilakukan oleh Bank Indonesia selama tahun 2011, serta hasil dan tindak lanjut yang akan dilakukan kedepan. Selanjutnya, dilaporkan juga perkembangan dari beberapa hal yang terkait dengan proses pengawasan bank antara lain pengembangan sistem informasi, serta investigasi dan mediasi perbankan. Pada bagian akhir, disajikan analisis tentang prospek dan arah kebijakan perbankan pada tahun 2012 yang diarahkan untuk meningkatkan daya saing, memperkuat ketahanan dan mendorong intermediasi perbankan.

Salah satu hasil penting pelaksanaan pengawasan perbankan adalah tetap terjaganya kinerja perbankan pada tahun 2011. Secara umum, pertumbuhan DPK cukup tinggi dan sebagian besar digunakan untuk membiayai penyaluran kredit. Sementara itu, kualitas kredit tetap terkendali dengan NPL yang cukup rendah. Sejalan dengan hal tersebut, profitabilitas tercatat cukup tinggi sehingga dapat mendukung permodalan bank. Namun demikian, selama tahun 2011 terdapat beberapa kejadian yang cukup mendapat perhatian dari masyarakat antara lain fraud di bidang layanan nasabah prima, kesalahan prosedur penagihan kartu kredit, serta penipuan melalui SMS yang menggunakan rekening bank. Untuk mengatasi permasalahan tersebut, Bank Indonesia bersama-sama dengan perbankan telah melakukan berbagai tindakan untuk menyelesaikan permasalahan di bank, mengembalikan kepercayaan nasabah, serta mencegah terulangnya permasalahan yang sama di masa depan.

Sebagai penutup, kami berharap LPP 2011 ini dapat berfungsi sebagai media dalam mengkomunikasikan kepada stakeholders mengenai hal-hal yang telah dilakukan oleh Bank Indonesia selama tahun 2011 dalam hal pengaturan dan pengawasan bank, serta arah kebijakan perbankan kedepan. Saran dan kritik dalam rangka penyempurnaan LPP dapat disampaikan dan didiskusikan kepada kami, sehingga LPP dapat bermanfaat bagi kita semua.

Jakarta, 02 Mei 2012

DEPUTI GUBERNUR BANK INDONESIAI IA

Kata Pengantar ... ... v

Daftar Isi ... ... vii

Daftar Tabel ... ... ix

Daftar Grafik ... ... x

Ringkasan Eksekutif ...

1

Bab I Struktur dan Kinerja Perbankan 2011 ... 7

Perkembangan Struktur Perbankan ... 9

Bank Umum ... 9

Perbankan Syariah ... 12

Bank Perkreditan Rakyat (BPR) ... 12

Perkembangan Kinerja Perbankan ... 14

Bank Umum ... 15

Perbankan Syariah ... 19

Bank Perkreditan Rakyat (BPR) ... 25

Boks 1.1 Perkembangan Kredit UMKM dan KUR ... 28

Bab II Kebijakan dan Regulasi Perbankan 2011 ... 33

Arah Kebijakan Perbankan 2011 ... 35

Bank Umum Konvensional ... 35

Perbankan Syariah ... 35

Bank Perkreditan Rakyat (BPR) ... 37

Regulasi Perbankan 2011 ... 38

Bank Umum Konvensional ... 38

Perbankan Syariah ... 42

Bank Perkreditan Rakyat (BPR) ... 44

Koordinasi dan Peran Aktif Bank Indonesia dengan Stakeholders ... 47

Boks 2.1 Program Edukasi Masyarakat ... 53

Boks 2.2 Kebijakan Transparansi Informasi Suku Bunga Dasar Kredit (SBDK) ... 55

Boks 2.3 Kebijakan GWM LDR ... 59

Boks 2.4 Model Bisnis BPR ... 61

Bab III Pelaksanaan dan Tindak Lanjut Pengawasan Bank 2011 ... 63

Bank Umum Konvensional ... 65

Perbankan Syariah ... 67

Bank Perkreditan Rakyat (BPR) ... 69

Uji Kemampuan dan Kepatutan (Fit And Proper Test) ... 71

Bank Umum Konvensional ... 71

Perbankan Syariah ... 72

Bank Perkreditan Rakyat (BPR) ... 72

Sistem Informasi Perbankan (SIP) ... 72

Boks 3.1 Penguatan Pengawasan Bank Berdasarkan Risiko (Risk Based Bank Rating) ... 78

Boks 3.2 Penanganan Fraud Nasabah Prima dan Kasus Penagihan Kartu Kredit ... 80

Bab IV Prospek dan Arah Kebijakan Perbankan 2012 ... 83

Tantangan dan Prospek ... 85

Arah Kebijakan Perbankan 2012 ... 86

Bank Umum Konvensional ... 86

Perbankan Syariah ... 86

Table 1.1 Perkembangan Jumlah Bank dan Kantor Bank ... 9

Table 1.2 Jumlah Bank Berdasarkan Modal Inti ... 10

Tabel 1.3 BPRS Baru pada Tahun 2011 ... 12

Tabel 1.4 Perkembangan Jaringan Kantor Bank Syariah ... 12

Tabel 1.5 Perkembangan Jaringan Kantor BPR Konvensional... 12

Tabel 1.6 Perkembangan Penyebaran BPR ... 13

Tabel 1.7 Perkembangan Merger dan Konsolidasi Industri BPR ... 13

Tabel 1.8 Data Perizinan Tahun 2011 ... 14

Tabel 1.9 Perkembangan Jumlah BPR Berdasarkan Bentuk Badan Hukum ... 14

Tabel 1.10 Indikator Utama Bank Umum ... 15

Tabel 1.11 Indikator Utama Bank Umum Syariah dan Unit Usaha Syariah ... 20

Tabel 1.12 Indikator Utama BPRS ... 23

Tabel 1.13 Kredit Berdasarkan Jenis Usaha dan Penggunaan ... 26

Tabel 1.14 Indikator Utama BPR ... 26

Tabel 2.1 Perkembangan Nilai Rata-Rata SBDK Industri Perbankan (%) ... 57

Tabel 2.2 LDR Bank Umum Konvensional ... 60

Tabel 3.1 Perkembangan Uji Kemampuan dan Kepatutan Bank Umum Konvensional ... 71

Tabel 3.2 Statistik Investigasi Tipibank Tahun 2011 ... 73

Tabel 3.3 Pemenuhan Pemberian Keterangan Saksi dan Ahli BI ... 75

Tabel 3.4 Jumlah Sengketa yang Diterima Bank Indonesia ... 76

Grafik 1.1 Komposisi Jumlah Bank per Kelompok Bank Tahun 2011 ... 11

Grafik 1.2 Perkembangan Jumlah Bank ... 11

Grafik 1.3 Total Aset Berdasarkan Kelompok Bank ... 11

Grafik 1.4 Komposisi Aset Berdasarkan Kelompok Bank Tahun 2011 ... 11

Grafik 1.5 Pertumbuhan Kredit, DPK dan LDR ... 15

Grafik 1.6 Pertumbuhan Kredit Per Jenis Penggunaan ... 16

Grafik 1.7 Pertumbuhan Kredit Per Sektor Ekonomi ... 16

Grafik 1.8 Perkembangan NPL ... 17

Grafik 1.9 Pertumbuhan DPK Per Komponen ... 18

Grafik 1.10 Pangsa Komponen DPK Tahun 2011 ... 18

Grafik 1.11 Perkembangan Rata-Rata Suku Bunga Kredit dan Deposito Rupiah Bank Umum ... 19

Grafik 1.12 Kredit Per Sektor Ekonomi BUS dan UUS Tahun 2011 ... 21

Grafik 1.13 Pendapatan, Biaya dan Efisiensi ... 22

Grafik 1.14 Profitabilitas Perbankan Syariah ... 22

Grafik 1.15 Komposisi Pembiayaan BPRS Tahun 2011 ... 24

Grafik 1.16 Pembiayaan Berdasarkan Jenis Penggunaan Tahun 2011 ... 24

Grafik 1.17 Pembiayaan Berdasarkan Sektor Ekonomi Tahun 2011 ... 24

Grafik 1.18 Perkembangan Total Aset, Kredit dan DPK ... 25

Grafik 1.19 Pertumbuhan Kredit dan DPK ... 25

Grafik 1.20 Perkembangan Suku Bunga ... 27

Grafik 1.21 Realisasi Penyaluran KUR ... 29

Grafik 1.22 Penyaluran KUR per Sektor Ekonomi ... 30

Grafik 1.23 Non Performing Loan (NPL) dan Non Performing Guarantee (NPG) ... 31

Grafik 3.1 Kasus Tipibank Berdasarkan Jenis Tahun 2011 ... 74

Grafik 3.2 Perkembangan Penanganan Kasus Tipibank (1999-2011) ... 74

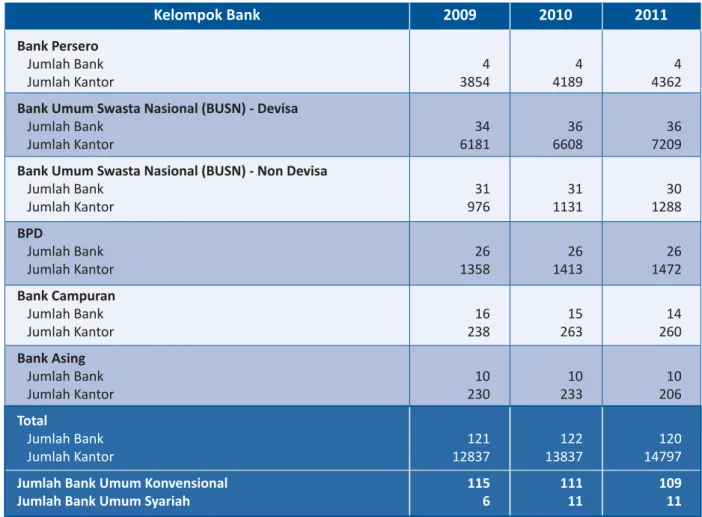

Struktur dan kinerja perbankan selama tahun 2011 menunjukkan perkembangan yang positif. Seiring

dengan pertumbuhan ekonomi Indonesia yang mencapai 6,5% pada tahun 2011, sektor perbankan terus melakukan ekspansi usaha melalui pembukaan kantor di berbagai wilayah Indonesia. Jumlah bank umum konvensional pada akhir tahun 2011 sebanyak 109 bank. Sementara itu, jumlah bank yang melakukan kegiatan usaha berdasarkan prinsip syariah pada tahun 2011 meningkat seiring dengan beroperasinya sejumlah bank baru baik dalam bentuk Unit Usaha Syariah (UUS) dari bank umum konvensional maupun dalam bentuk Bank Pembiayaan Rakyat Syariah (BPRS). Jumlah UUS menjadi 24 dan Bank Umum Syariah (BUS) sebanyak 11. Sedangkan jumlah BPRS menjadi 155. Selain itu, jumlah kantor dan jangkauan pelayanan Bank Perkreditan Rakyat (BPR) terus meningkat. Jumlah kantor cabang BPR di tahun 2011 menjadi 1.223 kantor, dan jumlah kantor kas menjadi 1.280 kantor.

Pada tahun 2011, kinerja perbankan menunjukkan perkembangan yang positif. Kondisi keuangan global yang belum membaik seiring krisis utang di Eropa dan melemahnya perekonomian AS tampaknya tidak memberikan dampak yang signifikan bagi perbankan Indonesia. Sejalan dengan itu, DPK perbankan tumbuh

cukup tinggi dan sebagian besar digunakan untuk membiayai pertumbuhan kredit. Ekspansi kredit tetap dilakukan dengan memperhatikan koridor prudential yang berlaku sehingga rasio kredit bermasalah terkendali pada level yang rendah. Selain itu, kondisi permodalan bank juga tetap terjaga karena didukung profitabilitas yang tinggi.

Kebijakan dan regulasi perbankan yang ditetapkan pada tahun 2011 merupakan suatu landasan untuk meningkatkan dan memperkuat pelaksanaan fungsi pengawasan perbankan oleh Bank Indonesia. Regulasi

bank umum konvensional ditujukan untuk mendorong fungsi intermediasi, meningkatkan ketahanan perbankan, serta penguatan fungsi pengawasan dan makroprudensial. Sementara itu, pengaturan perbankan syariah dilakukan dalam rangka harmonisasi ketentuan dengan perbankan konvensional, serta relaksasi ketentuan dan pelaksanaan amanah UU No.21 tahun 2008 tentang Perbankan Syariah yang memberikan tugas kepada Bank Indonesia selaku regulator industri perbankan untuk mempersiapkan perbankan berdasarkan prinsip syariah. Selanjutnya, regulasi BPR diarahkan untuk memperkuat struktur permodalan dan infrastruktur pendukung, serta meningkatkan kualitas pengawasan dan kompentensi pengawas.

Selama tahun 2011, Bank Indonesia telah mengeluarkan berbagai macam ketentuan baik untuk bank umum konvensional, perbankan syariah maupun BPR. Ketentuan yang dikeluarkan dapat berupa ketentuan baru, penyempurnaan ketentuan yang sudah ada dan/atau mencabut ketentuan sebelumnya. Secara umum pengaturan yang dikeluarkan ditujukan untuk mendukung pertumbuhan ekonomi dan menggerakkan sektor riil, meningkatkan perlindungan nasabah, meningkatkan fungsi pengawasan perbankan, pemenuhan standar pengawasan internasional, mendukung perkembangan usaha mikro kecil dan menengah (UMKM), serta ketentuan lainnya yang bersifat kelembagaan maupun prudential. Khusus kebijakan UMKM, Bank Indonesia telah melakukan berbagai upaya antara lain penelitian yang merupakan dasar kebijakan untuk mendorong pengembangan UMKM dan akselerasi kredit UMKM (research-based policy), pelatihan atau pemberian bantuan teknis yang bertujuan untuk meningkatkan elijibilitas dan kapabilitas UMKM, meningkatkan expertise perbankan tentang UMKM, penyediaan dan pengkinian informasi melalui pengembangan INFOUMKM dalam website Bank Indonesia, serta memfasilitasi pembentukan dan/atau penguatan lembaga penunjang (antara lain pendirian perusahaan penjaminan kredit daerah) dan pemeringkatan kredit UMKM.

Sepanjang tahun 2011, pengawasan perbankan fokus pada 3 pilar yakni mendorong fungsi intermediasi perbankan, meningkatkan ketahanan perbankan, dan memperkuat fungsi pengawasan baik untuk bank

umum konvensional, perbankan syariah maupun BPR. Dalam mengawasi bank, Bank Indonesia menggunakan pendekatan pengawasan bank berdasarkan risiko. Pendekatan ini menggunakan strategi dan metodologi berdasarkan risiko yang memungkinkan pengawas bank mendeteksi risiko yang signifikan pada aktivitas bisnis bank yang diawasinya secara dini, serta mengambil tindakan pengawasan yang sesuai dan tepat waktu. Untuk mempertajam kualitas pengawasan (quality assurance) sehingga efektivitas pengawasan bank dapat terus ditingkatkan, maka quality assurance dilakukan untuk menjamin agar input, proses, dan output pelaksanaan pengawasan bank berdasarkan risiko telah memenuhi standar kualitas. Dari beberapa aspek yang dinilai, antara lain tingkat kesehatan, profil risiko, good corporate governance (GCG), pelaksanaan anti pencucian uang dan pencegahan pendanaan terorisme (APU PPT), serta status pengawasan bank, secara umum perbankan Indonesia menunjukkan perkembangan yang positif dibandingkan tahun 2010.

Sebagai bagian dari proses pengawasan bank, dalam rangka mendorong terciptanya sistem perbankan yang sehat, melindungi kepentingan stakeholders dan meningkatkan kepatuhan terhadap peraturan perundang-undangan yang berlaku, diperlukan pelaksanaan good corporate governance di industri perbankan. Untuk mewujudkan good corporate governance tersebut, industri perbankan perlu dimiliki dan dikelola oleh pihak-pihak yang senantiasa memenuhi persyaratan kemampuan dan kepatutan. Oleh karena itu sebagai first line of

defense, Bank Indonesia melaksanakan seleksi dalam bentuk uji kemampuan dan kepatutan (fit and proper test)

terhadap calon dewan komisaris, direksi, dan pemegang saham pengendali (PSP). Fit and proper test tersebut dilakukan baik untuk new entry maupun existing.

Selain dari sisi kebijakan, ketentuan dan proses pengawasan, sistem informasi sebagai pendukung proses pengawasan juga menjadi perhatian Bank Indonesia. Bank Indonesia telah mengembangkan Sistem Informasi

Perbankan (SIP) sebagai pengganti SIM-SPBI (Sistem Informasi Manajemen Sektor Perbankan Bank Indonesia) untuk memenuhi kebutuhan sektor perbankan terhadap perbaikan kualitas informasi terutama dengan adanya implementasi ketentuan baru. Aspek penting lainnya yang merupakan bagian tidak terpisahkan dari proses pengawasan yang dilakukan oleh Bank Indonesia adalah investigasi dan mediasi perbankan. Bank Indonesia menyadari bahwa seiring dengan kemajuan industri perbankan maka peluang, kualitas dan kompleksitas penyimpangan di bidang perbankan juga berpotensi mengalami peningkatan. Dengan kondisi tersebut, upaya untuk meningkatkan kepatuhan bank terhadap ketentuan dan perundangan yang berlaku menjadi hal yang penting dalam rangka melindungi dana masyarakat, serta mencegah timbulnya permasalahan struktural di sistem perbankan yang dapat berpengaruh terhadap perekonomian nasional. Sementara itu, dalam rangka memberikan perlindungan kepada konsumen perbankan, Bank Indonesia telah melaksanakan fungsi mediasi perbankan sejak tahun 2006. Penyelesaian sengketa melalui mediasi perbankan merupakan tindak lanjut dari proses pengaduan nasabah yang telah diupayakan penyelesaiannya antara nasabah dengan bank namun belum ada penyelesaian. Mediasi perbankan juga ditujukan untuk mempermudah nasabah kecil dalam mengakses upaya penyelesaian sengketa dengan bank melalui metode yang sederhana, murah dan cepat.

Memasuki tahun 2012, cukup banyak tantangan yang dihadapi oleh sektor perbankan Indonesia kedepan.

Dari sisi eksternal, tantangan terbesar terkait dengan risiko lambatnya pemulihan ekonomi global. Sementara itu, dari sisi internal, kontribusi perbankan dalam pembangunan ekonomi nasional masih sub-optimal. Pertumbuhan

aset industri perbankan tidak diikuti secara seimbang dengan peningkatan kontribusinya bagi perekonomian, antara lain karena terdapat bagian dari aset perbankan yang dari perspektif makro tidak produktif, yaitu dalam bentuk ekses likuiditas yang ditempatkan dalam instrumen moneter dan Surat Bendahara Negara (SBN). Selain itu, tingkat efisiensi industri perbankan juga masih relatif rendah. Hal-hal ini tampaknya berkontribusi terhadap penetapan suku bunga kredit perbankan yang relatif tinggi. Oleh karena itu, kebijakan perbankan ke depan tetap perlu diarahkan untuk meningkatkan daya saing perbankan, memperkuat ketahanan perbankan, serta mendorong intermediasi perbankan.

Struktur dan Kinerja

Perbankan 2011

Perkembangan Struktur Perbankan

Seiring dengan pencapaian pertumbuhan ekonomi Indonesia sebesar 6,5% pada tahun 2011, perbankan Indonesia juga terus memperkuat posisinya sebagai salah satu elemen penting sistem keuangan Indonesia dengan melakukan ekspansi usaha melalui pembukaan kantor di berbagai pelosok Indonesia. Tercatat hampir 1000 unit kantor baru meliputi Kantor Cabang, Kantor Cabang Pembantu dan Kantor Kas bertumbuh di tahun 2011 yang terutama didominasi oleh Bank Umum Swasta Nasional Devisa sebagai salah satu kelompok bank yang cukup agresif dalam melakukan pengembangan jaringannya.

Table 1.1 Perkembangan Jumlah Bank dan Kantor Bank

Bank Persero

Jumlah Bank 4 4 4

Jumlah Kantor 3854 4189 4362

Bank Umum Swasta Nasional (BUSN) - Devisa

Jumlah Bank 34 36 36

Jumlah Kantor 6181 6608 7209

Bank Umum Swasta Nasional (BUSN) - Non Devisa

Jumlah Bank 31 31 30 Jumlah Kantor 976 1131 1288 BPD Jumlah Bank 26 26 26 Jumlah Kantor 1358 1413 1472 Bank Campuran Jumlah Bank 16 15 14 Jumlah Kantor 238 263 260 Bank Asing Jumlah Bank 10 10 10 Jumlah Kantor 230 233 206 Total Jumlah Bank 121 122 120 Jumlah Kantor 12837 13837 14797

Jumlah Bank Umum Konvensional 115 111 109

Jumlah Bank Umum Syariah 6 11 11

Kelompok Bank 2009 2010 2011

Bank Umum

1Jumlah bank umum konvensional sampai dengan akhir tahun 2011 sebanyak 109 bank dari sebelumnya 111 bank (2010). Hal ini disebabkan adanya merger dan pencabutan izin usaha bank sebagai berikut:

merger sesuai Surat keputusan Gubernur Bank Indonesia No.12/86/KEP.GBI/2010 pada tanggal 22 Desember 2010, sedangkan pelaksanaan merger dilakukan pada tahun 2011.

2. Pencabutan Izin Usaha PT. Bank Barclays Indonesia melalui Surat Keputusan Gubernur Bank Indonesia No.13/48/KEP.GBI/2011 tanggal 7 Juli 2011.

Selain itu, terdapat beberapa perubahan nama bank sepanjang tahun 2011 sebagai berikut:

1. Perubahan penggunaan izin usaha atas nama kantor cabang ABN Amro Bank N.V. menjadi izin usaha atas nama kantor cabang The Royal Bank of Scotland N.V. melalui Keputusan Gubernur Bank Indonesia No.13/15/ KEP.GBI/2011 tanggal 22 Februari 2011.

2. Perubahan penggunaan izin usaha atas nama PT. Bank Pembangunan Daerah Sulawesi Selatan menjadi izin usaha atas nama PT. Bank Pembangunan Daerah Sulawesi Selatan dan Sulawesi Barat melalui Keputusan Gubernur Bank Indonesia No.13/32/KEP.GBI/2011 tanggal 10 Mei 2011.

3. Perubahan penggunaan izin usaha atas nama PT. Bank UOB Buana menjadi izin usaha atas nama PT. Bank UOB Indonesia melalui Keputusan Gubernur Bank Indonesia No.13/34/KEP.GBI/2011 tanggal 19 Mei 2011. 4. Perubahan penggunaan izin usaha atas nama PT. Bank Swadesi, Tbk. menjadi izin usaha atas nama PT. Bank

of India Indonesia, Tbk. melalui Keputusan Gubernur Bank Indonesia No.13/91A/KEP.GBI/2011 tanggal 17 November 2011.

5. Perubahan penggunaan izin usaha atas nama PT. Bank Kesawan menjadi izin usaha atas nama PT. Bank QNB Kesawan melalui Keputusan Gubernur Bank Indonesia No.13/102/KEP.GBI/2011 tanggal 12 Desember 2011.

6. Perubahan penggunaan izin usaha atas nama PT. ANZ Panin Bank menjadi izin usaha atas nama PT. Bank ANZ Indonesia melalui Keputusan Gubernur Bank Indonesia No.13/108/KEP.GBI/2011 tanggal 29 Desember 2011.

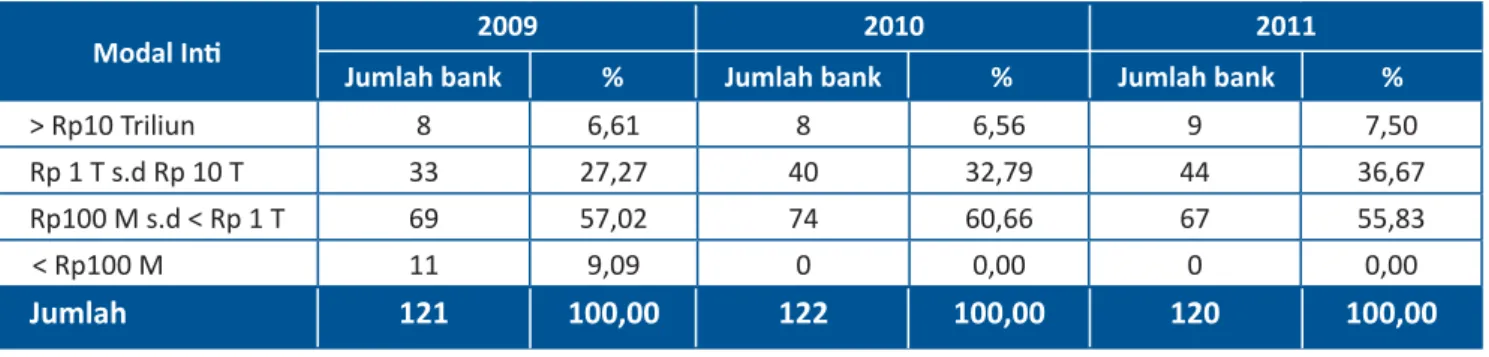

Pada akhir tahun 2011 terdapat peningkatan jumlah bank untuk kisaran modal inti Rp1 Triliun s.d. Rp10 Triliun yakni sebanyak 4 bank dan 1 bank yang naik ke peringkat atas dengan posisi modal inti > Rp10 Triliun. Penambahan modal inti ini dilaksanakan melalui penambahan setoran modal dari pemilik bank maupun melalui akuisisi oleh investor baru.

Table 1.2 Jumlah Bank Berdasarkan Modal Inti

> Rp10 Triliun 8 6,61 8 6,56 9 7,50 Rp 1 T s.d Rp 10 T 33 27,27 40 32,79 44 36,67 Rp100 M s.d < Rp 1 T 69 57,02 74 60,66 67 55,83 < Rp100 M 11 9,09 0 0,00 0 0,00 Jumlah 121 100,00 122 100,00 120 100,00 Modal Inti

Jumlah bank % Jumlah bank % Jumlah bank %

2009 2010 2011

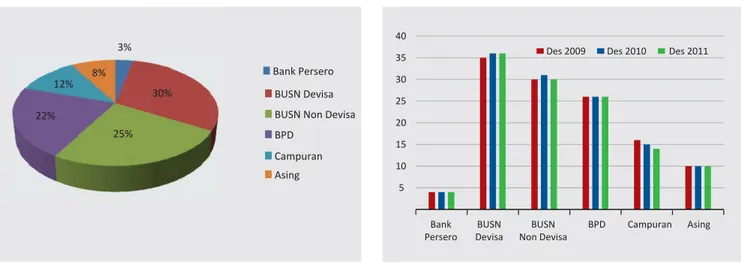

Dari sisi jumlah bank berdasarkan kelompok, perbankan nasional tidak mengalami banyak perubahan dibandingkan tahun 2010 karena tidak banyak proses merger maupun perubahan status devisa dan pencabutan izin selama tahun 2011. Hanya terdapat 1 pencabutan izin usaha bank yang menyebabkan penurunan jumlah bank pada kelompok BUSN Devisa. Komposisi terbesar masih didominasi oleh BUSN Devisa yakni 30%, diikuti oleh BUSN Non Devisa sebesar 25%.

Jika dilihat dari sisi komposisi aset perbankan nasional, total aset terbesar masih dikuasai oleh kelompok BUSN Devisa, disusul oleh kelompok Bank Persero yang walaupun hanya berjumlah 4 bank namun pangsanya mencapai 36,37% dari total aset perbankan. Secara umum seluruh kelompok bank mengalami kenaikan total aset dari tahun 2009 sampai dengan akhir tahun 2011.

Bank Persero BUSN Devisa BUSN Non Devisa BPD Campuran Asing 22% 25% 12% 8% 3% 30% -200,000 400,000 600,000 800,000 1,000,000 1,200,000 1,400,000 1,600,000 (Juta Rp) 2009 2010 2011 Bank Persero BUSN Devisa BUSN Non Devisa BPD Bank Campuran Bank Asing

5 10 15 20 25 30 35 40 Bank Persero BUSN Devisa BUSN Non Devisa BPD Campuran Asing Des 2009 Des 2010 Des 2011

Bank Persero BUSN Devisa BUSN Non Devisa BPD Bank Campuran Bank Asing 5% 7% 31% 40% 3% 8%

Grafik 1.1 Komposisi Jumlah Bank per Kelompok Bank Tahun 2011

Grafik 1.3 Total Aset Berdasarkan Kelompok Bank

Grafik 1.2 Perkembangan Jumlah Bank

Grafik 1.4 Komposisi Aset Berdasarkan Kelompok Bank Tahun 2011

Perbankan Syariah

Jumlah bank yang melakukan kegiatan usaha berdasarkan prinsip syariah pada tahun 2011 meningkat seiring dengan beroperasinya sejumlah bank baru baik dalam bentuk Unit Usaha Syariah (UUS) dari Bank Umum Konvensional maupun dalam bentuk Bank Pembiayaan Rakyat Syariah (BPRS). Jumlah UUS bertambah 1 (satu) dari 23 menjadi 24 yaitu UUS BPD Jambi. Sementara itu jumlah Bank Umum Syariah (BUS) tetap sama seperti tahun lalu yaitu sebanyak 11 BUS. Sedangkan jumlah BPRS bertambah dari 150 BPRS menjadi 155 BPRS. Penambahan jumlah BPRS tersebut berasal dari 6 izin pendirian usaha baru, 1 izin konversi dari BPR konvensional, 1 penggabungan izin usaha (merger), dan 1 pencabutan izin usaha BPRS. BPRS yang dicabut izin usahanya adalah

Untuk memperluas jangkauan pelayanan, penambahan jumlah bank syariah juga diikuti dengan penambahan jaringan kantor bank syariah yakni tercatat meningkat 338 kantor pada tahun 2011. Dari jumlah tersebut, 260 kantor merupakan jaringan kantor baru dari BUS-UUS dan 78 kantor lainnya merupakan jaringan kantor baru BPRS. Peningkatan jumlah kantor ini sebagian besar dalam bentuk Kantor Cabang Pembantu (KCP). Disamping jaringan kantor bank syariah, layanan perbankan syariah juga dapat berupa Unit Layanan Syariah yang beroperasi di 1277 cabang Bank Umum Konvensional.

Nama BPRS Wilayah Operasi

PT. BPRS Way Kanan Lampung

PT. BPRS Oloan Ummah Sidempuan Sibolga

PT. BPRS Dharma Kuwera Solo

PT. BPRS Kota Mojokerto Surabaya PT. BPRS Mitra Harmoni Kota Bandung Bandung PT. BPRS Gajahtongga Kotopiliang Padang PT. BPRS Cahaya Hidup Yogyakarta

Tabel 1.3 BPRS Baru pada Tahun 2011

Kelompok Bank 2009 2010 2011

Bank Umum Syariah (BUS) 6 11 11

Unit Usaha Syariah (UUS) 25 23 24

- Jumlah Kantor BUS dan UUS 998 1477 1737

- Jumlah Layanan Syariah 1929 1277 1277

BPRS 138 150 155

- Jumlah Kantor BPRS 260 286 364

Tabel 1.4 Perkembangan Jaringan Kantor Bank Syariah

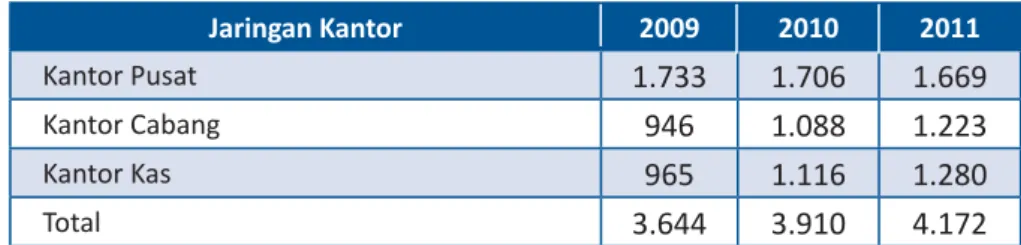

Jaringan Kantor 2009 2010 2011

Kantor Pusat 1.733 1.706 1.669

Kantor Cabang 946 1.088 1.223

Kantor Kas 965 1.116 1.280

Total 3.644 3.910 4.172

Tabel 1.5 Perkembangan Jaringan Kantor BPR Konvensional

Bank Perkreditan Rakyat (BPR)

Jumlah kantor dan jangkauan pelayanan BPR terus meningkat. Hal ini dapat semakin meningkatkan pelayanan BPR kepada masyarakat dan sektor usaha mikro dan kecil. Jumlah kantor cabang di tahun 2011 menjadi 1.223 kantor. Sementara jumlah kantor kas menjadi 1.280 kantor.

Pendirian BPR baru di luar pulau Jawa dan Bali juga semakin meningkat. Bank Indonesia terus berupaya mendorong penyebaran BPR di seluruh pelosok Indonesia secara merata, terutama di luar wilayah Jawa dan Bali. Upaya tersebut dilakukan dengan cara memberlakukan perbedaan persyaratan modal disetor yang lebih rendah dibandingkan dengan di wilayah Jawa dan Bali. Hal ini bertujuan agar masyarakat di seluruh pelosok Indonesia, khususnya sektor usaha mikro, kecil dan menengah dapat merasakan manfaat pelayanan BPR.

Dari 25 unit pendirian BPR baru, 23 BPR berlokasi di luar Jawa dan Bali. Merger 23 BPR yang berlokasi di Jawa dan Bali merupakan salah satu penyebab jumlah BPR di Jawa dan Bali menjadi berkurang. Sementara itu, selama tahun 2011 Bank Indonesia mencabut izin usaha 14 BPR yang terdiri dari 10 BPR di Jawa dan Bali, serta 4 BPR di luar Jawa dan Bali.

Lokasi BPR 2009 2010 2011

Jumlah % Jumlah % Jumlah %

Jawa-Bali 1.294 74,7 1.264 74,1 1.208 72,4

Luar Jawa - Bali 439 25,3 442 25,9 461 27,6

Total 1.733 100 1.706 100 1.669 100

Tabel 1.6 Perkembangan Penyebaran BPR

Bentuk Badan Hukum 2009 2010 2011

Dari Menjadi Dari Menjadi Dari Menjadi

Perseroan Terbatas 52 6 26 4 2 1

Perusahaan Daerah 23 4 5 1 53 6

Koperasi - - - -

Total 75 10 31 5 55 7

Tabel 1.7 Perkembangan Merger dan Konsolidasi Industri BPR

Kebijakan penguatan struktur industri BPR antara lain dilakukan dengan mendorong merger (penggabungan 2 BPR atau lebih dengan mempertahankan berdirinya salah satu BPR) dan konsolidasi (penggabungan 2 BPR atau lebih dengan mendirikan BPR baru). Selama tahun 2011 terdapat merger dan konsolidasi sebanyak 55 BPR menjadi 7 BPR. Dari 55 BPR tersebut 53 BPR merupakan BPR milik Pemerintah Daerah yang berbadan hukum Perusahaan Daerah (PD) dengan rincian 21 BPR melakukan merger menjadi 3 BPR, dan 32 BPR melakukan konsolidasi menjadi 3 BPR. Selain itu terdapat 2 BPR yang merupakan BPR milik swasta yang berbadan hukum Perseroan Terbatas (PT) yang melakukan merger menjadi 1 BPR.

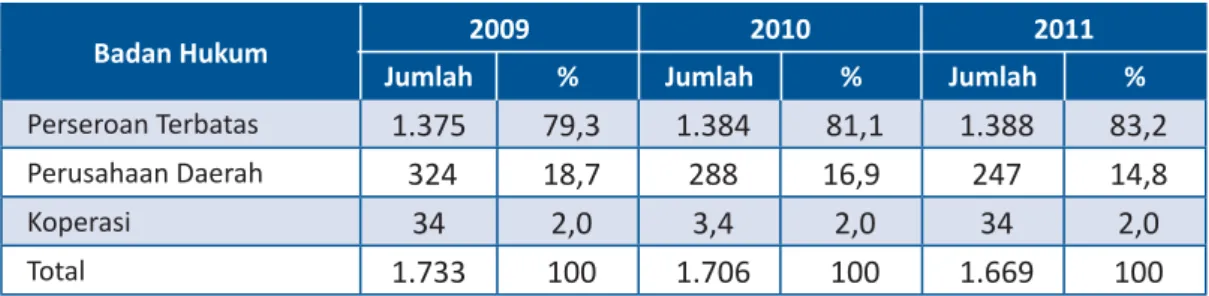

Saat ini jumlah BPR yang berbadan hukum PT semakin meningkat. Hal ini sejalan dengan kebijakan Bank Indonesia untuk mendorong pendirian BPR berbadan hukum PT. Bentuk badan hukum PT merupakan bentuk badan hukum yang ideal bagi industri perbankan dibandingkan bentuk badan hukum lainnya yakni PD dan Koperasi. Dalam konteks industri BPR, bentuk badan hukum mencerminkan komposisi kepemilikan BPR. BPR dengan badan hukum PD berarti BPR tersebut dimiliki oleh pemerintah daerah. Sedangkan BPR dengan badan hukum PT berarti sebagian atau seluruh saham dimiliki oleh pihak swasta.

Pemberian Izin Wilayah Izin Prinsip Izin Usaha Merger/Menjadi Dari Menjadi Jabodetabek * - 1 - - Jawa Barat - 1 51 5

Jawa Tengah & DIY 1 - - -

Jawa Timur - - 2 1

Bali & Nusa Tenggara 1 1 2 1

Sumatera 5 12 - -

Kalimantan 5 2 - -

Sulampua ** 1 8 - -

Total 13 25 55 7

Tabel 1.8 Data Perizinan Tahun 2011

*) Jakarta, Bogor, Depok, Tangerang/Banten, Bekasi dan Karawang **) Sulawesi, Maluku dan Papua

Badan Hukum 2009 2010 2011

Jumlah % Jumlah % Jumlah %

Perseroan Terbatas 1.375 79,3 1.384 81,1 1.388 83,2

Perusahaan Daerah 324 18,7 288 16,9 247 14,8

Koperasi 34 2,0 3,4 2,0 34 2,0

Total 1.733 100 1.706 100 1.669 100

Tabel 1.9 Perkembangan Jumlah BPR Berdasarkan Bentuk Badan Hukum

Perkembangan Kinerja Perbankan

Tahun 2011, kinerja perbankan menunjukkan perkembangan yang positif. Kondisi keuangan global yang masih melemah seiring berlarutnya krisis utang di Eropa dan melemahnya perekonomian AS terlihat belum memberikan dampak yang signifikan bagi perbankan Indonesia. Stabilitas sistem keuangan juga masih tetap terkendali tercermin dari berbagai pencapaian positif yang berhasil diraih perbankan sepanjang tahun 2011. DPK perbankan tumbuh cukup tinggi dan sebagian besar digunakan untuk membiayai pertumbuhan kredit. Ekspansi kredit tetap dilakukan dengan memperhatikan koridor prudential yang berlaku sehingga rasio kredit bermasalah terkendali pada level yang rendah. Kondisi permodalan bank juga tetap terjaga pada level yang cukup tinggi karena didukung profitabilitas yang cukup tinggi.

Tabel 1.10 Indikator Utama Bank Umum*

* Data mencakup Bank Umum Konvensional dan bank Umum Syariah ** Tanpa kredit channeling

Bank Umum

Fungsi intermediasi Bank Umum semakin membaik yang ditunjukkan oleh meningkatnya penyaluran kredit dan penghimpunan DPK pada tahun 2011. Kredit perbankan tumbuh 24,59% menjadi Rp2.200,09 Triliun atau lebih tinggi dibandingkan pertumbuhan tahun 2010 sebesar 22,80%. Membaiknya kondisi perekonomian mendorong meningkatnya permintaan kredit dari masyarakat dan penawaran kredit dari perbankan.

Pertumbuhan kredit yang cukup tinggi tersebut masih memiliki ruang yang cukup untuk terus ditingkatkan lagi di masa depan. Hal ini tercermin dari LDR tahun 2011 yang masih berada pada kisaran 79,00% dan angka

undisbursed loans yang bersifat committed dan uncommitted masing-masing sebesar Rp263,26 Triliun dan

Rp422,48 Triliun. Disamping itu, kontribusi penyaluran kredit perbankan yang baru mencapai 30% terhadap PDB relatif kecil dibandingkan dengan negara ASEAN lain walaupun secara nominal menunjukan tren yang meningkat dalam beberapa tahun terakhir.

0 10 20 30 40 50 60 70 80 90 0 5 10 15 20 25 30 35 40 2004 2005 2006 2007 2008 2009 2010 2011 % %

Kredit (skala kiri) DPK (skala kiri) LDR (skala kanan)

Grafik 1.5 Pertumbuhan Kredit, DPK dan LDR

Indikator Utama Des 2009 Des 2010 Des 2011

Total Aset (T Rp) 2,534,11 3,008,85 3,652,83 DPK (T Rp)** 1,973,04 2,338,82 2,784,91 Kredit (T Rp)** 1,437,93 1,765,84 2,200,09 CAR (%) 17,42 17,18 16,05 NPL gross (%)** 3 ,31 2,56 2,17 NPL net (%)** 0,33 0,26 0,39 ROA (%) 2,60 2,86 3,03 BOPO (%) 86,63 86,14 85,42 LDR (%) 72,88 75,50 79,00

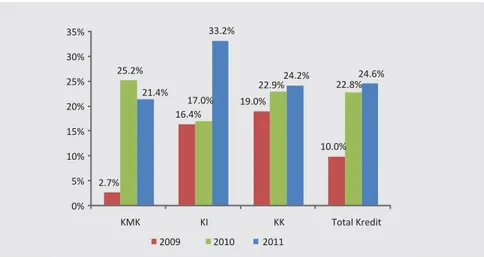

Pertumbuhan kredit tetap didominasi oleh kredit produktif yakni Kredit Modal Kerja (KMK) dan Kredit Investasi (KI). Kredit investasi tumbuh signifikan sebesar 33,21% dibandingkan pertumbuhan tahun 2009 dan 2010 yang hanya tumbuh masing-masing sebesar 16,43% dan 16,98%. Pertumbuhan KI tersebut tidak terlepas dari membaiknya kondisi perekonomian nasional dan ekspektasi positif dari para investor terkait investment

grade yang diberikan oleh lembaga pemeringkat Fitch Rating kepada Indonesia pada bulan Desember 2011.

Membaiknya perekonomian Indonesia juga berdampak pada peningkatan aktifitas dunia usaha sehingga KMK yang memiliki pangsa terbesar dalam portofolio kredit nasional tumbuh 21,41%. Sementara itu, untuk kredit konsumsi tumbuh 24,21% yang antara lain ditujukan untuk kredit kepemilikan rumah (KPR), kendaraan bermotor, kartu kredit dan kredit multiguna.

2.7% 16.4% 19.0% 10.0% 25.2% 17.0% 22.9% 22.8% 21.4% 33.2% 24.2% 24.6% 0% 5% 10% 15% 20% 25% 30% 35% KMK KI KK Total Kredit 2009 2010 2011

Grafik 1.6 Pertumbuhan Kredit Per Jenis Penggunaan

26.07% 43.04% 25.12% 34.37% 18.73% 19.37% 26.70% 24.94% 31.08% 24.41% 24.59% -50% 0% 50% 100% 150% 200% Pertanian Pertambangan Industri Listrik Konstruksi Perdagangan Pengangkutan Jasa Dunia Usaha Jasa Sosial Lain-lain Total 2009 2010 2011

Grafik 1.7 Pertumbuhan Kredit Per Sektor Ekonomi

Berdasarkan sektor ekonomi, semua sektor ekonomi mengalami pertumbuhan kredit yang positif pada tahun 2011. Pertumbuhan tertinggi terdapat pada sektor Pertambangan (43,04%), Listrik (34,37%), dan Jasa Sosial (31,08%). Sementara secara nominal, peningkatan kredit terbesar berasal dari sektor Lain-Lain, sektor Industri, dan sektor Perdagangan. Selain itu terjadi juga peningkatan pertumbuhan kredit dibandingkan tahun 2010 untuk sektor-sektor produktif seperti sektor Industri Pengolahan, Pertambangan, Pertanian, Listrik Air dan Gas, Konstruksi serta sektor Jasa Dunia Usaha.

Sementara itu, perkembangan kredit bermasalah cenderung menurun. Jumlah kredit bermasalah sempat meningkat sejak triwulan I sampai dengan triwulan III 2011, namun kemudian turun secara signifikan pada triwulan terakhir. Hal ini sejalan dengan upaya restrukturisasi dan hapus buku yang dilakukan perbankan. Pada akhir tahun 2011, rasio NPL gross perbankan mencapai 2,17% (terendah dalam sepuluh tahun terakhir) disebabkan perbaikan kualitas kredit yang diikuti dengan pesatnya pertumbuhan kredit perbankan.

0 10 20 30 40 50 60 0 1 2 3 4 5 6 2007 2008 2009 2010 2011 Rp T % PPAP (skala kanan) Nominal NPL (skala kanan) NPL Gross (skala kiri) NPL Net (skala kiri) Grafik 1.8 Perkembangan NPL

Komposisi kredit dalam aktiva produktif bank pada tahun 2011 semakin besar dengan pangsa 64,47% atau lebih tinggi dibandingkan tahun 2010 sebesar 63,84%. Aktiva produktif lain yang mengalami peningkatan pada tahun 2011 adalah penempatan pada BI (terutama Deposit Facility), sedangkan penempatan pada surat-surat berharga (termasuk SUN) cenderung mengalami penurunan.

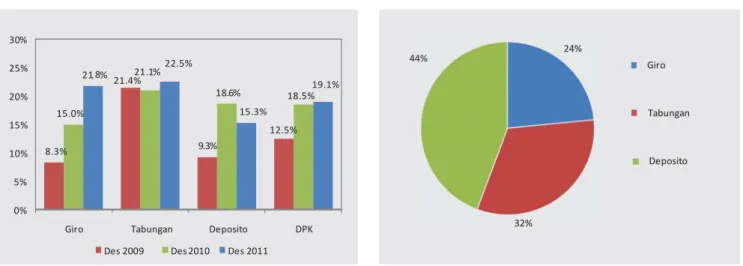

Perkembangan positif juga terjadi pada seluruh komponen Dana Pihak Ketiga (DPK) yaitu giro, tabungan dan deposito. DPK tumbuh 19,07% menjadi Rp2.784,91 Triliun. Jika dilihat per komponen, giro tumbuh 21,80% menjadi Rp652,65 Triliun atau lebih tinggi dari tahun 2009 dan 2010 yang masing-masing hanya tumbuh 8,35% dan 15,02%. Deposito tumbuh 15,34% menjadi Rp1.233,97 Triliun melambat dibandingkan pertumbuhan tahun 2010 yang mencapai 18,64% namun lebih tinggi dari tahun 2009 (9,34%). Adapun pertumbuhan tabungan mencapai 22,52% atau lebih tinggi dibandingkan tahun 2009 dan 2010 yang hanya berada pada kisaran 21%. Secara keseluruhan, deposito masih mendominasi DPK perbankan dengan pangsa 44,31%, sedikit menurun dibandingkan dengan tahun sebelumnya sebesar 45,74%. Kenaikan DPK tersebut sejalan dengan peningkatan aktivitas dunia usaha dan masih relatif tingginya minat masyarakat untuk menempatkan dananya di bank.

Dari sisi permodalan, CAR perbankan turun dari 17,18% pada Desember 2010 menjadi 16,05% pada akhir 2011, namun masih jauh di atas ketentuan rasio kecukupan modal minimum sebesar 8%. Penurunan CAR tersebut disebabkan oleh meningkatnya Aktiva Tertimbang Menurut Resiko (ATMR) yang cukup besar akibat ekspansi kredit perbankan dan penerapan perhitungan risiko operasional. Profitabilitas perbankan yang cukup tinggi membantu meningkatkan modal perbankan sebesar 25,51% menjadi Rp412,19 Triliun. Permodalan tersebut didominasi oleh permodalan dengan kualitas baik tercermin dari pangsa tier 1 capital (modal inti) yang mencapai sekitar 89,56% dari total modal perbankan. Dukungan permodalan yang cukup dapat menjadi buffer bagi perbankan dalam menghadapi risiko-risiko yang mungkin terjadi kedepan.

Membaiknya kinerja perbankan selama tahun 2011 mendorong peningkatan pencapaian laba. Selama tahun 2011, perbankan mencatatkan laba bersih sebesar Rp75,02 Triliun atau lebih tinggi dibandingkan tahun 2010 yang hanya mencapai Rp57,31 Triliun. Sumber utama laba perbankan tersebut berasal dari pendapatan bunga, tercermin dari peningkatan Net Interest Income (NII). Secara rata-rata, NII selama 2011 mencapai Rp14,89 Triliun per bulan, lebih tinggi dari rata-rata NII tahun 2009 dan 2010 yang hanya sebesar Rp10,77 Triliun dan Rp12,48 Triliun per bulan. Relatif tingginya profitabilitas perbankan tercermin juga dari meningkatnya Return on Asset (ROA) dari 2,86% (2010) menjadi 3,03% (2011). Sementara itu dari sisi efisiensi, rasio BOPO perbankan berada pada level 85,42%.

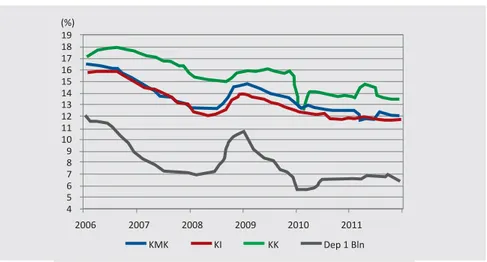

Perkembangan rata-rata suku bunga deposito dan kredit rupiah menunjukkan kecenderungan menurun. Hal ini dapat mencerminkan respon perbankan terhadap berbagai kebijakan dan himbauan Bank Indonesia dalam rangka penurunan suku bunga perbankan. Rata-rata suku bunga deposito rupiah 1 bulan turun sebesar24 bps menjadi 6,40%. Sejalan dengan hal tersebut, rata-rata suku bunga kredit rupiah juga mengalami penurunan pada seluruh jenis kredit. Suku bunga KMK turun 41 bps menjadi 11,98%, KI turun 17 bps menjadi 11,69% dan KK turun 41 bps menjadi 13,38%. 8.3% 21.4% 9.3% 12.5% 15.0% 21.1% 18.6% 18.5% 21. 8% 22.5% 15.3% 19.1% 0% 5% 10% 15% 20% 25% 30%

Giro Tabungan Deposito DPK Des 2009 Des 2010 Des 2011

Giro Tabungan Deposito 44% 24%

32%

Perbankan Syariah

Pada tahun 2011, sebagaimana perbankan konvensional, kinerja perbankan syariah juga menunjukkan perkembangan yang positif. Meskipun di tengah kondisi keuangan global yang belum membaik, perkembangan perbankan syariah kurang terpengaruh oleh kondisi global tersebut. Hal ini terjadi karena eksposur perbankan syariah sangat kecil penempatannya di financial market baik domestik maupun global. Sesuai amanat UU No.21 tahun 2008, perbankan syariah menjalankan fungsi utama yaitu menghimpun dan menyalurkan dana masyarakat dalam rangka menunjang pelaksanaan pembangunan nasional. Selain itu, perbankan syariah juga melakukan fungsi sosial dalam bentuk lembaga baitul mal yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat. Fungsi sosial lainnya adalah dalam bentuk penghimpunan dana wakaf uang dan menyalurkannya kepada pengelola wakaf.

Pencapaian positif perbankan syariah dapat dilihat dari peningkatan yang tinggi dalam penghimpunan dana yang sebagian besar digunakan untuk pembiayaan. Ekspansi pembiayaan tetap dilakukan dengan memperhatikan

prudential banking sebagaimana arah kebijakan Bank Indonesia dan tetap memperhatikan syariah compliance

sebagaimana yang digariskan oleh Dewan Syariah Nasional (DSN). Dengan demikian, rasio pembiayaan bermasalah cukup terkendali, selain tetap berpegang teguh dalam koridor kegiatan usaha berdasarkan prinsip syariah. Kondisi permodalan perbankan syariah juga tetap dapat terjaga yang antara lain didukung oleh profitabilitas usaha yang cukup tinggi.

Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS)

Selama 2011, fungsi intermediasi BUS dan UUS semakin membaik yang ditunjukkan oleh meningkatnya penghimpunan DPK dan penyaluran pembiayaan. DPK meningkat Rp39,38 Triliun (51,80%) dan pembiayaan tumbuh Rp34,47 Triliun (50,56%) atau lebih tinggi dibandingkan tahun 2010 yang hanya tumbuh 45,43%.

2006 (%) KMK 19 18 17 16 15 14 13 12 11 10 9 8 7 6 5 4 KI KK Dep 1 Bln 2007 2008 2009 2010 2011

Grafik 1.11 Perkembangan Rata-Rata Suku Bunga Kredit dan Deposito Rupiah Bank Umum

Pembiayaan mendominasi penempatan dana perbankan syariah dibandingkan penempatan jenis lainnya seperti penempatan pada BI, bank lain ataupun surat-surat berharga. Hal itu terlihat dari pangsa pembiayaan yang mencapai 70,57% dari total aset BUS dan UUS, dan 76,10% pada BPRS. Sehingga fungsi intermediasi perbankan syariah dapat terjaga dengan baik. Secara nominal, peningkatan pangsa tersebut terjadi seiring dengan laju pertumbuhan pembiayaan perbankan syariah yang mencapai 49,96% (yoy), lebih tinggi dibandingkan pertumbuhan tahun lalu sebesar 44,91%.

Selain pembiayaan, perbankan syariah juga melakukan penempatan pada Bank Indonesia dengan jumlah yang cukup besar yaitu 18,65% dari total aset. Diluar giro untuk pemenuhan GWM, pada tahun 2011 bank syariah menempatkan dana pada instrumen FASBIS dan SBIS sebesar Rp20,89 Triliun sebagai bagian dari strategi pengelolaan likuiditas. Seiring meningkatnya penempatan pada FASBIS dan SBIS yang merupakan komponen

secondary reserve tersebut, alat likuid BUS dan UUS meningkat 49,04% (yoy) menjadi Rp30,99 Triliun. Peningkatan

alat likuid tersebut dapat memperkuat kemampuan perbankan syariah dalam meng-cover potensi penarikan DPK. Hal ini tercermin dari rasio alat likuid terhadap non core deposit yang meningkat dari 155,28% menjadi 159,12% dalam periode yang sama. Kondisi tersebut mencerminkan kemampuan antisipasi risiko likuiditas bank-bank syariah yang membaik.

Dari sisi nominal, pembiayaan perbankan syariah (BUS dan UUS) didominasi oleh pembiayaan Konsumtif dan Modal Kerja yang masing-masing memiliki pangsa sebesar 41,94% dan 40,62%. Sedangkan dari sisi pertumbuhan, kredit konsumsi meningkat dengan pesat yakni sebesar 87,93% dibanding tahun sebelumnya. Peningkatan yang tinggi tersebut lebih didominasi oleh maraknya transaksi qard beragun emas atau yang lebih dikenal oleh masyarakat dengan nama ‘Gadai Emas’. Dengan mempertimbangkan keberadaan perbankan syariah agar lebih bermanfaat dalam mendorong pertumbuhan sektor riil, maka Bank Indonesia meninjau kembali ketentuan mengenai gadai emas dengan lebih mengedepankan kegunaan produk ini untuk keperluan masyarakat yang mendesak dan menghindari memberikan ruang spekulatif akibat kenaikan harga emas.

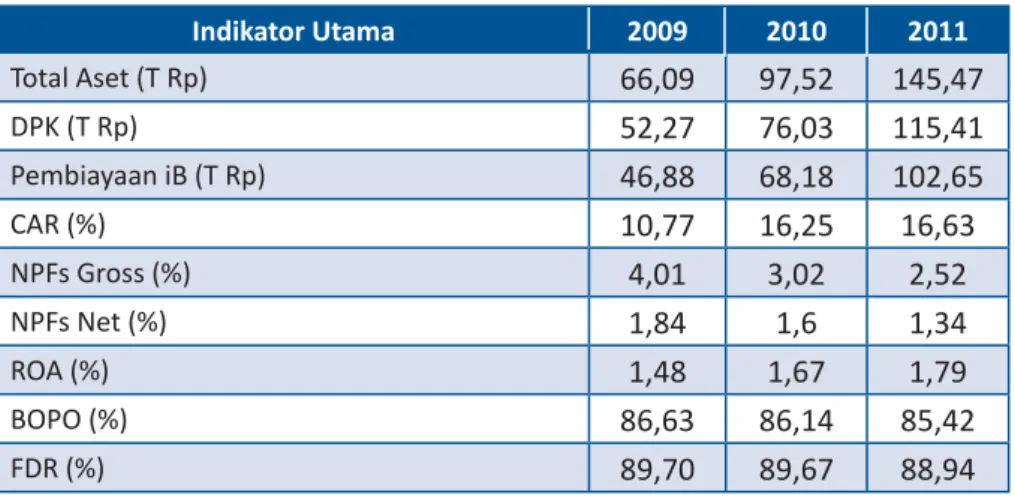

Indikator Utama 2009 2010 2011 Total Aset (T Rp) 66,09 97,52 145,47 DPK (T Rp) 52,27 76,03 115,41 Pembiayaan iB (T Rp) 46,88 68,18 102,65 CAR (%) 10,77 16,25 16,63 NPFs Gross (%) 4,01 3,02 2,52 NPFs Net (%) 1,84 1,6 1,34 ROA (%) 1,48 1,67 1,79 BOPO (%) 86,63 86,14 85,42 FDR (%) 89,70 89,67 88,94

Pertanian 42,05% 2,14% 1,69%3,97%2,32% 5,71% 9,53% 3,28% 24,97% 4,35% Konstruksi Sosial Pertambangan Perdagangan Industri Pengangkutan Listrik Dunia Lainnya

Grafik 1.12 Kredit Per Sektor Ekonomi BUS dan UUS Tahun 2011

Berdasarkan sektor usaha, pembiayaan perbankan syariah (BUS dan UUS) masih terkonsentrasi pada sektor jasa dunia usaha, serta sektor perdagangan hotel dan restoran (PHR) yakni masing-masing dengan pangsa sebesar 24,97% dan 9,53%. Kinerja kedua sektor tersebut relatif baik sepanjang 2011 terlihat dari pertumbuhan yang mencapai 9,41% (yoy) untuk sektor PHR dan 7,02% (yoy) untuk sektor jasa dunia usaha. Dibandingkan tahun 2010, pangsa pembiayaan pada kedua sektor tersebut sedikit menurun, sebaliknya pangsa pembiayaan ke beberapa sektor lain mengalami kenaikan. Peningkatan alokasi pembiayaan terutama terjadi pada sektor industri pengolahan, kelistrikan, dan pertambangan yang sepanjang 2011 tergolong sektor-sektor yang banyak diminati perbankan baik konvensional maupun syariah. Pertumbuhan pembiayaan BUS dan UUS di ketiga sektor tersebut selama periode laporan masing-masing sebesar 74,43%, 75,85% dan 54,79%.

Sementara perkembangan pembiayaan BPRS tahun 2011 lebih didukung oleh ekspansi kepada segmen baru dan ekspansi pembiayaan atas dana pinjaman dari BUS berupa pola executing. Salah satu segmen pembiayaan baru yang tumbuh cukup baik adalah pembiayaan multijasa, yang pada akhir 2011 mencapai Rp89,23 Miliar. Adapun secara sektoral, pembiayaan BPRS terutama disalurkan ke sektor PHR dengan pangsa 37,61% dan sektor lainnya (termasuk segmen pembiayaan konsumsi) dengan pangsa 34,76%.

Dilihat dari jenis akadnya, secara umum penyaluran pembiayaan pada BUS dan UUS masih didominasi oleh akad murabahah yakni sebesar 54,90%. Namun sejalan dengan upaya memperkaya produk perbankan syariah, variasi pemanfaatan akad dalam pembiayaan tampak bergerak dinamis. Pada BUS dan UUS, kecenderungan penurunan pangsa pembiayaan berbasis akad murabahah masih berlanjut. Hal yang sama juga terjadi pada pangsa pembiayaan berbasis akad bagi hasil (mudharabah dan musyarakah) yang juga mengalami penurunan dari 34,11% menjadi 28,43%. Sebaliknya, pangsa pembiayaan berbasis akad qardh meningkat cukup signifikan yakni dari 6,94% pada tahun 2010 menjadi 12,60% pada tahun 2011. Kenaikan pembiayaan qardh terutama oleh transaksi rahn berbasis emas seiring dengan trend kenaikan harga emas.

Dari sisi pendapatan, pendapatan operasional perbankan syariah (BUS dan UUS) tahun 2011 meningkat cukup signifikan. Pendapatan operasional tercatat sebesar Rp14,95 Triliun atau meningkat 49,40% (yoy). Hal

lain yang mendukung pertumbuhan pendapatan operasional adalah pendapatan dari jasa layanan (fee based

income) yang meningkat Rp0,82 Triliun (228,77% yoy), terutama berasal dari transaksi rahn berbasis emas (gadai

emas).

Grafik 1.14 Profitabilitas Perbankan Syariah Grafik 1.13 Pendapatan, Biaya dan Efisiensi BUS & UUS

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 0 2 4 6 8 10 12 14 16 (T Rp) 2009 2010 2011

Pendptn. Operasional (skala kiri) Bagi Hasil (skala kiri) Biaya Overhead (skala kiri) Bg.Hsl./Pendptn.Op. (skala kanan) Overhead/Pendptn.Op. (skala kanan)

0% 3% 6% 9% 12% 15% 18% 21% 24% 27% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 2009 2010 2011

Laba BUS & UUS (%, yoy) (skala kiri)

Laba BPRS (%, yoy) (skala kiri) ROE BUS (skala kanan) ROE BPRS (skala kanan) ROA BUS & UUS (skala kanan) ROA BPRS (skala kanan)

Pencapaian (kenaikan) produktivitas aset dan efisiensi telah meningkatkan net operational margin BUS dan UUS dari 1,73% (2010) menjadi 1,94% (2011). Sejalan dengan hal tersebut, profitabilitas BUS dan UUS mengalami peningkatan. Selama tahun 2011 laba BUS dan UUS tumbuh 40,33% menjadi Rp1,48 Triliun. Dari sisi tingkat pengembalian aset, peningkatan laba tersebut berdampak pada kenaikan ROA dari 1,67% (2010) menjadi 1,79% (2011). Sementara dari sisi tingkat pengembalian investasi, peningkatan laba tersebut tidak diikuti dengan peningkatan ROE yang tercatat menurun dari 17,63% menjadi 15,72%. Kondisi tersebut disebabkan oleh adanya tambahan modal disetor pada beberapa Bank Umum Syariah.

Bank Pembiayaan Rakyat Syariah (BPRS)

Perkembangan BPRS selama tahun 2011 menunjukkan kondisi yang cukup baik. Indikator-indikator keuangan menunjukan pertumbuhan positif, dimana pertumbuhan di tahun 2011 relatif lebih tinggi dibandingkan dengan pertumbuhan tahun 2010. Total aset BPRS meningkat sebesar 28,21% dari Rp2,73 Triliun (2010) menjadi Rp3,50 Triliun (2011). Sementara pembiayaan yang disalurkan dan dana pihak ketiga masing-masing tumbuh sebesar 29,61% dan 30,63%. Pertumbuhan tersebut antara lain karena BPRS melakukan ekspansi usaha baik pada sisi penghimpunan dana (funding) maupun penyaluran dana/pembiayaan (financing). Di sisi penyaluran dana, selama tahun 2011 BPRS masih dapat mempertahankan tingkat bagi hasil yang kompetitif sehingga dapat mempertahankan loyalitas nasabah lama dan menarik nasabah baru. Selain itu, relatif bersaingnya besaran margin pembiayaan murabahah membuat pembiayaan BPRS dapat tumbuh dengan cukup baik.

Indikator Utama 2009 2010 2011 Total Aset (T Rp) 2,12 2,73 3,50 DPK (T Rp) 1,25 1,60 2,09 Pembiayaan iB (T Rp) 1,58 2,06 2,67 CAR (%) 30,00 27,50 23,50 NPFs Gross (%) 8,12 6,50 6,11 NPFs Net (%) 6,65 5,36 5,14 ROA (%) 3,50 3,50 2,70 BOPO (%) 77,00 78,10 76,30 FDR (%) 126,47 128,47 127,71

Tabel 1.12 Indikator Utama BPRS

Salah satu alasan kenaikan pembiayaan BPRS adalah ekspansi pembiayaan BPRS yang ditunjukkan oleh FDR tahun 2011 sebesar 127,71%. Pencapaian FDR yang cukup tinggi pada tahun 2011 disebabkan BPRS melakukan ekspansi usaha kepada segmen pembiayaan baru dan ekspansi pembiayaan yang didanai oleh dana pinjaman dari BUS (kewajiban pada bank lain/executing). Pembiayaan berbasis jual beli dan bagi hasil masih menjadi pilihan utama transaksi BPRS. Komposisi pembiayaan dengan akad murabahah masih mendominasi dengan porsi sebesar 80,51%. Sementara pembiayaan bagi hasil masih didominasi oleh akad musyarakah dengan pangsa 9,22% dan akad mudharabah dengan pangsa 2,83%. Selain itu terdapat perkembangan pembiayaan multijasa yang cukup baik yaitu sebesar Rp89,23 Miliar. Hal ini menunjukkan bahwa BPRS telah mendapat kepercayaan masyarakat untuk mendanai kebutuhan yang bersifat penggunaan jasa seperti kesehatan, pendidikan dan keagamaan.

Grafik 1.15 Komposisi Pembiayaan BPRS Tahun 2011 Murabahah Mudharabah Musyarakah Qardh Multijasa Lainnya 80% 2,8% 9,2% 2,7% 3,3% 1,4% Modal Kerja Investasi Konsumsi 35% 55% 10%

Grafik 1.16 Pembiayaan Berdasarkan Jenis Penggunaan Tahun 2011

Grafik 1.17 Pembiayaan Berdasarkan Sektor Ekonomi Tahun 2011

0,09% 0,10% 1,26% 1,36% 3,44% 3,46% 8,37% 9,54% 34,76% 37,61% 0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 35,00% 40,00% Pertambangan

Listrik,Gas dan Air Perindustrian Pengangkutan, Pergudangan dan Komunikasi

Jasa Sosial Masyarakat Konstruksi

Pertanian Jasa Dunia Usaha

Lain-lain Perdagangan,Restoran, Hotel

Apabila dilihat dari jenis pembiayaan, 54,93% pembiayaan BPRS disalurkan untuk modal kerja kepada pelaku usaha kecil dan menengah. Sedangkan berdasarkan sektor ekonomi, 37,61% pembiayaan BPRS disalurkan kepada sektor perdagangan, sektor restoran dan hotel, diikuti pembiayaan kepada sektor lain-lain sebesar 34,76%.

Pertumbuhan pembiayaan yang relatif tinggi tersebut diiringi oleh penurunan rasio NPF BPRS dari 5,36% (2010) menjadi 5,14% (2011). Rasio NPF BPRS tersebut lebih rendah dibandingkan rasio NPL industri BPR secara nasional pada periode yang sama (5,22%). Salah satu faktor yang mempengaruhi peningkatan nominal pembiayaan bermasalah adalah meningkatnya iklim persaingan usaha nasabah. Pertumbuhan pembiayaan yang tinggi serta rasio NPF yang rendah memungkinkan BPRS membukukan laba yang lebih baik dibanding tahun sebelumnya. Pendapatan operasional BPRS meningkat sebesar 20,97% menjadi Rp0,59 Triliun di tahun 2011. Sementara itu, biaya operasional BPRS meningkat sebesar 22,12% menjadi Rp299,247 Miliar di tahun 2011. Sehingga pertumbuhan laba tercatat sebesar 21,17% dari Rp83,9 Miliar (2010) menjadi Rp101,66 Miliar (2011).

Bank Perkreditan Rakyat (BPR)

Industri BPR tetap mampu tumbuh di tengah persaingan yang semakin ketat. Semakin banyaknya lembaga keuangan mikro tidak berpengaruh signifikan terhadap kinerja industri BPR. Selama tahun 2011, industri BPR mampu berkembang secara wajar. Total aset meningkat 21,99% dari Rp45,74 Triliun menjadi Rp55,78 Triliun pada tahun 2011. Kredit tumbuh 21,44% dari Rp33,84 Triliun menjadi Rp41,10 Triliun. Adapun dana pihak ketiga (DPK) meningkat 22,03% dari Rp31,31 Triliun menjadi Rp38,21 Triliun. Dengan demikian, BPR mampu mempertahankan LDR pada level 78,54%. Sementara itu, upaya peningkatan permodalan BPR yang dilakukan secara bertahap dari tahun 2006 menyebabkan BPR harus menambah modal disetornya sesuai dengan lokasi BPR. Modal disetor meningkat 16,00% dari Rp4,75 Triliun menjadi Rp5,51 Triliun pada tahun 2011. Hal ini dapat meningkatkan modal inti sebesar 17,10% dari Rp6,45 Triliun menjadi Rp7,55 Triliun. Penguatan permodalan ini berdampak pada penguatan daya saing BPR, terutama kemampuan pembiayaan terhadap sektor usaha mikro dan kecil.

Penyaluran kredit BPR terutama kepada sektor usaha mikro, kecil dan menengah (UMKM) sebagai pasar utama BPR. Saat ini pengelompokan kredit BPR berdasarkan jenis usaha telah dilakukan sesuai dengan kriteria UMKM sebagaimana diatur dalam Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah.

Grafik 1.18 Perkembangan Total Aset, Kredit dan DPK Grafik 1.19 Pertumbuhan Kredit dan DPK

60.000 (M Rp) 50.000 40.000 30.000 20.000 10.000 -2009 2010 2011

Sejalan dengan upaya peningkatan peran BPR dalam pembiayaan keuangan mikro, mayoritas kredit BPR digunakan untuk pembiayaan sektor produktif dalam bentuk kredit modal kerja (KMK). Pangsa kredit modal kerja mencapai 47,60% (Rp19,55 Triliun), diikuti kredit konsumsi sebesar 46,70% (Rp19,17 Triliun), dan kredit investasi sebesar 5,80% (Rp2,36 Triliun). Sedangkan berdasarkan skala usaha yang dibiayai, sebagian kredit BPR digunakan untuk membiayai UMKM yang mencapai Rp20,51 Triliun (49,90%) dari total kredit sebesar Rp41,09 Triliun. Indikator Utama 2009 2010 2011 Total Aset (T Rp) 37,56 45,74 55,78 DPK (T Rp) 25,55 31,31 38,21 Kredit (T Rp) 28,00 33,84 41,10 CAR (%) 24,17 30,01 28,68 NPLs Gross (%) 6,90 6,12 5,22 NPLs Net (%) 3,97 4,25 3,67 ROA (%) 3,09 3,16 3,32 BOPO (%) 81,82 80,97 79,47 LDR (%) 109,58 108,09 107,57

Tabel 1.14 Indikator Utama BPR

Seiring dengan membaiknya kondisi perekonomian pasca krisis ekonomi tahun 2008, industri BPR mampu meningkatkan kualitas kreditnya. Peningkatan kualitas kredit BPR diindikasikan oleh menurunnya NPL gross BPR dari 6,12% (2010) menjadi 5,22% (2011). Bahkan angka tersebut merupakan level NPL gross terbaik sepanjang 10 tahun terakhir. Rendahnya NPL akan mengurangi beban pencadangan yang harus di bentuk oleh BPR, sehingga BPR dapat lebih berkonsentrasi pada ekspansi kredit.

Profitabilitas industri BPR mengalami peningkatan. Indikator tersebut dapat dilihat dari peningkatan Return

on Asset (ROA) dari 3,16% (2010) menjadi 3,32% (2011), serta peningkatan laba tahun berjalan sebesar 28,04%

dari Rp1,14 Triliun (2010) menjadi Rp1,85 Triliun (2011).

Tabel 1.13 Kredit Berdasarkan Jenis Usaha dan Penggunaan

6,12

6,12

5,22

Perkembangan suku bunga BPR cenderung menurun sejak 3 tahun terakhir. Rata-rata suku bunga BPR pada tahun 2011 sekitar 30,56% (kredit), 5,21% (tabungan) dan 10,25% (deposito). Suku bunga tersebut masih diatas suku bunga bank umum konvensional. Hal ini antara lain disebabkan tingginya biaya transaksi (transaction cost) seperti biaya pemasaran serta monitoring kredit karena debiturnya banyak sedangkan plafon kreditnya relatif kecil. Faktor lain yang menyebabkan tingginya bunga kredit adalah besarnya biaya dana dan biaya overhead.

Grafik 1.20 Perkembangan Suku Bunga

0 5 10 15 20 25 30 35 40 % Jun -2008 Ags -2008 Okt -2008 Des -2008 Feb -2009 Apr -2009 Jun -2009 Ags -2009 Okt -2009 Dec -2009 Feb -2010 Apr -2010 Jun -2010 Aug -2010 Okt -2010 Des -2010 Feb -2011 Apr -2011 Jun -2011 Ags -2011 Okt -2011 Des -2011

Perkembangan Kredit Usaha Mikro, Kecil dan Menengah (UMKM)

Sejak Januari 2011 statistik kredit UMKM telah menggunakan definisi usaha sesuai UU No.20 Tahun 2008 tentang UMKM yang mendefinisikan UMKM hanya usaha produktif berdasarkan kriteria aset atau omset (semula berdasarkan definisi plafon dan termasuk kredit konsumsi). Statistik kredit UMKM menyajikan data kredit produktif bank umum konvensional, BPR konvensional dan BPR syariah. Namun pada masa transisi, penyajian statistik kredit UMKM bersamaan dengan data kredit MKM (berdasarkan plafon) sebagai perbandingan.

Pertumbuhan kredit UMKM selama tahun 2011 didukung oleh kondisi perekonomian yang kondusif. Hal ini tercermin dari realisasi kredit UMKM sebesar Rp85,59 Triliun dengan pertumbuhan kredit UMKM (yoy) mencapai 21,71% yaitu dari Rp394,30 Triliun (2010) menjadi Rp479,89 Triliun (2011). Sedangkan bila menggunakan kriteria plafond maka pertumbuhan kredit MKM pada akhir Desember 2011 (yoy) adalah 23,93% (dari Rp961,71 Triliun menjadi Rp1.191,86 Triliun).

Kontribusi kredit UMKM terhadap total kredit Perbankan tercatat sebesar 21,24%, sedangkan porsi kredit MKM terhadap total kredit Perbankan sebesar 52,74%. Perbedaan nilai tersebut karena kredit konsumsi tidak diperhitungkan dalam definisi kredit produktif kepada UMKM sesuai UU No.20/2008. Berdasarkan segmentasi, kredit UMKM didominasi oleh kredit usaha menengah (47,11%), sementara kredit MKM didominasi oleh kredit kecil (43,23%). Berdasarkan jenis penggunaan, kredit UMKM hampir seluruhnya digunakan untuk kredit modal kerja, sementara kredit MKM didominasi oleh kredit konsumsi. Secara sektoral penyaluran kredit UMKM sebagian besar disalurkan ke sektor perdagangan dan industri pengolahan. Pada kredit MKM (konsumsi dan produktif) bank-bank juga lebih banyak menyalurkan kredit kepada sektor perdagangan dan sektor industri.

Berdasarkan kelompok bank, BUSN Devisa, Bank Persero, dan BPD masih mendominasi penyaluran kredit UMKM maupun MKM. Namun demikian, pada Desember 2011 pangsa ketiga kelompok bank tersebut mengalami perubahan, dimana pangsa BUSN Devisa dan BPD masing-masing menurun dari 38,09% dan 13,01% menjadi 36,87% dan 6,53%, sedangkan pangsa Bank Persero meningkat dari 34,87% menjadi 46,40%. Hal ini menunjukkan bahwa Bank Persero cenderung menyalurkan kredit UMKM yang bersifat produktif. Kelompok bank lainnya yang juga menunjukan peningkatan pangsa dalam penyaluran kredit UMKM adalah BPR yang meningkat dari 3,40% menjadi 4,53%.

Dari sisi kualitas kredit, NPL kredit UMKM per Desember 2011 tercatat sebesar 3,63%, sementara kredit MKM lebih rendah yakni sebesar 2,39%. Perbedaan rasio ini disebabkan nilai kredit konsumsi tidak lagi diperhitungkan sebagai kredit kepada usaha mikro, kecil dan menengah. NPL kredit UMKM tertinggi terdapat pada kredit usaha kecil (4,89%). Jika dibandingkan dengan Desember 2010 yang masing-masing tercatat sebesar 4,18% dan 2,73%, rasio NPL kredit UMKM dan kredit MKM pada tahun 2011 mengalami perbaikan.

Perkembangan Kredit Usaha Rakyat (KUR)

Realisasi penyaluran KUR pada tahun 2011 tercatat melebihi target yang ditetapkan yakni sebesar Rp20 Triliun. Plafon KUR yang disalurkan 19 bank pelaksana pada akhir Desember 2011 mencapai Rp29 Triliun atau 145,02% dari target yang ditetapkan. Dengan demikian total realisasi KUR sejak program KUR diluncurkan pada tahun 2007 telah mencapai Rp63,42 Triliun.

Grafik 1.21 Realisasi Penyaluran KUR

2007 30,00 Triliun Rp Realisasi Target 18,00 18,00 18,00 18,00 29,00 20,00 17,23 20,00 10,00 25,00 15,00 5,00 0,00 2008 2009 2010 2011 11,48 4,73 0,98

Jumlah debitur KUR pada akhir Desember 2011 tercatat sebesar 5.722.470 debitur atau meningkat 1.909.912 debitur dari tahun 2010. Rata-rata plafon KUR Mikro yang diterima debitur adalah sebesar Rp5,63 Juta per debitur, sedangkan KUR Ritel sebesar Rp83,09 Juta per debitur. Penyaluran KUR sampai dengan tahun 2011 sebagian besar masih didominasi sektor perdagangan (60,51%), sedangkan penyaluran pada sektor prioritas yaitu sektor pertanian, perikanan dan industri pengolahan baru mencapai 19,51%. Oleh karena itu, Komite Kebijakan KUR telah menetapkan target penyaluran KUR pada sektor prioritas tersebut sebesar 25%.

Penyebaran penyaluran KUR sebagian besar masih terkonsentrasi di pulau Jawa yakni mencapai 51,81%, diikuti wilayah Sumatera (22,04%), Sulawesi (9,88%), Kalimantan (9,18%), Bali NTT dan NTB (4,44%), serta Papua Maluku (2,65%).

Dari sisi kualitas kredit, NPL KUR pada tahun 2011 tercatat sebesar 2,10% atau lebih rendah dari tahun 2010 sebesar 2,31%. Data NPL tersebut bersumber dari laporan realisasi KUR yang dilaporkan oleh bank kepada Bank Indonesia melalui Laporan Bulanan Bank Umum (LBU). Bank juga menyampaikan laporan NPL secara langsung kepada Komite Kebijakan KUR (Kantor Menko Perekonomian). NPL posisi Desember 2011 sudah sama dengan yang dilaporkan dalam LBU, namun NPL menurut LBU dengan NPL Menko Perekonomian selama triwulan I 2011 masih mengalami perbedaan. Hal ini disebabkan bank-bank pelaksana KUR masih melakukan upaya perbaikan data realisasi KUR yang dilaporkan dalam LBU sebagai tindak lanjut dari “klinik LBU KUR” yang dilakukan secara intensif oleh Bank Indonesia. Kedepan untuk menjaga tingkat akurasi data KUR secara menyeluruh yang dilaporkan oleh bank kepada Bank Indonesia melalui LBU, secara periodik setiap bulan Bank Indonesia akan melakukan monitoring terhadap data realisasi KUR dalam LBU dan membandingkannya dengan data Menko Perekonomian. Sementara itu, Non Performing Guarantee (NPG) yang merupakan rasio antara klaim yang dibayar dengan KUR yang dijamin oleh Lembaga Penjamin Kredit pada Desember 2011 tercatat sebesar 3,20% atau turun dari tahun sebelumnya sebesar 4,06%. Penurunan NPL maupun NPG terutama disebabkan karena adanya penyaluran KUR baru oleh bank pelaksana.

Grafik 1.22 Penyaluran KUR per Sektor Ekonomi

Perdagangan 60,51% Pertanian 15,87% Perikanan 1,14% Pertambangan 0,07% Industri 2,50% Konstruksi 1,95% Listrik, gas dan air 0,04% Belum jelas

batasannya 10,36% Badan Lainnya 0,00%

Jasa Rumah Tangga 0,00% Jasa Kemasyarakatan 2,00% Jasa Kesehatan 0,19% Jasa Pendidikan 0,03% Jasa Keuangan 0,87% Transportasi 0,96% Akomodasi 0,50% ADM Pemerintah 0,01% Real Estate 2,94%

Grafik 1.23 Non Performing Loan (NPL) dan Non Performing Guarantee (NPG) 2010 7% 6% 5% 4% 3% 2% 1% 0% NPG NPL (LBU) NPL (MENKO) 2011 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 2,10% 2,03% 2,74% 2,93% 2,90% 3,26% 3,42% 3,30% 3,46% 3,54% 3,15% 3,20% 3,93% 4,06% 3,61% 3,53% 3,50% 3,45% 3,40% 3,28% 3,34% 3,30% 3,24% 3,24% 3,14% 3,20%

Kebijakan dan

Arah Kebijakan Perbankan 2011

Arah kebijakan perbankan yang telah ditetapkan oleh Bank Indonesia pada awal tahun 2011 merupakan suatu landasan untuk meningkatkan dan memperkuat regulasi Bank Indonesia. Regulasi tersebut ditujukan dalam upaya untuk mendorong fungsi intermediasi, meningkatkan ketahanan perbankan, serta penguatan fungsi pengawasan dan makroprudensial. Penyempurnaan pengaturan tersebut dilakukan terhadap sektor perbankan baik bank umum konvensional, perbankan syariah, maupun bank perkreditan rakyat (BPR).

Bank Umum Konvensional

Selama tahun 2011 Bank Indonesia telah melakukan beberapa langkah kebijakan yang dapat dikelompokkan menjadi empat pilar, yaitu:

1. Kebijakan untuk mendorong peran intermediasi perbankan, agar intermediasi dapat berjalan secara lebih efisien dan transparan, serta untuk lebih membuka akses masyarakat kecil terhadap jasa keuangan. Termasuk dalam kebijakan ini adalah kebijakan mengenai Transparansi Informasi Suku Bunga Dasar Kredit (SBDK), serta kelanjutan program financial inclusion. Penguatan transparansi perbankan diharapkan dapat meningkatkan efisiensi. Pertama, industri perbankan yang semakin transparan dapat mendorong kompetisi yang sehat melalui terciptanya market discipline yang lebih baik. Kedua, bank dapat lebih mengidentifikasi aspek-aspek yang mempengaruhi struktur biaya sehingga mendorong terwujudnya tingkat efisiensi yang lebih baik.

2. Kebijakan untuk meningkatkan ketahanan perbankan, agar bank tetap kuat dan sehat dalam menghadapi persaingan melalui pengelolaan yang lebih transparan dengan mengacu kepada prinsip-prinsip tata kelola yang baik. Kebijakan tersebut termasuk penyempurnaan perhitungan permodalan agar lebih sesuai risiko, mewajibkan bank menerapkan strategi anti fraud, prinsip kehati-hatian dalam melakukan alih daya, serta manajemen risiko dalam melakukan layanan nasabah prima.

3. Kebijakan untuk penguatan fungsi pengawasan, yang ditujukan untuk meningkatkan efektivitas pelaksanaan pengawasan bank, terutama dalam hal kualitas early warning system. Oleh karena itu dilakukan penyempurnaan ketentuan terkait pelaporan Bank kepada Bank Indonesia. Sementara itu, dalam rangka meningkatkan efektivitas penyelesaian permasalahan bank, maka melalui peraturan “Penetapan Status dan Tindak Lanjut Pengawasan” memberikan batas waktu untuk setiap status pengawasan bank.

4. Penguatan kebijakan makroprudensial. Kebijakan ini bertujuan untuk lebih memperkuat stabilitas sistem keuangan melalui pelaksanaan macropudential surveillance yang lebih baik. Termasuk dalam kebijakan ini adalah kenaikan GWM Valas dan kebijakan GWM-LDR.

Perbankan Syariah yang memberikan tugas kepada Bank Indonesia selaku regulator industri perbankan untuk mempersiapkan keuangan perbankan berdasarkan prinsip syariah. Perbankan syariah masih dalam kategori

infant industri jika dibandingkan dengan perbankan konvensional dalam mendukung perekonomian Indonesia.

Dengan demikian permasalahan dan strategi yang dibutuhkan oleh industri perbankan syariah akan berbeda dengan perbankan konvensional. Perbankan syariah membutuhkan dukungan dalam hal penyiapan kualitas sumber daya manusia yang dapat mendukung percepatan perbankan syariah, penguatan infrastruktur industri, dan pengembangan pasar perbankan syariah. Kebijakan perbankan syariah juga meliputi peningkatan kualitas sistem pengawasan dan penguatan modal dan struktur industri. Secara umum, kebijakan perbankan syariah di tahun 2011 antara lain meliputi hal-hal sebagai berikut:

1. Peningkatan kualitas sumber daya manusia

Selama tahun 2011, berbagai program pelatihan telah diselenggarakan oleh Bank Indonesia untuk meningkatkan kompetensi SDM perbankan syariah, antara lain pelatihan Consumer & Retail Banking untuk Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS), serta pelatihan dan sertifikasi Dewan Pengawas Syariah, dan pelatihan Pengawas Bank Syariah. Pelatihan kepada para pengajar dan dosen juga telah dilakukan di seluruh Indonesia melalui Training for Trainers (TOT) dalam rangka meningkatkan pemahaman pengajar/dosen tentang perbankan syariah. Selanjutnya dalam rangka mendorong tersedianya SDM yang sesuai dengan kebutuhan industri perbankan syariah, Bank Indonesia telah memfasilitasi program “link & match” antara bank syariah sebagai end user dengan lembaga pendidikan/universitas sebagai penyedia SDM.

2. Peningkatan kualitas sistem pengawasan

Dalam rangka memperkuat sistem pengawasan bank dan meningkatkan daya analisis dari pengawas bank, diperlukan penguatan sistem pengawasan melalui penyempurnaan infrastruktur pengawasan. Oleh karena itu selama tahun 2011 antara lain telah dilakukan: (i) penyempurnaan Laporan Bulanan Bank Umum Syariah (LBUS) beserta aplikasi LBUS, (ii) penyusunan aplikasi Early Warning System BPRS sebagai alat bantu deteksi dini bagi pengawas dalam memonitor kinerja BPRS, serta (iii) pelaksanaan sistem panel dalam sistem pengawasan bank syariah yang bertujuan untuk mempertajam kualitas pengawasan (quality assurance) sehingga efektivitas pengawasan dapat terus ditingkatkan.

3. Penguatan infrastruktur industri

Implementasi penguatan infrastruktur industri antara lain dilakukan melalui kontribusi aktif dan keikutsertaan Bank Indonesia dalam International Islamic Liquidity Management (IILM) Corporation sebagai sarana penyedia infrastruktur instrumen likuiditas regional dan global perbankan syariah. Selain itu, dilakukan juga kerjasama dengan stakeholders perbankan syariah antara lain melalui working group pengembangan produk dengan Dewan Syariah Nasional (DSN) dan IAI, serta dengan bursa berjangka Indonesia dalam peluncuran komoditas syariah sebagai infrastruktur penunjang bagi kebutuhan likuiditas perbankan syariah.

4. Penguatan modal dan struktur industri

Pelaksanaan kebijakan penguatan modal antara lain dilakukan melalui kajian terhadap permodalan BPRS yang dianggap optimal dalam mempertahankan sustainability kegiatan usaha BPRS ke depan. Selain itu, Bank Indonesia juga memfasilitasi investor yang berkeinginan untuk menanamkan dananya di perbankan syariah. Penguatan industri perbankan syariah juga dilakukan melalui sinergi dan integrasi pengembangan unit bisnis perbankan syariah dalam strategi Bank Umum Konvensional (BUK) sebagai induk yang merupakan pemilik dominan BUS dan UUS.