PENGARUH PORSI SAHAM PUBLIK, UKURAN PERUSAHAAN, PROFITABILITAS, DAN LEVERAGE TERHADAP TINGKAT

PENGUNGKAPAN SUKARELA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

PERIODE 2001 – 2010

(Skripsi)

Oleh

ADI ARDIYANTO

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

BANDARLAMPUNG 2012

ABSTRAK

PENGARUH PORSI SAHAM PUBLIK, UKURAN PERUSAHAAN, PROFITABILITAS, DAN LEVERAGE TERHADAP TINGKAT

PENGUNGKAPAN SUKARELA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

PERIODE 2001 – 2010

Oleh

ADI ARDIYANTO

Tujuan dari penelitian ini adalah untuk mengetahui dan mendapatkan bukti

empiris apakah variabel porsi saham publik, ukuran perusahaan, profitabilitas, dan leverage memiliki pengaruh terhadap tingkat pengungkapan sukarela pada

perusahaan manufaktur yang terdaftar di BEI periode tahun 2001-2010. Data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan manufaktur yang diperoleh dari situs resmi www.idx.co.id. Metode statistik menggunakan analisis regresi linear berganda, dengan pengujian hipotesis uji statistik t dan uji statistik F. Hasil penelitian menunjukkan bahwa porsi saham publik berpengaruh signifikan terhadap tingkat pengungkapan sukarela, ukuran perusahaan

berpengaruh signifikan terhadap tingkat pengungkapan sukarela, profitabilitas tidak berpengaruh signifikan terhadap tingkat pengungkapan sukarela, dan leverage berpengaruh signifikan terhadap tingkat pengungkapan sukarela. Dari hasil penelitian maka dapat dibuktikan bahwa porsi saham publik, ukuran perusahaan, profitabilitas, dan leverage memiliki pengaruh signifikan terhadap tingkat pengungkapan sukarela pada perusahaan manufaktur yang terdaftar di BEI periode tahun 2001-2010.

Kata kunci: tingkat pengungkapan sukarela, porsi saham publik, ukuran perusahaan, profitabilitas, dan leverage.

Nama : Adi Ardiyanto NPM : 0511031023 Telpon : 085279329346 E-Mail : [email protected]

I. PENDAHULUAN

1.1 Latar Belakang

Laporan tahunan dan laporan keuangan merupakan salah satu informasi yang secara formal wajib dipublikasikan sebagai sarana pertanggungjawaban pihak manajemen terhadap pengelolaan sumber daya pemilik perusahaan. Namun sejauh mana informasi yang dapat diperoleh sangat tergantung pada tingkat

pengungkapan (disclosure) dari laporan tersebut.

Menurut Statement of Financial Accounting Concepts (SFAC) No. 1, tujuan pelaporan keuangan adalah untuk memberikan informasi yang berguna bagi investor, calon investor, calon kreditur dan para pemakai informasi keuangan lainnya dalam membuat keputusan investasi, kredit, dan keputusan lain secara rasional. Informasi yang terkandung dalam laporan keuangan sangat penting sebagai dasar untuk mengalokasikan dana-dana investasi secara efisien. Bapepam selaku lembaga yang mengatur dan mengawasi pelaksanaan pasar modal di Indonesia telah mengeluarkan beberapa aturan tentang disclosure yang harus dilakukan oleh perusahaan-perusahaan yang go public. Perusahaan dapat memberikan disclosure melalui pengungkapan wajib (mandatory disclosure), maupun melalui pengungkapan sukarela (voluntary disclosure) sebagai tambahan pengungkapan minimum yang telah ditetapkan.

Beberapa penelitian tentang tingkat pengungkapan sukarela sudah banyak dilakukan. Dalam penelitian Layla (2009) yang meneliti tentang faktor-faktor yang mempengaruhi pengungkapan sukarela struktur modal pada perusahaan non keuangan di BEI ditemukan bahwa ukuran perusahaan berpengaruh signifikan terhadap pengungkapan modal.

Wulansari (2008) melakukan penelitian tentang faktor-faktor yang mempengaruhi pengungkapan sukarela dalam laporan tahunan. Hasil penelitian menunjukan bahwa ukuran perusahaan berpengaruh signifikan terhadap tingkat pengungkapan

sukarela, sedangkan return on asset dan leverage tidak terbukti mempengaruhi tingkat pengungkapan sukarela.

Berdasarkan latar belakang tersebut, maka peneliti tertarik untuk mengadakan penelitian dengan judul “ Pengaruh Porsi Saham Publik, Ukuran Perusahaan, Profitabilitas, dan Leverage Terhadap Tingkat Pengungkapan Sukarela pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2001-2010”

1.2 Identifikasi Masalah

Permasalahan yang akan dibahas dalam penelitian ini adalah ”apakah porsi saham publik, ukuran perusahaan, profitabilitas, dan leverage berpengaruh terhadap tingkat pengungkapan sukarela”.

1.3 Pembatasan Masalah

Agar penelitian ini jelas dan terarah, maka peneliti memberikan batasan hanya pada lima variabel yaitu porsi saham publik, ukuran perusahaan, profitabilitas, leverage, dan tingkat pengungkapan sukarela. Penelitian ini menggunakan rentang waktu dari tahun 2001-2010.

1.4 Tujuan penelitian

Tujuan dari penelitian ini untuk mengetahui dan mendapatkan bukti empiris apakah variabel porsi saham publik, ukuran perusahaan, profitabilitas, dan leverage memiliki pengaruh terhadap tingkat pengungkapan sukarela pada perusahaan manufaktur yang terdaftar di BEI periode tahun 2001-2010.

1.5 Manfaat Penelitian

1. Dalam bidang akademik diharapkan dapat memberi kontribusi dibidang akuntansi dan menambah pengetahuan terutama yang berkaitan dengan pengungkapan sukarela perusahaan.

2. Sebagai salah satu bahan masukan bagi perusahaan dalam menentukan kebijakan investasi saham di pasar modal.

II. LANDASAN TEORI

2.1 Pengertian Laporan Keuangan

Laporan keuangan merupakan produk akhir akuntansi dan merupakan media utama penyampaian informasi oleh manajemen kepada pihak perusahaan.. Financial Accounting Standard Board (FASB) melalui Statement of Financial Accounting Concepts (SFAC) No. 5 memberikan definisi “Laporan keuangan adalah fitur utama pelaporan keuangan dan sarana utama mengkomunikasikan informasi keuangan kepada orang-orang diluar entitas”. Laporan keuangan adalah suatu gambaran posisi keuangan perusahaan dari hasil yang telah dicapai

perusahaan pada saat tertentu (akhir periode akuntansi). Laporan keuangan ini pada umumnya terdiri dari neraca, laporan laba-rugi, laporan posisi keuangan serta catatan atas laporan keuangan.

2.2 Tujuan Laporan Keuangan

Dalam Statement of Financial Accounting Concepts (SFAC) No.1 dinyatakan bahwa laporan keuangan bertujuan untuk:

1. Sebagai sarana informasi yang berguna bagi investor dan kreditor yang potensial dan pemakai lainnya dalam membuat keputusan untuk investasi. 2. Dapat membantu investor dan kreditor yang ada dan pemakai potensial

lainnya untuk menaksir jumlah, waktu, dan ketidakpastian dari penerimaan uang dimasa yang akan.

3. Menunjukkan sumber-sumber ekonomi dari suatu perusahaan.

Sedangkan dalam PSAK No.1 tahun 2002, tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian kalangan pengguna laporan keuangan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

2.3 Pengungkapan

Kata disclosure memiliki arti tidak menutupi atau menyembunyikan. Apabila dikaitkan dengan data, disclosure berarti memberikan data yang bermanfaat kepada pihak yang memerlukan. Jadi data tersebut harus benar-benar bermanfaat, karena apabila tidak bermanfaat, tujuan dari pengungkapan tersebut tidak akan tercapai. Apabila dikaitkan dengan laporan keuangan, disclosure mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha. Tiga konsep pengungkapan yang umumnya diusulkan adalah pengungkapan yang cukup (adequate), wajar (fair), dan lengkap (full).

2.3.1 Tujuan Pengungkapan

Menurut SEC (Security Exchange Comission), tujuan dari pengungkapan dikategorikan menjadi dua, yaitu:

1. Protective Disclosure, sebagai upaya perlindungan investor. Tujuan pengungkapan laporan keuangan untuk perlindungan investor, yaitu:

Memberikan informasi yang material kepada pengguna laporan keuangan (dalam hal ini investor).

Mengatasi kecurangan dalam penawaran publik perdagangan, pengambilan suara, dan penawaran surat berharga.

Mencari daya banding informasi keuangan dan non keuangan. 2. Informative Disclosure, adalah pengungkapan yang disajikan dalam

keterbukaan emiten untuk tujuan analisis investasi. Tujuan ini diharapkan membantu keefektifan pengambilan keputusan pengguna laporan keuangan.

2.3.2 Jenis Pengungkapan

1. Mandatory disclousure

Mandatory disclousure merupakan pengungkapan yang diwajibkan oleh pemerintah. Bagi perusahaan yang telah go public pengungkapan wajib merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku.

2. Voluntary disclosure

Voluntary disclosure merupakan pengungkapan yang tidak diwajibkan oleh peraturan pemerintah, sehingga perusahaan bebas menentukan jenis informasi yang akan diungkapkan.

2.3.3 Metode-Metode Pengungkapan

Menurut Anis Chariri dan Imam Ghozali (2007:294) metode yang umum

digunakan dalam pengungkapan informasi dapat diklasifikasikan sebagai berukut:

a. Bentuk dan susunan laporan yang formal b. Terminologi dan penyajian yang relevan c. Informasi sisipan

d. Catatan kaki

e. Ikhtisar tambahan dan skedul-skedul f. Komentar dalam laporan auditor

g. Pernyataan direktur utama atau dewan komisaris

2.4 Tingkat Pengungkapan Sukarela

Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui pengungkapan sukarela secara lebih luas untuk membantu investor dalam memahami strategi bisnis manajemen. Pengungkapan Sukarela merupakan pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku. Sedangkan dari PSAK dapat disimpulkan bahwa informasi lain mengenai telaahan keuangan yang menjelaskan karakteristik utama yang mempengaruhi kinerja perusahaan, laporan nilai tambah adalah merupakan pengungkapan yang dianjurkan dan diperlukan dalam rangka memberikan penyajian yang wajar dan relevan dengan kebutuhan pemakai.

2.5 Porsi Saham Publik

Perusahaan yang mayoritas sahamnya dimiliki oleh publik diprediksi akan

sedikit dimiliki oleh publik. Penelitian ini akan menguji variabel kepemilikan saham publik terhadap tingkat pengungkapan sukarela dengan asumsi bahwa perusahaan akan berusaha memenuhi keinginan publik yang sebagian besar saham tersebut dimiliki masyarakat.

2.6 Ukuran Perusahaan

Semakin besar ukuran perusahaan, maka semakin tinggi pula tuntutan terhadap keterbukaan informasi dibanding perusahaan yang lebih kecil. Dengan

mengungkapkan informasi yang lebih banyak, perusahaan mencoba

mengisyaratkan bahwa perusahaan telah menerapkan prinsip-prinsip manajemen perusahaan yang baik (Good Corporate Governance).

2.7 Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh keuntungan atas kegiatan usaha perusahaan selama satu tahun. Singvi dan Desai (1971) dalam Irawan (2006) mengutarakan bahwa rentabilitas ekonomi dan profit margin yang tinggi akan mendorong para manajer untuk memberikan informasi yang lebih rinci, sebab manajer ingin menyakinkan investor terhadap profitabilitas perusahaan. Hal ini dikarenakan para investor kebanyakan lebih menyukai

perusahaan dengan profitabilitas yang tinggi, dengan harapan perusahaan mampu memberikan pengembalian investasi yang tinggi pula. Didasarkan dengan tujuan untuk menarik investor, perusahaan dengan profitabilitas tinggi akan memberikan signal melalui pengungkapan laporan keuangan yang lebih detail.

2.8 Leverage

Leverage menggambarkan kemampuan perusahaan menggunakan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat penghasilan bagi pemilik perusahaan. Perusahaan yang memiliki proporsi hutang lebih tinggi dalam struktur permodalan akan mempunyai biaya keagenan yang lebih tinggi. Semakin tinggi leverage suatu perusahaan, maka semakin tinggi kemungkinan transfer kemakmuran dari kreditor kepada pemegang saham dan manajer (Meek et al,

1995). Perusahaan yang memiliki leverage tinggi mempunyai kewajiban lebih untuk memenuhi kebutuhan kredit jangka panjang (Wallace et al, 1994).

2.9 Kajian Penelitian Terdahulu

Penelitian pertama yang mambahas tentang hubungan antara karakteristik perusahaan dengan tingkat pengungkapan adalah penelitian yang dilakukan oleh Cerf (1961, dalam Puspitasari (2008)). Cerf meneliti beberapa faktor yang

mempunyai kemungkinan pengaruh terhadap kualitas ungkapan perusahaan dalam laporan tahunan. Penelitian Cerf mengungkapkan bahwa besar aktiva, jumlah pemegang saham, dan status pendaftaran (status listing) memiliki hubungan yang signifikan dengan tingkat pengungkapan. Penelitian ini kemudian dikembangkan oleh Singhvi dan Desai (1971) yang menilai bahwa terdapat kelemahan pada penelitian Cerf karena tidak diuji secara statistik. Singhvi & Desai pada tahun 1971 kemudian melakukan pengembangan penelitian dengan menggunakan indeks ungkapan laporan tahunan yang mirip dengan yang digunakan Cerf. 2.10 Pengembangan Hipotesis

Porsi saham publik menggambarkan jumlah saham perusahaan yang tersebar dan dimiliki oleh beberapa pemegang saham. Naim dan Rachman (2000)

menyebutkan dengan semakin terkonsentrasinya kepemilikan saham perusahaan, maka pemegang saham mayoritas akan semakin menguasai perusahaan dan semakin berpengaruh terhadap pengambilan keputusan.Pada penelitian ini

hipotesis yang berhubungan dengan konsentrasi kepemilikan dihitung berdasarkan prosentase kepemilikan saham terbesar yang dimiliki oleh pemegang saham tertinggi. Berdasarkan analisis dan temuan penelitian diatas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

Ha1 : Porsi saham publik berpengaruh terhadap tingkat pengungkapan sukarela Ukuran perusahaan merupakan rata-rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun. Ukuran perusahaan merupakan karakteristik suatu perusahaan dalam hubungannya dengan struktrur perusahaan (Brigham dan Houston (2001: 119) dalam Mujiyono (2004). Menurut Ferry dan Jones (2001:79) dalam Murdoko dan Sularto (2007) ukuran perusahaan menggambarkan besar

kecilnya suatu perusahaan. Perusahaan yang berukuran lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding dengan perusahaan yang berukuran kecil. Berdasarkan analisis dan temuan penelitian diatas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

Ha2: Ukuran perusahaan berpengaruh terhadap tingkat pengungkapan sukarela Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dari modal perusahaan. Semakin tinggi profitabilitas berarti semakin baik dan semakin meningkat kemakmuran perusahaan. Perusahaan yang profitabilitasnya tinggi akan lebih banyak mempunyai dana internal dari pada perusahaan yang profitabilitasnya rendah. Perusahaan dengan profitabilitas tinggi akan

menggunakan hutang lebih kecil karena perusahaan mampu menyediakan dana yang cukup melalui laba ditahan. Berdasarkan analisis dan temuan penelitian diatas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

Ha3: Profitabilitas berpengaruh terhadap tingkat pengungkapan sukarela Leverage menggambarkan kemampuan perusahaan menggunakan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat penghasilan bagi pemilik perusahaan. Menurut Schipper (1981) dalam Suripto (2001), tambahan informasi diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur. Oleh karena itu perusahaan dengan rasio leverage yang tinggi memiliki kewajiban untuk memenuhi kebutuhan informasi kreditur jangka panjang, Sehingga perusahaan akan menyediakan informasi secara lebih komprehensif. Na'im dan Rachman (2000) membuktikan bahwa rasio leverage mempunyai hubungan positif dengan kelengkapan

pengungkapan. Berdasarkan analisis dan temuan penelitian diatas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

III. METODOLOGI PENELITIAN

3.1 Sumber dan Pengumpulan Data

Jenis data dalam penelitian ini merupakan data sekunder berupa data historis perusahaan dan diperoleh dari perusahaan bersangkutan melalui situs resmi BEI yaitu http://www.idx.co.id/, internet dan sumber lain.. Data tersebut berupa

laporan keuangan tahunan periode 2001-2010. Data tersebut dikumpulkan melalui beberapa metode pengumpulan data yaitu menggunakan metode dokumentasi atau kutipan langsung dari berbagai sumber. Jenis data yang digunakan merupakan jenis data kuantitatif yaitu data yang berwujud angka-angka yang kemudian diolah dan diinterprestasikan untuk memperoleh makna dari data tersebut.

3.2 Populasi dan Sampel Penelitian

Penelitian ini menggunakan populasi porsi saham, ukuran perusahaan,

profitabilitas, leverage dan tingkat pengungkapan sukarela pada 20 perusahaan manufaktur, dan sampel berupa data per tahun. Metode pengambilan sampel sengan purposive judgment sampling yaitu penentuan sampel secara tidak acak yang informasinya diperoleh dengan pertimbangan tertentu (Indriantoro dan Supomo, 1998). Adapun kriteria dalam menentukan perusahaan sampel, yaitu: 1. Perusahaan manufaktur yang listing di Bursa Efek Indonesia dan aktif

beroperasi selama periode 2001-2010.

2. Perusahaan sampel tidak mengalami delisting dari Bursa Efek Indonesia sehingga bisa terus melakukan perdagangan saham.

3. Perusahaan yang sahamnya tetap aktif beroperasi dari tahun 2001 sampai tahun 2010, serta mempublikasikan laporan keuangannya secara rutin.

4. Perusahaan tidak menghentikan aktivitasnya di pasar bursa, tidak

menghentikan operasinya dan tidak melakukan penggabungan usaha dan tidak berubah status sektor industrinya.

5. Data-data yang dibutuhkan dalam penelitian tersedia dalam laporan keuangan perusahaan.

Berdasarkan data yang tercatat di BEI akhir kuartal IV 2010, dari 424 jumlah perusahaan yang listing di BEI, sebanyak 135 perusahaan yang masuk kategori perusahaan manufaktur. Dari 135 perusahaan tersebut peneliti hanya mendapatkan data laporan tahunan perusahaan sampel sejumlah 32 perusahaan. Dari 32 sampel perusahaan tersebut 12 perusahaan tidak memenuhi kriteria pemilihan sampel.

Tabel.1 Kriteria Pemilihan Sampel

No Perusahaan Jumlah

1 Perusahaan tercatat di BEI akhir kuartal IV tahun 2010 424 2 Perusahaan yang termasuk kategori Manufaktur 135 3 Perusahaan yang tidak menyediakan data secara lengkap

selama 10 tahun berturut-turut (103)

4 Perusahaan tidak memenuhi kriteria penelitian (12)

5 Sampel penelitian 20

Sumber: (data diolah)

3.3 Operasionalisasi Variabel Penelitian

3.3.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah tingkat pengungkapan sukarela. Tingkat pengungkapan sukarela adalah ukuran kelengkapan informasi tambahan yang diberikan perusahaan dalam laporan tahunannya. Untuk mengukur tingkat pengungkapan sukarela digunakan indeks pengungkapan sukarela (IPS) sebagai indikator empiris tingkat pengungkapan sukarela. IPS diperoleh dengan cara membandingkan skor yang diperoleh perusahaan dengan skor yang mungkin diperoleh perusahaan tersebut. Perusahaan diberi skor 1 apabila mengungkapkan item informasi dalam instrumen dan diberi skor 0 apabila tidak mengungkapkan. Tingkat kelengkapan pengungkapan sukarela laporan keuangan dapat diukur dengan menggunakan indeks pengungkapan sukarela, seperti indeks Wallace. Rumus indeks Wallace:

× 100% (Nugraheni, 2002:80 dalam Mujiyono 2004)

Keterangan n = jumlah item yang diungkapkan oleh perusahaan k = jumlah item yang seharusnya diungkap

3.3.2 Variabel Independen

3.3.2.1 Porsi Saham Publik

Porsi saham publik adalah sejumlah saham perusahaan yang tersebar dan dimiliki oleh beberapa pemegang saham. Menurut penelitian Mujiyono (2004) persentase kepemilikan saham publik dapat dirumuskan:

R =

Keterangan:

R = persentase saham yang dimiliki publik n = jumlah saham yang dimiliki masyarakat

k = jumlah saham yang beredar (yang dimiliki perusahaan) 3.3.2.2 Ukuran Perusahaan

Ukuran perusahaan adalah besar kecilnya nilai ekuitas (market capitalized), nilai total penjualan, atau nilai total aktiva suatu perusahaan. Penelitian ini

menggunakan total asset dalam mengukur size perusahaan. Total asset

diproksikan dengan nilai logaritma dari total asset (Krishnan dan Myer; 1996). Secara sistematis dapat diformulasikan sebagai berikut :

3.3.2.3 Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba dari modal perusahaan. Profitabilitas dalam penelitian ini akan diproksikan dengan Return On Equity (ROE). Semakin besar ROE berarti semakin besar kemampuan perusahaan untuk menghasilkan laba bagi pemilik modalnya sendiri. Secara sistematis dapat diformulasikan sebagai berikut :

3.3.2.4 Leverage

Leverage menunjukkan proporsi atas penggunaan hutang untuk membiayai investasi perusahaan. Semakin tinggi angka leverage, maka semakin tinggi ketergantungan perusahaan kepada hutang. Dalam penelitian ini, struktur modal diproksikan dengan rasio leverage yang diwakili Debt to Equity Ratio (DER) .

Secara sistematis Debt to Equity Ratio (DER) dapat diformulasikan sebagai berikut :

3.4 Alat Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Regresi linier berganda berguna untuk meramalkan pengaruh dua variabel independen atau lebih terhadap satu variabel dependen dengan skala pengukur atau rasio dalam suatu persamaan linier. Dengan tingkat α 5%, dirumuskan model regresi berganda sebagai berikut:

Y = α + β1 x1 + β2 x2 + β3 x3 + β4 x4 + e

Keterangan:

Y = Tingkat Pengungkapan Sukarela X1 = Porsi Saham Publik

X2 = Ukuran Perusahaan X3 = Profitabilitas X4 = Leverage α = konstanta

β1- β3 = koefisien regresi masing- masing variabel ℮ = error

3.5 Uji Asumsi Klasik

Menurut Ghozali (2006) terdapat beberapa asumsi klasik yang harus dipenuhi oleh model persamaan regresi, yaitu:

3.5.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual yang diteliti berdistribusi normal atau tidak. Untuk pengujian normalitas dapat menggunakan analisis grafik, dan Uji Kolmogorov-Smirnov. Dasar pengambilan keputusannya adalah:

Jika Asymmtotic significant > alpha (α) 0,05, maka data berdistribusi normal

Jika Asymmtotic significant < alpha (α) 0,05, maka data tidak berdistribusi normal

3.5.2 Uji Multikolinieritas

Multikolinieritas menunjukan adanya hubungan linear diantara variabel independen dalam persamaan regresi. Gejala multikolinearitas dapat dideteksi dengan mengamati hasil analisis regresi menggunakan SPSS, yaitu pada tolerance value atau variance inflation factor (VIF). Batas tolerance value adalah 0,10 dan batas VIF adalah 10. Jika tolerance value di bawah 0,10 atau nilai VIF diatas 10 maka dapat dipastikan telah terjadi multikolinearitas.

3.5.3 Uji Heterokedastisitas

Pengujian ini dimaksudkan untuk mengetahui apakah pada model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Pengujian ini dapat dilakukan dengan melihat grafik plot dan dengan metode Park Glejser . Jika nilai probabilitasnya lebih besar daripada nilai alpha-nya, yaitu sebesar 0,05, atau nilai Signifikansi > alpha (α) maka dapat dipastikan model dalam penelitian tersebut tidak mengandung unsur heterokedastisitas.

3.5.4 Uji Autokorelasi

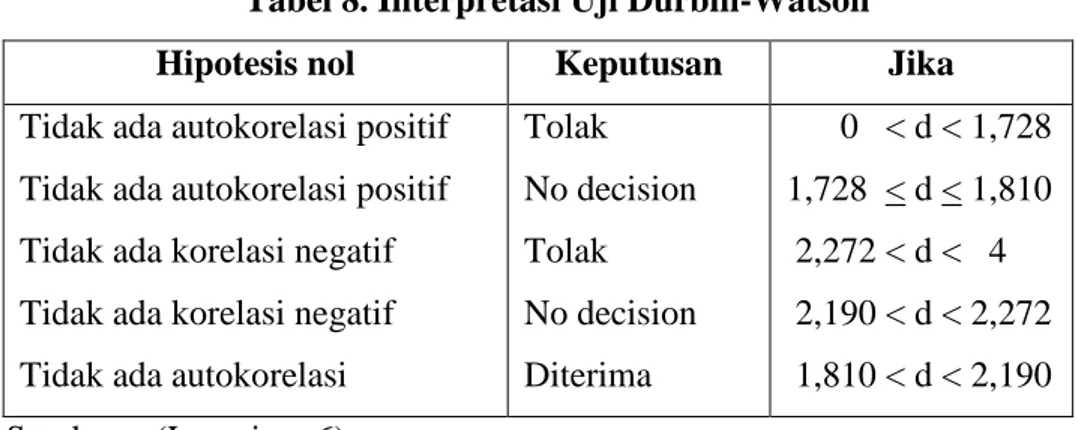

Autokorelasi digunakan untuk menguji apakah dalam suatu model regresi linier terdapat korelasi antara penganggu pada periode tertentu dengan kesalahan penganggu pada periode lainnya. Pengujian yang umum digunakan untuk mengetahui ada tidaknya korelasi antara variabel- variabel independen yaitu menggunakan uji Durbin-Watson (uji DW), maka tabel uji Durbin-Watson (uji DW) dapat dilihat sebagai berikut:

Tabel.2 Kriteria Nilai D-W

Nilai d Keterangan

0 < d hitung < dl Ada autokorelasi positif dl ≤ d hitung ≤ du Tanpa kesimpulan du < d hitung < 4 – du du < d hitung < 4 - du 4- du ≤ d hitung ≤ 4 – dl Tanpa kesimpulan 4- dl < d hitung< 4 Ada autokorelasi negatif Sumber Ghozali ( 2006 )

3.6 Pengujian Hipotesis

3.6.1 Uji Parameter Individual ( Uji - t )

Pengujian hipotesis yang dilakukan secara individual bertujuan untuk mengetahui pengaruh dan signifikansi dari masing- masing variabel independen terhadap variabel dependen. Pengujian hipotesis terhadap koefesien regresi secara individual dilakukan dengan menggunakan uji - t pada tingkat keyakinan 95% dengan tingkat kesalahan analisis ( α ) 5%. Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut:

● Jika nilai signifikan > 0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan). Berarti secara sendiri variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen. ● Jika nilai signifikan < 0,05 maka hipotesis diterima (koefisien regresi

signifikan). Berarti secara sendiri variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.6.2 UJi Secara Simultan (Uji - F)

Uji secara simultan dilakukan untuk mengetahui apakah semua variabel independen yang diamati secara bersamaan berpengaruh terhadap variabel dependen. Pengujian ini dilakukan dengan menggunakan significance level 0,05 (α = 5%). Keputusan hipotesisnya adalah:

● Jika nilai signifikan > 0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan). Berarti secara bersama-sama variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen. ● Jika nilai signifikan < 0,05 maka hipotesis diterima (koefisien regresi

signifikan). Berarti secara bersama-sama variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

IV. ANALISIS DAN PEMBAHASAN

4.1 Analisis Data

Dalam penelitian ini data yang digunakan bersumber dari laporan keuangan tahunan yang ada pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dalam rentang waktu tahun 2001 samapai 2010. Pengolahan data dilakukan dengan menggunakan Statistical Package for Social Science (SPSS) versi 17.

4.2 Statistik Deskriptif

Analisis statistik deskriptif bertujuan untuk mengetahui deskripsi suatu data yang dilihat dari perbandingan nilai maksimum, nilai minimum, nilai rata-rata (mean) dan nilai standar deviasi pada variabel penelitian. Hasil statistik deskriptif dari data penelitian ini dapat ditunjukan pada tabel berikut ini:

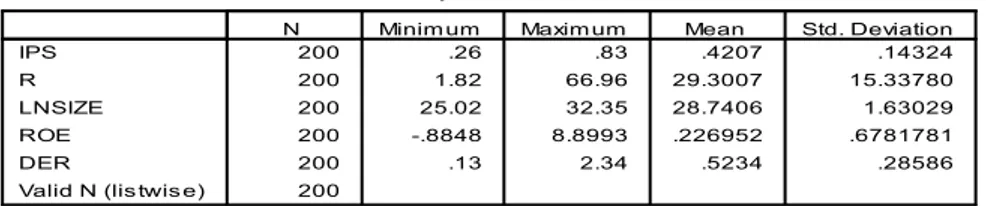

Tabel 3. Statistik Deskriptif

Sumber: (Lampiran 2)

Dari tabel statistik deskriptif diatas dapat diketahui bahwa nilai minimun Indeks Pengungkapan Sukarela (IPS) perusahaan manufaktur adalah 0,26 dan nilai maksimumnya 0,83 dan nilai satandar deviasi 0,143. Porsi saham publik memiliki nilai standar deviasi sebesar 15,33 dan nilai rata-rata sebesar 29,30, sedangkan nilai minimumnya adalah 1,82 dan nilai maksimumnya sebesar 66,96. Ukuran perusahaan memiliki nilai minimum sebesar 25,02 dan nilai maksimum sebesar 32,35. Profitabilitas perusahaan memiliki nilai minimum -0,88 dan nilai

maksimum sebesar 8,89 dengan nilai standar deviasi sebesar 0,678. Leverage perusahaan memiliki nilai rata-rata 0,52 dan nilai standar deviasi 0,28. Nilai tertinggi leverage sebesar 2,34 dan nilai terendah 0,13.

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah nilai residual dalam suatu model regresi terdistribusi secara normal atau tidak.

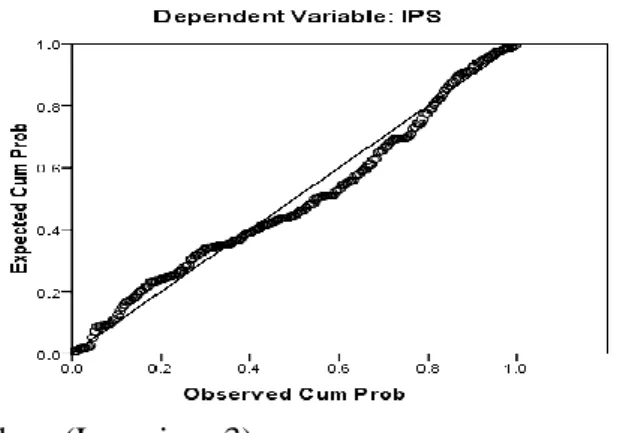

1. Analisis grafik

Cara untuk melihat normalitas residual adalah dengan melihat Normal Probability Plot yang membandingkan distribusi kumulatif dari distribusi normal.

Gambar 1. Hasil Uji Normalitas (grafik)

Sumber: (Lampiran 3)

Dengan melihat grafik terlihat titik-titik menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal sehingga data terdistribusi normal.

2.Analisis Statistik Non - Parametrik Kolmogorov- Smirnov

Untuk keakuratan hasil maka dapat dilakukan uji normalitas melalui uji statistik non-parametrik Kolmogorov-Smirnov (K-S).

Tabel 4. Hasil Uji Normalitas (K- S)

Berdasarkan tabel diatas diketahui bahwa nilai Asymp.Sig yang dihasilkan adalah 0,173. Nilai ini lebih besar dari 0,05 maka dapat diambil kesimpulan bahwa data yang akan di uji dalam penelitian ini berdistribusi normal.

4.3.2 Uji Multikolinearitas

Tabel 5. Uji Multikolinieritas

Sumber: (Lampiran 4)

Tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Nilai VIF juga menunjukkan tidak ada variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

4.3.3 Uji Heterokedastisitas

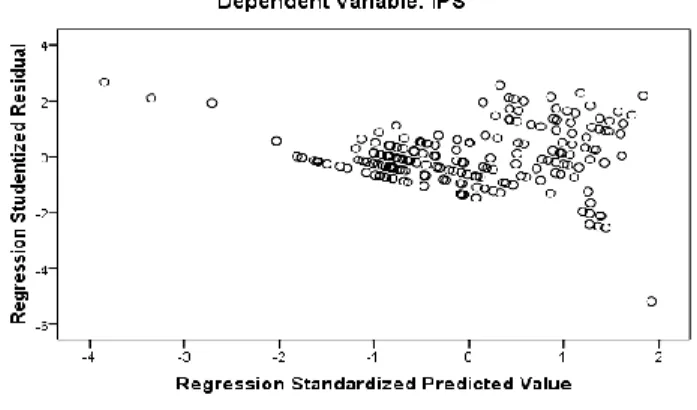

Pengujian ini dapat dilakukan dengan melihat grafik plot dan dengan metode Park Glejser dimana gejala heterokedastisitas ditunjukkan oleh koefisien regresi dari masing-masing variabel independen terhadap nilai absolut residunya (e).

Gambar 2. Uji Heteroskedastisitas.

Pada gambar diatas menunjukkan titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, hal ini menunjukan tidak terjadi heteroskedatisitas pada model regresi yang digunakan dalam penelitian ini.

Tabel 6. Uji Park Glejser

Sumber: (Lampiran 5)

Dari hasil uji Park Glejser diperoleh nilai signifikansi keempat variabel lebih besar dari 0,05 yang menandakan bahwa tidak terjadi heterokedastisitas pada model regresi yang digunakan dalam penelitian ini.

4.3.4 Uji Autokorelasi

Autokorelasi digunakan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara penganggu pada periode tertentu dengan kesalahan

pengganggu pada periode lainnya. Masalah autokrelasi pada umumnya terjadi pada kasus regresi dengan data time series. Untuk mengetahui adanya autokorelasi dalam model digunakan pengujian Durbin-Watson (DW test).

Tabel 7. Uji Autokorelasi

Sumber: (Lampiran 6)

Dari hasil pengujian autokorelasi dengan jumlah variabel independen = 4, dan N = 200 maka diperoleh batas bawah (dL ) = 1,728 dan batas atas (dU ) = 1,810 (Ghozali, 2006). Berdasarkan hasil regresi, diperoleh nilai Durbin-Watson sebesar 2,049.

Tabel 8. Interpretasi Uji Durbin-Watson

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif Tidak ada autokorelasi

Tolak No decision Tolak No decision Diterima 0 < d < 1,728 1,728 < d < 1,810 2,272 < d < 4 2,190 < d < 2,272 1,810 < d < 2,190 Sumber : (Lampiran 6)

Dari nilai D-W tersebut dapat disimpulkan bahwa tidak terdapat autokorelasi dalam model regresi.

4.4 Koefisien Determinasi

Tabel 9. Koefisien Determinasi

Sumber: (Lampiran 7)

Dari tampilan output SPSS model summary besarnya ajusted R² adalah 0,366. Hal ini berarti 36,6% variasi Indeks Pengungkapan Sukarela dapat dijelaskan oleh keempat variabel independen, sedangkan sisanya sebesar 63,4% dijelaskan oleh sebab yang lain diluar model.

4.5 Uji Hipotesis

Tabel 10. Uji Kelayakan Model

Sumber: (Lampiran 7)

Dari uji ANOVA atau uji F didapatkan nilai F hitung sebesar 29,740 dengan probabilitas 0,000. Karena probabilitas jauh lebih kecil dari 0,05 maka model

regresi dapat dipergunakan atau secara bersama-sama variabel independen berpengaruh terhadap tingkat pengungkapan sukarela.

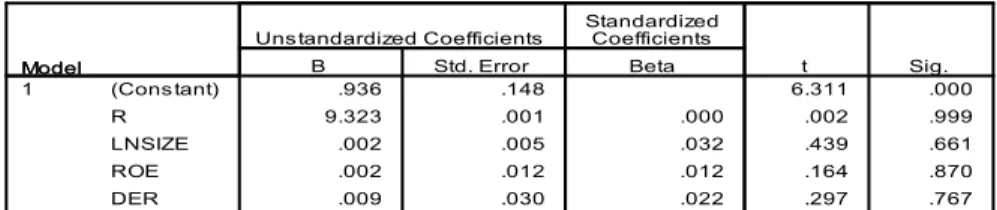

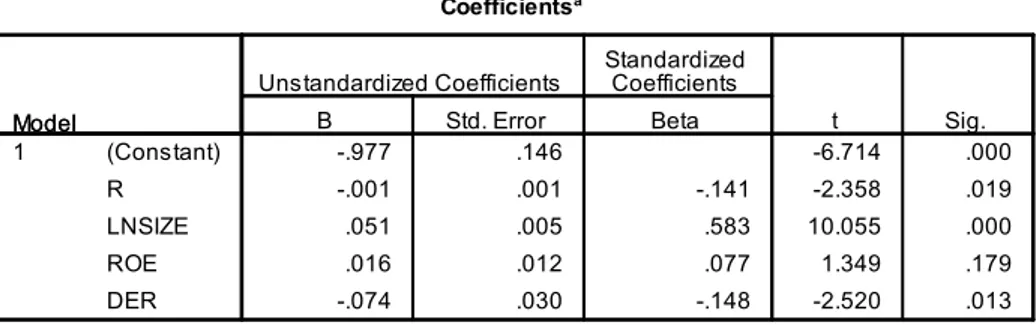

Tabel 11. Uji Hipotesis

Sumber: (Lampiran 7)

a. Hipotesis 1

Dari pengujian model regresi diperoleh variabel porsi saham publik signifikan pada 0,05 dimana nilai signifikansi porsi saham publik adalah 0,019 lebih kecil dari 0,05. Maka dapat disimpulkan bahwa porsi saham publik mempengaruhi tingkat pengungkapan sukarela.

b. Hipotesis 2

Dari hasil pengujian regresi diperoleh variabel size signifikan pada 0,05 dimana nilai signifikansi size perusahaan < 0,05. Maka dapat disimpulkan bahwa ukuran perusahaan mempengaruhi tingkat pengungkapan sukarela.

c. Hipotesis 3

Berdasarkan hasil pengujian model regresi diperoleh variabel profitabilitas perusahaan tidak signifikan pada 0,05 dimana nilai signifikansi profitabilitas perusahaan adalah sebesar 0,179 atau lebih besar dari 0,05. Maka dapat

disimpulkan bahwa profitabilitas perusahaan tidak berpengaruh terhadap tingkat pengungkapan sukarela.

d. Hipotesis 4

Dari hasil pengujian regresi diperoleh nilai signifikansi leverage sebesar 0,013 yang berarti nilai ini signifikan pada 0,05 karena nilainya lebih kecil dari 0,05.

Maka dapat disimpulkan bahwa leverage perusahaan berpengaruh terhadap tingkat pengungkapan sukarela.

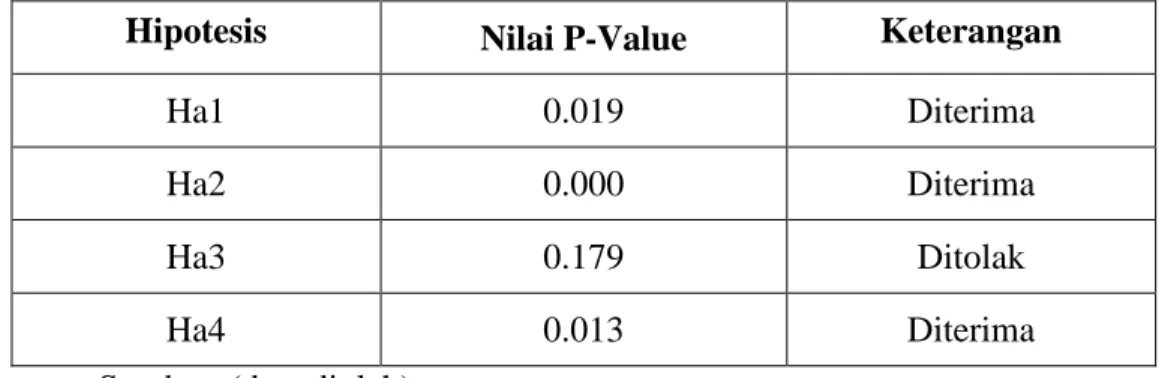

Tabel 12. Rekapitulasi Hasil Pengujian Hipotesis

Hipotesis Nilai P-Value Keterangan

Ha1 0.019 Diterima

Ha2 0.000 Diterima

Ha3 0.179 Ditolak

Ha4 0.013 Diterima

Sumber: (data diolah)

4.6 Persamaan Regresi

Persamaan regresi dalam penelitian ini adalah:

Y = -0,977 – 0,001 R + 0,051 LNSIZE + 0,016 ROE – 0,074 DER

a. Koefisien konstanta berdasarkan hasil regresi adalah -0,977 ini dapat diartikan bahwa Y (tingkat pengungkapan sukarela) akan bernilai negatif jika tidak dipengaruhi oleh porsi saham publik, ukuran perusahaan, profitabilitas, dan leverage.

b. Koefisien regresi -0,001 menyatakan bahwa setiap penambahan satu persen variabel porsi saham publik, maka akan mengurangi tindakan pengungkapan sukarela sebesar 0,001.

c. Koefisian regresi 0,051 menyatakan bahwa setiap penambahan satu persen variabel size, maka akan menambah pula tindakan pengungkapan sukarela sebesar 0,051.

d. Koefisien regresi 0,016 menyatakan bahwa setiap penambahan satu variabel profitabilitas, maka akan menambah pula tindakan pengungkapan sukarela sebesar 0,016.

e. Koefisien regresi -0,074 menyatakan bahwa setiap penambahan satu persen variabel leverage, maka akan mengurangi tindakan pengungkapan sukarela sebesar 0,074.

4.7 Pembahasan

1. Tingkat Pengungkapan Sukarela

Dari hasil penelitian diketahui bahwa rata-rata tingkat pengungkapan sukarela perusahaan manufaktur adalah 42% per tahun. Hal ini menunjukkan bahwa belum semua informasi diungkapkan secara penuh oleh perusahaan. Keadaan ini

mengisyaratkan agar perusahaan lebih mengungkapkan informasi secara lebih lengkap untuk membantu investor dalam memahami strategi bisnis manajemen perusahaan, dan informasi lain yang dibutuhkan oleh pemakai laporan keuangan.

2. Porsi Saham Publik

Dari hasil penelitian diketahui bahwa besarnya porsi saham publik secara signifikan berpengaruh terhadap tingkat pengungkapan sukarela perusahaan manufaktur, dimana perusahaan yang sahamnya lebih banyak dimiliki oleh publik akan memberikan pengungkapan sukarela lebih tinggi. Hasil ini sesuai dengan asumsi bahwa perusahaan dengan porsi saham publik lebih besar akan memiliki kontrol (pengendalian manajemen) yang lebih baik dibandingkan perusahaan dengan porsi saham publik yang lebih kecil, artinya perusahaan tersebut dalam kinerjanya pengambilan keputusan manajemen akan dipengaruhi oleh publik, yaitu dengan memberikan pengungkapan informasi yang lebih lengkap, maka secara tidak langsung perusahaan akan memberikan gambaran kondisi ekonomi perusahaan tersebut kepada publik dan pemegang saham.

Hasil penelitian ini konsisten dengan penelitian Irawan (2006) yang melakukan pengujian pengaruh porsi saham publik dengan kelengkapan pengungkapan laporan keuangan. Dalam penelitiannya porsi saham publik berpengaruh terhadap kelengkapan pengungkapan laporan keuangan dengan nilai signifikansi 0,023.

3. Ukuran Perusahaan

Hasil penelitian menunjukkan bahwa ukuran perusahaan berpengaruh secara signifikan terhadap tingkat pengungkapan sukarela pada perusahaan manufaktur. Semakin besar ukuran perusahaan maka semakin tinggi tingkat pengungkapan sukarela perusahaan dalam laporan keuangannya. Perusahaan yang mempunyai aktiva dengan jumlah besar disebut sebagai perusahaan besar yang akan mendapat

perhatian yang lebih banyak dari investor, kreditur, pemerintah maupun para analis ekonomi dibandingkan dengan perusahaan kecil. Perusahaan yang lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding dengan perusahaan yang berukuran kecil. Dengan jumlah aktiva yang dimiliki perusahaan lebih tinggi maka pengungkapan informasi keuangannya juga semakin tinggi.

Hasil penelitian ini konsisten dengan penelitian Suryani (2007) yang melakukan pengujian profil dan size perusahaan terhadap tingkat pengungkapan sukarela pada perusahaan food & beverages.

Suripto (1999) menyatakan bahwa perusahaan besar mungkin lebih memiliki pemikiran yang luas, skill karyawan yang tinggi, sumber informasi yang banyak dibandingkan dengan perusahaan kecil. Berdasarkan argumen tersebut dapat diharapkan bahwa size perusahaan mempunyai esensi atau pengungkapan yang lebih tinggi. Meek dkk (1995) menyatakan variable size perusahaan paling

konsisten berpengaruh secara signifikan terhadap tingkat pengungkapan sukarela. Buzby (1975) dalam Mujiyono (2004) menduga bahwa pada umumnya

perusahaan kecil punya keterbatasan dalam melakukan penyampaian

pengungkapan secara luas sebagai cermin keterbatasan sumber daya yang dimiliki perusahaan.

4. Profitabilitas

Dari hasil pengujian hipotesis diperoleh nilai signifikansi variabel profitabilitas > 0,05 maka dapat disimpulkan bahwa variabel profitabilitas tidak berpengaruh secara signifikan terhadap tingkat pengungkapan sukarela pada perusahaan manufaktur. Perusahaan dengan profitabilitas tinggi tidak mempengaruhi tingkat pengungkapan sukarela pada suatu perusahaan.

Pengaruh tidak signifikan dari profitabilitas terhadap tingkat pengungkapan sukarela dapat didasarkan atas teori legitimasi, yaitu dengan argumentasi bahwa ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas perusahaan rendah, mereka berharap para pengguna laporan akan membaca

“good news” kinerja perusahaan. Selain itu tidak berpengaruhnya profitabilitas terhadap tingkat pengungkapan sukarela diduga karena manajemen merasa tidak perlu memberikan pengungkapan keberhasilannya kepada publik karena hal tersebut tidak mempunyai pengaruh terhadap posisinya dan kompensasi yang diperolehnya.

Hasil penelitian ini konsisten dengan hasil penelitian Murdoko dan Sularto (2007) yang menguji pengaruh profitabilitas terhadap tingkat pengungkapan laporan keuangan tahunan. Dari penelitian tersebut diperoleh nilai signifikansi

profitabilitas sebesar 0,749 atau > 0,05 yang menandakan tidak ada pengaruh signifikan antara profitabilitas yang tinggi terhadap tingkat pengungkapan sukarela.

5. Leverage

Dari hasil penelitian diketahuai bahwa leverage perusahaan berpengaruh terhadap tingkat pengungkapan sukarela dengan tingkat signifikansi 0,013 atau < 0,05. Kepemilikan modal dapat mempengaruhi pihak manajemen dalam

mengungkapkan informasi tambahan yang diperlukan oleh para pemilik modal pemegang saham serta pengguna laporan keuangan. Semakin tinggi leverage perusahaan berarti semakin tinggi pula ketergantungan perusahaan tersebut kepada kreditornya. Hal ini sesuai dengan teori agency, yaitu hubungan keagenan antara kreditor dengan perusahaan. Perusahaan akan berusaha memberikan informasi yang seluas-luasnya tentang kondisi perusahaan kepada kreditornya dengan harapan kreditor lebih mengetahui dan memahami kondisi perusahaan dalam kaitannya dengan kredit yang diberikan.

Hasil penelitian ini sejalan dengan hasil penelitian Nisa (2008) yang melakukan penelitian tentang analisis pengaruh faktor-faktor keuangan terhadap

pengungkapan sukarela laporan keuangan tahunan. Dari hasil penelitian tersebut diketahui bahwa leverage berpengaruh terhadap tingkat pengungkapan sukarela laporan keuangan. Hal ini dibuktikan dengan hasil penelitian nilai signifikan sebesar 0.026 atau < 0,05.

V. SIMPULAN DAN SARAN

5.1 Kesimpulan

1. Hasil penelitian menunjukan bahwa porsi saham publik memiliki pengaruh signifikan terhadap tingkat pengungkapan sukarela dengan nilai Sig 0,019. 2. Hasil penelitian menunjukan bahwa ukuran perusahaan memiliki pengaruh

signifikan terhadap tingkat pengungkapan sukarela dengan nilai Sig 0,000. 3. Hasil penelitian menunjukan bahwa profitabilitas tidak memiliki pengaruh

signifikan terhadap tingkat pengungkapan sukarela dengan nilai Sig 0,179. 4. Hasil penelitian menunjukan bahwa leverage memiliki pengaruh signifikan terhadap tingkat pengungkapan sukarela perusahaan dengan nilai Sig 0,013. 5. Secara bersama-sama variabel porsi saham publik, ukuran perusahaan,

profitabilitas dan leverage berpengaruh secara signifikan terhadap tingkat pengungkapan sukarela perusahaan manufaktur.

5.2 Keterbatasan

1. Keterbatasan dalam mengambil sampel perusahaan yang digunakan dalam penelitian ini hanya 20 perusahaan, sehingga hasil penelitian tidak dapat digeneralisasikan.

2. Penelitian ini hanya meneliti variabel porsi saham publik, ukuran perusahaan, profitabilitas dan leverage, sedangkan faktor lain yang mempengaruhi tingkat pengungkapan sukarela perusahaan tidak diikutkan dalam penelitian ini. 5.3 Saran

1. Bagi perusahaan disarankan agar lebih memberikan pengungkapan informasi yang lebih luas untuk kepentingan pengguna laporan keuangan maupun non keuangan perusahaan.

2. Bagi para investor agar lebih memperhatikan keterbukaan perusahaan dalam mengungkapkan informasi perusahaan terkait dalam rangka keputusan investasi yang diambil.

3. Bagi penelitian berikutnya diharapkan dapat menambah variabel lain untuk mengukur pengaruh tingkat pengungkapan sukarela.

DAFTAR PUSTAKA

Amurwani, Aniek. 2006. Pengaruh Luas Pengungkapan Sukarela dan Asimetri Informasi Tehadap Cost of Equity Capital. Skripsi FE. Universitas Islam Indonesia. Yogyakarta.

Baridwan, Zaki. 2000. Intermediate Accounting. Edisi Ketujuh. BPFE. Yogyakarta.

Chariri, Anis dan Imam Ghozali. 2007. Teori Akuntansi. Edisi Revisi. Badan Penerbit Universitas Diponegoro. Semarang.

Fitriani. 2001. Signifikasi Perbedaan Tingkat Kelengkapan Pengungkapan Wajib dan Sukarela pada Laporan Keuangan Perusahaan Publik yang Terdaftar di Bursa Efek Jakarta. Makalah dipresentasikan dalam Simposium

Nasional Akuntansi IV.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Universitas Diponegoro. Semarang.

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan. Salemba Empat. Jakarta.

Indriantoro, N dan Supomo, B. 1998. Metodologi Penelitian Bisnis Untuk Akuntansi Dan Manajemen. BPFE. Yogyakarta.

Irawan, Bambang. 2006. Faktor-Faktor yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan di BEJ. Universitas Islam Indonesia. Yogyakarta.

Layla, Sri. 2009. Faktor-Faktor yang Mempengaruhi Pengungkapan Sukarela Modal Intelektual. Universitas Diponegoro. Semarang.

Mujiyono. 2004. Pengaruh Karakteristik PerusahaanTerhadap Luas Pengungkapan Sukarela dalam Laporan Tahunan. Universitas Diponegoro. Semarang.

Murdoko, Ardi dan Lana Sularto. 2007. Pengaruh Ukuran Perusahaan,

Profitabilitas, Leverage dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan. Auditorium Kampus Gunadarma.

Naim, Ainun dan Fuad Rachman. 2000. Analisis Hubungan antara Kelengkapan Pengungkapan Laporan Keuangan dengan Struktur Modal dan Tipe Kepemilikan Perusahaan. Jurnal Ekonomi Bisnis Indonesia Vol 15.No 1. Nisa, Izzatun. 2008. Analisis Pengaruh Faktor-Faktor Keuangan Terhadap

Pengungkapan Sukarela Laporan Keuangan Tahunan pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia. Skripsi. Universitas Muhammadiyah Surakarta. Surakarta.

Prihat, Asih dan Sutrisno. 2001. Faktor-Faktor yang Memepengaruhi Luas Pengungkapan dan Implikasinya Terhadap Asimetri Informasi. SNA 4. Purnomosidhi, Bambang. 2005. Praktik Pengungkapan Modal Intelektual pada

Perusahaan Publik di BEJ. Jurnal Riset Akuntansi Indonesia. Vol. 9 No. 1 Hal 1-20.

Puspitasari, Bayu. 2008. Analisis Faktor-Faktor Yang Mempengaruhi Kelengkapan Pengungkapan Sukarela Laporan Keuangan pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI). Skripsi. Universitas Muhammadiyah Surakarta. Surakarta.

Riahi-Belkaoui, Ahmed. 2006. Accounting Theory. Salemba Empat. Jakarta. Rosmasita, Hardhina. 2007. Faktor-Faktor yang Mempengaruhi Pengungkapan

Sosial (Social Disclosure) dalam Laporan Keuangan Tahunan

Perusahaan Manufaktur di Bursa Efek Jakarta. Skripsi FE Universitas Islam Indonesia. Yogyakarta.

Simanjuntak, Binsar H. dan Lusy Widiastuti. 2004. Faktor-faktor yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia Vol 7, No.3.

Suripto, Bambang. 1999. Pengaruh Karakteristik Perusahaan Terhadap Luas Pengungkapan Sukarela dalam Laporan Tahunan. Makalah

dipresentasikan dalam Simposium Nasional Akuntansi II. Suryani. 2007. Pengaruh Profile dan Size Perusahaan Terhadap Luas

Pengungkapan Sukarela pada Perusahaan Food and Baverages yang Terdaftar di BEJ. Skripsi FE. Univrsitas Negeri Semarang. Semarang. Wulansari, Fitri. 2008. Analisis Faktor-Faktor yang Memepengaruhi Luas

Pengungkapan Sukarela dalam Laporan Tahunan. Skripsi FE Universitas Islam Indonesia. Yogyakarta.