Dalam Perspektif Teori

2.1. Dinamika Perkembangan Bank

Perkembangan dunia perbankan diawali dengan lahirnya De Nederlandsche Handel Maatschapaij (NHM) atau sering disebut Faktorij Bank. yang didirikan oleh Raja William I di Nederland pada tahun 1824. Pada saat itu pembangunan di bidang perekonomian masih sederhana, kelembagaan dan perekonomian yang dibawa oleh VOC pada jaman penjajahan Belanda membuat kita terlena dalam pembangunan di bidang perbankan.

Pada tahun l860 bank masih susah berkembang, sehingga belum bisa membiayai pembangunan, perbankan di Hindia Belanda pada saat itu membutuhkan investor dan modal untuk pembiayaan perkebunan yang besar. Perkebunan tersebut membutuhkan dana untuk pembiayaan Nederland Handel Maatchapij (NHM) yang secara resmi adalah perusahaan dagang yang menjalankan fungsi Bank. Akhirnya pemerintah Hindia Belanda menjadikan De Javasco Bank menjadi Bank Sentral dan Bank Sirkulasi.

Pada abad ke 19 De Javasco Bank menjadi bank umum dan terus berkembang sampai awal abad 20, De Javasco Bank menjadi The Bank-ers Bank, banknya bank dan sekaligus menjadi Bank Sentral.

Implikasi merger menjadi issue dalam berbagai kajian, antara lain seperti penelitian yang dilakukan oleh Setiawan dan Sarwono.

Pada tahun 1997 perbankan mengalami gejolak yang disebabkan oleh krisis moneter, sehingga banyak bank yang harus dilikuidasi. Kondisi demikian menjadikan banyak bank yang harus melakukan merger

Tabel 2-1 Penelitian Tentang Merger

Peneliti Bidang Usaha Pasca merger

Setiawan (2004) Lembaga Keuangan Pasar bereaksi negatif Sarwono (2007) Bank Mandiri Peningkatan laba dan

atau konsolidasi, termasuk di Indonesia. Mergernya beberapa bank BUMN, misalnya (1) Bank Ekspor-Impor (bank Eksim), (2) Bank Pembangunan Indonesia (Bappindo), (3) Bank Bumi Daya (BBD), (4) Bank Dagang Negara (BDN), yang bergabung resmi 2 Oktober 1998 menjadi Bank Mandiri menunjukkan bahwa Pemerintah Indonesia sebagai pemilik bermaksud (motivasi) memperkuat Bank dan untuk dikelola secara profesional.

Krisis moneter dan perbankan di Indonesia tahun 1997/1998 menyebabkan terjadinya likuidasi terhadap bank umum, pada tahun 1997 terdapat 16 bank yang dilikuidasi dan pada tahun 1999 sebanyak 38 bank. Likuidasi tersebut disertai dengan merger dan akuisisi, dengan merger dan akuisisi telah mengurangi 37 persen atau 87 buah bank dari daftar bank umum. Pada Oktober 1997 terdapat 238 bank umum dan pada bulan Desember 2000 bank umum hanya tinggal 151 bank. Krisis bank secara umum dapat dilihat dengan tergerusnya modal hingga negatif Rp.250 triliun, kondisi menjadi membaik setelah ada program rekapitalisasi sebesar Rp.281,8 triliun (24 bank, tahun 1999) dan terakumulasi menjadi Rp.430,4 triliun (37 bank, tahun 2000).

Kerugian Bank umum posisi Desember 1998 mencapai Rp.129,8 triliun. Sementara kerugian yang terjadi di BPR hanya Rp.42 milyar dan tidak menyebabkan modal menjadi minus (Sunarto 2007:65-70). Kondisi ini mencerminkan bahwa Bank Umum berpeluang besar menghadapi masalah Capital Adequacy Rasio (CAR) hingga di bawah standar CAR 8 persen.

2004.). Tetapi di lingkungan regional dan pedesaan kehadiran BPR sangat terasa, karena kemampuannya melayani kredit kepada masyarakat dan jarak tempuh yang terjangkau terhadap keberadaan bank.

2.2. Teori Merger, Konsolidasi dan Akuisisi Bank

Merger merupakan strategi bertumbuh suatu perusahaan sebagai alternatif ekspansi secara internal. Dari kacamata ekonomi, merger meliputi beberapa jenis (Weston, Mitchell et al. 2004)

1. Merger Horisontal

Perusahaan bider (pengambil alih) melakukan penggalangan dengan perusahaan target yang beroperasi pada sektor usaha yang sama. Merger antar bank, termasuk merger PD BPR BKK merupakan merger horisontal.

2. Merger Vertikal

Merger vertikal merupakan merger antara perusahaan yang berada pada tahapan proses produksi; dengan alasan teknologi, pengendalian biaya transaksi, dan koordinasi.

3. Merger Konglomerat

Merger konglomerat merupakan penggalangan dana atau lebih perusahaan dengan bidang usaha yang berbeda-beda dengan maksud memperluas barang dan jasa, perluasan geografis.

Merger telah menjadi perdebatan sejak lama oleh sebagian masyarakat, merger dianggap sebagai tindakan yang tidak bermanfaat.

Jansen (1984) menyampaikan sanggahan terhadap delapan cerita rakyat sebagai opini (folklore) tentang merger dan akuisisi (take over) antara lain:

1. Merger yang dilakukan pihak luar merugikan pemegang saham, faktanya lebih banyak yang menciptakan peningkatan kesejahteraan pemegang saham.

2. Merger memboroskan sumber daya, padahal merger dapat memanfaatkan sumber daya lebih baik.

3. Merger sebagai cara menyedot kredit untuk membiayai pabrik tidak cukup bukti.

opini yang tak cukup bukti.

5. Meskipun manajer egois, tetap lingkungan usaha membalasnya misalnya adanya tata kelola yang baik.

6. Merger menyebabkan PHK, penutupan sebagian pabrik menciptakan biaya sosial. Pernyataan ini bertentangan dengan kenyataan, merger bisa menciptakan lapangan kerja baru, pemanfaatan pabrik yang kurang produktif.

Muliaman D. Hadad (dalam Lay, Marbun et al. 2010) menyatakan merger dan akuisisi adalah solusi untuk menjaga keberlangsungan industri/bisnis bank. Contoh kasus pada tahun 1998 terjadi krisis ekonomi yang berdampak buruk terhadap bank, solusi yang efektif adalah melakukan merger beberapa bank. Untuk menjaga kelangsungan bank perlu dilakukan pengawasan yang ketat dan pendidikan untuk nasabah menjadi salah satu tugas bank, yaitu mengarahkan nasabah mengetahui hak dan kewajibannya. Bank yang kompetitif akan mempengaruhi kinerja bank itu sendiri. Kondisi pesaing akan memancing bank berlaku kompetitif, sehingga berdampak baik terhadap masyarakat yang dilayani, apabila tidak ada pesaing maka akan terjadi monopoli, hal tersebut terjadi di Indonesia sebelum dibukanya kran lahirnya BPR, maka pelayanan permodalan hanya dikuasai oleh BPR unit desa, akhirnya masyarakat yang menjadi korban yaitu kalau menabung mendapat bunga rendah dan kalau meminjam harus menanggung bunga tinggi, tetapi setelah tumbuh BPR di pedesaan maka masyarakat tinggal memilih mana yang lebih kompetitif.

Kenyataan yang terjadi di lapangan sekarang bahwa merger bank dapat memberikan keuntungan bagi perekonomian di mana bank itu berada, tetapi bila tidak tepat akan menjadi bumerang bagi perekonomian, maka perlu disiapkan perangkat peraturan yang mengatur masalah merger, konsolidasi dan akuisisi. Supaya merger, konsolidasi dan akuisisi meningkatkan keberanian bersaing serta meningkatkan efisiensi.

2.2.1. Merger Bank, Motivasi dan Dampak Merger

Merger didefinisikan oleh Pringle dan Haris (1987) sebagai berikut: "Merger is a combinion of two or more firm in which one company sur-vives under its own name while any others cease to exit as legal entities."

Jadi merger adalah keputusan untuk mengkombinasikan dua atau lebih perusahaan ke dalam satu perusahaan.

Merger mendorong peningkatan kepercayaan masyarakat, karena manajemen baru dan sentralisasi manajemen (Branch Banking System) kantor pusat dan beberapa cabang pelayanannya semakin meningkat. Dengan merger kepercayaan meningkat dan pemberdayaan masyarakat semakin cepat terwujud.

Agus Budianto (2004:192) Merger bank adalah penggabungan dua bank atau lebih atau perusahaan lain yang salah satu bank atau lembaga tersebut nama dan kedudukannya masih utuh, atau sebagai tempat bergabung, sedangkan konsolidasi semua lembaga dilebur dan dibuat nama lembaga baru, sedangkan akuisisi adalah pengambilan sebagian saham oleh perusahaan lain. Merger tersebut bisa terlaksana apabila mempunyai bidang usaha yang sejenis, apabila jenis usahanya berbeda maka butuh waktu yang lama untuk memadukan, membutuhkan manajemen dan biaya yang cukup tinggi untuk membuat lembaga yang tidak sejenis menjadi sinkron.

Merger merupakan salah satu strategi bank untuk mengembangkan dan menumbuhkan bank. Apabila ditinjau dari etimologi kata merger berasal dari kata mergere (Latin) yang artinya bergabung. Menurut Moin (2003: 17), merger adalah satu tindakan yang bermotif ekonomi dan non ekonomi dalam rangka meningkatkan nilai bank dan memaksimumkan kemakmuran pemegang saham, yang termasuk dalam kategori motif ekonomi diantaranya:

1. Motif sinergi yaitu mengkombinasikan seluruh aktivitas bank secara simultan untuk menghasilkan efek yang lebih besar dibanding dengan aktivitas-aktivitas sebelum di merger.

2. Motif diversifikasi yaitu strategi pemberagaman jenis produk yang dilakukan dengan menggabungkan dua badan usaha atau bank. Selain motif ekonomi ada motif yang non ekonomi, yaitu:

pada kompensasi yang diterima.

2. Ambisi Pemegang saham, yaitu ingin menciptakan raja kecil dalam satu daerah tertentu.

Zakir Mahmud (dalam Lay, Marbun et al. 2010: 93) merger merupakan satu bentuk strategi perusahaan (coorporate strategy) dalam mencapai tujuan jangka panjang dengan cara mentransformasikan batas perusahaan perbankan (boundaries of firm).

Adapun motivasinya adalah:

a. Motivasi Merger Secara Rasional diantaranya:

1. Memaksimalkan laba dan meminimalkan biaya (to maximize profit and minimize cost) dan meminimalkan penyelewengan.

2. Lebih murahnya ongkos melakukan merger daripada peng-gabungan bentuk lainya (cheaper tobuy than to make).

3. Membutuhkan waktu yang lebih cepat untuk mencapai tujuan jangka panjang perusahaan.

4. Perusahaan bisa mencapai skala ekonomis (economies of scale) dan cakupan ekonomi (economics scope) yang lebih besar sekaligus mengurangi jumlah pesaing.

5. Meraih pangsa pasar yang lebih besar dan luas.

6. Terciptanya efisiensi perusahaan di bidang teknologi, manajerial dan komersial perusahaan.

b. Motivasi Merger Secara Instistusional dan Kebijakan Pemerintah:

1. Adanya peraturan merger dari pemerintah yang harus ditaati. 2. Lembaga akan gulung tikar kalau tidak dilakukan merger. 3. Untuk mengangkat nama lembaga atau tren yang harus dilakukan

untuk menarik pasar.

4. Adanya tekanan (penetrasi) pasar yang harus disikapi.

Dari seluruh memotivasi merger tersebut ada kelemahan-kelemahan yang akan ditimbulkan diantaranya:

1. Organisasi perusahaan menjadi lebih besar yang akan berdampak pada manajerial.

Motif merger juga bisa dibedakan menjadi (a) motif ekonomi dan (b) non ekonomi. Motif ekonomi meliputi (Moin 2003):

•

Mengurangi waktu, biaya dan risiko kegagalan memasuki pasar baru.•

Mengakses reputasi teknologi, produk dan merk dagang.•

Memperoleh individu-individu SDM yang profesional.•

Membangun kekuatan pasar (market power).•

Membangun kekuatan monopoli.•

Memperluas pangsa pasar.•

Mengurangi persaingan.•

Mendiversifikasi lini produk.•

Mempercepat pertumbuhan.•

Menstabilkan cash flow dan keuntungan.Adapun bentuk pola dalam teori merger sebagai berikut:

c. Dampak Ekonomi Dalam Merger Bank

Merger dan akuisisi (M & A) memiliki berbagai dampak ekonomis dan non ekonomis. Dampak ekonomis (keuangan) yang dikenal dengan manfaat atau nilai dari merger oleh Weston dan Mitchell et al (2004) dibagi dalam 3 kategori

BANK A

BANK B

Keterangan: Bank A masih tetap eksis dan Bank B lebur menjadi satu dengan Bank A atau sebaliknya

Kategori dampak

Manfaat kepada Target Pengambil alih

(acquirer)

Total

1. Efisiensi (sinergi, peningkatan nilai)

+ + +

2. Hubris (winner’s curse,overpay)

+ - 0

3. Agency problems (kesalahan)

+ - -

(Manne, 1965, Alchian & Demsetz, 1972), Kategori 2. M&A berdampak netral, atau Hubris diperoleh dari hasil penelitian Roll (1986). Kategori 3, M&A berdampak penurunan nilai karena adanya biaya keagenan (Jensen, 1986) dan karena kubu pertahanan manajer (ShleiferVisney, 1986). Sumber perubahan nilai sebelum dan setelah M&A karena adanya dampak redistribusi, yaitu (a) pajak - redistribusi berasal dari pemerintah, (b) kekuatan pasar - merupakan redistribusi dari konsumen, (c) redistribusi dari pemilik obligasi, (d) redistribusi karena penyesuaian upah dan cadangan dana pensiun.

Setelah merger dilakukan akan terjadi dampak terhadap merger bank atau perusahaan, adapun dampak positif dalam melakukan merger bank akan berdampak pada:

1. Efisiensi dalam tubuh bank karena biaya bisa ditekan.

2. Persaingan pembelian dana dari masyarakat menjadi berkurang sehingga harga bunga kredit semakin murah, sehingga masyarakat tertarik untuk melakukan pinjaman bank dan melakukan investasi. 3. Masyarakat akan diuntungkan karena merangsang ekonomi bisa

bergerak sehingga membuka peluang usaha yang lebih luas. Hal tersebut saat ini telah berlaku pada pasca merger bank Mandiri, Merger Bank Lippo dan Bank Niaga menjadi CIMB Niaga, Bank Bali, Bank Universal, Bank Prima Expres, Bank Patriot, dan Bank Antar Me-dia menjadi Bank Permata.

Sebelum merger 2 bank atau lebih harus dipersiapkan antara lain:

•

Kondisi bank sama-sama sehat atau sakit•

Faktor kecukupan modal•

Manajemen sebelum dan sesudah merger•

Manfaat merger bagi pengguna jasa bank.Selain beberapa kondisi harus dilakukan analisis, Jonhson juga mengatakan harus ada isu penting yang relevan yang bisa dianalisis sebelum melakukan merger bank diantaranya:

•

Kapan waktu yang tepat untuk melakukan merger•

Bagaimana cara mengidentifikasi partner bank yang cocok untuk melakukan merger.berdampak baik terhadap pasar, dan

•

Bagaimana cara mengkonsolidasikan diantara bank yang mau melakukan merger.Untuk mengetahui berhasil atau tidaknya merger bank perlu evaluasi terlebih dahulu sebelum memutuskan merger, dan perlu dilakukan proyeksi keberhasilan merger bank terlebih dahulu. Tahapan yang harus dilakukan antara lain:

•

Dilakukan uji tuntas (due diligence) bank yang dimerger•

Penilaian terhadap sinergi yang akan terjadi baik pasar maupun finansial.•

Membandingkan sumber daya yang ada yang meliputi visi dan misi perusahaan, renstra, SDM, jaringan, pangsa pasar, IT, dan budaya kerja.•

Melakukan evaluasi finansial yang didasarkan atas dasar laporan keuangan bank.Bank yang melakukan merger belum tentu berhasil, ada beberapa penyebab yang menjadi sumber masalah kenapa merger tidak berhasil diantaranya:

•

Harga yang ditetapkan terlalu tinggi atau analisisnya kurang akurat.•

Sumber dana pembiayaannya berasal dari dana yang berbiaya tinggi.•

Ketamakan yang terlalu tinggi terhadap booming market•

Tergesa-gesa tidak berdasarkan hasil analisis dan uji tuntas.•

Adanya perbedaan besar sehingga sulit disatukan•

Budaya kerja yang berbeda sehingga sulit disamakan.•

Terjadi krisis manajerial masing-masing manajer mempertahankan egonya.2.2.2. Konsolidasi

Konsolidasi adalah (peleburan usaha) atau penggabungan dari dua perusahaan perbankan atau lebih dengan cara mendirikan bank atau perusahaan baru dan melikuidasi perusahaan yang ada. Biasanya lembaga lama dilebur dan didirikan lembaga baru dengan nama yang baru. Apabila digambarkan sebagai berikut:

Dalam teori konsolidasi ini akan terjadi pemborosan biaya, karena harus melebur dua bank dan diterbitkan perijinan bank baru. Dalam teori konsolidasi ini hampir sama dengan teori merger, tetapi dalam konsolidasi semua bank yang akan digabung dibubarkan terlebih dahulu baru didirikan bank baru.

Undang-undang tentang Perseroan Terbatas Nomor 1 tahun 1995 (mulai 16 Agustus 2007 diganti UU No. 40 tahun 2007), di dalamnya termasuk mengatur konsolidasi bank. Dalam Peraturan Pemerintah No.27 tahun 1998 yang merupakan pengejawantahan dari Undang-undang tentang Perseroan Terbatas No.1 tahun 1995 juga memberikan panduan tentang tata cara pelaksanaan konsolidasi perbankan di Indo-nesia.

2.2.3. Akuisisi

Akuisisi adalah pengambilalihan kepemilikan suatu perusahaan, tetapi kedua perusahaan tersebut tetap operasional dengan entitas hukum yang tetap terpisah dan timbul hubungan baru yaitu induk dan anak (par-ent-subsidiary). Akuisisi berasal dari kata acquisitio (Latin) dan dari bahasa aquisition (Inggris). Arti harafiah akuisisi adalah membeli atau mendapatkan untuk ditambahkan dengan yang telah dimiliki.

Akuisisi dalam terminologi bisnis diartikan sebagai pengambilalihan kepemilikan dan pengendalian atas saham bank atau perusahaan lain.

B A N K A B A N K B

B A N K C L E B U R

Dalam peristiwa ini baik perusahaan yang diambil alih maupun yang mengambil alih, badan usahanya tetap eksis sebagai entitas hukumnya yang terpisah (Moin 2003 ). Akuisisi dalam praktek perbankan sebagai pengambilalihan kepemilikan suatu bank yang mengakibatkan beralihnya pengendalian terhadap bank (Peraturan Pemerintah nomor 28 tahun 1999, tanggal 7 Mei 1999). Apabila dipolakan sebagai berikut:

Dorongan bank melakukan akuisisi untuk menambah kontribusi dan kesuksesan dengan cara peningkatan audit, peningkatan target, dan mengurangi faktor risiko kegagalan.

2.2.4. Dasar Hukum Merger, Konsolidasi dan Akuisisi

Status kelembagaan menjadi pelindung lembaga karena dianggap legal apabila badan usaha tersebut merupakan badan hukum, sehingga badan usaha merupakan suatu entitas yang berdiri sendiri. Dengan kondisi demikian, pemilik dari perusahaan yang sudah berbadan hukum memiliki tanggungjawab terbatas terhadap klaim dari pihak luar. Undang-undang tentang Perseroan Terbatas Nomor 1 tahun 1995 (mulai 16 Agustus 2007, diganti UU No. 40 tahun 2007) mengatur merger terhadap bank atau perusahaan yang akan melakukan merger, akuisisi dan konsolidasi. Selanjutnya Peraturan Pemerintah No.27 tahun 1998 yang merupakan pengejawantahan dari Undang-undang tentang Perseroan Terbatas No.1 tahun 1995 juga memberikan panduan tentang tata cara pelaksanaan merger, akuisisi dan konsolidasi.

Peraturan lain yang mengatur tentang merger pada PD. BPR BKK adalah Peraturan Daerah Provinsi Jawa Tengah Nomor 20 tahun 2002. Menurut Pasal 45 Peraturan Daerah Provinsi Jawa Tengah Nomor 20 tahun 2002, pelaksanaan merger dilakukan dalam rangka penyehatan BPR BKK. Menurut pasal 109 Undang-undang Perseroan Terbatas, Pelaksanaan merger selanjutnya diatur dengan Peraturan Pemerintah.

BANK A

BANK B

Syarat penggabungan, peleburan, dan pengambilalihan diatur dalam Peraturan Pemerintah No.27 tahun 1998. Sedangkan aturan mengenai merger, konsolidasi dan akuisisi bank, diatur dalam Peraturan Pemerintah No. 28 tahun 1999 tanggal 7 Mei 1999.

Khusus untuk merger BPR secara rinci diatur berdasarkan Surat Keputusan Direksi Bank Indonesia No. 32/52/KEP/DIR tanggal 14 Mei 1999 tentang Persyaratan dan Tata Cara Merger, Konsolidasi, dan Akuisisi BPR. Menurut peraturan tersebut merger/konsolidasi dapat dilakukan:

a. Antara BPR dalam provinsi yang sama atau;

b. Antara BPR dalam provinsi yang berbeda sepanjang kantor-kantor BPR hasil merger/konsolidasi berlokasi dalam provinsi yang sama.

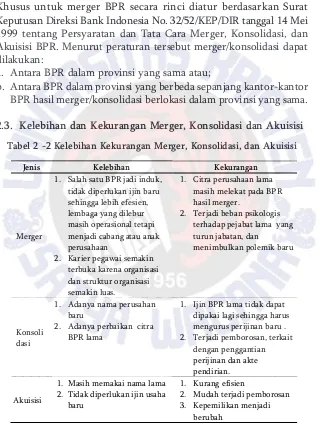

2.3. Kelebihan dan Kekurangan Merger, Konsolidasi dan Akuisisi

Tabel 2 -2 Kelebihan Kekurangan Merger, Konsolidasi, dan Akuisisi

Jenis Kelebihan Kekurangan

Merger

1. Salah satu BPR jadi induk, tidak diperlukan ijin baru sehingga lebih efesien, lembaga yang dilebur masih operasional tetapi menjadi cabang atau anak perusahaan

2. Karier pegawai semakin terbuka karena organisasi dan struktur organisasi semakin luas.

1. Citra perusahaan lama masih melekat pada BPR hasil merger.

2. Terjadi beban psikologis terhadap pejabat lama yang turun jabatan, dan

menimbulkan polemik baru

Konsoli dasi

1. Adanya nama perusahan baru

2. Adanya perbaikan citra BPR lama

1. Ijin BPR lama tidak dapat dipakai lagi sehingga harus mengurus perijinan baru . 2. Terjadi pemborosan, terkait

dengan penggantian perijinan dan akte pendirian.

Akuisisi

1. Masih memakai nama lama 2. Tidak diperlukan ijin usaha

baru

1. Kurang efisien

2. Mudah terjadi pemborosan 3. Kepemilikan menjadi

Setiap peraturan selalu ada kelebihan dan kekurangannya, yang terjadi di lapangan dalam pelaksanaannya sering terjadi ketimpangan antara teori dan praktek. Hal ini yang menjadikan setiap peraturan perlu dilakukan uji coba di lapangan, sekiranya di lapangan masih ada kendala dan permasalahan yang timbul maka perlu dilakukan peninjauan kembali atau kalau sekiranya memberatkan rakyat peraturan tersebut harus diganti. Tabel 2-2 menunjukkan kelebihan dan kekurangan merger, konsolidasi dan akuisisi.

2.4. Kerangka Pemikiran Teoritis Merger Bank Lokal

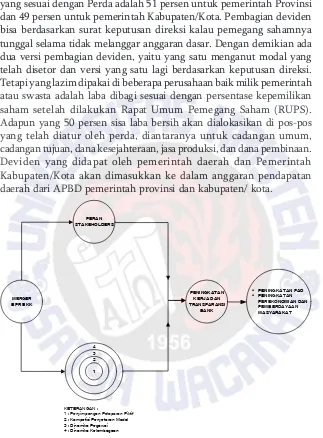

Gambar 2-1, menggambarkan dengan tersedianya sumber daya manusia yang cukup dan kompeten, diawasi manajemen yang efektif akan membawa peningkatan kinerja perusahaan yang pada akhirnya akan meningkatkan Pendapatan Asli Daerah (PAD).

yang sesuai dengan Perda adalah 51 persen untuk pemerintah Provinsi dan 49 persen untuk pemerintah Kabupaten/Kota. Pembagian deviden bisa berdasarkan surat keputusan direksi kalau pemegang sahamnya tunggal selama tidak melanggar anggaran dasar. Dengan demikian ada dua versi pembagian deviden, yaitu yang satu menganut modal yang telah disetor dan versi yang satu lagi berdasarkan keputusan direksi. Tetapi yang lazim dipakai di beberapa perusahaan baik milik pemerintah atau swasta adalah laba dibagi sesuai dengan persentase kepemilikan saham setelah dilakukan Rapat Umum Pemegang Saham (RUPS). Adapun yang 50 persen sisa laba bersih akan dialokasikan di pos-pos yang telah diatur oleh perda, diantaranya untuk cadangan umum, cadangan tujuan, dana kesejahteraan, jasa produksi, dan dana pembinaan. Deviden yang didapat oleh pemerintah daerah dan Pemerintah Kabupaten/Kota akan dimasukkan ke dalam anggaran pendapatan daerah dari APBD pemerintah provinsi dan kabupaten/ kota.

PERAN

1 : Penyimpangan Pelaporan Fiktif 2 : Kompetisi Penyetoran Modal 3 : Dinamika Pegawai 4 : Dinamika Kelembagaan

2.5. Bank Lokal dan Bank Nasional di Lokal

2.5.1. Bank Lokal

Bank yang termasuk dalam kategori bank lokal adalah bank yang tumbuh dari lokal, kepemilikan sahamnya adalah berasal dari penduduk lokal, lembaga desa, pemerintah daerah atau swasta yang wilayah operasionalnya di daerah. Contoh: Bank Desa, Bank Pembangunan Daerah (BPD), Bank Pasar Daerah, BPR BKK dan BPR BKD. Di tingkat Internasional terdapat bank lokal yang dipelopori Mohamad Yunus, (Grameen Bank) yang memilki 7 juta nasabah, dengan luas jangkauan 73 desa, 1178 kantor cabang. Nasabah yang dibiayai adalah 100 persen masyarakat miskin.

Keberadaan bank lokal sebenarnya sudah ada sejak jaman penjajahan Belanda. Untuk membangkitkan dan membangun perekonomian rakyat yang saat itu masih di bawah cengkeraman kolonial Belanda yang menjajah Indonesia. Pada tanggal 16 Desember 1895 Raden Bei Aria Wiryaatmadja telah merintis bank desa yang dinamakan bank rakyat di Purworejo, tetapi perkembangan bank tersebut terganjal oleh politik kolonial Belanda yaitu pendirian bank tersebut melanggar pasal 163 Indische Staatregeling (Suharto 1991:30) yaitu Orang Timur Asing harus tunduk pada stesel hukum, kecuali hukum perkawinan (Soepomo 1965:16).

Bank lokal yang berdiri berikutnya adalah bank desa tahun 1900 (8 Nopember 1900) rakyat Indonesia dibantu warga Belanda De Wolf Van Westerronde mendirikan bank pedesaan yang dinamakan Lembaga Kredit Pertanian di pulau Jawa, dengan dasar Staatblad tahun 1929 nomor 357 maka berdirilah Lembaga Kredit Pertanian di pulau Jawa.

2.5.2. Bank Nasional di Lokal

Semua lembaga tersebut memiliki peran dalam pertumbuhan perekonomian. Perkembangan lembaga keuangan lokal sangat pesat pertumbuhannya, lembaga keuangan bank dan non bank jumlahnya semakin meningkat. Tumbuhnya perbankan termasuk produk perbankan, jumlah perbankan dan jumlah cabang yang ada di pusat kegiatan perekonomian pada masyarakat menjadi meningkat. Kesempatan tersebut ditangkap oleh beberapa bank umum dengan membuka cabang-cabang atau divisinya di beberapa kota kecamatan, antara lain: BPD dengan kantor cabang pembantunya, Bank Danamon dengan Danamon Simpan Pinjam, BRI dengan BRI Unit Desa, dan Bank Mandiri Syariah linkage dengan BMT dan Koperasi.

Danamon Simpan Pinjam (DSP)

Danamon Simpan Pinjam bukan BPR, karena Danamon Simpan Pinjam merupakan divisi yang dimiliki oleh Bank Danamon, yang operasionalnya menyerupai operasional Bank Perkreditan Rakyat yaitu memiliki beberapa unit pelayanan di pasar-pasar. Kalau dipandang dari sudut persaingan Danamon Simpan Pinjam adalah salah satu pesaing Bank Perkreditan Rakyat (BPR). Akan tetapi BPR mempunyai keunggulan, dalam penyaluran kredit ke wilayah pedesaan BPR mempunyai peran lebih baik, karena kehadiran BPR secara ekonomi memperbaiki ekspektasi masyarakat desa tentang masa depan perekonomian dan semangat berproduksi yang akan menstimulir dari sisi penawaran maupun permintaan.

Bank Rakyat Indonesia (BRI)

Bank Rakyat Indonesia (BRI) Unit Desa termasuk kelompok bank umum, tetapi melakukan operasional di pedesaan. BRI unit desa selain komersial adalah bank umum yang mempunyai misi pengembangan perekonomian di pedesaan. BRI sebagai salah satu lembaga keuangan yang besar yang ada di Indonesia, serta memiliki akses yang merata ke seluruh pelosok desa di tanah air. Hampir 60 persen asset BRI ada di unit-unit yang tersebar di seluruh Indonesia. Pembangunan sektor finansial di tingkat pedesaan berperan penting dalam pembangunan perekonomian di sektor yang paling bawah yaitu pertanian.

lembaga finansial karena rendahnya permintaan akan jasa keuangan, dan (2) supply leading yaitu sektor finansial mendahului dan mendorong pertumbuhan sektor pertanian dan sektor riil.

Dengan berkembangnya sektor riil di pedesaan akan mendorong sektor-sektor yang lain, seperti perdagangan dan industri kecil. Karena sektor pertanian selain sebagai pengguna produk adalah sebagai penyediaan bahan baku yang dibutuhkan oleh rumah industri. Dengan gerakan Kredit Umum Pedesaan (KUPEDES) yang telah digulirkan oleh BRI pada tahun 80-an terbukti menjadi penggerak perekonomian pedesaan. Dengan program Simpanan Pedesaan (SIMPEDES) BRI berhasil menghimpun dana murah dari masyarakat, dana tersebut disalurkan kembali ke masyarakat dengan bunga yang cukup murah.

Di ibukota kecamatan di Jawa Tengah selain ada Bank Rakyat Indone-sia (BRI) pasti ada BPR BKK, dua-duanya bisa berjalan berdampingan dan berlomba-lomba untuk memberikan pelayanan yang terbaik kepada masyarakat.

Merger BPR BKK setiap Kabupaten atau kota mengurangi kantor pusat di kecamatan yang menjadi kantor cabang, kedua lembaga tersebut berdiri dalam rangka mengambil peran dalam peningkatan perekonomian rakyat dan perekonomian daerah. Apabila perekonomian rakyat bisa berjalan akan mendorong peningkatan pendapatan per kapita masyarakat.

2.6. Teori Merger Bank Lokal (Rural Bank)

Salah satu upaya dalam pengentasan kemiskinan dapat dengan memutus mata rantai kemiskinan itu sendiri, diantaranya adalah dengan pemberian akses yang luas terhadap sumber-sumber pembiayaan bagi Usaha Kecil dan Menengah (UKM) yang pada dasarnya merupakan bagian dari masyarakat miskin yang mempunyai kemauan dan kemampuan produktif. Sekaligus untuk memotong rantai ketergantungan karena adanya aliran modal ke usaha mikro.

tetapi bunganya tinggi. Oleh karena itu harus ditemukan lembaga baru atau gabungan (merger) bank lokal atau gabungan LKM yang mampu memberi pinjaman yang lunak untuk memotong rantai kemiskinan yang sampai sekarang masih belum terselesaikan. Dengan tersedianya gabungan bank lokal atau gabungan lembaga keuangan mikro yang kuat, serta berani memberi bunga yang lunak akan memancing masyarakat untuk berwira usaha.

Miller (1998) menyatakan bahwa ciri utama kewirausahaan bukan sekedar kapitalis tetapi di dalamnya termasuk manajemen risiko dan pengelolaan usaha.

Menurut Kemp (1967:59) tidak adanya kesempatan berusaha, pendapatan rendah, distribusi pendapatan tidak merata akan menimbulkan ketergantungan dan masalah konsumsi. Teori tersebut sesuai dengan gerakan UKM di Indonesia. Kontribusi UKM dalam PDB semakin besar, namun hambatan yang dihadapi juga besar, diantaranya kesulitan mengakses sumber-sumber pembiayaan dari lembaga-lembaga keuangan formal.

Belum banyak penelitian yang mencoba untuk menguraikan peranan Lembaga Keuangan Mikro (LKM) dalam menunjang kegiatan Usaha Kecil dan Menengah (UKM), khususnya di bidang usaha sendiri atau wiraswasta, walaupun porsinya masih belum maksimal, apabila dibanding dengan pembiayaan formal masih relatif lebih kecil. Seorang wirausaha mempunyai sikap untuk memenuhi kebutuhan yang tinggi, berani menerima risiko dan kegagalan, independen, kreatif, inovatif, berpengetahuan luas dan memiliki kemampuan dan keahlian untuk melaksanakan usahanya, (Priyanto 2004: 28).

bank pedesaan di Jawa Tengah, mengatakan bahwa embrio bank lokal (BKK) ini besok harus menjadi bank desa (rural bank) yang kuat dan harus dimerger karena jumlahnya terlalu banyak, kalau tidak digabung tidak akan menjadi kuat dan akan menjadi sumber masalah. Untuk menemukan model yang tepat untuk menggabung (merger) 510 BKK yang ada di Jawa Tengah sudah dimulai sejak tahun 1990 oleh peneliti dari Amerika (Patten and Rosengard), tetapi baru terealisasi tahun 2005. Lembaga pedesaan di Indonesia menjadi perhatian dari USAID dan mendapatkan bantuan pinjaman lunak dari Bank Dunia (Patten and Rosengard 1991: 2). Penelitian tentang perkembangan embrio bank lokal BKK yang dibentuk untuk merangsang kehidupan perekonomian di pedesaan. Richard H.Patten dan Jay K. Rosengard mengatakan,

"When the BKK program was set up, founders did not percieve the need for an institution that would provide saving service for rural people".

Dinamika kebutuhan masyarakat untuk tersedianya bank lokal semakin dibutuhkan. Semakin banyak lapisan masyarakat bawah yang membutuhkan kehadiran lembaga perkreditan mikro yang ada di tingkat paling bawah yang mempunyai misi mengentaskan kemiskinan dan pengangguran. Keberadaan Lembaga Keuangan Mikro belum bisa mengatasi kebutuhan yang dibutuhkan oleh pengusaha mikro. Hal tersebut tidak terlepas dari semakin berkembangnya Usaha Mikro, Kecil dan Menengah (UMKM). Oleh karena itu harus segera ada upaya untuk memperkuat lembaga keuangan mikro yang telah ada dengan cara melakukan penggabungan (merger).

Karena peranan UMKM terutama sejak krisis moneter tahun 1998 dipandang sebagai katup penyelamat dalam proses pemulihan ekonomi nasional, baik dalam mendorong laju pertumbuhan ekonomi maupun penyerapan tenaga kerja.

Pertumbuhan PDB UMKM periode 2005-2008 ternyata lebih tinggi daripada total PDB, yang sumbangan pertumbuhannya lebih besar dibandingkan dengan Usaha Besar. Perkembangan sektor UMKM yang demikian menyiratkan bahwa terdapat potensi yang besar atas kekuatan domestik, jika hal ini dapat dikelola dan dikembangkan dengan baik tentu akan dapat mewujudkan usaha menengah yang tangguh, seperti yang terjadi saat perkembangan usaha-usaha menengah di Korea Selatan dan Taiwan. Namun, di sisi yang lain UMKM juga masih dihadapkan pada masalah mendasar yang secara garis besar mencakup: pertama, masih sulitnya akses UMKM pada pasar atas produk-produk yang dihasilkannya, kedua, masih lemahnya pengembangan dan penguatan usaha, serta ketiga, keterbatasan akses terhadap sumber-sumber pembiayaan dari lembaga-lembaga keuangan formal khususnya dari perbankan.

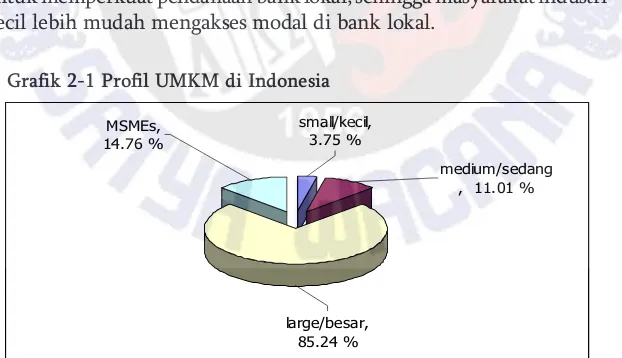

Sering terjadi kekeliruan yang dilakukan oleh pengusaha pribumi yang menginvestasikan ke perusahaan yang mempunyai kekuatan besar daripada di usaha yang domestik. Sinyalemen tersebut terjadi pula pada pengusaha lokal, banyak pengusaha-pengusaha kecil menempatkan dananya di bank-bank swasta nasional, bahkan swasta asing, seharusnya tabungan dan dana-dana dimaksud ditempatkan di bank lokal atau BPR untuk memperkuat pendanaan bank lokal, sehingga masyarakat industri kecil lebih mudah mengakses modal di bank lokal.

Grafik 2-1 Profil UMKM di Indonesia

large/besar, 85.24 % small/kecil,

3.75 %

medium/sedang , 11.01 % MSMEs,

14.76 %

Dalam perkembangannya lembaga-lembaga keuangan informal ini lebih mengena di kalangan pelaku UKM karena sifatnya yang lebih fleksibel, misalnya dalam hal persyaratan dan jumlah pinjaman yang tidak seketat persyaratan perbankan serta keluwesannya dalam hal pencairan kredit. Hal ini merupakan salah satu indikator bahwa keberadaan lembaga-lembaga keuangan informal sesuai dengan kebutuhan pelaku UKM, yang umumnya membutuhkan pembiayaan sesuai skala dan sifat usaha kecil. Keberadaan lembaga-lembaga keuangan informal ini kemudian disebut sebagai Lembaga Keuangan Mikro (LKM).

2.7. Peraturan Merger

Sesuai dengan Undang-undang yang digunakan sebagai dasar dan mekanisme merger bank adalah Undang-Undang nomor 1 tahun 1995 tentang Perseroan terbatas dan Peraturan Pemerintah Nomor 28 tahun 1999 tentang merger, konsolidasi dan akuisisi. Dengan merger lahirlah bank baru hasil penggabungan dari beberapa bank, tetapi berasal dari bank yang sudah ada digunakan untuk menginduk dari bank-bank yang menjadi target merger. Adapun tahapan yang harus ditempuh adalah sebagai berikut:

2.7.1. Perijinan Komisaris

Sesuai pasal 11 dan pasal 37 Peraturan Pemerintah nomor 28 tahun 1999 tentang merger, tahapan yang pertama dilakukan adalah adanya persetujuan merger para komisaris yang akan melakukan merger. Aspek sosial yang terjadi terhadap merger BPR BKK adalah sebagian Badan Pengawas/komisaris yang kehilangan jabatannya. Kalau ditinjau dari efisiensi pembiayaan merger sangat baik untuk efisiensi perusahaan. Hal ini menjadi temuan peneliti untuk diwacanakan dan pemikiran di masa yang akan datang, bahwa komisaris/Badan Pengawas sangat diperlukan.

2.7.2. Pembentukan Panitia Merger

tahapan-tahapan yang harus dilakukan adalah mengidentifikasi permasalahan-permasalahan yang ada sebelum bank melakukan merger. Ada dua permasalahan yang perlu diperhatikan yaitu:

1. Bagaimanakah kesehatan bank yang akan dimerger

2. Kesiapan psikologis dan non psikologis seluruh stakeholder bank. Sesuai dengan Undang-undang No. l0 tahun 1998 dan Keputusan Direksi Bank Indonesia 32/51/KEP/DIR, tanggal 14 Mei 1999 yang mengatur persyaratan dan tata cara merger, konsolidasi dan akuisisi apabila para pengurus bank tidak keberatan maka tahapan berikutnya bisa dilaksanakan.

2.7.3. Perhitungan Modal Bank dan Kesehatan Bank

Modal bank menjadi indikator pertama dalam struktur tingkat kesehatan bank. Bank dinyatakan sehat kalau modalnya lebih dari 8 persen, sehingga bisa dilakukan merger. Selain modal indikator lain diperlukan dalam penghitungan kesehatan bank, yaitu aspek keuangan dan manajemen. Analisis tingkat kesehatan dari aspek keuangan akan dilihat dari kecukupan modal, kualitas aktiva produktif, likuiditas, dan pendapatan. Untuk mengevaluasi tingkat kesehatan dari aspek kecukupan modal, akan ditinjau dengan menggunakan indikator rasio kecukupan modal (CAR). Dari aspek modal ini dibutuhkan peran serius dari pemegang saham mengenai masalah kecukupan modal.

Setelah aspek modal terjaga dengan baik maka baru pada aspek-aspek yang lain. Aspek kualitas aktiva produktif juga sangat berpengaruh, modal yang dimiliki oleh pemegang saham akan berdampak terhadap produktifnya tingkat kualitas aktiva, meskipun tidak secara langsung. Ditinjau dari kualitas aktiva produktif dengan menggunakan indikator rasio kualitas aktiva produktif (KAP) dan rasio penyisihan penghapusan aktiva produktif (PPAP).

laba (earning), dan likuiditas (liquidity) atau biasa disebut juga dengan CAMEL.

2.7.4. Tata Cara Konversi Saham

Modal bank yang dimerger perlu disepakati tentang cara konversi saham, hal-hal yang perlu diperhitungkan adalah

•

Kekayaan atau asset bank yang akan dimerger.•

Cara pengakuan nilai saham.•

Share saham yang disepakati.•

Pengakuan Cadangan yang ada.2.7.5. Perubahan Akte Pendirian Bank

Status dan tempat kedudukan bank yang melakukan merger sebagai-mana tercantum dalam lampiran yang merupakan bagian tidak terpisahkan Peraturan Pemerintah Republik Indonesia No.28 Tahun 1999 tentang merger, konsolidasi, dan akuisisi Bank dan Surat Keputusan Bank Indonesia No. 32/52/KEP/DIR tanggal 14 Mei 1999 tentang Persyaratan dan Tata Cara Merger, Konsolidasi dan Akuisisi Bank Perkreditan Rakyat. Perubahan status dan tempat kedudukan bank yang akan di merger.

Adapun pokok-pokok perubahan akte pendirian bank yang akan merger

a. Jumlah bank yang akan di merger. b. Tempat Kedudukan bank hasil merger. c. Jumlah kantor cabang.

d. Jumlah modal dasar.

1. Penentuan Direksi dan Komisaris Bank Merger

Direksi dan Komisaris adalah pengurus bank yang harus ada. Aspek sosial yang timbul dari keberadaan Direksi dan Komisaris adalah dari dulu sebelum merger, satu BPR BKK diurus oleh 2 orang Direktur dan 2 or-ang Badan Pengawas. Seseoror-ang bisa meror-angkap sebagai Badan Pengawas di tiga BPR BKK dalam satu Kabupaten, hal ini sesuai dengan Perda No. 20 tahun 2002.

orang dan sebanyak-banyaknya tiga orang. Penentuan pengurus bank dilakukan setelah adanya uji kelayakan fit and propert test calon yang diajukan oleh Rapat Umum Pemegang Saham (RUPS) ke Bank Indo-nesia. Setelah ada rekomendasi tentang layak atau tidaknya pengurus bank untuk diangkat, maka Rapat Umum Pemegang Saham (RUPS) menetapkan Direksi dan Komisaris atau Badan Pengawas dari bank yang bersangkutan.

2. Operasional Bank dan Penataan Karyawan

Setelah ijin kelembagaan bank merger dan ijin operasional dari bank Indonesia diperoleh maka operasional bank merger sudah bisa dimulai. Penataan sumber daya manusia merupakan perangkat yang paling penting dalam kesuksesan operasional bank. Dengan SDM yang kompeten dan produktif, maka bank akan memiliki modal yang lebih baik untuk dapat bersaing dengan bank lain. SDM yang kompeten ditunjukkan dengan adanya keahlian yang dimiliki oleh SDM. Untuk meningkatkan keahlian dan kemampuan SDM salah satu cara yang dapat dilakukan dengan memberikan pendidikan dan pelatihan yang berkelanjutan terhadap SDM perusahaan. Uji kompetensi bagi pegawai bank sangat diperlukan, selain kompetensi yang dimilki karyawan faktor integritas dan reputasi di bidang keuangan terhadap pegawai bank. Sosialisasi kebijakan harus dilakukan, hal itu perlu dilakukan dalam rangka meminimalkan gejolak internal lembaga. Bersamaan dengan sosialisasi dilakukan pendidikan dan pembekalan dalam rangka meredam gejolak.

2.8. Bank Sebagai Pelayan Modal Masyarakat

Lembaga keuangan bank dan lembaga keuangan non bank yang ada di daerah/bank lokal, kedua duanya adalah sebagai lembaga pelayan modal masyarakat, sekaligus sebagai penggerak perekonomian masyarakat, khususnya di daerah yang memiliki potensi yang sur-plus. Dari beberapa uraian di atas tampak bahwa sistem keuangan merupakan salah satu unsur yang penting dalam rangka menggerakkan perekonomian.

selanjutnya harus didukung oleh modal-modal yang lain. Dalam era persaingan pelayanan bank dan lembaga keuangan mikro modal fisik tidak terlalu susah untuk didapatkan. Selain modal riil pergerakan perekonomian bisa didukung dengan keberadaan potensi kepercayaan masyarakat. Dalam era pembangunan fisik dan non fisik yang terjadi di masyarakat masih ada satu hal yang perlu mendapat perhatian dari masyarakat dan pemerintah yaitu bagaimana modal sosial (social capi-tal) dapat mempengaruhi peraturan yang berlaku di pasar dan kinerja ekonomi (Gitel and Thomson).

Dengan tersedianya bank lokal/lembaga pembiayaan (perbankan) yang sehat dan kuat maka proses pemberdayaan masyarakat akan mudah terwujud dan peran lembaga pembiayaan lokal semakin tampak perannya.

Dalam peningkatan peran dibutuhkan lembaga yang kuat, salah satu sarana untuk mendapatkan bank yang kuat adalah melalui peng-gabungan atau merger. Pengpeng-gabungan lembaga pembiayaan yang sudah ada (merger) supaya kuat dan mampu membiayai perkembangan pembangunan.

Menurut Anwar Nasution (1991: 14) ada beberapa komponen yang bisa dihubungkan dan bisa berpengaruh pada pengembangan pembangunan ekonomi, yaitu potensi keuangan di masyarakat yang bisa dihimpun dalam bentuk tabungan (saving) sehingga dana tersebut bisa digunakan oleh pihak yang mempunyai potensi berkembang tetapi kekurangan dana untuk merealisasikannya.

Faktor-faktor yang sangat berpengaruh terhadap pertumbuhan ekonomi yaitu adanya akumulasi modal, adanya investasi baru yang berujud lahan, peralatan fisikal dan tersedianya sumberdaya manusia. Akumulasi modal akan terwujud jika ada proporsi pendapatan yang di tabung (sav-ing). Akumulasi modal dapat menambah sumberdaya-sumberdaya baru dan meningkatkan sumberdaya yang sudah ada. Ciri-ciri utama dalam investasi yaitu memiliki trade of antara yang dikonsumsi sekarang dengan yang dikonsumsi yang akan datang lebih banyak yang akan datang (Lincoln 1992:59).

organisasi nir laba dan agen-agen pemerintah. Pemikiran yang terbaru adalah menemukan model yang cocok untuk menumbuh kembangkan perekonomian masyarakat yaitu dengan tersedianya lembaga keuangan dan bank yang ada di pusat-pusat kegiatan perekonomian masyarakat. Penerapan model tersebut dalam rangka merangsang pertumbuhan dan pembangunan ekonomi, yaitu dengan cara penyediaan lembaga keuangan dan koperasi di pusat-pusat kegiatan ekonomi masyarakat yang tentunya harus mendapat dukungan masyarakat (Gitel and Thomson).

Dukungan masyarakat akan menambah kepercayaan masyarakat yang lain. Selain dukungan yang sifatnya finansial dan non finansial, bank juga melempar kepercayaan berupa kredit yang diberikan kepada nasabah, kredit yang diberikan mengandung makna sebagai stimulan untuk menggerakkan perekonomian rakyat. Gambar tersebut di atas yang menggambarkan tentang dukungan yang sifatnya non financial, Bank bisa juga memanfaatkan potensi yang bersifat finansial di masyarakat, yang karena sifatnya bank sebagai lembaga intermediasi. Upholf (1986: 2) bahwa institusi lokal (local institution) sangat mem-butuhkan pengembangan dan penyebaran teknologi, mobilisasi dana dan manajemen Sumber Daya Manusia (Human Resources Manage-ment). Pengembangan institusi lokal harus seimbang, untuk mengetahui hal itu harus diadakan analisis-analisis pilihan yang didasarkan sekala prioritas. Dalam pengembangan institusi lokal paling tidak harus memenuhi 4 syarat agar bisa dicapai keberhasilan:

1. Adanya manajemen sumber daya alam (Nature Reseources Manage-ment)

2. Infrastruktur pedesaan (rural infrastructure)

3. Pengembangan Sumber Daya Manusia (Human Resources Develop-ment)

modernisasi desa (Modes) dengan filosofi desa sebagai subyek tidak menjadi obyek sebagai pemacu untuk menggerakkan kegiatan ekonomi kerakyatan.

Sebagai realisasi dalam modernisasi pedesaan Badan Kredit Produksi Desa (BKPD) dalam memberikan pinjaman memuat beberapa hal yang penting:

1. Pemberian pinjaman sebagai bantuan yang harus diproduktifkan. 2. Sebagai prasarana penggerak ekonomi kerakyatan.

3. Sebagai prasarana untuk memproduksi hasil pertanian

4. Sebagai proyek percontohan dalam menggerakkan perekonomian desa

World Bank (2003), bahwa pembangunan lembaga ekonomi tidak bisa lepas dari dukungan peran modal sosial (social capital role). Karena modal sosial (social capital) di dalamnya ada unsur yang sangat penting yaitu adanya kepercayan (trust). Di Amerika dalam pemberdayaan masyarakat juga menggunakan peran bank dan lembaga sosial yang ada seperti Lembaga Swadaya Masyarakat (LSM), dan lembaga keuangan non bank lainya seperti lembaga Asuransi, lembaga Multifinance, dan lembaga-lembaga lain.

Semakin banyaknya lembaga keuangan yang ada sering menjadi bumerang dalam rangka pembinaan yang akan dilakukan oleh pemerintah, kalau kita mengacu pada lembaga yang ada di Amerika bahwa lembaga yang ada betul-betul profesional, baik bank umum maupun lembaga yang ada. Di Amerika lembaga finance berkembang dan turut bersaing dalam dunia perkreditan. Lembaga asuransi sudah menjadi salah satu kebutuhan warga Amerika.

2.9. Keberadaan Bank dan Pemberdayaan Masyarakat

c) partisipasi dalam proses pembangunan dan keputusan-keputusan yang mempengaruhi mereka.

Kelembagaan ekonomi lokal (bank lokal dan LKM) merupakan lembaga yang harus dapat bertahan dan dapat meningkatkan peran dan fungsinya sesuai dengan kebutuhan dan tuntutan yang yang ada, oleh karena itu harus ada satu upaya yang sistematis dalam melakukan penguatan (em-powering) kelembagaan sebagai sarana memberdayakan masyarakat dengan kontek pemenuhan kebutuhan masyarakat.

Koentjaraningrat (1997), kelembagaan ekonomi untuk memenuhi kebutuhan pencarian, mengatur kegiatan produksi, menimbun atau mendistribusi kekayaan yang ada. Tetapi dalam praktek tidak selalu sejalan dengan pandangan Koentjara, karena potensi daerah atau pedesaan ikut menentukan keberhasilannya. Ekonomi masyarakat pedesaan akan bergerak kalau ada investasi yang memanfaatkan potensi desa yang memancing timbulnya peluang usaha.

Ekonomi lokal adalah ekonomi kerakyatan yang diartikan sebagai usaha kecil, masih lemah, kurang tangguh untuk mendapatkan dari perekonomian yang terbuka (Kartasasmita dalam Zubaidi 2007). Kompetensi ekonomi lokal secara umum bertujuan untuk mengembang-kan ekonomi masyarakat dengan cara meningkatmengembang-kan nilai tambah produksi pada usaha kecil yang pelaksanaannya didukung oleh bank atau jaringan kerja pengembangan usaha kecil (Bappenas dikutip dalam Haeruman dan Eriyatno 2001).

Uraian tersebut di atas sesuai dengan pendapat (LP-IPB) yang dikutip dalam Haeruman & Eriyatno (2001) mengemukakan bahwa kelembagaan ekonomi lokal meliputi:

Lembaga pembiayaan usaha/perbankan

1. Lembaga usaha produktif yang erat kaitannya dengan teknologi produktif, keunggulan komoditas lokal dan sumberdaya manusia. 2. Lembaga distribusi/pemasaran yang erat kaitanya dengan

infrastruktur dan sarana produksi serta kemitraan.

3. Lembaga keswadayaan yang ada kaitannya dengan tingkat partisipasi masyarakat.

khususnya dalam mengatasi kemiskinan, memperhatikan lingkungan serta memecahkan aneka problem sosial yang menghimpit masyarakat (Suparjan dan Suyatno 2003:4).

Pemikiran pengembangan masyarakat (community development) muncul dalam setiap kebijakan yang diputuskan, tetapi aktualisasinya yang belum sesuai dengan yang dikehendaki oleh masyarakat. Melibatkan warga negara dan memberi peluang bagi partisipasi warga. Keberpihakan terhadap nasib orang lemah dilakukan dengan mengubah model gerakan sosial dari kontrol sosial menuju pemberdayaan masyarakat secara kolaboratif participatoris. Pengembangan dalam kontek ini dilaksanakan dengan tujuan pengembangan serta meng-identifikasi pendapatan serta kebutuhan yang diperlukan oleh masyarakat (Susan 1994:5-7).

Kesinambungan pembangunan tidak bisa lepas dari kebutuhan permodalan, BPR BKK yang letaknya ada pada setiap kecamatan di Jawa Tengah sangat berperan sekali terhadap penyediaan modal, khususnya para pengusaha kecil di pedesaan.

Selain telah menyediakan permodalan BPR BKK Jawa Tengah telah mampu menyerap tenaga kerja langsung dan tenaga kerja tidak langsung, yaitu dari multiplier effect terbukanya lapangan kerja karena penyaluran modal. Lewat penyaluran modal ini pemberdayaan sumber daya manusia yang tersedia bisa digerakkan, dengan berbagai bakat dan keahliannya. Dengan pertumbuhan lembaga semakin besar maka Pemerintah Provinsi dan Kabupaten/Kota dapat meningkatkan pendapatan asli daerah dari laba BUMD.

Model pembangunan alternatif yang bercirikan partisipatoris dan menekankan pada pemenuhan kebutuhan pokok dan hak asasi manusia dalam setiap langkahnya. Pembangunan partisipatoris menekankan partisipasi secara luas, asesibilitas, keterwakilan dalam proses perencanaan dan pengambilan keputusan yang mempengaruhi nasib mereka. Sementara pemenuhan kebutuhan pembangunan sebagai pemenuhan kebutuhan pokok yaitu kesejahteraan ekonomi (welfare), kebebasan (freedom) identitas (identity), membebaskan dari belenggu kekerasan yaitu kemiskinan (poverty), kerusakan (destruction), tekanan (represion) dan alinasi/pengasingan (alenation).

Pengembangan kelembagaan merupakan satu elemen keberhasilan pengembangan program pembangunan desa. Selama ini investasi terfokus pada institusi pada level nasional.

Selain tersedianya lembaga intermediasi BPR atau bank perlu adanya Lembaga Sosial Masyarakat (LSM). Masyarakat bisa memanfaatkan lembaga sosial masyarakat untuk ikut menyalurkan perannya dalam pembangunan, beberapa peran BPR dalam masyarakat yang sifatnya non finansial, yaitu:

1. Peran di bidang kesejahteraan sosial (the sosial welfare role) 2. Peran informal pengembangan ketrampilan sosial (themediatory role) 3. Peran sebagai penasehat masyarakat (the consultatif role)

1. Peran stimulan masyarakat (Facilitative roles) 2. Peran dalam pendidikan (Educational roles)

3. Peran sebagai perwakilan masyarakat (representative roles) Untuk bisa menjadi economic development and society empowerment diperlukan beberapa aspek hukum dan sosial diantaranya:

2.9.1. Aspek Juridis

Untuk menjadi lembaga yang berperan sebagai pengembangan pedesaan (role and rural development) perlu adanya payung hukum, termasuk dalam pengembangan BPR dibutuhkan adanya payung hukum supaya dipercaya oleh masyarakat. Masih banyak lembaga yang payung hukumnya kurang jelas, seperti Lumbung Desa yang akhirnya menjadi Badan Kredit Desa (BKD). Badan Kredit Desa dan Lumbung Desa. Dalam Inlandsce Gemeente Scedit Instelling tahun 1929 No.357, dalam perkembangannya ternyata tidak dapat menunjang upaya dan kiprah pembangunan desa, justru menghambat pembangunan, karena banyaknya birokrasi. Undang-Undang nomor 10 tahun 2008 belum dapat mengakomodir seluruh lembaga keuangan di pedesaan sehingga masih banyak lembaga non bank yang tumbuh di daerah dan pedesaan.

2.9.2. Aspek Politis Ideologis

Meningkatkan kesejahteraan rakyat adalah menjadi tanggung jawab penguasa atau pimpinan. Menurut Richard Tanter (1987:62) bahwa pembangunan politik harus dibarengi dengan pembangunan ekonomi, penguasa-penguasa yang hati-hati tidak akan membiarkan politik berkembang tanpa disertai modernisasi ekonomi.

Tahun 1960-1965 di Indonesia komunisme tumbuh subur, sementara perekonomian tidak bergerak, masyarakat banyak yang miskin yang sangat berpengaruh pada stabilitas politik dan keamanan. Pulau Jawa menjadi sentral pergolakan.

Pada pasca reformasi di Indonesia bank diharapkan mampu menjadi penggerak perekonomian dan lembaga pemberdayaan masyarakat, hal ini sangat tampak sekali dari perhatian para anggota DPRRI yang selalu memonitor perkembangan bank yang ada di Indonesia. Kasus Bank Century adalah salah satu kasus yang betul-betul menjadi perhatian para wakil rakyat dan rakyat, karena bank yang ada di Indonesia diharapkan mampu untuk meningkatkan perekonomian rakyat dan pemberdayaan masyarakat yang sampai saat ini masih kurang berdaya, masih banyaknya pengangguran, gelandangan dan rakyat miskin yang belum terurus oleh pemerintah.

2.9.3. Aspek Sosial Ekonomi

Tidak dipungkiri ekonomi pedesaan sudah mulai berkembang, tetapi belum merata, khususnya di daerah yang sarana tranportasi dan komunikasinya masih kurang. Pemberdayaan masyarakat umumnya masih dirancang dan dilaksanakan secara komprehensif, (definisi Asian Development Bank).

Menurut Gunarto Latama (et.al, 2002) pemberdayaan yang berbasis lokal (return to local resources), termasuk pemberdayaan masyarakat petani di pedesaan merupakan satuan kekuatan sosial dan ekonomi yang mudah untuk diberdayakan.

Sering terjadi keganjilan ekonomi dalam kehidupan petani, pada saat panen harga cenderung turun, hasil pertanian yang melimpah petani justru beramai-ramai menjual hasil panen. Pada saat musim tanam harga kebutuhan pokok dan benih naik, petani membeli dengan harga yang tinggi, yang pada akhirnya jatuh ke dalam cengkeraman lintah darat (pengijon). Dalam kondisi seperti ini, diperlukan adanya lembaga keuangan yang bisa mengatasi kesulitan yang dihadapi oleh para petani.

Hal tersebut mengilhami negara Indonesia untuk melakukan hal tersebut. Melalui jembatan modernisasi mengiringi proses penyebaran kapitalisme sebagai suatu sistem sosial (Haris dalam Zubaidi 2007). Menurut Rostow (1960:25) pembangunan dengan model modernisasi pedesaan merupakan terobosan untuk memancing bergeraknya perekonomian pedesaan. Wacana tersebut ditangkap oleh tokoh-tokoh pembangunan Jawa Tengah, Gubernur Munadi membuat sistem jaring pengaman sosial (social safety net) dengan mendirikan lumbung desa. Lumbung desa tersebut meningkat menjadi BKPD dan BKPD meningkat menjadi BKK, BKK meningkat menjadi BPR BKK yang ada di setiap kecamatan, sampai sekarang. Bentuk lembaga keuangan antara satu negara dengan negara lain sangat berbeda, hal tersebut sangat tergantung pada sistem keuangan dan sejarah perkembangan dari bangsa itu sendiri. Banyak lembaga yang didirikan pemerintah pusat seperti Koperasi Unit Desa (KUD) belum berkembang dengan baik. Pengurus Kelompok Tani belum dapat menciptakan kepercayaan kepada masyarakat.

Pemerintah Provinsi Jawa Tengah melalui program Modes (Modernisasi Desa) dengan membentuk lumbung desa yang akhirnya menjadi embrio Badan Kredit Kecamatan (BKK), ternyata mendapat tanggapan yang baik dan dapat memanfaatkan potensi masyarakat yang ada, berupa kepercayaan masyarakat (70,19%), sedangkan yang betul-betul berasal dari pemegang saham dan akumulasi cadangan dan laba yang tidak dibagi hanya sebesar 29,81persen. Dari data tersebut tidak diragukan lagi bahwa kepercayaan (trust) merupakan satu modal dan energi pembangunan, termasuk pembangunan ekonomi. Kepercayaan akan memberikan berbagai dukungan pembangunan yang dilakukan pemerintah maupun swasta. Menurut Fukuyama (2002), bahwa kepercayaan masyarakat (social trust) yang tumbuh di masyarakat adalah produk dari masyarakat itu sendiri, bahkan pemerintah hanya sebagai pendorong.

Dalam teori komparabilitas dan komensurabilitas (Upholf 1986) bahwa kesinambungan kelembagaan dalam pembangunan adalah salah satu penjabaran pengertian dalam mempertahankan pendapatan masyarakat, maka keberadaan lembaga tersebut sangat diperlukan.

Untuk meningkatkan pelayanan kepada masyarakat Pemerintah Daerah Provinsi Jawa Tengah telah menetapkan (BPR BKK) sebagai perusahaan daerah yang didirikan untuk merangsang dan memperbarui pola pikir (mindset) masyarakat untuk gemar berusaha dan gemar menabung. Melalui sarana pendekatan modal yang disediakan oleh pemerintah akan terbentuk pola pikir baru serta inovasi yang disesuaikan dengan potensi yang ada di daerah.

Pada awalnya modal BPR BKK adalah dari kekayaan daerah yang dipisahkan, kemudian dalam perkembangannya justru modal masyarakat sebagai modal utama dalam memperbesar BPR BKK, dan tumbuh menjadi lembaga intermediasi.

Penambahan modal dari pemerintah tetap terus berjalan, supaya BPR BKK semakin kuat dan memiliki peran yang nyata. Tetapi hal tersebut sangat dipengaruhi oleh faktor ekonomi, budaya masyarakat, dan lingkungan yang kondusif. Kedudukan Pemerintah Provinsi Jawa Tengah dalam rangka peningkatan peran kelembagaan dalam pembangunan (BPR BKK) Jawa Tengah diantaranya mengkoordinasikan hal-hal yang sifatnya institusional kelembagaan melalui penerbitan surat-surat keputusan Gubernur dalam rangka mengatur pelaksanaan (BPR BKK), dalam hal ini Gubernur sebagai wakil dari Pemerintah Provinsi selaku pemegang saham mayoritas. Peraturan Daerah yang dibuat oleh DPRD Provinsi menjadi landasan operasional BPR BKK Jawa Tengah.

2.10. Perubahan Kepercayaan Bank Hasil Merger

Dalam setiap perubahan akan menimbulkan alternatif baru, ada yang menganut asas seeing is believing dan yang menganut believing is see-ing. Untuk menciptakan perubahan yang pertama dilakukan harus melihat, selanjutnya baru percaya. Teori ini dikembangkan oleh Rhenald Kasali dalam bukunya Change (2005).

Teori tersebut sebelumnya sudah dikembangkan oleh Munadi Gubernur Jawa Tengah pada saat itu, yang terkenal dengan MODES (Modernisasi Desa) dengan mendirikan lembaga keuangan yang dinamakan BKPD (Badan Kredit Produksi Desa) yang didirikan pada tanggal 4 September l969, dengan Surat Keputusan nomor G 226/1969. BKPD tumbuh dan berkembang atas dukungan stakeholder dan beberapa dimensi masyarakat; yaitu dimensi ekonomi, sosial, dan lingkungan atau potensi alam. BKPD didirikan dalam rangka menumbuh kembangkan perekonomian, khususnya perekonomian pedesaan. Supaya BKPD dapat tumbuh dan berkembang sehingga mampu menjadi penggerak perekonomian perlu dukungan kepercayaan masyarakat (trust society) dan modal sosial yang lain, khususnya dimensi ekonomi dan sosial.

Dalam menganalisa kesinambungan sistem perekonomian dan lembaganya perlu beberapa analisa sistem untuk keberlanjutannya (sustainablelity). Untuk menggerakkan perekonomian masyarakat dibutuhkan satu lembaga yang bisa menjadi perantara antara masyarakat pemilik dana dan masyarakat pemakai dana, karena orang bekerja untuk kepentingan kebutuhan ekonominya.

Jusairi Abdullah (2006: 17) segala hal yang berkaitan dengan kerjasama dalam masyarakat dalam mencapai kualitas hidup yang lebih baik yang ditopang oleh nilai dan aturan.

Cox (1995), mengatakan bahwa modal masyarakat dalam masyarakat modern bisa terkikis karena:

•

Ekonomi pasar diterapkan dalam transaksi bebas•

Kepentingan individu menggantikan kepentingan masyarakat•

Solidaritas sosial sudah dikesampingkan.Pembangunan masyarakat industri modern secara fundamental dapat mengubah pola interaksi antar manusia yang dikenal sebagai Gameinschaft dan Gesellschaft. Perubahan mengarah dari Gameinschaft ke Gesellschaft. Gameinscaft yaitu berkerabat dengan sedikit orang, sedangkan Gesellschaft berkerabat dengan banyak orang tetapi dengan urusan tertentu.

didukung oleh stakeholder. Karena lembaga intermediasi merupakan salah satu komponen pembangunan di bidang ekonomi. Sebagaimana contoh Bank Perkreditan Rakyat BKK di Jawa Tengah, lembaga tersebut ada di setiap ibukota kecamatan, dan ada pos pelayanan di setiap kantor Kepala Desa dan di pasar-pasar.

Pada awalnya lembaga tersebut adalah salah satu model yang dilaksanakan di Jawa Tengah yang disebut (Modes) yaitu modernisasi desa dengan filosofi desa sebagai obyek. Adapun lembaganya adalah BKPD (Badan Kredit Produksi Desa). Modes sangat cocok apabila kita pandang dari teori kesinambungan ekonomis dalam ekonomi, adapun indikatornya sebagai berikut:

1. Dari dimensi ekonomi (BKPD) mendidik masyarakat untuk menabung dan kredit, sebagai lembaga kepercayaan.

2. Dari dimensi sosial (BKPD) membuka kesempatan untuk berubah bagi kaum miskin dan pengangguran

3. Dari dimensi lingkungan dengan adanya kesempatan berusaha dan adanya peningkatan pendapatan maka masyarakat semakin sadar akan kesehatan dan penataan lingkungan.

4. Dari segi kelembagaan dan institusional. (BKPD) sebagai tempat pelatihan manajemen keuangan masyarakat serta sebagai agen pembangunan desa (agent development)

Berdasarkan artikel C. Benigno (1997) dalam media cetak The Philip-pine Star, 26 July 2002, yang berjudul Why investor avoid us: the trust factor, bahwa salah satu faktor penting diantaranya adalah kepercayaan masyarakat. Mengapa investor enggan menanamkan modalnya di Philipina karena masyarakat memiliki kepercayaan yang rendah. Para pekerja Philipina tidak mau menerima kritik, antara sesama tenaga kerja saling membenci, tidak ada rasa saling percaya dan rendahnya kepercayaan (trust) kepada para pengusaha.

Menurut Fukuyama (2002), Modal sosial yang tumbuh pada suatu komunitas yaitu kebaikan dan perilaku kooperatif yang didasarkan atas norma-norma bersama akan memperkuat entitas masyarakat tersebut.

Hubungan Kepercayaan (Trust Relationship)

ex-ternalities. Bank bisa berkembang apabila ada kepercayaan dan hubungan dengan masyarakat, masyarakat bisa berperan dengan baik karena memiliki kelenturan dan keluwesan.

Ada sebagian masyarakat yang terikat (bonding) oleh kelompok sendiri

mengalami hambatan dalam berperan di masyarakat karena cenderung

eksklusif dan selalu berorientasi ke dalam (inward looking). Potensi

masyarakat yang luwes, universal, bebas, terbuka, mandiri dan

meng-hargai kemajemukan akan menjadi jembatan (bridging social and

eco-nomic).

Dalam peraturan Bank Indonesia tentang lingkage program2 dengan

bank yang lebih besar bisa terjadi karena adanya kepercayaan (trust)

yang datangnya dari pengurus bank. Kepercayaan bisa datang karena

faktor manajemen dan sumber daya manusia (human resources).

Putnam (1993) mengatakan bahwa trust relation merupakan sumber

kekuatan sosial yang dapat melangsungkan pertumbuhan perekonomian dan berpengaruh pada kinerja bank baik finansial dan non finansial, serta meningkatkan ekonomi masyarakat. Tetapi masyarakat harus memiliki ciri sebagai berikut:

1. Adanya hubungan kepercayaan antar anggota masyarakat 2. Adanya pimpinan yang jujur dan egaliter

3. Adanya rasa saling percaya antara unsur masyarakat.

Tiga persyaratan tersebut sulit untuk menemukannya, karena dimungkinkan ada aspek yang lain yang sulit diprediksi tetapi terbukti menjadi satu kendala dalam menumbuhkan kepercayaan yang akan mendorong bergeraknya ekonomi. Pertumbuhan perekonomian sangat dipengaruhi oleh investasi semangat investasi sangat dipengaruhi oleh keberadaan lembaga penyalur dana (bank). Ismail (2001:311) mengartikan pertumbuhan perekonomian dianggap ada pertumbuhan kalau ada peningkatan pendapatan perkapita penduduk. Pendapatan penduduk akan meningkat kalau ada lapangan kerja yang terbuka, lapangan kerja akan terbuka kalau ada modal yang diinvestasikan, dengan investasi

2 Bank Indonesia mengajurkan bank umum dalam penyaluran kreditnya di tingkat retail

akan membuka kesempatan kerja dan mengurangi pengangguran,

masyarakat yang berpenghasilan cenderung akan melakukan saving

sebagian upahnya, akumulasi saving inilah yang akan menjadi akumulasi

yang bisa disalurkan berupa pinjaman modal.

World Bank (2003), modal sosial sangat relevan dalam pengembangan perekonomian suatu negara, kehadiran modal sosial harus berdampingan

dengan rasa saling percaya (mutually respectful) dan hubungan

kepercayaan (trusting relationship). Jaringan sosial dapat mempengaruhi

kemajuan perekonomian karena dalam jaringan sosial ada unsur

kepercayaan (trust). Kepercayaan yang berkelanjutan akan menciptakan

potensi hubungan saling percaya dan terbentuklah satu mediasi dan transaksi yang saling menguntungkan, sehingga terciptalah kerjasama yang efektif. Namun, di dunia sosialis dalam memanfaatkan modal sosial tidak semudah itu, sistem politik harus ditegakkan dulu baru modal sosial bisa digerakkan untuk mendorong tumbuhnya perekonomian,

itupun harus melalui jalur politik yang disebut centrally plannned

eco-nomic system.

Pengembangan ekonomi masyarakat sesungguhnya dapat didefinisikan sebagai bantuan dan hubungan dengan masyarakat, dalam pengembangan

masyarakat butuh penghubung (conection) yang selalu berfikir untuk

perkembangan masyarakat (Ife 2002:199). Dalam kehidupan di Indo-nesia harus menggunakan prinsip dasar pemikiran kekeluargaan yang mengandung unsur mikro dan makro, dimensi mikronya dengan meng-gunakan badan-badan usaha seperti rumah tangga bersama, koperasi, BUMN, BUMD dan perusahaan swasta, sedangkan dari unsur makro yaitu pemanfaatan BUMD atau BUMN dikelola dengan menggunakan tata etika bisnis, tetapi tidak lepas fungsinya sebagai pelayan dan penghubung masyarakat dengan pemerintah. Orang-orang yang bergerak dalam penghubung kehidupan masyarakat harus cenderung selalu rendah hati, sederhana, dan tidak mengakui sebagai tokoh yang memecahkan masalah dan menjadi penghubung masyarakat. Dalam

dunia perbankan tidak mengenal tentang jaminan sosial (welfare). Tetapi

dalam praktek menciptakan kepercayaan masyarakat dan hubungan dengan kepercayaan praktek jaminan sosial ikut berperan.

Meskipun dalam operasionalnya bank tidak melibatkan KSM dan LSM tetapi pelaksanaan di masyarakat, KSM dan LSM memonitoring proses pembiayaan yang disalurkan bank. Adi Sasono (2008: 133-136) berpendapat bahwa Lembaga Sosial Masyarakat (LSM) ikut dalam pengawasan penyaluran Kredit Usaha Tani (KUT), karena LSM sebagai lembaga yang mempunyai kepercayaan sebagai pengawasan program pemerintah di masyarakat, sehingga bank penyalur akan semakin dipercaya masyarakat, bahkan LSM dipercaya untuk menyalurkan dana KUT sebesar 10 persen.

Diagram 2-1, menunjukkan bahwa bank bisa dikembangkan dengan cara memanfaatkan potensi yang ada di masyarakat, kepercayaan, yang melahirkan hubungan kepercayaan yang ada di masyarakat, dengan potensi yang telah tersedia tergantung bagaimana manajemen memanfaatkan beberapa potensi yang ada tersebut.

Diagram 2-1.Kerangka Pikir Peran Trust Relation Sebagai Penggerak

Perekonomian dan Pemberdayaan Masyarakat

Regulator/aturan -aturan

JARINGAN SOSIAL (Social Net)

KEPERCAYAAN (Trust )

Hubungan Kepercayaan

(Trust Relation)

Bank / Intermediasi role

Bank sebagai Konsultan (The Consultative Role) Peran Masyarakat (Social Welfare Role)

Kesejahteraan Masyarakat /Masyarakat

Berdaya KSM