PT PROVIDENT AGRO Tbk

DAN ENTITAS ANAKNYA

LAPORAN KEUANGAN KONSOLIDASIAN

31 MARET 2015 (TIDAK DIAUDIT) DAN 31 DESEMBER 2014

DAN PERIODE TIGA BULAN YANG BERAKHIR PADA

31 MARET 2015 DAN 2014 (TIDAK DIAUDIT)

D A F T A R I S I

Pernyataan Direksi

Laporan Posisi Keuangan Konsol idasian

Laporan Laba Rugi dan Penghasil an Komprehensif Lain Konsol idasian

Laporan Perubahan Ekuit as Konsol idasian

Laporan Arus Kas Konsol idasian

Cat at an at as Laporan Keuangan Konsol idasian

Ekshibit

A

B

C

D

Catatan 31 Maret 2015 31 Desember 2014

A S E T

ASET LANCAR

Kas dan bank 2. 4 58, 489, 709 171, 363, 300

Piut ang usaha

Pihak ket iga 2. 5 12, 301, 918 8, 456, 706

Piut ang lain-lain

Pihak ket iga 2. 6 157, 621, 576 154, 409, 754

Persediaan 2. 7 66, 468, 951 40, 937, 571

Uang muka dan beban dibayar di muka 2. 8 18, 199, 152 18, 893, 800

Paj ak dibayar di muka 2. 15 24, 165, 830 20, 533, 118

Jumlah Aset Lancar 337, 247, 136 414, 594, 249

ASET TIDAK LANCAR

Bibit an 2, 9 15, 001, 376 16, 510, 590

Aset t et ap - set elah dikurangi akumulasi penyusut an Rp 251. 604. 073

(2014: Rp 238. 475. 206) 2, 10 3, 889, 551, 017 3, 786, 661, 891

Aset paj ak t angguhan 2. 15 1, 116, 539 1, 098, 756

Aset t idak lancar lainnya 2. 11 5, 448, 487 4, 770, 487

Jumlah Aset Tidak Lancar 3, 911, 117, 419 3, 809, 041, 724

JUMLAH ASET 4, 248, 364, 555 4, 223, 635, 973

Catatan 31 Maret 2015 31 Desember 2014

LIABILITAS DAN EKUITAS

LIABILITAS

LIABILITAS JANGKA PENDEK

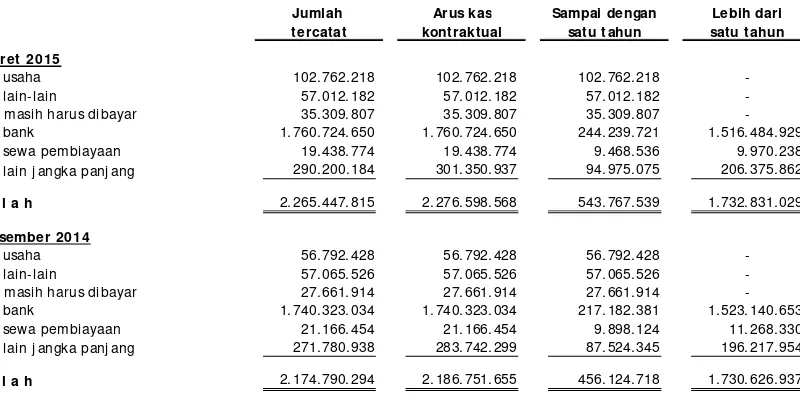

Ut ang bank j angka pendek 2. 16 41, 000, 000 41, 000, 000

Ut ang usaha - pihak ket iga 2. 12 102, 762, 218 56, 792, 428

Ut ang lain-lain - pihak ket iga 2. 13 57, 012, 182 57, 065, 526

Beban masih harus dibayar 2. 14 35, 309, 807 27, 661, 914

Pendapat an dit erima di muka 18, 091, 069 6, 563, 797

Ut ang paj ak 2. 15 10, 526, 708 17, 874, 140

Ut ang j angka panj ang yang j at uh wakt u dalam sat u t ahun:

Ut ang bank 2. 16 203, 239, 721 176, 182, 381

Sewa pembiayaan

Pihak ket iga 2. 17 8, 895, 982 9, 272, 083

Pihak berelasi 2, 17, 32 572, 554 626, 041

Ut ang lain j angka panj ang

Pihak ket iga 2. 18 94, 975, 075 87, 524, 345

Jumlah Liabilitas Jangka Pendek 572, 385, 316 480, 562, 655

LIABILITAS JANGKA PANJANG

Liabilit as paj ak t angguhan 2. 15 264, 279, 349 271, 504, 628

Liabilit as derivat if 2, 28 8, 368, 304 14, 514, 183

Liabilit as imbalan pasca-kerj a 2, 19 61, 611, 462 57, 933, 120

Ut ang j angka panj ang - set elah dikurangi bagian yang j at uh wakt u dalam sat u t ahun:

Ut ang bank 2. 16 1, 516, 484, 929 1, 523, 140, 653

Sewa pembiayaan

Pihak ket iga 2. 17 9, 446, 754 10, 601, 109

Pihak berelasi 2, 17, 32 523, 484 667, 221

Ut ang lain j angka panj ang

Pihak ket iga 2. 18 96, 920, 142 92, 149, 692

Pihak berelasi 2, 18, 32 98, 304, 967 92, 106, 901

Jumlah Liabilitas Jangka Panj ang 2, 055, 939, 391 2, 062, 617, 507

Jumlah Liabilitas 2, 628, 324, 707 2, 543, 180, 162

EKUITAS

Ekuitas yang dapat diatribusikan kepada pemilik entitas induk

Modal saham - nilai nominal Rp 100 per saham (angka penuh) Modal dasar - 10. 000. 000. 000 saham

Dit empat kan dan diset or - 7. 119. 540. 356 saham 21 711, 954, 036 711, 954, 036

Tambahan modal diset or 2, 22 526, 162, 099 526, 162, 099

Komponen ekuit as lainnya 2. 23 734, 191, 807 734, 191, 807

Def isit ( 353, 309, 515) ( 291, 670, 252)

1, 618, 998, 427

1, 680, 637, 690

Kepentingan non-pengendali 2, 20 1, 041, 421 ( 181, 879)

Jumlah Ekuitas 1, 620, 039, 848 1, 680, 455, 811

JUMLAH LIABILITAS DAN EKUITAS 4, 248, 364, 555 4, 223, 635, 973

31 Maret 2015 Catatan 31 Maret 2014

PENDAPATAN 239, 338, 300 2. 24 244, 407, 244

BEBAN POKOK PENJUALAN ( 191, 622, 224) 2. 25 ( 162, 872, 945)

LABA BRUTO 47, 716, 076 81, 534, 299

Beban usaha ( 29, 188, 682) 2. 26 ( 29, 823, 508)

(Beban) pendapat an lain-lain - Bersih ( 87, 436, 419) 27 40, 967, 725

(RUGI) LABA SEBELUM PAJAK PENGHASILAN ( 68, 909, 025) 92, 678, 516

PAJAK PENGHASILAN

K i n i - 2. 15 ( 3, 614, 083)

Tangguhan 7, 243, 062 2. 15 ( 3, 842, 829)

Jumlah Paj ak Penghasilan 7, 243, 062 ( 7, 456, 912)

(RUGI) LABA PERIODE BERJALAN ( 61, 665, 963) 85, 221, 604

Pendapatan Komprehensif Lain - 2. 23

-JUMLAH (RUGI) LABA KOMPREHENSIF PERIODE BERJALAN ( 61, 665, 963) 85, 221, 604

(Rugi) laba yang diatribusikan kepada:

Pemilik ent it as induk ( 61, 639, 263) 85, 242, 798

Kepent ingan non-pengendali ( 26, 700) 2, 20 ( 21, 194)

(RUGI) LABA PERIODE BERJALAN ( 61, 665, 963) 85, 221, 604

Jumlah (rugi) laba komprehensif yang diatribusikan kepada:

Pemilik ent it as induk ( 61, 639, 263) 85, 242, 798

Kepent ingan non-pengendali ( 26, 700) ( 21, 194)

JUMLAH (RUGI) LABA KOMPREHENSIF PERIODE BERJALAN ( 61, 665, 963) 85, 221, 604

(RUGI) LABA PER SAHAM DASAR (angka penuh) ( 9) 2, 30 12

Jumlah ekuitas yang dapat

Komponen diatribusikan

Tambahan Proforma ekuitas (Defisit) kepada pemilik Kepentingan

non-Modal saham modal disetor modal lainnya Saldo laba entitas induk pengendali Jumlah ekuitas

2 0 1 4

Saldo per 31 Desember 2013 703, 998, 000 530, 058, 866 ( 4, 479, 805) 788, 150, 524 ( 459, 928, 841) 1, 557, 798, 744 48, 541 1, 557, 847, 285

Prof orma modal - - 4, 479, 805 - - 4, 479, 805 - 4, 479, 805

Selisih nilai t ransaksi rest rukt urisasi

ent it as sepengendali - ( 2, 507, 727) - - - ( 2, 507, 727) - ( 2, 507, 727)

Penyesuaian - - - ( 4, 543, 540) ( 4, 543, 540)

Jumlah laba komprehensif periode berj alan - - - - 85, 242, 798 85, 242, 798 ( 21, 194) 85, 221, 604

Saldo per 31 Maret 2014 703, 998, 000 527, 551, 139 - 788, 150, 524 ( 374, 686, 043) 1, 645, 013, 620 ( 4, 516, 193) 1, 640, 497, 427

2 0 1 5

Saldo per 31 Desember 2014 711, 954, 036 526, 162, 099 - 734, 191, 807 ( 291, 670, 252) 1, 680, 637, 690 ( 181, 879) 1, 680, 455, 811

Set oran dari pihak kepent ingan

non-pengendali (Cat at an 1c) - - - 1, 250, 000 1, 250, 000

Jumlah laba komprehensif t ahun berj alan - - - - ( 61, 639, 263) ( 61, 639, 263) ( 26, 700) ( 61, 665, 963)

Saldo per 31 Maret 2015 711, 954, 036 526, 162, 099 - 734, 191, 807 ( 353, 309, 515) 1, 618, 998, 427 1, 041, 421 1, 620, 039, 848

Catatan 21 Catatan 22 Catatan 23 Catatan 20

31 Maret 2015 Catatan 31 Maret 2014 ARUS KAS DARI AKTIVITAS OPERASI

Kas dit erima dari pelanggan 247, 379, 803 251, 786, 024

Kas yang dibayarkan unt uk perkebunan plasma ( 2, 578, 525) ( 11, 632, 549)

Kas yang dibayarkan unt uk beban operasional lainnya ( 15, 917, 508) ( 28, 747, 053)

Kas yang dibayarkan unt uk karyawan ( 69, 888, 110) ( 53, 173, 393)

Kas yang dibayarkan kepada pemasok ( 114, 046, 845) ( 111, 125, 699)

Kas yang dihasilkan dari akt ivit as operasi 44, 948, 815 47, 107, 330

Penerimaan kas dari:

Bunga 552, 778 3, 435, 528

Pembayaran unt uk kas:

Paj ak penghasilan ( 496, 667) ( 1, 475, 135)

Beban bunga ( 43, 479, 649) ( 31, 048, 142)

Arus kas bersih tersedia dari aktivitas operasi 1, 525, 277 18, 019, 581

ARUS KAS DARI AKTIVITAS INVESTASI

Perolehan aset t et ap ( 106, 548, 735) 10 ( 81, 011, 360)

Penambahan bibit an ( 698, 796) 9 ( 6, 760, 602)

Akuisisi ent it as anak - 1c ( 2, 516, 249)

Hasil penj ualan aset t et ap - 10 259, 822

Arus kas bersih digunakan untuk aktivitas investasi ( 107, 247, 531) ( 90, 028, 389)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penerimaan ut ang bank 36, 660, 000 16

-Pembayaran ut ang bank ( 39, 951, 498) 16 ( 29, 084, 869)

Pembayaran ut ang sewa pembiayaan ( 2, 609, 839) 17 ( 4, 006, 452)

Peningkat an modal diset or ( 1, 250, 000) 1c

-Pembayaran ut ang lain-lain - pihak berelasi - ( 121, 214, 967)

Pembayaran ut ang lain j angka panj ang - 18 ( 49, 040, 000)

Arus kas bersih digunakan untuk aktivitas pendanaan ( 7, 151, 337) ( 203, 346, 288)

PENURUNAN BERSIH DALAM KAS DAN BANK ( 112, 873, 591) ( 275, 355, 096)

KAS DAN BANK PADA AWAL TAHUN 171, 363, 300 411, 737, 633

KAS DAN BANK PADA AKHIR TAHUN 58, 489, 709 136, 382, 537

Lihat Catatan atas Laporan Keuangan Konsolidasian pada Ekshibit E terlampir

a. Pendirian dan Infor masi Umum

PT Provi dent Agro Tbk (“ Perusahaan” ) di dirikan berdasarkan Akt a Pendirian No. 4 t anggal 2 November 2006 yang di buat di hadapan Darm awan Tj oa, S. H. , S. E. , Not ar is di Jakart a. Akt a Pendir i an i ni t el ah memperol eh pengesahan dari Ment eri Hukum dan Hak Asasi Manusi a Republ ik Indonesi a dengan Surat Keput usannya No. W-7-02413 HT. 01. 01-TH. 2006 t anggal 13 November 2006.

Ber dasarkan Akt a No. 18 t anggal 8 Agust us 2008, di buat di hadapan Franci sca Susi Set i aw at i, S. H. , Not aris di Jakar t a, anggaran dasar Perusahaan t el ah disesuai kan dengan dengan Undang- Undang No. 40 Tahun 2007 t ent ang Per seroan Ter bat as. Akt a ini t el ah diset uj ui ol eh Ment er i Hukum dan Hak Asasi Manusi a Republ i k Indonesi a sebagai mana t ernyat a dar i Sur at Keput usan No. AHU-58961. AH. 01. 02 Tahun 2008 t anggal 4 Sept ember 2008.

Anggar an dasar Perusahaan t el ah mengal ami beber apa kal i per ubahan, t erakhi r berdasarkan Akt a No. 11 t anggal 7 Jul i 2014, di buat di hadapan Jose Di ma Sat ria, S. H. , M. Kn. , Not ar is di Jakart a, mengenai peningkat an modal dit empat kan dan di set or. Akt a i ni t el ah di berit ahukan kepada Ment eri Hukum dan Hak Asasi Manusia Republ ik Indonesia ber dasarkan Surat Pemberit ahuan No. AHU-04393. 40. 21. 2014 t anggal 16 Jul i 2014.

Ber dasarkan pasal 3 anggar an dasar Perusahaan, ruang l i ngkup kegiat an usaha Perusahaan mel i put i usaha-usaha di bi dang pert ani an, per dagangan, t ransport asi dan j asa (kecual i j asa dal am bidang hukum dan paj ak) dan i ndust ri yang ber hubungan dengan agroi ndust r i.

Per usahaan memul ai kegi at an komersi al nya pada t ahun 2006.

Kant or pusat Per usahaan berada di Gedung Int ernat ional Fi nancial Cent er Lant ai 3A, Jal an Jender al Sudi rman Kav. 22-23 Jakart a.

b. Penawaran Umum Efek

Pada t anggal 28 Sept ember 2012, Perusahaan memperol eh pernyat aan ef ekt if dari Ket ua Badan Pengawas Pasar Modal dan Lem baga Keuangan (“ BAPEPAM-LK” ) unt uk mel akukan penaw aran umum perdana at as sahamnya (“ IPO” ) ber dasarkan surat BAPEPAM-LKNo. S-11524/ BL/ 2012 sebanyak 659. 151. 000 saham dengan nil ai nominal Rp 100 (nil ai penuh) per saham kepada masyar akat mel al ui Bursa Ef ek Indonesi a dengan harga penawaran per dana sebesar Rp 450 (nil ai penuh) per saham. Pada t anggal 8 Okt ober 2012, saham Perusahaan t el ah di cat at kan di Bursa Ef ek Indonesi a.

Pada t anggal 20 November 2013, Perusahaan memperol eh pernyat aan ef ekt if dari Kepal a Eksekut i f Pengaw as Pasar Modal Ot ori t as Jasa Keuangan ( “ OJK” ) at as pernyat aan pendaf t aran dal am r angka Penaw ar an Umum Ter bat as I dengan surat OJK No. S-371/ D. 04/ 2013, sebanyak-banyaknya sebesar 2. 111. 994. 000 saham dengan nil ai nomi nal Rp 100 (nil ai penuh) per saham dan harga pel aksanaan, yait u Rp 420 (ni l ai penuh) per saham at au dengan ni l ai penawaran sebanyak-banyaknya sebesar Rp 887. 037. 480. Pada t anggal 18 Desember 2013, saham baru Perusahaan t el ah di cat at kan di Bursa Ef ek Indonesi a.

Ber dasarkan Akt a No. 11 t anggal 7 Jul i 2014, di buat di hadapan Jose Di ma Sat ria, S. H. , M. Kn. , Not aris di Jakart a, pem egang saham Perusahaan menyet uj ui r encana pengel uar an saham baru perusahaan t anpa Hak Mem esan Ef ek Ter l ebi h Dahul u (“ HMETD” ) sebanyak-banyaknya 79. 560. 356 saham dengan ni l ai nominal Rp 100 (nil ai penuh) per saham dan harga pel aksanaan sebesar Rp 420 (nil ai penuh) per saham. Pada t anggal 30 Juni 2014, saham baru Per usahaan t el ah di cat at kan di Bur sa Ef ek Indonesi a.

c. Entitas Anak

Per usahaan memil iki i nvest asi baik secara l angsung dan t i dak l angsung pada ent it as anak, dengan rincian sebagai ber ikut :

Tahun

be roperasi Kegiat an 31 Maret 3 1 Desember 3 1 Mare t 31 Dese mbe r Nama ent it as anak Lokasi operasional usaha 2 01 5 2 01 4 20 1 5 20 14 Kepe milikan secara langsung

PT Mut iar a Agam ( MAG) Sumat er a Bar at 1982 Perkebunan 99, 99% 99, 99% 950. 892. 628 959. 080. 934

PT Langgam Int i Hibr indo ( LIH) 1) Riau 1988 Perkebunan 69, 49% 69, 49% 711. 614. 454 709. 557. 818

PT Transpacif ic Agro Indust r y (TPAI) 2) Sumat era Sel at an 2007 Perkebunan 86, 67% 86, 67% 536. 627. 644 535. 905. 641

PT Saban Sawit Subur (SSS) 3) Kalimant an Bar at 2006 Perkebunan 79, 76% 79, 76% 457. 481. 835 435. 513. 008

PT Mut iar a Sawit Sel uma ( MSS) 4) Bengkulu 2008 Perkebunan 82, 63% 82, 63% 279. 110. 608 262. 495. 654 PT Alam Per mai (AP) DKI Jakar t a Tidak oper asional Per dagangan 99, 98% 99, 98% 64. 453. 219 72. 836. 974

Persent ase kepemilikan

1. U M U M (Lanj ut an) PT Nakau (NAK) Lampung 1997 Per kebunan 99, 99% 99, 99% 525. 825. 825 520. 319. 510

PT Global Kal imant an Makmur (GKM) PT Alam Per mai (AP) DKI Jakart a Tidak operasional Perdagangan 0, 02% 0, 02% 64. 453. 219 72. 836. 974

c. Entitas Anak (Lanj ut an)

1) Berdasarkan Akt a No. 38 t anggal 17 November 2014, yang dibuat di hadapan Darmaw an Tj oa, S. H. , S. E. , Not ari s di Jakart a, LIH, ent it as anak, meningkat kan modal dit empat kan dan di set or dari 69. 500 l embar saham menj adi 100. 000 l embar saham yang diambi l sel uruhnya ol eh NAK, ent i t as anak, sebesar 30. 500 l embar saham.

2) Berdasarkan Akt a No. 4 t anggal 5 Novem ber 2014, yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, TPAI, ent i t as anak, meningkat kan modal dit empat kan dan di set or dari 20. 000 l em bar saham menj adi 150. 000 l embar saham yang diambi l sel ur uhnya ol eh Per usahaan sebesar 130. 000 l em bar saham.

3) Berdasarkan Akt a No. 10 t anggal 3 Desem ber 2014, yang di buat di hadapan Dar mawan Tj oa, S. H. , S. E. , Not aris di Jakart a, SSS, ent i t as anak, meningkat kan modal di t em pat kan dan diset or dar i 38. 540 l embar saham menj adi 200. 000 l embar saham yang di ambil ol eh Perusahaan dan MAG, ent i t as anak, masi ng-masi ng sebesar 159. 460 l embar saham dan 2. 000 l embar saham.

4) Berdasarkan Akt a No. 39 t anggal 18 November 2014, yang dibuat di hadapan Dar mawan Tj oa, S. H. , S. E. , Not ar is di Jakart a, MSS, ent it as anak, meni ngkat kan modal dit empat kan dan diset or dari 16. 875 l embar saham menj adi 100. 000 l embar saham yang diam bi l ol eh Perusahaan dan MAG, ent i t as anak, masing-masi ng sebesar 82. 125 l embar saham dan 1. 000 l embar saham.

5) Berdasarkan Akt a No. 52 t anggal 20 November 2014, yang dibuat di hadapan Dar mawan Tj oa, S. H. , S. E. , Not ar is di Jakart a, NRP, ent it as anak, meni ngkat kan modal dit empat kan dan di set or dari 12. 500 l embar saham menj adi 40. 000 l embar saham yang diambi l ol eh Perusahaan dan NAK, ent it as anak, masing-m asi ng sebesar 26. 500 l embar saham dan 1. 000 l embar saham.

6) Berdasarkan Akt a No. 33 t anggal 17 Novem ber 2014, yang dibuat di hadapan Dar mawan Tj oa, S. H. , S. E. , Not ar is di Jakart a, GKM, ent i t as anak, meni ngkat kan modal di t empat kan dan di set or dar i 581. 000 l embar saham menj adi 2. 200. 000 l embar saham yang di ambil ol eh Perusahaan dan NAK, ent i t as anak, masi ng-masing sebesar 1. 009. 000 l embar saham dan 610. 000 l embar saham.

7) Berdasarkan Akt a No. 2 t anggal 1 Desember 2014, yang dibuat di hadapan Dar mawan Tj oa, S. H. , S. E. , Not aris di Jakart a, SL, ent it as anak, meningkat kan modal dit empat kan dan di set or dari 4. 000 l embar saham menj adi 100. 000 l embar saham yang diambil ol eh Perusahaan dan NAK, ent it as anak, masi ng-masi ng sebesar 95. 000 l embar saham dan 1. 000 l embar saham.

8) Berdasarkan Akt a No. 64 t anggal 21 November 2014, yang dibuat di hadapan Darmaw an Tj oa, S. H. , S. E. , Not aris di Jakart a, ASL, ent it as anak, m eni ngkat kan modal dit empat kan dan diset or dari 49. 510 l embar saham menj adi 110. 000 l embar saham yang di ambil sel uruhnya ol eh Perusahaan sebesar 60. 490 l embar saham.

9) Berdasarkan Akt a No. 27 t anggal 12 November 2014, yang dibuat di hadapan Darmaw an Tj oa, S. H. , S. E. , Not aris di Jakart a, SCK, ent it as anak, meningkat kan modal dit empat kan dan di set or dar i 2. 000 l em bar saham menj adi 10. 000 l embar saham yang diambi l ol eh Perusahaan dan NAK, ent i t as anak, masi ng-m asing sebesar 5. 000 l em bar saham dan 3. 000 l em bar saham.

10) Berdasarkan Akt a No. 16 t anggal 5 Desember 2014, yang di buat di hadapan Darmaw an Tj oa, S. H. , S. E. , Not aris di Jakart a, SIN, ent i t as anak, meni ngkat kan modal dit empat kan dan diset or dari 29. 700 l embar saham menj adi 66. 500 l embar saham yang di ambi l sel uruhnya ol eh Per usahaan sebesar 36. 800 l embar saham.

11) Berdasarkan Akt a No. 59 t anggal 18 Mar et 2014 yang di buat di hadapan Darmaw an Tj oa, S. H. , S. E. , Not aris di Jakart a, MAG, ent it as anak, mel akukan pengambil al ihan 3. 400 l embar saham IGL dan t el ah di l unasi ol eh MAG, ent it as anak.

12) Berdasarkan Akt a No. 56 t anggal 18 Mar et 2014 yang di buat di hadapan Darmaw an Tj oa, S. H. , S. E. , Not aris di Jakart a, MAG, ent i t as anak, mel akukan pengambil al ihan 85 l embar saham BTL dan t el ah dil unasi ol eh MAG, ent it as anak.

13) Berdasarkan Akt a No. 30 t anggal 22 Apr il 2014, yang di buat di hadapan Darmaw an Tj oa, S. H. , S. E. , Not aris di Jakart a, BTL, ent i t as anak, meningkat kan modal di t empat kan dan di set or dari 100 l embar saham menj adi 300 l embar saham yang diambi l sel uruhnya ol eh NAK, ent i t as anak sebesar 200 l embar saham.

1. U M U M (Lanj ut an)

c. Entitas Anak (Lanj ut an)

15) Berdasarkan Akt a No. 7 t anggal 2 Febr uar i 2015, di buat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakar t a, menyet uj ui peni ngkat an modal dasar IGL, ent i t as anak, dari semul a Rp 4. 800. 000 menj adi Rp 6. 200. 000 dan peni ngkat an modal dit empat kan dan diset or dari semul a Rp 1. 200. 000 menj adi Rp 6. 200. 000 yang akan diambil NAK, ent it as anak, sebanyak 47. 500 l embar saham dengan nil ai nominal sel uruhnya Rp 4. 750. 000 dan Andy Kel ana sebanyak 2. 500 l embar saham dengan nil ai nominal sel uruhnya Rp 250. 000.

16) Berdasarkan Akt a No. 6 t anggal 2 Februari 2015 di buat di hadapan Dar mawan Tj oa, S. H. , S. E. , Not aris di Jakar t a, menyet uj ui peningkat an modal dari BTL, ent it as anak, dari semul a Rp 600. 000 menj adi Rp 20. 150. 000 dan peni ngkat an modal dit em pat kan dan diset or dari semul a Rp 150. 000 menj adi Rp 20. 150. 000 yang di ambil ol eh NAK, ent i t as anak, sebanyak 38. 000 l em bar saham dengan ni l ai j uml ah nomi nal sel uruhnya sebesar Rp 19. 000. 000 dan Andy Kel ana sebanyak 2. 000 l embar saham dengan ni l ai j uml ah nomi nal sel uruhnya sebesar Rp 1. 000. 000.

Berdasarkan Akt a No. 19, 20 dan 21 t anggal 11 Jul i 2014, yang sel ur uhnya dibuat di hadapan Jose Dima Sat ri a, S. H. , M. Kn. , Not ari s di Jakart a, LIH, ent i t as anak dan Perusahaan menyet uj ui pengambil al ihan saham PT Surya Agro Persada (SAP) sebesar 16. 375 l embar saham, yang t er di ri dari 16. 350 l embar saham dari LIH, ent it as anak ol eh PT Kencana Saw it Abadi dan 25 l embar saham dar i Perusahaan ol eh Andri Boenj ami n.

Perusahaan mer upakan ent i t as i nduk Grup t erakhir .

d. Dew an Komisaris, Direksi, Komit e Audit dan Karyawan

Pada t anggal 31 Maret 2015 dan 31 Desember 2014, susunan Dewan Komi sari s dan Di reksi Per usahaan adal ah sebagai berikut :

De w an Komisaris

Pr esiden Komisar is Mar uli Gult om

Komisar is Edwin Soer yadj aya

Komisar is Winat o Kar t ono

Komisar is I ndependen Teuku Dj ohan Basyar

Komisar is I ndependen H. Must of a

Komisar is I ndependen Johnson Chan

Dir e k si

Pr esiden Dir ekt ur Tr i Boewono

Dir ekt ur Kumar i

Dir ekt ur Budiant o Pur wahj o

Dir ekt ur Devin Ant onio Ridwan

Dir ekt ur t idak t er af iliasi Boyke Ant onius Naba

Komite Audit

Ket ua H. Must of a

Anggot a Juninho Widj aj a

Anggot a Ar ia Kanaka

Pada t anggal 31 Mar et 2015 dan 2014, Perusahaan dan ent it as anaknya memi l i ki 3. 451 dan 3. 184 pegaw ai t et ap (t idak diaudi t ).

e. Penerbitan Lapor an Keuangan Konsolidasian

a. Dasar Penyaj ian Lapor an Keuangan Konsolidasian

Lapor an keuangan konsol idasi an t el ah di susun dan di saj i kan sesuai dengan Pernyat aan St andar Akunt ansi Keuangan (“ PSAK” ), yang mencakup Pernyat aan dan Int erpret asi St andar Akunt ansi Keuangan (“ ISAK” ) yang dit erbit kan ol eh Dewan St andar Akunt ansi Keuangan Ikat an Akunt an Indonesi a sert a per at uran Badan Pengaw as Pasar Modal dan Lembaga Keuangan Indonesia No. VIII. G. 7 l am pi ran Keput usan Ket ua Bapepam-LK No. Kep-347/ BL/ 2012 t ent ang Penyaj ian dan Pengungkapan Lapor an Keuangan Emi t en at au Perusahaan Publ i k.

Lapor an keuangan konsol idasi an, kecual i unt uk l apor an arus kas konsol i dasi an di susun ber dasarkan met ode akrual (accr ual basi s), di mana dasar pengukurannya adal ah konsep bi aya hi st oris (hi st or i cal cost concept), kecual i unt uk beberapa akun yang diukur berdasarkan penj el asan kebi j akan akunt ansi dari akun yang bersangkut an.

Lapor an arus kas konsol i dasian di susun dengan menggunakan met ode l angsung (di r ect met hod) dengan

mengel om pokkan arus kas at as dasar kegi at an oper asi, invest asi dan pendanaan.

Lapor an keuangan konsol i dasian Perusahaan di saj ikan dal am Rupi ah Indonesi a (“ IDR” at au “ Rp” ) yang merupakan mat a uang f ungsi onal Perusahaan.

Perubahan Kebij akan Akuntansi

St andar , int erpret asi dan perubahan baru yang t el ah dit erbit kan dan berl aku ef ekt if unt uk l apor an keuangan per t anggal 1 Januar i 2015 adal ah sebagai beri kut :

PSAK No. 1 (Revisi 2013), “ Penyaj ian Laporan Keuangan”

PSAK No. 4 (Revisi 2013), “ Penyaj ian Laporan Keuangan Tersendiri”

PSAK No. 15 (Revisi 2013), “ Invest asi pada Perusahaan Asosiasi dan Vent ur a Bersama” PSAK No. 24 (Revisi 2013), “ Imbalan Pasca-Kerj a”

PSAK No. 46 (Revisi 2014), “ Paj ak Penghasil an” PSAK No. 48 (Revisi 2014), “ Penurunan Nilai Aset ”

PSAK No. 50 (Revisi 2014), “ Inst rumen Keuangan: Penyaj i an”

PSAK No. 55 (Revisi 2014), “ Inst rumen Keuangan: Pengakuan dan Pengukuran” PSAK No. 60 (Revisi 2014), “ Inst rumen Keuangan: Pengungkapan”

PSAK No. 65, “ Laporan Keuangan Konsolidasian” PSAK No. 66, “ Pengat ur an ber sama”

PSAK No. 67, “ Pengungkapan Kepent ingandal am Ent it as l ain” PSAK No. 68, “ Pengukuran Nilai Waj ar ”

ISAK 26 (Revisi 2014), “ Penilaian Ulang Derivat if Melekat ”

Pener apan di ni unt uk st andar-st andar baru dan r evi si sebel um 1 Januari 2015 t i dak diperkenankan.

b. Dasar Konsolidasian

Kombinasi Bisnis

Kom bi nasi bisnis di hi t ung dengan m enggunakan met ode akui sisi pada t anggal akui si si , yai t u t anggal pengendal ian ber al ih kepada Perusahaan dan ent i t as anaknya. Pengendal i an adal ah kekuasaan unt uk mengat ur kebi j akan keuangan dan kebi j akan oper asi ent it as unt uk memperol eh m anf aat dari akt i vit asnya.

Imbal an yang di al ihkan t i dak t er masuk j uml ah yang t erkai t dengan penyel esai an pada hubungan yang sebel umnya ada. Juml ah t ersebut umumnya diakui di dal am l apor an l aba rugi.

Biaya-biaya t erkait dengan akuisi si, sel ain yang t erkai t dengan pener bit an surat ut ang maupun kepemil ikian, yang t erj adi dal am kait an kom bi nasi bi snis Perusahaan dan ent it as anaknya, di bebankan pada saat t erj adi nya.

Imbal an yang di al ihkan bagi akui si si ent it as anak merupakan nil ai w aj ar aset yang di al ihkan, l iabil it as yang t erj adi pada pem il i k sebel umnya pihak yang di akuisi si dan kepent ingan ekuit as yang di t erbit kan ol eh Perusahaan dan ent i t as anaknya. Imbal an yang di al i hkan mel iput i ni l ai w aj ar dari aset at au l iabil it as yang t i mbul dari pengat uran pengal ihan kont inj ensi. Aset -aset yang dapat dii dent if ikasi yang di akui sisi dan at au, l iabil it as dan l i abil it as kont inj ensi yang diasumsi kan di dal am kombi nasi bi snis, pada awal nya di ukur pada ni l ai waj ar pada t anggal akui si si .

Semua i mbal an kont i nj ensi diakui pada nil ai w aj ar pada saat t anggal akui sisi . Apabil a i mbal an kont i nj ensi di kl asif ikasikan sebagai ekuit as, maka hal t ersebut t i dak di ukur kembal i dan penyel esaiannya dicat at di dal am ekuit as. Sel ain i t u, perubahan beri kut nya t erhadap ni l ai waj ar imbal an kont inj ensi di akui di dal am l aporan l aba r ugi .

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanj ut an)

b. Dasar Konsolidasian (Lanj ut an)

Kombinasi Bisinis ant ar ent itas sepengendali

Kom bi nasi bi sni s ent it as sepengendal i di hi t ung dengan menggunakan met ode penyat uan-kepent i ngan, di dal am sel isi h ant ara imbal an yang di al i hkan dengan nil ai buku aset ber sih pihak yang diakui sisi di akui sebagai bagi an “ Tambahan Modal Diset or ” di dal am l aporan posisi keuangan konsol idasi an. Di dal am penerapan met ode penyat uan-kepent i ngan, unsur -unsur l aporan keuangan ent it as yang di gabung di susun dan disaj i kan seol ah-ol ah kombinasi bi snis t ersebut t el ah t erj adi sej ak awal periode kombi nasi ent it as sepengendal i.

Entitas anak

Ent it as anak adal ah sel uruh ent it as (t ermasuk ent i t as bert uj uan khusus) di mana Kel ompok Usaha memi l iki pengendal ian unt uk mengat ur kebij akan keuangan dan oper asi onal , yang umumnya mewaki l i kepemi l ikan saham l ebi h dar i separuh hak suara. Keberadaan dan dampak hak suar a pot ensi al yang saat i ni dapat dit er apkan maupun dikonver sikan di per t i mbangkan ket ika t er dapat penil ai an apakah Kel ompok Usaha mengendal i kan ent it as l ai nnya. Kel ompok Usaha j uga menil ai keber adaan pengendal i an di mana Kel ompok Usaha t i dak mem il i ki l ebi h dari 50% (l ima pul uh per serat us) hak suara, nam un demiki an dapat mengat ur karena pengendal i an secara f akt a. Pengendal i an secar a f akt a mungkin t i mbul dal am keadaan di mana besaran hak suara Kel om pok Usaha adal ah rel at i f t erhadap ukur an dan sebar an kepemil ikan pemegang saham l ainnya yang memberi kan Perusahaan dan ent i t as anaknya kekuasaan unt uk mengat ur kebij akan keuangan, oper asi onal dan l ai n-l ainnya.

Ent it as anak dikonsol i dasi secar a penuh sej ak t anggal di mana pengendal ian di al ihkan kepada Kel ompok Usaha. Ent it as anak t idak dikonsol i dasi sej ak t anggal di mana pengendal ian di hent i kan.

Transaksi , sal do dan keunt ungan yang bel um direal isasi ant ar ent it as di ant ara Kel ompok Usaha, di el i minasi . Kerugi an yang bel um direal isasi j uga diel i mi nasi . Kebi j akan akunt ansi ent it as anak t el ah berubah apabil a di perl ukan unt uk memast i kan konsi st ensi dengan kebij akan yang di adopsi ol eh Kel ompok Usaha.

Transaksi dengan kepent i ngan non-pengendal i yang t idak meni mbul kan kehil angan pengendal i an di perhit ungkan sebagai t ransaksi ekuit as. Sel i sih ant ara nil ai waj ar i mbal an yang di bayarkan dan harga saham rel evan yang di akui si si sebesar nil ai t ercat at aset bersi h, dicat at di dal am ekuit as. Keunt ungan dan kerugi an pel epasan kepada kepent i ngan non-pengendal i j uga dicat at di dal am ekui t as.

Ker ugi an yang t erj adi t erhadap kepent ingan non-pengendal i di dal am suat u ent it as anak, di al okasikan kepada kepent i ngan non-pengendal i, bahkan apabi l a dil akukan, kepent ingan non-pengendal i memi l i ki sal do def i sit . Kepent i ngan non-pengendal i disusun dan di saj ikan di dal am l aporan posisi keuangan di ant ara ekuit as, yang merupakan bagi an t er pisah dari ekuit as pemil i k ent it as induk.

Apabi l a t er j adi kehil angan pengendal i an, Perusahaan dan ent i t as anaknya menghent ikan pengakuan aset dan l iabil it as ent it as anak, sel uruh kepent i ngan non-pengendal i dan unsur-unsur ekui t as yang ber hubungan dengan ent it as. Semua surpl us dan def i sit yang t i mbul pada kehil angan pengendal i an, diakui di dal am l apor an l aba r ugi . Apabi l a Perusahaan dan ent i t as anaknya memi l iki segal a kepent ingan sebel umnya di dal am ent i t as anak, maka kepent i ngan t er sebut diukur pada nil ai waj ar pada t anggal hil angnya pengendal ian. Sel anj ut nya, kepent i ngan t ersebut di perhit ungkan sebagai j uml ah ekuit as i nvest ee at au sebagai aset keuangan t ersedi a unt uk dij ual , ber gant ung pada deraj at pengaruh yang di mil iki . Sebagai t ambahan, semua j uml ah yang sebel umnya diakui di dal am pendapat an komprehensi f l ai n ent it as t ersebut , di cat at seol ah-ol ah Perusahaan dan ent it as anaknya secara l angsung t el ah mel epas aset dan l iabil it as t erkai t . Hal i ni ber art i semua j uml ah yang sebel umnya di akui di dal am pendapat an komprehensif l ain di rekl asif ikasi ke dal am l apor an l aba rugi .

Akuntansi bagi entitas anak dan entitas asosiasi di dalam laporan keuangan tersendiri

Apabi l a Perusahaan menyusun dan menyaj ikan l aporan keuangan t ersendir i sebagai inf ormasi t ambahan t erhadap l aporan keuangan konsol i dasi an, i nvest asi pada ent it as anak, ent i t as asosiasi dan vent ura ber sama di saj i kan di dal am l aporan posi si keuangan t erpi sah Perusahaan pada bi aya perol ehan dikurangi akumul asi kerugi an penur unan nil ai .

b. Dasar Konsolidasian (Lanj ut an)

Goodw ill

Goodwi l l mer upakan sel i sih bi aya akui sisi ent it as anak at au ent it as asosiasi t erhadap ni l ai waj ar pada t anggal akuisi si bagi an per usahaan t erhadap aset ber sih yang t eri dent i f ikasi, t ermasuk l iabil it as kont inj ensi , pada saat akuisi si. Bi aya akui si si di ukur pada saat nil ai w aj ar aset diperol eh, inst r umen ekuit as dit er bit kan at au l i abil i t as t erj adi at au diasumsi kan pada t anggal akui si si , di t ambah biaya-bi aya yang dapat di at r i busikan kepada akui sisi .

Goodwi l l pada akui si si ent i t as anak, dikapit al i sasi sebagai aset t ak berwuj ud dengan penur unan nil ai di dal am nil ai t ercat at yang di bebankan pada l aporan l aba r ugi. Apabil a nil ai waj ar aset , l iabil it as dan l iabil it as kont i nj ensi yang dapat dii dent i f ikasi, mel ebihi ni l ai waj ar yang akan di bayarkan, maka sel i si h l ebi h t ersebut dikredit kan sel uruhnya ke dal am l aporan l aba rugi pada t anggal akui si si.

Keunt ungan at au ker ugian pel epasan ent i t as anak dan ent it as asosiasi mel i put i ni l ai t er cat at goodwi l l yang dikapit al i sasi t erkait dengan ent it as yang dij ual .

Kaj i an dan t el aah penurunan ni l ai goodw i l l dil akukan set i ap t ahun maupun l ebi h seri ng apabi l a kej adi an dan perubahan di dal am keadaan mengi ndi kasikan pot ensi penur unan ni l ai .

Goodwi l l di al okasikan kepada t i ap Uni t Penghasi l Kas (“ UPK” ) Per usahaan yang di har apkan m ember ikan manf aat dar i sinergi kombi nasi bi snis, unt uk t uj uan penguj ian penur unan ni l ai goodwi l l.

Tiap-t i ap unit m aupun kel ompok dari unit di dal am goodw i l l dial okasi kan, merupakan deraj at t erendah bagi t uj uan manaj emen int ern. Goodwi l l di pant au pada t ingkat segmen operasi.

Suat u kerugi an penurunan ni l ai di akui di dal am l aporan l aba r ugi ket i ka ni l ai t ercat at UPK, t ermasuk goodwi l l, mel ebi hi j uml ah t erpul ihkan UPK. Juml ah t erpul i hkan UPK l ebi h t i nggi dari ni l ai waj ar UPK dikurangi bi aya unt uk menj ual dan nil ai pakai nya. Di dal am meni l ai ni l ai pakai , arus kas masa depan yang di est i masi didi skont okan dengan nil ai kini nya dengan m enggunakan t i ngkat suku bunga di skon sebel um paj ak yang mencermi nkan penil ai an pasar kini t erhadap ni l ai wakt u uang dan ri siko spesi f ik aset .

Juml ah kerugi an penurunan nil ai di al okasikan, pert ama unt uk mengur angi ni l ai t er cat at goodw i l l yang di al okasi kan kepada UPK dan kemudi an kepada aset UPK l ainnya secara pro r at a berdasar kan ni l ai t ercat at t i ap aset di dal am UPK.

Penurunan kerugi an goodwi l l t idak dapat di baIi kkan pada peri ode beri kut nya.

c. Kas dan Bank

Di dal am l aporan arus kas konsol idasi an, kas dan bank mencakup kas dan bank.

d. Aset dan Liabilit as Keuangan

a) Aset Keuangan

Aset keuangan di akui di dal am l aporan posisi keuangan konsol idasi an j ika dan hanya j ika, Perusahaan dan ent i t as anaknya menj adi pi hak di dal am provi si kont r akt ual i nst rumen keuangan. Kebij akan akunt ansi unt uk set i ap kat egori adal ah sebagai berikut :

Klasifikasi

Pembel i an dan penj ual an berkal a aset keuangan diakui pada t anggal per dagangan – t anggal di mana Perusahaan dan ent it as anaknya berkomi t men unt uk mem bel i at au menj ual aset t ersebut . Perusahaan dan ent it as anaknya mengkl asi f ikasi kan aset keuangan t ersebut di dal am kat egori berikut : pada nil ai w aj ar mel al ui l aba rugi, pi nj aman dan piut ang, t ersedia unt uk dij ual dan dimil i ki hi ngga j at uh t empo. Kl asif i kasi t ersebut bergant ung pada t uj uan aset keuangan unt uk di mi l iki . Manaj emen menent ukan kl asif i kasi aset keuangannya pada pengakuan awal .

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanj ut an)

d. Aset dan Liabilit as Keuangan (Lanj ut an)

a) Aset Keuangan (Lanj ut an)

Klasifikasi (Lanj ut an)

i . Aset keuangan yang di ukur pada nil ai waj ar mel al ui l apor an l aba rugi

Kat egori i ni mel iput i aset keuangan “ yang dimi l iki unt uk di per dagangkan” dan aset keuangan yang dit et apkan pada nil ai waj ar mel al ui l aporan l aba rugi pada aw al penent uan. Suat u aset keuangan dikl asi f i kasikan sebagai dimil i ki unt uk dij ual apabi l a secar a pr i nsi p di perol eh unt uk t uj uan di j ual dal am j angka pendek. Aset keuangan yang dit et apkan pada nil ai w aj ar mel al ui l aporan l aba rugi pada saat penet apan awal adal ah aset keuangan yang dikel ol a dan kinerj anya di eval uasi berdasarkan nil ai waj ar , sesuai dengan suat u st r at egi i nvest asi yang t erdokument asi. Derivat i f j uga dikat egor ikan sebagai i nvest asi yang di mil iki unt uk t uj uan di per dagangkan, kecual i di t et apkan sebagai l i ndung ni l ai ef ekt if .

Aset yang dikat egorikan dal am kl asif i kasi i ni , dikl asif i kasikan sebagai aset l ancar, apabil a aset t ersebut bai k dimil i ki unt uk di per dagangkan maupun diharapkan unt uk di real isasi dal am wakt u 12 (dua bel as) bul an set el ah akhir peri ode pel apor an, sebal iknya, aset t ersebut dikl asi f ikasi kan sebagai aset t i dak l ancar. Sel isi h bersi h yang t i mbul dari perubahan nil ai waj ar kat egori “ aset keuangan pada nil ai w aj ar mel al ui l aba rugi ” , disaj ikan di dal am l apor an l aba rugi di ant ar a “ pendapat an keuangan” di dal am periode di mana kat egori t ersebut muncul .

Pendapat an divi den dari aset keuangan pada nil ai waj ar m el al ui l aba rugi di akui di dal am l aba at au r ugi sebagai bagi an dar i “ pendapat an l ain-l ai n” ket ika hak Kel ompok Usaha unt uk menerima pembayaran t el ah dit ent ukan. Pendapat an bunga dari aset -aset keuangan t ersebut dicat at di dal am “ pendapat an keuangan” .

ii. Pinj aman dan piut ang

Pinj am an dan pi ut ang mer upakan aset keuangan non-derivat i f dengan pem bayaran t et ap at au yang t el ah dit ent ukan yang t idak memil i ki kuot asi harga di pasar akt if . Secar a mendasar, pi nj aman dan pi ut ang muncul dari pem ber i an barang kepada par a pel anggan (misal nya, pi ut ang usaha), namun j uga t erkai t dengan j eni s l ai n aset monet er kont rakt ual .

Aset -aset t er sebut dinil ai pada bi aya perol ehan di amort i sasi dengan menggunakan met ode suku bunga ef ekt if (ef f ect i ve i nt er est r at e met hod). Keunt ungan dan kerugi annya di akui dal am l apor an l aba rugi ket ika pinj am an dan piut ang dihent ikan pengakuannya at au mengal ami penurunan ni l ai, sebagai mana dil akukan mel al ui pr oses amort i sasi.

Dari wakt u ke w akt u, Perusahaan dan ent i t as anaknya memil ih unt uk mel akukan negosi asi ul ang syar at piut ang dagang dari pel anggan yang sebel umnya memi l i ki sej arah perdagangan yang baik. Negosi asi t ersebut akan mengar ah pada per ubahan wakt u pel unasan bukan per ubahan j uml ah t er ut ang dan konsekuensi nya, arus kas baru yang di harapkan, didi skont okan pada t i ngkat suku bunga ef ekt if sebel umnya dan semua sel i si h yang t i mbul t er hadap nil ai t er cat at , di akui didal am l aba rugi.

Pinj am an dan pi ut ang Perusahaan dan ent i t as anaknya t er di ri dar i kas dan bank, pi ut ang usaha, piut ang l ai n-l ai n dan aset t idak n-l ancar n-l ainnya (kecuan-l i goodw i l l).

Pinj am an dan pi ut ang t er sebut di kl asi f ikasi kan ke dal am aset l ancar, kecual i yang yang memil iki j at uh t empo l ebi h dari 12 (dua bel as) bul an set el ah akhir peri ode pel aporan, yang dikl asi f ikasi kan sebagai aset t i dak l ancar.

i ii . Invest asi dimiliki sampai j at uh t empo

Aset keuangan “ di mil iki sampai j at uh t empo” (hel d-t o-mat ur i t y) mer upakan aset keuangan non-derivat if dengan pembayar an t et ap at au t el ah dit ent ukan dengan j at uh t empo t et ap di mana manaj emen Perusahaan dan ent it as anaknya memil i ki t uj uan dan kemam puan posi t if unt uk memil iki invest asi sampai j at uh t empo.

Invest asi di mi l i ki sampai j at uh t empo diukur pada bi aya perol ehan di amort i sasi dengan menggunakan met ode suku bunga ef ekt i f , dikurangi segal a ker ugi an penurunan ni l ai. Keunt ungan dan kerugi annya diakui di dal am l aporan l aba rugi pada saat i nvest asi dimi l i ki sampai j at uh t empo di hent i kan pengakuannya at au mengal ami penur unan ni l ai, sebagai mana hal nya mel al ui proses amort isasi.

Pendapat an bunga pada aset keuangan dimil i ki hi ngga j at uh t empo di cat at di dal am l aba rugi sebagai “ pendapat an keuangan” .

d. Aset dan Liabilit as Keuangan (Lanj ut an)

a) Aset Keuangan (Lanj ut an)

Klasifikasi (Lanj ut an)

i v. Aset keuangan t er sedia unt uk dij ual

Aset keuangan t ersedi a unt uk dij ual merupakan aset keuangan non-deri vat if yang di t uj ukan bai k unt uk kat egori ini maupun t i dak dit uj ukan unt uk kat egori manapun. Aset keuangan t ersedia unt uk di j ual secara pri nsip t erdi ri dari invest asi st rat egi s Kel ompok Usaha di dal am ent i t as yang t i dak di kat egori kan sebagai ent it as anak, ent it as asosi asi, maupun pengendal ian ber sama ent it as. Aset keuangan t ersedi a unt uk dij ual di kat egori kan sebagai aset t i dak l ancar, kecual i i nvest asi t ersebut memil iki j at uh t empo at au manaj emen berkeinginan unt uk menj ual nya dal am t empo 12 (dua bel as) bul an pada akhir peri ode pel aporan.

Aset keuangan i ni pada awal nya di akui pada ni l ai waj ar, di t ambah dengan sel ur uh bi aya t ransaksi yang dapat diat ri busikan l angsung. Set el ah pengakuan awal , aset keuangan ini diukur pada nil ai w aj ar pada perubahannya, sel ai n kerugi an penurunan nil ai dan sel isi h mat a uang asi ng pada i nst rumen ut ang dan di cat at pada pendapat an komprehensif l ai n dan di akumul asi pada cadangan nil ai waj ar .

Ket ika aset j eni s i ni mengal ami penurunan nil ai , maka penyesuaian nil ai w aj ar yang di akumul asi yang di akui di dal am ekui t as, di cat at di dal am l aba r ugi pada “ bi aya keuangan” . Apabi l a aset keuangan i ni dihent ikan pengakuannya, maka penyesuai an ni l ai waj ar yang diakumul asi , yang di akui di dal am pendapat an komprehensif l ain, direkl asi f ikasi ke dal am l aba rugi sebagai “ pendapat an keuangan” at au “ bi aya keuangan” .

Tingkat suku bunga pada aset keuangan t er sedi a unt uk dij ual yang di hit ung dengan menggunakan met ode suku bunga ef ekt if , diakui di dal am l aba rugi sebagai bagian dari “ pendapat an keuangan” . Di viden pada i nst rumen ekuit as t ersedi a unt uk dij ual di akui di dal am l aba rugi sebagai bagi an dari “ pendapat an l ain-l ai n” ket ika hak Kel ompok Usaha unt uk meneri ma pem bayaran t el ah dit ent ukan.

Penghentian pengakuan

Aset keuangan dihent ikan pengakuannya ket ika hak unt uk meneri ma arus kas aset t ersebut t el ah k adal uarsa at au t el ah di al ihkan dan Perusahaan dan ent it as anaknya t el ah mengal i hkan secara subst ant i f risi ko dan manf aat kepemi l i kannya.

Sel isi h ant ara nil ai t er cat at dan j uml ah i mbal an yang dit er ima dan sel ur uh keunt ungan dan kerugi an kumul at i f yang t el ah di akui di dal am pendapat an komprehensi f l ai n, di akui pada l aba rugi penghent ian aset keuangan secar a kesel uruhan.

Penurunan nilai aset keuangan

Per usahaan dan ent i t as anaknya meni l ai pada akhir t i ap peri ode pel aporan apakah t er dapat bukt i obj ekt i f suat u aset keuangan at au kel ompok aset keuangan t el ah mengal ami penurunan nil ai . Suat u aset keuangan at au kel ompok aset keuangan mengal ami penur unan nil ai at au ker ugi an penurunan ni l ai hanya apabil a t erdapat bukt i obj ekt i f penurunan nil ai sebagai dampak sat u at au l ebih peri st iw a yang t erj adi set el ah pengakuan awal aset ( peri st i wa rugi) dan peri st i wa rugi (perist iwa) t ersebut memil i ki dampak t erhadap est i masi ar us kas masa depan aset keuangan at au kel ompok aset keuangan yang dapat di est im asi dengan andal .

i . Aset yang dinil ai dengan biaya perolehan diamort isasi

Bagi pinj am an dan pi ut ang, j uml ah ker ugian diukur sebagai sel isi h ant ara nil ai t ercat at aset dan ni l ai kini est imasi ar us kas masa depan (sel ai n ker ugi an kr edi t masa depan yang bel um t erj adi) yang di di skont o pada t ingkat suku bunga ef ekt i f aw al . Nil ai t ercat at aset t ersebut di kurangi dan j uml ah kerugi annya di akui di dal am l aba r ugi. Apabil a suat u pi nj aman memi l i ki t i ngkat suku bunga mengambang, maka t ingkat suku bunga di skont o bagi pengukur an semua kerugian penurunan ni l ai adal ah t i ngkat suku bunga ef ekt i f berj al an yang di t ent ukan di dal am perj anj i an kont rakt ual . Sebagai bant uan pr akt i s, Perusahaan dan ent it as anaknya mungkin mengukur penurunan nil ai pada basi s suat u ni l ai waj ar inst rumen dengan menggunakan ni l ai pasar yang dapat diobservasi.

Apabil a, di dal am periode set el ah periode awal , j uml ah kerugian penurunan nil ai mengal ami penurunan dan dapat secar a obj ekt if dikait kan dengan perist i wa yang t erj adi set el ah penurunan nil ai di akui (sepert i peni ngkat an peringkat kredit debit ur), pem bal ikan j uml ah kerugian penur unan nil ai yang sebel umnya diakui , diakui di dal am l aba rugi.

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanj ut an) ni l ai pada aset keuangan yang sebel umnya diakui di dal am l aba rugi – di hapuskan dari pendapat an komprehensi f l ain dan di akui di dal am l aba rugi. Kerugi an penur unan nil ai yang di akui di dal am l aba r ugi pada i nvest asi ket i ka l i abi l i t as di hent ikan pengakuannya dan mel al ui proses amort isasi.

Li abil i t as keuangan mencakup beber apa it em sebagai berikut :

d. Aset dan Liabilit as Keuangan (Lanj ut an)

b) Liabilitas Keuangan

Biaya pinj aman t erj adi pada pembangunan aset kual if ikasi an yang dikapit al i sasi sel ama periode wakt u yang di perl ukan unt uk mel engkapi dan mem per siapkan aset bagi t uj uan penggunaan maupun penj ual an. Bi aya pinj aman di bebankan pada l aba rugi.

i i. Ut ang usaha, ut ang lain-l ain dan beban masih harus dibayar pada pengakuan awal diukur pada nilai waj ar dan sel anj ut nya diukur pada bi aya perol ehan di amort i sasi dengan menggunakan met ode suku bunga ef ekt if . Ut ang usaha dikl asi f ikasi kan sebagai l iabil it as j angka pendek j i ka pembayaran t i dak l ebi h set ahun at au kur ang dari set ahun (at au dal am per put aran operasi normal bi snis). Ji ka t idak, akan di saj ikan sebagai l iabi l it as j angka panj ang.

Suat u l iabil it as keuangan di hent i kan pengakuannya ket ika kew aj iban yang di t et apkan di dal am kont r ak dil epaskan at au di bat al kan at au kadal uarsa. Ket ika l iabil it as keuangan saat ini dit ukar dengan l iabil it as keuangan l ai n dari pemi nj am yang sam a dengan persyar at an yang ber beda secara subst ansial at au persyar at an l i abil i t as yang ada di modif i kasi secara subst ansi al , m aka pert ukaran maupun modif ikasi t er sebut di perl akukan sebagai penghent i an pengakuan l i abil i t as awal dan pengakuan l i abi l it as baru. Sel i sih masing-m asi ng ni l ai t ercat at di akui di dal am l aporan l aba rugi.

Saling hapus instrumen keuangan

Aset dan l iabil it as keuangan dapat di sal i ng hapuskan dan j uml ah ber si h t ersebut dil aporkan di dal am l apor an posisi keuangan ket ika t er dapat hak yang secara hukum dapat di paksakan unt uk mel akukan sal ing hapus j uml ah yang di akui dan t erdapat i nt ensi unt uk menyel esaikan pada basi s bersi h, maupun mer eal isasi aset dan menyel esaikan l i abi l it as secara si mul t an.

e. Piutang Usaha dan Piutang lain-lain

Piut ang usaha adal ah j uml ah monet er dari pel anggan bagi penyedi aan bar ang dal am bi snis norm al . Apabil a penagihan diharapkan dal am wakt u sat u t ahun at au kur ang (at au di dal am sikl us oper asi normal bi snis at au l ebih l ama), m aka hal t ersebut dikl asif i kasikan sebagai aset l ancar. Apabil a, sebal iknya, maka dikl asi f ikasi kan sebagai aset t i dak l ancar.

Piut ang l ai n-l ai n yang bersumber dar i pi hak berel asi merupakan sal do pi ut ang yang mencermi nkan pinj aman yang di berikan kepada pihak berel asi Perusahaan dan ent it as anaknya.

Piut ang usaha dan piut ang l ai n-l ain di akui pada aw al nya sebesar nil ai waj ar dan sel anj ut nya diukur pada bi aya perol ehan di amort isasi dengan menggunakan t ingkat suku bunga ef ekt i f , apabil a dampak di skont o t er sebut signif i kan, dikurangi provi si penurunan nil ai .

Penagihan piut ang usaha dan pi ut ang l ain-l ain dikaj i ul ang secara berkesi nambungan. Ut ang yang t i dak dapat dit agi h, dihapuskan dengan mengur angi secara l angsung nil ai t ercat at . Akun cadangan digunakan ket i ka t erdapat bukt i obj ekt if bahw a Per usahaan dan ent i t as anaknya t i dak dapat menagi h sel uruh j uml ah sesuai dengan persyar at an awal pi ut ang. Kesul it an keuangan si gni f ikan debit ur, kemungkinan debit ur akan mengal ami kebangkr ut an maupun r eorganisasi keuangan dan kegagal an maupun kel al ai an di dal am pembayar an, dianggap sebagai indikat or penurunan ni l ai pi ut ang. Juml ah cadangan penurunan nil ai adal ah sel i sih ni l ai t er cat at aset dengan nil ai kini est im asi ar us kas masa depan, yang di diskont okan dengan t ingkat suku bunga ef ekt i f awal . Ar us kas yang t erkait dengan piut ang j angka pendek t idak di diskont okan apabi l a dampak pendiskont oan t ersebut t i dak mat erial .

Juml ah kerugian penurunan nil ai , diakui di dal am l aba rugi pada “ per ubahan penurunan nil ai ” . Ket ika suat u pi ut ang usaha dan pi ut ang l ain-l ai n di m ana cadangan penurunan nil ai yang diakui menj adi t idak t ert agi h pada peri ode set el ah per iode awal , maka piut ang t er sebut dihapuskan t er hadap akun cadangan. Pemul ihan set el ah peri ode aw al j uml ah yang sebel umnya dihapuskan, dikredit kan t er hadap “ perubahan penurunan ni l ai ” di dal am l aba rugi .

f . Piutang Plasma

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanj ut an)

g. Per sediaan

Per sedi aan aw al nya diakui sebesar nil ai perol ehan dan sel anj ut nya di ukur pada ni l ai yang l ebi h rendah ant ara bi aya per ol ehan m aupun nil ai r eal isasi bersi h. Bi aya per ol ehan di t ent ukan dengan menggunakan met ode rat a-r at a t ert imbang/ rat a-r at a bergerak. Biaya perol ehan mencakup bi aya pem bel ian, bi aya konversi dan bi aya- bi aya l ai nnya yang t erj adi di dal am membawa per sedi aan ke l okasi dan kondi si saat ini. Bi aya perol ehan t idak t ermasuk bi aya pinj aman.

Ni l ai r eal isasi ber sih merupakan harga j ual yang diest i masi di dal am kondi si norm al bi snis, dikurangi beban vari abel penj ual an yang dit erapkan dan dikurangi bi aya unt uk menyel esaikan persedi aan dal am proses. Suat u cadangan bagi ker ugi an penurunan nil ai per sediaan, dit ent ukan dengan basis penggunaan di masa depan yang diest i masi at au penj ual an unsur persedi aan secar a indi vi dual .

h. Beban Dibayar Dimuka

Beban di bayar di muka di amort i sasi sel ama masa m anf aat m asing-masi ng bi aya dengan menggunakan met ode gari s l urus.

i. Bibitan

Bibit an dicat at pada biaya perol ehan, t er diri dari kapi t al isasi biaya-bi aya unt uk persi apan pembi bit an, pembel ian kecambah dan pemel i haraan dan di kl asi f ikasi kan sebagai “ Bi bit an” pada l apor an posisi keuangan konsol i dasian.

j . Aset Tetap

Pada pengakuan aw al , aset t et ap di nil ai sebesar bi aya perol ehan. Bi aya perol ehan aset mel iput i harga pembel i an dan semua biaya yang dapat di at ri busikan l angsung unt uk membawa aset t ersebut ke suat u kondi si kerj a dan kondi si l okasi bagi t uj uan penggunaannya.

Per usahaan dan ent i t as anaknya menerapkan model biaya di dal am pengakuan sel anj ut nya bagi aset t et ap kecual i t anah dan t anaman perkebunan. Perusahaan dan ent it as anaknya mel akukan per ubahan kebi j akan akunt ansi at as aset t et ap t anah dan t anaman dar i model bi aya menj adi model reval uasi sej ak t anggal 31 Desember 2011. Hal i ni di l akukan dengan mengacu kepada PSAK 16 “ Aset Tet ap” yang menyat akan bahwa “ ent it as harus memil ih menggunakan model biaya at au model reval uasi dal am kebi j akan akunt ansinya” dan aset t et ap t anaman memenuhi krit eri a yang sama dengan aset t et ap sesuai dengan PSAK t ersebut yait u “ di mil iki unt uk di gunakan dal am pr oduksi dan digunakan sel ama l ebih dari sat u periode” dan di t erapkan secara prospekt i f . Per usahaan dan ent i t as anaknya akan mel akukan peni l ai an at as aset t et ap t anah dan t anaman per kebunan set i ap t ahun yang akan di l akukan ol eh peni l ai independen.

Tanah dan t anaman m enghasil kan t idak di susut kan.

Tanaman perkebunan di bedakan m enj adi t anaman m enghasi l kan dan t anaman bel um menghasil kan. Tanaman bel um menghasi l kan di nyat akan sebesar bi aya perol ehan yang t er di ri dari bi aya bi bit an, per siapan l ahan, penanaman, pem upukan dan pemel i haraan ser t a al okasi bi aya t i dak l angsung.

Tanaman bel um menghasil kan direkl asi f ikasi menj adi t anaman menghasil kan bil a t el ah berumur

3-4 t ahun yang pada umumnya t el ah menghasil kan Tandan Buah Segar (TBS) r at a-rat a l ebih dar i 4 t on per hekt ar dal am 1 t ahun.

Penyusut an menggunakan met ode gar is l urus (st r ai ght -l i ne met hod), sel am a t aksiran masa manf aat ekonomis. Est i masi masa manf aat nya adal ah sebagai beri kut :

Masa manfaat (tahun) % pe r tahun

Bangunan 10, 20 & 30 10, 5 & 3, 3

Pabr ik kelapa sawit 10, 20 & 30 10, 5 & 3, 3

Pr asar ana 10, 20 & 30 10, 5 & 3, 3

Mesin dan inst alasi 4, 5, 8 & 20 25, 20, 12, 5 & 5

Kendar aan dan alat ber at 4, 5, 8 & 10 25, 20, 12, 5 & 10

Per lengkapan dan per alat an kant or 4, 5 & 8 25, 20 & 12, 5

Komput er dan per angkat lunak 4, 5, 8 & 30 25, 20, 12, 5 & 3,3

Per lengkapan dan per alat an per umahan 4, 5 & 8 25, 20 & 12, 5

j . Aset Tetap (Lanj ut an)

Per bai kan dan perawat an di perhi t ungkan ke dal am l apor an l aba rugi dan penghasi l an komprehensi f l ai n konsol i dasi an pada t ahun t er j adi nya perbaikan dan per awat an. Biaya renovasi dan r est or asi ut ama digabungkan ke dal am ni l ai t ercat at aset j i ka bi aya t er sebut memil iki kemungki nan unt uk member ikan manf aat di masa depan yang j uml ahnya mel ebi hi st andar kinerj a pada peni l aian awal aset yang akan mengal ir ke dal am Per usahaan dan ent i t as anaknya dan disusut kan sebesar si sa umur manf aat aset t ersebut .

Ni l ai sisa, masa manf aat dan met ode penyusut an, di review pada t i ap akhir per iode pel apor an dan disesuai kan secar a prospekt i f , sesuai dengan keadaan.

Ket ika t er dapat i ndi kasi penurunan ni l ai, nil ai t ercat at aset segera di ni l ai dan dicat at ber dasarkan j uml ah t erpul ihkan.

Keunt ungan at au ker ugi an pel epasan aset t et ap di t ent ukan dengan membandi ngkanpeneri maan dengan nil ai t ercat at dan di cat at ke dal am l aporan l aba rugi dari oper asi.

Aset dal am penyel esaian di nyat akan sebesar biaya perol ehan. Akumul asi bi aya perol ehan akan di pi ndahkan ke masing-masi ng aset t et ap yang ber sangkut an pada saat sel esai dan siap di gunakan.

k. Instrumen Keuangan Derivat if

Inst rumen keuangan deri vat if di akui bai k sebagai aset maupun l iabi l it as dal am l aporan posi si keuangan konsol idasi an dan di cat at pada nil ai waj ar. Inst rumen keuangan deri vat i f t ersebut pada aw al nya diukur menggunakan nil ai waj ar pada t anggal di mana kont r ak deri vat if it u t er j adi dan set el ah it u di ukur kem bal i pada nil ai w aj arnya.

Deri vat if diakui sebagai aset keuangan j ika nil ai waj arnya posi t if sedangkan j ika negat i f diakui sebagai l iabil it as keuangan. Keunt ungan at au ker ugi an yang t i mbul dari perubahan ni l ai w aj ar dal am derivat i f sel ama t ahun berj al an yang t i dak memenuhi kual if i kasi akunt ansi l i ndung nil ai dan porsi t i dak ef ekt i f dari suat u l i ndung nil ai yang ef ekt i f har us di bebankan dal am l apor an l aba r ugi dan penghasi l an komprehensif l ain konsol i dasi an.

Ni l ai waj ar at as kont r ak sw ap t ingkat bunga di t et apkan dengan mengacu pada ni l ai pasar at as i nst rumen sej eni s. Pada saat dimul ai nya l indung ni l ai, Perusahaan dan ent i t as anaknya mel akukan penet apan dan pendokument asi an f ormal at as hubungan l indung nil ai dan t uj uan manaj emen ri siko ent i t as sert a st rat egi pel aksanaan l indung nil ai .

Pendokument asi an t ersebut mel iput i i dent i f i kasi i nst rumen l indung ni l ai, it em at au t ransaksi yang di l indung nil ai, sif at dar i ri siko yang dil indung ni l ai dan cara yang akan digunakan ent it as unt uk menil ai ef ekt i vit as i nst rumen l i ndung ni l ai t ersebut dal am rangka sal ing hapus eksposur yang berasal dari perubahan dal am ni l ai waj ar i t em yang dil i ndung ni l ai at au perubahan arus kas yang dapat di at ribusi kan pada r isiko yang di l i ndung nil ai. Li ndung ni l ai diharapkan akan sangat ef ekt if dal am rangka sal ing hapus at as per ubahan nil ai waj ar at au perubahan ar us kas dan dapat di ni l ai secara ber kel anj ut an unt uk menent ukan bahwa l indung nil ai t ersebut sangat ef ekt if di sel uruh periode pel apor an keuangan sesuai dengan t uj uannya.

Bagi an dari keunt ungan at au kerugi an at as i nst rumen l indung nil ai yang dit et apkan sebagai l indung nil ai yang ef ekt if di akui secar a l angsung dal am ekui t as, sement ar a it u bagi an yang t i dak ef ekt if at as keunt ungan at au kerugian dari inst rumen l indung nil ai di akui dal am l apor an l aba rugi dan penghasil an kompr ehensif l ai n konsol i dasian.

Juml ah yang sebel umnya t el ah di akui di ekuit as dipindahkan ke dal am l aporan l aba rugi dan penghasi l an komprehensi f l ain konsol i dasian ket ika t ransaksi l indung nil ai t ersebut mempengar uhi l aporan l aba rugi, mi sal nya pada saat pendapat an at au beban keuangan l indung ni l ai t ersebut di akui at au pada saat prakiraan penj ual an t erj adi . Jika suat u it em l i ndung ni l ai menim bul kan pengakuan aset non-keuangan at au l i abi l it as non-keuangan, maka j uml ah yang sebel umnya t el ah di akui di ekui t as dipi ndahkan ke dal am biaya perol ehan awal at as nil ai t ercat at aset at au l iabil it as non-keuangan t ersebut .

Jika prakir aan t r ansaksi at au komi t men t i dak l agi di har apkan akan t erj adi maka j uml ah yang sebel umnya di akui dal am ekui t as harus di pi ndahkan ke dal am l apor an l aba rugi dan penghasil an komprehensif l ain konsol i dasian. Ji ka i nst rumen l indung ni l ai kadal uarsa at au dij ual , di hent i kan at au dil aksanakan t anpa penggant i an at au perpanj angan at au j ika t uj uan l indung nil ai unt uk di bat al kan maka j uml ah yang di akui dal am ekui t as t et ap di akui dal am ekuit as hi ngga pr aki raan t ransaksi at au komit men t er sebut t erj adi .

l . Sew a Pembiayaan

2. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN (Lanj ut an)

l. Sewa Pembiayaan (Lanj ut an)

Apabil a secara subst ant if sel uruh manf aat dan risi ko yang t erkai t dengan kepemil ikan aset sew a t el ah di al ihkan kepada Perusahaan dan ent it as anaknya (“ sewa pembiayaan” ), maka aset t ersebut di perl akukan seol ah-ol ah sebagai pembel i an bi asa. Juml ah sewa pembi ayaan yang aw al nya di akui sebagai aset , di ukur mana yang l ebi h rendah ant ara ni l ai w aj ar proper t i dan nil ai ki ni ut ang pembayar an sewa mi nimum sel ama masa sewa. Komit men sew a di saj i kan sebagai l i abil i t as. Pembayaran sewa di anal isi s ant ara modal dan bunga. Unsur bunga sew a di perhi t ungkan dan di bebankan di dal am l aba rugi sel ama periode sewa sehingga mencer minkan pr oporsi t et ap l iabil it as sew a. Unsur modal mengurangi sal do l essor .

Apabi l a secara subst ant i f sel uruh manf aat dan ri siko t erkai t kepem il i kan aset t idak di al ihkan kepada Perusahaan dan ent it as anaknya (“ sewa operasi ” ), maka t ot al ut ang sew a di bebankan di dal am l aba r ugi dengan met ode garis l urus sel am a masa sewa. Manf aat agregat insent i f sew a di akui sebagai pengur ang beban sew a sel ama masa sew a dengan basis garis l urus.

m. Imbalan Pasca Kerj a

Sesuai dengan Undang-Undang Ket enagaker j aan No. 13/ 2013 yang berl aku di Indonesi a, Perusahaan dan ent i t as anaknyam enyel enggarakan program i mbal an past i manf aat pasca kerj a kepada par a karyaw annya.

Provisi bagi manf aat pasca kerj a dit ent ukan dengan menggunakan met ode Pr oj ect ed Uni t Cr edi t . Akumul asi keunt ungan dan kerugian akt uarial yang bel um t ereal i sasi yang mel ebi hi 10% nil ai kini l iabil it as manf aat past i, di akui ber dasarkan met ode gari s l urus t er hadap rat a-rat a si sa usia kerj a yang di har apkan dari karyawan peser t a progr am. Biaya j asa l al u di akui segera pada saat manf aat menj adi vest ed dan bi l a sel ai n it u di amort i sasi berdasarkan met ode garis l urus t erhadap peri ode rat a-rat a sampai manf aat menj adi vest ed.

Liabi l it as i mbal an pasca kerj a di akui di dal am l aporan posisi keuangan konsol idasi an yang mencermi nkan ni l ai ki ni kewaj i ban i mbal an past i, yang di sesuaikan bagi keunt ungan dan kerugi an akt uari al yang bel um t ereal i sasi dan biaya j asa l al u yang bel um direal i sasi.

n. Tambahan Modal Disetor - Bersih

Tambahan modal di set or – bersi h t er dir i dari sel isi h ant ara harga penawar an dari hasi l penaw aran umum perdana saham, penawaran umum t er bat as I dan pengel uar an saham bar u t anpa Hak Memesan Ef ek Terl ebi h Dahul u ( “ HMETD” ) Perusahaan dengan nil ai nomi nal saham, set el ah dikur angi dengan biaya-bi aya yang t erj adi sehubungan dengan penawaran umum perdana saham, penawaran umum t er bat as I dan pengel uar an saham bar u t anpa Hak Memesan Ef ek Terl ebi h Dahul u (“ HMETD” ) t er sebut , sert a sel isi h nil ai t ransaksi rest r ukt ur isasi ent it as sepengendal i.

o. Pengakuan Pendapatan dan Beban

Penj ual an di akui pada saat penyerahan bar ang kepada pel anggan. Beban diakui pada saat t erj adi nya (dasar akrual ).

p. Per paj akan

Beban paj ak t erdir i dari paj ak kini dan paj ak t angguhan. Paj ak di akui di dal am l aba r ugi , kecual i sepanj ang paj ak t ersebut t er kai t dengan unsur -unsur yang t erkait di dal am pendapat an komprehensif l ain at au t er kai t l angsung di dal am ekuit as. Dal am hal i ni, paj ak j uga diakui masi ng-masi ng di dal am pendapat an komprehensif l ain at au l angsung di akui di dal am ekui t as.

Paj ak kini

Beban paj ak penghasi l an ki ni dihit ung dengan dasar per at ur an per paj akan yang berl aku at au secara subst ant if berl aku pada peri ode pel aporan. Aset dan/ at au l i abi l i t as paj ak penghasi l an kini t erdir i dari kew aj i ban kepada maupun t agi han dar i, f i skus t erkait dengan peri ode pel aporan kini at au sebel umnya, yang bel um di bayar pada akhir set i ap peri ode pel apor an. Aset dan/ at au l ibil it as paj ak penghasil an ki ni t er sebut di hit ung berdasarkan t arif paj ak dan per at ur an per paj akan yang berl aku pada periode f i skal t er kai t ber dasarkan l aba kena paj ak periode t ersebut . Sel uruh beban aset at au l i abi l i t as paj ak kini , diakui sebagai unsur beban paj ak penghasi l an di dal am l aba rugi.

Paj ak tangguhan

p. Per paj akan

Paj ak tangguhan (Lanj ut an)

Ni l ai t ercat at aset paj ak t angguhan dikaj i ul ang set i ap peri ode pel apor an dan dikurangkan sel ama t i dak t er dapat kemungki nan l aba kena paj ak yang cukup akan t i mbul unt uk mengut il isasi sebagi an at au sel ur uh aset paj ak t angguhan. Aset paj ak t angguhan yang t i dak di akui , di nil ai ul ang set iap periode pel apor an dan di akui sepanj ang t er dapat kemungki nan penghasil an kena paj ak di masa depan akan memul ihkan aset paj ak t angguhan.

Juml ah aset at au l iabil it as paj ak t angguhan dit ent ukan dengan menggunakan t arif paj ak yang berl aku at au secar a subst ansi al berl aku pada t anggal pel apor an dan diharapkan ber l aku pada saat aset / l i abil it as paj ak t angguhan disel esai kan/ di pul ihkan.

Aset dan l i abi l i t as paj ak t angguhan di sal inghapus ket ika Per usahaan dan ent i t as anaknya memi l iki hak yang dapat di paksakan secar a hukum unt uk mengsal inghapus aset paj ak kini t erhadap l i abi l i t as paj ak ki ni dan ket ika aset dan l iabi l it as paj ak penghasil an di t angguhkan t erkait dengan paj ak penghasil an yang dikenakan ol eh ot ori t as perpaj akan maupun ent it as kena paj ak yang sama at au ent it as kena paj ak yang ber beda di mana t erdapat i nt ensi unt uk menyel esaikan sal do pada basi s yang sama.

q. Transaksi dan Penj abaran Mata Uang Asing

Transaksi dal am mat a uang asi ng di cat at dal am rupiah ber dasarkan kurs yang ber l aku pada saat t ransaksi dil akukan. Pada t anggal l apor an posi si keuangan konsol idasi an, aset dan l i abil i t as monet er dal am mat a uang asing disesuai kan unt uk mencer mi nkan kurs yang berl aku pada t anggal t ersebut . Laba at au rugi yang t erj adi di kredit kan at au dibebankan pada usaha t ahun berj al an.

Sel isi h ni l ai t ukar yang t i mbul dari penyel esai an i t em-it em monet er at au pada penj abaran i t em-i t em monet er pada akhi r periode pel aporan, di akui di dal am l apor an l aba r ugi .

Pada t anggal 31 Mar et 2015 dan 31 Desem ber 2014, kurs yang di gunakan adal ah sebagai beri kut :

31 Mar e t 2015 31 De se mbe r 2014

AS $1 13.084, 00 12. 440, 00

r. Tr ansaksi dengan Pihak-Pihak Berelasi

Pihak berel asi adal ah orang at au ent it as yang t erkait dengan ent it as yang menyi apkan l aporan keuangannya.

i. Orang at au anggot a keluarga dekat nya mempunyai r el asi dengan ent it as pelapor j ika orang t ersebut : - memil i ki pengendal ian at au pengendal i an bersama at as ent it as pel apor;

- memil i ki pengaruh si gni f ikan at as ent it as pel apor; at au

- mer upakan personil manaj emen kunci ent i t as pel apor at au ent i t as i nduk dari ent it as pel apor .

ii . Suat u ent it as berelasi dengan ent it as pelapor j ika memenuhi salah sat u dari kondisi berikut :

- Ent i t as dan ent i t as pel apor adal ah anggot a dari Kel ompok Usaha yang sama (ar t inya ent it as i nduk, ent it as anak, dan ent it as anak beri kut nya sal ing berel asi dengan ent it as l ain);

- Sat u ent i t as adal ah ent it as asosi asi at au vent ura bersama dari ent it as l ain (at au ent i t as asosi asi at au vent ur a bersama yang merupakan anggot a suat u Kel ompok Usaha, yang mana ent it as l ai n t ersebut adal ah anggot anya); - Kedua ent it as t ersebut adal ah vent ur a bersama dari pihak ket i ga yang sama;

- Sat u ent it as adal ah vent ur a bersam a dari ent it as ket iga dan ent i t as yang l ain adal ah ent i t as asosiasi dar i ent i t as ket iga;

- Ent i t as t ersebut adal ah suat u program imbal an pascakerj a unt uk imbal an ker j a dari sal ah sat u ent it as pel apor at au ent it as yang t erkait dengan ent it as pel apor. Apabil a ent it as pel apor adal ah ent it as yang menyel enggarakan program t er sebut , maka ent it as sponsor j uga berel asi dengan ent it as pel apor;

- Ent i t as dikendal ikan at au di kendal i kan bersama ol eh orang yang dii dent i f ikasi memi l iki pengaruh signif ikan at as ent it as at au merupakan personi l manaj emen kunci ent it as (at au ent it as induk dari ent i t as).

Transaksi t ersebut dil akukan ber dasarkan per syar at an yang di sepakat i ol eh pi hak-pihak. Persyar at an- persyar at an t ersebut mungkin t idak sama dengan t ransaksi -t ransaksi dengan bukan pihak berel asi .

s. Laba per Saham