Ikhtisar

Sampai dengan akhir Desember 2004 ini, secara umum kestabilan berbagai indikator ekonomi makro terus dapat dipertahankan. Inflasi tetap terkendali dan secara keseluruhan tahun 2004 berada dalam target yang ditetapkan pada awal tahun, nilai tukar yang relatif stabil meskipun mengalami sedikit melemah dan pertumbuhan ekonomi yang diperkirakan akan mencapai batas atas perkiraan 4,5%-5%. Pertumbuhan ekonomi tersebut utamanya didorong oleh konsumsi dan mulai meningkatnya investasi dan ekspor. Namun demikian pola ekspansi dari pertumbuhan tersebut cenderung masih berorientasi ke pasar domestik, sehingga ekspor netto tetap terbatas meskipun kondisi pasar global sangat kondusif. Kondisi tersebut juga dapat menyebabkan ekspansi ekonomi diikuti oleh meningkatnya permintaan valas terutama sektor yang mempunyai kandungan impor tinggi. Dengan mempertimbangkan perkembangan tersebut, Bank Indonesia tetap melanjutkan kebijakan moneter yang cenderung ketat dengan menyerap likuiditas secara optimal agar perkembangan tingkat inflasi ke depan tetap selaras dengan upaya pencapaian sasaran inflasi jangka menengah.

Perkembangan harga pada bulan Desember 2004 mengalami kenaikan (inflasi) sebesar 1,04% (m-t-m). Inflasi pada bulan Desember ini tercatat lebih tinggi dibandingkan dengan inflasi pada bulan sebelumnya 0,89% (m-t-m) maupun dengan inflasi pada bulan Desember 2003 (0.94%,m-t-m). Dengan perkembagan tersebut, laju inflasi selama periode Januari-Desember 2004 mencapai 6,4% lebih tinggi dibandingkan dengan inflasi pada periode yang sama tahun lalu yang hanya sebesar 5,06%. Pada bulan Desember 2004, seluruh kelompok barang dan jasa mengalami kenaikan harga, dengan kenaikan sebagai berikut: bahan makanan naik sebesar 2,37 persen, kelompok makanan jadi, minuman, rokok dan tembakau 0,92 persen, kelompok perumahan, air listrik, gas, dan bahan bakar 0,89 persen, kelompok sandang 0,58 persen, kelompok kesehatan 0,73 persen, kelompok pendidikan, rekreasi dan olahraga 0,04 persen serta kelompok transpor, komunikasi dan jasa keuangan 0,04 persen

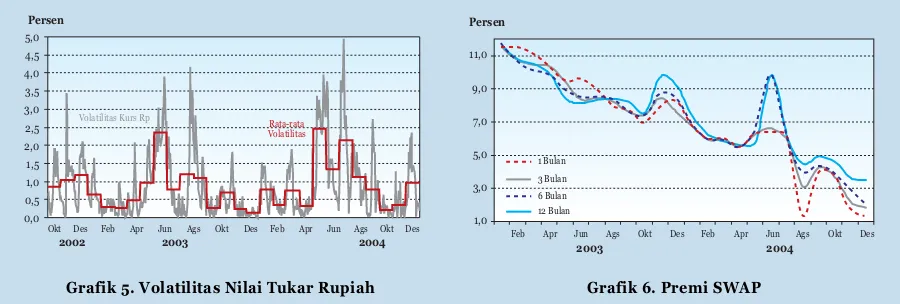

Nilai tukar rupiah bulan Desember baik secara point-to-point maupun rata-rata cenderung melemah. Secara point to point rupiah melemah 258 point dari Rp9025/USD pada bulan Nopember menjadi Rp9283/USD sementara secara rata-rata rupiah juga melemah 212 point dari Rp9022/USD menjadi Rp9234/USD. Selain itu, volatilitas pergerakan rupiah juga meningkat, dimana secara rata-rata volatilitas rupiah meningkat 0,36% di bulan Nopember menjadi 0,97%. Secara fundamental, tekanan terhadap rupiah berasal dari pembelian valas oleh pelaku asing (offshore) serta pembelian dari pelaku dalam negeri (onshore) dalam rangka pembayaran utang LN di akhir tahun. Secara sentimen, sentimen negatif pelemahan rupiah antara lain berasal dari aksi profit taking terhadap Asian currency asset

(saham dan bond), rencana kenaikan harga BBM dan travel warning pemerintah Australia.

Nilai tukar rupiah cenderung

melemah. Perkembangan harga pada Desember mencatat inflasi. Sampai dengan akhir tahun 2004, kestabilan

Suku bunga instrumen moneter selama bulan Desember relatif stabil. Suku bunga SBI 1 bulan hanya meningkat 1 bps menjadi 7,43% dari 7,42% dan SBI 3 bulan hanya menurun 1 bps menjadi 7,29% dari posisi sebelumnya 7,30%. Perkembangan ini diikuti oleh suku bunga simpanan (deposito 1 dan 3 bulan) yang juga masih relatif tidak banyak mengalami perubahan dengan posisi terakhir pada 6,36% dan 6,66%. Namun demikian, suku bunga kredit modal kerja, investasi dan konsumsi sampai dengan bulan Nopember masih terus menunjukkan penurunan.

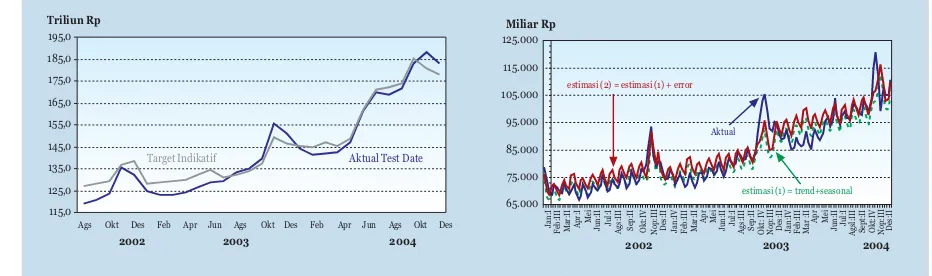

Posisi uang primer pada akhir Desember 2004 meningkat dibandingkan bulan sebelumnya menjadi Rp199,4 triliun. Posisi sementara test date rata-rata uang primer dengan menggunakan GWM lama (5%) adalah sebesar Rp164,08 triliun (target indikatif sebesar Rp158,62 triliun) dan bila menggunakan ketentuan GWM baru (8%), test date sementara uang primer adalah Rp182,89 triliun (target indikatif sebesar Rp177,75 triliun). Dilihat dari sisi komponennya, peningkatan uang primer utamanya bersumber dari naiknya uang kartal yang beradar di masyarakat dan saldo positif bank di BI. Apabila dilihat dari faktor-faktor yang mempengaruhinya, peningkatan uang primer tersebut utamanya bersumber dari ekspansi Operasi Pasar Terbuka (OPT) sebesar Rp8,7 triliun.

Posisi M2 pada akhir Nopember 2004 mengalami peningkatan menjadi Rp1000,33 triliun dan secara tahunan M2 tumbuh sebesar 5,9%. Peningkatan ini utamanya berasal dari naiknya M1 menjadi Rp250,22 triliun demikian pula uang kuasi meningkat menjadi Rp750,11 triliun. Kenaikan yang terjadi pada M1 terutama bersumber dari kenaikan uang giral. Dilihat dari faktor-faktor yang mempengaruhinya, peningkatan M2 tersebut utamanya disebabkan oleh pengharuh ekspansi tagihan perbankan pada sektor swasta (Claim on Business Sector/CBS).

Beberapa indikator perbankan sampai dengan bulan November masih menunjukkan perkembangan positif. Hal ini terlihat pada total aset, Dana Pihak Ketiga (DPK), total penyaluran kredit dan LDR yang mengalami peningkatan selama bulan Nopember. Sementara itu CAR, NPL dan modal masih relatif stabil. Total aset perbankan mengalami peningkatan menjadi Rp1228 triliun, DPK naik menjadi Rp933 triliun dan jumlah kredit yang disalurkan perbankan meningkat menjadi Rp573,4 triliun.

Suku bunga instrumen moneter relatif stabil.

...demikian pula M2 dan M1. Uang primer meningkat....

Indikator

Perkembangan Ekonomi, Moneter, dan Perbankan

Inflasi, Nilai Tukar, Suku Bunga, Pasar Uang dan Pasar Modal

Perkembangan harga bulan Desember menunjukkan kenaikan dibandingkan bulan Nopember. Inflasi pada bulan Desember tercatat sebesar 1,04% (m-t-m) lebih tinggi 0,15% daripada inflasi bulan Nopember sebesar 0,89% (m-t-m). Secara tahunan, inflasi tahun kalender (Januari- Desember) tercatat sebesar 6,4% (y-o-y) yang berarti sesuai dengan perkiraan inflasi tahunan yang ditetapkan di awal tahun yaitu 5,5% dengan +/- 1% deviasi.

Harga bulan Desember meningkat...

Di bulan Desember, semua kelompok pengeluaran dalam perhitungan inflasi mengalami kenaikan. Penyumbang utama kenaikan harga bulan Desember antara lain dari kelompok bahan makanan yang mengalami inflasi sebesar 2,37% (m-t-m) disusul kelompok makanan jadi, minuman, rokok dan tembakau mengalami inflasi sebesar 0,92% (m-t-m) serta kelompok perumahan, air, listrik, gas dan bahan bakar mengalami inflasi sebesar 0,89% (m-t-m). Sementara itu, untuk keseluruhan tahun 2004, kelompok yang memberikan sumbangan inflasi tertinggi adalah kelompok perumahan, air, listrik, gas dan bahan bakar yang menyumbang inflasi sebesar 2,04% sedangkan komoditas yang paling dominan memberikan andil bagi inflasi nasional selama 2004 adalah tarif kontrak rumah yaitu sebesar 0,68%.

...penyumbang tertinggi inflasi 2004 adalah kelompok perumahan, air, listrik, gas dan bahan bakar.

Sumber : BPS

% m-t-m

Jan Mar Mei Jul Sep Nop Jan Mar Mei Jul Sep Nop Jan Mar Mei Jul Sep NopDes m-t-m

y-o-y

2002 2003 2004

Grafik 1. Tingkat Inflasi Grafik 2. Inflasi Berdasarkan Kelompok Barang

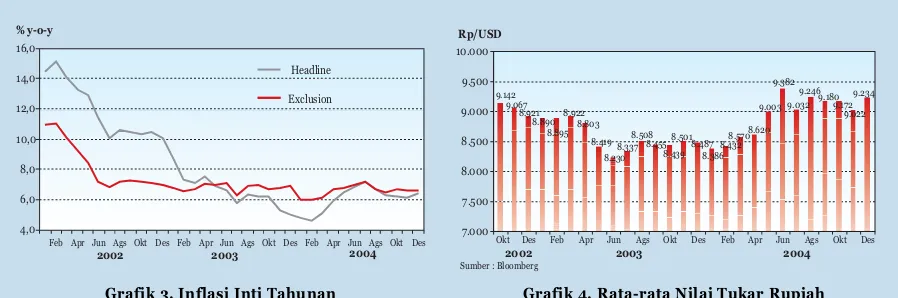

Grafik 3. Inflasi Inti Tahunan Grafik 4. Rata-rata Nilai Tukar Rupiah

% y-o-y

2002 2003 2004

Headline

Exclusion

Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des

Sumber : BPS

-3,00 -2,00 -1,00 0,00 1,00 2,00 3,00 4,00 5,00

Sumbangan

Inflasi

Bahan Makanan Sandang Pendidikan, Rekreasi & Olahraga Mkn Jadi, Mnm, Rokok & Temb. Perumahan Kesehatan Transportasi & Komunikasi

7.000

Sumber : Bloomberg

2003

2002 2004

Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des

Inflasi inti Desember stabil.

Sementara itu, inflasi inti bulan Desember relatif stabil dibandingkan bulan Nopember atau hanya menurun 0,03% (y-o-y) dari 6,65% (y-o-y) menjadi 6,62% (y-o-y). Selain itu, apabila dibandingkan dengan tahun 2003 dimana inflasi inti tercatat sebesar 6,9% (y-o-y), maka inflasi inti 2004 mengalami penurunan 0,3% (y-o-y).

Nilai tukar rupiah bulan Desember baik secara point-to-point maupun rata-rata cenderung melemah. Secara point to point rupiah melemah 258 point dari Rp9025/ USD pada bulan Nopember menjadi Rp9283/USD sementara secara rata-rata rupiah juga melemah 212 point dari Rp9022/USD menjadi Rp9234/USD. Pelemahan tersebut juga diikuti dengan pergerakan rata-rata volatilitas bulanannya yang sedikit meningkat dari 0,36% untuk rata-rata bulan Nopember menjadi 0, 97% di bulan Desember (Grafik 5).

Secara fundamental, tekanan terhadap rupiah berasal dari pembelian valas oleh pelaku asing (offshore) dengan menjual saham yang dimilikinya dan mengurangi posisi swap jual jangka pendek serta pembelian dari pelaku dalam negeri (onshore)

dalam rangka pembayaran utang LN di akhir tahun. Secara sentimen, sentimen negatif pelemahan rupiah antara lain berasal dari aksi profit taking terhadap Asian currency asset (saham dan bond), rencana kenaikan harga BBM dan travel warning

pemerintah Australia. Sementara itu, sentimen positif utamanya berasal dari kenaikan rating S&P terhadap foreign exchange loan term debt dari B menjadi B+ yang mendorong optimisme dan pencairan dana pinjaman dari Bank Dunia sebesar USD360 juta.

...seiring dengan demand valas akhir tahun yang meningkat...

Walaupun nilai tukar pada akhir tahun cenderung melemah, namun demikian, kepercayaan investor asing terhadap prospek perekonomian Indonesia ke depan terlihat masih positif. Indikator risiko jangka pendek maupun panjang (premi swap 1 s.d 12 bulan) pada bulan Desember tercatat masih menurun dibandingkan bulan Nopember. Premi swap 1 dan 3 bulan masing-masing menurun sebesar 41 bps dan 36 bps menjadi 1,29% dan 1,84% demikian pula premi swap 6 dan 12 bulan masing-masing menurun 85 bps dan 12 bps menjadi 2% dan 3,53%. Indikasi positif lainnya nampak dari angka premi risiko yaitu yield spread antara Yankee Bond dengan

..., namun kepercayaan investor masih positif.

Rupiah melemah diikuti dengan sedikit

peningkatan volatilitas...

Persen

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0

2003 2004

2002

Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Volatilitas Kurs Rp Rata-rata

Volatilitas

Grafik 5. Volatilitas Nilai Tukar Rupiah Grafik 6. Premi SWAP

Persen

1,0 3,0 5,0 7,0 9,0 11,0

2003 2004

1 Bulan 3 Bulan 6 Bulan 12 Bulan

Indeks REER dan BRER menurun.

Sumber : Bloomberg

Premi Resiko (bp) Rp/USD

40

Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des

Indeks

Sumber : CIEC dan blomber (diolah)

2002 2003

2001 2004

Jun Sep Des Mar Jun Sep Des Mar Jun Sep Des Mar Jun Sep Des

Grafik 7. Premi Resiko dan Kurs Rupiah Grafik 8. Real Effective Exchange Rate

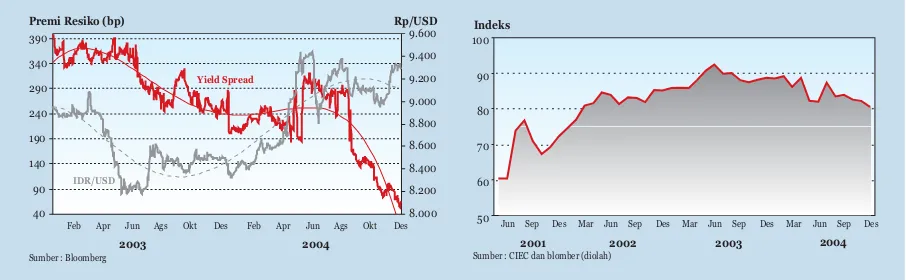

US T-Notes, yang selama 2004 cenderung menurun dan khusus bulan Desember premi risiko tercatat menurun sebesar 16,7 point menjadi 64,5 point dari posisi sebelumnya 81,2 point (Grafik 6 dan 7).

Melemahnya nilai tukar rupiah dibandingkan negara-negara partner dagang, menyebabkan indeks Real Effective Exchange Rate (REER) bulan Desember menurun dibandingkan bulan sebelumnya. REER bulan Desember menurun (1,7 point) dari 82,24 menjadi 80,55 (Grafik 8). Perkembangan yang sama nampak pula dari indeks Bilateral Real Exchange Rate-BRER yang menurun 0,66 point dari 66,33 pada bulan Nopember menjadi 65,67 (Grafik 9). Negara lain yang mengalami penurunan indeks selain Indonesia adalah China, sedangkan partner dagang lainnya mengalami kenaikan indeks. Namun demikian, tingkat

competitiveness (daya saing) Indonesia secara riil di antara negara-negara partner dagang masih cukup kompetitif.

Grafik 9. Bilateral Real Exchange Rate Grafik 10. Suku Bunga Instrumen Moneter dan Pasar Uang

Persen

Jan Feb Mar Apr Jun Jul Ags Sep Okt Des Jan Feb Mar Mei Jun Jul Ags Sep Nop Des FASBI O/N

SBI 1 Bulan

JIBOR 1 Bulan

55

Sumber : CEIC dan Bloomber (diolah)

Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des

2002 2003 2004

Suku bunga SBI dan FASBI relatif stabil...

Persen

2002 2003 2004

SBI 1 Bulan Jam Dep. 1

Dep 1 WA

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov

Grafik 11. Rata-rata Suku Bunga PUAB Pagi dan Sore

Grafik 12. Perkembangan Suku Bunga SBI, Deposito, dan Penjaminan

..., serta suku bunga deposito bunga PUAB O/N pagi dan sore menurun...

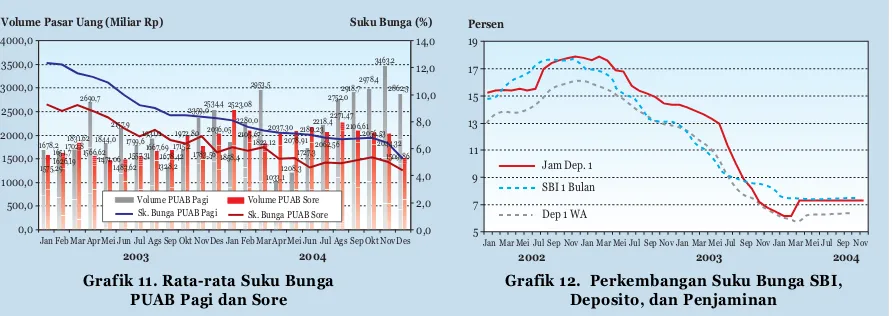

Stabilnya suku bunga instrumen moneter sampai dengan bulan Desember, masih memberikan dorongan positif berupa turunnya rata-rata suku bunga PUAB O/N pagi dan sore. Rata-rata suku bunga PUAB O/N pagi menurun 116 bps dari 6,43% pada bulan Nopember menjadi 5,27% demikian pula rata-rata suku bunga PUAB O/N sore menurun 64 bps dari 5,04% menjadi 4,41% (Grafik 11). Penurunan suku bunga PUAB ini diikuti dengan rendahnya, rata-rata volume transaksi perdagangan PUAB O/N pagi dan sore. Rata-rata volume transaksi PUAB O/N pagi selama bulan Desember menurun sebesar Rp0,6 triliun dari Rp3,4 triliun menjadi Rp2,8 triliun demikian pula rata-rata volume transaksi PUAB O/N sore menurun Rp0,5 triliun dari Rp2 triliun menjadi Rp1,5 triliun.

Sementara itu, suku bunga simpanan (deposito 1 dan 3 bulan) sampai dengan bulan Desember 2004 masih relatif tetap. Suku bunga deposito 1 bulan hanya meningkat sebesar 3 bps dari 6,33% menjadi 6,36%, demikian pula suku bunga deposito 3 bulan hanya meningkat 1 bps dari 6,65% menjadi 6,66% pada bulan November (Grafik 12). Di sisi lain, suku bunga tabungan juga menunjukkan kecenderungan yang sama, naik 1 bps dari 7,34% bulan September menjadi 7,35%. Namun demikian, suku bunga kredit sampai dengan bulan November masih terus menunjukkan penurunan. Suku bunga kredit modal kerja dan investasi masing-masing turun sebesar 7 bps menjadi 13,57% dan 14,18 %, sedangkan suku bunga kredit konsumsi turun sebesar 15 bps menjadi 16,74% (Grafik 13). Meskipun laju penurunan suku bunga kredit modal kerja dan investasi terlihat lebih lambat daripada suku bunga konsumsi namun trend penurunan yang terjadi menunjukkan indikasi yang positif bagi sektor riil. Selain itu, spread antara suku bunga simpanan dan suku bunga kredit semakin kecil seiring dengan penurunan suku bunga kredit yang diikuti kenaikan suku bunga deposito.

0,0

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt NovDes Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des0,0 2,0

1557,311667,691678,42 1972,80

Volume PUAB Pagi Volume PUAB Sore Sk. Bunga PUAB Pagi Sk. Bunga PUAB Sore

Covered interest rate parity masih meningkat.

2002 2003 2004

Jan Mar Mei Jul Sep Nop Jan Mar Mei Jul Sep Nop Jan Mar Mei Jul Sep NopDes Covered Interest Rate Parity

Trend (Covered Interest Rate Parity)

2,19

2002 2003 2004

Kredit Investasi Kredit Konsumsi Kredit Modal Kerja

Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des

Grafik 13. Perkembangan Suku Bunga Kredit Grafik 14. Covered Interest Rate Parity

Sumber : BEJ 330

Kapitalisasi (Rp miliar)

IHSG

2003 2004

Jan Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Ags Okt NovDes

Kapitalisasi

IHSG

Grafik 15. IHSG dan Kapitalisasi

Seiring dengan semakin menurunnya premi swap, covered interest parity (CIP) pada bulan Desember tercatat meningkat dari posisi 3,41% menjadi 3.77 % atau meningkat 36 bps (Grafik 14)1. Penurunan premi swap terlihat cukup dominan

dalam mempengaruhi kenaikan CIP mengingat suku bunga JIBOR 1 bulan yang tetap sementara SIBOR meningkat 9 bps dari 2,30% pada bulan November menjadi 2,39%. Perkembangan ini, secara riil semakin menambah daya tarik penanaman dana di dalam negeri (menjanjikan return yang positif).

Perkembangan pasar modal di bulan Desember terus mengalami peningkatan. Indeks Harga Saham Gabungan (IHSG) yang pada bulan Desember secara point to point ditutup meningkat 22,46 point menjadi 1000,23 dari posisi sebelumnya 977,76. Peningkatan tersebut sekaligus menjadi IHSG pada tahun 2004 ini sebagai indeks tertinggi dalam 27 tahun diaktifkannya BEJ, ditengarai oleh meningkatnya aktivitas investor lokal dibanding investor asing yang membukukan net beli sebesar Rp154 miliar atau turun lebih dari 80% dari nilai minggu lalu. Selain itu, sentimen positif dari naiknya indeks bursa regional dan dunia ikut memberikan dorongan terhadap IHSG. Pada penutupan tahun 2004, IHSG menjadi indeks terbaik di dunia

IHSG terus mengalami peningkatan...

dengan peningkatan 44,6%. Kapitalisasi pasar juga menunjukkan peningkatan yaitu sebesar Rp12,52 triliun dari Rp667,4 triliun bulan November menjadi Rp. Rp. 679,9 triliun (Grafik 15).

Di sisi lain, rata-rata nilai perdagangan di pasar saham secara point to point menurun sebesar Rp0,7 triliun dari Rp1,6 triliun pada akhir bulan November menjadi Rp 0,9 triliun. Demikian pula rata-rata volume perdagangan yang mengalami penurunan sebesar 500 juta lembar saham dari 1,9 miliar lembar saham pada akhir bulan November menjadi 1,4 miliar saham.

Uang Primer

Posisi uang primer pada akhir Desember 2004 meningkat sebesar Rp14,5 triliun dibandingkan bulan sebelumnya, menjadi Rp199,4 triliun. Berdasarkan pergerakan harian uang primer, posisi sementara test date rata-rata uang primer dengan menggunakan GWM lama (5%) adalah sebesar Rp164,08 triliun, di atas target indikatif yang ditetapkan sebesar Rp158,62 triliun. Sementara itu, bila menggunakan ketentuan GWM baru (8%), test date sementara uang primer adalah Rp182,89 triliun, di atas target indikatif yang ditetapkan sebesar Rp177,75 triliun (Grafik 16). Dilihat dari sisi komponennya, peningkatan uang primer tersebut utamanya bersumber dari meningkatnya uang kartal yang beradar di masyarakat sebesar Rp6,24 triliun dan meningkatnya saldo positif bank di BI sebesar Rp11,9 triliun.

...meskipun nilai

Apabila dilihat dari faktor-faktor yang mempengaruhinya, peningkatan uang primer tersebut utamanya bersumber dari ekspansi Operasi Pasar Terbuka (OPT) sebesar Rp8,7 triliun yang utamanya bersumber dari ekspansi SBI dan FASBI masing-masing sebesar Rp6,36 triliun dan Rp2,35 triliun.

...terutama

2002 2003 2004

Jan

estimasi (2) = estimasi (1) + error

Aktual

estimasi (1) = trend+seasonal

2002 2003 2004

Triliun Rp

Target Indikatif Aktual Test Date

Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des

..., NIR dan NDA

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt NovDes Feb Mar Apr Mei Jun Jul Ags Sep Okt Nop Des

NDA (adjusted target)

NDA (aktual)

Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des

2003 2004

Grafik 18. Posisi NIR Grafik 19. Posisi NDA

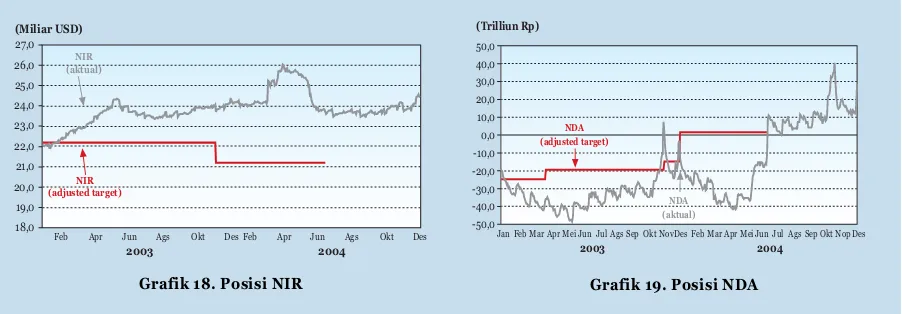

NIR pada bulan Desember meningkat sebesar USD0,26 triliun dari USD24,15 miliar bulan Nopember menjadi USD24,41 miliar (Grafik 18) demikian pula NDA (aktiva domestik bersih) meningkat sebesar Rp12,6 triliun dari Rp16 triliun pada bulan Nopember menjadi Rp28,6 triliun (Grafik 19).

Nop

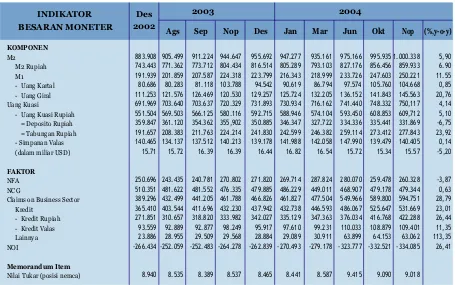

184.873 183.720 180.131 183.494 199.446 14.573

124.161 123.073 118.670 118.717 126.895 2.734

104.669 108.154 105.170 105.270 110.911 6.242

19.492 14.919 13.500 13.447 15.984 -3.508

60.081 60.061 60.914 64.207 72.053 11.972

0 0 0 0 0 0

631 586 546 568 498 -133

168.808 166.660 166.213 168.892 170.846 2.038

16.065 17.060 13.918 14.602 28.600 12.535

204.023 208.053 210.745 218.756 226.620 22.597

16.291 16.279 16.271 16.191 16.037 -254

12.588 12.576 12.568 12.488 12.349 -239

0 0 0 0 0 0

3.703 3.703 3.703 3.703 3.688 -15

34.229 34.186 34.145 33.724 33.654 -575

-135.834 -138.798 -145.436 -150.578 -144.548 -8.714

-97.461 -53.590 -104.600 -103.620 -103.825 -6.364

-38.373 -85.208 -40.836 -46.958 -40.723 -2.350

-102.644 -102.660 -101.807 -103.491 -103.163 -519

58.896 59.123 59.931 59.497 60.091 1.195

1.185 938 983 4.710 11.962 10.777

Tabel 1. Uang Primer dan Faktor yang Mempengaruhinya

(Miliar Rp)

Uang Primer

Uang kertas dan logam yang diedarkan - di masyarakat

- di perbankan

Giro bank pada Bank Indonesia porsi BBO & Bank tanpa TPL* Giro sektor swasta

Cadangan Devisa Bersih (NIR)

Aktiva Domestik Bersih

1. Tagihan bersih kepada pemerintah 2. Tagihan pada bank komersial

a. Kredit likuiditas

b. Tagihan kepada BPPN dan bank non BPPN c. Utang lainnya

3. Tagihan lainnya 4. Operasi Pasar Terbuka

- SBI - FASBI

5. Lainnya Bersih (NOI)

Memorandum item GWM

Kelebihan GWM

Likuiditas domestik

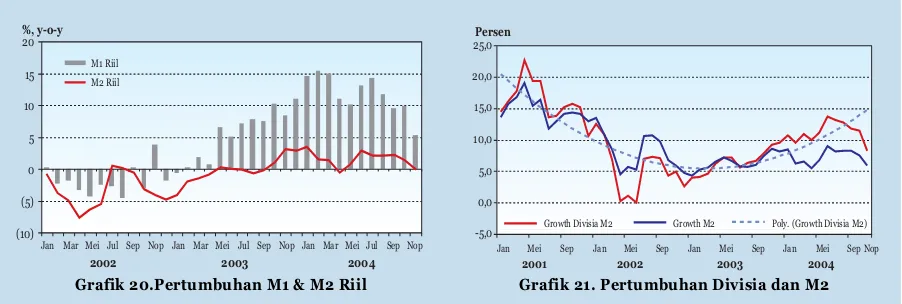

Posisi M2 pada akhir Nopember 2004 mengalami peningkatan sebesar Rp4,4 triliun dari Rp995,93 triliun pada bulan Oktober menjadi Rp1000,33 triliun dan secara tahunan, M2 pada akhir Nopember 2004 tumbuh sebesar 5,9%. Peningkatan ini utamanya berasal dari naiknya M1 sebesar Rp2,6 triliun menjadi Rp250,22 triliun demikian pula uang kuasi meningkat sebesar Rp1,7 triliun menjadi Rp750,11 triliun. Kenaikan yang terjadi pada M1 terutama bersumber dari kenaikan uang giral sebesar Rp3,7 triliun dari Rp141,84 triliun bulan Oktober menjadi Rp145,55 triliun sedangkan kenaikan uang kuasi terutama bersumber dari tabungan yang meningkat Rp4,4 triliun menjadi Rp277,84 (Grafik 20).

M2 dan M1 meningkat…

%, y-o-y

(10) (5) 0 5 10 15 20

2002 2003 2004

M1 Riil

M2 Riil

Nop Jan Mar Mei Jul Sep Nop Jan Mar Mei Jul Sep Nop Jan Mar Mei Jul Sep

Grafik 20.Pertumbuhan M1 & M2 Riil Grafik 21. Pertumbuhan Divisia dan M2 Persen

-5,0 0,0 5,0 10,0 15,0 20,0 25,0

2001 2002 2003 2004

Growth Divisia M2 Growth M2 Poly. (Growth Divisia M2) Jan Mei Sep Jan Mei Sep Jan Mei Sep Jan Mei Sep Nop

Dilihat dari faktor-faktor yang mempengaruhinya, peningkatan M2 tersebut utamanya disebabkan oleh pengharuh ekspansi tagihan perbankan pada sektor swasta (Claim on Business Sector/CBS) sebesar Rp4,9 triliun sehingga posisinya pada akhir Nopember mencapai Rp594,75 triliun. Peningkatan CBS tersebut bersumber dari kenaikan pada kredit rupiah sebesar Rp5,52 triliun. Sementara itu,

Net Foreign Assets (NFA) pada bulan Nopember relatif stabil atau hanya meningkat sebesar Rp0,8 triliun sehingga posisinya mencapai Rp260,32 triliun (Tabel 2).

Indeks money divisia menurun sedangkan APU stabil.

Grafik 22. APU 1, APU 2, dan rasio C/DPK

Masih belum berubahnya jumlah simpanan berjangka dan semakin meningkatnya pertumbuhan M2 menyebabkan indeks money divisia bulan Nopember menurun sebesar 3,21% menjadi 8,21% namun secara tren masih cenderung meningkat (Grafik 21). Sementara itu, peningkatan uang primer di akhir tahun yang bergerak searah dengan M2 dan M1 menyebabkan proses penciptaan uang relatif stabil seperti yang nampak dari stabilnya M1 (APU 1) dan M2 (APU 2) (Grafik 22).

Persen Persen

2002 2003 2004

APU2 (M2/M0) APU1 (M1/M0) Skala Kanan C/DPK (%)

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nop KOMPONEN

M2 M2 Rupiah M1 - Uang Kartal - Uang Giral Uang Kuasi

- Uang Kuasi Rupiah = Deposito Rupiah = Tabungan Rupiah - Simpanan Valas (dalam miliar USD)

FAKTOR NFA NCG

Claims on Business Sector Kredit

- Kredit Rupiah - Kredit Valas Lainnya NOI

Memorandum Item Nilai Tukar (posisi neraca)

Tabel 2. Perkembangan Uang Beredar Dalam Arti Luas

Des 2002

Ags Sep Nop Des Jan Mar Jun Okt Nop (%,y-o-y)

(dalam miliar Rp, posisi)

INDIKATOR BESARAN MONETER

883.908 905.499 911.224 944.647 955.692 947.277 935.161 975.166 995.935 1.000.338 5,90 743.443 771.362 773.712 804.434 816.514 805.289 793.103 827.176 856.456 859.933 6.90 191.939 201.859 207.587 224.318 223.799 216.343 218.999 233.726 247.603 250.221 11.55 80.686 80.283 81.118 103.788 94.542 90.619 86.794 97.574 105.760 104.668 0,85 111.253 121.576 126.469 120.530 129.257 125.724 132.205 136.152 141.843 145.563 20,76 691.969 703.640 703.637 720.329 731.893 730.934 716.162 741.440 748.332 750,117 4,14 551.504 569.503 566.125 580.116 592.715 588.946 574.104 593.450 608.853 609,712 5,10 359.847 361.120 354.362 355,902 350.885 346.347 327.722 334.336 335.441 331.869 -6,75 191.657 208.383 211.763 224.214 241.830 242.599 246.382 259.114 273.412 277.843 23,92 140.465 134.137 137.512 140.213 139.178 141.988 142.058 147.990 139.479 140.405 0,14 15.71 15.72 16.39 16.39 16.44 16.82 16.54 15.72 15.34 15.57 -5,20

250.696 243.435 240.781 270.802 271.820 269.714 287.824 280.070 259.478 260.328 -3,87 510.351 481.622 481.552 476.335 479.885 486.229 449.011 468.907 479.178 479.344 0,63 389.296 432.499 441.205 461.788 466.826 461.827 477.504 549.966 589.800 594.751 28,79 365.410 403.544 411.696 432.230 437.942 432.738 446.593 486.067 525.647 531.669 23,01 271.851 310.657 318.820 333.982 342.027 335.129 347.363 376.034 416.768 422.288 26,44 93.559 92.889 92.877 98.249 95.917 97.610 99.231 110.033 108.879 109.401 11,35 23.886 28.955 29.509 29.568 28.884 29.089 30.911 63.899 64.153 63.062 113,35 -266.434 -252.059 -252.483 -264.278 -262.839 -270.493 -279.178 -323.777 -332.521 -334.085 26,41

8.940 8.535 8.389 8.537 8.465 8.441 8.587 9.415 9.090 9.018 2004

Sektor Eksternal

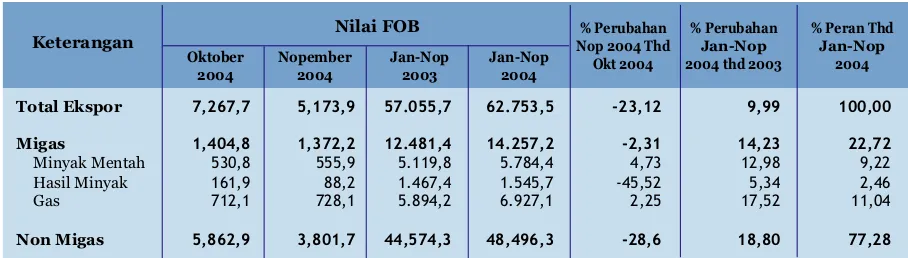

Nilai ekspor Indonesia selama bulan November tercatat sebesar USD 5,17 miliar atau menurun 23,12% dibandingkan USD7,27 miliar pada bulan sebelumnya (Tabel 3). Penurunan ekspor tersebut karena turunnya ekspor nonmigas sebesar 28,6 persen, yakni dari US$ 5,3 miliar pada Oktober menjadi US$ 3,8 miliar pada November. Ekspor migas juga mengalami penurunan sebesar 2,3 persen, yakni dari US$ 1,4 miliar pada Oktober menjadi US$ 1,3 miliar pada November. Selain itu, penyebab lainnya adalah turunnya aktivitas ekspor di pelabuhan selama bulan puasa dan liburan serta mudik Idul Fitri. Namun, secara kumulatif ekspor selama periode Januari-November 2004 mengalami peningkatan sebesar 9,99 persen dibanding ekspor periode yang sama tahun sebelumnya. Peningkatan ini diperoleh dari kenaikan ekspor migas sebesar 14,23 persen dan ekspor nonmigas sebesar 8,8 persen.

Total ekspor menurun...

Hal yang sama terjadi pada nilai impor pada bulan Nopember yang menurun 14% dari USD4,32 miliar menjadi USD3,71 miliar. Selama Januari-November 2004, nilai impor mencapai 41,53 miliar, dolar AS naik 40,01 persen dibanding periode sama 2003 yang tercatat 29,67 miliar dolar AS. Impor nonmigas November 2004 mencapai 2,65 miliar dolar AS, turun 18,95 persen dibanding Oktober 2004. Sedangkan selama Januari-November 2004 mencapai 31,17 miliar dolar AS atau meningkat 37,74 persen dibanding impor periode sama 2003. Negara pemasok barang impor terbesar ditempati Jepang dengan nilai 5,44 miliar dolar AS dengan pangsa 17,44 persen, diikuti Cina 9,69 persen, dan Amerika Serikat 8,92 persen

... begitu pula total impor.

Keterangan Nilai FOB Nop 2004 Thd% Perubahan % PerubahanJan-Nop % Peran ThdJan-Nop Okt 2004 2004 thd 2003 2004

Total Ekspor Migas

Minyak Mentah Hasil Minyak Gas

Non Migas

Tabel 3. Ekspor Indonesia

(Juta USD)

Oktober Nopember Jan-Nop Jan-Nop 2004 2004 2003 2004

Sumber : BPS

7,267,7 5,173,9 57.055,7 62.753,5 -23,12 9,99 100,00

1,404,8 1,372,2 12.481,4 14.257,2 -2,31 14,23 22,72

530,8 555,9 5.119,8 5.784,4 4,73 12,98 9,22

161,9 88,2 1.467,4 1.545,7 -45,52 5,34 2,46

712,1 728,1 5.894,2 6.927,1 2,25 17,52 11,04

Keterangan

Nilai CIF % Perubahan % Perubahan % Peran Thd Nop 2004 Thd Jan-Nop Jan-Nop

Okt 2004 2004 thd 2003 2004

4.321,0 3.714,1 29.665,4 41.534,1 -14,03 40,01 100,00

1.052,7 1.065,0 7.034,0 10.360,5 1,27 47,29 24,94

489,5 440,2 3.705,3 5.309,7 -9,89 43,30 12,78

562,7 624,8 3.307,2 5.044,3 11,04 52,52 12,14

0,5 0,0 21,5 6,5 -100,00 -69,77 0,02

3.268,3 2.649,1 22.631,43 1.173,6 -18,95 37,74 75,06

Tabel 4. Impor Indonesia

(Juta USD)

Oktober Nopember Jan-Nop Jan-Nop 2004 2004 2003 2004

Sumber : BPS

Total Impor Migas

Minyak Mentah Hasil Minyak Gas

Non Migas

Posisi pinjaman luar negeri Indonesia pada bulan Nopember meningkat USD1,7 miliar dari USD134,3 miliar pada bulan Oktober menjadi USD136 miliar (Tabel 5). Peningkatan ini utamanya disebabkan karena naiknya pinjaman LN pemerintah sebesar USD1,4 miliar menjadi USD79,9 miliar sedangkan pinjaman LN swasta relatif stabil. Peningkatan pinjaman LN pemerintah utamanya disebabkan karena adjustment nilai tukar khususnya mata uang Yen Jepang.

...demikian pula pembayaran pinjaman LN. Posisi pinjaman luar negeri naik USD1,7 miliar...

Sementara itu, pembayaran pinjaman luar negeri pada bulan November meningkat USD0,6 miliar dibandingkan bulan sebelumnya, sehingga menjadi USD1,7 miliar. Peningkatan tersebut utamanya berasal dari turunnya pembayaran pokok pinjaman LN sebesar USD0,5 miliar menjadi USD1,4 miliar dan pembayaran bunga pinjaman LN yang meningkat tipis sebesar USD137 juta menjadi USD 328 juta. Sedangkan berdasarkan pemiliknya, kenaikan ini disebabkan oleh naiknya pembayaran pinjaman LN swasta sebesar USD524 juta menjadi USD1,1 miliar demikian pula pembayaran pinjaman LN pemerintah meningkat sebesar USD142 juta menjadi USD 676 juta (Tabel 6).

2 0 0 3

Pemerintah Swasta

Lembaga Keuangan

Bank Non Bank

Bukan Lembaga Keuangan

Surat-Surat Berharga

Total

Tabel 5. Posisi Pinjaman Luar Negeri

(Juta USD)

* Angka Sementara

Mar Jun Sep Des Jan Mar Jun Sep Okt*) Nop*)

74.513 76.008 77.709 81.666 81.480 81.217 78.591 76.980 78.588 79.991 53.750 53.288 52.991 51.942 52.839 52.836 52.080 51.783 52.438 52.399 7.806 7.056 7.571 7.537 7.726 7.968 7.587 7.530 8.039 8.079 4.850 4.059 4.414 4.316 4.385 4.479 3.766 3.499 3.969 3.833 2.956 2.997 3.157 3.221 3.341 3.489 3.821 4.031 4.070 4.246 45.944 46.232 45.420 44.405 45.113 44.868 44.493 44.253 44.399 44.320 1.203 1.290 1.253 1.794 1.759 2.626 2.467 3.075 3.303 3.677

Permintaan domestik masih tinggi...

Sektor Riil

Dari sisi permintaan, pertumbuhan ekonomi selama tahun 2004 masih dimotori oleh pertumbuhan konsumsi, terutama konsumsi swasta. Walaupun demikian, secara umum pola pertumbuhan telah menunjukkan perbaikan, yang ditandai oleh meningkatnya peran investasi dan ekspor dalam mendorong perekonomian. Di sisi lain, tingginya permintaan telah mendorong pesatnya peningkatan impor sebagai upaya untuk memenuhi peningkatan utilisasi maupun kapasitas produksi.

Namun demikian, berdasarkan hasil survei konsumen, optimisme konsumen sedikit menurun dibandingkan bulan sebelumnya. Penurunan ini tampaknya dipengaruhi oleh rencana pemerintah untuk menaikkan harga BBM seperti yang terlihat pada melemahnya ekspektasi konsumen terhadap kondisi ekonomi 6 bulan ke depan. Indeks keyakinan konsumen bulan Desember berada pada posisi 119 poin menurun 1,3 poin dari bulan sebelumnya dan indeks ekspektasi konsumen menurun 7,1 poin dari bulan sebelumnya menjadi 136,3 (Grafik 23). Hasil yang sama juga terlihat dari hasil survei perusahaan Jepang di Indonesia yang dilakukan oleh JETRO (Grafik 24).

...namun ekspektasi konsumen

menurun.

Tabel 6. Realisasi Pembayaran Pinjaman Luar Negeri Indonesia

Total Pembayaran Pinjaman Luar Negeri / Total External Debt Servicing

- Pokok / Principal - Bunga / Interest

A. Pemerintah / Government - Pokok / Principal - Bunga / Interest

B. Swasta / Private - Pokok / Principal - Bunga / Interest B.1. Lembaga Keuangan

- Pokok / Principal - Bunga / Interest 1. Bank

- Pokok / Principal - Bunga / Interest

2. Bukan Bank / Non Bank Institutions - Pokok / Principal

- Bunga / Interest B.2. Bukan Lembaga Keuangan

- Pokok / Principal - Bunga / Interest

(Miliar USD)

* Angka Sementara

Mar Sep Des

2 0 0 3 Total 2003 Total

2002

Keterangan 2 0 0 4

Jan Mar Jun Ags Okt* Nop*

20.983 1.293 1.717 1.966 18.900 1.464 1.990 2.697 1.529 1.066 1.732

16.950 1.135 1.524 1.471 15.669 1.216 1.788 2.123 1.268 875 1.404

4.033 158 193 496 3.231 248 203 574 261 191 328

7.374 358 498 781 6.450 680 697 1.147 804 534 676

5.009 248 355 398 4.000 456 539 682 608 375 453

2.365 110 143 383 2.451 224 158 465 196 159 223

13.609 935 1.219 1.186 12.449 784 1.294 1.550 725 532 1.056

11.941 886 1.170 1.073 11.669 760 1.249 1.441 660 500 951

1.668 48 50 113 780 24 45 109 65 32 105

5.808 398 440 423 5.656 382 772 791 324 274 355

5.323 391 435 395 5.521 379 768 780 315 259 348

485 7 4 28 136 3 5 11 9 15 7

4.825 308 381 372 5.078 351 701 756 271 220 297

4.372 307 379 345 4.965 349 699 746 262 207 291

453 1 1 27 113 2 1 10 9 13 6

983 90 59 51 579 31 72 35 53 54 58

951 84 56 50 556 30 68 34 53 52 57

32 6 3 1 23 1 3 1 0 2 1

7.801 537 780 762 6.793 402 521 759 401 258 701

6.617 496 735 677 6.148 381 481 661 345 241 603

Sementara itu, indeks produksi bulan Nopember khususnya untuk industri makanan, minuman dan tembakau serta industri kayu rotan dan rumputan masing-masing mengalami penurunan indeks sebesar 31 poin dan 20 poin dibandingkan bulan Oktober (Grafik 25). Utilisasi kapasitas produksi di sisi lain juga menunjukkan penurunan khususnya untuk industri tekstil, makanan dan kimia masing-masing sebesar 6,4 poin, 3,1 poin dan 5,7 poin (Grafik 26).

Grafik 23. Survei Konsumen Grafik 24. Survei JETRO

Indeks produksi mengalami penurunan.

Grafik 25. Indeks Produksi Grafik 26. Utilisasi Kapasitas Produksi Persen

0,0 20,0 40,0 60,0 80,0

2002 2003 2004

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nop Total Makanan Tekstil Kimia

Indeks

40 60 80 100 120 140 160 180 200

Jan Mar Mei Jul Sep Nop Jan Mar Mei Jul Sep Nop Jan Mar Mei Jul Sep Nop

2002 2003 2004

Indeks Total Makanan, minuman & Tembakau Tekstil, pak. jadi & kulit Kimia, m. bumi, btbara, karet & plastik

Indeks

40,0 60,0 80,0 100,0 120,0

2002 2003 2004

Feb

Ekspektasi Konsumen Indeks Keyakinan Konsumen Kondisi Ekonomi Saat Ini

optimis pesimis

Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des -50 -40 -30 -20 -10 0 10 20 30 40 50

2003

2001 2002 2004

Difussion Indeks

Permintaan:ekspor Permintaan: domestik

Inventory Harga jual:domestik

Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des

Kondisi Perbankan

Seiiring dengan membaiknya perekonomian, beberapa indikator perbankan sampai dengan bulan November masih menunjukkan perkembangan positif khususnya total aset, Dana Pihak Ketiga (DPK), total penyaluran kredit dan LDR. Sementara itu CAR, NPL dan modal masih relatif stabil (Tabel 7). Total aset perbankan mengalami peningkatan sebesar Rp10 triliun menjadi Rp1228 triliun, DPK naik Rp5 triliun menjadi Rp933 triliun dan jumlah kredit yang disalurkan perbankan meningkat cukup sebesar Rp6 triliun menjadi Rp573,4 triliun. (Grafik 28).

CARpada bulan Nopember relatif stabil dengan posisi terakhir 19,7% demikian pula NPL baik secara gross maupun net relatif belum berubah dan berada pada posisi 6,6% (NPL gross) dan 2% (NPL net). Perkembangan yang sama terjadi pula pada modal perbankan yang selama bulan Nopember belum banyak berubah dan berada pada posisi Rp.115,6 triliun (Grafik 27)

...CAR, NPL dan modal masih relatif stabil.

Miliar Rp Proporsi (%)

0 28.269 56.538

2003 2004

2002

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 Persetujuan Realisasi Proporsi

Jan Mar Mei Jul Sep Nop Jan Mar Mei Jul Sep Nop Jan Mar Mei Jul Sep Nop

Grafik 27. Dana Pihak Ketiga Grafik 28. Persetujuan dan Realisasi Kredit Baru

Triliun Rp Total DPK (Triliun Rp)

0 50 100 150 200 250 300 350 400 450 500

2004 2003

2002

700 750 800 850 900 950

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nop

Giro Tabungan Deposito Total

Keterangan

1.112,2 1.068,4 1.157,2 1.150,0 1185,7 1213,0 1218,4 1228,1

835,8 902,3 889,1 881,6 912,8 926,4 928,1 932,5

410,3 477,2 475,0 485,9 528,7 555,0 567,3 573,4

38,4 43,2 40,1 43,7 46,4 48,2 49,2 49,5

23,0 19,3 23,8 23,5 20,9 20,5 20,4 19,7

8,1 8,2 8,2 7,8 7,6 6,9 6,7 6,6

2,1 3,0 2,8 2,7 2,1 2,1 2,1 2,0

4,0 3,2 5,2 5,7 5,4 5,3 6,4 5,0

93,0 110,8 117,9 120,9 108,6 114,0 115,1 115,6

(Triliun Rp)

Total Asset DPK Kredit LDR (%) CAR (%) NPLs : - Gross (%) - Net (%) NIM

Modal

Des-02 Des-03 Jan-04 Mar-04 Jun-04 Sept-04 Okt-04 Nop-04

Tabel 7. Kondisi Umum Perbankan

B a n k

Meningkatnya jumlah kredit yang disalurkan atas, utamanya berasal dari naiknya 3 tipe kredit baik konsumsi, investasi maupun modal kerja selama bulan Nopember. Kredit konsumsi meningkat sebesar Rp3,6 triliun dari Rp142,2 triliun bulan Oktober menjadi Rp146 triliun sementara kredit investasi juga meningkat sebesar Rp0,5 triliun dari Rp112,4 triliun di bulan Oktober menjadi Rp112,9 triliun. Hal yang sama terjadi pada kredit modal kerja yang meningkat sebesar RpRp1,9 triliun dari Rp270,8 triliun menjadi Rp272, 7 triliun (Grafik 29).

0,0 50,0 100,0 150,0 200,0 250,0 300,0

Kredit Per jenis (Triliun Rp) Total Kredit (Triliun Rp)

300 330 360 390 420 450 480 510 540 570 600 630 660 Investasi Konsumsi

Modal Kerja

Channeling Total Kredit Total Adjst

2002 2003 2004

Mar Jun Sep Des Jan Feb Mar Jun Sep Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nop

Grafik 29. Kredit Rupiah Perbankan

Triliun Rp

2,0 2,5 3,0 3,5 4,0 4,5 5,0 5,5 6,0 6,5 7,0

Jan Mar Mei Jul Okt Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nop

2002 2003 2004

Jan Mar Mei Juli Sep Nov Jan Mar Mei Jul Sep Nop Jan Mar Mei Jul Sep Nop 0,0

2,0 4,0 6,0 8,0 10,0 12,0 14,0

Persen Trilion Rp

0 100 200 300 400 500 600

2002 2003 2004

kredit (kanan) NPLs (%) (kiri) NPLs Net (%) (kiri)

Grafik 30. Perkembangan NPL Grafik 31. Perkembangan Posisi NIM Perbankan LDR dan NIM

stabil.

Prospek

Perkembangan makro ekonomi selama tahun 2004 telah mendorong peningkatan kegiatan investasi dan diperkirakan akan berlanjut di tahun 2005. Stabilitas ekonomi makro yang telah dibangun dalam dua tahun terakhir, sebagaimana tercermin dari relatif rendahnya inflasi serta volatilitas nilai tukar yang lebih stabil, telah berhasil mengurangi biaya untuk memelihara kestabilan tersebut. Dengan peningkatan kegiatan investasi tersebut dan pertumbuhan konsumsi yang cukup tinggi maka pertumbuhan ekonomi tahun 2005 diperkirakan akan mencapai 5%-6% (y-o-y)2.

Sementara itu, Bank Indonesia mewaspadai beberapa faktor risiko yang berpotensi menekan stabilitas makro ekonomi tahun 2005. Risiko peningkatan tekanan inflasi tahun 2005 terutama terkait dengan meningkatnya ekspektasi inflasi berkenaan dengan rencana kenaikan harga-harga administered, terutama harga BBM dan akan sangat mempengaruhi pencapaian target inflasi tahun 2005 yang ditetapkan Pemerintah sebesar 6% + 1%.

Sampai dengan awal tahun 2005, kestabilan nilai tukar rupiah diperkirakan masih akan dapat dipertahankan. Disamping terbantu oleh prospek kondisi makroekonomi yang membaik, kestabilan tersebut juga didukung oleh mengalirnya pasokan valas terutama yang berasal dari portfolio investment. Namun demikian, beberapa faktor risiko perlu diwaspadai diantaranya kemungkinan Fedres menaikkan suku bunga yang diperkirakan berpotensi memicu capital outflow.

...namun terdapat beberapa risiko dalam mencapai target inflasi IHK 2005...

...kestabilan nilai tukar rupiah di awal 2005 diperkirakan masih terjaga.

2 Sejak akhir Mei 2004, BPS mengubah tahun dasar PDB dari tahun 1993 menjadi 2000.

* angka BPS berdasarkan tahun dasar 2000 r) revisi

1) minggu terakhir 2) rata2 tertimbang

3) penutupan pada akhir periode 4) closed file

Sumber : Bank Indonesia, kecuali data pasar modal (BAPEPAM), IHK, ekspor/impor dan PDBdari BPSw. I 2004*)

Jan Mar Des Jan Mar Jun Sep Okt Nov Des

SEKTOR KEUANGAN

Indikator Terkini

12,69 11,40 8,31 7,86 7,42 7,34 7,39 7,41 7,42 7,43

12,94 11,97 8,34 8,15 7,33 7,25 7,31 7,3 7,30 7,294

12,64 11,90 6,62 6,27 5,86 6,23 6,31 6,33 6,36 n,a,

13,49 12,90 7,14 6,68 6,11 6,31 6,61 6,65 6,66 n,a,

12,71 11,72 8,35 7,99 7,38 7,15 7,1 7,13 7,1 7,14

425 398 692 753 736 730 816 860 977 1004

127.407 125.211 166.474 147.039 142.730 166.474 175.325 246.406 184.873 199.446

180.111 181.239 223.799 216.343 218.821 233.717 239.299 245.899 250.222 n.a. 75.908 72.323 94.542 90.619 86.616 97.565 97.893 104.056 104.669 n.a. 104.203 108.916 129.257 125.724 132.205 136.152 141.406 141.843 145.553 n.a.

873.683 877.7769 55.692 947.277 934.983 975.157 985.194 994.231 1.000.339 n.a.

693.572 696.537 731.893 730.934 716.162 741.440 745.895 748.332 750.117 n.a. 550.357 558.977 592.715 588.946 574.104 593.450 605.659 608.853 609.712 n.a. 362.553 370.692 350.885 346.347 327.722 334.336 336.197 335.441 331.869 n.a. 187.804 188.285 241.830 242.599 246.382 259.114 269.462 273.412 277.843 n.a. 143.215 137.560 139.178 141.988 142.058 147.990 140.236 139.479 140.405 n.a. 730.468 740.216 816.514 805.289 792.925 827.176 846.570 856.456 859.934 n.a.

382.536 400.353 466.826 461.827 477.504 549.966 576.823 589.800 594751 n.a.

358.084 376.141 437.942 432.738 446.593 486.067 513.223 525.648 531689 n.a.

0,80 -0,23 0,94 0,57 0,36 0,48 0,02 0,56 0,89 1,04

8,74 7,12 5,06 4,82 5,11 6,83 6,27 6,22 6,18 6,4

8.940 8.908 8.465 8.441 8.587 9.400 9.155 9095 9025 9270

3.936 4.008 3.717 3.837 3.871 4.340 5.685 5862.9 3801.7 na

2.322 2.267 2.335 2.049 2.183 2.721 3090.6 3268.3 2649.1 na

21,81 22,68 24,20 24,00 25,70 23,70 23,66 23,89 24,15 24,40

4,35 4,46 5,03

5,01 6,43 4,30

0,68 4,24 13,09

6,48 0,85 19,85

1,78 6,54 29,87

2 0 0 3 2 0 0 4

Tw. IV Tw.I Tw. III

SUKU BUNGA & SAHAM

Suku bunga SBI 1 bln 1) Suku bunga SBI 3 bln 1) Suku bunga deposito 1 bln 2) Suku bunga deposito 3 bln 2) JIBOR satu minggu 2) BEJ Indeks 3)

BESARAN MONETER (miliar Rp) Base Money

M1(C+D)

Uang Kartal (C) Uang giral (D)

Broad Money (M2 = C+D+T)

Uang kuasi (T) Uang kuasi (Rupiah)

Deposito Tabungan Deposito (Valas) M2 - Rupiah

Tagihan pada Dunia Usaha Kredit-Bank Umum

Inflasi bulanan (%) y-y %

Rp/USD (akhir periode, nilai tengah) Barang Non migas (f.o.b, juta USD) 4) Impor Barang Non migas (c & f, juta USD) 4) Net International Reserve (juta USD)

Pertumbuhan PDB (% yoy)

Konsumsi Investasi Ekspor Impor

HARGA

SEKTOR EKSTERNAL

INDIKATOR KUARTALAN