IMPLIKASI KASUS GAYUS TAMBUNAN DALAM KESADARAN WAJIB PAJAK (Studi Kasus Pada KPP Pratama Surabaya Mulyorejo).

Teks penuh

Gambar

Dokumen terkait

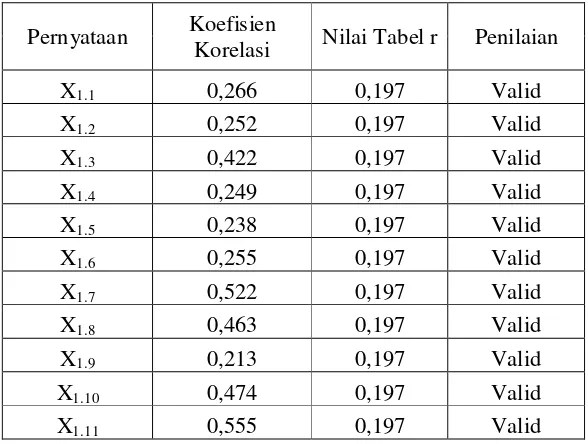

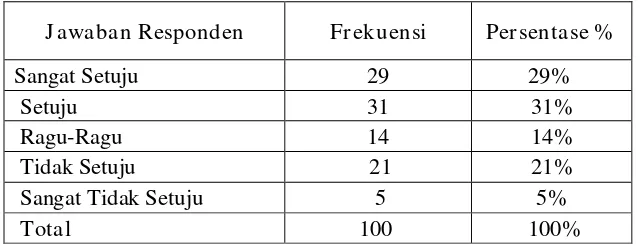

Berdasarkan tabel 10 di atas dapat ditunjukkan bahwa semua nilai variabel kesadaran membayar pajak, pengetahuan tentang peraturan perpajakan, pelayanan fiskus,

KATA PENGANTAR Puji syukur kepada Tuhan Yang Maha Esa karena atas berkat-Nya, skripsi yang berjudul “Pengaruh Kesadaran Wajib Pajak, Pengetahuan Perpajakan, dan Pelayanan

Adanya sosialisasi perpajakan wajib pajak akan diberikan pengetahuan tentang seluruh peraturan perpajakan yang berlaku, tetapi wajib pajak yang diberikan sosialisasi

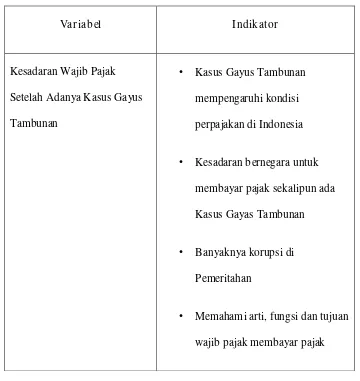

Tujuan penelitian ini adalah untuk mengetahui apakah kesadaran wajib pajak, peningkatan pelayanan kantor pajak, dan pengetahuan perpajakan mempunyai pengaruh yang signifikan

3 Sikap petugas pajak yang kooperatif akan mempengaruhi perusahaan saya dalam memenuhi kewajiban perpajakan. 4 Sikap petugas pajak yang jujur akan lebih mempengaruhi

2.2.7 Hubungan pelayanan perpajakan dengan kepatuhan wajib pajak Kepatuhan wajib pajak dalam memenuhi kewajiban membayar pajak. tergantung pada bagaimana sikap petugas

Penelitian ini bertujuan untuk mengetahui pengaruh pengetahuan tax amnesty , kesadaran wajib pajak, dan sanksi perpajakan terhadap Kepatuhan Wajib Pajak

i ABSTRAK Penelitian ini memiliki tujuan untuk mengkaji adanya pengaruh penerapan sistem elektronik perpajakan terhadap kualitas pelayanan administrasi perpajakan bagi wajib pajak