PENERAPAN MODEL UTAUT DALAM PENERIMAAN NASABAH MENGGUNAKAN DIGITAL BANKING

BNI SYARIAH DENGAN RELIGIUSITAS SEBAGAI VARIABEL MODERATING

(STUDI KASUS: NASABAH BNI SYARIAH TANGERANG SELATAN)

TESIS

Diajukan untuk memenuhi salah satu syarat untuk mendapatkan gelar Master Ekonomi (M.E) pada Fakultas Ekonomi dan Bisnis

Oleh:

EDWIN PRASSETIO NIM : 21180850000020

PROGRAM STUDI MAGISTER PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UIN SYARIF HIDAYATULLAH JAKARTA

1442 H / 2020 M

LEMBAR PENGESAHANTESIS

PENERAPAN MODEL UTAUT DALAM PENERIMAAN NASABAH MENGGUNAKAN DIGITAL BANKING

BNI SYARIAH DENGAN RELIGIUSITAS SEBAGAI VARIABEL MODERATING

(STUDI KASUS: NASABAH BNI SYARIAH TANGERANG SELATAN)

Diajukan oleh:

EDWIN PRASSETIO 21180850000020

Menyetujui Pembimbing

Dr. Muniaty Aisyah, S.T., M.M.

197903072011012003

Mengetahui Ketua Program Prodi

Nur Hidayah, M.A., Ph.D NIP. 197610312001122002

KATA PENGANTAR

Assalamualaikum Wr...Wb..

Puji syukur peneliti panjatkan kehadirat Allah SWT yang mana telah melimpahkan rahmat dan karunia-nya serta memberikan kesehatan dan kekuatan sehingga penulis dapat membuat dan menyelesikan tesis yang berjudul “Implementasi Model Utaut Dalam Menganalsis Penggunaan Islamic Digital Banking Nasabah BNI Syariah Di Tangerang Selatan”.

Shalawat beriring salam peneliti hantarkan kepada nabi kita Muhammad SAW yang telah diutus Allah SWT kedunia untuk mengajarkan manusia yang tidak berilmu pengetahuan kepada yang penuh pengetahuan dan membebaskan dari akhlak yang keji menjadi akhlak yang terpuji.

Tesis ini disusun guna memenuhi syarat yang harus dipenuhi agar dapat menyelesikan program pendidikan S2. Pada program Magister Perbankan Syariah Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam menyusun tesis ini peneliti menyadari dan memohon maaf jika terdapat kesalahan karena terbatasnya pengalaman dan pengetahuan peneliti. Selama proses penyeleseian tesis ini, peneliti telah banyak menerima dukungan dan bimbingan dari berbagai pihak yang sangat berharga.

Jakarta, 14 Juli 2021

Edwin Prassetio NIM . 21180850000020

DAFTAR ISI

HALAMAN PENGESAHAN TESIS ... i

KATA PENGANTAR ... ii

LEMBAR PENYATAAN BEBAS PLAGIARISME ... iii

TURNITIN ... iv

FORM PENILAIAN ... v

DAFTAR ISI ... vi

ABSTRAK ... viii

PEDOMAN TRANSLITERASI ... xi

BAB I PENDAHULUAN ... 1

1. Latar Belakang ... 1

2. Rumusan Masalah ... 7

3. Tujuan Penelitian ... 7

4. Manfaat Penelitian ... 8

5. Operasional Variabel ... 8

BAB II TINJAUAN PUSTAKA ... 12

1. Perilaku Konsumen ... 12

2. Digital Banking ... 12

2.1 Definisi Digital Banking ... 12

2.2 Sejarah Singkat Digital Banking ... 14

2.3 Jenis – Jenis Layanan Digital Banking ... 14

3. Financial Technology (FINTECH) ... 16

4. Unified Theory Of acceptances and use of technology (UTAUT) ... 17

4.1 Performance Expectancy ... 18

4.2 Effort Expectancy ... 19

4.3 Social Influence ... 19

4.4 Facilitating Conditions ... 20

4.5 Penggunaan Layanan Digital Banking ... 20

5. Religiusitas ... 21

5.1 Penelitian Terdahulu ... 22

5.2 Faktor-faktor yang Mempengaruhi Religiusitas .... 24

6. Penelitian Terdahulu ... 24

7. Hubungan Antar Variabel ... 32

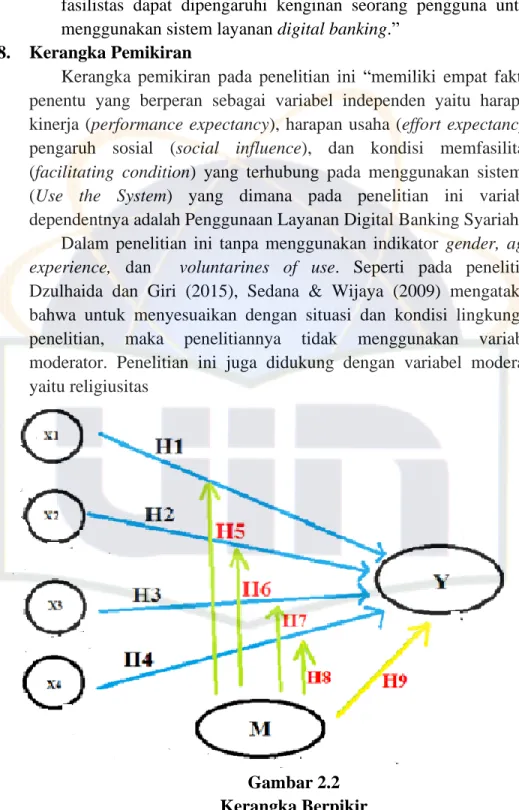

8. Kerangka Pemikiran ... 34

9. Pengembangan Hipotesis ... 35

BAB III METODE PENELITIAN ... 36

1. Ruang Lingkup Penelitian ... 36

2. Data dan Pemerolehannya ... 36

2.1 Kuesioner ... 36

2.2 Observasi ... 37

3. Populasi dan Sampel ... 37

4. Variabel Penelitian ... 38

5. Skala Pengukuran ... 39

6. Metode Analisis Data ... 40

BAB IV ANALISIS DAN PEMBAHASAN ... 44

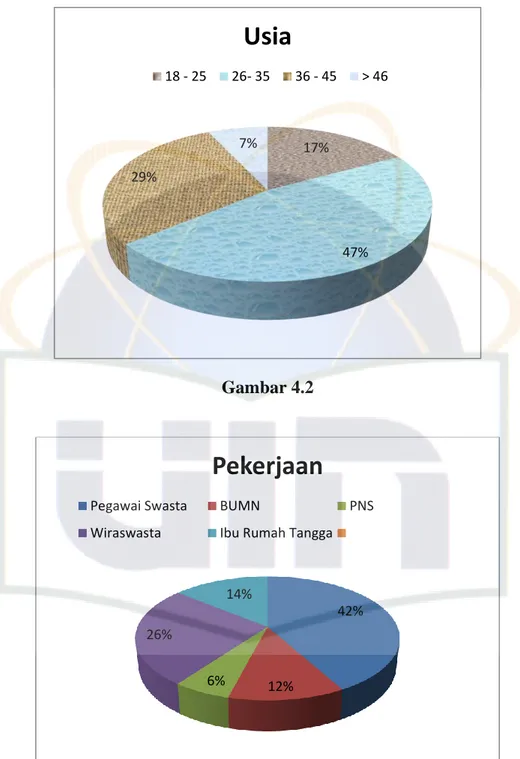

1. Analisis Karakteristik Responden ... 44

1.1. Jenis Kelamin Responden ... 44

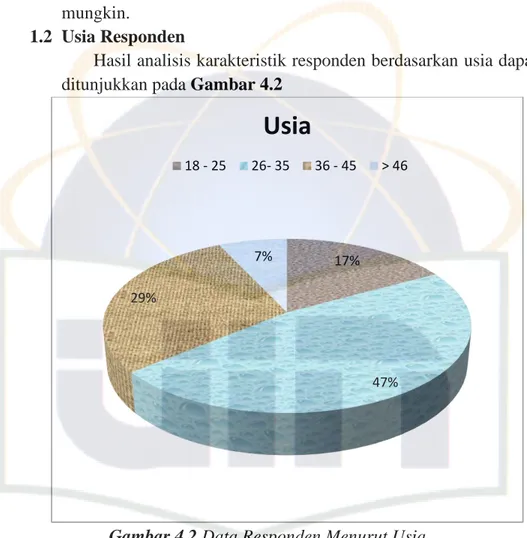

1.2. Usia Responden ... 45

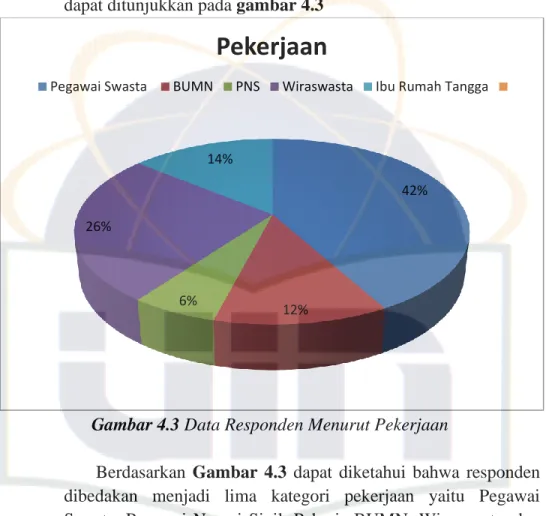

1.3. Pekerjaan ... 46

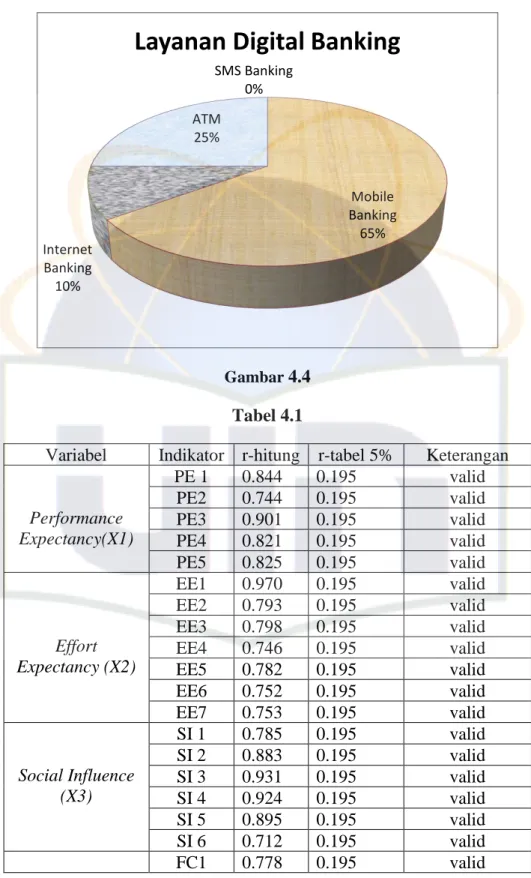

1.4. Layanan Digital Banking ... 47

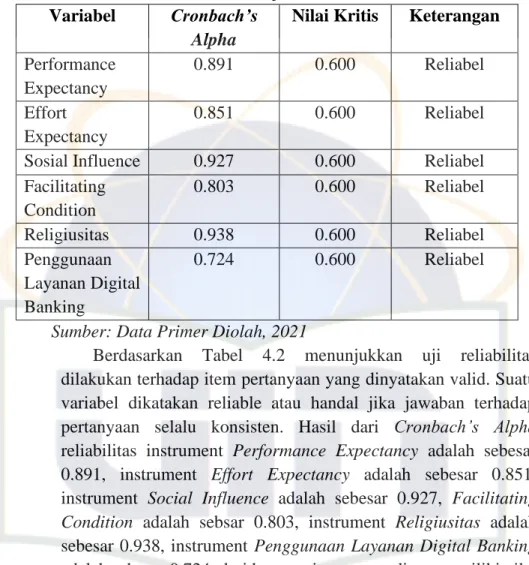

2. Analisis Uji Instrument ... 48

2.1. Uji Validitas ... 48

2.2. Uji Relibilitas ... 49

3. Pengujian Outer Model ... 50

3.1. Convergent Validity ... 51

3.2. Discriminant Validity ... 54

3.3. Composite Relibility ... 58

4. Pengujian Inner Model ... 58

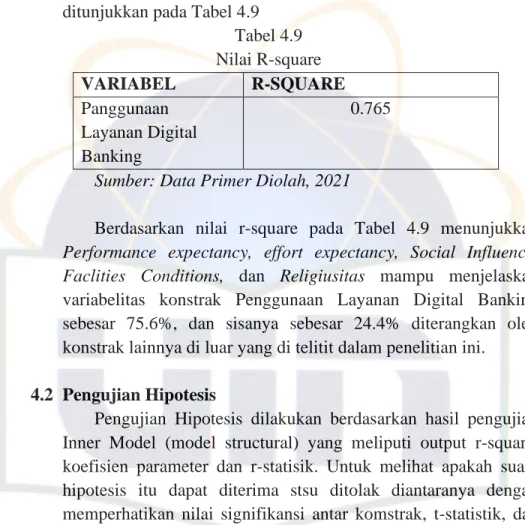

4.1. Analisis Variant dan Uji Determinasi ... 59

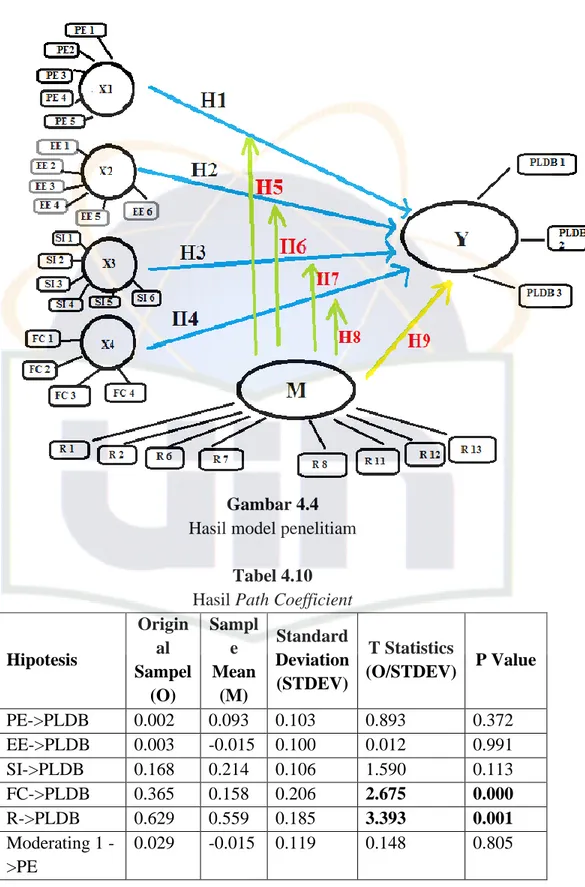

4.2. Pengujian Hipotesis ... 59

5. Pembahasan dan Diskusi Hasil Hipotesis ... 65

BAB V KESIMPULAN DAN SARAN ... 69

1. Kesimpulan ... 69

2. Implikasi ... 71

3. Saran ... 71

DAFTAR PUSTAKA ... 73

LAMPIRAN ... 79

ABSTRAK

Edwin Prassetio (NIM: 211180850000020), “Analisis Model UTAUT pada keputusan menggunakan digital banking BNI Syariah di masa pandemi COVID-19 yang dimoderasi religiusitas nasabah (studi kasus nasabah BNI Syariah domisili Tangerang Selatan)”, Dosen pembimbing Dr. Muniaty Aisyah, S.T., M.M.

Penelitian ini dibuat dengan bertujuan untuk mengetahui pengaruh model UTAUT (Performance Expectancy, Effort Expectancy, Social Influence, dan Facilitating Conditions) terhadap Penggunaan Layanan Digital Banking Syariah. Selain itu, penelitian ini juga bertujuan untuk menguji variabel Religiusitas sebagai variabel moderasi terhadap penggunaan layanan digital banking, dan mengukur sejauh mana variabel moderasi ini mempengaruhi secara tidak langsung indikator variabel Performance Expectancy, Effort Expectancy, Social Influence, dan Facilitating Conditions berpengaruh terhadap penggunaan layanan digital banking dimasa pandemi COVID-19.

Metode pengumpulan data dalam penelitian ini menggunakan data Primer berupa hasil kuesioner yang dibagikan kepada 100 responden.

Sampel dipilih dengan menggunakan metode Purposive Sampling. Metode analisis data menggunakan Partial Least Square, dan akan dibantu oleh software pengolahan data menggunakan SmartPLS 3.0

Hasil penelitian ini menunjukan bahwa nasabah cenderung menggunakan digital banking BNI Syariah karena faktor religiusitasnya, taat akan syariat ajaran-ajaran agama seperti takut dengan riba dll.

mengingat berdasarkan analisis model UTAUT hanya variabel Facilitaing Condition saja mempunyai pengaruh yang signifikan, dan pada penelitian ini ditemukan bahwa nasabah lebih banyak menggunakan mobile banking ketimbang menggunakan layanan digital banking lainnya, hal ini beralasan karena nasabah merupakan dari kalangan milenial yang gemar menggunakan jaringan internet.

Kata Kunci : Performance Expectancy, Effort Expectancy, Social Influence, Facilitating Conditions, Religiusitas, Penggunaan Layanan Digital Banking

ةرصتخم

EDWIN PRASSETIO (NIM: 211180850000020 جذومن ليلحت" ، )UTAUT

نأشب رارق

مادختسا

تامدخلا

ةيفرصملا

ةيمقرلا BNISYARIAH ةحئاج ءانثأ COVID- 19 ءلامعل ةلاح ةسارد( ءلامعلا نيدت للاخ نم اهترادإ تمت يتلا BNISYARIAH نيميقملا

يف بونج

")جناريجنات

،

فرشملا

.د

ياينم

ةشئاع

،

سا

يت

،

.م.م

مت ءارجإ

هذه

ةساردلا

فدهب

ةفرعم

ريثأت

جذومن

UTAUT عقوتو ، ءادلأا عقوت(

دهجلا ،

ريثأتلاو

يعامتجلاا

،

طورشو

)ليهستلا

ىلع

مادختسا

تامدخلا

ةيفرصملا

ةيمقرلا

.ةيعرشلا ةفاضلإاب

ىلإ

كلذ

،

فدهت

هذه

ةساردلا

اًضيأ

ىلإ

صحف

ريغتم

نيدتلا

ريغتمك

لدتعم ىلع

مادختسا

تامدخلا

ةيفرصملا

ةيمقرلا

،

سايقو

ىدم

ريثأت

اذه

ملا

ريغت لدتعملا

لكشب ريغ

رشابم

ىلع

تارشؤم

عقوت

ءادلأا

،

عقوتو

دهجلا

،

ريثأتلاو

يعامتجلاا

،

.ليهستلاو رثؤت

تاريغتم

طورشلا

ىلع

مادختسا

تامدخلا

ةيفرصملا

ةيمقرلا

ءانثأ

راشتنا

ءابو

COVID-19 .

تمدختسا ةقيرط

عمج

تانايبلا

يف

هذه

ةساردلا

تانايبلا

ةيلولأا

ىلع

لكش

جئاتن

نايبتسا تعزو

ىلع

100

.بيجتسم

مت

رايتخا

تانيعلا

مادختساب

ةقيرط

ذخأ

تانيعلا

.ةفداه

مدختست ةقيرط

ليلحت

تانايبلا

PARTIAL LEAST SQUARE ةطساوب اهمعد متيسو ،

جمانرب ةجلاعم

تانايبلا

مادختساب

SMARTPLS3.0

ريشت جئاتن

هذه

ةساردلا

ىلإ

نأ

ءلامعلا

نوليمي

ىلإ

مادختسا

BNI SYARIAH

DIGITAL BANKING نم فوخلا لثم ةيملاسلإا ةعيرشلا ميلاعتل مهتعاطو مهنيدت ببسب

ابرلا امو

ىلإ

.كلذ

رظنلاب

ىلإ

هنأ

ًءانب

ىلع

ليلحت

جذومن

UTAUT طرش ريغتم نإف ،

ريسيتلا طقف

هل

ريثأت

ريبك

،

يفو

هذه

ةساردلا

دجو

نأ

ءلامعلا

نومدختسي

تامدخلا

ةيفرصملا ربع

تاهلا

ف لومحملا

رثكأ

نم

مادختسا

تامدخلا

ةيفرصملا

ةيمقرلا

ىرخلأا

،

اذهو رمأ

لوقعم

نلأ

ءلامعلا

مه

ليج

ةيفللأا

نيذلا

نوبغري

يف

.كلذ

مادختسا

ةكبش

.تنرتنلإا

تاملكلا :ةيحاتفملا

ءادلأا

عقوتملا

،

دهجلا

عقوتملا

،

ريثأتلا

يعامتجلاا

،

ريسيت

طورشلا ،

نيدتلا

،

مادختسا

امدخلا

ت ةيفرصملا

ةيمقرلا

ABSTRACT

Edwin Prassetio (NIM: 211180850000020), "UTAUT Model Analysis on the decision to use BNI Syariah digital banking during the COVID-19 pandemic moderated by customer religiosity (case study of BNI Syariah customers domiciled in South Tangerang)", Supervisor Dr. Muniaty Aisyah, S.T., M.M.

This study was made with the aim of knowing the effect of the UTAUT model (Performance Expectancy, Effort Expectancy, Social Influence, and Facilitating Conditions) on the Use of Sharia Digital Banking Services. In addition, this study also aims to examine the religiosity variable as a moderating variable on the use of digital banking services, and measure the extent to which this moderating variable indirectly affects the indicators of the Performance Expectancy, Effort Expectancy, Social Influence, and Facilitating Conditions variables affect the use of digital services. banking during the COVID-19 pandemic.

The data collection method in this study used primary data in the form of questionnaire results distributed to 100 respondents. Samples were selected using the purposive sampling method. The data analysis method uses Partial Least Square, and will be assisted by data processing software using SmartPLS 3.0

The results of this study indicate that customers tend to use BNI Syariah digital banking because of their religiosity, obeying the Shari'a religious teachings such as being afraid of usury etc. considering that based on the analysis of the UTAUT model only the Facilitating Condition variable has a significant influence, and in this study it was found that customers use mobile banking more than using other digital banking services, this is reasonable because customers are millennials who like to use the internet network.

Keywords: Performance Expectancy, Effort Expectancy, Social Influence, Facilitating Conditions, Religiosity, Use of Digital Banking Services

PEDOMAN TRANSLITERASI ARAB-LATIN

Pedoman transliterasi Arab-Latin yang digunakan pada penelitian ini adalah sebagai berikut.

No Huruf Arab Nama Huruf Latin Nama

1 ا A Tidak dilambangkan Tidak dilambangkan

2 ب B B Be

3 خ T T Te

4 ز S Ś Es (dengan titik di atas)

5 ج Ji J Je

6 ح H H Ha (dengan titik di bawah)

7 خ K Kh Ka dan ha

8 د D D De

9 ر D Z Zet

10 س R R Er

11 ص Z Z Zet

12 س S S Es

13 ش Sy Sy Es dan ye

14 ص Shad Sh Es dan ha

15 ض Dhad Dh De dan ha

16 ط T Th Te dan ha

17 ظ Zhaa Zh Zet dan hà

18 ع „a „ Koma terbalik di atas

19 غ Ghain Gh Ge dan ha

20 ف F F Ef

21 ق Q Q Ki

22 ن K K Ka

23 ي La L El

24 م M M Em

25 ن N N En

26 و Waw W We

27 ه H H Ha

28 ء Hamzah „ Apostref

29 ي Y Y Ye

BAB I PENDAHULUAN 1. Latar Belakang

Dalam menanggapi pesatnya perkembangan perekonomian di Negara Indonesia ini yang bisa terbilang cukup cepat, pesat dan kompetitif. Terdapat tantangan yang semakin kompleks serta sistem keuangan yang semakin laju. Bank sebagai perusahaan yang merupakan penyedia jasalayanan keuangan pada masyarakat, mempunyai fungsi pokok sebagai agen pembangunanyang menjadi salah satu motor penggerak dunia usaha (Marlina, 2018)

Hingga juni 2019 jumlah bank syariah di Indonesia berjumlah 188 bank syariah yang terdiri dari 14 bank umum syariah (BUS), 20 unit usaha syariah (UUS), dan 164 bank pembiayaan rakyat syariah (BPRS). Seperti salah satunya yaitu BNI Syariah. Abdullah Firman Wibowo (2020) selaku direktur utama BNI Syariah mengatakan pada kuartal I-2020 mencatat pertumbuhan laba Bank BNIS Syariah mencapai 58,1 YoY atau sebesar Rp 214 Milyar, memang secara bottom line dampak dari pandemic covid-19 belum begitu terasa tetapi sudah mengatasi di kuartal-kuartal berikutnya tentu dampak ini akan terasa baik secara bisnis maupun kualitas asset. Tercatat hingga maret 2020 terdapat peningkatan asset sebesar 16.2% menjadi Rp 51,1 Triliun dibandingkan Maret 2019 senilai Rp Triliun atau hanya sekitar 14.2%.

Teknologi berkembang dengan pesat, termasuk perkembangan jarigan internet yang sudah mengubah dan membuat suatu bentuk persaingan di berbagai sektor, salah satunya pada sektor perbankan, setelah adanya ATM dan phone banking, ini merupakan awal terbentuknya sektor perbankan berbasis elektronik, dalam meningkatkan adposi penggunaan internet telah menjadikan distribusi terbaru didalam sektor keuangan dan perbankan yaitu sistem yang berbasis online banking.(Dr. Ceylan Onay, 2008)

Teknologi informasi yang berkembang sangat cepat ini di respon oleh masyarakat karena adanya transformasi digital, aktivitas dari sebuah perilaku konsumen akan berjalan dengan begitu lancar dan begitu juga dunia perbankan dengan memberikan pelayanan kemudahan akses informasi dengan menghubungkan bank dengan

nasabahnya, dengan cara mengaplikasikan teknologi informasi dengan jaringan internet.

Besarnya pengguna jaringan internet melalui gadget yang memberikan manfaat untuk memberikan suatu layanan sistem keuangan melalui layanan keuangan digital. Perkembangan teknologi informasi (TI) yang begitu cepat, perilaku konsumen nasabah juga mengalami perubahan sehingga semakin meningkat, hal ini perbankan ditantang untuk memenuhi kebutuhan nasabahnya.

Otoritas Jasa Keuangan (OJK) mengatakan bahwa layanan perbankan berbasis teknologi yang umumnya dikenal sebagai electronic banking atau digital banking, memudahkan nasabah untuk melaksanakan transakti keuangan melalui berbagai delivery channel antara lain Automatic Teller Machine (ATM), Electronic Data Capture (EDC), Internet Banking, Short Messaging Service (SMS) Banking, Phone Banking, maupun mobile banking yang diawali dengan pembukaan ATM yaitu memiliki fungsi utama untuk penarikan tunai.

Perkembangan layanan perbankan digital ini di dorong oleh hal- hal sebagai berikut: adanya perkembangan teknologi informasi yang pesat, perubahan gaya hidup masyarakat sesuai perkembangan teknologi informasi, adanya kebutuhan terhadap layanan perbankan yang efektif, efisien, dapat diakses dari manapun dan kapanpun, komprehensif, serta mudah, kompetisi industry perbankan untuk memberikan layanan sesuai dengan kebutuhan masyarakat, kebutuhan perbankan terhadap operasional yang efisien dan terintegrasi.

PT. Bank BNI Syariah mencatatkan kinerja positif pada kuartal ke III/2020. Hal ini merupakan cerminan dari melambungnya sejumlah sektor keuangan utama yakni penghimpunan dana pihak ketiga dan penyaluran pembiayaan. Kenaikan aset Bank BNI Syariah tercatat sebesar 19.30% secara year on year (yoy) menjadi Rp. 52.39 Triliun. Dalam laporan penghimpuanan dana ketiga (DPK), tercatat Rp. 45.65 Triliun, hal tersebut memberikan arti bahwa pertumbuhan asset sebesar 21,76% (yoy). Hal tersebut bisa terjadi dengan diikutinya pergerakan pertumbuhan dana murah dalam bentuk giro dan tabungan (current account saving account). Pertumbuhan dana murah didukung oleh transaksi mobile banking sebanyak 33.8 juta transaksi atau naik sebesar 119% yoy. Sejalan dengan pertumbuhan

transaksi mobile banking yang yang dilakukan oleh nasabah, yaitu Zakat, Infaq, dan Shodaqoh (Ziswaf).

Bank BNI Syariah mengambil langkah terbaik demi menjaga nasabah dan stakeholders agar tetap memberikan yang terbaik melalui produk, inovasi, dan layanan. BNI Syariah juga mempunyai regulasi untuk memberikan layanan yang sesuai prinsip syariah, yaitu penghapusan denda, layanan shalat tepat waktu di seluruh outlet BNI Syariah, hasanah reward yang dimana hasanah reward ini merupakan program tunjangan untuk Hafidz Quran kepada karyawan, dan menyediakan layanan Ziswaf melalui e-channel BNI.

Indonesia saat ini sedang dihadapkan pada bencana internasional berupa pandemic Covid-19. Penyebaran Covid-19 tercatat sangat cepat dan massif di Indonesia. Pandemic Covid-19 disinyalir bukan hanya menyerang kesehatan, namun juga ekonomi secara global, tak terkecuali Indonesia. Menteri keuangan Sri Mulyani mengatakan bahwa Covid-19 akan memperburuk ekonomi Indonesia, bahkan pertumbuhan ekonomi diprediksi bakal tumbuh hanya sebesar 2.5%

bahkan bisa mencapai 0% .

Kalangan pengusaha menilai Covid-19 telah membawa dampak negative terhadap perekonomian Indonesia. Pasalnya, Covid-19 telah menggangu mata rantai produksi industri sehingga perputaran bisnis menjadi tidak lancar, sementara kewajiban para pengusaha tetap berjalan. Akibatnya banyak karyawan yang terpaksa hilang pekerjaanya karena terkena PHK. Nilai rupiah terus melemah tajam, sementara pasar bursa pun meradang siring laju indeks harga gabungan (IHSG), hal ini semakin memperkuat bahwa perekonomian Indonesia akan terus melambat. Beberapa upaya terus dilakukan oleh pemerintah untuk menangani penyebaran Covid-19 ini, diantaranya adalah melakukan Pembatasan Sosial Berskala Besar (PSBB) secara bertahap di wilayah-wilayah yang terindikasi mempercepat penyebaran virus Covid-19. Penerapan PSBB setidaknya memberikan dampak yang signifikan bagi kegiatan masyarakat. PSBB terus berjalan, namun kebutuhan hidup selama masa PSBB juga harus selalu terpenuhi. Oleh karena itu, banyak masyarakat yang akhirnya menggunakan e-commerce untuk berbelanja berbagai kebutuhan.

Penggunaan e-commerce juga sekaligus melaksanakan himbauan pemerintahan agar membatasi penggunaan uang tunai atau kertas.

Pemberlakuan PSBB (Pembatasan Sosial Berskala Besar) dalam hal ini himbauan yang diterapkan pemerintah berupa stay at home, work form home sebagai bentuk antisipasi penyebaran Covid-19 telah begitu besar mempengaruhi semua bidang kehidupan. Covid-19 yang begitu cepat merebak menyebabkan kebiasaan masyarakat banyak berubah, mulai dari bidang kesehatan, teknologi, bahkan bidang ekonomi telah menyebabkan kebiasaan baru dalam masyarakat yang dikenal dengan istilah The New Normal.

The New Normal merupakan istilah dalam ekonomi dan bisnis yang mengacu kepada kondisi keuangan setelah krisis keuangan tahun 2007-2008 dan setelah resesi global pada tahun 2008-2017. Namun semenjak itu digunakan dalam berbagai konteks lain untuk menunjukkan bahwa sesuatu yang sebelumnya tidak normal dianggap menjadi hal yang biasa.

Dalam bidang ekonomi perilaku masyarakat banyak berubah dari individu yang senang untuk berbelanja secara fisik, kemudian berubah menjadi gemar berbelanja menggunakan sistem online atau dapat dikatakan berbelanja dengan memanfaatkan digtialisasi perbankan dan keuangan dengan menggunakan e-money atau disebut dengan electronic payment, hal ini merupakan model pembayaran yang menawarkan kemudahan dan kenyamanan kepada konsumen dalam melakukan transaksi pembayaran. Pengguna hanya perlu melakukan transaksi dengan memanfaatkan internet yaiut secara online, tanpa harus bertemu atau datang jauh-jauh untuk menemui penjual.

Electronic payment merupakan wakil dari seluruh pembayaran non- tunai. E-payment dibedakan dalam dua jenis yaitu yang terhubung dengan akun bank dan yang tidak terhubung dengan akun bank.

Penggunaan Layanan Digital Banking saat ini mengalami peningkatan seiring dengan peningkata penggunaan internet sebagai alat transaksi. Setidaknya akibat perubahan perilaku konsumendari pembelian secara fisik menjadi online menyebabkan penjualan di bidang online semakin meningkat. Perubahan pola perilaku konsumen ini disebut “The adaptive shoper”. Dimana setiap orang bereaksi sesuai dengan cara yang berbeda terhadap keadaan baru selama pandemic Covid-19 ini. Hal itu dapat dilihat dari penggunaan beberapa aplikasi yang digunakan dan berbagai reaksi terhadap krisis pandemic ini.

BNI Syariah mengalami kenaikan yang cukup signifikan terhadap penggunaan layanan transaksi digital. Selama Pandemi Covid-19 pada periode Februari-Maret 2020, terdapat lima transaksi yang sering digunakan selama melalui aplikasi mobile baking, yaitu transfer antar rekening BNI/BNI Syariah, Virtual Account, transfer antar rekening dengan Bank lain, dan pembelian pulsa prabayar.(REPUBLIKA.co.id, 2020)

Penggunaan aplikasi keuangan secara signifikan ini semakin memperkuat bukti bahwa memang masyarakat semakin bergerak aktif menggunakan aplikasi bebasis layanan digital banking dalam keuangan. Setidaknya ADA mencatat ada sekitar 300% peningkatan transaksi untuk kebutuhan kehidupan sehari-hari yang dilakukan oleh The adaptive shopper. Perilaku The adaptive shopper tersebut tentunya merupakan peluang yang sangat besar untuk penjualan adaptive (The adaptive selling). Dimana pendekatan yang dilakukan untuk mendapatkan konsumen dengan menyesuaikan strategi dengan memanfaatkan dinamika dan situasi konsumen.

Pengguna layanan digital banking Bank BNI Syariah naik dimasa pandemi, penelitian ini ingin menganalisis faktor-faktor apa saja yg mempengaruhinya dgn menggunakan model utaut. UTAUT memiliki empat konstruksi kunci yang hadir sebagai harapan kinerja (Performance Expectancy), harapan usaha (Effort Expectancy), pengaruh sosial (Social Influence) dan kondisi memfasilitasi (Facilitating Condition). Model UTAUT berguna untuk menganalisis isu-isu yang terlibat dalam identifikasi keterampilan dan kompetensi, dan pelatihan khusus untuk mencapai pemahaman tentang prediktor penggunaan teknologi yang sebenarnya. (Ridhwan & Purwanto, 2020). Selain faktor-faktor yg ada dlm model UTAUT, penelitian ini juga meneliti bagaimana religiusitas nasabah juga memoderasi keputusan nasabah untuk menggunakan layanan digital banking Bank BNI Syariah dimasa pandemi.

Religusitas merupakan suatu dorongan yang berasal dari diri seseorang untuk melakukan suatu tindakan yang sesuai dengan tingkatan keataatan pada agamanya (Rahmawati, 2018), religiusitas sebagai respon, observasi, pikiran, pandangan dan perilaku yang dilandasi nilai-nilai yang ada di dalam ajaran agamanya dengan rasa religious dan pemahaman akan kehiudupan yang lebih baik. Orang

dengan tingkat religiusitas yang lebih tinggi akan semakin mampu membuka pikiranya, artinya keberadaan lembaga keuangan syariah ini sangat baik dalam menghindari riba dalam segala transaksi keuangan dalam hidupnya. Pengaruh tersebut akan terlihat pada karakter seseorang dan penilaian seseorang, yang akan mempengaruhi cara nasabah memilih lembaga tertentu untuk sistem keuangannya, oleh karena itu, keputusan nasabah dalam menggunakan layanan digital banking syariah dapat dipengaruhi dari tingkat religiusitas seseorang.

Seperti penelitian yang dilakukan oleh (Utami, 2012) bahwa religiusitas secara memoderasi berpengaruh positif terhadap kepuasan nasabah di bank syariah. Sama seperti penelitian yang dilakukan oleh (Purnama et al., 2021), maka kesimpulan dari penelitian ini yaitu terdapat pengaruh online transaction experience terhadap kepuasan nasabah dimoderasi oleh religiusitas nasabah pada perbankan syariah di Jakarta.

Dalam penelitian (Muthia, 2017) melakukan penelitian tentang pemahaman masyarakat terhadap penggunaan layanan digital banking di Medan Johor mendapatkan dalam penelitian ini menunjukan hasil pemahaman tentang layanan digital banking sebesar 78.75% hal ini dapat di tunjukan dengan masyarakat Medan Johor telah memanfaatkan ATM untuk transaksinya sehari-hari. Selain itu, dengan seiringnya kemajuan teknologi masyarakat mulai memanfaatkan layanan digital banking lainnya seperti internet banking sebesar 25%. Namun dalam penelitian ini diketahui bahwa perbedaan dengan penelitian yang akan hendak dilakukan tidak memakai model UTAUT untuk mengukur tingkat pemahaman masyarakat terhadap perbankan digital.

Dalam kesempatan lainnya penelitian yang dilakukan oleh (Subardi, 2018) melakukan penelitian tentang pengaruh promosi dan kepercayaan nasabah terhadap keputusan penggunaan layanan digital di bank sumsel babel cabang prabumulih, diketahui berdasarkan penelitian tersebut bahwa pengaruh variabel promosi maupun variabel kepercayaan nasabah sama-sama berpengaruh positif dan signifikan terhadap keputusan penggunaan layanan digital banking. Sama-sama menggunakan metode kuantitatif dan subjek yang diteliti nasabah dan objek yang diteliti sama yaitu digital banking, namun perbedaan dengan penelitian yang akan di lakukan ini ialah penelitiannya tidak

menggunakan model UTAUT dalam menentukan keputusan penggunaan layanan digital banking.

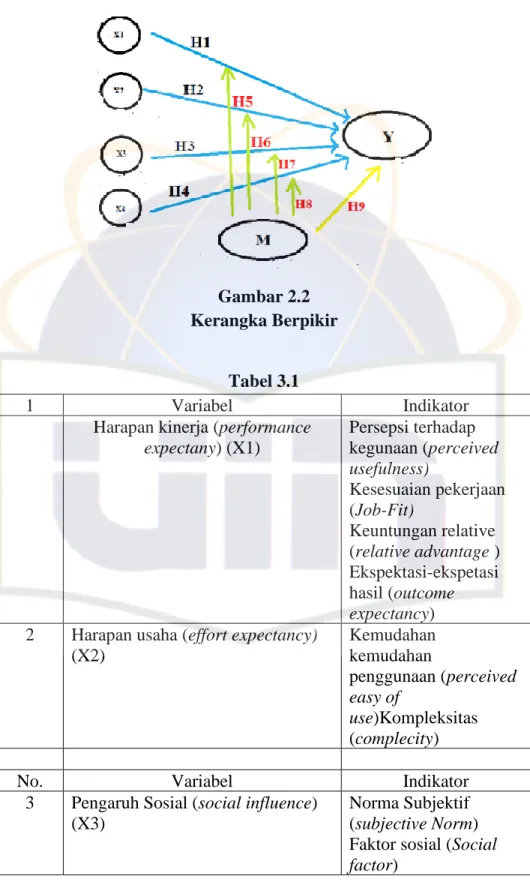

Berdasarkan uraian di atas maka peneliti tertarik untuk meneliti faktor-faktor apa saja yang menyebabkan nasabah dalam menggunakan layanan digital banking dengan menggunakan model Unified Theory of Acceptence and Use of Technology (UTAUT) yaitu sebuah model untuk penerimaan teknologi baru (Venkatesh et al., 2003). Pada model ini terdapat empat variabel yang memiliki peranan penting sebagai faktor yang memiliki pengaruh yang signifikan terhadap user acceptance dan usage behavior, yaitu:performance expentancy, effort expectancy, social influence, dan facilitating conditions. Disamping itu terdapat empat moderator yakni gender, age, experience dan voluntariness of use, untuk memoderasi dampak dari pada behavioral intention dan use behavior. Model ini juga sudah banyak digunakan oleh peneliti-peneliti yang menguji tingkat penerimaan masyarakat terhadap tekhnologi baru seperti dalam penelitian (Dzulhaida & Giri, 2017), (Sedana & Wijaya, 2012).

Penelitian (Handayani & Sudiana, 2017) dan peneltian lainnya.

Berdasarkan uraian di atas maka peneliti akan melakukan penelitian tesis dengan judul “Implementasi Model UTAUT dalam Menganalisis Penggunaan Islamic Digital Banking nasabah Pada BNI Syariah Tangerang Selatan “

2. Perumusan Masalah

Berdasarkan paparan latar belakang di atas, maka permasalahan pada peneltian ini adalah:

2.1. Bagaimana model UTAUT mempengaruhi nasabah dalam penggunaan layanan digital banking syariah?

2.2. Bagaimana pengaruh variabel moderasi religiusitas sebagai terhadap penggunaan layanan digital banking BNI Syariah?

3. Tujuan Penelitian

3.1. Untuk menganalisis pengaruh secara parsial antara variabel performance expectancy terhadap minat masyarakat dalam menggunakan layanan digital banking.

3.2. Untuk menganalisis pengaruh secara parsial antara variabel effort expectancy terhadap minat masyarakat dalam menggunakan layanan digital banking.

3.3. Untuk menganalisis pengaruh secara parsial antara variabel social influence terhadap minat masyarakat dalam menggunakan layanan digital banking.

3.4. Untuk menganalisis pengaruh secara parsial antara variabel facilitating conditions terhadap minat masyarakat dalam menggunakan layanan digital banking.

3.5. Untuk menganalisis pengaruh secara parsial antara variabel facilitating conditions terhadap minat masyarakat dalam menggunakan layanan digital banking.

4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak yang berkepntingan, sebagai berikut:

4.1. Manfaat teoritis

Secara teoritis tujuan ini adalah untuk mengetahui faktor yang mempengaruhi minat masyarakat dalam penggunaan layanan digital banking BNI Syariah dan diharapkan penelitian ini dapat dijadikan referensi untuk penelitian sejenis di masa yang akan datang.

4.2. Manfaat praktis

4.2.1. Bagi peneliti, sebagai penambah pengetahuan dalam pemahaman mengenai wawasan layanan perbankan yang berbasis digital banking serta media untuk belajar dalam memecahkan masalah.

4.2.2. Bagi pihak akademisi, penelitian ini dapat digunakan sebagai bahan pertimbangan bagi peneliti lain yang hendak akan melakukan penelitian.

4.2.3. Bagi pihak luar, penelitian ini dapat digunakan bahan masukan bagi masyarakat yang hendak ingin menggunakan layanan digital banking dalam memilih jasa perbankan syariah.

5. Operasional Variabel

Penelitian ini menggunakan empat variabel independen (X) dan satu variabel dependen (Y). Definisi operasional masing-masing variabel dalam penelitian ini adalah sebagai berikut:

5.1. Variabel independent

Variabel indpendet atau variabel bebas yaitu variabel yang menjadi sebab terjadinya (terpengaruh) variabel dependent (terikat). Variabel dalam penelitian ini adalah performance expectancy (X1), effort expectancy (X2), social influence (X3), facilitating condition (X4).

5.1.1. Performance Expectancy

Didefinisikan sebagai sejauh mana seseorang individu percaya bahwa menggunakan sistem akan membantu untuk menacpai keuntungan dalam meningkatkan kinerja. Empat konstruksi dari model yang berbeda yang berhubungan dengan performance expectancy adalah:

5.1.1.1. Persepsi terhadap kegunaan (perceived usefulness) (Venkatesh et al., 2003)

5.1.1.2. Keseuaian pekerjaan (job-fit) (Venkatesh et al., 2003)

5.1.1.3. Keuntungan relative (relative advantage) (Venkatesh et al., 2003)

5.1.2. Effort Expectancy

Didefinisikan sebagai tingkat kemudahan penggunaan sistem yang dapat mengurangi upaya (tenaga dan waktu) infividu melakukan pekerjaanya (Dzulhaida & Giri, 2017) Tiga konstruksi dan model effort expectancy adalah perceived easy of use (Venkatesh et al., 2003) indikator variabel adalah sebagai berikut:

5.1.2.1. Persepsi kemudahan penggunaan (perceived easy of use), (Venkatesh et al., 2003)

5.1.2.2. Kompleksitas (complexcity) (Thompson, Christoper, Higgings & Jane, 1991).

5.1.2.3. Mudah digunakan (easy of use), (Moore &

Benbasat, 1991) 5.1.3. Social influence

Pengaruh sosial didefinisikan sebagai sejauh mana seorang individu yang dipengaruhi oleh orang-orang yang menganggapnya penting untk menggunakan sistem tersebut. Pengaruh sosial merupakan faktor penentu terhadap tujuan perilaku dalam norma subyektif dalam

TKA, TAM TPB, faktor sosial dama MPCU, serta citra dalam teori difusi inovasi (IDT) (Ridhwan & Purwanto, 2020; Venkatesh et al., 2003) Indikator variabel ebagai berikut:

5.1.3.1. Norma subjektif (subjective norm) (Ajzen, 1991) 5.1.3.2. Faktor sosial (factor social) (Thompson,

Chrstoper, Higgins & Jane, 1991)

5.1.3.3. Status (Image) (Moore & Benbasat, 1991) 5.1.4. Facilitating Condition

Didefiniskan sebagai sejauh mana seseorang individu percaya bahwa penggunaan sistem dapat memfasilitasi bahwa penggunaan dan teknis yang ada (Wiratsoko, 2018).

Definisi ini menangkap konsep yang diwujudkan oleh tiga konstruksi yang berbeda, yaitu: behavioral control (TPB/DPTB, C-TAM-TPB), facilitating conditions (MPCU) dan compability (IDT) (Venkatesh et al., 2003).”

5.1.4.1. Kontrol perilaku persepsian (perceived behavioral control), (Ajzen, 1991).

5.1.4.2. Kondisi – kondisi yang memfasilitasi (facilitating conditions) adalah faktor-faktor pada lingkungan yang diobservasi disetujui sebagai hal yang memudahkan sesuatu untuk dilakukan (Thompson, Higgins & Jane, 1991).

5.1.4.3. Kompatibilitas (compability) adlaah tingkatan di mana sebuah inovasi yang dirasa konsisten dengan nilai yang telah ada, kebutuhan dan pengalaman sebelumnya (Moore & Benbasat, 1991)

5.2. Variabel dependen

Variabel dependen adalah variabel terikat, variabel yang nilainya dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah Penggunaan Layan Digital Banking (Y).

5.2.1. Use Behavior

Use Behavior atau perilaku penggunaan dapat didefinisikan sebagai seberapa sering pengguna menggunakan teknologi informasi. Suatu teknologi

informasi akan digunakan apabila pengguna memiliki minat menggunaknan sistem informasi tersebut, dikarenakan keyakinan seseorang menggunakan sistem dapat meningkatkan kinerja pekerjaanya (Viswanath Venkatesh, 2012).

5.2.2. Behavioral Intention

Behavioral Intention atau niat perilaku didefinisikan sebagai keinginan seseorang dalam menggunakan teknologi informasi dengan tujuan yang diharapkannya. Minat pemanfaatan suatu sistem merupakan niat pengguna menggunakan sistem secara terus menerus dengan asumsi bahwa mempunyai akses terhadap sistem tersebut (Viswanath Venkatesh, 2012).

(Ajzen, 1991) berpendapat. Behavioral Intention adalah suatu ukuran tentang kekuatan tujuan seseorang untuk melakukan tindakan khusus (model TRA). Behavioral Intention ditentukan oleh Attitude seseorang dan Subjective Norm. Attitude adalah perasaan positif atau negative seseorang tentang penetuan tujuan dan target perilaku.

Subjective Norm merupakan persepsi seseorang tentang pendapat umum tentang harus atau tidaknya melakukan suatu perilaku seperti dibicarakan banyak orang.

BAB II

TINJAUAN PUSTAKA

1. Perilaku Konsumen

Perilaku konsumen adalah suatu proses yang dilalui oleh individu dalam mencari, membeli, menggunakan, mengevaluasi dan bertindak pasca konsumsi produk, jasa maupun ide yang diharapkan bisa memenuhi kebutuhannya (Schiffman et al., 2000).

(Cudjoe et al., 2015) mendefinisikan perilaku konsumen sebagai tindakan pengambilan keputusan yang secara langsung melibatkan objek demi mempertahankan dan menggunakan suatu produk dan layanan yang memuaskan kebutuhan seorang konsumen.

Konsumen terlibat dalam proses pengambilan keputusan ketika melakukan pembelian baik secara online atau di toko dan bank dapat pelajari profil pelanggan ini untuk memiliki pemahaman yang lebih baik tentang siapa pelanggan, yang akan membantu mengetahui faktor-faktor yang mempengaruhi perilaku pembelian dan tantangan yang dihadapi selama transaksi online. (John Benamati, 2009)

2. Digital Banking

1.1. Definisi Digital Banking

Kemajuan teknologi digital di industri perbankan dan keuangan saat ini menjadi isu strategis utama bagi sektor perbankan. Baik dari segi peluang pengembangan usaha bank maupun dari segi ancaman terhadap masalah eksistensi usaha bank (Dermine, 2016) Dari perspektif regulator sektor perbankan dan kebijakan publik, penetrasi teknologi perbankan digital dapat menimbulkan masalah terkait dampak terhadap solvabilitas bank, risiko pada sistem perbankan dan perlindungan nasabah. Di sisi lain berdampak positif berupa meningkatnya persaingan dan perluasan pasar potensial yang pada akhirnya dapat meningkatkan efisiensi dan produktivitas bank di industri keuangan. (Lipton et al., 2016),

Sistem perbankan pada masa depan dengan teknologi digital yang tidak hanya menjalankan fungsi dasar bank sebagai lembaga intermediasi keuangan dan penyedia jasa keuangan,

tetapi juga lebih dari sekedar sebagai penasihat keuangan.

pelanggan dan dapat berinteraksi secara real time melalui perangkat mobile yang digunakan oleh pelanggannya. Jasa keuangan yang terintegrasi dengan sektor di luar sektor keuangan dapat menjadi ancaman sekaligus peluang bagi eksistensi bisnis perbankan tradisional yang dijalankan oleh bank. Kondisi skenario ke depan ini tentu berimplikasi luas terhadap arsitektur sistem keuangan dalam perekonomian. (Lipton et al., 2016)

Terdapat tiga faktor utama dalama agenda transformasi perbankan digital (kompas.com, 2017):

1.1.1. Perlahan tumpukan kertas akan ditinggalkan sebagai proses utama perbankan dan mengadopsi dan sistem baru yang lebih cerdas, dengan dukungan program aplikasi antar muka (Application Program Interface).

1.1.2. Perbankan perlu memberikan perhatian khusus kepada kebutuhan nasabah dan membuat experience nasabah agar menjadi lebih dari otomasi.

1.1.3. Perbankan diharapkan mampu menjawab tantangan sejalan dengan berjalannya waktu bahwa sekarang ini sudah memasuki masa milenial. Dikarenakan adanya regulasi yang ketat di perbankan terkadang membatasi ruang kreativitas, innovasi dapat dimulai dari penerapan konsep open office, agar tercipta nuansa kolaborasi, cara busana karyawan yang smart casual untuk menstimulasi gaya bekerja yang dinamis dan berpikiran terbuka.

Otoritas jasa keuangan menjelaskan bahwa layanan perbankan digital adalah layanan atau kegiatan perbankan dengan menggunakan sarana elektronik atau digital milik bank, dan/atau nasabah bank, yang dilakukan secara mandiri. Hal ini memungkinkan calon nasabah dan/atau nasabah bank untuk memperoleh informasi, melakukan komunikasi, registrasi, pembukaan rekening, transaksi perbankan, dan penutupan rekening. Termasuk memperoleh informasi lain dan transaksi di luar produk perbankan, antara lain nasihat keuangan (financial advisory), investasi, transaksi sistem perdagangan berbasis elektronik (e-commerce), dan kebutuhan lainnya dari nasabah bank (Otoritas Jasa Keaungan, 2017).

1.2. Sejarah Singkat Digital Banking

Revolusi digital telah mengubah sektor perbankan. Selama dua puluh tahun terakhir, bank tradisional harus memikirkan kembali cara diaberoperasi dan layanan untuk menanggapi perubahan tersebut (Khanboubi et al., 2019).

Pada tahun 2000-an, perkembangan teknologi perbankan merupakan suatu hal yang menjadi kewajiban, karena bank-bank yang telah selamat dari krisis ekonomi Indonesia tahun 1998, harus bersaing dengan bank asing untuk memperebutkan pasar pelanggan yang pada waktu itu, telah kehilangan kepercayaan mereka pada bank lokal. Pada dekade berikutnya, 2010-an dan seterusnya, keunggulan perbankan digital telah menjadi salah satu poin penting yang membuat bank bertahan dalam krisis ekonomi kedua. (Winasis & Riyanto, 2020) Beberapa bank mulai menggunakan berbagai platform media sosial untuk menyampaikan, memperkenalkan dan mensosialisasikan berbagai fitur produk, membuka saluran layanan keluhan pelanggan, dan mendorong komunikasi dua arah yang interaktif, sehingga pelanggan merasa lebih terhubung dan dihormati. Strategi- strategi ini menghilangkan paradigma lama bahwa layanan perbankan hanya dapat diakses melalui cabang konvensional.

1.3. Jenis-Jenis Layanan Digital Banking

Mengutip laman resmi dari OJK (Otoritas Jasa Keuangan, 2016), dijelaskan bahwa ada layanan perbankan digital, digital banking pada umumnya kerap disebut dengan e-banking karenda dapat memudahkan nasabah untuk melaksanakan transaksi keuangan melalui berbagai delivery channe. Adapunn beberapa layanan yang dimaksud antara lain:

1.3.1. Internet Banking.

Jenis layanan digital banking ini dapat memudahkan nasabah dalam transaksi perbankan melalui alat digital seperti komputer atau smartphone yang terafiliasi dengan jaringan internet. Kelebihan dari jenis ini adalah dapat mereport transaksi yang telah kita lakukan sebelumnya, dan dapat di cetak sebagai tanda bukti transaksi (Febriana, 2014).

1.3.2. Phone banking.

Pada jenis ini nasabah dapat melakukan transkasi perbankan melalui telepon rumah, dan Handphone.

Umumnya jenis layanan ini di manfaatkan untuk melakukan transaksi non financial seperti mengetahui informasi produk/jasa bank terkait, dan informasi saldo rekening, akan tetapi dengan berkembangnya sistem teknologi jenis layanan digital banking ini dapat dipergunakan untuk pembayaran tagihan kartu kredit, telefon rumah, dan pembelian tiket pesawat, kereta dll.

(Febriana, 2014) 1.3.3. SMS banking,

SMS banking adalah layanan transaksi perbankan yang dapat dilakukan nasabah melalui telepon seluler (ponsel) dengan format Short Message Service (SMS). Nasabah dapat mengirimkan SMS ke nomor telpon bank atau menggunakan aplikasi yang dipasang bank pada ponsel nasabah. Jenis-jenis transaksi melalui SMS banking pada BNI Syariah antara lain:

1.3.3.1. Transaksi non keuangan seperti mengecek saldo rekening ataupun

1.3.3.2. Transaksi keuangan seperti transfer antar rekening Bank Syariah Indoensia dengan Bank BNI (konvensional). Pembelin voucher prabayar, pembayaran tagihan Halo Telkomsel, Flexi dan Speedy serta pembiayaan tagihan Hasanah Card.

1.3.4. Mobile banking,

Dihadapkan dengan tren baru layanan digitalisasi, kini nasabah membutuhkan kemudahan akses tanpa batas dan instan ke semua layanan perbankan. Berkat internet, memungkinkan untuk mengakses akun perbankannya dari antarmuka digital apa pun. juga, biometrik yang dirancang untuk secara otomatis mengenali individu berdasarkan karakteristik fisik, biologis, atau bahkan perilakunya. Data biometrik bersifat unik, permanen, dan spesifik untuk individu (DNA, sidik jari, dll.). Berkat identitas digital orang dan benda, permintaan pembiayaan dan pengalihan

kepemilikan dapat dilakukan secara otomatis dan sepenuhnya digital. Dimungkinkan juga untuk memantau kualitas agunan dengan memantau kondisi aset dan menilai apakah akan menyimpannya secara fisik atau tidak.

Misalnya, jika bank membiayai mesin yang pengembalian dananya tidak dilakukan, bank dapat menonaktifkannya dari jarak jauh.

1.3.5. Automated Teller Machine,

Bentuk pelayanan yang diberikan bank kepada para nasabahnya yang berbasis teknologi tinggi adalah Automatic Teller Machine (ATM). ATM adalah suatu sarana yang berfungsi untuk membantu nasabah dalam pengambilan uang yang berada dalam rekening kepada pemegang kartu ATM,. Setiap pemilik kartu ATM memiliki Personal Identification Number (PIN) yaitu nomor identifikasi untuk seorang nasabah pemegang kartu ATM dan hanya yang bersangkutan yang dapat mengaksesnya. ATM itu smerupakan bentuk fisik dari mesin yang dapat melayani kebutuhan nasabah secara otomatis setiap saat selama 24 jam dan 7 hari dalam satu minggu termasuk hari libur. (Eviliyanto, 2014)

3. Financial Technology (FINTECH)

Financial technologi atau lebih dikenal dengan sebutan “Fintech merupakan hasil gabungan antara jasa keuangan dengan teknologi yang akhirnya mengubah model bisnis dari konvensional menjadi moderat, yang awalnya dalam membayar harus bertatap muka dan membawa sejumlah uang cash, kini dapat melakukan transaksi jarak jauh dengan melakukan pembayaran yang dapat dilakukan dalam hitungan detik saja.

Fintech muncul seiring perubahan gaya hidup masyarakat yang saat ini didominasi oleh pengguna teknologi informasi tuntunan hidup yang serba cepat. Dengan fintech, permasalahan dalam transaksi jual- beli dan pembayaran seperti tidak sempat mencar barang ke tempat perbelanjaan, ke bank/ATM untuk mentrasfer dana, keengganan mengunjungi suatu tempat pelayanan yang kurang menyenangkan dapat” lebih efisien dan ekonomis namun tetap efektif. Mengenai

keabsahan dan legalitas fintech ini, dapat di lihat dari peraturan bank Indonesia NO. 18/22/PBI/2016 tentang penyelenggaraan pemrosesan transaksi pembayaran, kemudian surat edaran Bank Indonesia NO.

18/22/DKSP perihal penyelanggaraan layanan keuangan digital, dan peraturan Bank indnonesia NO. 18/17/PBI/2016 tentang uang elektronik.

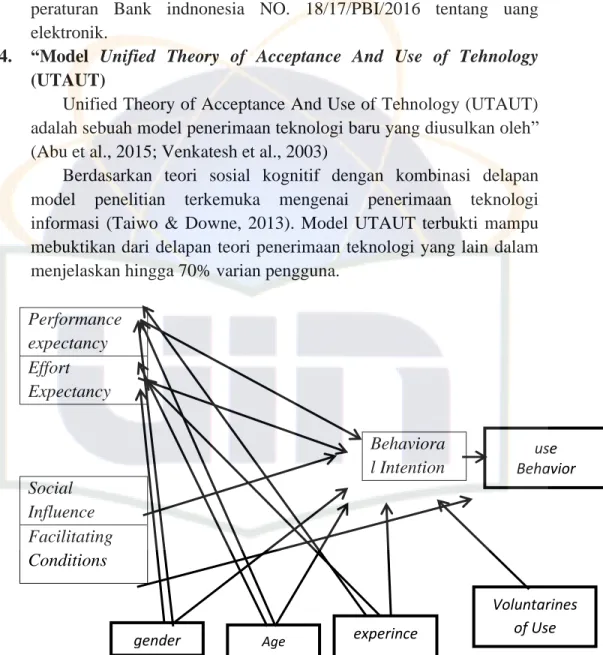

4. “Model Unified Theory of Acceptance And Use of Tehnology (UTAUT)

Unified Theory of Acceptance And Use of Tehnology (UTAUT) adalah sebuah model penerimaan teknologi baru yang diusulkan oleh”

(Abu et al., 2015; Venkatesh et al., 2003)

Berdasarkan teori sosial kognitif dengan kombinasi delapan model penelitian terkemuka mengenai penerimaan teknologi informasi (Taiwo & Downe, 2013). Model UTAUT terbukti mampu mebuktikan dari delapan teori penerimaan teknologi yang lain dalam menjelaskan hingga 70% varian pengguna.

Performance expectancy Effort Expectancy

Social Influence Facilitating Conditions

“Sumber: User acceptance of information technology MIS Quartely (Venkatesh, 2003)

Gambar 2.1 Model UTAUT

Behaviora l Intention

gender Age experince

Voluntarines of Use

use Behavior

Berdasarkan gambar 2.1 di atas, bahwa terdapat 8 variabel yang selalu menajdi pengaruh langsung terhadaptniat (intention) atau terhadap” penggunaan (use). Dalam upaya lebih lanjut untuk meningkatkan model penerimaan teknologi, telah mengusulkan UTAUT (Abu et al., 2015; Venkatesh et al., 2003). UTAUT memiliki empat konstruksi kunci yang hadir sebagai harapan kinerja (Performance Expectancy), harapan usaha (Effort Expectancy), pengaruh sosial (Social Influence) dan kondisi memfasilitasi (Facilitating Condition). Model UTAUT berguna untuk menganalisis isu-isu yang terlibat dalam identifikasi keterampilan dan kompetensi, dan pelatihan khusus untuk mencapai pemahaman tentang prediktor penggunaan teknologi yang sebenarnya. (Ridhwan & Purwanto, 2020) 9.1 Performance Expectancy

Harapan Kinerja (performance expectancy) merupakan tingkatan yang dimana seseorang percaya akan suatu penggunaan sistem akan membantu individu untuk mencapai keuntungan-keuntungan kinerja pada pekerjaan. Dalam variabel ini terdapat bebrapa konsep-konsep yang diperoleh dari model penelitian sebelumnya tentang model penerimaan dan penggunaan teknologi. (Venkatesh et al., 2003) Adapun konsep tersebut adalah:

3.1.1. Perceived usefulness

(Venkatesh et al., 2003) persepsi terhadap kegunaan diartikan sebagai beberapa jauh seseorang percaya bahwa menggunakan suatu sistem tertentu akan meningkatkan kinerjanya”

3.1.2. (job-fit)

(Venkatesh et al., 2003) kesesuaian pekerjaan diartikan bagaimana kemampuan-kemampuan dari suatu sistem meningkatakan kinerja pekerjaan individual.

3.1.3. “relative advantage

(Venkatesh et al., 2003) keuntungan relative diartikan sebagai seberapa jauh penggunaan suatu inovasi yang dipersepsikan akan lebih baik dibanndingkan menggunakan pendahulunya.

9.2 Effort Expectancy

Diartikan sebagai level kemudahan penggunaan sistem yang mampu mengurangi sebuah usaha (tenaga dan waktu) individu melakukan pekerjaanya (Dzulhaida & Giri, 2017) Tiga konstruksi dan model effort expectancy adalah perceived easy of use (Venkatesh et al., 2003) indikator variabel adalah sebagai berikut:

3.2.1. Perceived ease of use

Kemudahan pengguna teknologi informasi akan menimbulkan perasaan dalam diri seseorang bahwa sistem itu mempunyai kegunaan dan karenanya menimbulkan rasa yang nyaman bila bekerja dengan menggunakannya.

(Venkatesh et al., 2003) 3.2.2. Complexcity

Adalah sejauh mana suatu sistem dianggap relative sulit dipahami dan digunakan” (Abu et al., 2015)

3.2.3. Easy of use

Memberikan beberapa indikator kemudahan penggunaan teknologi informasi yaitu TI sangat mudah dipahami, fleksibel, keterampilan pengguna akan bertambah dengan menggunakan TI, dan TI tersebut sangat mudah untuk dioperasikan. (Moore & Benbasat, 1991)

9.3 Social Influence

Pengaruh sosial didefiniskan sebagai sejauh mana seorang individu yang dipengaruhi oleh orang-orang yang menganggapnya penting untuk menggunakan sistem tersebut.

Pengaruh sosial merupakan faktor penentu terhadap tujuan perilaku dalam norma subyektif dalam TKA, TAM, TPB, faktor sosial dalam MPCU, serta citra dalam teori difusi inovasi (IDT) (Venkatesh et al., 2003). Indikator variabel adalah sebagai berikut:

3.1.1. Subjective Norm

Suatu pandangan individu terhadap individu lainnya yang akan mempengaruhinya untuk melakukan atau tidak melakukan perilaku yang sedang ddipertimbangkan (Ajzen, 1991).

3.1.2. Social Factor

Adalah persepsi seseorang bahwa banyak orang disekitarnya yang menganggap dirinya penting untuk menggunakan sistem (Thompson, Christoper, Higgins &

Jane, 1991).

3.1.3. Image

Adalah (Moore & Benbasat, 1991) menyatakan bahwa pada lingkungan tertentu, penggunaan teknologi informasi akan meningkatkan status atau citra seseorang dalam sistem sosial.

9.4 Facilitating Conditions

Didedifiniskan sebagai sejauh mana seseorang individu percaya bahwa penggunaan sistem dapat memfasilitasi infrastruktur organisasi dan teknis yang ada (Wiratsoko, 2018).

Definisi ini menangkap konsep yang diwujudkan oleh tiga konstruksi yang berbeda, yaitu: perceived behavioral control (TPB/DTPB, C-TAM-TPB), facilitating conditions (MPCU) dan compatibility (IDT) (Venkatesh et al. 2003).

3.4.1. Kontrol perilaku persepsian (perceived behavioral control), adalah persepsi terhadap seseorang terhadap kemudahan atau kesulitan dalam berperilaku yang meliputi keberhasilan diri, membantu kondisi pendukung dan kondisi fasilitasi teknologi (Ajzen, 1991).

3.4.2. Kondisi-kondisi yang memfasilitasi (facilitating conditions) adalah faktor-faktor pada lingkungan yang diobservasi disetujui sebagai hal yang memudahkan sesuatu untuk dilakukan (Thompson, Higgins & Jane, 1991).

3.4.3. Kompatibilitas (compability) adalah tingkatan di mana sebuah inovasi yang dirasa konsisten dengan nilai yang telah ada, kebutuhan dan pengalaman sebelumnya (Moore

& Benbasat, 1991)

9.5 Penggunaan Layanan Digital Banking (Use Behaviour)

Use Behavior atau perilaku penggunaan dapat didefinisikan sebagai seberapa sering pengguna menggunakan teknologi informasi. Suatu teknologi informasi akan digunakan apabila pengguna memiliki minat menggunaknan sistem informasi

tersebut, dikarenakan keyakinan seseorang menggunakan sistem dapat meningkatkan kinerja pekerjaanya (Viswanath Venkatesh, 2012)

Behavioral Intention atau niat perilaku didefinisikan sebagai keinginan seseorang dalam menggunakan teknologi informasi dengan tujuan yang diharapkannya. Minat pemanfaatan suatu sistem merupakan niat pengguna menggunakan sistem secara terus menerus dengan asumsi bahwa mempunyai akses terhadap sistem tersebut (Viswanath Venkatesh, 2012).

(Ajzen, 1991) berpendapat. Behavioral Intention adalah suatu ukuran tentang kekuatan tujuan seseorang untuk melakukan tindakan khusus (model TRA). Behavioral Intention ditentukan oleh Attitude seseorang dan Subjective Norm. Attitude adalah perasaan positif atau negative seseorang tentang penetuan tujuan dan target perilaku. Subjective Norm merupakan persepsi seseorang tentang pendapat umum tentang harus atau tidaknya melakukan suatu perilaku seperti dibicarakan banyak orang.

Perilaku konsumen adalah suatu proses yang dilalui oleh individu dalam mencari, membeli, menggunakan, mengevaluasi dan bertindak pasca konsumsi produk, jasa maupun ide yang diharapkan bisa memenuhi kebutuhannya (Schiffman & Kanuk, 2000).

(Cudjoe et al., 2015) mendefinisikan perilaku konsumen sebagai tindakan pengambilan keputusan yang secara langsung melibatkan objek demi mempertahankan dan menggunakan suatu produk dan layanan yang memuaskan kebutuhan seorang konsumen.

Konsumen terlibat dalam proses pengambilan keputusan ketika melakukan pembelian baik secara online atau di toko dan bank dapat pelajari profil pelanggan ini untuk memiliki pemahaman yang lebih baik tentang siapa pelanggan, yang akan membantu mengetahui faktor-faktor yang mempengaruhi perilaku pembelian dan tantangan yang dihadapi selama transaksi online. (John Benamati, 2009)

5. Religiusitas

Religiusitas adalah hubungan kebathinan dengan Tuhan Yang Maha Kuasa, Maha Pengasih, dan Maha Penyayang yaitu Allah SWT

yang berkonsekuensi hasrat untuk selalu berkenan melakukan sesuatu yang baik dengan melaksanakan apa yang sudah menjadi kehendak- Nya dan menjauhi yang tidak dikehendaki-Nya (larangannya).

(Fauzan, 2013)

5.1 Indikator Religiusitas

Dimensi religiusitas yang diukur peneliti melalui penelitian ini mengacu pada lima dimensi beragama (Turner, 2006) sebagai berikut:

• Keyakinan

• Pengalaman

• Penghayatan

• Pengetahuan

Konsep religiusitas yang dirumuskan oleh Glock and Stark ada lima macam dimensi keagamaan, seperti yang dikutip oleh Djamaludin Ancok dan Fuad Nashori (1994:77) :

5.1.1. Dimensi Keyakinan ( The Ideological Dimension)

Dimensi keyakinan, dimensi ini berisi pengharapan- pengharapan dimana pribadi religious berpegang teguh pada pandangan teologis tertentu dan mengakui kebenaran doktrin-doktrin tersebut. Setiap agama mempertahankan kepercayaan dimana para penganut diharapkan akan taat.

Dalam kontesk ajran islam, dimensi ini menyangkut keyakinan terhadap rukun iman, kepercayaan seseorang terhadap kebernaran-kebenaraan agamanya dan keyakinan masalah-masalah ghaib yang diajarkan agama.

5.1.2. Dimensi Praktek Agama ( The Ritualistie Dimension) Dimensi ritual, yaitu aspek yang mengukur “sejauh mana seseorang melakukan kewajiban ritualnya dalam agama yang dianut. Contohnya pergi ke tempat ibadah, berdoa, berpuasa dan lain lain. Dimensi ini merupakan perilaku keberagamaan yang merupakan peribadatan yang berbentuk upacara keagamaan. Pengertian lain dikemukakan bahwa ritual merupakan sentiment secara tetap dan merupakan pengulangan sikap yang benar dan pasti. Perilaku seperti ini dalam islam dikenal dengan istilah

mahdaah yaitu meliputi salat, puasa, haji, zakat dan kegiatan lain yang bersifat ritual.

5.1.3. Dimensi Ihsan dan Penghayatan

Sesudah memilki keyakinan yang tinggi dan melaksanakan ajaran agama (baik ibadah dan amal) dalam tingkatan yang optimal maka dicapailah situai ihsan.

Dimensi ihsan berkaitan dengan seberapa jauh seseorang merasa dekat dan dilihat oleh Allah SWT dalam sehari-hari.

Domensi ini mencakup pengalaman dan perasaan dekat dengan Allah SWT, perasaan nikmat dalam menjalankan ibadah,dan perasaan syukur atas nikmat yang dikaruniakan oleh Alah SWT dalam kehidupan individu.

5.1.4. Dimensi Pengetahuan Agama (The Intelectual Dimension) Dimensi ini berkaitan dengan pengetahuan dan pemahaman seseorang terhadapajaran-ajaran agamanya.

Dimensi ini mengacu kepada harapan bahwa orang-orang yang beragama paling tidak memiliki sejumlah minimal memiliki pengetahuan mengenai dasar-dasar keyakinan, ritus-ritus, kitab sudi, dan tradisi-tradisi. Al-Quran merupakan pedoman hidup sekaligus sumber ilmu pengetahuan.hal tersebut dipahami bahwa ajaran islam sangat penting agar religiusitas seseorang tidak sekedar atribut dan hanya sampai dataran dataran simbiosis ekstoterik.aka dari itu, aspek dalam dimensi ini meliputi empat bidang yaitu, akidah, ibdah, akhlak, seta pengetahuan Al-Quran dan hadist. Dimensi pengetahuan mengenai sesuatu keyakinan adalah syarat bagi penerimanya.

5.1.5. Dimensi Pengalaman dan kosekuensi (the Consequential Dimension)

Konsekuensi komitmen beragama berlainan dari keempat dimensi yang sudah dibicarakan diatas. Dimeni ini mengacu kepada identifikasi akibat-akibat keyakinan keagamaan. Praktik, pengalaman, dan pengetahuan seseorang dari hari ke hari. Dimensi ini berkaitan dengan kegiatan pemeluk agama untuk merealisasikan ajarab- ajaran dan lebih mengarah kepada hubungan manusia tersebut dengan sesama dalam kehiduan sehari-hari yang

berlansadasakan pada etika dan spiritualis agama yang dianutnya. Pada hakikatnya, dimensi koseukensasi ini lebih dekat dengana aspekj sosial yang meliputi. Yang meliputi ramah dan baik terhadap orang lain, menolong sesama, dan menjaga lingkungan. (Ancok dan Suroso, 2005 : 77)

5.2 Faktor - faktor yang mempengaruhi religiusitas

(Thouless, 1995). Membedakan faktor-faktor yang mempengaruhi sikap kegamaan menjadi empat macam, yaitu”:

4.2.1. Pengaruh pendidikan atau pengajaran dan berbagai tekanan sosial,

Factor ini mencakup semua pengaruh sosial dalam perkembangan keagamaan itu, termasuk pendidikan dari orang tua, tradisi-tradisi sosial, tekananan dari lingkungan sosial untuk menyesuaikan diri dengan berbagai pendapat dan sikap yang disepakati oleh lingkungan itu.

4.2.2. Faktor pengalaman

Kebutuhan-kebutuhan ini secrara garis besar dapat menjadi empat bagian yaitu, kebutuhan akan keamanan atau keselamatan, kebutuhan akan cinta kasih, kebutuhan untuk memperoleh harga diri, dan kebutuhan yang timbul karena adanya ancaman kegtiatan.

4.2.3. Faktor intelektual

Berkaitan dengan berbagai proses penalaran verbal atau rasionalisasi.

6. Penelitian Terdahulu

Tabel 2.1 Penelitian Terkait No Nama dan

Tahun

Judul Metode dan Hasil

Persamaan Perbedaan 1 Wulan

Pinontoan (2011)

Pengaruh E- Banking, Kualitas, Pelayanan, Kualiyas Komunikasi

“Metode kuantitatif berdasarkan analisis maka E- Banking, kualitas

Menggunaka n metode kuantitatif, subjek yang diteliti

nasabah,

Teknik pengambilan sampel purposive, dan

pengukurann