PENGARUH MANFAAT KEMUDAHAN, PENGETAHUAN KONSUEMEN, DAN PROMOSI TERHADAP MINAT

PENGGUNAAN E-MONEY

(Studi pada Masyarakat Pengguna E-money Kota Medan)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Menyelesaikan Program Sarjana (S1) pada Program Studi Ilmu Administrasi Niaga/Bisnis

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

DisusunOleh :

110907127 ARDAN SINURAYA

DEPARTEMEN ILMU ADMINISTRASI NIAGA/BISNIS FAKULTAS ILMU SOSIAL DAN POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan atas kehadirat Allah SWT, yang tiada hentinya memberikan nikmat, insan dan ihsan, serta semangat dan kekuatan sehingga penulis dapat menyelesaikan penelitian penyusunan skiripsi ini dengan sebaik-baiknya.

Penulisan skripsi ini merupakan salah satu syarat yang harus penulis penuhi untuk dapat menyelesaikan studi di Ilmu Administrasi Bisnis Universitas Sumatera Utara untuk memproleh gelar sarjana (S1) Administrasi Bisnis.

Adapun judul dari Skripsi ini adalah Pengaruh Manfaat Kemudahan, Pengetahuan Konsumen, dan Proomosi Terhadap Penggunaan E-money(Studi pada Masyarakat Kota Medan Pengguna E-money). Berat rasanya penulis untuk bisa menyelesaikan penyusunan skripsi ini tanpa dukungan dan bantuan dari semua pihak. Maka dari itu, dengan penuh ketulusan dan kerendahan hati, penulis mengucapkan terimakasih kepada :

1. Kedua Orangtua tericinta, atas kesabaranya dan kasih sayang yang mereka berikan serta semangat juangya mendidik baik secara moril dan moral, yang tiada henti-hentinya memberikan semangat serta doa terbaik.

2. Dr. Muryanto Amin, S.Sos, M.Si , selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Prof . Dr. Marlon Sihombing, MA, selaku Ketua Program Studi Ilmu Administrasi Bisnis FISIP USU dan kepada Sekertaris Program Studi Bapak Arifin Nasution. S.Sos, M.SP dan tak lupa kepada Kak

Siswati Saragi, S.Sos, M. SP. Yang telah banyak memberikan ilmu, nasehat dan dukungan yang penulis proleh selama menjadi mahasiswa di Ilmu Administrasi Bisnis USU.

4. Dosen Pembimbing Bapak Drs. Kariono, M. Si yang bersedia membingbing dan meluangkan waktu, tenaga, pikiran dan materi serta mau mengajari saya dari proses awal penyusunan proposal sampai skripsi terselesaikan.

Terimakasih atas pengetahuan dan ilmu yang sangat berharga dan tidak akan pernah penulis lupakan.

5. Seluruh Dosen-doesen dan Staf Pengajar di Program Studi Ilmu Administrasi Bisnis USU. Terimakasih atas kebaikan dan ilmu yang Bapak/Ibu ajarkan kepada penulis.

6. Seluruh Keluarga penulis yang telah memberikan dukungan, semngat dan doa kepada penulis, sehingga penulis bisa menyelesaikan skripsi ini.

7. Kepada Keluaraga Besar Administrasi Niaga/Bisnis mulai dari stambuk 2009 hingga 2015

8. Kepada teman-teman sejawat angkatan 2011 yang selalu tetap semangat, berjuang, selama kuliah sehingga dapat melewati ini semuanya.

Penulis menyadari dalam penyusunan skripsi ini masih terdapat banyak kekurangan karena keterbatasan pengetahuan, pemahaman,waktu, tenaga dan materi. Oleh sebab itu, penulis sangat megharapkan kritik dan saran yang bersifat membangun agar karya ini dapat lebih sempurna.

Akhir kata penulis mengucapkan terimakasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini. Semoga penyusunan skripsi ini dapat bergune dan bermanfaat bagi penulis khususnya dan bagi pembaca dapat menambah pengetahuan refrensi ke masa yang akan datang.

Medan, Januari 2017 Penulis

Ardan Sinuraya

ABSTRAK

PENGARUH MANFAAT KEMUDAHAAN, PENGETAHUAN KONSUMEN, DAN PROMOSI TERHADAP MINAT PENGGUNAAN E-MONEY

(Studi Pada Masyarakat Kota Medan Pengguna E-money) Nama : Ardan Sinuraya

NIM : 110907127

Program Studi : Ilmu Administrasi Niaga/Bisnis Fakultas : Ilmu Sosial dan Ilmu Politik Pembimbing : Drs. Kariono, M.Si

Penelitian ini bertujuan untuk menganalisis pengaruh manfaat kemudahan, pengetahuan konsumen, dan promosi terhadap minat penggunaan e-money pada masyarakat kota Medan yang menggunakan e-money. Jenis penelitian ini adalah penelitian kausatif yang bertujuan untuk mengetahui: 1) Pengaruh manfaat kemudahan terhadap minat penggunaan e-money, 2)Pengaruh pengetahuan konsumen terhadap penggunaan e-money, 3) Pengaruh promosi terhadap minat penggunaan e-money, 4) Pengaruh manfaat kemudahan,pengetahuan konsumen, dan promosi terhadap minat penggunaan e-money. Populasi dalam penelitian ini adalah masyarakat kota Medan yang menggunakan produk e-money. Pengambilan sampel dipilih berdasarkan pada elemen populasi yang datanya mudah diperoleh peneliti. Analisis data yang digunakan adalah analisis regeresi berganda dan uji hipotesis dengan mengunakan uji t dan uji F.

Hasil penelitian menunjukkan bahwa: 1) Manfaat kemudahan berpengaruh positif signifikan terhadap minat penggunaan e-money, 2) Pengetahuan konsumen berpengaruh positif dan signifikan terhadap minat penggunaan e-money, 3) Promosi berpengaruh positif dan signifikan terhadap minat penggunaan e-money 4) Manfaat kemudahan, pengetahuan konsumen dan promosi berpengaruh positif dan signifikan terhadap minat penggunaan e-money di kota Medan.

Berdasarkan hasil penelitian yang telah dilakukan maka peneliti menyarankan kepada penyedia beserta faktor pendukung e-money; 1) Memperbanyak merchant untuk melayani pengguna e-money 2) Memperbanyak iklan untuk menambah pengguna e-money, 3) Melakukan kerja sama dengan UKM agar menjadi tren alat transaksi yan baru.

Kata Kunci: E-money, Manfaat Kemudahan, Pengetahuan Konsumen, Promosi,Minat Beli

DAFTAR ISI

Halaman

KATA PENGANTAR………i

ABSTRAK………...iii

DAFTAR ISI………..…. iv

DAFTAR TABEL………...vi

DAFTAR GAMBAR………..vii

BAB I PENDAHULUAN……….... 1

1.1 Latar Belakang……… 1

1.2 Batasan Masalah………. 3

1.3 Rumusan Masalah………... 4

1.4 Tujuan Penelitian……… 4

1.5 Manfaat Penelitian……….. 4

BAB II TINJAUAN PUSTAKA……… 6

2. 1 Landasan Teori……….. 6

2.1.1 E-commerce………... 6

2.1.2 E-money………. 9

2.1.3 Prilaku Konsumen……….. 13

2.1.4 Marketing………... 18

2.1.5 Presepsi Manfaat Kemudahan……… 20

2.1.6 Pengetahuan Konsumen………. 22

2.1.7 Minat Beli………... 23

2.2 Penelitian Terdahulu………... 25

2.3 Hipotesis………. 26

BAB III METODE PENELITIAN……….……... 28

3.1 Metode Penelitian………... 28

3.2 Tempat dan Waktu Penelitian………. 28

3.3 Populasi dan Sampel………... 28

3.4 Kerangka Konseptual……….. 29

3.5 Defenisi Oprasional……….…...… 30

3.6 Jenis dan Sumber Data……… 32

3.7 Metode Pengumpulan Data………. 32

3.8 Metode Analisis Data……….. 33

3.8.1 Uji Kualitas Data………. 33

3.8.1.1 Uji Validitas……….. 33

3.8.1.2 Uji Realibilitas……….. 34

3.8.2 Uji Model (Uji Asumsi Klasik)………... 35

3.8.2.1 Uji Normalitas………... 35

3.8.2.2 Uji Multikolinearitas………. 35

3.8.2.3 Uji Heteroksidiras………. 36

3.8.3 Analisis Regresi Berganda ………. 37

3.8.4 Uji Hopotesis………... 37

BAB V PEMBAHASAN………...……...40

4.1 Perkembangan E-money di Indonesia……….40

4.2 Deskripsi Hasil Penelitian………...45

4.2.1 Karateristik Responden……….45

4.2.2 Deskripsi Variabel Penelitian………47

4.2.3 Uji Validitas dan Reabilitas………..52

4.2.4 Uji Asumsi Klasik………...…..53

4.2.5 Hasil Analisis Regresi Berganda………...57

4.2.6 Pengujian Hipotesis………...59

4.2.7 Analisa Koefisien Korelasi dan Koefisien Determinasi……63

4.3 Pembahasan………....64

4.3.1 Pengaruh Manfaat Kemudahan Terhadap Minat Penggunaan E-money………...64

4.3.2 Pengaruh Pengetahuan Konsumen Terhadap Minat Minat Penggunaan E-money……….65

4.3.3 Pengaruh Promosi Terhadap Minat Penggunaan Emoney....66

4.3.4 Pengaruh Manfaat Kemudahan,Pengetahuan Konsumen dan Promosi terhadap minat penggunaan Emoney….…...67

BAB VPENUTUP…..………...68

5.1 Kesimpulan………68

5.2 Saran………..68 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 3.1 Defenisi Operasional ……… 31

Tabel 4 Tabel Penyelenggara E-money ………. 43

Tabel 4.1 Jenis Kelamin Responden………. 45

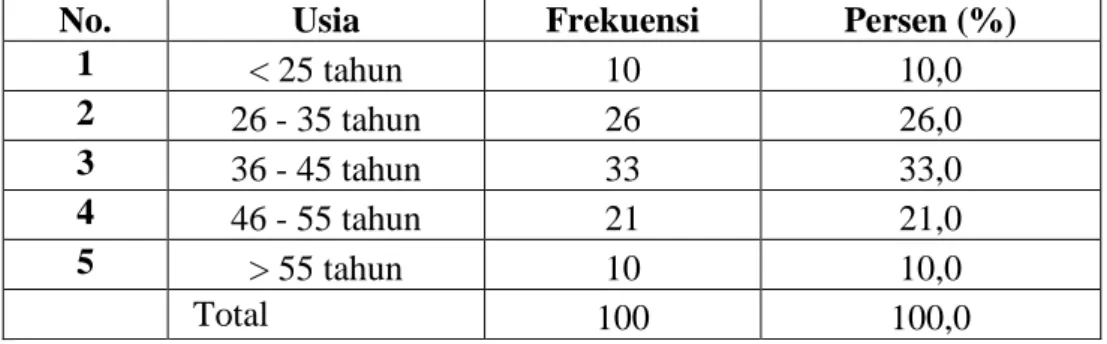

Tabel 4.2 Usia Responden……… 46

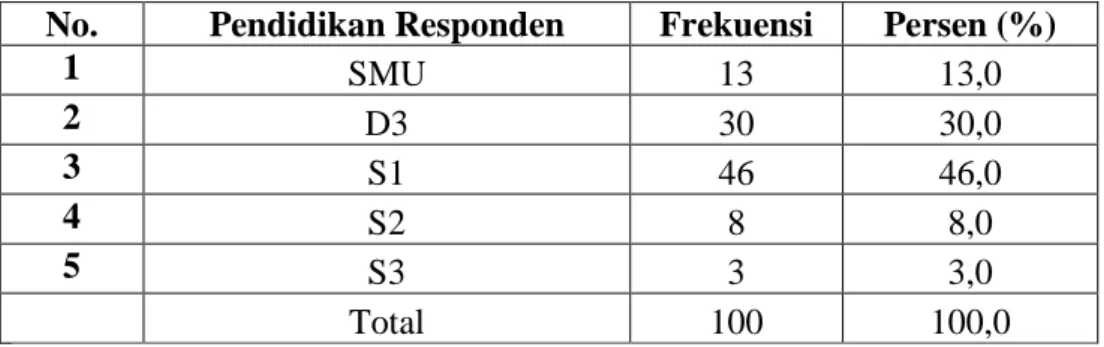

Tabel 4.3 Pendidikan Responden ………. 46

Tabel 4.4 Distribusi Frekuensi Tanggapan Responden Variabel Manfaat Kemudahan ……….. 47

Tabel 4.5 DistribusiFrekuensiTanggapanResponden Variabel Pengetahuan Konsumen………. 48

Tabel 4.6 Distribusi Frekuensi Tanggapan Responden Variabel Promosi 49 Table 4.7 Distribusi Frekuensi Tanggapan Responden Variabel Penggunaan E-money……… 50

Tabel 4.8 Uji Validitas ………. 52

Tabel 4.9 Uji Reabilitas………. 53

Tabel 4.10 Perhitungan Multikolineritas………. 55

Tabel 4.11 Hasil Perhitungan Regresi Berganda……… 57

Tabel 4.12 Hasil Perhitungan Uji F………. 59

Tabel 4.13 Hasil Perhitungan Uji t………. 61

Tabel 4.14 Anaslisa Koefisien Korelasi dan Koefiesien Determinasi…… 63

DAFTAR GAMBAR

Halaman Gambar 4.1 Perbandingan Jumlah Pembayaran Non Tunaidi Indonesia41

Gambar 4.2 Perkembangan Jumlah Pengguna E-money di Indonesia…… 41 Gambar 4.3 Hasil Uji Normalitas………... 54 Gambar 4.4 Hasil Grafi Scatterplot……… 56

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan teknologi yang pesat pada saat ini mempunyai tujuan yang berbeda, salah satu tujan itu adalah memudahkan manusia dalam melakukan aktifitasnya dengan meningkatakan efesiensi dan efektivitas dalam kehidupan sehari-hari. Salah satu perkembangan teknologi saat ini untuk memudahkan aktivitas masyarakat dalam hal transaksi mikro dan retail maka dihadirkan e- money.

Uang elektronik (electronic money) atau e-moneyadalah adalah uang yang digunakan dalam transaksi internet dengan cara elektronik. Transaksi ini melibatkan penggunaan jaringan internet seperti sistem penyimpanan harga digital.

Sedangkan definisi e-moneymenurut Serfianto,dkk(2012) adalah alat pembayaran yang memenuhi unsur-unsur sebagai berikut, yaitu diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang terhadap penerbit, nilai uang disimpan secara elektronik dalam suatu media seperti server atau chip, digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut, dan yang terakhir nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan.

Uang elektronik masih tergolong sebagai inovasi baru. Penggunaanya di Indonesia memang belum begitu populer. Perbankan mencatat ada sekitar 60 juta

rekening di Indonesia, tetapi jumlah penggunaan uang elektronik tidak lebih dari 10 juta. Begitu pula dalam industri telekomunikasi, ada sekitar 220 juta pengguna nomor telepon seluler, namun jumlah pemakai uang elektronik berbasis telepon genggam baru 16 juta pengguna (Kompas, 2012)

Perkembangan penggunaannya yang pesat beberapa tahun terakhir memberi indikasi penggunaan uang elektronik akan terus meluas. Data Bank Indonesia mencatat peningkatan jumlah uang elektronikyang sangat pesat selama empat tahun terakhir. Pada tahun 2007, uang elektronik hanya 165.193 instrumen.

Angka ini kemudian menjadi 14,3 juta instrumen pada akhir 2011. Sedangkan volume dan nilai transaksi juga terus meningkat. Volume transaksi tumbuh256,2 persen per tahun. Sementara nilai transaksi meningkat 500 persen dari Rp 5,3 miliar pada 2007 menjadi Rp 981,3 miliar pada akhir 2011 (Kompas,2012).

Untuk mengetahui hal-hal yang mendorong masyarakat kota medan untuk beralih atau menggunakan e-money sebagai salah satu alat transaksi dalam kehidupan sehari-hari,maka perlu dilakukan penelitian. Sehingga dapat menghasilkan gagasan yang baru tentang e-money khususnya di kota medan.

Perilaku konsumen dapat didefinisikan sebagai kegiatan individu yang secara langsung terlibat dalam mendapatkan dan mempergunakan barang-barang dan jasa-jasa termasuk di dalamnya proses pengambilan keputusan pada persiapan dan penentuan kegiatan-kegiatan tersebut. Minat beli merupakan perilaku konsumen yang menunjukkan sejauh mana komitmennya untuk melakukan pembelian. Kebutuhan dan keinginan konsumen terhadap barang dan jasa berkembang dari masa ke masa dan mempengaruhi perilaku mereka dalam

pembelian produk. Perilaku konsumen adalah perilaku yang diperlihatkan konsumen dalam mencari, membeli, menggunakan, mengevaluasi, dan menghabiskan produk dan jasa yang mereka harapkan akan memuaskan kebutuhan mereka.Pengetahuan produk dapat diartikan sebagai pentunjuk intristik yang digunakan oleh konsumen untuk mempertimbangkan pada saat produk di evaluasi sebelum melakukan kegiatan pembelian pengetahuuan produk juga diartikan sebagau kumpulan informasi atas produk yang mencakup kesadaran akan kategori dan merek produk, terminology produk, ciri atau atribut produk serta kepercayaan terhadap produk. Jadi pengetahuan akan suatu produk merupakan yang pertama dipertimbangkan oleh konsumen sebelum memutuskan untuk menggunakan suatu produk.

Berdasar Uraian di atas maka peneliti tertarik melakukan penelitian yang berjudul Pengaruh Manfaat, Pengetahuan Konsuemen, Promosi, dan Terhadap minat Penggunaan e-money BRIZZI.

1.2 Batasan Masalah

Berdasarkan rumusan masalah yang ada maka peneliti membatasi ruang lingkup penelitian. Penelitian difokuskan kepada mahasiswa administrasi bisnis yang mencakup:

1. Obyek penelitian ini di fokoskan pada area kota medan sebagai penguna e- money

2. Subyek penelitian adalah masyarakat kota medan yang telah menggunakan e-money

1.3 Rumusan Masalah

Berdasarkan uraian latar belakang maka dapat dibuat rumusan masalah sebagai berikut:

1. Apakah ada pengaruh persepsi manfaat kemudahan, pengetahuan konsuemen,danpromosi terhdap minat penggunaan e-moneydi kota medan

2. Pengaruh manakah yang paling besar terhadap minat pengguaan e-money 1.4 Tujuan Penelitian

Penelitian ini mempunyai tujuan :

1. Untuk mengetahui dan menganalisa pengaruh pengetahuan konsumen,dan promosi terhdapt minat penggunaan e-money .

2. Untuk menganalisis pengaruh manakah yang paling dominan dalam penggunaan e –money.

1.5 Manfaat Penelitian

1. Manfaat ilmiah/teoritis

a. Penelitian ini di harapkan dapat menambah wawasan pengetahuan penulis dan menambah ilmu yang telah di dapatkan di bangku kuliah.

b. Sebagai refrensi dan studi kepustakaan bagi peneliti lain di masa mendatang

2. Manfaat Praktis

a. Menambah wewasan pengetahuan pada bidang prilaku konsumen khususnya pada masalah yang dilteliti.

b. Sebagai media untuk menguji kemampuan menulis dalam mengimplementasikan ilmu yang telah diperoleh.

BAB II

TIJAUAN PUSTAKA

2.1 Landasan Teori

Berikut ini akan dijabarkan teori-teori yang melandasi penelitian ini,e- commerce, e- money ,pemasaran (marketing), perilaku konsumen (consumer behaviour), dan penjelasan masing-masing variabel yaitu percieve of usefullnes (kemanfaatan), daya tarik promosi, pengetahuan konsumen dan minat beli..

2.1.1 E- Comerce

Definisi E-commercemenurut Laudon & Laudon (1998), e- commerceadalah suatu proses membeli dan menjual produk-produk secara elektronik oleh konsumen dan dari perusahaan ke perusahaan dengan komputer sebagai perantara transaksi bisnis.

E-commerceatau yang biasa disebut juga dengan istilah Ecom atau Emmerce atau EC merupakan pertukaran bisnis yang rutin dengan menggunakan transmisi Electronic Data Interchange (EDI), email, electronic bulletin boards, mesin faksimili, dan Electronic Funds Transfer yang berkenaan dengan transaksi- transaksi belanja di Internet shopping, Stock online dan surat obligasi, download dan penjualan software, dokumen, grafik, musik, dan lain-lainnya, serta transaksi Business to Business (B2B). (Wahana Komputer Semarang, 2002).

Sedangkan definisi e-commercemenurut David Baum (1999) yaitu:

ecommerce is a dynamic set of technologies, applications, and bussines process that link enterprises, consumers, and communities through electronics transactions and the electronic exchange of goods, services, and informations.

Diterjemahkan oleh Onno. W. Purbo: e-commerce merupakan satu set dinamis

teknologi, aplikasi, dan proses bisnis yang enghubungkan perusahaan, konsumen, dan komunitas tertentu melalui transaksi elektronik dan perdagangan barang, pelavanan, dan informasi yang dilakukan secara elektronik.

E-commerceadalah kegiatan-kegiatan bisnis yang menyangkut konsumen (consumers), manufaktur (manufactures), service providers dan pedagang perantara(intermediaries) dengan menggunakan jaringan-jaringan komputer (computernetworks) yaitu internet.

Triton (2006), menjelaskan bahwa e-commerce (electronic commerce) sebagaiperdagangan elektronik dimana untuk transaksi perdagangan baik membeli maupunmenjual dilakukan melalui elektronik pada jaringan internet.Keberadaan e-commercesendiri dalam internet dapat dikenali melalui adanya fasilitas pemasangan iklan,penjualan, dan service support terbaik bagi seluruh pelanggannya dengan menggunakansebuah toko online berbentuk web yang setiap harinya beroperasi selama 24 jam.

Proses yang ada dalam e-commerceadalah sebagai berikut : a. Presentasi elektronis (Pembuatan Website) untuk produk dan layanan.

b. Pemesanan secara langsung dan tersedianya tagihan.

c. Otomasi account pelanggan secara aman (baik nomor rekening maupun nomor kartu kredit).

d. Pembayaran yang dilakukan secara Langsung (online) dan penanganantransaksi

Electronic Commerce (Perniagaan Elektronik), sebagai bagian dari Electronic Business (bisnis yang dilakukan dengan menggunakan electronic transmission), oleh para ahli dan pelaku bisnis dicoba dirumuskan definisinya.

Secara umum e-commerce dapat didefinisikan sebagai segala bentuk transaksi perdagangan/perniagaan barang atau jasa (trade of goods and service) dengan menggunakan media elektronik. Jelas, selain dari yang telah disebutkan di atas, bahwa kegiatan perniagaan tersebut merupakan bagian dari kegiatan bisnis.

Kesimpulannya, "e-commerce is a part of e-business".

Media elektronik yang dibicarakan di dalam tulisan ini untuk sementara hanya difokuskan dalam hal penggunaan media internet. Pasalnya, penggunaan internetlah yang saat ini paling populer digunakan oleh banyak orang, selain merupakan hal yang bisa dikategorikan sebagai hal yang sedang ‘booming’. Perlu digarisbawahi, dengan adanya perkembangan teknologi di masa mendatang, terbuka kemungkinan adanya penggunaan media jaringan lain selain internet dalam e-commerce. Jadi pemikiran kita jangan hanya terpaku pada penggunaan media internet belaka.

Penggunaan internet dipilih oleh kebanyakan orang sekarang ini karena kemudahan-kemudahan yang dimiliki oleh jaringan internet, yaitu:

1. Internet sebagai jaringan publik yang sangat besar (huge/widespread network), layaknya yang dimiliki suatu jaringan publik elektronik, yaitu murah, cepat dan kemudahan akses.

2. Menggunakan electronic data sebagai media penyampaian pesan/data sehingga dapat dilakukan pengiriman dan penerimaan informasi secara mudah dan ringkas, baik dalam bentuk data elektronik analog maupun digital.

Dari apa yang telah diuraikan di atas, dengan kata lain; di dalam e-commerce, para pihak yang melakukan kegiatan perdagangan/perniagaan hanya berhubungan melalui suatu jaringan publik (public network) yang dalam perkembangan terakhir menggunakan media internet.

2.1.2 E- Money

E-money mengacu pada definisi yang dikeluarkan oleh Bank for International Settlement (BIS) dalam salah satu publikasinya pada bulan Oktober 19961. Dalam publikasi tersebut e-money didefinisikan sebagai “stored-value or prepaid products in which a record of the funds or value available to a consumer is stored on an electronic device in the consumer’s possession” (produk stored- value atau prepaid dimana sejumlah nilai uang disimpan dalam suatu media elektronis yang dimiliki seseorang).

Lebih lanjut dijelaskan bahwa nilai uang dalam e-money akan berkurang pada saat konsumen menggunakannya untuk pembayaran. Disamping itu e-money yang dimaksudkan disini berbeda dengan “single-purpose prepaid card” lainnya seperti kartu telepon, sebab e-money yang dimaksudkan di sini dapat digunakan untuk berbagai macam jenis pembayaran (multipurposed). E-money yang dimaksudkan disini juga berbeda dengan alat pembayaran elektronis berbasis kartu lainnya seperti kartu kredit dan kartu debet. Kartu kredit dan kartu debet bukan merupakan “prepaid products” melainkan “access products”. Secara umum perbedaan karakteristik antara “prepaid product” dan “access product” adalah sebagai berikut:

1. Prepaid product (e-money)

- Nilai uang telah tercatat dalam instrumen e-money, atau sering disebut dengan stored value.

- Dana yang tercatat dalam e-money sepenuhnya berada dalam penguasaan konsumen.

- Pada saat transaksi, perpindahan dana dalam bentuk electronic value dari kartu e-money milik konsumen kepada terminal merchant dapat dilakukan secara off-line. Dalam hal ini verifikasi cukup dilakukan pada level merchant (point of sale), tanpa harus on-line ke komputer issuer.

2. Access product (kartu debet dan kartu kredit) - Tidak ada pencatatan dana pada instrumen kartu.

- Dana sepenuhnya berada dalam pengelolaan bank, sepanjang belum ada otorisasi dari nasabah untuk melakukan pembayaran.

- Pada saat transaksi, instrumen kartu digunakan untuk melakukan akses secara on-line ke komputer issuer untuk mendapatkan otorisasi melakukan pembayaran atas beban rekening nasabah, baik berupa rekening simpanan (kartu debet) maupun rekening pinjaman (kartu kredit). Setelah di- otorisasi oleh issuer, rekening nasabah kemudian akan langsung didebet.

Dengan demikian pembayaran dengan menggunakan kartu kredit dan kartu debet mensyaratkan adanya komunikasi on-line ke komputer issuer.

Berdasarkan Peraturan Bank Indonesia No. 11/12/PBI/2009 tentang uang elektronik, mendifinisikan Uang Elekronik adalah alat pembayaran yang memenuhi unsur-unsur sebagai berikut:

a. diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang kepada penerbit;

b. nilai uang disimpan secara elektronik dalam suatu media seperti server atau chip;

c. digunakan sebagai alat pembayaran kepada pedagang dan dikelola oleh penerbit uang elektronik tersebut;

d. nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan.

Pada awalnya e-money ditunjukkan untuk melakukan transaksi untuk

melakukan efesiensi pembayaran secara cepat dan mudah seperti pembayaran tol, pembayaran parkir tiket kreta, dll. Untuk perkembangan e-money selanjutnya e- money digunakan secara luas untuk berbagai transaksi sehari hari.E-money sangat bermanfaat bagi masyarakat yang sudah enggan membawa uang kartal pada umumnya

Jenis Uang Elekronik

Uang elektronik ditinjau dari jenisnya ada 2, yaitu:

1. Registered

• Registered artinya data identitas pemegang uang elektronik tercatat dan terdaftar pada penerbit.

• Nilai uang yang tersimpan di dalam media chip atau server penerbit paling banyak Rp. 5 juta.

2. Unregistered

• Unregistered artinya data identitas pemegang uang elektronik tidak tercatat dan tidak terdaftar pada penerbit.

• Nilai uang yang tersimpan di dalam media chip atau server penerbit paling banyak Rp. 1 juta.

Ketentuan Bank Indonesia bahwa uang elektronik baik yang registered maupun yang unregistered dibatasi total transaksi paling banyak Rp. 20 juta per

bulan.Uang elektronik ditinjau dari basis teknologi yang digunakan ada 2, yaitu:

1. Uang elektronik berbasis chip (chip based), memiliki karakteristik sebagai berikut:

• Nilai uang disimpan di dalam media chip;

• Verifikasi transaksi lebih cepat, karena bersifat off-line;

• Sangat cocok sebagai alat pembayaran yang bersifat massal dengan nilai transaksi kecil, tetapi frekuensinya tinggi, seperti pembayaran tiket kereta api, parkir, tol.

2. Uang elektronik berbasis server (server based), memiliki karakteristik sebagai berikut:

• Nilai uang disimpan di dalam server penerbit;

• Verifikasi transaksi lebih lambat, karena harus on-line kepada penerbit.

• Kurang cocok sebagai alat pembayaan yang bersifat massal, tetapi lebih cocok untuk micro/retail payment lainnya.

Sehingga dapat disimpulkan kelebihan e-money dari penggunaan uang kartal pada umunya sebagai berikut:

3. Kecepatan transaksi dengan e-money lebih cepat dan dapat melakukan transaksi ketika kita tidak membawa uang. Misalnya untuk bertransaksi di gerbang toll, kita harus menunggu uang kembalian jika kita

membayar tidak dengan uang pas. Hal itu dapat dihindari dengan membayar dengan menggunakan kartu prabayar.

4. Kita tidak perlu menunggu kembalian uang receh ketika membayar barang maupun jasa, tidak menerima kembalian dalam bentuk permen karena penjual tidak memiliki uang dalam nominal kecil.

5. Sangat membantu sekali dalam melakukan pembayaran yang nilainya kecil namun frekuensinya tinggi. Seperti untuk membayar parkir, jalan tol, makanan-minuman ringan, hingga fast food.

2.1.3 Prilaku Konsumen

Prilaku konsumen dapat dirumuskan sebagai prilaku yang ditunjukan oleh orang-orang dalam hal-hal merencanakan,membeli, dan menggunakan barang- barang ekonomi dan jasa-jasa. Menurut Engel, Blackwell dan Miniard (1994), Perilaku konsumen merupakan tindakan–tindakan yang terlibat secara langsung dalam memperoleh, mengkonsumsi, dan membuang suatu produk atau jasa, termasuk proses keputusan yang mendahului dan mengikuti tindakan – tindakan tersebut. Sedangkan Solomon (2011) menyatakan perilaku konsumen mencakup banyak bidang yaitu pelajaran dari keterlibatan proses ketika individu atau kelompok memilih, membeli, menggunakan, atau menjual, produk, jasa, ide, atau

pengalaman untuk memuaskan kebutuhan dan keinginan. Sementara menurut John C Mowen dan Michael Minor (2003) mendefinisikan perilaku konsumen sebagai suatu studi tentang unit pembelian dan proses pertukanan yang melibatkan perolehan konsumsi dan pembuangan barang, jasa, pemngalaman, serta ide-ide.

Berdasarkan beberapa pernyataan tersebut maka dapat ditarik kesimpulan bahwa perilaku konsumen adalah suatu tindakan-tindakan nyata individu atau kumpulan individu misalnya suatu organisasi yang dipengaruhi aspek eksternal dan internal untuk mengarahkan mereka untuk memilih dan mengkonsumsi barang atau jasa yang diinginkan. Perilaku konsumen mempelajari dimana dalam kondisi macam apa dan bagaimana kebiasaan seseorang membeli produk tertentu dengan merek tertentu.

Menurut Kotler dan Keller (2006) perilaku konsumen itu sendiri dipengaruhi oleh beberapa faktor yaitu sebagai berikut:

1. Faktor Sosial

a. Group (Kelompok Acuan)

Kelompok acuan terdiri dari semua kelompok yang memiliki pengaruh langsung maupun tidak langsung terhadap sikap maupun perilaku seseorang. Kelompok yang memiliki pengaruh langsung terhadap seseorang dinamakan membership group atau kelompok keanggotaan. Membership group ini terdiri dari dua yaitu primary groups (keluarga, teman, tetangga dan rekan kerja) dan secondary groups yang lebih formal dan memiliki interaksi rutin yang sedikit (kelompok keagamaan, perkumpulan profesional dan serikat dagang).

b. Family Influence

Keluarga memberikan pengaruh yang besar dalam perilaku pembelian.Keluarga merupakan organisasi pembelian konsumen yang paling penting dalam masyarakat dan para anggota keluarga menjadi kelompok acuan primer yang paling berpengaruh.Para pelaku pasar telah memeriksa peran dan pengaruh suami, istri dan anak dalam pembelian produk dan jasa yang berbeda.

c. Roles and Status

Seseorang berpartisipasi dalam banyak kelompok sepanjang hidupnya seperti keluarga, klub dan organisasi. Kedudukan seseorang itu dapat ditentukan berdasarkan peran dan statusnya. Dengan kata lain tiap peran membawa sebuah status yang merefleksikan penghargaan umum yang diberikan oleh masyarakat.

Sehingga seseorang memilih produk yang dapat mengkomunikasikan peran dan status mereka di masyarakat, seperti direktur perusahaan sering memakai mobil mewah dan pakaian mahal dalam kesehariannya.

2. Faktor Personal a. Economic Situation

Keadaan ekonomi seseorang akan mempengaruhi pilihan produk yang akan digunakan, seperti jam tangan rolex diposisikan untuk para konsumen kelas atas sedangkan timex dimaksudkan untuk para konsumen kelas menengah. Situasi ekonomi seseorang amat sangat mempengaruhi pemilihan produk dan keputusan pembelian pada suatu produk tertentu

b. Lifestyle

Pola kehidupan seseorang yang diekspresikan dalam aktivitas, ketertarikan, dan opini orang tersebut. Orang-orang yang datang dari kebudayaan, kelas sosial dan pekerjaan yang sama mungkin saja mempunyai gaya hidup yang berbeda

c. Personality and self concept

Personality adalah karakteristik unik dari psikologi yang memimpin kepada kestabilan dan respon terus menerus terhadap lingkungan orang itu sendiri, contohnya: orang yang percaya diri, dominan, suka bersosialisasi, otonomi, defensif, mudah beradaptasi dan agresif. Tiap individu memiliki gambaran diri yang kompleks dan perilaku seseorang cenderung konsisten dengan konsep diri tersebut

d. Age and Life Cycle

Orang-orang mengubah barang dan jasa yang dibeli seiring dengan siklus kehidupannya. Rasa makanan, baju-baju, peralatan rumah tangga dan rekreasi seringkali berhubungan dengan umur. Keputusan pembelian juga dibentuk oleh family life cycle. Faktor-faktor penting yang berhubungan dengan umur sering diperhatikan oleh para pelaku pasar. Ini mungkin dikarenakan karena adanya perbedaan yang besar dalam umur antara orang-orang yang menentukan strategi marketing dan orang-orang yang membeli produk atau jasa.

e. Occupation

Pekerjaan seseorang mempengaruhi barang dan jasa yang dibeli. Contohnya, pekerja konstruksi sering membeli makan siang dari catering yang datang ke tempat kerja. Para eksekutif membeli makan siang dari full service restoran,

sedangkan pekerja kantor membawa makan siangnya dari rumah atau membeli dari restoran cepat saji terdekat

3. Faktor Psyhological a. Motivation

Motivasi menurut Schiffman dan Kanuk (dalam Semuel dkk, 2007) adalah “the driving force within individual that impulse to action‘‘. Definisi tersebut mengandung arti bahwa motivasi merupakan kekuatan penggerak yang menyebabkan atau memaksa seseorang untuk bertindak atau melakukan kegiatan.

Kebutuhan manusia diatur menurut sebuah hierarki, dari yang paling mendesak sampai paling tidak mendesak (kebutuhan psikologikal, keamanan, sosial, harga diri dan pengaktualisasian diri). Ketika kebutuhan yang paling mendesak itu sudah terpuaskan, kebutuhan tersebut berhenti menjadi motivator dan orang tersebut akan kemudian mencoba untuk memuaskan kebutuhan paling penting berikutnya.

b. Perception

Persepsi menurut Kotler (2005) adalah proses yang digunakan individu untuk memilih, mengorganisasi dan mengartikan masukan

informasi guna menciptakan suatu gambaran yang berarti dari lingkungan sekitarnya.

c. Learning

Pembelajaran adalah suatu proses, yang selalu berkembang dan berubah sebagai hasil dari informasi terbaru yang diterima (didapatkan dari membaca, diskusi, observasi dan berpikir) atau dari pengalaman sesungguhnya, baik informasi terbaru yang diterima maupun pengalaman pribadi bertindak sebagai feedback

bagi individu dan menyediakan dasar bagi perilaku masa depan dalam situasi yang sama

d. Beliefs and Attitude

Beliefs adalah pemikiran deskriptif bahwa seseorang mempercayai sesuatu. Beliefs dapat didasarkan pada pengetahuan asli, opini dan iman (Kotler dan Amstrong, 2004). Sedangkan attitudes adalah evaluasi, perasaan suka atau tidak suka, dan kecenderungan yang relatif konsisten dari seseorang pada sebuah obyek atau ide 4. Faktor Cultural

a. Subculture

Sekelompok orang yang berbagi sistem nilai berdasarkan persamaan dan pengalaman hidup serta keadaan, seperti kebangsaan, agama dan daerah (Kotler dan Amstrong, 2004). Menurut Kotler, Bowen dan Makens (dalam Semuel dkk, 2007) meskipun konsumen pada negara yang berbeda mempunyai suatu kesamaan, nilai, sikap dan perilakunya namun seringkali berbeda secara dramatis.

b. Social Class

Pengelompokkan individu berdasarkan kesamaan nilai, minat dan perilaku.

Kelompok sosial tidak hanya ditentukan oleh satu faktor saja misalnya pendapatan, tetapi juga ditentukan oleh pekerjaan, pendidikan, kekayaan dan lainnya.

2.1.4 Marketing

Menurut Kotler (2001), konsep pemasaran terdiri dari emapt hal yaitu:

1. Pasar sasaran

2. Kebutuhan pelanggan

3. Pemasaran terpadu

4. Kemampuan menghasilkan laba

Konsep ini dimuai dari pasar yang didiefinisikan yang berfokus pada kebutuhan pelanggan mengkordinasikan semua aktivitas yang akan mempengaruhi pelanggan, dan menghasilkan laba yang memuaskan pelanggan.

John A. Horward (dalam Winardi, 1991:3) Marketing adalah proses:

1. Mengidentifikasi keputusan konsumen,

2. Mengkonseptialisasi kebutuhan tersebut dihubungkan dengan kapasitas sebuah organisasi untuk memproduksi,

3. Mengkomunikasi konseptualisasi tersebut kepada pusat kekuatan yang ada pada organisasi yang bersangkutan,

4. Mengkonseptualisasi output yang dihasilkan, sehubungan dengan kebutuhan konsumen yang teah diidentifikasi sebelumnya

5. Mengkomunikasikan konseptialisasi tersebut kepada pihak konsumen.

Pengertian Promosi Menurut Swastha (2000: 222), promosi dipandang sebagai arus informasi atau persuasi satu arah yang di buat untuk mempengaruhi seseorang atau organisasi kepada tindakan yang menciptakan pertukaran dalam pemasaran. Jadi promosi merupakan usaha perusahaan untuk menciptakan kesadaran, memberi tahukan membujuk dan mempengaruhi konsumen untuk melakukan pembelian terhadap produk yang ditawarkan perusahaan.

Manajemen pemasaran adalah proses perencanaan dan pelaksanaan pemikiran, penetapan harga, promosi serta penyaluran gagasan, barang dan jasa untuk menciptakan pertukaran yang memenuhi sasaran-sasaran individu dan organisasi.

Defenisi pemasaran yang dikemukakan oleh ahli tersebut dapat diketahui bahwa pemasaran merupakan suatu system dari kegiatan bisnis yang saling berhubungan dan ditujukan untuk merencanakan, mendistribusikan danmempromosikan barang dan jasa yang dilakukan oleh perusahaan untuk memenuhi keinginan dan kebutuhan konsumen.

Fungsi pemasran dimulai dengan perencanaan produk,agar supaya cocok dengan keinginaan para pembeli. Keputusan untuk membeli barang mentah maupun barang jadi dipengaruhi oleh informasi yang dikumpulan oleh perusahaan dari para konsumen.

Penjualan berhasil, apabila pihak konsumen puas dengan produk yang dibelinya dengan harga yang di bayar dan pelayanan lain yang diselanggrakan baginya.Antra perencanaan produk dan kepuasaan konsumen setelah penjualan dilaksanakan, harus dilaksanakan aktivitas lain yang membantu seluruh proses pemasaran.

2.1.5 Presepsi Manfaat Kemudahan

Perceived usefulness is defined here as “the degree to which a person believes that using a particular system would enhance his or her job performance

” (Davis, 1989:320).Jadi,dapat disimpulkan bahwa kemanfaatan adalah sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkankinerjanya.

Kemanfaatan (perceived usefulness)merupakan penentu yang kuat terhadap penerimaan penggunaan suatu sistem informasi, adopsi, dan perilaku para pengguna.Kemanfaatan juga didefinisikan sebagai probabilitassubyektifitas

individu bahwa pemakaian sistem aplikasi tertentu akan meningkatkan kinerja individu yang bersangkutan dalam konteks organisasi. (perceived usefulness) dan kemudahan (perceived ease of use) mempunyaipengaruh ke minat perilaku (behavioral intention).

Pemakai teknologi akan mempunyai minat menggunakan teknologi (minat perilaku) jika merasa sistem teknologi bermanfaat dan mudah digunakan.

Kemanfaatan juga mempengaruhi kemudahan tapi tidak sebaliknya. Pemakai sistem akan menggunakan sistem jika bermanfaat baik sistem itu mudah digunakan atau tidak mudah digunakan (Jogiyanto, 2007:114).

Presepsi pengguna terhadap kegunaanmerupakan tingkatan dimana seseorang berfikir bahwa menggunakan suatu sistem akan meningkatkan kinerjanya. Davis (1989) mendefinisikan persepsi mengenai kegunaan usefulness) ini berdasarkan definisi dari kata useful yaitu capable of being used advantageously, atau dapat digunakan untuk tujuan yang menguntungkan.

Persepsi terhadap usefulness adalah manfaat yang diyakini individu dapat diperolehnya apabila menggunakan teknologi informasi.

Davis F.D 1989 memberikan beberapa indikator kemanfaatan penggunaan sistem informasi yang meliputi :

a. Makes job easier (Menjadi lebih mudah) b. Usefull (Berguna)

c. Increase productivity (Menambah produktifitas) d. Enchance effectiveness (Mempertinggi efektifitas)

e. Improve job performance (Mengembangkan kinerja pekerjaan)

2.1.6 Pengetahuan Konsumen

Menurut Mowen dan Engel (1985)definisi pengetahuan konsumen adalah tingkataninformasi yangdimiliki konsumen mengenai berbagai macam produk dan jasa, serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut, dan informasi yang berhubungan dengan fungsinya sebagai konsumen.

Ada berbagi jenis macam pembagian pengetahuan konsumen. Menurut Anderson (Engel,Blacwell &Miniard, 1994) membagi pengetahuan dasar menjadi pengetahuan deklaratifdan pengetahuan prosedural. pengetahuan deklaratif melibatkan fakta subyektif yang sudah diketahui. Pengetahuan prosedural mengacu pada pengertian bagaimana faktaini dapat digunakan.

(TulvingdalamEngel, Blackwell &Miniard, 2010) membagi pengetahuan deklaratif menjadi dua kategori, yaitu pengetahuan episodik yang melibatkan pengetahuan yang dibatasi dengan lintasan waktu dan pengetahuan sematik yang mengandung pengetahuan yang digeneralisasikan dan memberikan arti bagi dunia seseorang.

Pengetahuan umum konsumen bersifat episodik atau sematik (Tulving dalam Peter &Olson, 1999). Pengetahuan episodik berhubungan dengan kejadian khusus yang terjadi dalam hidup seseorang. Pengetahuan semanitik adalah pengetahuan tentang objek dan kejadian di lingkungan. Pengetahuan prosedural adalah pengetahuan tentang bagaimana melakukan sesuatu (Bruck, Mitchell dalam Peter &Olson,1999).

Selain pengetahuan episodik dan semantik, konsumen juga memiliki pengetahuan yang berhubungan erat dengan suatu produk. Brucks (Engel, Blackwell &Miniard, 2010) membagi pengetahuan konsumen menjadi

pengetahuan produk, pengetahuan pembelian dan pengetahuan pemakaian.

Pengetahuan produk mencangkup kesadaran akan kategori dan merek produk didalam kategori produk, terminologi produk, atribut atau ciri produk dan kepercayaan tentang kategori produk secara umum dan mengenai merek spesifik.

Pengetahuan pembelian mencangkup informasi tentang dimana produk tersebut harusdibeli dan kapan harus membelinya. Pengetahuan pemakaian mencangkup informasi tentang operasi pemakaian dan situasi pembelian.

Pengetahuan produk dan keterlibatan produk mengacu pada berbagai jenis pengetahuan arti dan kepercayaan yang direkam didalam ingatan konsumen.

Pengetahuan produk yang diambil dari ingatan memiliki potensi mempengaruhi interpretasi dan integrasi proses. Keterlibatan produk mengacu pada pengetahuan konsumen tentang relevansi personal suatu produk dalam hidupnya (Peter

&Olson, 1999). Sistem kognisi manusiadapat menginterpretasikan berbagai jenis informasi, oleh karena itu akan menghasilkan pengetahuan, arti dan kepercayaan (Durgee dan Stuardt dalam Peter &Olson, 1999).

Seseorang memiliki dua jenis struktur pengetahuan, yaitu skema dan tulisan (Peter &Olson, 1999). Skema sebagian besar berisikan pengetahuan umum semantik dan episodik, sementara tulisan adalah jaringan pengetahuan produksi yang diorganisasi.

2.1.7 Minat Beli

Minat merupakan salah satu aspek psikologis yang mempunyai pengaruh cukup besar terhadap perilaku dan juga merupakan sumber motivasi yang akan mengarahkan pada apa yang akan mereka lakukan. Minat adalah kesadaran suatu

obyek, orang, masalah, atau situasi yang mempunyai kaitan dengan dirinya.

Dalam kaitannya dengan pemasaran, seorang konsumen harus mempunyai keinginan terhadap suatu kategori produk terlebih dahulu sebelum memutuskan untuk membeli produk tersebut. Hal inilah yang dimaksud oleh para pemasar dengan membangkitkan minat akan suatu kategori, yang juga disebut usaha menciptakan permintaan primer (primary demand).

Berikut inidefinisi minat beli menurut beberapa ahli. Pengertian minat beli menurut Schiffman dan Kanuk (2007)didefinisikan sebagai berikut Suatu model sikap seseorang terhadap objek barang yang sangatcocok dalam mengukur sikap terhadap golongan produk, jasa,atau merek tertentu .

Definisi minat beli menurut Kinnear dan Taylor yang dikutip oleh Thamrin (2003)Minat beli merupakan bagian dari komponen perilaku konsumendalam sikap mengkonsumsi, kecenderungan responden untukbertindak sebelum keputusan membeli benar-benar dilaksanakan.

Menurut Tjetjep Djatnika dalam jurnal Mempertinggi efektivitasprogram magang industri melalui pendekatan kemitraan dalam rangkamembangun kepercayaan dan keyakinan dunia usaha dan dunia industri(2007), terdapat empat langkah yang dialami konsumen dalam proses keputusanpembelian yang disebut dengan AIDA, diatas terdiri dari:

1. Attention: Tahap dimana konsumen menaruh perhatian terhadapbarang atau jasa.

2. Interest: Tahap dimana ketertarikan konsumen untuk mengetahui lebihjauh tentang keistimewaan produk atau jasa.

3. Desire: Tahap dimana konsumen berhasrat/berminat karena barangatau jasa yang ditawarkan sesuai dengan kebutuhan-kebutuhan-nya

4. Action: Tahap dimana konsumen mengambil keputusan dan tindakan untuk membeli.

Dari konsep AIDA diatas, attention, interest, dan desire merupakanindikator dari minat beli konsumen. Adapun tidak digunakannya tahap actionkarena hal tersebut sudah bukan lagi bagian dari minat beli karena pada tahaptersebut konsumen sudah melakukan suatu keputusan pembelian dimana menurutKinnear dan Taylor yang dikutip oleh Thamrin (2003;142) Minat belimerupakan bagian dari komponen perilaku konsumen dalam sikapmengkonsumsi, kecenderungan responden untuk bertindak sebelum keputusanmembeli benar-benar dilaksanakan.

2.2 Penelitian Terdahulu

Penelitian yang dilakukan oleh penelitian terdahulu Arsita Ika Adiyanti (Universitas Brawijaya: 2011) yang berjudul pengaruh manfaat,kemudahan penggunaan, daya tarik promosi, dan kepercayaan terhadap minat menggunakan layanan e-money. Tujuan dari penelitian ini adalah untuk menguji pengaruh pendapatan, manfaat, kkemudahan penggunaan, daya tarik promosi, dan keprcayaan terhadap menggunakan e-money.Metode penelitian menggunakan metode kuantitatif teknik pengumpulan data mebagikan kuisoner serta wawancara kepada konsumen.Dari hasil penelitian menunjukkan bahwa pendapatan tinggi, manfaat yang banyak, kemudahan menggunakan teknologi, daya tarik promosi mempengaruhi minat pengguna dalam bertransaksi menggunakan e-money.

Penelitian yang dilakukan oleh Cahaya Agung Purnama (Universitas Dipenogoro : 2008) yang berjudul analisis pengaruh daya tarik promosi, presepsi kemudahan, peresepsi kemanfaatan, dan harga terhdap minat beli e-toll card bank mandiri. Tujuan penelitian untuk menganalisis pengaruh daya tarik promosi, presepsi kemudahan,presepsi kemanfaatan dan harga. Sampel yang diggunakan adalah pengguna e-toll card semnarang.Metode pengumpulan data digunakan studi pustaka, kuisoner, wawancara.

Penelitian yang dilakukan Habsari Candraditya( Universitas Dipenogoro : 2009) yang berjudul analis penggunaan uang eletronik. Hasil penelitian menunjukkan bahwa variable kesesusain harga berpengaruh secara positf dan signifikan terhadap variable minat menggunakan,variable presepsi manfaat menghasilkan regresi positif dan signifikan,variable pengetahuan produk memiliki hasil regeresi terkecil disbandng kedua variabel lainya.Metode penelitian menggunakan metode kuantatif dengan teknik pengumpulan data menggunakan kuisioner

2.3 Hipotesis

Hipotesis merupakan suatu ide untuk mencari fakta yang harus dikumpulkan. Hipotesis adalah suatu pertanyaan atau dugaan yang paling memungkinkan masih dicari kebenaranya. Hubungan antar variabel dalam penelitian ini memiliki hipotesis sebagai berikut:

H0 : Manfaat Kemudahan , Pengetahuan Konsumen, dan Promosi tidak berpengaruh terhadap Hasil Minat Penggunaan e-money.

H1 : Manfaat Kemudahan, Pengetahuan Konsumen, danPromosi berpengaruh terhadap Minat Penggunaan e-money.

BAB III

METODE PENELITIAN 3.1 Metode Penelitian

Menurut Sugiyono (2007), metode penelitian diartikan sebagai cara ilmiah unbtuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Metode penelitian yang digunakan dalam penelitian ini adalah metode kuantatif dengan pendekatan asiosiatif. Penelitian asiosiatif adalah peneliutian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih ( Sugiyono ,2007).

3.2 Tempat dan Waktu Penelitian

Lokasi penelitian ini dilakukan di sekitar Kota Medan. Penelitian ini dilaksanakan dalam kurang lebihdalam 1 bulan ,waktu penelitian akan dilakukan sesuai dengan kebutuhan pengumpulan data penelitian.

3.3 Populasi dan Sampel 3.3 Populasi dan Sampel 3.3.1 Populasi

Menurut Sugiyono (2007) populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karateristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulanya.

Populasi dalam penelitian ini adalah masyarakat pengguna e-money di kota Medan. Populasi dari penelitian ini adalah Masyarakat Kota Medan pengguna kartu e-moneyadalah 4070.

3.3.2 Sampel

Menurut Azuar Juliandi & Irfan(2013:50) sampel merupakan wakil-wakil dari populasi. Populasi dalam penelitian ini terlalu luas sehingga penelitian tidak dapat mempelajari semua populasi yang ada, disebabkan keterbatasan waktu,tenaga, dan dana. Berdasarkan jumlah populasi yaitu sebanyak 4070 responden maka dapat ditetapkan sample dengan menggunakan rumus sebagai berikut :

𝑛𝑛 = 𝑁𝑁 𝑁𝑁. 𝑑𝑑2+ 1

Keterangan : n = ukuran sample N = ukuran populasi d = batas toleransi kesalahan

Berdasarkan rumus Slovin diatas sehingga perhitungan samplenya sebagai berikut:

𝑛𝑛 = 𝑁𝑁 𝑁𝑁. 𝑑𝑑2+ 1 =

4070

4070. 0,102+ 1 = 97.601

Berdasar rumus di atas maka dapat di bulatkan menjadi 100 responden

3.4 Kerangka Konseptual

Konsep merupakan ekspresi dari suatu abastraki yang dibentik melalui generalisasidari pengamatan terhadap fenomena- fenomena(Hermawan,2005:50).Sedangkan definisi Konsep (Konseptual)

merupakan definisi suatu konsep tertentu didefenisikan dari segi konsep-konsep lain yang berkaitan.

Maka kerangka konseptual dari penelitian ini adalah sebagai berikut:

H1 H2

H3

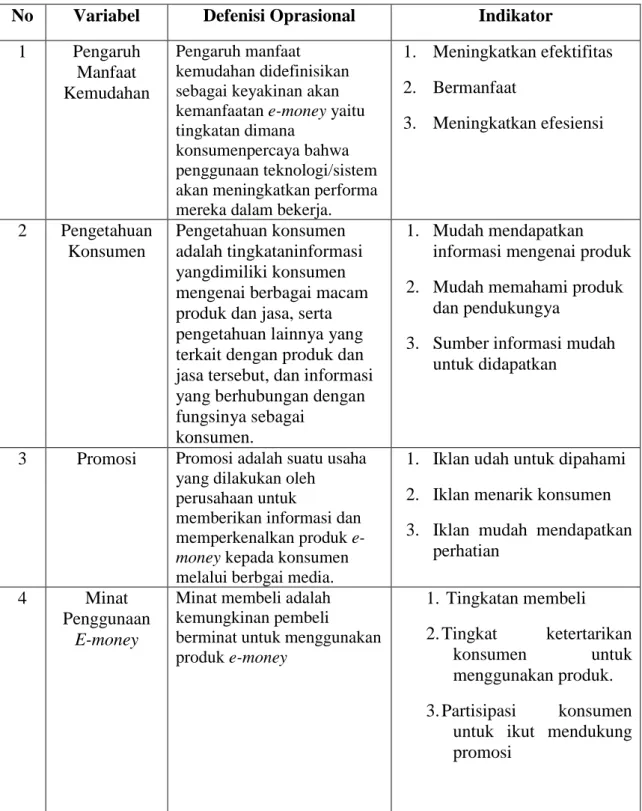

3.5 Defenisi Oprasional

Definisi Oprasional merupakan defenisi yang diberikan kepada suatu variabel atau konstruk dengan cara memberi ari, atau menspesifikasikan kejelasan, ataupun memberikan suatu oprasional yang diperlukan untuk mengukur konstuk atau variabel tersebut (Sugiyono, 2007) . Defenisi oprasional dalam penelitian ini dapat dilihat dalam tabel berikut:

Pengaruh Manfaat Kemudahan

(X1) Pengetahuan

Konsumen (X2)

Promosi (X)3

Minat Penggunaan E-money

(Y1)

No Variabel Defenisi Oprasional Indikator 1 Pengaruh

Manfaat Kemudahan

Pengaruh manfaat kemudahan didefinisikan sebagai keyakinan akan kemanfaatan e-money yaitu tingkatan dimana

konsumenpercaya bahwa penggunaan teknologi/sistem akan meningkatkan performa mereka dalam bekerja.

1. Meningkatkan efektifitas 2. Bermanfaat

3. Meningkatkan efesiensi

2 Pengetahuan Konsumen

Pengetahuan konsumen adalah tingkataninformasi yangdimiliki konsumen mengenai berbagai macam produk dan jasa, serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut, dan informasi yang berhubungan dengan fungsinya sebagai

konsumen.

1. Mudah mendapatkan informasi mengenai produk 2. Mudah memahami produk

dan pendukungya

3. Sumber informasi mudah untuk didapatkan

3 Promosi Promosi adalah suatu usaha yang dilakukan oleh

perusahaan untuk

memberikan informasi dan memperkenalkan produk e- money kepada konsumen melalui berbgai media.

1. Iklan udah untuk dipahami 2. Iklan menarik konsumen 3. Iklan mudah mendapatkan

perhatian

4 Minat

Penggunaan E-money

Minat membeli adalah kemungkinan pembeli

berminat untuk menggunakan produk e-money

1. Tingkatan membeli

2. Tingkat ketertarikan konsumen untuk menggunakan produk.

3. Partisipasi konsumen untuk ikut mendukung promosi

Tabel 3.1 Defenisi Oprasional

3.6 Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Data primer

Menurut Sugiyono (2007 ), sumber primer merupakan sumber data yang langsung memberikan data kepada pengumpul data. Jadi data primer adalah data yang diperoleh secara langsung dari sumbernya, diamati, dan dicatat untuk pertama kalinya melalui wawancara atau hasil pengisian kuesioner .

2. Data Sekunder

Sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data. Data sekunder dalam penelitian ini diperoleh dari berbagai bahan pustaka, baik berupa buku, jurnal-jurnal dan dokumen lainnya yang ada hubungannya dengan materi kajian .

3.7 Metode Pengumpulan Data

1. Studi Pustaka

Merupakan suatu metode untuk memperoleh data dengan mengutip melalui literatur, artikel, jurnal, buku, majalah, koran, dan hasil penelitian terdahulu yang berkaitan dengan tema penelitian.

2. Kuesioner

Kuesioner adalah daftar pertanyaan yang mencakup semua pernyataan dan pertanyaan yang akan digunakan untuk mendapatkan data, baik yang dilakukan melalui telepon, surat, atau bertatap muka

3. Wawancara

Wawancara merupakan metode yang digunakan untuk memperoleh informasi langsung, mendalam, tidak terstruktur, dan individual menggunakan pertanyaan lisan kepada subjek penelitian. Metode wawancara ini digunakan untuk mendukung akurasi dan kelengkapan kuesioner yang tersebar danjuga digunakan untuk memperluas cakrawala peneliti tentang data-data lain yang tidak terformulasi dalam kuesioner, namun akan memiliki implikasi strategis bagi perusahaan. Sehingga, penelitian ini layak untuk dilakukan lebih lanjut.

3.8 Motode Analisis Data 3.8.1 Uji Kualitas Data 3.8.1.1 Uji Validitas

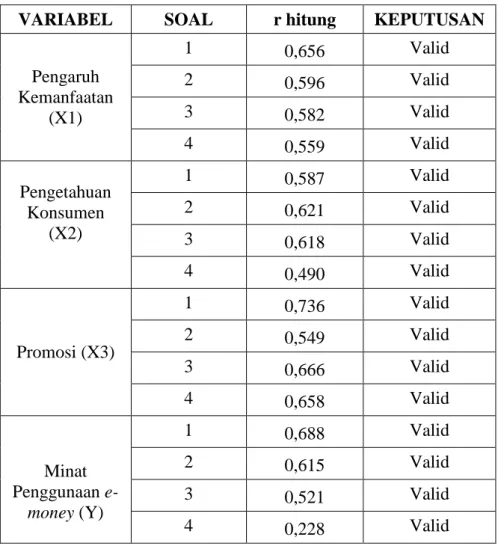

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang diukur oleh kuesioner tersebut (Ghozali,2006). Uji validitas dilakukan dengan membandingkan nilai r hitung dengan nilai r tabel untuk degree of freedom d(f) = n – k dengan alpha 0,05. Jika r hitung lebih besar dari r tabel dan nilai r positif, maka butir atau pertanyaan tersebut dikatakan valid. Untuk hasil analisis dapat dilihat pada output uji reliabilitas pada bagian corrected item total correlation.

Dalam pengambilan keputusan untuk menguji validitas indikatornya adalah:

1. Jika r hitung positif serta r hitung > r tabel maka butir atau variabel tersebut valid.

2. Jika r hitung tidak positif dan r hitung < r tabel maka butir atau variabel tersebut tidak valid .

3.8.1.2 Uji Realibilitas

Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2006).Uji reliabilitas adalah tingkat kestabilan suatu alat pengukur dalam mengukur suatu gejala/kejadian. Menurut Nunnaly (1967) dalam Ghozali (2006), suatu konstruk dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,6.

Kesalahan bahwa nilai dari kuesioner dapat mencerminkan tingkat pengaruh keputusan konsumen secara andal, penelitian yang dilakukan harus menunjukkan tingkat keandalan data yang tinggi. Koefisien Cronbach Alpha adalah suatu alat analisis penilaian keandalan (realiability test ) dari suatu skala yang dibuat. Cara ini untuk menghitung korelasi skala yang dibuat dengan seluruh variabel yang ada, dengan angka koefiesien yang dapat diterima yaitu diatas 0,6.

(Ghozali,2006).

3.8.2 Uji Model (Uji Asumsi Klasik)

Uji ini dilakukan untuk mengetahui bahwa data yang diolah adalah sah (tidak terdapat penyimpangan), maka data tersebut akan diisi melalui uji asumsi klasik, yaitu sebagai berikut:

3.8.2.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel terikat, variabel bebas atau keduanya mempunyai distribusi yang normalatau tidak.Model regresi yang baik adalah memiliki distribusi data yang normal atau mendekati normal.

Pengujian normalitas dalam penelitian ini dilakukan dengan melihat pada bentuk distribusi datanya, yaitu pada histogram maupun normal probability plot.Pada histogram, data dikatakan memiliki distribusi yang normal jika data tersebut berbentuk seperti lonceng.Sedangkan pada normal probability plot, data dikatakan normal jika ada penyebaran titik-titik disekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal.Ghozali (2006) menyebutkan jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.Sedangkan apabila data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi normalitas.

3.8.2.2 Uji Multikolinearitas

Jika pada model persamaan regresi mengandung gejala multikolinearitas, berarti terjadi korelasi (mendekati sempurna) antar variabel bebas. Model regresi

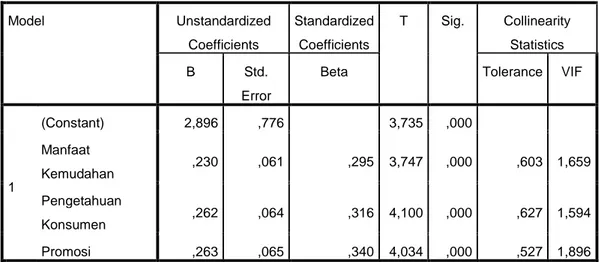

yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Suatu model regresi yang bebas multiko mempunyai nilai tolerance lebih dari 0,10 dan nilai VIF (Variance Inflation Factor) kurang dari 10 (Ghozali, 2006).

3.8.2.3 Uji Heteroskedastitas

Menurut Ghozali (2006) uji heterokedastisitas menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan lain. Jika varians dan residual dari satu pengamatan ke pengamatan lain maka disebut homokedastisitas, dan jika varians berbedadisebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Deteksi adanya heteroskedastisitas adalah dengan cara melihat grafik plot antar nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya eteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antar SPRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Ypred = Ysesungguhnya) yang telah di-studentized analisisnya:

• Jika ada pola tertentu seperti titik-titik yang membentuk polatertentu yang tidak teratur (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas

• Jika pola yang jelas, seta titik-titik yang menyebar di atas dan di bawah nol pada sunu Y, maka tidak terjadi heteroskedastitas.

3.8.3 Analisis Regresi Berganda

Model regresi adalah model yang digunakan untuk menganalisis pengaruh dari berbagai variabel independen terhadap satu variabel dependen (Ferdinand, 2006).Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi berganda (Multiple regresional analisis). Analisis regresi berganda digunakan untuk mengetahui seberapa besar pengaruh variabel bebas (Independent) yaitu: daya tarik promosi (X1), kemudahan (X2), Kemanfaatan (X3), dan harga (X4) terhadap variabel terikat (Dependent) minat beli (Y) produk e-toll card di Semarang. Adapun bentuk persamaan regresi linier berganda yang digunakan dalam penelitian ini sebagai berikut :

𝒀𝒀 = 𝒂𝒂 + 𝒃𝒃𝒃𝒃𝒃𝒃𝒃𝒃 = 𝒃𝒃𝒃𝒃𝒃𝒃𝒃𝒃 = 𝒃𝒃𝒃𝒃𝒃𝒃𝒃𝒃 Keterangan:

Y = Minat penggunaan e-money a = Konstanta

b1,b2,b3 = Koefisien Regresi X1 = Pengaruh Kemanfaatan X2 = Pengetahuan Konsumen X3 = Promosi

3.8.4 Uji Hipotesis

Suatu perhitungan statistik disebut signifikan apabila nilai uji statistiknya berada di daerah kritis, sebaliknya disebut tidak signifikan bila uji nilai statistiknya berada dalam daerah dimana diterima.

a. Uji Signifikan Parsial (Uji t)

Uji t digunakan untuk menunjukkan apakah sutu variable independen secara individual mempengaruhi variable dependen (Ghozali, 2006). Hipotesis yan di pakai adalah :

• H0 : bi=0 , artinya suatu variable independen tidak berpengaruh terhadap variable dependen.

• H1 :bi>0, artinya suatu variable indpenden berpengaruh positif terhadap variable dependen

Kriteria penguian dengan tingkat signifikan (α)= 0.05 ditentukan sebagai berikut :

• Apabila t hitung > t tabel , maka H0 ditolak maka Ha diterima

• Apabila t hitung < t tabel, maka H0 diterima dan Ha ditolak

b. Uji Kelayakan Model (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas (independen) berpengaruh terhadap variabel terikat (dependen). Pengujian terhadap pengaruh variabel independen secara bersama-sama terhadap perubahan nilai variabel dependen dilakukan melalui pengujian terhadap besarnya perubahan nilai variabel dependen yang dapat dijelaskan (explained) oleh perubahan nilai semua variabel independen. Penelitian ini dilakukan dengan melihat pada Anova yang membandingkan Mean Square dari regression dan Mean Square dari

residual sehingga didapat hasil yang dinamakan F hitung. Sebagai dasar pengambilan keputusan dapat digunakan kriteria pengujian :

1. Apabila tingkat signifikansi < α (0,05), maka H0 ditolak dan H1 diterima, berarti variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

2. Apabila tingkat signifikansi > α (0,05), maka H0 diterima dan H1 ditolak, berarti variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

c. Koefisien Deterninasi (R2)

Koefisien determinasi bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah 0 < R2 < 1. Apabila nilai koefisien determinasi (R2) semakin mendekati angka 1, maka model regresi dianggap semakin baik karena variabel independen yang dipakai dalam penelitian ini mampu menjelaskan variabel dependennya. Untuk mengevaluasi model regresi terbaik, Penelitian ini berpatokan pada nilai Adjusted R Square atau koefisien determinasi yang sudah disesuaikan karena apabila memakai nilai R Square akan menimbulkan suatu bias yang dapat meningkatkan R2 jika ada penambahan variabel independen. Berbeda dengan R Square, nilai Adjusted R Square tidak akan menimbulkan bias karena nilai R Square dapat naik atau turun apabila sebuah variabel independen ditambahkan dalam model.

BAB IV

PEMBAHASAN

4.1 Perkembangan E-money di Indonesia

Di Indonesia, e-moneymerupakan hal baru yang timbul dari kebijakan Bank Indonesia untuk menciptakan “less cash society”. Perkembangan e-moneydi Indonesia dimulai dari dikeluarkannya regulasi dari Bank Indonesia pada tahun 2009. Kebijakan ini diatur secara teknis dalam Peraturan Bank Indonesia Nomor 11/12/PBI/2009 tentang Uang elektronik (E-money). Jadi dengan didasarkan pada peraturan ini, mulailah era e-money di Indonesia.

Pada tahun 2009, e-money mulai dikembangkan di Indonesia. Munculnya e-money dimaksudkan untuk melayani pembayaran transaksi bernilai kecil (micropayment) dan digunakan secara berulang (reguler). Dimana pembayaran mikro ini karakteristiknya melayani banyak orang dengan frekuensi yang tinggi.

Pengguna e-money sebagai salah satu alat pembayaran non-tunai di Indonesia mulai dilirik oleh masyarakat karena kepraktisan dan kecepatannya dalam melakukan transaksi. Namun jumlah pengguna e-money masih rendah dibandingkan dengan alat pembayaran non tunai lainnya. Hal ini dapat dilihat

pada Gambar 4.1

Padahal, pertumbuhan nominal transaksi e-money terbilang pesat dimana disetiap tahunnya mengalami peningkatan yang dapat dilihat pada Gambar 4.2.

Oleh karena itu, e-money berpontensi menjadi alat pembayaran non-tunai yang populer dikalangan masyarakat.

Rendahnya pengguna uang elektronik antara lain disebabkan karena kurangnya teknologi pendukung uang elektronik, masih banyak masyarakat belum mengetahui akan kemudahan penggunaan uang elektronik dan budaya masyarakat

yang masih senang bertransaksi dengan uang tunai. Padahal banyak manfaat yang dapat dirasakan masyarakat, industri dan pemerintah (bank sentral) jika mengoptimalkan penggunaan uang elektronik. Bagi masyarakat kehadiran uang elektronik merupakan instrumen pembayaran transaksi harian yang cepat dan aman. Selain itu, uang elektronik dapat memudahkan masyarakat dalam penyelesaian transaksi pembayaran.

Uang elektronik juga dapat menguntungkan pihak industri dikarenakan uang elektronik dapat menyelesaikan permasalahan cash handling yang selama ini dialami industri jika menggunakan uang tunai sebagai metode pembayarannya.Sedangkan bagi pemerintah khususnya bank sentral, uang elektronik memiliki dampak pada pengaturan peredaran uang dan laju inflasi yang memiliki hubungan positif dengan pertumbuhan ekonomi. Selain itu, bank sentral dapat meningkatkan efisiensi pencetakan uang serta mengurangi penggandaan uang.

Lemabaga Penerbit E-money di Indonesia

Berdasarkan data di Bank Indonesia, di Indonesia, saat ini sudah ada 21 penerbit uang elektronik yang terdiri berbagai bank umum, dan perusahaan telekomunikasi yang sudah mendapat izin penerbitan e-moneyBerdasarkan data uang elektronik yang dirilis BI terdapat 21 penerbit e-money antara lain sebagai berikut:

Daftar Penyelenggara Uang Elektronik yang Telah Memperoleh Izin dari Bank Indonesia

No. Nama Alamat Surat dan Tanggal

Izin

Tanggal Efektif Operasional

Keterangan

1. PT. Artajasa Pembayaran Elektronis

Menara Thamrin 6thFloor, Jl. M.H.

Thamrin Kav. 3, Jakarta 10340

No. 14/327/DASP tanggal 9 Mei 2012

21 November 2012

Penerbit

2. PT. Bank Central Asia

Tbk

Menara BCA, Grand Indonesia, Jl. MH.

Thamrin No. 1, Jakarta 10310

No. 11/424/DASP tanggal 3 Juli 2009

3 Juli 2009 Penerbit

3. PT. Bank CIMB Niaga

Jl. Jend. Sudirman Kav.

58, Jakarta 12190

No. 15/119/DASP tanggal 13 Februari

2013

27 Maret 2013

Penerbit

4. PT. Bank DKI Jl. Ir. H. Juanda III No.

7-9, Jakarta 10120

No. 11/429/DASP tanggal 3 Juli 2009

3 Juli 2009 Penerbit

5. PT. Bank Mandiri (Persero) Tbk

Plaza Mandiri, Jl. Jend.

Gatot Subroto Kav. 36 – 38, Jakarta 12190

No. 11/434/DASP tanggal 3 Juli 2009

3 Juli 2009 Penerbit

6. PT. Bank Mega Tbk

Menara Bank Mega, Jl.

Kapten Tendean Kav.

12-14A, Mampang Prapatan, Jakarta 12790

No. 11/443/DASP tanggal 3 Juli 2009

3 Juli 2009 Penerbit

7. PT. Bank Negara Indonesia (Persero) Tbk

Gedung BNI, Jl. Jend.

Sudirman Kav. 1, Jakarta 10220

No. 11/438/DASP tanggal 3 Juli 2009

3 Juli 2009 Penerbit

8. PT. Bank Nationalnobu

Nobu Center, Plaza Semanggi, Jl. Jend.

Sudirman Kav 50, Jakarta 12930

No. 15/148/DASP tanggal 26 Februari

2013

29 April 2013 Penerbit

9. PT. Bank Permata

Retail Liability and e- channnel Permata bank

Tower I, Jl. Jend.

Sudirman Kav. 27, Jakarta

No. 15/26/DASP tanggal 11 Januari

2013

23 Januari 2013

Penerbit

10. PT. Bank Rakyat Indonesia (Persero) Tbk

Jl. Jend. Sudirman No.

44-46, Jakarta 10210

No. 12/691/DASP tanggal 13 Agustus

2010

29 Desember 2010

Penerbit