ix Universitas Kristen Maranatha

ABSTRACT

CV Lotus Jaya which is the object of research the authors in this study is a manufacturing company engaged in the knitting industry. Progress in the field of globalization impact on the competitive business environment so that the CV Lotus Jaya should be able to compete to retain market share. Therefore, competitive strategies are needed to align each component in the company to generate long-term benefits.

Initially, the balanced scorecard was created to address the problem of the weakness of performance measurement system at the time just focusing on the financial perspective alone. Balanced Scorecard (BSC) measures performance from four perspectives financial, customer, internal business processes, as well as growth and learning. Furthermore, the balanced scorecard has developed its implementation is widespread as an approach in the preparation of strategic plans.

The author conducted a study that aims to determine the application of the balanced scorecard as a performance measure and management strategy at CV Lotus Jaya. The method I use is descriptive analysis method, namely the method of study of phenomena or specific populations to clarify aspects relevant to the observed phenomena and describes the characteristics of the subjects studied. While the test data is done with statistical analysis. For data collection is done by using field research techniques, ie observation, interviews and questionnaires. Conclusions obtained based on a questionnaire distributed showing the results of 70.12%. This shows that the application of the balanced scorecard as a performance measure and management strategy at CV Lotus Jaya can be quite effective.

x Universitas Kristen Maranatha

ABSTRAK

CV Lotus Jaya yang menjadi objek penelitian penulis dalam penelitian ini merupakan perusahaan manufaktur yang bergerak dalam industri knitting. Kemajuan di bidang globalisasi berdampak pada lingkungan bisnis yang kompetitif sehingga CV Lotus Jaya harus mampu bersaing untuk mempertahankan pangsa pasarnya. Oleh karena itu, diperlukan strategi kompetitif yang dapat menyelaraskan setiap komponen dalam perusahaan untuk menghasilkan keuntungan jangka panjang.

Awalnya, balanced scorecard diciptakan untuk mengatasi problem mengenai kelemahan sistem pengukuran kinerja yang pada waktu itu hanya berfokus pada perspektif keuangan saja. Balanced Scorecard (BSC) mengukur kinerja dari empat perspektif yaitu keuangan, pelanggan, proses bisnis internal, serta pertumbuhan dan pembelajaran. Selanjutnya balanced scorecard mengalami perkembangan dalam pengimplementasiannya yaitu meluas sebagai pendekatan dalam penyusunan rencana strategik.

xi Universitas Kristen Maranatha

1.3 Maksud dan Tujuan Penelitian... 7

1.4 Kegunaan Penelitian ... 8

1.5 Rerangka Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Balanced Scorecard ... 12

2.1.1 Definisi Balanced Scorecard ... 12

2.1.2 Manfaat Penerapan Balanced Scorecard ... 13

2.1.3 Implementasi Balanced Scorecard ... 14

2.1.4 Empat Perspektif Kinerja Bisnis dalam Balanced Scorecard 14

xii Universitas Kristen Maranatha

2.1.4.2 Perspektif Pelanggan ... 20

2.1.4.3 Perspektif Proses Bisnis Internal ... 22

2.1.4.4 Pespektif Pembelajaran dan Pertumbuhan ... 24

2.2 Strategi ... 25

2.2.1 Definisi Strategi ... 25

2.2.2 Jenis-jenis Strategi ... 26

2.3 Kinerja... 28

2.3.1 Pengertian Pengukuran Kinerja ... 28

2.3.2 Tujuan Pengukuran Kinerja ... 29

2.3.3 Manfaat Pengukuran Kinerja ... 30

2.4 Balanced Scorecard Sebagai Sebuah Sistem Manajemen ... 30

2.5 Peran Balanced Scorecard dalam Setiap Tahap Sistem Manajemen Strategi ... 32

2.5.1 Peran Balanced Scorecard dalam Tahap Perumusan Strategi 32 2.5.2 Peran Balanced Scorecard dalam Tahap Perencanaan Strategi 33 2.5.3 Peran Balanced Scorecard dalam Tahap Penyusunan Program dan Penyusunan Anggaran ... 35

2.5.4 Peran Balanced Scorecard dalam Tahap Implementasi dan Tahap Pemantauan ... 35

2.6 Hubungan Balanced Scorecard sebagai Alat Ukur Kinerja dengan Strategi Manajemen ... 35

BAB III METODE PENELITIAN 3.1 Metode Penelitian ... 38

3.1.1 Teknik Pengumpulan Data ... 38

3.1.2 Teknik Pengembangan Instrumen ... 44

3.1.3 Teknik Analisis Data ... 47

3.1.4 Variabel Penelitian ... 49

xiii Universitas Kristen Maranatha BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Perusahaan ... 51

4.1.1 Sejarah Singkat Perusahaan ... 51

4.1.2 Struktur Organisasi Perusahaan ... 52

4.13 Penerapan Balanced Scorecard di CV Lotus Jaya ... 53

4.2 Pengukuran Efektifitas CV Lotus Jaya dalam Empat Perspektif Balanced Scorecard ... 54

4.2.1 Perspektif Keuangan ... 54

4.2.1.1 Rasio Likuiditas ... 55

4.2.1.2 Rasio Solvabilitas ... 58

4.2.1.3 Rasio Rentabilitas... 60

4.2.2 Perspektif Pelanggan ... 64

4.2.3 Perspektif Proses Bisnis Internal ... 66

4.2.4 Perspektif Pembelajaran dan Pertumbuhan ... 68

4.3 Penerapan Metode Balanced Scorecard sebagai Strategi Manajemen 69 4.3.1 Perumusan Strategi ... 69

4.3.2 Perencanaan Strategi ... 71

4.3.3 Penyusunan Program dan Anggaran ... 71

4.3.4 Implementasi ... 72

4.3.5 Pemantauan ... 72

4.4 Hubungan Balanced Scorecard sebagai alat ukur kinerja dengan strategi manajemen pada CV Lotus Jaya ... 73

4.4.1 Balanced Scorecard untuk Perusahaan ... 74

4.5 Analisis Efektifitas Penerapan Balanced Scorecard ... 76

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 79

5.2 Saran ... 83

xv Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

xvi Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel III.1 Daftar Pertanyaan Mengacu pada 4 Perspektif

Balanced Scorecard ... 38

Tabel III.2 Daftar Pertanyaan Mengacu pada Strategi Manajemen ... 40

Tabel III.3 Hasil Pengumpulan Kuesioner... 42

Tabel III.4 Daftar Pertanyaan Kuesioner ... 44

Tabel IV.1 Hasil Wawancara Mengenai Perspektif Keuangan ... 55

Tabel IV.2 Hasil Perhitungan Current Ratio ... 56

Tabel IV.3 Hasil Perhitungan Quick Ratio ... 57

Tabel IV.4 Hasil Perhitungan Account Receivable Turnover Ratio ... 58

Tabel IV.5 Hasil Perhitungan Debt to Equity Ratio ... 59

Tabel IV.6 Hasil Perhitungan Debt to asset Ratio ... 60

Tabel IV.7 Hasil Perhitungan Net Profit Margin Ratio ... 61

Tabel IV.8 Hasil Perhitungan Gross Profit Margin Ratio ... 62

Tabel IV.9 Hasil Perhitungan Return of Investment ... 63

Tabel IV.10 Rasio Keuangan CV Lotus Jaya ... 63

Tabel IV.11 Hasil Wawancara Mengenai Perspektif Pelanggan ... 64

Tabel IV.12 Hasil Wawancara Mengenai Perspektif Proses Bisnis Internal 67 Tabel IV.13 Hasil Wawancara Mengenai Perspektif Pembelajaran dan Pertumbuhan ... 68

xvii Universitas Kristen Maranatha Tabel IV.15 Balanced Scorecard sebagai Sistem Manajemen

CV Lotus Jaya ... 74

Tabel IV.16 Hasil Pengumpulan Kuesioner... 76

Tabel IV.17 Karakteristik Responden ... 77

Tabel IV.18 Perhitungan Kuesioner ... 77

xviii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Kuesioner untuk CV Lotus Jaya……….……….. 87

Lampiran B Hasil Pengisian Kuesioner ……… 93

Lampiran C Laporan Laba Rugi CV Lotus Jaya Tahun 2009…………... 94

Lampiran D Laporan Neraca CV Lotus Jaya Tahun 2009………... 95

Lampiran E Laporan Laba Rugi CV Lotus Jaya Tahun 2010……… 96

Lampiran F Laporan Neraca CV Lotus Jaya Tahun 2010………. 97

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sebagian besar organisasi mengukur kinerjanya dengan menitikberatkan pada sisi keuangan (financial perspective). Akan tetapi, menilai kinerja perusahaan semata-mata hanya dari aspek keuangan saja dapat menyesatkan. Hal tersebut dikarenakan aspek keuangan hanya berorientasi pada masa lalu dan seperti yang kita ketahui saat ini tidak sedikit perusahaan yang melakukan strategi manajemen laba sehingga laporan keuangan dipercantik dalam penyajiannya dan bisa mempengaruhi pengguna laporan tersebut dalam pengambilan keputusan (Niven, 2003:4).

Bab I Pendahuluan 2

Universitas Kristen Maranatha meliputi perspektif pelanggan, proses bisnis internal, dan pembelajaran serta pertumbuhan, diturunkan dari proses penerjemahan strategi perusahaan yang dilaksanakan secara eksplisit dan ketat ke dalam berbagai tujuan dan ukuran yang nyata.

Dari pengertian tersebut disimpulkan bahwa balanced scorecard merupakan suatu sistem pengukuran, manajemen, dan pengendalian yang secara tepat dapat memberikan pemahaman kepada manajamen tentang kinerja bisnis berdasarkan perspektif finansial dan non-finansial. Selanjutnya, Pasla (2000: 17) menjelaskan bahwa manfaat sebenarnya dari balanced scorecard muncul ketika scorecard ditransformasikan dari sebuah sistem pengukuran menjadi sebuah sistem manajamen strategik karena penerapan scorecard tersebut dapat menutupi kekurangan sebagian besar manajemen, yakni kurangnya proses sistematis untuk melaksanakan dan memperoleh umpan balik sebuah strategi.

Bab I Pendahuluan 3

Universitas Kristen Maranatha Empat perspektif scorecard yang menjadi tolak ukur dalam balance scorecard menurut Pasla (2000:23) adalah :

1. Perspektif Keuangan

Perspektif keuangan tetap menjadi perhatian dalam balanced scorecard karena ukuran keuangan merupakan ikhtisar dari konsekuensi ekonomi yang terjadi akibat keputusan dan tindakan ekonomi yang diambil. Tujuan pencapaian kinerja keuangan yang baik merupakan fokus dari tujuan-tujuan yang ada dalam tiga perspektif lainnya.

2. Perspektif pelanggan

Pada masa lalu seringkali perusahaan mengkonsentrasikan diri pada kemampuan internal dan kurang memperhatikan kebutuhan konsumen. Sekarang strategi perusahaan telah bergeser fokusnya dari internal ke eksternal. Jika suatu unit bisnis ini mencapai kinerja keuangan yang superior dalam jangka panjang, mereka harus menciptakan dan menyajikan suatu produk atau jasa yang bernilai dari biaya perolehannya.

3. Perspektif Proses Bisnis Internal

Dalam proses bisnis internal, manajer harus bisa mengidentifikasi proses internal yang penting dimana perusahaan diharuskan melakukan dengan baik karena proses internal tersebut mempunyai nilai-nilai yang diinginkan konsumen dan dapat memberikan pengembalian yang diharapkan oleh para pemegang saham.

4. Perspektif Pembelajaran dan Pertumbuhan

Bab I Pendahuluan 4

Universitas Kristen Maranatha dari perspektif pembelajaran dan pertumbuhan adalah menyediakan infrastruktur untuk mendukung pencapaian tiga perspektif sebelumnya.

Balanced scorecard diukur dalam jangka pendek dan jangka panjang dan dievaluasi setiap bagian yang ada dalam suatu organisasi yang akan memberikan kontribusi untuk mewujudkan setiap tujuan. Balanced scorecard dapat diterapkan oleh semua jenis organisasi dan semua jenis industri baik profit maupun nonprofit (Eddy Nurmanto, 2007).

Penerapan balanced scorecard sebagai perluasan kinerja eksekutif berhasil diterapkan. Namun tidak hanya sebagai perluasan kinerja eksekutif saja, balanced scorecard kemudian diterapkan ke tahap manajemen yang lebih strategik sebelum penilaian kinerja. Mulai pertengahan tahun 1993, Balanced scorecard tidak lagi hanya berfungsi sebagai alat pengukur kinerja, namun berkembang menjadi inti sistem manajemen strategik (Mulyadi, 2001:7). Sistem manajemen strategik bertujuan untuk mengidentifikasi faktor-faktor yang dapat membantu suatu organisasi dalam mencapai keberhasilan melalui pencapaian strategi yang diterapkan. Balanced scorecard memperluas sasaran strategik yang ditetapkan dalam perencanaan strategik keempat perspektif. Dengan demikian, balanced scorecard menjadikan tahap perencanaan strategik menghasilkan sasaran strategik dan inisiatif strategik yang komprehensif, sehingga rencana strategik yang dihasilkan dapat digunakan untuk menghadapi lingkungan bisnis yang kompleks.

Bab I Pendahuluan 5

Universitas Kristen Maranatha ratio (72,00%), perputaran piutang 168,00%, rasio modal sendiri dengan aktiva 5,16%, rasio modal sendiri denga aktiva tetap 6,27%, rasio aktiva tetap dengan hutang tetap 15,72%, net profit margin ratio 15,89%, return on total assets 5,29%, return on equity 32,89%, dan return on investment 5,81%, dapat disimpulkan bahwa pengukuran efektivitas kinerja setelah penerapan balanced scorecard lebih tinggi dibandingkan dengan efektivitas kinerja sebelum penerapan balanced scorecard.

Menurut penelitian Yulia Hernita (2007), dengan menggunakan balanced scorecard dapat diketahui bahwa kinerja PT. Bank Saudara Kantor Cabang Jakarta dari perspektif finansial adalah baik, karena seluruh indikator yang ada mengalami peningkatan. Untuk perspektif pelanggan cukup baik berdasarkan indikator pangsa pasar, retensi pelanggan dan akuisisi yang meningkat, tetapi dari indikator kepuasan pelanggan kurang terpenuhi. Sedangkan kinerja dari proses bisnis internal adalah baik berdasarkan indikator dari proses inovasi, dan cukup baik untuk indikator pelayanan purna jual, sedangkan dari proses operasi juga sudah dapat terpenuhi dengan cukup baik. Kinerja dari perspektif pembelajaran dan pertumbuhan juga belum cukup baik karena indikator kepuasan pekerja menunjukan harapannya kurang terpenuhi.

Bab I Pendahuluan 6

Universitas Kristen Maranatha Putramakmur Abadi dinilai puas dengan apa yang sudah diberikan perusahaan saat ini. Dari hasil analisis SWOT (strengths, weaknesses, opportunities, and threats) perusahaan berada di kuadran I yang mendukung strategi agresif dimana perusahaan masih memiliki peluang pasar yang masih luas untuk mengembangkan usahanya, dan berdasarkan penggunaan matrik SWOT maka disimpulkan bahwa perusahaan berada diposisi SO (strengths dan opportunities) dan strategi yang diterapkan adalah membangun pangsa pasar dengan membuka cabang-cabang baru di lokasi yang strategis, memanfaatkan teknologi tinggi pada pelayanan, melakukan pemesanan barang yang disesuaikan dengan stock yang tersedia dan permintaan customer.

Bab I Pendahuluan 7

Universitas Kristen Maranatha kompleks. Oleh karena itu peneliti tertarik untuk melakukan penelitian berjudul Penerapan Balanced Scorecard Sebagai Alat Ukur Kinerja dan Strategi Manajemen (Studi Kasus Pada CV Lotus Jaya Bandung).

1.2 Identifikasi Masalah

Adapun identifikasi masalah yang akan dibahas dalam penelitian adalah :

1. Bagaimana penerapan balanced scorecard untuk mengukur kinerja CV Lotus Jaya?

2. Bagaimana balanced scorecard membantu CV Lotus Jaya dalam mengimplementasikan strateginya?

3. Bagaimana hubungan balanced scorecard sebagai alat ukur dengan strategi manajemen pada CV Lotus Jaya?

1.3 Maksud dan Tujuan Penelitian

Tujuan dari penelitian yang dilakukan oleh penulis sehubungan dengan identifikasi masalah di atas adalah:

1. Untuk mengetahui bagaimana penerapan metode balanced scorecard untuk mengukur kinerja pada CV Lotus Jaya.

2. Untuk mengetahui bagaimana balanced scorecard membantu CV Lotus Jaya dalam mengimplementasikan strateginya.

Bab I Pendahuluan 8

Universitas Kristen Maranatha

1.4 Kegunaan Penelitian

Dari informasi yang dapat dikumpulkan sebagai bahan penelitian, penulis berharap agar hasil penelitian ini dapat bermanfaat bagi berbagai pihak terutama:

1. Bagi pihak yang diteliti (CV Lotus Jaya)

Hasil penelitian ini diharapkan dapat dijadikan pertimbangan penerapan balanced scorecard serta strategi perusahaan dalam hubungannya dengan pengelolaan dan pemantauan kinerja yang lebih baik dimana kinerja perusahaan dinilai tidak hanya dari aspek keuangan saja, namun juga dari aspek non keuangan yang dimaksudkan agar terjadi keseimbangan antara dua aspek tersebut.

2. Bagi penulis

Hasil penelitian ini diharapkan dapat menambah wawasan mengenai balanced scorecard dan strategi manajemen sebagai bahan perbandingan antara teori yang telah dipelajari dengan penerapannya pada CV Lotus Jaya. 3. Bagi pembaca

Penulis berharap hasil penelitian ini dapat menambah pengetahuan bagi pembaca mengenai balanced scorecard, selain itu, hasil penelitian ini juga diharapkan dapat menjadi sumber informasi dan bahan perbandingan untuk penelitian serupa di masa yang akan datang jika mengambil tema balanced scorecard.

1.5 Rerangka Pemikiran

Bab I Pendahuluan 9

Universitas Kristen Maranatha juga menyatakan bahwa hasil kerja adalah akhir dari pengorbanan jasa jasmani dan jasa pikiran untuk menghasilkan barang dan jasa lainnya yang lebih berguna (Hasibuan, 2000:86). Pengukuran kinerja penting bagi suatu organisasi untuk (Niven, 2003:3) :

1. Mengelola operasi organisasi secara efektif dan efisien, 2. Alat bantu dalam proses pengambilan keputusan,

3. Untuk memperlihatkan kepada investor maupun pelanggan atau pihak-pihak yang berkepentingan bahwa organisasi memiliki kredibilitas yang baik. Sebagian besar organisasi mengukur kinerjanya dengan menitikberatkan pada sisi keuangan (financial perspective). Akan tetapi, menilai kinerja perusahaan semata-mata hanya dari aspek keuangan saja dapat menyesatkan. Hal tersebut dikarenakan aspek keuangan hanya berorientasi pada masa lalu dan seperti yang kita ketahui saat ini tidak sedikit perusahaan yang melakukan strategi manajemen laba sehingga laporan keuangan dipercantik dalam penyajiannya dan bisa mempengaruhi pengguna laporan tersebut dalam pengambilan keputusan (Niven 2003:4).

Bab I Pendahuluan 10

Universitas Kristen Maranatha 1) Perspektif keuangan, memberikan gambaran mengenai strategi perusahaan dan implementasinya yang dapat memberikan kontribusi terhadap peningkatan profitabilitas perusahaan. Tujuan finansial biasanya berhubungan dengan profitabilitas, yang diukur misalnya oleh laba operasi, return on capital employed (ROCE) atau economic value added Pasla (2000:23). Perspektif keuangan mempertimbangkan adanya tahapan dari siklus kehidupan bisnis, yaitu: growth, sustain, dan harvest Pasla (2000:42).

2) Perspektif pelanggan, manajemen dapat melakukan identifikasi pelanggan dan segmen pasar. Hal tersebut akan memungkinkan sistem operasional perusahaan untuk menerapkan strategi yang berorientasi pada pelanggan dan pasar yang nantinya akan memberikan keuntungan finansial masa depan yang lebih besar (Pasla, 2000:23).

3) Perspektif proses bisnis internal, yaitu memberikan penjelasan mengenai proses internal perusahaan yang akan menunjang penciptaan nilai melalui ukuran-ukuran yang berkaitan dengan tujuan finansial perusahaan. Memungkinkan manajemen untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan. Kaplan dan Norton membagi proses bisnis internal ke dalam: inovasi, operasi, dan layanan purna jual (Pasla, 2000:83).

Bab I Pendahuluan 11

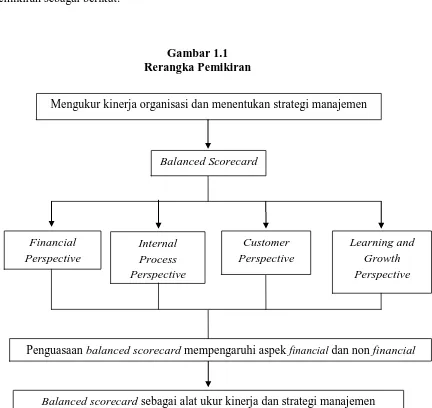

Universitas Kristen Maranatha Berdasarkan uraian diatas, maka dapat digambarkan skema rerangka pemikiran sebagai berikut:

Gambar 1.1 Rerangka Pemikiran

Balanced scorecard sebagai alat ukur kinerja dan strategi manajemen Balanced Scorecard

Financial Perspective

Internal Process Perspective

Customer Perspective

Learning and Growth Perspective

79 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka penulis mengambil kesimpulan atas masalah yang telah diidentifikasi sebagai berikut:

1. Selama ini, CV Lotus Jaya menerapkan sistem pengukuran kinerja yang hanya dinilai dari aspek keuangannya saja dan belum menerapkan balanced scorecard. Menilai kinerja perusahaan semata-mata hanya dari aspek keuangan saja dapat menyesatkan, dikarenakan aspek keuangan hanya berorientasi pada masa lalu. 2. Penerapan Balanced Scorecard pada CV Lotus Jaya menggunakan

langkah-langkah sebagai berikut :

Bab V Simpulan dan Saran 80

Universitas Kristen Maranatha dibangun untuk melayani pelanggan serta menyediakan prasarana dan suasana lingkungan kerja yang diperlukan untuk mewujudkan keempat tujuan tersebut.

Membangun konsensus di seputar tujuan strategis, diantaranya menyiapkan latar belakang balanced scorecard, memperoleh informasi tentang lingkungan industri, adanya perkembangan teknologi, dan adanya pertumbuhan pasar. Visi dan Misi dari CV Lotus Jaya dituangkan ke dalam sistem manajemen yang berfokus kepada empat perspektif balanced scorecard, informasi yang didapatkan dalam lingkungan industri digunakan dalam menentukan pangsa pasar yaitu melakukan ekspansi dari proses makloon menjadi produksi pakaian rajut.

Memilih dan merancang ukuran, diantaranya adanya pengukuran perspektif keuangan, pengukuran perspektif pelanggan, pengukuran proses bisnis internal dan pengukuran pertumbuhan dan pembelajaran.

Membuat rencana pelaksanaan, diantaranya mengkomunikasikan balanced scorecard ke seluruh perusahaan. Tujuannya adalah untuk menuntun manajemen dan karyawan dalam melakukan pemetaan rute perjalanan yang akan ditempuh CV Lotus Jaya dalam mewujudkan visi perusahaan.

Bab V Simpulan dan Saran 81

Universitas Kristen Maranatha a. Perspektif finansial terdiri dari rasio likuiditas, rasio solvabilitas dan rasio

rentabilitas. Berdasarkan hasil perhitungan current ratio dan quick ratio pada rasio likuiditas menyatakan bahwa CV Lotus Jaya memiliki kemampuan yang semakin baik setiap tahunnya dalam melunasi semua kewajiban jangka pendeknya. Untuk rasio solvabilitas perusahaan mengalami kenaikan dari tahun 2009 ke tahun 2010 yang berarti sumber pembiayaan aktiva dan modal perusahaan masih bergantung pada hutang. Untuk rasio rentabilitas juga mengalami kenaikan sehingga dapat disimpulkan kemampuan CV Lotus Jaya dalam menghasilkan laba semakin membaik dari tahun 2009 ke tahun 2010. b. Untuk perspektif pelanggan yang menjadi target pasar perusahaan diawal

perusahaan berdiri adalah pabrik-pabrik rajut yang besar karena aktivitas perusahaan hanya menerima order makloon dari perusahaan yang lebih besar dan belum melakukan aktivitas produksi sedangkan pertengahan tahun 2008, yang menjadi target pasar dari perusahaan adalah grosir dan toko-toko pakaian. Sampai saat ini, hubungan yang terbina antara perusahaan dengan para pelanggan cukup baik. Keluhan yang disampaikan oleh pelanggan masih dalam batas wajar dan tidak menjadi masalah yang besar bagi perusahaan. c. Dalam perspektif proses bisnis internal, inovasi yang telah dilakukan

Bab V Simpulan dan Saran 82

Universitas Kristen Maranatha pelanggan dan memberikan termin pembayaran untuk pelanggan yang telah dikenal baik oleh perusahaan.

d. Dalam perspektif pertumbuhan dan pembelajaran, CV Lotus Jaya melaksanakan meeting internal secara berkala untuk menilai kinerja dari masing masing personel di tiap bagian. Selain itu supervisor setiap bagian terus mengontrol dan memberikan penyuluhan kepada bawahannya. CV Lotus Jaya juga memberikan gaji dan upah sesuai ketetapan, memberikan THR, bonus, tunjangan kesehatan untuk memotivasi karyawan.

4. Berdasarkan hasil perhitungan kuesioner dengan menggunakan kriteria yang dikemukakan oleh Champion, maka diperoleh hasil sebesar 70,12% yang berada diantara kriteria 51% sampai dengan 75% yang berarti bahwa efektifitas penerapan Balanced Scorecard sebagai alat untuk mengukur kinerja perusahaan dapat dinilai cukup efektif.

Bab V Simpulan dan Saran 83

Universitas Kristen Maranatha pengukuran kinerja dengan menggunakan empat perspektif yang akan memberikan perbaikan yang lebih baik di masa mendatang.

5.2 Saran

Berdasarkan hasil penelitian dan pembahasan yang diperoleh dari CV Lotus Jaya serta kesimpulan yang telah diuraikan di atas, maka penulis mengajukan beberapa saran yang diharapkan dapat bermanfaat bagi perkembangan perusahaan dan sebagai dasar untuk melakukan penelitian selanjutnya. Berikut ini adalah saran-saran yang dikemukakan oleh penulis:

a. Bagi perusahaan :

1. Perusahaan hendaknya menerapkan Balanced scorecard sebagai strategi manajemen dan sistem pengukuran kinerja, karena dengan penerapan tersebut maka perumusan strategi dapat dituangkan ke dalam empat perspektif sehingga manajemen memiliki langkah yang teratur dalam pencapaian visi perusahaan. Selain itu pengukuran kinerja tidak hanya dinilai berdasarkan aspek keuangan tetapi dinilai dari ketiga aspek lainnya yaitu pelanggan, proses bisnis internal, dan pertumbuhan dan pembelajaran. 2. Berdasarkan hasil perhitungan perputaran piutang CV Lotus Jaya yang

meningkat dari tahun 2009 ke tahun 2010, disarankan agar perusahaan mengurangi adanya credit payment.

Bab V Simpulan dan Saran 84

Universitas Kristen Maranatha b. Bagi penulis

1. Untuk penelitian yang akan datang, disarankan untuk melakukan wawancara atau menyebarkan kuesioner kepada pelanggan untuk mendapatkan informasi yang lebih lengkap dalam mengukur perpektif pelanggan.

c. Bagi pembaca

1. Diharapkan untuk pembaca yang ingin melakukan penelitian balanced scorecard membandingkan penelitian ini dengan penelitian serupa sehingga akan memberikan informasi tambahan yang lebih mendukung penelitian selanjutnya.

5.3 Keterbatasan

Peneliti pun menyadari terdapat beberapa keterbatasan yaitu:

1. Waktu penelitian yang relatif singkat yaitu hanya beberapa bulan dan data yang diberikan oleh perusahaan terbatas, sehingga adanya keterbatasan dalam pengumpulan dan pengolahan data.

85

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Abidin, Robby. (2007). Anlisis Efektivitas Kinerja Sebelum dan Sesudah Penerapan Balance Scorecard diakses dari http://www.docstoc.com/docs/ pada tanggal 05 Mei 2011.

Anthony, Govindarajan. (2001). Management Control Systems, Tenth Edition, New York : The McGraw-Hill Companies, Inc.

Atkinson, A.A., R.D. Banker., R.S. Kaplan and Y.S. Mark. Management Control System, Third Edition, New Jersey : Prentice Hall International, Inc, 2001. Brigham, E.F. dan J.F. Houston. (1998). Managemen Keuangan : Fundamentals of

Financial Management, Alih Bahasa : Herman Wibowo, Edisi 8, Jakarta : Erlangga.

Cristy, Yoma. (2008) . Analisis Peranan Balanced Scorecard Terhadap Pelaksanaan Proses Manajemen Strategik. Universitas Widyatama, Bandung.

Dewobroto, Wisnu. (2010). Balanced Scorecard dan Analytical Hierarchy Process, 6 April 2010 diakses dari http://wisnudewobroto.com/ balanced-scorecard-dan- analytical-hierarchy-process/ pada tanggal 5 Juli 2011.

86

Universitas Kristen Maranatha Johanes. (2010). Balanced Scorecard Konsep dan Implementasi : Sebagai Strategi

Perusahaan, 18 Juni 2010 diakses dari http://jurnal-manajemen.webs.com/

apps/blog/show/4057212-balanced-scorecard-konsep-dan-implementasi-sebagai-strategi-perusahaan-/ pada tanggal 5 Juli 2011.

Kaplan, Robert S. dan Norton, David P. (1996). Balanced Scorecard, Menerjemahkan Strategi Menjadi Aksi. Alih Bahasa : Peter R. Yosi Pasla, 2000, Jakarta : Erlangga.

Lestari, Dewi. (2004). Anlisis Efektivitas Kinerja Sebelum dan Sesudah Penerapan Balance Scorecard diakses dari http://dspace.widyatama.ac.id/xmlui/handle pada tanggal 05 Mei 2011.

Mulyadi. (2001). Balanced Scorecard : Alat Manajemen Kontemporer untuk Pelipat Ganda Kinerja Keuangan, Edisi Pertama, Jakarta : Salemba Empat.

Nurmanto, Eddy. (2008). Empat Perspektif Dalam Balanced Scorecard diakses dari http://eddynurmanto.unpad.ac.id/?p=30 pada tanggal 30 April 2011.