Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Pada

Program Studi Pendidikan Akuntansi

Disusun oleh :

MEYRISA AMELIA

NIM. 0909015

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2013

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Meyrisa Amelia

Pembimbing : Arvian Triantoro, S.Pd., M.Si.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah PSAP No. 12 Laporan Operasional mudah dipahami oleh aparatur pemerintah.

Sampel yang digunakan dalam penelitian ini berjumlah 39 responden. Responden merupakan aparatur pemerintah yang bekerja pada Kantor Pelayanan Perbendaharaan Negara (KPPN) se Jawa Barat. Adapun metode pengambilan sampel dengan menggunakan purposive sampling. Metode analisis data yang digunakan adalah analisis deskripif.

Setelah melakukan penelitian pada pegawai seksi verifikasi dan akuntansi pada KPPN se Jawa Barat mengenai tingkat pemahaman aparatur pemerintah mengenai PSAP No. 12 Laporan Operasional dapat disimpulkan bahwa hasil penelitian menunjukkan bahwa tingkat pemahaman aparatur pemerintah mengenai PSAP No. 12 termasuk dalam kriteria baik.

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ii

ANALYSIS OF THE LEVEL OF THE GOVERNMENT APPARATUS OF UNDERSTANDING PSAP NO. 12 OPERATIONAL STATEMENTS

Meyrisa Amelia

Counsellor: Arvian Triantoro, S.Pd., M.Si.

ABSTRACT

This research aims to determine whether the PSAP No. 12 Operational Statements easily understood by government officials.

The sample used in this study amounted to 39 respondents. Respondents are government officials who worked on the Kantor Pelayanan Perbendaharaan Negara (KPPN) in West Java. The sampling method using purposive sampling. Data analysis method used is descriptive analysis.

After doing research on employee verification and accounting section in Kantor Pelayanan Perbendaharaan Negara (KPPN) in West Java the level of the government apparatus of understanding PSAP No. 12 Operational Statements can be concluded that the results showed that the level of understanding of the government apparatus PSAP No.12 included in the criteria for good.

DAFTAR ISI

1.1Latar Belakang Penelitian ... 1

1.2Pembatasan Masalah ... 8

1.3Rumusan Masalah Penelitian ... 8

1.4 Maksud dan Tujuan Penelitian ... 8

1.5 Kegunaan Penelitian ... 9

BAB II LANDASAN TEORI ... 10

2.1 Landasan Teori ... 10

2.1.1 Perkembangan Standar Akuntansi Keuangan Sektor Publik ... 10

2.1.2 Fase-fase Penting Perkembangan Akuntansi ... 12

2.1.3 Standar Akuntansi ... 15

2.1.4 Standar Akuntansi Pemerintahan ... 17

2.1.4.1 Pengertian Standar Akuntansi Pemerintahan ... 17

2.1.4.2 Tujuan Standar Akuntansi Pemerintahan ... 19

2.1.4.3 Proses Penyusunan Standar Akuntansi Pemerintahan ... 20

2.1.4.4 Standar Akuntansi Pemerintahan di Indonesia... 22

2.1.4.5 Akuntansi Berbasis Akrual ... 27

2.1.5 Laporan Operasional (LO) ... 28

2.1.5.1 Laporan Operasional (LO) ... 28

2.1.5.2 Manfaat Informasi Laporan Operasional ... 30

2.1.5.3 Periode Pelaporan ... 31

2.1.5.4 Struktur dan Isi Laporan Operasional ... 32

2.1.5.5 Komponen Laporan Keuangan dalam Penyajian Standar... 33

2.2 Kerangka Pemikiran ... 35

2.3 Pertanyaan Penelitian ... 40

BAB III METODE PENELITIAN ... 41

3.1Desain Penelitian ... 41

3.2Operasionalisasi Variabel ... 41

3.3Populasi dan Sampel atau Sumber Data... 44

3.4Teknik Pengumpulan Data ... 45

3.5 Analisis Data... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

4.1 Gambaran Obyek Penelitian ... 52

4.1.1 Gambaran Umum KPPN ... 52

4.1.2 Profil KPPN ... 53

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu vii

4.2 Deskripsi Hasil Penelitian ... 64

4.2.1 Gambaran Tingkat Pemahaman Aparatur Pemerintah ... 64

4.2.2 Deskripsi manfaat laporan operasional ... 65

4.2.3 Deskripsi Definisi Istilah-Istilah Pernyataan Standar ... 67

4.2.4 Deskripsi Periode Pelaporan ... 70

4.2.5 Deskripsi Struktur dan Isi Laporan Operasional ... 72

4.3 Pembahasan Tingkat Pemahaman Aparatur Pemerintah menganai PSAP No. 12 ... 74

BAB V KESIMPULAN DAN SARAN ... 77

5.1 Kesimpulan ... 77

5.2 Keterbatasan Penelitian... 77

5.2 Saran ... 78

DAFTAR PUSTAKA ... 80 LAMPIRAN-LAMPIRAN :

1. Hasil Uji Reliabilitas dan Validitas 2. Tabulasi Jawaban Responden 3. Hasil Uji Non Response Bias 4. Hasil Uji Statistik Deskriptif

5. Daftar Tabel Product Moment (r tabel) 6. Daftar Pertanyaan

7. Contoh Jawaban Responden

8. Surat Keterangan Perubahan Judul Skripsi 9. Prekuensi Bimbingan

10.Surat Permohonan Izin Penelitian

11.Surat Keterangan Telah Melakukan Penelitian dari KPPN 12.SK Ujian Sidang

BAB I

PENDAHULUAN

1. 1. Latar Belakang Penelitian

Akuntansi memiliki memiliki kerangka teori konseptual yang menjadi

dasar pelaksanaan teknik-tekniknya, kerangka dasar konseptual ini terdiri dari

standar (teknik, prinsip) dan praktik yang sudah diterima oleh umum karena

kelogisannya. Standar itu disebut standar akuntansi, di Indonesia berlaku Prinsip

Akuntansi Indonesia kemudian diganti menjadi Standar akuntansi Keuangan

(SAK) Indonesia, kemudian menjadi Pernyataan Standar Akuntansi Keuangan

(PSAK).

Standar akuntansi merupakan aspek penting dalam profesi dan semua

pemakai laporan keuangan yang memiliki kepentingan terhadapnya. Standar

akuntansi mencakup konvensi, peraturan, dan prosedur yang sudah disusun dan

disahkan oleh lembaga resmi pada periode tertentu. Oleh karena itu, standar

akuntansi yang berkualitaslah yang diharapkan oleh profesi akuntansi dan

pemakai laporan keuangan. Standar akuntansi yang berkualitas diharapkan

mudah dipahami oleh pengguna.

Tujuan adanya standar adalah agar pemahaman para pengguna dan

pemahaman para penyusun laporan keuangan sama. Jacob dan Madu (2008)

menyatakan bahwa standar “akuntansi yang berkualitas akan mempengaruhi

2

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Standar akuntansi yang digunakan oleh pemerintah tidak sama dengan

standar akuntansi yang digunakan oleh perusahaan. Hal ini dikarenakan pos-pos

penerimaan dan pengeluaran perusahaan tidak sama dengan penerimaan dan

pengeluaran pemerintah. Standar Akuntansi Pemerintahan (SAP) sering

mengalami perubahan dikarenakan untuk menyesuaikan dengan perkembangan

zaman.

Pemerintah Indonesia telah mencanangkan reformasi dibidang akuntansi.

Salah satu reformasi yang dilakukan adalah keharusan penerapan akuntansi

berbasis akrual pada setiap instansi pemerintahan, baik pemerintah pusat

maupun pemerintah daerah. Hal ini ditegaskan dalam Undang-Undang Nomor

17 tahun 2003 tentang Keuangan Negara dalam pasal 36 ayat (1) yang berbunyi

sebagai berikut:

Ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual sebagaimana dimaksud dalam Pasal 1 angka 13, 14, 15, dan 16 undang-undang ini dilaksanakan selambat-lambatnya dalam 5 (lima) tahun. Selama pengakuan dan pengukuran pendapatan dan belanja berbasis akrual belum dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas.

Akuntansi berbasis akrual adalah suatu basis akuntansi dimana transaksi

ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan

keuangan pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu

kas atau setara kas diterima atau dibayarkan. Dalam akuntansi berbasis akrual,

waktu pencatatan (recording) sesuai dengan saat terjadinya arus sumber daya,

sehingga dapat menyediakan informasi yang paling komprehensif karena seluruh

Secara lebih mendalam, Study #14 IFAC Public Sector Committee

(2002) menyatakan bahwa “pelaporan berbasis akrual bermanfaat dalam

mengevaluasi kinerja pemerintah terkait biaya jasa layanan, efisiensi, dan

pencapaian tujuan.” Dengan pelaporan berbasis akrual, pengguna dapat

mengidentifikasi posisi keuangan pemerintah dan perubahannya, bagaimana

pemerintah mendanai kegiatannya sesuai dengan kemampuan pendanaannya

sehingga dapat diukur kapasitas pemerintah yang sebenarnya. Akuntansi

pemerintah berbasis akrual juga memungkinkan pemerintah untuk

mengidentifikasi kesempatan dalam menggunakan sumberdaya masa depan dan

mewujudkan pengelolaan yang baik atas sumberdaya tersebut.

Agar akuntansi berbasis akrual dapat terlaksana dengan baik, sejak tahun

2006 KSAP telah mengkaji, melakukan penelitian, dan pembahasan serta

menyiapkan Draft Standar Akuntansi Pemerintahan yang berbasis akrual

berdasarkan kesepakatan sementara dari KSAP. Penyusunan Draft SAP yang

berbasis akrual tersebut dilakukan secara hati-hati dengan mempertimbangkan

bahwa SAP berbasis kas menuju akrual (PP Nomor 24 Tahun 2005) baru saja

diterbitkan dan belum sepenuhnya diimplementasikan oleh pemerintah pusat

maupun pemerintah daerah. SAP berbasis akrual yang akan disusun sesuai

Undang-Undang Keuangan Negara mengharuskan perubahan/penyempurnaan

pada bidang perencanaan dan penganggaranan, dimana KSAP tidak dalam posisi

untuk membuat ketentuan/peraturan dibidang tersebut.

Penyusunan SAP berbasis akrual dapat dilakukan dengan dua cara, yaitu

4

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

berbasis akrual (sesuai PP Nomor 24 Tahun 2005) menjadi PSAP berbasis

akrual dengan referensi International Public Sector Accounting Standards

(IPSAS), dengan mempertimbangkan praktik-praktik yang berlaku, administrasi

pemerintahan yang ada dan kemampuan sumber daya manusia. Atas dua strategi

tersebut, KSAP menggunakan strategi yang kedua.

Pada tanggal 22 Oktober 2010 peraturan pemerintah mengenai standar

akuntansi yang berbasis akrual diterapkan. Standar akuntansi yang berbasis

akrual diatur dalam PP Nomor 71 Tahun 2010. PP Nomor 71 Tahun 2010

diterapkan secara penuh pada tahun 2014. Hal ini sudah tercantum pada Pasal 36

ayat (1) Undang-Undang No. 17 Tahun 2003.

Selama masa transisi dari akuntansi berbasis kas menuju akrual (PP

Nomor 24 Tahun 2005) ke akuntansi berbasis akrual (PP Nomor 71 Tahun 2010)

pemerintah melakukan berapa upaya diantaranya sosialisasi. Sosialisasi

diberikan kepada seluruh pihak yang menggunakan SAP.

Diharapkan dengan adanya sosialisasi ini para pengguna SAP tidak

menemui kesulitan dalam mengunakan SAP berbasis akrual. Bentuk sosialisasi

yang dilakuakan berupa seminar/diseminasi/diskusi dengan pengguna, program

pendidikan profesional berkelanjutan, training of trainers (TOT) dan

memfasilitasi konsultasi teknis terkait penerapan SAP Berbasis Akrual (help

desk).

Standar Akuntansi Pemerintah yang ditetapkan dengan Peraturan

Pemerintah Nomor 71 Tahun 2010 terdiri dari Kerangka Konseptual Akuntansi

Kerangka Konseptual sejatinya bukan merupakan standar, yang dalam artiannya

tidak harus diikuti secara kaku. Sebagaimana dijelaskan dalam Kerangka

Konseptual itu sendiri, bahwa tujuan Kerangka Konseptual adalah acuan bagi

penyusun standar dalam melakuksanakan tugasnya, acuan bagi pengguna untuk

menyusun laporan keuangan dalam menanggulangi masalah akuntansi yang

belum diatur dalam standar, acuan pemeriksa dalam memberikan pendapat

mengenai apakah laporan keuangan disusun sesuai dengan standar dan acuan

para pengguna laporan keuangan dalam menafsirkan informasi yang disusun

sesuai dengan standar.

Pernyataan Sistem Akuntansi Pemerintahan (PSAP) terdiri dari 12 (dua

belas) pernyataan, yaitu:

a. PSAP Nomor 01 tentang Penyajian Laporan Keuangan

b. PSAP Nomor 02 tentang Laporan Realisasi Anggaran Berbasis Kas c. PSAP Nomor 03 tentang Laporan Arus Kas

d. PSAP Nomor 04 tentang Catatan Atas Laporan Keuangan e. PSAP Nomor 05 tentang Akuntansi Persediaan

f. PSAP Nomor 06 tentang Akuntansi Investasi g. PSAP Nomor 07 tentang Akuntansi Aset Tetap

h. PSAP Nomor 08 tentang Akuntansi Konstruksi Dalam Pengerjaan i. PSAP Nomor 09 tentang Akuntansi Kewajiban

j. PSAP Nomor 10 tentang Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Operasi Yang Tidak Dilanjutkan

k. PSAP Nomor 11 tentang Laporan Keuangan Konsolidasian l. PSAP Nomor 12 tentang Laporan Operasional (LO)

Menurut PP No. 71 Lampiran III, “Perbedaan mendasar antara SAP berbasis

kas menuju akrual dan SAP berbasis akrual terletak pada PSAP No. 12 PP No.

71 Tahun 2010.” PSAP N0. 12 ini meliputi Laporan Operasional dimana pada

6

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang

menambah ekuitas dan penggunanya yang dikelola oleh pemerintah pusat/daerah

untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan.

Dalam PP No. 71 tahun 2010 terdapat PSAP yang baru, yaitu PSAP No. 12

tentang Laporan Operasional. Pada PSAP ini laporan operasional menyajikan

informasi mengenai seluruh kegiatan operasional keuangan entitas pelaporan

yang tercermin dalam pendapatan-LO, beban, dan surplus/defisit operasional

dari suatu entitas pelaporan yang penyajiannya disandingkan dengan periode

sebelumnya. Peneliti tertarik untuk meneliti apakah PSAP No. 12 ini sudah

dipahami oleh para aparatur pemerintah.

Kementerian Keuangan pesimistis target pelaporan keuangan dari seluruh

Kementrian/Lembaga (K/L) yang mendapat opini WTP tercapai pada 2011,

menyusul bertambahnya sekitar 2.000 satuan kerja dalam beberapa tahun

terakhir. Vincentius Sonny Loho, Irjen Kemenkeu, menuturkan keterbatasan

SDM yang menguasai standar akutansi pemerintah merupakan masalah klasik

yang selama ini menghambat perbaikan kualitas pelaporan keuangan K/L (BPK,

20 September 2011).

Dengan diberlakukannya PP No. 71 Tahun 2010 maka Sumber Daya

Manusia harus memiliki pemahaman yang baik mengenai standar akuntansi

pemerintah berbasis akrual sehingga dapat menghasilkan laporan keuangan yang

berkualitas baik. Penelitian sebelumnya dilakukan oleh Eka Danofi tahun 2013

yang meneliti tentang “Pengaruh Pemahaman atas Penerapan SAP Terhadap

Negara di Priangan Timur)”. Peneliti merajuk pada penelitian tersebut akan

tetapi terdapat perbedaan yaitu analisis tingkat pemahaman aparatur pemerintah

dan lokasi penelitan pada Kantor Pelayanan Perbendaharaan Negara (KPPN) di

Jawa Barat.

Dari penjelasan di atas, peneliti memilih objek penelitian pada aparatur

pemerintahan. Alasan peneliti memilih aparatur pemerintahan sebagai objek

adalah karena aparatur pemerintah terutama bagian verifikasi dan akuntansi

mempunyai tugas untuk menyusun laporan keuangan Kuasa Bendahara Umum

Negara (Kuasa BUN) di daerah yang menjadi wilayah tugasnya. Seksi Verifikasi

dan Akuntansi melakukan posting dan verifikasi transaksi di KPPN selaku BUN.

Seksi Verifikasi juga melakukan merekonsiliasinya dengan satker untuk

meningkatkan akurasi data. Dengan memahami Standar Akuntansi maka akan

ada keseragaman laporan keuangan.

Pemahaman terhadap PSAP No. 12 mengenai laporan operasional pada PP

N0. 71 Tahun 2010 sangatlah penting dipahami oleh para aparatur pemerintahan

inilah yang menjadi salah satu pedoman dalam menyusun laporan keuangan.

Dengan memahami standar akuntansi maka diharapkan dikemudian hari tidak ada

kesalahan dalam menyusun laporan keuangan, sehingga tidak akan ada lagi salah

paham antara pengguna laporan keuangan dan penyusun laporan keuangan.

Maka dari itu, peneliti tertarik untuk melakukan penelitian dengan judul

“Analisis Tingkat Pemahaman Aparatur Pemerintah mengenai PSAP No.

8

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. 2. Pembatasan Masalah

Berdasarkan beberapa pertimbangan, maka peneliti melakukan beberapa

batasan atas masalah yang akan diteliti, yaitu antara lain :

a. Standar Akuntansi Pemerintah yang diteliti hanyalah PSAP No. 12 tentang

penyajian Laporan Operasional

b. Dalam penelitian ini aparatur pemerintahan yang menjadi objek penelitian

hanyalah yang berada pada Kantor Pelayanan Pembendaharaan Negara

(KPPN) di Jawa Barat yaitu Seksi Verifikasi dan Akuntansi (vera).

1. 3. Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang masalah tersebut, maka rumusan

masalah dalam penelitian ini adalah bagaimana tingkat pemahaman aparatur

pemerintah mengenai PSAP No. 12 Laporan Operasional.

1. 4. Maksud dan Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka maksud dan tujuan dalam

penelitian ini adalah sebagai berikut:

a. Maksud Penelitian

Maksud diadakan penelitian ini adalah ingin mengetahui bagaimana

tingkat pemahaman aparatur pemerintah mengenai PSAP No. 12 tentang

b. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah mengetahui

bagaimana tingkat pemahaman aparatur pemerintah mengenai PSAP No. 12

Laporan Operasional.

1. 5. Kegunaan Penelitian a. Bagi Peneliti

Peneliti mengharapkan melalui penelitian ini peneliti dapat lebih

memahami mengenai PSAP No. 12 tentang Laporan Operasional. Selain

itu, melalui penelitian ini peneliti mengetahui sejauh mana pemahaman

aparatur pemerintahan mengenai PSAP No. 12 tentang Laporan

Operasional.

b. Bagi Pemerintah Daerah

Peneliti mengharapkan hasil penelitian ini dapat memberikan

sumbangan pemikiran kepada pihak-pihak yang terkait. Disamping itu,

peneliti mengharapkan dengan adanya penelitian ini para aparatur

pemerintahan dapat lebih memahami PSAP No. 12 tentang Laporan

Operasional dan laporan keuangan akan seragam dan sesuai dengan

Standar Akuntansi Pemerintahan.

c. Bagi Pihak Lain

Peneliti mengharapkan hasil penelitian ini dapat menjadi bahan

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 41

BAB III

METODE PENELITIAN

3. 1. Desain Penelitian

Menurut Husein Umar (2008 : 4),

Desain penelitian merupakan suatu cetak biru (blue print) dalam hal bagaimana data dikumpulkan, diukur, dan dianalisis. Desain penelitian adalah suatu rencana kerja yang terstruktur dalam hal hubungan-hubungan antar variabel secara komprehensif, sedemikian rupa agar hasil penelitiannya dapat memberikan jawaban atas pertanyaan-pertanyaan penelitian.

Jadi desain penelitian mencakup langkah-langkah yang digunakan dalam

suatu penelitian sehingga didapatkan hasil dari kesimpulan penelitian. Penelitian

ini menggunakan desain deskriptif, adapun penelitian ini menggunakan metode

penelitian survei. Menurut Nazir (1999:65), “Penelitian survei adalah penyidikan

yang diadakan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan

mencari keterangan-keterangan secara faktual, baik tentang institusi sosial,

ekonomi atau politik dari suatu kelompok ataupun suatu daerah.”

Penelitian ini dimaksudkan untuk memberikan gambaran mengenai

pemahaman aparatur pemerintah mengenai PSAP No. 12 Laporan Operasional.

3. 2. Operasionalisasi Variabel

Menurut Sugiyono (2002 : 20), “Variabel penelitian adalah suatu atribut

atau sifat atau aspek dari orang maupun obyek yang mempunyai variasi tertentu

dalam penelitian ini adalah tingkat pemahaman pemerintahan mengenai PSAP

No. 12 mengenai Laporan Operasional. Adapun indikator dari variabel yang

dimaksud adalah sebagai berikut:

a. Manfaat Laporan Operasional

Indikator manfaat laporan operasional digunakan untuk mengukur

pemahaman aparatur pemerintahan mengenai isi dari laporan operasional

yaitu manfaat laporan operasional. Indikator manfaat laporan operasional

terdiri dari 3 item pernyataan dan diukur meggunakan Skala Likert (skala

1 sampai 5). Skala 1 Menunjukkan sangat sulit dipahami, skala 2

menunjukkan sulit dipahami, skala 3 menunjukkan netral, skala 4

menunjukkan mudah dipahami dan skala 5 menunjukkan sangat mudah

dipahami.

b. Definisi Istilah-Istilah Pernyataan Standar

Indikator manfaat laporan operasional digunakan untuk mengukur

pemahaman aparatur pemerintahan mengenai isi dari laporan operasinal

yaitu definisi istilah-istilah dalam pernyataan stadar laporan operasional.

Indikator manfaat laporan operasional terdiri dari 17 item pernyataan dan

diukur meggunakan Skala Likert (skala 1 sampai 5). Skala 1 Menunjukkan

sangat sulit dipahami, skala 2 menunjukkan sulit dipahami, skala 3

menunjukkan netral, skala 4 menunjukkan mudah dipahami dan skala 5

43

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu c. Periode Pelaporan

Variabel manfaat laporan operasional digunakan untuk mengukur

pemahaman aparatur Variabel manfaat laporan operasional digunakan

untuk mengukur pemahaman aparatur pemerintahan mengenai isi dari

laporan operasinal yaitu periode laporan operasional. Indikator manfaat

laporan operasional terdiri dari 2 item pernyataan dan diukur meggunakan

Skala Likert (skala 1 sampai 5). Skala 1 Menunjukkan sangat sulit

dipahami, skala 2 menunjukkan sulit dipahami, skala 3 menunjukkan

netral, skala 4 menunjukkan mudah dipahami dan skala 5 menunjukkan

sangat mudah dipahami oleh aparatur pemerintahan mengenai isi dari

laporan operasinal yaitu periode laporan operasional. Indikator manfaat

laporan operasional terdiri dari 2 item pernyataan dan diukur meggunakan

Skala Likert (skala 1 sampai 5). Skala 1 Menunjukkan sangat sulit

dipahami, skala 2 menunjukkan sulit dipahami, skala 3 menunjukkan

netral, skala 4 menunjukkan mudah dipahami dan skala 5 menunjukkan

sangat mudah dipahami.

d. Struktur dan Isi Laporan Operasional

Indikator manfaat laporan operasional digunakan untuk mengukur

pemahaman aparatur pemerintahan mengenai isi dari laporan operasional

yaitu struktur dan isi laporan operasional. Indikator manfaat laporan

operasional terdiri dari 7 item pernyataan dan diukur meggunakan Skala

Likert (skala 1 sampai 5). Skala 1 Menunjukkan sangat sulit dipahami,

menunjukkan mudah dipahami dan skala 5 menunjukkan sangat mudah

dipahami.

3. 3. Populasi dan Sampel atau Sumber Data

Populasi menurut Riduwan (2012 : 11), “Populasi merupakan objek atau

subjek yang berada pada suatu wilayah dan memenuhi syarat-syarat tertentu

berkaitan dengan masalah penelitian.”

Sedangkan Sugiyono (2002 : 57), “Populasi adalah wilayah generalisasi

yang tersedia atas objek/subjek yang mempunyai kuantitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulan.”

Populasi dalam penelitian ini adalah aparatur pemerintahan bagian

verifikasi dan akuntansi yang berada di Kantor Pelayanan Perbendaharaan Negara

(KPPN) di Provinsi Jawa Barat. Jumlah KPPN tersebut adalah 12 KPPN, yaitu

KPPN Bandung I, KPPN Bandung II, KPPN Bekasi, KPPN Bogor, KPPN

Cirebon, KPPN Garut, KPPN Karawang, KPPN Kuningan, KPPN Purwakarta,

KPPN Sukabumi, KPPN Sumedang, dan KPPN Tasikmalaya.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

non – probability sampling dengan pengambilan dengan sampling pertimbangan

(purposive sampling). Menurut Riduwan (2012 : 61), “non – probability sampling

adalah teknik sampling yang tidak memberikan kesempatan (peluang) pada setiap

anggota populasi untuk dijadikan anggota sampel.” Dalam hal ini tidak semua

45

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sampling menurut Riduwan (2012: 63), “purposive sampling adalah teknik

sampling yang digunakan peneliti jika peneliti mempunyai

pertimbangan-pertimbangan tertentu di dalam pengambilan sampelnya atau penentuan sampel

untuk tujuan tertentu.”

3. 4. Teknik Pengumpulan Data

Data penelitian dalam penelitian ini adalah data primer yaitu data yang

didapatkan secara langsung dari responden. Instrumen yang dipakai untuk

mengumpulkan data adalah daftar pertanyaan berupa angket yang disebarkan

kepada aparatur pemerintahan yang memenuhi kriteria sampel.

3. 5. Analisis Data

Penelitian ini merupakan penelitian analisis deskriptif. Menurut Riduwan

(2009 : 27), “analisis deskriptif adalah analisis yang menggambarkan suatu data

yang akan dibuat baik sendiri maupun secara kelompok.” Teknik analisis data

yang akan dilakukan adalah sebagai berikut:

a. Uji Reliabilitas

Instrumen penelitian disamping harus valid juga harus dipercaya

kehandalannya (reliabel). Oleh karena itu, digunakan uji reliabilitas untuk

mengetahui ketepatan nilai kuesioner, artinya instrumen penelitian bila

diajukan pada waktu yang berbeda hasilnya akan sama. Langkah-langkah

Langkah 1: Mencari varians skor tiap-tiap item

��= ��−

��

(Riduwan, 2012:115)

Keterangan :

Si = Varian skor tiap-tiap item pernyataan �2

= Jumlah kuadrat jawaban responden dari setiap item � 2=Jumlah skor seluruh jawaban responden dikuadratkan

N = Jumlah responden

Langkah 2: Menjumlahkan varians semua item

�� = � +� +� … …. .�� (Riduwan, 2012:116)

Keterangan:

∑Si = Jumlah varians setiap item Sı, S , S , …Sn = Varians item ke-1, 2, 3…n

Langkah 3: Menghitung varians total

� = �

= Jumlah kuadrat jawaban responden dari seluruh item � 2 = Jumlah skor seluruh responden dikuadratkan

N = Jumlah responden

Langkah 4: Menghitung reliabilitas instrumen dengan rumus Alpha

= �−� . − �� � (Riduwan, 2012: 116)

Keterangan :

�11 = Nilai Reliabilitas

k = Jumlah item

� = Jumlah varians skor tiap-tiap item k = Varians total

Setelah diperoleh nilai �11 tersebut kemudian dikonsultasikan

dengan nilai � � dengan taraf signifikansi 5%. Kriteria pengujian

47

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Jika �11< � �, berarti tidak reliabel

Dari perhitungan uji reliabilitas dengan menggunakan perangkat

lunak SPSS 20.0 for windows, didapatkan nilai reliabilitas instrumen

penelitian yaitu sebesar 0,672. Hasil tersebut kemudian dibandingkan

dengan� � pada tabel r diperoleh � � pada taraf kepercayaan 95%

untuk 29 item soal dan 4 responden yaitu sebesar 0,367. Karena � �

� �, maka soal yang diberikan kepada objek penelitian dinyatakan

reliabel.

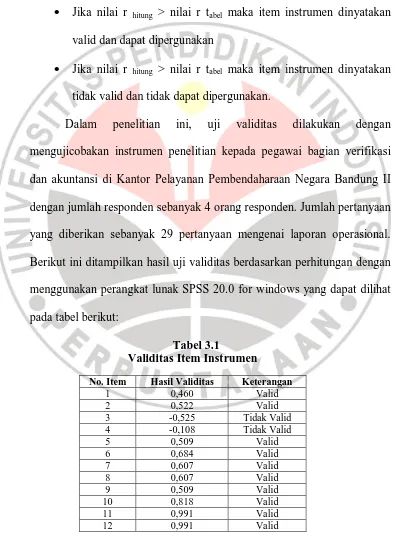

b. Uji Validitas

Untuk menentukan kevalidan dari setiap item kuesioner digunakan

metode koefisien korelasi Product Moment Pearson yaitu dengan

mengkorelasikan skor total yang dihasilkan oleh masing-masing responden

dari setiap item pertanyaan dengan masing-masing skor total variabel X

dan variabel Y. Rumus korelasi Product Moment Method adalah sebagai

r hitung = nilai korelasi Product Moment

n = jumlah responden

∑X = jumlah skor variabel X

∑Y = jumlah skor total (seluruh item) Selanjutnya dihitung dengan Uji-t dengan rumus :

thitung = �−

Keterangan : t = Nilai t hitung

r = Koefisien korelasi hasil r hitung

n = jumlah responden

Untuk menafsirkan hasil uji validitas, kriteria yang digunakan menurut

Sugiyono (2010 : 251) adalah :

Jika nilai r hitung > nilai r tabel maka item instrumen dinyatakan

valid dan dapat dipergunakan

Jika nilai r hitung > nilai r tabel maka item instrumen dinyatakan

tidak valid dan tidak dapat dipergunakan.

Dalam penelitian ini, uji validitas dilakukan dengan

mengujicobakan instrumen penelitian kepada pegawai bagian verifikasi

dan akuntansi di Kantor Pelayanan Pembendaharaan Negara Bandung II

dengan jumlah responden sebanyak 4 orang responden. Jumlah pertanyaan

yang diberikan sebanyak 29 pertanyaan mengenai laporan operasional.

Berikut ini ditampilkan hasil uji validitas berdasarkan perhitungan dengan

menggunakan perangkat lunak SPSS 20.0 for windows yang dapat dilihat

pada tabel berikut:

Tabel 3.1

Validitas Item Instrumen

No. Item Hasil Validitas Keterangan

49

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Item Hasil Validitas Keterangan

13 -0,682 Tidak Valid

Suatu instrumen dikatakan valid apabila� � � � nilai untuk

� � dengan jumlah item pertanyaan 29 dan jumlah responden 4 orang

pada taraf kepercayaan 95% adalah sebesar 0,367. Berdasarkan tabel 4.1,

dapat terlihat bahwa dari 29 pertanyaan yang disebarkan kepada

responden, terdapat 12 pertanyaan yan dinyatakan tidak valid, sedangkan

sisanya 17 pertanyaan dinyatakan valid. Jumlah pertanyaan yang

memenuhi kriteria validitas berjumlah 17 pertanyaan, maka hanya 17

pertanyaan saja yang akan digunakan dalam penelitian selanjutnya.

c. Uji non response bias

Pengujian uji non response bias dilakukan pada kuesioner yang

diambil secara langsung dan kuesioner yang dikembalikan oleh responden

melalui kotak pos. Apabila nilai Levene’s for Equity Variance menunjukkan

tingkat signifikan diatas 0,05 dapat disimpulkan bahwa tidak ada perbedaan

tersebut, sehingga dapat dikatakan bahwa kelompok berasal dari populasi

yang sama.

d. Menguji nilai mean

Mean adalah alat pengukur rata-rata yang paling populer untuk

mengetahui karakteristik dari sekelompok data dengan membagi jumlah

keseluruhan isi data dengan jumlah datanya.

Rumus menguji nilai mean bila data berkelompok :

= ���

� (Sujarweni, 2012 : 25)

Keterangan:

Me = Mean

= jumlah data/sampel

� = jumlah perkalian antara jumlah data sampel (fi) dengan tanda

kelas (xi)

e. Menghitung skor tiap indikator dengan cara membandingkan skor item

yang diperoleh berdasarkan jawaban responden dengan skor tertinggi

jawaban kemudian dikalikan 100%

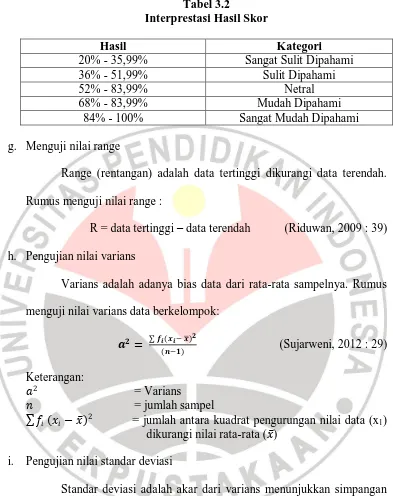

f. Menginterpretasikan hasil distribusi frekuensi untuk mengetahui gambaran

dari setiap indikator. Menurut Sugiyono (2010:133) kriteria interprestasi

skor berdasarkan jawaban responden dapat ditentukan sebagai berikut,

“skor maksimum setiap kuesioner adalah 5 dan skor minimum adalah 1,

atau berkisar antara 20% sampai 100%, maka jarak antara skor yang

berdekatan adalah 16%. ((100%-20%)/5).” Sehingga dapat diperoleh

51

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.2

Interprestasi Hasil Skor

Hasil Kategori

20% - 35,99% Sangat Sulit Dipahami

36% - 51,99% Sulit Dipahami

52% - 83,99% Netral

68% - 83,99% Mudah Dipahami

84% - 100% Sangat Mudah Dipahami

g. Menguji nilai range

Range (rentangan) adalah data tertinggi dikurangi data terendah.

Rumus menguji nilai range :

R = data tertinggi – data terendah (Riduwan, 2009 : 39)

h. Pengujian nilai varians

Varians adalah adanya bias data dari rata-rata sampelnya. Rumus

menguji nilai varians data berkelompok:

� = �− �(��−� ) (Sujarweni, 2012 : 29)

i. Pengujian nilai standar deviasi

Standar deviasi adalah akar dari varians menunjukkan simpangan

baku. Rumus menguji nilai standar deviasi data berkelompok:

�= � �− ��−� atau �= �� ��� (Sujarweni, 2012 : 30)

Keterangan:

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pembahasan pada bab ini meliputi hasil penelitian untuk mengukur

tingkat pemahaman aparatur pemerintah mengenai manfaat laporan operasional,

definisi istilah-istilah pernyataan standar, periode pelaporan, dan struktur dan isi

laporan operasional. Hasil penelitian meliputi gambaran umum responden, uji

kualitas data, uji non response bias, dan statistik deskriptif yang terdiri dari mean,

range, varians, dan standar deviasi.

4. 1. Gambaran Obyek Penelitian 4.1.1 Gambaran Umum KPPN

Sejak pengalihan pengelolaan administrasi pembayaran pensiun

disertakan kepada PT Taspen dan pembayarannya melalui Bank, sekitar tahun

1990 Kantor Perbendaharaan Negara (KPN) dan Kantor Kas Negara (KKN)

direorganisasi/digabung menjadi Kantor Pembendaharaan dan Kas Negara

(KPKN). Berdasarkan Keputusan Menteri Keuangan Republik Indonesia

302/KMK/01/2004 KPKN berubah nama menjadi Kantor Pelayanan

Perbendaharaan Negara (KPPN) dan merupakan instansi vertikan Direktorat

Jenderal Perbendaharaan yang berada di bawah dan bertanggung jawab langsung

kepada Kantor Wilayah Direktorat Jendereal Perbendaharaan dan dipimpin oleh

53

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

KPPN mempunyai tugas melaksanakan kewenangan perbendaharaan dan

bendahara umum, penyaluran pembiayaan atas beban anggaran, serta

penatausahaan penerimaan dan pengeluaran anggaran melalui dan dari kas negara

berdasarkan perundang-undangan yang berlaku.

Dalam penelitian ini, Kantor Pelayanan Perbendaharaan Negara (KPPN)

yang diteliti adalah KPPN di Jawa Barat, yang meliputi 12 KPPN yang terletak di

11 kota yaitu Bandung, Bekasi, Bogor, Cirebon, Garut, Karawang, Kuningan,

Purwakarta, Sukabumi, Sumedang, dan Tasikmalaya. Pada penelitian ini, peneliti

tidak dapat melakukan penelitian di KPPN Bogor dikarenakan mereka tidak

menerima penelitian.

4.1.2 Profil KPPN

a. KPPN Bandung I

KPPN Bandung I beralamat di Jl. Asia Afrika No. 114 Bandung. Wilayah

Kerja KPPN Bandung I meliputi Kota Bandung, Kabupaten Bandung,

Kabupaten Bandung Barat, dan Kota Cimahi.

b. KPPN Bandung II

KPPN Bandung II beralamat di Jl. PHH Mustofa No.37 Bandung. Wilayah

kerja KPPN Bandung II meliputi Kota Bandung, Kota Cimahi, Kab. Bandung

dan Kab. Bandung Barat

c. KPPN Bekasi

KPPN Bekasi beralamat di Jl. Pramuka No. 63 Bekasi. Wilayah Kerja Kantor

Pelayanan Perbendaharaan Negara (KPPN) Bekasi meliputi Kota dan

d. KPPN Bogor

KPPN Bogor beralamat di Jl. Ir. H. Juanda No. 62 Bogor. Wilayah kerja

KPPN Bogor meliputi Kabupaten Bogor, Kota Bogor, dan Kota Depok

e. KPPN Cirebon

KPPN Cirebon beralamat di Jl. Tuparev No. 14 Cirebon. Wilayah kerja

KPPN Cirebon meliputi Kabupaten Cirebon, Kabupaten Indramayu dan Kota

Cirebon

f. KPPN Garut

KPPN Garut beralamat di Jl. Jend. A. Yani No. 24 Garut. Wilayah kerja

KPPN Garut meliputi Kabupaten Garut

g. KPPN Karawang

KPPN Karawang beralamat di Jl. Kertabumi No. 40A Karawang. Wilayah

kerja KPPN Karawang meliputi Kabupaten Karawang.

h. KPPN Kuningan

KPPN Kunigan beralamat di Jl Moch Toha Desa Kasturi Kecamatan Kramat

Mulyo Kabupaten Kuningan. Wilayah Kerja KPPN Kuningan meliputi

Kabupaten Kuningan dan Kabupaten Majalengka

i. KPPN Purwakarta

KPPN Purwakarta beralamat di Jl. Ibrahim Singadilaga No. 65 Purwakarta.

Wilayah kerja KPPN Purwakarta meliputi Kabupaten Purwakarta dan

55

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu j. KPPN Sukabumi

KPPN Sukabumi beralamat di Jl. Suryakencana No. 20 Sukabumi. Wilayah

kerja KPPN Sukabumi meliputi Kota Sukabumi, Kabupaten Sukabumi dan

Kabupaten Cianjur

k. KPPN Sumedang

KPPN Sumedang beralamat di Jl. Mayor Abdurrahman No. 221 Sumedang.

Wilayah Kerja KPPN Sumedang hanya meliputi Kabupaten Sumedang

l. KPPN Tasikmalaya

KPPN Tasikmalaya beralamat di Jl. Manojaya No. 50 Tasikmalaya.

4.1.3 Gambaran Umum Responden

Responden penelitian adalah aparatur pemerintah yang bekerja pada Seksi

Verifikasi dan Akuntansi (vera), Kantor Pelayanan Perbendaharaan Negara

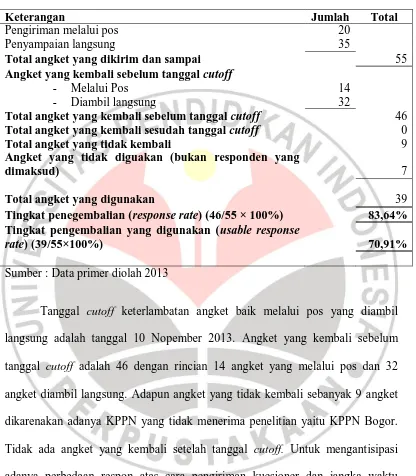

(KPPN) di Jawa Barat. Pengiriman 55 angket untuk seksi verifikasi dan akuntansi

(vera) yang berada di KPPN se Jawa Barat dilakukan dengan beberapa cara yaitu

diberikan langsung pada tanggal 18 Oktober higga 6 Nopember 2013 dan dikirim

melalui pos dilakukan pada tanggal 21 Oktober 2013. Ringkasan jumlah

pengiriman dan pengembalian angket dalam penelitian ini dapat dilihat pada tabel

TABEL 4.1

RINCIAN PENGEMBALIAN ANGKET

Keterangan Jumlah Total

Pengiriman melalui pos 20

Penyampaian langsung 35

Total angket yang dikirim dan sampai 55

Angket yang kembali sebelum tanggal cutoff

- Melalui Pos 14

- Diambil langsung 32

Total angket yang kembali sebelum tanggal cutoff 46

Total angket yang kembali sesudah tanggal cutoff 0

Total angket yang tidak kembali 9

Angket yang tidak diguakan (bukan responden yang

dimaksud) 7

Total angket yang digunakan 39

Tingkat penegembalian (response rate) (46/55 × 100%) 83,64% Tingkat pengembalian yang digunakan (usable response

rate) (39/55×100%) 70,91%

Sumber : Data primer diolah 2013

Tanggal cutoff keterlambatan angket baik melalui pos yang diambil

langsung adalah tanggal 10 Nopember 2013. Angket yang kembali sebelum

tanggal cutoff adalah 46 dengan rincian 14 angket yang melalui pos dan 32

angket diambil langsung. Adapun angket yang tidak kembali sebanyak 9 angket

dikarenakan adanya KPPN yang tidak menerima penelitian yaitu KPPN Bogor.

Tidak ada angket yang kembali setelah tanggal cutoff. Untuk mengantisipasi

adanya perbedaan respon atas cara pengiriman kuesioner dan jangka waktu

pengembalian, akan dilakukan uji non response bias. Uji non response bias

dilakukan antara respon jawaban yang dikirim melalui pos dan yang diambil

57

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Angket yang dapat dikumpulkan dengan cara melalui pos 14 angket dan

yang diambil langsung 32 angket, maka total angket yang kembali sebanyak 50

angket. Jumlah angket yang dikumpulkan tersebut, terdapat 7 angket yang tidak

sesuai yaitu 1 angket yang ganda, 2 angket yang diisi oleh kepala kantor, 2

angket yang diisi oleh kasubbag umum, 1 angket diisi oleh kepala seksi pencairan

dana dan manajer satker, 1 angket diisi oleh pelaksana seksi kepegawaian. Objek

penelitian ini adalah kepala seksi dan pelaksana seksi verifikasi dan akuntansi,

maka angket yang diisi oleh selain seksi verifikasi dan akuntansi tersebut tidak

dimasukan dalam pengolahan data. Sehingga total yang digunakan untuk

pengolahan data sebanyak 39 angket yang terdiri dari 14 angket yang dikirim

melalui pos dan 32 angket yang diambil langsung.

Tingkat pengembalian angket (respon rate) sebesar 83,64%, dihitung dari

porsentase jumlah angket yang kembali tanpa memperhitungan kelayakan

responden (46 angket) dibagi dengan total angket yang dikirim (55 angket).

Tingkat pengembalian angket yang dapat digunakan (usable respon rate) sebesar

11,63%, dihitung dari porsentase jumlah kesioner dengan memperhitungkan

kelayakan responden (39 angket) dibagi dengan total angket yang dikirim (55

angket).

Dalam penelitian ini responden memiliki karakteristik yang berbeda-beda.

Tabel 4.2

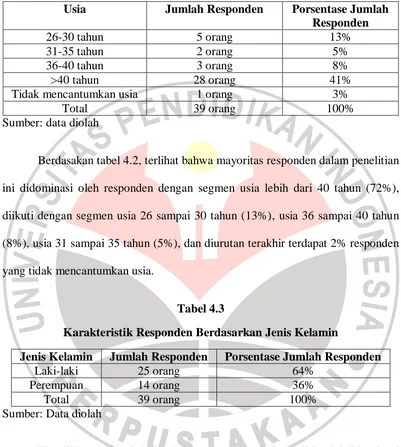

Karakteristik Responden Berdasarkan Usia

Usia Jumlah Responden Porsentase Jumlah

Responden

26-30 tahun 5 orang 13%

31-35 tahun 2 orang 5%

36-40 tahun 3 orang 8%

>40 tahun 28 orang 41%

Tidak mencantumkan usia 1 orang 3%

Total 39 orang 100%

Sumber: data diolah

Berdasakan tabel 4.2, terlihat bahwa mayoritas responden dalam penelitian

ini didominasi oleh responden dengan segmen usia lebih dari 40 tahun (72%),

diikuti dengan segmen usia 26 sampai 30 tahun (13%), usia 36 sampai 40 tahun

(8%), usia 31 sampai 35 tahun (5%), dan diurutan terakhir terdapat 2% responden

yang tidak mencantumkan usia.

Tabel 4.3

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Responden Porsentase Jumlah Responden

Laki-laki 25 orang 64%

Perempuan 14 orang 36%

Total 39 orang 100%

Sumber: Data diolah

Jika dilihat dari jenis kelaminnya, responden dari penelitian ini didominasi

oleh responden laki-laki sebanyak 25 orang (64%) dan responden perempuan

59

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.4

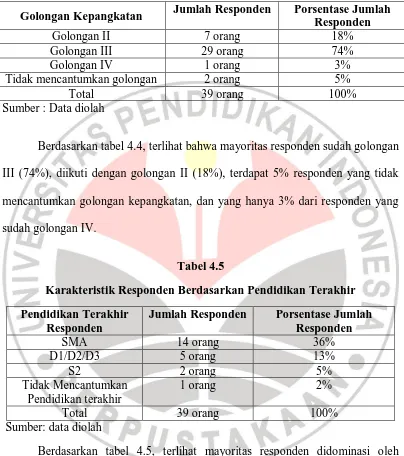

Karakteristik Responden Berdasarkan Golongan Kepangkatan

Golongan Kepangkatan Jumlah Responden Porsentase Jumlah Responden

Golongan II 7 orang 18%

Golongan III 29 orang 74%

Golongan IV 1 orang 3%

Tidak mencantumkan golongan 2 orang 5%

Total 39 orang 100%

Sumber : Data diolah

Berdasarkan tabel 4.4, terlihat bahwa mayoritas responden sudah golongan

III (74%), diikuti dengan golongan II (18%), terdapat 5% responden yang tidak

mencantumkan golongan kepangkatan, dan yang hanya 3% dari responden yang

sudah golongan IV.

Tabel 4.5

Karakteristik Responden Berdasarkan Pendidikan Terakhir Pendidikan Terakhir

Responden

Jumlah Responden Porsentase Jumlah Responden

Berdasarkan tabel 4.5, terlihat mayoritas responden didominasi oleh

responden dengan tingkat pendidikan S1 sebanyak 17 orang (44%), diikuti dengan

SMA sebanyak 14 orang (36%), D1/D2/D3 sebanyak 5 orang (13%), S2 sebanyak

2 orang (5%) dan terdapat responden yang tidak mencantumkan pendidikan

Tabel 4.6

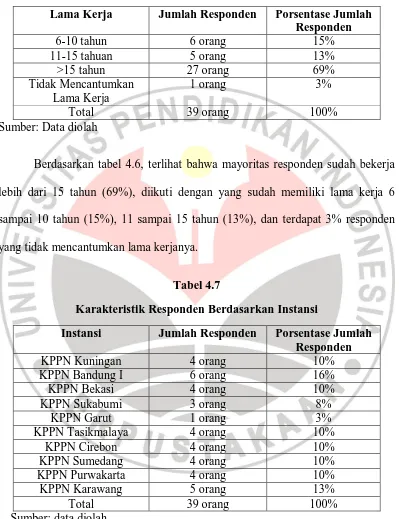

Karakteristik Responden Berdasarkan Lama Kerja

Lama Kerja Jumlah Responden Porsentase Jumlah Responden

Berdasarkan tabel 4.6, terlihat bahwa mayoritas responden sudah bekerja

lebih dari 15 tahun (69%), diikuti dengan yang sudah memiliki lama kerja 6

sampai 10 tahun (15%), 11 sampai 15 tahun (13%), dan terdapat 3% responden

yang tidak mencantumkan lama kerjanya.

Tabel 4.7

Karakteristik Responden Berdasarkan Instansi

61

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tasikmalaya, KPPN Cirebon, KPPN Sumedang, KPPN Purwakarta yang

sama-sama memiliki 10% responden, KPPN Sukabumi (8%), dan di urutan terakhir

KPPN Garut (3%).

4.1.4 Uji Non-Response Bias (T-Test)

Pengujian non-response bias dilakukan dengan tujuan untuk melihat

apakah jawaban kuesioner yang dikirim melalui pos dengan yang dikirim dan

diambil secara langsung berbeda. Uji non-response bias dilakukan dengan

independent sampel t test dengan melihat rata-rata jawaban responden dalam

kelompok yang dikirim pos dengan yang didatangi langsung kepada respoden.

Untuk melihat perbedaan yang signifikan antara variance populasi kedua sampel

tersebut dapat dilihat pada nilai Levene’s Testfor Equality of variance.

Rekapitulasi hasil uji non response bias berdasarkan tanggal cutoff dapat dilihat

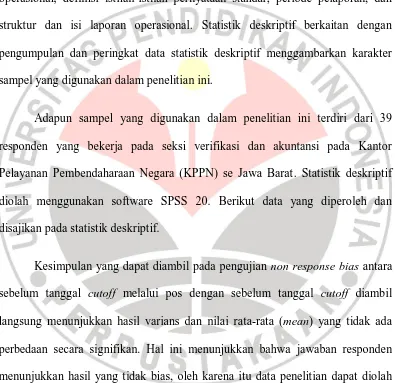

Tabel 4.8

Pengujian Non Response Bias Sebelum Tanggal Cutoff Melalui Pos dan Diambil Langsung

bahwa rata-rata jawaban manfaat laporan operasional adalah tidak ada perbedaan,

antara sebelum tanggal cut off melalui pos dengan sebelum tanggal cut off yang

diambil langsung. Angka tersebut juga diperkuat dengan hasil secara statistik,

dimana dapat dilihat nilai levene test dan t-testnya.

Indikator definisi istilah-istilah pernyataan standar, terlihat bahwa nilai F

hitung levene testnya adalah sebesar 0,095 dengan probalibilitas signifikansi

sebesar 0,763. Hal itu dapat disimpulkan bahwa kedua varian adalah tidak ada

perbedaan, karena tingkat signifikansinya sebesar 0,763>0,05. Selanjutnya,

analisis uji beda t-test harus menggunakan asumsi equal variances assumed. Nilai

63

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

signifikansi sebesar 0,031 (two tail). Jadi dapat disimpulkan untuk jawaban

indikator definisi istilah-istilah pernyataan standar kedua rata-rata (mean) antara

sebelum tanggal cut off melalui pos dengan sebelum tanggal cut off yang diambil

langsung adalah tidak ada perbedaan.

Nilai rata-rata jawaban periode pelaporan sebelum tanggal cut off melalui

pos adalah 4,20, sedangkan untuk sebelum tanggal cut off diambil langsung

adalah 3,67, hal ini memperlihatkan bahwa rata-rata jawaban periode pelaporan

adalah tidak ada perbedaan, antara sebelum tanggal cut off melalui pos dengan

sebelum tanggal cut off yang diambil langsung. Angka tersebut juga diperkuat

dengan hasil secara statistik, dimana dapat dilihat nilai levene test dan t-testnya.

Indikator struktur dan isi laporan operasional, terlihat bahwa nilai F hitung

levene testnya adalah sebesar 0,413 dengan probalibilitas signifikansi sebesar

0,532. Hal itu dapat disimpulkan bahwa kedua varian adalah tidak ada perbedaan,

karena tingkat signifikansinya sebesar 0,532>0,05. Selanjutnya, analisis uji beda

t-test harus menggunakan asumsi equal variances assumed. Nilai t pada equal

variance assumed adalah sebesar 1,117 dengan probabilitas signifikansi sebesar

0,286 (two tail). Jadi dapat disimpulkan untuk jawaban indikator struktur dan isi

laporan operasional kedua rata-rata (mean) antara sebelum tanggal cut off melalui

pos dengan sebelum tanggal cut off yang diambil langsung adalah tidak ada

4. 2. Deskripsi Hasil Penelitian

4.2.1. Gambaran Tingkat Pemahaman Aparatur Pemerintah

Gambaran tingkat pemahaman aparatur pemerintah dalam penelitian ini

meliputi mean, range, varians, dan standar deviasi dari indikator manfaat laporan

operasional, definisi istilah-istilah pernyataan standar, periode pelaporan, dan

struktur dan isi laporan operasional. Statistik deskriptif berkaitan dengan

pengumpulan dan peringkat data statistik deskriptif menggambarkan karakter

sampel yang digunakan dalam penelitian ini.

Adapun sampel yang digunakan dalam penelitian ini terdiri dari 39

responden yang bekerja pada seksi verifikasi dan akuntansi pada Kantor

Pelayanan Pembendaharaan Negara (KPPN) se Jawa Barat. Statistik deskriptif

diolah menggunakan software SPSS 20. Berikut data yang diperoleh dan

disajikan pada statistik deskriptif.

Kesimpulan yang dapat diambil pada pengujian non response bias antara

sebelum tanggal cutoff melalui pos dengan sebelum tanggal cutoff diambil

langsung menunjukkan hasil varians dan nilai rata-rata (mean) yang tidak ada

perbedaan secara signifikan. Hal ini menunjukkan bahwa jawaban responden

menunjukkan hasil yang tidak bias, oleh karena itu data penelitian dapat diolah

secara bersama-sama antara data yang diperoleh sebelum tanggal cutoff melalui

pos dengan data yang diperoleh sebelum tanggal cutoff diambil langsung yang

65

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

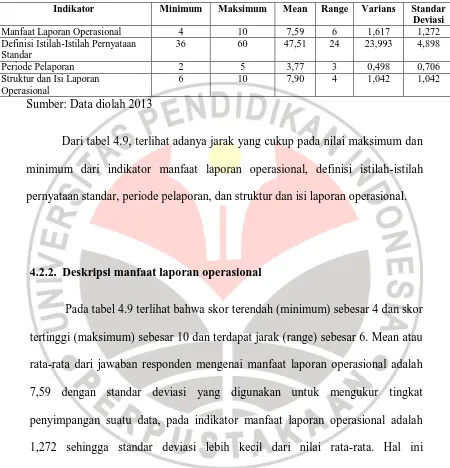

Tabel 4.9

Hasil Analisis Statistik Deskriptif

Indikator Minimum Maksimum Mean Range Varians Standar

Deviasi

Dari tabel 4.9, terlihat adanya jarak yang cukup pada nilai maksimum dan

minimum dari indikator manfaat laporan operasional, definisi istilah-istilah

pernyataan standar, periode pelaporan, dan struktur dan isi laporan operasional.

4.2.2. Deskripsi manfaat laporan operasional

Pada tabel 4.9 terlihat bahwa skor terendah (minimum) sebesar 4 dan skor

tertinggi (maksimum) sebesar 10 dan terdapat jarak (range) sebesar 6. Mean atau

rata-rata dari jawaban responden mengenai manfaat laporan operasional adalah

7,59 dengan standar deviasi yang digunakan untuk mengukur tingkat

penyimpangan suatu data, pada indikator manfaat laporan operasional adalah

1,272 sehingga standar deviasi lebih kecil dari nilai rata-rata. Hal ini

mengidentifikasikan bahwa sebaran data akan persepsi responden mengenai

manfaat laporan operasional relatif tidak berfluktuasi atau cenderung homogen.

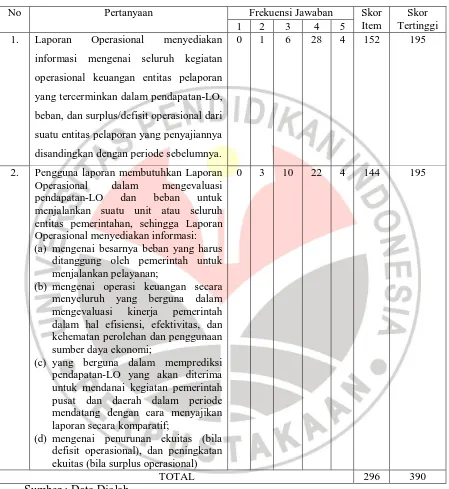

Tabel 4.10

Tanggapan Responden Tentang Manfaat Laporan Operasional

No Pertanyaan Frekuensi Jawaban Skor

Item

Skor Tertinggi

1 2 3 4 5

1. Laporan Operasional menyediakan

informasi mengenai seluruh kegiatan

operasional keuangan entitas pelaporan

yang tercerminkan dalam pendapatan-LO,

beban, dan surplus/defisit operasional dari

suatu entitas pelaporan yang penyajiannya

disandingkan dengan periode sebelumnya.

0 1 6 28 4 152 195

2. Pengguna laporan membutuhkan Laporan

Operasional dalam mengevaluasi

pendapatan-LO dan beban untuk

menjalankan suatu unit atau seluruh entitas pemerintahan, sehingga Laporan Operasional menyediakan informasi:

(a) mengenai besarnya beban yang harus

ditanggung oleh pemerintah untuk menjalankan pelayanan;

(b) mengenai operasi keuangan secara

menyeluruh yang berguna dalam

mengevaluasi kinerja pemerintah

dalam hal efisiensi, efektivitas, dan kehematan perolehan dan penggunaan sumber daya ekonomi;

(c) yang berguna dalam memprediksi

pendapatan-LO yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikan laporan secara komparatif;

(d) mengenai penurunan ekuitas (bila

defisit operasional), dan peningkatan ekuitas (bila surplus operasional)

0 3 10 22 4 144 195

TOTAL 296 390

Sumber : Data Diolah

Dari tabel 4.10 dapat dilihat bahwa total skor untuk indikator manfaat

67

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dari dimensi tersebut adalah dengan cara membandingkan total skor dengan skor

tertinggi seperti dibawah ini:

296

390× 100% = 75,90%

Tabel 4.11

Interprestasi Hasil Skor Manfaat Laporan Operasional

Kategori Skala Hasil

Sangat Kurang 20% - 35,99%

Kurang 36% - 51,99%

Cukup 52% - 83,99%

Baik 68% - 83,99% 75,90% (Baik)

Sangat Baik 84% - 100%

Sumber: data diolah

Dari tabel 4.11, dapat diketahui bahwa pemahaman aparatur pemerintahan

yang bekerja pada seksi verifikasi dan akuntansi pada Kantor Pelayanan

Perbendaharaan Negara (KPPN) di Jawa Barat mengenai manfaat laporan

operasional adalah baik.

.

4.2.3. Deskripsi Definisi Istilah-Istilah Pernyataan Standar

Pada tabel 4.9 terlihat bahwa skor terendah (minimum) sebesar 36 dan

skor tertinggi (maksimum) sebesar 60 dan terdapat jarak (range) sebesar 24.

Terlihat juga bahwa Mean atau rata-rata dari jawaban responden mengenai

definisi istilah-istilah pernyataan standar adalah 47,51. Standar deviasi digunakan

untuk mengukur tingkat penyimpangan suatu data, pada indikator definisi

rata-rata (mean) maka hal ini mengidentifikasikan bahwa sebaran data akan

persepsi responden mengenai istilah-istilah pernyataan standar relatif tidak

berfluktuasi atau cenderung homogen. Pertanyaan mengenai definisi

istilah-istilah pernyataan standar memiliki varians sebesar 23,993.

Tabel 4.12

Tanggapan Responden Tentang Definisi Istilah-Istilah Pernyataan Standar

No Pertanyaan Frekuensi Jawaban Skor

Item

Skor Tertinggi

1 2 3 4 5

1. Bantuan Keuangan adalah beban

pemerintah dalam bentuk bantuan uang kepada pemerintah lainnya yang digunakan untuk pemerataan dan/atau peningkatan kemampuan keuangan.

0 0 8 28 3 151 195

2. Bantuan Sosial adalah transfer uang atau barang yang diberikan kepada masyarakat guna melindungi dari kemungkinan terjadinya risiko sosial.

0 0 2 33 4 158 195

3. Basis Akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat hak dan/atau kewajiban timbul.

0 0 4 31 4 156 195

4. Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban

0 0 3 32 4 157 195

5. Beban Hibah adalah beban pemerintah dalam bentuk uang/barang atau jasa kepada

pemerintah lainnya, perusahaan

negara/daerah, masyarakat dan organisasi kemasyarakatan, bersifat tidak wajib dan tidak mengikat.

0 0 4 32 3 155 195

6. Beban Penyusutan adalah alokasi yang sistematis atas nilai suatu aset tetap yang dapat disusutkan (depreciable assets) selama masa manfaat aset yang bersangkutan.

0 1 5 29 4 153 195

7. Beban Transfer adalah beban berupa pengeluaran uang atau kewajiban untuk mengeluarkan uang dari entitas pelaporan kepada suatu entitas pelaporan lain yang diwajibkan oleh peraturan perundang-undangan.

69

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sumber: data diolah

Dari tabel 4.12 dapat dilihat bahwa total skor untuk indikator definisi

istilah-istilah pernyataan standar adalah 1.853, sehingga untuk mengetahui

bagaimana deskripsi dari dimensi tersebut adalah dengan cara membandingkan

total skor dengan skor tertinggi seperti dibawah ini:

1853

2340× 100 = 79,19%

No. Pertanyaan Frekuensi Jawaban Skor

Item

Skor Tertinggi

1 2 3 4 5

8. Entitas Akuntansi adalah unit pemerintahan pengguna anggaran/pengguna barang dan oleh karenanya wajib menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan pada entitas pelaporan.

0 0 4 32 3 155 195

9. Pendapatan Hibah adalah pendapatan pemerintah dalam bentuk uang/barang atau jasa dari pemerintah lainnya, perusahaan negara/daerah, masyarakat dan organisasi kemasyarakatan, bersifat tidak wajib dan tidak mengikat serta tidak secara terus-menerus.

0 0 2 33 4 158 195

10. Pendapatan-LO adalah hak pemerintah pusat/daerah yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali.

0 1 9 25 4 149 195

11. Subsidi adalah beban pemerintah yang diberikan kepada perusahaan/lembaga tertentu yang bertujuan untuk membantu biaya produksi agar harga jual produk/jasa yang dihasilkan dapat dijangkau oleh masyarakat.

0 0 4 29 6 158 195

12. Surplus/Defisit-LO adalah selisih antara pendapatan-LO dan beban selama satu periode pelaporan, setelah diperhitungkan surplus/defisit dari kegiatan non operasional dan pos luar biasa.

0 1 6 29 3 151 195

Tabel 4. 13

Interprestasi Hasil Skor Definisi Istilah-Istilah Pernyataan Standar

Kategori Skala Hasil

Sangat Kurang 20% - 35,99%

Kurang 36% - 51,99%

Cukup 52% - 83,99%

Baik 68% - 83,99% 79,19% (Baik)

Sangat Baik 84% - 100%

Sumber: Data diolah

Dari tabel 4.13, dapat diketahui bahwa pemahaman aparatur pemerintahan

yang bekerja pada seksi verifikasi dan akuntansi pada Kantor Pelayanan

Perbendaharaan Negara (KPPN) di Jawa Barat mengenai definisi istilah-istilah

pernyataan standar adalah baik.

4.2.4. Deskripsi Periode Pelaporan

Pada tabel 4.9 terlihat bahwa skor terendah (minimum) sebesar 2 dan skor

tertinggi (maksimum) sebesar 5 dan terdapat jarak (range) sebesar 3. Mean atau

rata-rata dari jawaban responden mengenai periode pelaporan adalah 3,77 dengan

standar deviasi yang digunakan untuk mengukur tingkat penyimpangan suatu

data, pada indikator periode pelaporan adalah 0,706 sehingga standar deviasi

lebih kecil dari nilai rata-rata. Hal ini mengidentifikasikan bahwa sebaran data

akan persepsi responden mengenai manfaat laporan operasional relatif tidak

berfluktuasi atau cenderung homogen. Pertanyaan mengenai periode pelaporan

71

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.14

Tanggapan Responden Tentang Periode Pelaporan

No Pertanyaan Frekuensi Jawaban Skor

Item

Skor Tertinggi 1 2 3 4 5

1. Manfaat Laporan Operasional

berkurang jika laporan tersebut tidak tersedia tepat pada waktunya. Faktor-faktor seperti kompleksitas operasi pemerintan tidak dapat dijadikan pembenaran atas ketidakmampuan entitas pelaporan untuk menyajikan laporan keuangan tepat waktu.

0 2 9 24 4 147 195

TOTAL 147 195

Sumber: data diolah

Dari tabel 4.14 dapat dilihat bahwa total skor untuk indikator periode

pelaporan adalah 147, sehingga untuk mengetahui bagaimana deskripsi dari

dimensi tersebut adalah dengan cara membandingkan total skor dengan skor

tertinggi seperti dibawah ini:

147

195× 100% = 75,38%

Tabel 4.15

Interprestasi Hasil Skor Periode Pelaporan

Kategori Skala Hasil

Dari tabel 4.15, dapat diketahui bahwa pemahaman aparatur pemerintahan

Perbendaharaan Negara (KPPN) di Jawa Barat mengenai periode pelaporann

adalah baik.

4.2.5. Deskripsi Struktur dan Isi Laporan Operasional

Pada tabel 4.9 terlihat bahwa skor terendah (minimum) sebesar 6 dan skor

tertinggi (maksimum) sebesar 10 dan terdapat jarak (range) sebesar 4. Terlihat

juga bahwa Mean atau rata-rata dari jawaban responden mengenai struktur dan isi

laporan operasional pernyataan standar adalah 7,90. Standar deviasi digunakan

untuk mengukur tingkat penyimpangan suatu data, pada indikator struktur dan isi

laporan operasional pernyataan standar adalah 1,021. Karena standar deviasi

lebih kecil dari rata-rata (mean) maka hal ini mengidentifikasikan bahwa sebaran

data akan persepsi responden mengenai struktur dan isi laporan operasional

standar relatif tidak berfluktuasi atau cenderung homogen. Pertanyaan mengenai

struktur dan isi laporan operasioanl memiliki varians sebesar 1,042.

Tabel 4.16

Tanggapan Responden Tentang Struktur dan Isi Laporan Operasional

No Pertanyaan Frekuensi Jawaban Skor

Item

Skor Tertinggi

1 2 3 4 5

1. Pos Luar Biasa

Pos Luar Biasa memuat kejadian luar biasa yang mempunyai karakteristik sebagai berikut:

(a) kejadian yang tidak dapat diramalkan terjadi pada awal tahun anggaran; (b) tidak diharapkan terjadi berulang-ulang;

dan

(c) kejadian diluar kendali entitas pemerintah.

73

Meyrisa Amelia, 2014

ANALISIS TINGKAT PEMAHAMAN APARATUR PEMERINTAH MENGENAI PSAP NO. 12 LAPORAN OPERASIONAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Pertanyaan Frekuensi Jawaban Skor

Item

Skor Tertinggi

1 2 3 4 5

2. Surplus/Defisit-LO

Surplus/Defisit-LO adalah penjumlahan selisih lebih/kurang antara surplus/defisit kegiatan operasional, kegiatan non operasional, dan kejadian luar biasa. Saldo Surplus/Defisit-LO pada akhir periode pelaporan dipindahkan ke Laporan Perubahan Ekuitas

0 0 7 28 4 153 195

TOTAL 308 390

Sumber: data diolah

Dari tabel 4.16 dapat dilihat bahwa total skor untuk indikator struktur dan

isi laporan operasional adalah 308, sehingga untuk mengetahui bagaimana

deskripsi dari dimensi tersebut adalah dengan cara membandingkan total skor

dengan skor tertinggi seperti dibawah ini:

308

390× 100% = 78,97%

Tabel 4.17

Interprestasi Hasil Skor Struktur dan Isi Laporan Operasional

Kategori Skala Hasil

Dari tabel 4.17, dapat diketahui bahwa pemahaman aparatur pemerintahan

yang bekerja pada seksi verifikasi dan akuntansi pada Kantor Pelayanan

Perbendaharaan Negara (KPPN) di Jawa Barat mengenai struktur dan isi laporan