BEHAVIORAL FINANCE DALAM KEPUTUSAN INVESTASI

SAHAM

(Studi Bias Perilaku Pada Investasi Mahasiswa Di Kota Bandung)

TESIS

diajukan untuk memenuhi sebagian syarat untuk memperoleh gelar Magister Manajemen Bisnis Konsentrasi Manajemen Keuangan

oleh

Fury Ratnadewi

NIM 1202086

PROGRAM STUDI

MAGISTER MANAJEMEN BISNIS SEKOLAH PASCASARJANA

==================================================================

BEHAVIORAL FINANCE DALAM

KEPUTUSAN INVESTASI SAHAM

(Studi Bias Perilaku Pada Investasi Mahasiswa Di Kota

Bandung)

Oleh Fury Ratnadewi

SE Universitas Padjadjaran, 2005

Sebuah Tesis yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Magister Manajemen (MM.) pada Program Studi Magister Manajemen Bisnis

© Fury Ratnadewi 2014 Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

Tesis ini tidak boleh diperbanyak seluruhya atau sebagian,

LEMBAR PENGESAHAN

Disetujui dan disahkan oleh panitia Tesis :

Pembimbing 1

Prof. Dr. H. Disman, M.S NIP 19590209 198412 1 001

Pembimbing 2

Dr. H. Nugraha, SE., M.Si.Akt. CA NIP 19661226 199001 1 002

Mengetahui

Ketua Program Studi Magister Manajemen Bisnis

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ………..………. ... 1

B. Identifikasi Masalah ... 6

C. Rumusan Masalah Penelitian ... 7

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 9

A. Kajian Pustaka ... 9

1. Behavioural Finance ... 10

2. Pengertian Behavioural Finance ... 10

3. Perkembangan Behavioural Finance ... 10

4. Teori Perilaku Manusia ... 12

5. Bias Perilaku ... 16

6. Hakekat Gender ………..23

7. Investasi ……….. .. 25

B. Kerangka Pemikiran ... 30

C. Hipotesis Penelitian ... 35

BAB III METODE PENELITIAN ... 36

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

B. Metode Penelitian ... 36

C. Variabel Penelitian ... 37

D. Operasionalisasi Variabel ... 37

E. Jenis dan Sumber Data ... 40

F. Teknik Pengambilan Sampel ... 40

G. Teknik Pengumpulan Data ... 42

H. Uji Validitas dan Reliabilitas ... 42

I. Hasil Uji Validitas ... 44

J. Pengujian Reliabilitas ... 45

K. Uji Normalitas ... 45

L. Teknik Analisis Data dan Pengujian Hipotesis ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

A. Hasil Penelitian ... 48

1. Gambaran Umum Lokasi Penelitian ... 48

2. Karakteristik Responden ... 59

3. Gambaran Bias Perilaku dalam Keputusan Investasi ... 66

4. Hasil Uji Normalitas ... 81

5. Pengujian Hipotesis ... 90

B. Pembahasan ... 100

BAB V SIMPULAN DAN SARAN ... 109

A. Simpulan ... 109

B. Saran ... 110

DAFTAR PUSTAKA

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 2.1 Identifikasi Perbedaan Emosional dan Intelektualitas antara

Laki-laki dan Perempuan ……… 25

Tabel 3.1 Operasionalisasi Variabel ……… 37

Tabel 3.2 Hasil Uii Validitas Variabel Bias Perilaku ……….. 44

Tabel 3.3 Hasil Uji Reliabilitas Variabel Bias Perilaku ……….. 45

Tabel 4.1 Jumlah Lembaga Pendidikan di Bandung ……… 48

Tabel 4.2 Kriteria Total Skor Variabel Penelitian ……… 67

Tabel 4.3 Total Skor Jawaban Responden ……….. 68

Tabel 4.4 Penilaian yang lebih dipercaya dalam menganalisis investasi… 72

Tabel 4.5 Indikator Yang menjadi Pertimbangan Dalam Analisis Keputusan Investasi………. 74

Tabel 4.6 Pilihan Kriteria Dalam Menetapkan Target Harga ………. 75

Tabel 4.7 Reaksi Responden Jika Terjadi Krisis Regional ……….. 77

Tabel 4.8 Pilihan Atas Lemparan Koin ………... 79

Tabel 4.9 Alokasi Pendapatan Dalam Berinvestasi ………. 80

Tabel 4.10 Group Statistics Bias Perilaku ……… 91

Tabel 4.11 Test of Equality of Group Means ………92

Tabel 4.12 Test Results Bias Perilaku per Variabel ……… 93

Tabel 4.13 Classification Function Coefficients ……….. 94

Tabel 4.14 Classification Results ………. 96

Tabel 4.15 Group Statistic ……… 97

Tabel 4.16 Tests of Equality of Group Means ………. 98

Tabel 4.17 Test Results Bias Perilaku ……….. 98

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.19 Classification Results ………. 100

DAFTAR GAMBAR Gambar 2.1 Fungsi Nilai Teori Prospek ………14

Gambar 2.2 Kerangka Pemikiran ……….. 35

Gambar 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ………60

Gambar 4.2 Karakteristik Responden Berdasarkan Asal Perguruan Tinggi …….60

Gambar 4.3 Karakteristik Responden Berdasarkan Tingkat Perkuliahan ………..61

Gambar 4.4 Karakteristik Responden Berdasarkan Uang Saku/ Pendapatan ……61

Gambar 4.5 Karakteristik Responden Berdasarkan Pengetahuan Pasar Modal ... 62

Gambar 4.6 Karakteristik Responden Berdasarkan Pengetahuan Investasi Saham ………. …….. 63

Gambar 4.7 Karakteristik Responden Berdasarka Lama Investasi Saham …….. 63

Gambar 4.8 Karakteristik Responden Berdasarkan Nilai Investasi ……….. 64

Gambar 4.9 Karakteristik Responden Berdasarkan Aktivitas Analisis atau riset sebelum melakukan Transaksi Di Bursa Saham ………65

Gambar 4.10 Karakteristik Responden Berdasarkan Harga Saham ……….. 66

Gambar 4.11 Skor Rata-rata Overconfidence ……… 69

Gamber 4.12 Skor Rata-rata Representativeness ………....……….. 71

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Gambar 4.14 Skor Rata-rata Anchoring ………..………...73

Gambar 4.15 Skor Rata-rata Regret Aversion …………...……… 76

Gambar 4.16 Skor Rata-rata Cognitive Dissonance ………..……… 76

Gambar 4.17 Skor Rata-rata Gambler’s Fallacy………….……….. 78

Gambar 4.18 Skor Rata-rata Mental Accounting ………..……… 79

Gambar 4.19 Skor Rata-rata Hindsight ………….……… 81

Gambar 4.20 Histogram Overconfidence …………..……….81

Gambar 4.21 Grafik Normalitas Overconfidence ………. 82

Gambar 4.22 Histogram Representativeness ……… 82

Gambar 4.23 Grafik Normalitas Representativeness ……… 83

Gambar 4.24 Histogram Herding …………...………..………. 83

Gambar 4.25 Grafik Normalitas Herding ………….……… 84

Gambar 4.26 Histogram Anchoring ………….……… 84

Gambar 4.27 Grafik Normalitas Anchoring ………….……… 85

Gambar 4.28 Histogram Regret Aversion ……… 85

Gambar 4.29 Grafik Normalitas Regret Aversion ………….. ………. 86

Gambar 4.30 Histogram Cognitive Dissonance ……….……….. 86

Gambar 4.31 Grafik Normalitas Cognitive Dissonance ……….………….. 87

Gambar 4.32 Histogram Gambler’s Fallacy ………. 87

Gambar 4.33 Grafik Normalitas Gambler’s Fallacy ……… 88

Gambar 4.34 Histogram Mental Accounting ……… 88

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Gambar 4.36 Histogram Hindsight ………….……… 89

Gambar 4.37 Grafik Normalitas Hindsight ………. 90

DAFTAR LAMPIRAN

Lampiran 1 Instrumen Penelitian ……….…...1-1

Lampiran 2 Data Coding Bias Perilaku ………2-1

Lampiran 3 Data Hasil Olah MSI Kuesioner Penelitian………3-1

Lampiran 4 Data Hasil Olah MSI Total per Faktor……….. 4-1

Lampiran 5 Data Hasil Proses Analisis Diskriminan Parsial per Faktor ……. 5-1

Lampiran 6 Data Hasil Proses Analisis Diskriminan Simultan seluruh Faktor 6-1

Lampiran 7 Curriculum Vitae ………...7-1

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Fury Ratnadewi, 1202086, 2014. “Behavioral Finance Dalam Keputusan Investasi Saham (Studi Bias Perilaku Pada Investasi Mahasiswa di Kota Bandung), tesis ini dibawah bimbingan Prof. Dr. H Disman, M.S., dan Dr. H. Nugraha, SE., M.Si.Akt. CA

Penelitian ini meneliti behavioral finance dalam keputusan investasi saham mahasiswa di kota Bandung yang difokuskan pada faktor bias perilaku yang terdiri dari

Overconfidence, Representativeness, Herding, Anchoring, Regret Aversion, Cognitive Dissonance, Gambler’s Fallacy, Mental Accounting, dan Hindsight yang muncul dalam

keputusan untuk membeli, menjual, atau menahan saham di pasar modal Indonesia. Subjek penelitian yang dipilih adalah mahasiswa dari lima perguruan tinggi di Bandung yaitu: Institut Teknologi Bandung, Universitas Padjadjaran, Universitas Kristen Maranatha, Universitas Katolik Parahyangan, dan Universitas Widyatama. Subjek dikelompokan berdasarkan gender yaitu laki-laki dan perempuan. Metode penelitian yang digunakan adalah deskriptif verifikatif dengan metode survey dan kuesioner sebagai instrumen penelitian. Sampel yang digunakan dalam penelitian ini sebanyak 114 orang, dengan analisis diskriminan sebagai teknik analisis data. Hasil penelitian menunjukkan bahwa bias perilaku dicirikan dengan kuat oleh perilaku mental

accounting sedangkan bias perilaku lainnya berada pada kriteria sedang. Terdapat

perbedaan bias perilaku pada kelompok laki-laki maupun perempuan, dimana faktor bias perilaku overconfidence laki-laki lebih tinggi, sementara pada kelompok perempuan faktor perilaku herding dan hindsight lebih dominan.

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

Fury Ratnadewi, 1202086, 2014, "Behavioral Finance Investment Decisions In Stocks (Study of Behavioral Biases on Student’s Investments in Bandung), this thesis under the guidance of Prof. Dr. H Disman, M.S., and Dr. H. Nugraha, SE., M.Si.Akt. CA

This research examines behavioral finance in stock investment decisions of students in the city of Bandung. The Research is focused on behavioral biases factors consisting of Overconfidence, Representativeness, Herding, Anchoring, Regret aversion, Cognitive Dissonance, Gambler's Fallacy, Mental Accounting, and Hindsight that exhibit in the decision to buy , sell or hold stocks in the Indonesian capital market. The selected research subjects were students from five universities in Bandung, namely: Bandung Institute of Technology, University of Padjadjaran, Maranatha Christian University, Parahyangan Catholic University, and the University Widyatama. Subjects were grouped by gender, namely Male and Female. The research method used a descriptive verification with survey method and questionnaire as the research instrument. The sample used in this study were 114 people, with discriminant analysis as the technique of data analysis. The results showed that the description of the behavior is characterized by a strong bias by mental accounting behavior, while others biased behavior are on the criteria being. There are differences in the behavior of biased group of Male and Female, male have higher levels of overconfidence, while

female’s herding and hindsight behaviour is more dominant.

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan pasar modal di Indonesia sebagai salah satu alternatif

berinvestasi masyarakat dinilai cukup pesat, terutama setelah pemerintah

melakukan berbagai kebijakan regulasi di bidang keuangan dan perbankan.

Tercatat pada Desember 2013 investor di pasar modal mencapai 408.011 investor

mengalami peningkatan sebesar 13.54 % dibandingkan tahun sebelumnya yang

hanya mencapai 259.354 investor (liputan6.com:2013). Bursa efek Indonesia

selaku pengelola penjualan efek di Indonesia terus melakukan upaya-upaya untuk

meningkatkan investasi masyarakat di pasar modal. Salah satu hal yang cukup

radikal adalah dengan mengubah satuan pembelian saham, yang biasanya minimal

pembelian 1 lot adalah 500 lembar saham kini menjadi 100 lembar saham saja.

Selain itu program sosialisasi dan edukasi mengenai investasi pada pasar

modal terus dilakukan, khususnya kepada kalangan akademisi di kampus.

Mahasiswa menjadi perhatian khusus dalam program edukasi pasar modal BEI,

karena mahasiswa dipercaya memiliki kemampuan yang tinggi untuk berinvestasi

di pasar modal (teropongbisnis.com:2014). Dengan melakukan roadshow,

pembukaan galeri investasi di kampus-kampus, dan juga perubahan satuan

pembelian saham, yang menyebabkan investasi di pasar modal menjadi lebih

terjangkau bagi mahasiswa, BEI berharap jumlah mahasiswa yang berinvestasi di

pasar modal dapat meningkat.

Jawa Barat dengan jumlah penduduk kurang lebih 43 juta (bps.go.id:2014)

merupakan daerah yang memiliki jumlah penduduk terbesar di Indonesia, hal

tersebut menjadikan Jawa Barat sebagai daerah potensial bagi investasi di pasar

modal. Tercatat pada November 2013 jumlah investor di Jawa barat adalah

55.000 investor dan 10 % nya adalah investor mahasiswa (bisnis-jabar.com:2013).

2

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Bandung sebagai ibu kota propinsi Jawa Barat memiliki potensi besar

untuk meningkatkan jumlah investor dari kalangan akademisi di pasar modal.

Bandung merupakan kota ketiga terbesar di Indonesia setelah Jakarta dan

Surabaya menurut jumlah penduduk, dan keberadaan tiga perguruan tinggi negeri

yang terkenal di Bandung yaitu Institut Teknologi Bandung, Universitas

Padjadjaran, dan Universitas Pendidikan Indonesia, serta banyaknya perguruan

tinggi swasta menjadikan Bandung sebagai kota tujuan pendidikan bagi

masyarakat Indonesia. Oleh karena itu, BEI memandang Bandung sebagai daerah

potensial untuk meningkatkan jumlah investor di pasar modal. Bandung

menempati posisi ketiga daerah potensial setelah Jakarta dan Jawa Timur, untuk

calon investor pada pasar modal (detikfinance.com:2013) Tercatat jumlah investor

di BEI wilayah Bandung per Desember 2013, sebesar 8400 investor, meningkat

dua kali lipat selama tiga bulan terakhir (Tribunnews.com:2014)

Bagi masyarakat, berinvestasi pada pasar modal merupakan kesempatan

untuk mendapatkan tingkat keuntungan atau return yang lebih besar jika

dibandingkan berinvestasi pada asset – asset keuangan lainnya. Berinvestasi pada saham yang umumnya diperjualbelikan di pasar modal, memberikan dua

keuntungan bagi masyarakat yaitu berupa deviden dan capital gain. Deviden akan

diperoleh jika perusahaan memperoleh keuntungan dan capital gain akan

diperoleh jika masyarakat menjual kembali saham dengan harga yang lebih tinggi

dibandingkan pada saat membeli. Untuk memperoleh dua keuntungan tersebut,

tentu saja masyarakat perlu dengan cermat dan bijak memilih saham – saham yang berkinerja baik.

Keputusan untuk memilih menempatkan dana pada pilihan-pilihan saham

yang tersedia di pasar modal, melibatkan baik faktor kognitive maupun emosi dari

manusia selaku investor. Secara rasional investor akan memilih saham-saham

yang menguntungkan dengan mempertimbangkan tingkat return dan resiko dari

saham tersebut. Tetapi faktor emosi menjadikan investor cenderung tidak rasional

dengan memilih saham yang tidak menguntungkan, yang dikarenakan kesalahan

dalam menganalisis dan menerjemahkan informasi sehingga harga saham dinilai

3

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Selama ini dalam ilmu manajemen keuangan dikenal teori keuangan

tradisional, dengan teori pasar modal efisien sebagai sentralnya. Pasar modal

efisien menjelaskan bahwa harga saham mencerminkan semua informasi

mengenai saham tersebut, oleh karena itu harga akan menyesuaikan dengan cepat

dan tepat terhadap informasi baru yang relevan dan pasar akan bergerak secara

efisien. Dalam pasar modal efisien, investor diasumsikan selalu bertindak

rasional, dan kompetisi antar investor yang aktif akan membuat harga saham

terbentuk pada harga yang benar atau nilai yang wajar (fair value) sehingga

investor tidak mungkin mendapatkan abnormal return atau beat the market.

Investor yang rasional adalah investor yang selalu memperbaharui

keyakinannya dan menanggapi informasi yang didapat dengan cara yang tepat dan

juga membuat pilihan-pilihan yang secara normatif diterima (Thaler dalam

Subash, 2012:1). Kenyataan yang terjadi, tidak semua investor berlaku rasional,

faktor rasa atau emosi dalam diri investor mempengaruhi keputusan pemilihan

dalam investasi di pasar modal. Ketidakrasionalan investor dalam pasar modal

membuat pasar menjadi panik dan berpotensi mengkacaukan pasar, sehingga

pergerakan pasar menjadi tidak normal. pergerakan pasar yang abnormal

menciptakan keanehan-keanehan atau anomali. January effect, Size effect, dan

fenomena underpricing pada saat initial public offering, merupakan anomali – anomali yang terjadi pada pasar modal.

Pergerakan pasar yang tidak normal juga dapat mengakibatkan terjadinya

market crash, diantaranya yang tidak terlupakan adalah black Monday pada

Oktober 1987, dan juga krisis sub prime mortage yang mengakibatkan jatuhnya

wall street. Anomali dan market crash menjelaskan bagaimana keputusan

investasi investor dipengaruhi faktor psikologi dan memperlihatkan bahwa emosi

dapat mengalahkan rasio para investor.

Keputusan yang didominasi oleh faktor psikologi akan lebih mengarah

pada keputusan yang bias karena faktor rasa dalam diri seseorang melebihi

pertimbangan resiko. Perilaku investor yang dipengaruhi emosi menjadikan

investor tidak dapat menerjemahkan informasi dengan tepat, maka investor

4

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

modal yang efisien, dimana dalam pasar modal efisien investor selalu berlaku

rasional.

Seseorang yang mengalami bias perilaku dalam pengambilan keputusan

cenderung mengambil keputusan yang salah dalam berinvestasi, sebagai contoh

seseorang yang memiliki sifat terlalu percaya diri atau overconfidence

menganggap dirinya lebih baik dibandingkan orang lain, sehingga cenderung

untuk terlalu yakin atas kemampuan dan prediksi untuk berhasil, dan

mengabaikan informasi-informasi lain yang diluar keyakinannya. Hal tersebut

dapat mengarah kepada pengambilan keputusan investasi yang buruk.

Barber dan Odean (2000) meneliti overconfidence terhadap keputusan

investasi dari sudut pandang gender atau jenis kelamin, hasil penelitian tersebut

membuktikan bahwa laki-laki memiliki overconfidence lebih tinggi dibandingkan

wanita dengan keahlian laki-laki dalam perdagangan saham. Hal tersebut

berpotensi mengurangi keuntungan bersih yang dapat diraih investor laki-laki.

Mokoaleli-Mokoteli et al (2009) melakukan penelitian terhadap para analis dari

10 perusahaan pialang terbaik di Amerika Serikat, dalam memberikan

rekomendasi untuk menjual atau membeli saham. Hasil penelitian memaparkan

bahwa, para analis tersebut cenderung mengalami bias kognitif, diantaranya bias

representativeness, dalam memberikan rekomendasi untuk membeli saham baru.

Edukasi mengenai investasi pasar modal semakin marak dilakukan di

perguruan tinggi, bahkan beberapa perguruan tinggi yang tidak berbasis ilmu

ekonomi atau bisnis, telah mengembangkan program studinya dengan membuka

program studi manajemen dan bisnis. BEI sendiri telah banyak melakukan

kerjasama dengan beberapa perguruan tinggi, guna meningkatkan pemahaman

mahasiswa mengenai investasi di pasar modal, karena mahasiswa memiliki

potensi dan kemampuan untuk berinvestasi di pasar modal. (okezone.com:2014).

Selain mengadakan sekolah pasar modal dalam program edukasi, Bursa Efek

Indonesia juga mendirikan galeri investasi atau pojok bursa efek Indonesia di

beberapa perguruan tinggi di Indonesia. Hal tersebut dilakukan sebagai upaya

5

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pada penelitian ini, penulis tertarik untuk meneliti faktor-faktor bias

perilaku yang terdiri dari Overconfidence, Representativeness, Herding, Anchoring, Cognitive Dissonance, Regret Aversion, Gambler’s Fallacy, mental

Accounting dan Hindsight pada keputusan investasi suatu kelompok masyarakat

dengan profesi tertentu di pasar modal. Kelompok masyarakat yang dipilih adalah

kelompok dari kalangan akademisi yaitu mahasiswa, yang merupakan kelompok

masyarakat yang dinilai memiliki potensi dan kemampuan yang besar untuk

menjadi investor di pasar modal. Mahasiswa yang menjadi subjek dalam

penelitian ini adalah mahasiswa yang aktif melakukan perdagangan saham.

Peneliti memilih mahasiswa yang berasal dari lima perguruan tinggi yaitu, Institut

Teknologi Bandung (ITB), Universitas Padjadjaran (UNPAD), Universitas

Maranatha, Universitas Widyatama, dan Universitas Parahyangan (UNPAR).

Kelima perguruan tinggi tersebut dipilih karena memiliki galeri investasi yang

aktif, dan juga memiliki komunitas Mahasiswa yang mempelajari dan berinvestasi

di pasar modal. Keputusan investasi dalam penelitian ini difokuskan kepada

keputusan dalam membeli, menjual, dan menahan saham di pasar modal.

Penelitian ini mereplikasi penelitian yang sudah dilakukan oleh Rahul

Subash (2012), yang meneliti pengaruh bias perilaku terhadap keputusan

investasi. Penelitian tersebut membagi subjek kedalam dua kelompok yaitu

kelompok investor berpengalaman dan kelompok investor yang tidak

berpengalaman. Peneliti tertarik untuk meneliti bias perilaku pada subjek

kelompok mahasiswa sebagai perwakilan dari kalangan akademisi yang

berinvestasi di pasar modal. Kelompok dibedakan berdasarkan gender, karena

terdapat banyak perbedaan yang diakibatkan oleh perbedaan gender dalam

kehidupan sosial maupun budaya dalam kehidupan manusia.

Perbedaan gender berkaitan dengan kebiasaan, nilai, budaya, dan

ketentuan sosial lainnya yang tumbuh dan berkembang dalam masyarakat yang

dapat juga mempengaruhi perilaku pengambilan keputusan. Batasan gender dalam

penelitian ini lebih mengarah kepada perbedaan peran investor berjenis kelamin

perempuan dan laki-laki, karena mereka memiliki perilaku dan karakteristik yang

6

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

keputusan investasi. Bajtelsmit et al dalam Leksikawan (2009:34) menyatakan

bahwa terdapat banyak perbedaan yang diakibatkan oleh perbedaan gender dalam

implikasi berinvestasi, dimana wanita mengalokasikan portofolio mereka berbeda

dengan pria, juga adanya perbedaan perilaku dalam menghadapi resiko.

Penelitian ini dilakukan untuk menguji apakah investor di pasar modal

Indonesia selalu rasional, dengan mahasiswa yang menjadi subjek sebagai

perwakilan dari kalangan akademisi yang berinvestasi di pasar modal, maka

diharapkan subjek memiliki pengetahuan yang lebih baik mengenai investasi di

pasar modal. Penulis tertarik untuk mengkaitkan bias perilaku terhadap keputusan

dalam investasi saham dengan perbedaan gender sebagai pembeda. Penulis

tertarik untuk menganalisis seberapa besar tingkat perbedaan bias perilaku yang

dialami oleh masing-masing gender dalam keputusan untuk membeli, menjual,

dan menahan saham.

Berdasarkan pemaparan latar belakang tersebut, penulis tertarik untuk

melakukan penelitian dengan judul “Behavioral Finance dalam Keputusan

Investasi Saham (Studi Bias Perilaku Pada Investasi Mahasiswa di kota

Bandung)”

B. Identifikasi Masalah

Ketidakrasionalan investor di pasar modal terbukti telah menyebabkan

kepanikan pasar dan terciptanya anomali pasar modal. Anomali pasar seperti

January effect, Size effect, dan fenomena under pricing pada Initial Public offering membuktikan bahwa pasar modal tidak efisien. Investor yang tidak

rasional cenderung memilih investasi yang tidak menguntungkan, dan melakukan

kesalahan dalam mengelola informasi.

Pengaruh faktor psikologi dari investor yang membuat investor menjadi

tidak rasional. Bias perilaku yang dialami oleh investor memiliki pengaruh

terhadap keputusan investasi investor dalam menjual, membeli, dan menahan

saham. Seperti yang ditunjukan dalam penelitian yang dilakukan oleh Rahul

Subash di pasar modal kerala India (2012). Penelitian yang dilakukan oleh Barber

7

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

perdagangan dan keuntungan bersih yang diperoleh memaparkan bahwa

overconfindence mempengaruhi frekuensi perdagangan yang berpengaruh juga

terhadap keuntungan bersih yang diperoleh investor.

Bias perilaku dalam keputusan investasi akan diteliti pada mahasiswa di

kota Bandung yang melakukan perdagangan saham yang dibedakan berdasarkan

gender. Penelitian ini akan menganalisis bias perilaku seperti Overconfidence,

Representativeness, Herding, Anchoring, Cognitive Dissonance, Regret Aversion,

Gambler’s Fallacy, Mental Accounting dan Hindsight, dalam keputusan investasi.

Analisis difokuskan pada bias perilaku yang dialami oleh mahasiswa dalam

keputusan investasi untuk menjual, membeli atau menahan saham.

C. Rumusan Masalah

Berdasarkan pemaparan diatas, penulis merumuskan beberapa pertanyaan

yang relevan dengan masalah penelitian yaitu :

1. Bagaimana gambaran bias perilaku dalam keputusan investasi saham ?

2. Bagaimana perbedaan bias perilaku yang secara parsial mempengaruhi

keputusan investasi saham mahasiswa laki-laki dan mahasiswa perempuan?

3. Bagaimana perbedaan bias perilaku yang secara simultan mempengaruhi

keputusan investasi mahasiswa laki-laki dan mahasiswa perempuan?

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Mengetahui gambaran bias perilaku dalam keputusan investasi

2. Menganalisis perbedaan bias perilaku yang secara parsial mempengaruhi

keputusan investasi Mahasiswa laki-laki dan Mahasiswa Perempuan

3. Menganalisis perbedaan bias perilaku yang secara simultan mempengaruhi

8

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat secara teoritis dan

praktis, yaitu sebagai berikut:

1. Teoritis

Secare teoritis penelitian ini diharapkan dapat bermanfaat bagi

kalangan akademisi dalam mengembangkan ilmu manajemen

keuangan khususnya dalam bidang ilmu behavioral finance, dan juga

dapat bermanfaat sebagai bahan rujukan bagi penelitian-penelitian

selanjutnya.

2. Praktis

Secara praktis penelitian ini diharapkan dapat berguna bagi kalangan

prkatisi dengan memberikan pengetahuan dan gambaran mengenai

faktor-faktor psikologi dalam pengambilan keputusan investasi,

sehingga dapat lebih memahami peran emosional dalam transaksi

perdagangan dan melatih diri untuk tidak melibatkan emosi dalam

pengambilan keputusan investasi, dan menghasilkan keputusan

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE PENELITIAN

A. Objek Penelitian

Bandung sebagai kota tujuan pendidikan di Indonesia, dinilai BEI sebagai

pasar yang potensial untuk meningkatkan jumlah investor dari kalangan

akademisi. Dari sebelas jumlah galeri investasi yang ada di Jawa Barat, enam

diantaranya berada di perguruan tinggi di kota Bandung. Selain itu,

komunitas-komunitas mahasiswa yang mempelajari pasar modal dan berinvestasi di pasar

modal juga banyak didirikan, dengan anggota tidak hanya terbatas dari mahasiswa

bisnis, tetapi juga mahasiswa non bisnis. Objek Penelitian pada penelitian ini

adalah faktor psikologi yang muncul dalam keputusan investasi saham mahasiswa

di kota Bandung. Faktor psikologi yang diukur adalah bias perilaku yang dialami

investor pada saat membeli, menjual, dan menahan saham. bias perilaku yang

diteliti terdiri dari: Overconfidence, Representativeness, Herding, Anchoring,

Cognitive Dissonance, Regret Aversion, Gambler’s Fallacy, mental Accounting

dan Hindsight.

B. Metode Penelitian

Penelitian ini menggunakan metode penelitian deskriptif verifikatif,

dimana menurut Wibisono (2008) penelitian deskriptif adalah penelitian yang

menggambarkan karakteristik sebuah populasi atau suatu fenomena yang sedang

terjadi. Sedangkan pengertian penelitian verifikatif menurut Sugiama (2012:37)

adalah penelitian yang pada dasarnya ingin menguji kebenaran dari suatu

hipotesis yang dilaksanakan melalui pengumpulan data di lapangan. Penelitian ini

bersifat deskriptif verifikatif dengan melakukan penelitian secara kuantitatif

terhadap perilaku investasi mahasiswa di kota Bandung, dan menguji hipotesis

guna menggambarkan dan menguji tingkat perbedaan behavioral finance sebagai

variabel independen antar gender sebagai variabel moderating dalam keputusan

37

mengenai perilaku investor yang tidak rasional yang menyebabkan fenomena

anomali yang terjadi di pasar modal.

C. Variabel Penelitian

Variabel Penelitian yang akan diukur dalam penelitian ini yaitu behavioral

finance sebagai variabel bebas, yang menguji bias perilaku investor individual

yang terdiri dari 9 indikator yaitu Overconfidence, Representativeness, Herding,

Anchoring, Cognitive Dissonance, Regret Aversion, Gambler’s Fallacy, mental

Accounting dan Hindsight. konsep keuangan yang akan diteliti adalah keputusan

investasi dalam membeli, menjual, atau menahan saham sebagai variabel terikat,

dengan gender sebagai variabel moderating.

Untuk menjawab persoalan penelitian yang dirumuskan dalam rumusan

masalah dan untuk mempermudah dalam analisis data, akan disusun suatu

instrument penelitian dalam bentuk beberapa pertanyaan yang disesuaikan dengan

uraian teori dengan menggunakan operasionalisasi variabel.

D. Operasionalisasi Variabel

Table 3.1 menjelaskan operasionalisasi variabel penelitian yang akan

diteliti.

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Faktor Skala Instrumen

38 referensi yang tidak relevan.

39

yang berhubungan dengan jenis kelamin wanita dan Pria beberapa aktiva yang dimiliki untuk jangka waktu yang panjang

Variabel dalam operasionalisasi variabel disajikan dalam skala ordinal

dengan tujuan untuk memberikan informasi berupa nilai pada jawaban.

Variabel-variabel tersebut diukur dengan menggunakan instrumen pengukur berupa

kuesioner dengan pilihan jawaban yang memenuhi pengukuran tipe skala likert.

Pertanyaan dalam kuesioner dibuat secara terstruktur dengan pilihan jawaban

yang terdiri dari tiga jawaban yaitu Selalu/Ya untuk jawaban positive dengan

point 3, Kadang-kadang untuk jawaban netral dengan point 2, dan Tidak/Tidak

pernah untuk jawaban negative bernilai 1. Setelah pertanyaan diberi nilai dan

dilakukan perhitungan bobot bagi masing-masing variabel, data kemudian

dikategorikan dengan menggunakan pedoman pentabulasian data dari Redi Panuju

(2000:46) :

“untuk menentukan kategori fungsi, tinggi, sedang dan rendah terlebih

dahulu harus menentukan indeks minimum dan maksimum, dan intervalnya serta jarak interval sebagai berikut:

a. Nilai indeks minimum adalah skor minimum dikali jumlah pertanyaan dikali jumlah responden.

b. Nilai indeks maksimum adalah skor tertinggi dikali jumlah pertanyaan dikali jumlah responden

c. Interval adalah selisih antara nilai indeks maksimum dengan nilai indeks minimum

d. Jarak interval adalah interval dibagi dengan jumlah jenjang yang

40

E. Jenis dan Sumber Data

Jenis data yang diperlukan dalam penelitian ini dapat dibagi kedalam dua

golongan data, yaitu :

1. Data Primer adalah data yang diperoleh melalui kuesioner terstruktur yang disebarkan kepada mahasiswa di kota Bandung yang melakukan investasi

saham di pasar modal. Mahasiswa yang dijadikan subjek adalah

mahasiswa pada lima universitas yaitu : ITB, Universitas Padjadjaran,

Universitas Kristen Maranatha, Universitas Katolik Parahyangan, dan

Universitas Widyatama

2. Data Sekunder yang diperoleh melalui literature research mengenai teori

behavioral finance, melalui berbagai jurnal, tesis, buku-buku, dan juga

internet maupun referensi lainnya.

F. Teknik Pengambilan Sampel

Teknik pengambilan sampel pada penelitian ini termasuk kedalam non

probability sampling dimana menurut non probability sampling tidak semua

individu pada populasi memiliki kesempatan menjadi anggota sampel, hanya

individu-individu tertentu dalam populasi yang mendapatkan kesempatan menjadi

anggota sampel (Sugiama, 2012:120). Populasi dalam penelitian ini adalah

mahasiswa di kota Bandung yang melakukan perdagangan saham, dikarenakan

jumlah populasi untuk penelitian ini sulit untuk diketahui jumlah pastinya, maka

pengambilan sampel dilakukan dengan menggunakan teknik convenience

sampling. Convenience sampling, adalah teknik sampling dimana sampel dipilih

secara subjektif oleh peneliti dari suatu populasi, yang dipilih berdasarkan tingkat

kemudahan dan kerelaan untuk dijadikan sampel penelitian dan pertimbangan

kecocokan waktu (Sugiama, 2012: 120-121).

Sebagai acuan untuk mendapatkan jumlah sampel yang dapat mewakili

populasi, berdasarkan Tribunnews.com (2014) pada akhir Desember 2013 jumlah

investor pasar modal di wilayah Bandung adalah sejumlah 8400 investor. Jika

diasumsikan investor dari kalangan mahasiswa 10 %, maka jumlah investor dari

41

berinvestasi pada instrument investasi yang beragam di pasar modal. Instrumen

penelitian disebarkan pada 200 responden yang menjadi anggota pada komunitas

pasar modal di masing-masing perguruan tinggi dan juga aktif dalam melakukan

perdagangan saham di galeri investasi. Kurun waktu penyebaran dilakukan selama

kurang lebih 5 minggu, dimulai pertanggal 19 Mei 2014 sampai dengan 23 Juni

2014.

Pada Institut Teknologi Bandung kuesioner disebarkan pada kegiatan

market review di komunitas Kelompok Studi Ekonomi dan Pasar Modal ITB

(KSEP-ITB) yang diadakan 2 minggu sekali, dan juga pada sekuritas di

lingkungan Sekolah Bisnis dan Manajemen ITB (SBM-ITB) yaitu Kresna

Financial Center selama 1 minggu, total responden diperoleh sebanyak 28

responden. Pada Universitas Padjadjaran kuesioner disebarkan pada komunitas

Financial Market Communities Unpad (FMC-Unpad) di galeri investasi, selama

kurun waktu 1 minggu total responden yang diperoleh sebanyak 22 Responden.

pada universitas Maranatha kuesioner disebarkan di sekuritas atau galeri investasi

Universitas Kristen Maranatha, selama kurun waktu 2 minggu diperoleh

responden sebanyak 32 responden. Pada Universitas Katolik Parahyangan,

kuesioner disebarkan di komunitas Parahyangan Investment Club Unpar

(PICUnpar), selama kurun waktu 1 minggu, total responden yang diperoleh

sebanyak 16 responden, dan pada Universitas Widyatama kuesioner disebarkan di

galeri investasi pada saat perkuliahan pasar modal selama 1 minggu dan diperoleh

responden sebanyak 19 responden.

Total keseluruhan responden yang diperoleh adalah sebanyak 117

responden, tetapi pada prosesnya 3 kuesioner dari responden yang berasal dari 1

mahasiswa ITB dan 2 Mahasiswa Universitas Widyatama tidak dapat digunakan

karena ketidaklengkapan dalam pengisian. Maka total responden yang digunakan

dalam penelitian adalah 114, dengan 27 responden berasal dari ITB, 22 responden

berasal dari Universitas Padjadjaran, 32 responden berasal dari Universitas

Kristen Maranatha, 16 responden berasal dari Universitas Katolik Parahyangan,

42

G. Teknik Pengumpulan Data

Kuesioner merupakan metode pengumpulan data yang paling mudah dan

cocok sebagai teknik pengumpulan data. Menurut Taylor et al (2006) kuesioner

merupakan pilihan yang bijaksana ketika informasi dibutuhkan dari jumlah data

yang besar dan merupakan metode yang sangat kuat untuk menangkap opini dan

sikap. Menurut Sugiama (2012:157) Pengembangan kuesioner perlu memenuhi

tiga prinsip yaitu :Penyusunan kata, Pengukuran, dan Penampilan umum atau

general “getup”.

Kuesioner dalam penelitian ini disusun melalui beberapa pertanyaan, yang

mengukur aspek perilaku investor dan juga didesain untuk menangkap informasi

kuantitatif. Studi literature digunakan oleh penulis sebagai metode pengumpulan

data teoritis, seperti berbagai teori behavioral finance dan teori statistika, untuk

membangun landasan teori guna mendukung analisis dengan melakukan

pengkajian dan pemahaman berbagai literatur yang terdiri dari jurnal-jurnal,

buku-buku, dan referensi lainnya baik yang dipublikasikan maupun yang tidak

dipublikasikan.

H. Uji Validitas dan Reliabilitas

Dalam suatu penelitian yang menggunakan suatu instrument sebagai

teknik dalam pengumpulan data, maka uji instrument harus dilakukan. Instrumen

yang disusun harus benar-benar menggambarkan tujuan dari penelitian tersebut

(valid) dan juga dapat konsisten bila pertanyaan tersebut dijawab dalam waktu

yang berbeda (reliable) (Noor:2011:164).

Validitas berasal dari kata validity yang mempunyai arti sejauhmana

akurasi suatu tes atau skala dalam menjalankan fungsi pengukurannya.

Pengukuran dikatakan memiliki validitas yang tinggi apabila menghasilkan data

yang secara akurat memberikan gambaran mengenai variabel yang diukur seperti

dikehendaki oleh tujuan pengukuran tersebut (Azwar, 2012:8). Validitas

menunjukan kemampuan instrument penelitian mengukur dengan tepat atau benar

43

Untuk menguji validitas digunakan rumus korelasi item total dikoreksi

(Corrected Item-total correlation).

( )

√ ( )( )( )

Dimana : rix = Koefisien korelasi item total

Sxi = Simpangan baku skor setiap item pertanyaan

SY = Simpangan baku skor total

Azwar dalam Kusnendi (2007:96) item soal yang memiliki validitas yang

memadai memiliki koefisien korelasi item total dikoreksi sebesar 0.25 atau 0.30

sebagai batas minimal valid tidaknya sebuah item.

Reliabilitas merupakan penerjemahan dari kata reliability. Suatu

pengukuran yang mampu menghasilkan data yang memiliki tingkat reliabilitas

tinggi disebut sebagai pengukuran yang reliabel (reliable). (Azwar, 2012:6). Hasil

suatu pengukuran akan dapat dipercaya hanya apabila dalam beberapa kali

pelaksanaan pengukuran terhadap kelompok subjek yang sama diperoleh hasil

yang relatif sama, selama aspek yang diukur dalam diri subjek memang belum

berubah. Reliabilitas menunjukan keajegan, kemantapan atau kekonsistenan suatu

instrument penelitian mengukur apa yang diukur. Statistik uji yang paling umum

untuk menguji reliabilitas suatu instrument penelitian yaitu koefisien alpha

cronbach (Kusnendi, 2008:94). Suatu instrument diindikasikan memiliki

reliabilitas jika koefisien alpha cronbach lebih besar atau sama dengan 0.70.

Dimana : k = jumlah item

Si2 = Jumlah variansi setiap item

44

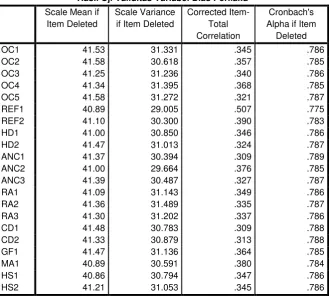

I. Hasil Uji Validitas

Kuesioner dalam penelitian ini terdiri atas 38 pertanyaan, dengan 21

pertanyaan dimaksudkan untuk mengukur perilaku responden dalam pengambilan

keputusan dan 17 pertanyaan selebihnya digunakan untuk menangkap informasi

kuantitatif. 21 pertanyaan tersebut disusun berdasarkan skala likert 3 point dimana

setiap pertanyaan dibentuk untuk jawaban Selalu/Ya untuk jawaban positive

dengan point 3, Kadang-kadang untuk jawaban netral dengan point 2, dan

Tidak/Tidak pernah untuk jawaban negative bernilai 1. Pertanyaan di uji cobakan

terhadap 30 responden yang memiliki karakteristik yang sama dengan subjek

dalam penelitian. Hasil uji validitas menggunakan koefisien korelasi item-total

dikoreksi (corrected item-total correlation) dengan menggunakan perangkat lunak

SPSS 20.0 disajikan dalam tabel 3.2.

Sumber: Hasil pengolahan data Juni 2014 Tabel 3.2

Hasil Uji Validitas Variabel Bias Perilaku

45

Berdasarkan tabel 3.2 dapat diketahui bahwa nilai validitas masing-masing

item pertanyaan lebih dari 0.30, dengan nilai tertinggi 0.507 pada item pertanyaan

ke-6, dengan kata lain nilai ri-itd >0.30. Maka dapat disimpulkan bahwa seluruh

item pertanyaan memiliki validitas internal memadai, semua butir pertanyaan

dalam kuesioner valid tanpa harus mereduksi pertanyaan.

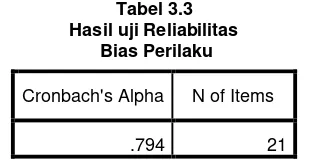

J. Hasil Uji Reliabilitas

Tahap pengujian reliabilitas dilakukan setelah pengujian validitas.

Reliabilitas dilakukan untuk menunjukkan kekonsistenan suatu instrument

penelitian mengukur apa yang diukur (Kusnendi, 2008:94). Hasil uji reliabilitas

dalam penelitian ini seperti yang ditunjukan oleh tabel 3.3, memiliki hasil

cronbach alpha 0.794. Dengan nilai cronbach alpha 0.794, maka instrument

penelitian dinilai memiliki reliabilitas memadai atau reliabel. nilai cronbach alpha

0.794 lebih besar dari nilai cronbach alpha yang dipersyaratkan yaitu sama dengan

atau lebih besar dari 0.70.

Sumber: Hasil pengolahan data Juni 2014

K. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data berdistribusi normal,

jika data tidak berdistribusi normal maka data tidak dapat digunakan untuk

pengujian statistik. Uji normalitas dalam penelitian ini menggunakan analisis

grafik, dimana normalitas dilihat dengan melihat histogram yang membandingkan

antara data observasi dengan distribusi yang mendekati distribusi normal. Metode

yang lebih handal adalah dengan melihat normal probability plot yang

membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi

kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis Tabel 3.3

Hasil uji Reliabilitas Bias Perilaku

Cronbach's Alpha N of Items

46

lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal. Jika

distribusi data adalah normal, maka garis yang menggambarkan data

seseungguhnya akan mengikuti garis diagonalnya (Ghozali, 2009:107)

L. Teknik Analisis Data dan Pengujian Hipotesis

Teknik analisis data pada penelitian ini menggunakan statistik deskriptif

untuk menganalisis gambaran bias perilaku dalam keputusan investasi. Pengujian

hipotesis menggunakan analisis diskriminan, yang merupakan teknik statistik

untuk meneliti perbedaan antara dua kelompok atau lebih subjek yang

berhubungan dengan beberapa variabel secara bersamaan. Secara teknis analisis

dikriminan ditujukan untuk menghubungkan satu kriteria atau variabel dependen

berskala nominal atau kategori, dengan satu atau beberapa variabel independen

berskala interval atau rasio (Sugiama, 2012:244).

Untuk uji hipotesis dengan uji statistik menggunakan analisis diskriminan

dapat dituliskan fungsi analisis diskriminan dalam penelitian ini adalah sebagai

berikut :

Dimana : D = Fungsi Diskriminan

V = Bobot dari masing-masing variabel

X1-9 = Skore responden untuk masing-masing variabel

a = Nilai konstanta

Pengujian hipotesis dengan menggunakan analisis diskriminan dilakukan

dengan langkah-langkah sebagai berikut :

1. Uji signifikansi perbedaan (Wilk’s Lambda dan Uji-F)

Pengujian signifikansi perbedaan Wilk’s lambda dan Uji-F, keputusannya

dapat didasarkan pada angka Wilk’s Lambda. Untuk angka yang

mendekati 0 maka data kedua grup tersebut cenderung berbeda, dan jika

47

Lambda ini akan setinggi-tingginya 1 dan paling rendah 0. Untuk uji-F

keputusan dapat didasarkan pada angka F test. Jika Sig > 0,05, maka tidak

ada perbedaan antar grup dan jika Sig < 0,05 maka terdapat perbedaan

antar grup.

2. Uji kesamaan Matriks Varians-Kovarians (Asumsi yang harus dipenuhi

dalam analisis diskriminan)

Keputusan dalam uji kesamaan matriks varians-kovarian didasarkan pada

tabel Test Results, jika Sig > 0,05 kedua kelompok memiliki matriks

varians-kovarians yang tidak sama. Jika Sig < 0,05 kedua kelompok

memiliki matriks varians-kovarians yang sama. Asumsi akan terpenuhi

jika Sig <0,05 dan proses diskriminan dapat diteruskan.

3. Menentukan model fungsi klasifikasi diskriminan

Fungsi diskriminan dapat diperoleh dari tabel Classification Function

Coefficients

4. Menentukan ketepatan hasil klasifikasi fungsi diskriminan

Hipotesis statistik dalam penelitian ini dirumuskan sebagai berikut:

1) H0 : Bias perilaku secara parsial laki-laki = bias perilaku secara

parsial perempuan

Ha : Bias perilaku secara parsial laki-laki ≠ bias perilaku secara

parsial perempuan

2) H0 : Bias perilaku secara simultan laki-laki = bias perilaku secara

simultan perempuan

Ha : Bias perilaku secara simultan laki-laki ≠ bias perilaku secara

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan hasil penelitian yang telah dilakukan dengan berbagai uji

statistik dan telah teoritis, serta merujuk kepada banyaknya penelitian terdahulu,

maka dapat ditarik kesimpulan sebagai berikut:

1. Gambaran bias perilaku dalam keputusan investasi saham mahasiswa di kota Bandung, pada bias perilaku mental accounting berada pada kriteria

kuat, dan 8 bias perilaku lainnya yaitu overconfidence, representativeness,

herding, anchoring, regret aversion, cognitive dissonance, gambler’s fallacy dan hindsight berada pada kriteria sedang. Hal tersebut

memberikan gambaran bahwa para mahasiswa mengalami bias perilaku

dalam keputusan investasi saham.

2. Perbedaan bias perilaku secara parsial pervariabel dalam keputusan

investasi saham mahasiswa yang dibedakan berdasarkan gender, terdapat

perbedaan yang cukup signifikan pada bias overconfidence, herding, dan

hindsight. Kelompok mahasiswa laki-laki memiliki sifat overconfidence

lebih tinggi dibandingkan kelompok mahasiswa perempuan. Kelompok

mahasiswa perempuan memiliki sifat herding dan hindsight lebih tinggi

dibandingkan kelompok mahasiswa laki-laki.

3. Secara simultan terdapat perbedaan bias perilaku antara kelompok

mahasiswa laki-laki dan kelompok mahasiswa perempuan dimana

berdasarkan perhitungan analisis diskriminan kelompok mahasiswa

perempuan memiliki bias perilaku yang lebih tinggi dibandingkan

kelompok mahasiswa laki-laki. Kelompok mahasiswa perempuan

cenderung mengalami bias perilaku dalam keputusan investasinya

dibandingkan kelompok mahasiswa laki-laki, hal ini mungkin disebabkan

110

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pada tatanan sosial budaya di masyarakat selalu diidentikkan sebagai

mahluk dengan perilaku yang halus, ramah, lebih mengutamakan sisi

emosional dibandingkan rasionalitas pada proses berpikir dan

pengambilan keputusan..

B. Saran

Berdasarkan simpulan penelitian diatas, maka saran yang dapat diberikan

oleh penulis adalah sebagai berikut:

1. Saran bagi praktisi

Penelitian ini menemukan bahwa baik mahasiswa laki-laki maupun

mahasiswa perempuan menunjukan perilaku yang mengalami bias

perilaku dalam keputusan investasinya. Oleh karena itu, sebaiknya

investor laki-laki maupun perempuan menyadari dan mengetahui

mengenai bias perilaku yang dapat muncul pada saat berinvestasi di

saham. Bagi investor laki-laki maupun perempuan sebaiknya lebih

memahami sifat alamiah masing-masing gender yang dibentuk

berdasarkan sosial budaya masyarakat yang dapat memicu munculnya

bias perilaku dalam keputusan investasi. Dengan mengetahui dan

memahami bias perilaku, investor dapat memperbaiki

keputusan-keputusan investasi di pasar saham selanjutnya.

2. Saran untuk akademisi

Behavioral Finance sebagai bidang ilmu yang mencakup ilmu keuangan

dan ilmu psikologi, dalam perspektif penelitian memberikan banyak

kesempatan dan peluang untuk dilakukan penelitian selanjutnya. Penelitian

selanjutnya dapat dilakukan pada kelompok masyarakat dengan sosial

ekonomi yang berbeda, seperti kelompok ibu rumah tangga, kelompok

pekerja lajang, para eksekutif muda atau pada kelompok akademisi tenaga

pendidik atau dosen. Desain penelitian dapat dikembangkan dengan studi

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Buku

Baker, H. Kent dan Nofsinger, John R. 2010. Behavioral Finance Investor,

Corporations, and Markets. New Jersey: John Wiley and Sons Inc.

Pompian, Michael. M. 2006. Behavioral Finance and Wealth Management. New Jersey: John Wiley and Sons, Inc.

Glaser, Markus dan Weber, Martin. 2010. Overconfidence. Dimuat dalam buku “Behavioral Finance Investor, Corporations, and Markets. Dengan editor

“Baker, H. Kent dan Nofsinger, John R.

Taffler, Richard. J. 2010. The Representativeness Heuristics. Dimuat dalam buku “Behavioral Finance Investor, Corporations, and Markets. Dengan editor

“Baker, H. Kent dan Nofsinger, John R.

Zhu, Ning. 2010. Individual Investor Trading. Dimuat dalam buku “Behavioral Finance Investor, Corporations, and Markets. Dengan editor “Baker, H.

Kent dan Nofsinger, John R.

Schwartz, Hugh. 2010. Heuristics or Rules Of Thumb. Dimuat dalam buku “Behavioral Finance Investor, Corporations, and Markets. Dengan editor

“Baker, H. Kent dan Nofsinger, John R.

Marsis, Adi Setiawan. 2013. Rahasia Terbesar Investasi. Yogyakarta: Second Hope.

Husnan, Suad dan Pudjiastuti, Enny. 2005. Dasar-dasar Manajemen Keuangan. Yogyakarta: UPP STIM YKPN.

Widoatmodjo, Sawidji. 2009. Pasar Modal Indonesia. Pengantar dan studi kasus. Bogor: Ghalia Indonesia.

Husnan, Suad dan Pudjiastuti, Enny. 2005. Dasar-dasar Teori Portofolio dan

Analisis Sekuritas. Yogyakarta: UPP AMP YKPN.

Sugiyono. 2012. Statistika Untuk Penelitian. Bandung: Alfabeta.

Natawiria, Asep Suryana dan Riduwan. 2010. Statistika Bisnis. Bandung: Alfabeta

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sugiama, A. Gima. 2012. Metode Riset Bisnis dan Manajemen. Bandung: Guardaya Intimarta.

Noor, Juliansyah. 2011. Metode Penelitian. Jakarta: Kencana Prenada Media Group.

Martono, Nanang. 2011. Metode Penelitian Kuantitatif Analisis isi dan Analisis

Data Sekunder. Jakarta : Rajagrafindo Persada.

Azwar, Saifuddin. 2012. Reliabilitas dan Validitas. Yogyakarta : Pustaka Pelajar.

Nazir, Moh. 2014. Metode Penelitian.Bogor: Ghalia Indonesia

Panuju, Redi. 2000. Komunikasi Bisnis. Jakarta: Gramedia Pustaka Utama.

Gravetter, Frederick J dan Forzano, Lori-ane B. 2012. Research Methods for the

Beharioral Sciences. New York : Wadswoth Cengage Learning.

Ghozali, Imam. 2011. Ekonometrika, Teori Konsep dan Aplikasi dengan SPSS 17. Semarang : Badan Penerbit Universitas Diponegoro.

Universitas Pendidikan Indonesia. 2012. Pedoman Penulisan Karya Ilmiah. Bandung: UPI Press.

Jurnal dan Tesis

Jurevicciene, Daiva dan Jermakova, Kristina. 2012. The Impact of Individual’s Financial Behaviour on Investment Decisions. Elesctronic International

Interdiscipilinary Conference. Economy and Business Economics.

(242-250). Diterbitkan.

Sewell, Martin. 2007. Behavioural Finance. Jurnal pada University of Cambridge.

Subash, Rahul. 2012. Role of Behavioral Finance in Portofolio Investment (Decisions: Evidence From India). Tesis pada Charles University Praha.

Kufepaksi, Mahatma. 2010. Investor Overconfident Dalam Penilaian Saham: Perspektif Gender Dalam Ekperimen Pasar. Kinerja, Vol 14 (No 2). Diterbitkan.

Kusumawati. 2007. Kepemimpinan Dalam Perspektif Gender: Adakah Perbedaan?. Jurnal Admnistrasi Bisnis Vol. I (No 1). Diterbitkan

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Johnsson, Malena. Lindblom, Henrik dan Platan, Peter. 2002. Behavioral Finance, and the change of investor behavior during and after the speculative bubble at the end of the 1990s. Tesis pada fakultas bisnis dan

administrasi. School Of Economics And Management. Lund University.

Ritter, Jay. R. 2003. Behavioral Finance. The pacific-Basin Finance Journal

Vol.11 (No 4). diterbitkan

Widiastity, Arie. Behavioral Finance Dalam Proses Pengambilan Keputusan. Dipresentasikan dalam LMFE UNPAD.

Suryawijaya, Marwan Asri. 2003. Ketidakrasionalan Investor di Pasar Modal.

Pidato pengukuhan jabatan guru besar UGM. Yogyarkarta: UGM.

Statman, Meir. 1999. Behavioral Finance: Past Battles and Future Engagements.

Association for Investment and Research Journal. Desember 1999.

Ivada, Wavi. 2010. Pengaruh Kompetensi Investor dan Overconfidence terhadap Frekuensi Perdagangan. Skripsi pada Fakultas Ekonomi. Universitas Sumatera Utara.

Leksikawan, Fadila Bester. 2009. Behavioral Finance Dalam Pengambilan Keputusan Investasi Beresioko: Studi Eksperimen. Skripsi pada Fakultas Ekonomi Universitas Sebelas Maret.

Majalah

Teropongbisnis. 2014. Target Mahasiswa, BEI gunakan metode khusus meningkatkan jumlah investor. 1 januari.

http://www.teropongbisnis.com/teropong-ekonomi/info-saham/target-mahasiswa-bei-gunakan-metode-khusus-meningkatkan-jumlah-investor/ [7 Februari 2014]

Liputan6. 2013. Mimpi Dirut BEI Tingkatkan Jumlah Investor di Pasar Modal. 30 Desember. http://bisnis.liputan6.com/read/788254/mimpi-dirut-bei-tingkatkan-jumlah-investor-di-pasar-modal [7 Februari 2014]

Bisnis-Jabar. 2013. Investor Mahasiswa di Jabar hanya 10 %. 7 November.

http://www.bisnis-jabar.com/index.php/berita/investor-mahasiswa-di-jabar-hanya-10 [18 Februari 2014]

Tribunnews. 2014. 8400 Investor Tercatat di BEI Bandung. 13 Januari.

Fury Ratnadewi, 2014

Behavioral finance dalam keputusan investasi saham

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Detikfinance. 2013. Genjot Jumlah Investor, BEI Sasar Kalangan Mahasiswa. 12 september.http://finance.detik.com/read/2013/09/12/153841/2357067/6/ge njot-jumlah-investor-bei-sasar-kalangan-mahasiswa [19 Februari 2014]

Detikfinance. 2013. Incar Investor Saham Baru, BEI Buka Kantor Perwakilan di Bandung.7September.http://finance.detik.com/read/2013/09/07/102253/23 52054/6/incar-investor-saham-baru-bei-buka-kantor-perwakilan-di-bandung [12 Februari 2014]

Bps.go.id. 2014 Penduduk Indonesia menurut Provinsi tahun 2010.

http://www.bps.go.id/tab_sub/view.php?kat=1&tabel=1&daftar=1&id_sub yek=12¬ab=1 [19 Februari 2014]

http://www.itb.ac.id/about-itb/ [2 Juli 2014]

http://www.unpad.ac.id/universitas/ [2 Juli 2014]

http://international.maranatha.edu/?cat=18 [2 Juli 2014]

http://www.unpar.ac.id/profil/sejarah/ [2 Juli 2014]