commit to user

i

ANALISIS RENTABILITAS UNTUK MENGETAHUI TINGKAT KEMANDIRIAN DAN PERTUMBUHAN PADA KOPERASI SARANA

ANEKA JASA KLATEN TAHUN 2009-2010

Diajukan Untuk Melengkapi Tugas dan Memenuhi Persyaratan Guna Memperoleh Gelar Ahli Madya Program Studi

Diploma III Keuangan Perbankan Fakultas Ekonomi

Oleh :

MUHAMMAD WACHID ULINNUHA

F3608050

DIPLOMA III KEUANGAN PERBANKAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ABSTRAKSI

Analisis Rentabilitas Untuk Mengetahui Kemandirian Dan Pertumbuhan Pada Koperasi Sarana Aneka Jasa Tahun 2009-2010

Muhammad Wachid Ulinnuha F3608050

Pembangunan ekonomi bertujuan untuk mencapai kesejahteraan dan kemakmuran masyarakat. Di dalam UUD 1945 tercantum dasar demokrasi ekonomi, produk dikerjakan oleh semua untuk semua di bawah pimpinan atau pemilikan anggota-anggota masyarakat. Kemakmuran masyarakat yang diutamakan bukan kemakmuran orang-seorang. Dalam UUD 1945 pasal 33 ayat 1 yang berbunyi “perekonomian disusun berdasar atas asas kekeluargaan”. Kemudian ditegaskan dalam penjelasan UUD 1945 pasal 33 ayat 1 bahwa : “Bangun perusahaan yang sesuai dengan itu adalah koperasi”. Ada berbagai macam koperasi salah satunya yaitu koperasi simpan pinjam. Koperasi simpan pinjam dimana usahanya didasarkan pada kepercayaan dan banyak menanggung resiko. Sehingga perlu untuk mengetahui kinerja keuangan dengan cara menganalisis, salah satunya yaitu analisis rasio rentabilitas.

Metode pengumpulan data pada Tugas Akhir ini menggunakan metode interview, metode dokumentasi, dan metode observasi. Sedangkan metode analisis data yang digunakan adalah analisis deskriptif kuantitatif. Lokasi penelitian ada pada Koperasi Sarana Aneka Jasa Cabang kartasura. Objek kajian dalam penelitian ini adalah bagaimana perkembangan kemandirian dan pertumbuhan koperasi berdasarkan rasio rentabilitas.

Hasil penelitian ini menjelaskan rasio-rasio rentabilitas yang digunakan untuk mengetahui kemandirian dan pertumbuhan koperasi Sarana Aneka Jasa. Rasio-rasio tersebut meliputi rasio rentabilitas aset, rasio rentabiltas modal sendiri, dan rasio kemandirian operasional pelayanan.

Dari hasil analisis diperoleh kesimpulan bahwa kemandirian dan pertumbuhan koperasi Sarana Aneka Jasa pada rasio rentabilitas aset dan rasio rentabilitas kemandirian operasional kurang mandiri sedangkan pada rasio rentabilitas modal sendiri cukup mandiri.

commit to user

commit to user

commit to user

v

MOTTO

“Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya.”

(QS. Al Baqarah:286.)

“Pendidikan merupakan perlengkapan paling baik untuk hari tua.”

(Aristoteles)

“Jenius adalah 1 % inspirasi dan 99 % keringat. Tidak ada yang dapat menggantikan kerja keras. Keberuntungan adalah sesuatu yang terjadi ketika kesempatan bertemu dengan kesiapan.”

(Thomas A. Edison)

Kemenangan yang seindah-indahnya dan sesukar-sukarnya yang boleh direbut oleh manusia ialah menundukan diri sendiri.

(Ibu Kartini)

Penyesalan terhadap kesalahan di masa lalu itu perlu, tetapi jadikan penyesalan itu sebagai senjata untuk masa depan agar tidak terjadi kesalahan lagi.

commit to user

vi

PERSEMBAHAN

Tugas Akhir ini kupersembahkan kepada :

1. Bapak dan Ibu Suwardi tercinta, terima kasih atas kasih sayang, semoga ini awal yang indah dan harapan yang berkenan dalam setiap do’amu.

2. Adikku (Yusuf) dan Ponakanku tersayang (Ulfa, Ana dan Yudan), terima kasih atas dukungan, doa dan semangatnya.

3. Seseorang yang setia menemaniku (Aulia Khairunnisa), terimakasih atas doa, semangat, kasih sayang dan bantuanya.

4. Teman-teman Kontrakan dan Keuangan dan Perbankan.

commit to user

vii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur Alhamdulillah kehadirat Allah SWT, atas segala rahmat, taufiq, dan hidayah-Nya, serta dengan usaha yang

sungguh-sungguh, akhirnya penulis dapat menyelesaikan Tugas Akhir ini dengan judul :

“ANALISIS RENTABILITAS UNTUK MENGETAHUI KEMANDIRIAN

DAN PERTUMBUHAN PADA KOPERASI SIMPAN PINJAM SARANA

ANEKA JASA KLATEN TAHUN 2009-2010”. Sungguh suatu kebahagaian

dan pengalaman yang sangat berharga bagi penulis atas terselesaikannya tugas

akhir ini, karena hal ini sebagai salah satu syarat untuk mencapai gelar Ahli Madya Progam Diploma III Keuangan dan Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih dengan penuh hormat, tulus dan ikhlas kepada semua pihak yang telah membantu

baik secara langsung maupun tidak langsung atas terselesaikannya tugas akhir ini, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasi kepada :

1. DR. Wisnu Untoro, MS, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Drs. Kresno Sarosa pribadi, M.Si, selaku Ketua Program Studi Diploma III

Keuangan Dan Perbankan Fakultas Ekonomi Universitas Sebelas Maret

commit to user

viii

3. Drs. Mugi Rahardjo, Dipl., M.Si, selaku Dosen Pembimbing Akademik

yang telah memberikan arahan-arahan dengan baik.

4. Johadi, SE. selaku Dosen Pembimbing magang dan Tugas Akhir, terima

kasih atas bimbingan, kesabaran, dan memberikan arahan-arahan dengan baik.

5. Nur Wachid Supriyadi, SE. selaku General Manager koperasi Sarana Aneka

Jasa yang telah memberi arahan-arahan dalam menyelesaikan Tugas Akhir ini.

6. Luluk Hendrawati, S.P. selaku pimpinan kepala cabang koperasi Sarana

Aneka Jasa cabang kartsura

7. Para Dosen dan Staf Pengajar di Fakultas Ekonomi Universitas Sebelas Maret Surakarta, yang telah membekali penulis berbagai ilmu dan pengetahuan yang

sangat bermanfaat bagi penulis.

8. Seluruh Staf koperasi Sarana Aneka Jasa Kantor Cabang Surakarta, yang telah membantu penulis untuk menyelesaikan Tugas Akhir ini.

9. Bapak, Ibu, Adik dan seluruh keluarga besar yang telah memberikan dukungan baik secara materiil, moril dan spritual.

10.Aulia Khairunnisa yang selalu menndengarkan keluhanku, memberiku dukungan, motivasi, dan semangat. “Terimakasih dukungannya ya yulll...”.

11.Kunto dan Yandi yang selalu menemaniku disaat susah dan senang, kalian

commit to user

ix 12.Teman-teman “kontrakan”, fikri, ujo, mas danang, toni, agung, bayu, bondet dan wastu dan juga mbak warih. Terimakasih atas dukungannya, kalian adalah

keluarga keduaku.

13.Sahabat dan teman-teman prodi Keuangan dan Perbankan.

14.Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa Tugas Akhir ini masih banyak kekurangan baik dari penulisan maupun penyajian, maka dari itu penulis mohon maaf apabila ada salah kata dalam penulisan Tugas Akhir ini. Penulis juga berharap semoga Tugas

Akhir ini bermanfaat bagi pembaca. Dan semoga Tugas Akhir ini menjadi awal kesuksesan penulis dalam langkah selanjutnya. Amin.

Wassalamu’alaikum Wr. Wb.

Surakarta, 2011

commit to user

x

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRAKSI ... ii

HALAMAN PERSETUJUAN... iii

HALAMAN PENGESAHAN... iv

MOTTO ... v

PERSEMBAHAN... vi

KATA PENGANTAR ... viii

DAFTAR ISI... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 6

E. Metode Penelitian... 6

F. Kerangka Pemikiran... 8

commit to user

xi

B. Landasan, Asas dan Tujuan Koperasi ... 12

C. Ciri, Bentuk, Jenis dan Sifat Kegiatan Koperasi... 13

D. Permodalan Koperasi ... 16

E. Laporan keuangan ... 17

F. Analisis Laporan Keuangan ... 19

G. Metode dan Teknik Analisis Laporan Keuangan... 20

H. Pengertian Analisis Rasio ... 23

I. Tujuan Analisis dalam Laporan Keuangan ... 23

J. Macam-macam Analisis Rasio... 25

K. Rasio Keuangan Untuk Mengetahui Kemandirian dan Pertumbuhan Koperasi ... 26

BAB III PEMBAHASAN A. Gambaran Umum KSP Sarana Aneka Jasa... 34

B. Rasio Keuanagan Untuk Mengetahui Kemandirian dan Pertumbuhan Koperasi ... 54

commit to user

xii B. Saran... 70

commit to user

xiii

DAFTAR GAMBAR

Halaman

commit to user

xiv Daftar Tabel

1...Ta bel 2.1 Standar Perhitungan Skor untuk Rasio Rentabilitas Asset ... 28 2...Ta

bel 2.2 Pembagian komponen SHU ... 30

3...Ta bel 2.3 Standar Perhitungan Skor Rasio Rentabilitas Modal Sendiri ... 31

4...T abel 2.4 Standar Perhitungan Skor untuk Rasio kemandirian operasional koperasi... 32

5...Ta bel 3.1 Tabel Penerimaan Arisan Sistem Gugur ... 38

6...Ta bel 3.2 Jumlah Karyawan Pelaksana Koperasi SAJ... 43 7...Ta

bel 3.6 Rasio Rentabilitas Aset Koperasi SAJ ... 56 8...Ta

bel 3.7 Rasio Rentabilitas Modal Sendiri... 64 9...Ta

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan ekonomi bertujuan untuk mencapai kesejahteraan dan kemakmuran masyarakat. Di dalam UUD 1945 tercantum dasar demokrasi

ekonomi, produk dikerjakan oleh semua untuk semua di bawah pimpinan atau pemilikan anggota-anggota masyarakat. Kemakmuran masyarakat yang diutamakan bukan kemakmuran orang-seorang. Dalam UUD 1945 pasal 33

ayat 1 yang berbunyi “perekonomian disusun berdasar atas asas kekeluargaan”. Kemudian ditegaskan dalam penjelasan UUD 1945 pasal 33

ayat 1 bahwa : “Bangun perusahaan yang sesuai dengan itu adalah koperasi”. Di dalam pasal pasal 33 UUD 1945 tersebut diatur pula di samping koperasi, juga Badan Usaha Milik Negara dan Badan Usaha Milik Swasta.

Menurut UU Nomor 25 Tahun 1992 tentang Perkoperasian, pengertian Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum dengan melandaskan kegiatannya berdasarkan prinsip

Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan. Koperasi merupakan salah satu pelaku bisnis dalam

sistem perekonomian yang bergerak dalam bidang keuangan, di samping lembaga keuangan bank maupun lembaga keuangan bukan bank. Dalam bab II pasal 3 UU RI No. 25/1992 dikatakan bahwa: “Koperasi bertujuan

commit to user

2 rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan pancasila dan Undang-Undang Dasar 1945”.

Mengingat arti koperasi sebagaimana tersebut diatas, maka koperasi

mempunyai peranan yang cukup besar dalam menyusun usaha bersama dari orang-orang yang mempunyai kemampuan ekonomi terbatas.

Dalam pasal 16 Undang-Undang Nomor 25 Tahun 1992 tentang perkoperasian disebutkan bahwa jenis koperasi didasarkan pada kesamaan kegiatan dan kepentingan ekonomi anggotanya. Untuk itu jenis koperasi

ditetapkan menurut dua kategori yaitu: 1. Menurut Status Keanggotaannya

a. Koperasi produsen yaitu koperasi yang anggotanya para produsen barang/jasa dan memiliki rumah tangga usaha sendiri.

b. Koperasi konsumen yaitu koperasi yang anggotanya para konsumen

akhir atau pemakai barang/jasa yang ditawarkan oleh para pemasok pasar.

2. Menurut fungsi koperasi

a. Koperasi Konsumsi yaitu koperasi yang menjalankan fungsi pembelian atau pengadaan barang dan jasa untuk memenuhi kebutuhan anggota

secara khususnya dan masyarakat pada umumnya.

b. Koperasi penjualan yaitu koperasi yang menyelenggarakan fungsi distribusi barang dan jasa yang dihasilkan oleh anggotanya agar sampai

commit to user

3 c. Koperasi produksi yaitu koperasi yang menyelenggarakan perusahaan yang menghasilkan barang dan jasa, dimana anggotanya bekerja dalam koperasi sebagai pegawai/karyawan.

d. Koperasi jasa adalah koperasi yang menyelenggarakan pelayanan jasa yang dibutuhkan oleh anggotanya, misalnya jasa simpan

pinjam,auditing,asuransi dan sebagainya.

Dalam penulisan Tugas Akhir ini penulis akan membahas tentang koperasi jasa yang bergerak dalam jasa simpan pinjam, atau juga sering

disebut dengan nama koperasi kredit atau koperasi simpan pinjam (KSP) yang merupakan lembaga keuangan yang menghimpun dan mengelola

dana masyarakat dalam lingkup terbatas yaitu hanya simpan pinjam, sehingga kegiatan usahanya memiliki karakter khas, dimana usahanya didasarkan pada kepercayaan dan banyak menanggung risiko ( PP RI No.

9 Tahun 1995 pasal 1 Ayat (1) ). Karena dalam usaha koperasi simpan pinjam (KSP) didasarkan pada kepercayaan dan banyak mengandung resiko maka koperasi simpan pinjam perlu meningkatkan kinerjanya baik

dari segi manajemennnya maupun dari segi keuangannya.

Kinerja keuangan koperasi dapat diketahui dengan menganalisis

laporan keuangannya terutama laporan neraca dan laporan laba-rugi dengan menggunakan teknik analisis rasio. Rasio keuangan memperlihatkan efisiensi dan efektivitas usaha dalam suatu periode

tertentu yang dalam hal ini dicerminkan melalui perbandingan komponen-komponen pos neraca keuangannya. Rasio yang digunakan adalah rasio

commit to user

4 aktivitas. Hal ini lebih dipertegas dalam pasal 14 Ayat (1) Peraturan Pemerintah No. 9 tahun 1995 menyatakan bahwa, “Dalam menjalankan usahanya, pengelola KSP wajib memperhatikan aspek permodalan,

likuiditas, solvabilitas, dan rentabilitas guna menjaga kesehatan usaha dan menjaga kepentingan semua pihak yang terkait”.

Untuk kemandirian dan pertumbuhan koperasi menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 20/Per/M.KUKM/XI/2008 Tentang Pedoman Penilaian Kesehatan

Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi untuk mengetahui tingkat kemandirian dan pertumbuhan koperasi menggunakan

rasio-rasio, antara lain : (1) menggunakan rasio rentabilitas aset, (2) rasio rentabilitas modal sendiri, dan (3) kemandirian operasional pelayanan

Koperasi Simpan Pinjam Sarana Aneka Jasa merupakan salah satu

koperasi yang berada di Klaten. KSP Sarana Aneka Jasa berdiri tanggal 9 Januari 1997, perkembangan yang pesat mendorong berdirinya banyak kantor cabang dan kantor cabang pembantu. KSP Sarana Aneka Jasa

didirikan atas kerjasama sebuah perusahaan perseroan yaitu PT.Aneka Adhilogam Karya dengan pengusaha-pengusaha perusahaan cor logam di

wilayah Batur, Tegalrejo, Ceper, Klaten dengan tujuan tak lain adalah mensejahterakan anggota khususnya dan masyarakat calon anggota pada umumnya.

Karena penulis ingin mengetahui tentang tingkat kemandirian dan pertumbuhan koperasi maka penulis mengambil judul, “ ANALISIS

commit to user

5

PERTUMBUHAN KOPERASI SIMPAN PINJAM SARANA ANEKA

JASA KLATEN TAHUN 2009 - 2010 ”.

B. Perumusan Masalah

Berdasarkan latar balakang yang telah diuraikan, maka dapat

dirumuskan masalah sebagai berikut :

1. Berapakah nilai rasio-rasio rentabilitas yang digunakan untuk mengetahui tingkat kemandirian dan pertumbuhan koperasi Simpan Pinjam Sarana

Aneka Jasa Klaten pada tahun 2009 - 2010?

2. Bagaimana perkembangan tingkat kemandirian dan pertumbuhan pada

koperasi Simpan Pinjam Sarana Aneka Jasa sejak tahun 2009 - 2010?

C.Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan di atas, penelitian ini bertujuan :

1. Untuk mengetahui nilai rasio-rasio yang digunakan untuk mengetahui

kemandirian dan pertumbuhan koperasi Simpan Pinjam Sarana Aneka Jasa Klaten pada tahun 2009-2010.

commit to user

6

D.Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat:

1. Bagi Penulis

Mengetahui pentingnya perkembangan kemandirian dan pertumbuhan koperasi pada koperasi Simpan Pinjam Sarana Aneka Jasa.

2. Bagi Instansi / Lembaga Ataupun Perusahaan

Memberikan sumbangan pemikiran tentang kemandirian dan pertumbuhan

koperasi, yang digunakan untuk pengambilan kebijakan perusahaan di masa yang akan datang.

3. Bagi Pembaca

Memberikan informasi dan gambaran mengenai tingkat kemandirian dan pertumbuhan koperasi.

4. Bagi Para Peneliti Lain

Memberikan sumbangan pemikiran kepada para peneliti lain yang akan

melakukan penelitian dibidang yang sama.

E.Metode Penelitian

1. Desain Penelitian

Penelitian merupakan proses penemuan kebenaran yang dijabarkan

dalam bentuk kegiatan yang sistematis dan berencana dengan dilandasi metode ilmiah ( Sumardjono, 1997).

Dalam penyusunan Tugas Akhir ini, penulis mengunakan desain

commit to user

7 deskripsi/analisis/sintesis yang terbatas pada kasus tertentu untuk menjawab permasalahan tersebut.

2. Objek Penelitian

Penelitian ini dilakukan pada Koperasi Simpan Pinjam Sarana Aneka Jasa cabang kartosuro Jl. Slamet Riyadi 179C, Ngadirejo, Kartasura

,Sukoharjo.

3. Jenis dan Sumber Data

a. Data Primer

Data primer merupakan suatu data yang diperoleh secara langsung dari sumber data. Data primer diperoleh dari penelitian yang

dilakukan pada Koperasi Simpan Pinjam Sarana Aneka Jasa Jl. Slamet Riyadi 179C, Ngadirejo, Kartasura ,Sukoharjo yang meliputi gambaran umum perusahaan dan laporan mengenai kredit yang dimilki perusahaan

tersebut. b. Data sekunder

Data sekunder merupakan data yang telah dikumpulkan pihak

lain. Dalam hal ini berupa arsip-arsip dan buku pedoman tentang perkoperasian dan analisa laporan keuangan.

4. Teknik Pengumpulan Data

a. Metode Observasi

Metode observasi ini dilakukan untuk mengumpulkan data

commit to user

8 b. Metode Wawancara

Metode wawancara ini dilakukan dengan cara melakukan tanya

jawab kepada para pegawai di Koperasi Simpan Pinjam Sarana Aneka Jasa, sesuai dengan tugas masing-masing.

c. Metode Kepustakaan

Metode ini dilakukan dengan mempelajari buku-buku yang berhubungan dengan koperasi dan manajemen keuangan dalam koperasi

simpan pinjam guna melengkapi data yang telah dikumpulkan.

5. Teknik penganalisaan data

Teknik penganalisaan ini menggunakan analisis deskriptif kuantitatif yaitu proses mengolah, menyusun, dan menganalisa data-data yang diperoleh, data yang digunakan adalah data kuantitatif yaitu hasil observasi

(pengamatan) atas sesuatu hal yang bisa dinyatakan dengan angka (Singgih, 2003 ).

F. Kerangka Pemikiran

Koperasi simpan pinjam Sarana Aneka Jasa adalah salah satu lembaga

usaha yang bergerak dalam bidang jasa keuangan non bank. Koperasi Simpan Pinjam Sarana Aneka Jasa bertujuan mencari laba untuk melanjutkan

usahanya, watak sosial ditujukan bahwa koperasi mencari laba bukan untuk perseorangan tetapi untuk kemakmuran seluruh anggota. Untuk mewujudkan tujuan tersebut koperasi menjalankan aktivitas usahanya, memperhatikan

commit to user

9 sehingga kelangsungan usahanya dapat terjaga. Agar keberlangsungan usaha koperasi tetap terjaga koperasi harus dikelola dengan baik. Salah satu aspek pengelolaannya adalah dengan melakukan pencatatan dalam suatu sistem

pembukuan yang disebut akuntansi. Hasil akhir dari proses akuntansi adalah laporan keuangan yang menunjukkan hasil-hasil usaha koperasi dan keadaan

keuangan koperasi.

Laporan keuangan didalamnya terdapat informasi yang sangat berharga dalam menilai suatu perusahaan atau koperasi. Untuk mengetahui

informasi dari laporan keuangan tersebut maka dilakukan analisis. Salah satu cara menganalisis laporan keunagan yaitu dengan cara analisis rasio. Analisis

rasio keuangan juga memperlihatkan efisiensi dan efektivitas usaha dalam suatu periode tertentu yang dalam hal ini dicerminkan melalui perbandingan komponen-komponen pos neraca keuangannya.

Untuk mengetahui kemandirian dan pertumbuhan menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 20/Per/M.KUKM/XI/2008 Tentang Pedoman Penilaian Kesehatan Koperasi

Simpan Pinjam dan Unit Simpan Pinjam Koperasi untuk mengetahui tingkat kemandirian dan pertumbuhan koperasi mengunakan rasio-rasio antara lain :

1. rasio rentabilitas aset,

commit to user

10

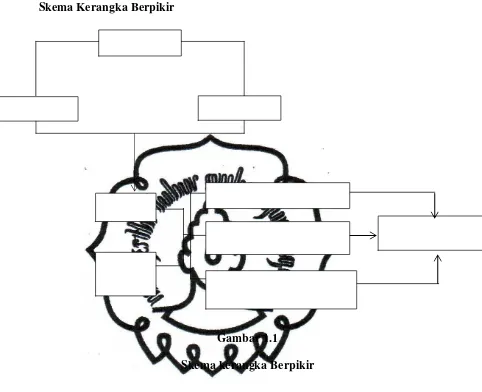

Skema Kerangka Berpikir

Gambar 1.1

Skema kerangka Berpikir

Laporan Rugi LAba

Neraca

Modal Sendiri Modal Luar

Sumber Dana

Tingkat kemandirian dan pertumbuhan koperasi

Rentabilitas Asset

Rentabilitas modal sendiri

commit to user

11

BAB II

TINJAUAN PUSTAKA

A.Pengertian Koperasi

Sesuai dengan pengertian awal kata koperasi yaitu kata ko/co dan operasi/operation yang mepunyai arti bersama-sama bekerja, atau dapat diartikan lebih luas lagi yaitu bekerja bersama-sama untuk mencapai tujuan

bersama . Koperasi sebagai suatu perkumpulan yang beranggotakan orang-orang atau badan hukum, yang memberikan kebebasan kepada anggota untuk

masuk dan keluar, dengan bekerja sama secara kekeluargaan menjalankan usaha untuk mempertinggi kesejahteraan jasmani para anggotanya (Arifinal Chaniago: 1984). Menurut undang-undang nomor 12 tahun 1967 pasal 3

tentang pokok-pokok perkoperasian, Koperasi Indonesia adalah organisasi ekonomi rakyat berwatak sosial, beranggotakan orang-orang atau badan hukum

koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasar atas asas kekeluargaan.

Sedangkan pengertian Koperasi menurut UU No. 25 tahun 1992 adalah

badan usaha yang beranggotakan orang-orang atau badan hukum koperasi, dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus

sebagai gerakan ekonomi rakyat, yang berdasar atas asas kekeluargaan.

Moh. Hatta (bapak koperasi Indonesia) mendefinisikan koperasi merupakan usaha bersama untuk memperbaiki nasib penghidupan ekonomi

commit to user

12 oleh keinginan memberikan jasa kepada kawan berdasarkan seorang buat semua dan semua buat seorang.

Berdasarkan uraian diatas dapat disimpulkan bahwa koperasi adalah

suatu badan usaha yang beranggotakan orang-orang atau badan hukum yang memiliki tujuan bersama yang mementingkan kesejahteraan anggota pada

khususnya dan masyarakat pada umumnya yang besrdasar atas asas kekeluargaan.

B.Landasan, Asas dan Tujuan Koperasi

Di dalam UU RI No.25 tahun 1992 pasal 2 dikatakan bahwa “koperasi

berlandaskan Pancasila dan Undang-Undang Dasar 1945 serta berdasarkan asas kekeluargaan”.

Koperasi sebagai suatu usaha bersama, harus mencerminkan

ketentuan-ketentuan seperti lazimnya dalam suatu kehidupan keluarga. Usaha bersama berdasarkan asas kekeluargaan ini mencerminkan ketentuan-ketentuan sebagaimana dalam kehidupan keluarga. Usaha bersama berdasarkan asas

kekeluargaan ini bisanya disebut dengan istilah gotong-royong, yang mencerminkan semangat bersama.

Sedangkan tujuan koperasi terdapat dalam Bab II pasal 3 UU RI No.25 tahun 1998 tentang perkoperasian yang dikatakan bahwa “koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada

commit to user

13 mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945”.

Maksud dari tujuan koperasi yaitu tujuan utama koperasi adalah

memajukan kesejahteraan anggota ,dan apabila koperasi memiliki kemampuan yang lebih, maka usaha koperasi tersebut diperluas dan ikut membantu dalam

mensejahterakan masyarakat umum.

C.Ciri, Bentuk, Jenis dan Sifat Kegiatan Koperasi

1. Ciri koperasi

a. Perkumpulan orang.

b. Pembagian keuntungan menurut perbandingan jasa, jasa modal dibatasi. c. Tujuannya meringankan beban ekonomi anggotanya, memperbaiki

kesejahteraan anggota pada khususnya dan masyarakat pada umumnya.

d. Modal tidak tetap, berubah menurut banyaknya simpanan anggota.

e. Tidak mementingkan pemasukan modal/pekerjaan usaha tetapi keanggotaan pribadi dengan prinsip kebersamaan.

f.Dalam rapat anggota, tiap anggota masing-masing satu suara tanpa memperhatikan jumlah modal masing-masing.

g. Setiap anggota bebas untuk keluar/masuk (anggota berganti) sehingga dalam koperasi tidak terdapat modal permanen.

h. Seperti halnya perusahaan yang berbentuk Perseroan Terbatas (PT) maka

koperasi mempunyai bentuk badan hukum. i.Koperasi menjalankan suatu usaha.

commit to user

14 k. Koperasi bukan kumpulan modal beberapa orang yang bertujuan mencari laba sebesar-besarnya. Akan tetapi, merupakan usaha bersama atas dasar kekeluargaan sehingga setiap anggotanya berkewajiban untuk bekerja

sama agar dapat mencapai tujuan yaitu kesejahteraan para anggota. l.Kerugian dipikul bersama antara anggota.

2. Bentuk Koperasi

Dalam pasal 15 Undang-Undang Nomor 25 tahun 1992 tentang perkoperasian disebutkan bahwa koperasi dapat berbentuk koperasi primer

dan koperai sekunder. Koperasi primer adalah koperasi yang anggotanya terdiri dari orang-orang yang sekurang-kurangnya terdiri dari 20 orang,

sedangkan koperasi sekunder adalah koperasi yang anggotanya terdiri dari koperasi primer yang sekurang-kurangya terdiri dari 3 koperasi primer. 3. Jenis Koperasi

Dalam pasal 16 Undang-Undang Nomor 25 Tahun 1992 tentang perkoperasian disebutkan bahwa jenis koperasi didasarkan pada kesamaan kegiatan dan kepentingan ekonomi anggotanya. Untuk itu jenis koperasi

ditetapkan menurut dua kategori yaitu: a. Menurut Status Keanggotaannya

1) Koperasi produsen yaitu koperasi yang anggotanya para produsen barang/jasa dan memiliki rumah tangga usaha sendiri.

2) Koperasi konsumen yaitu koperasi yang anggotanya para konsumen

commit to user

15 b. Menurut fungsi koperasi

1) Koperasi Konsumsi yaitu koperasi yang menjalankan fungsi pembelian atau pengadaan barang dan jasa untuk memenuhi

kebutuhan anggota secara khususnya dan masyarakat pada umumnya.

2) Koperasi penjualan yaitu koperasi yang menyelenggarakan fungsi distribusi barang dan jasa yang dihasilkan oleh anggotanya agar sampai ditangan konsumen dipasar.

3) Koperasi produksi yaitu koperasi yang menyelenggarakan perusahaan yang menghasilkan barang dan jasa, dimana anggotanya

bekerja dalam koperasi sebagai pegawai/karyawan.

4) Koperasi jasa adalah koperasi yang menyelenggarakan pelayanan jasa yang dibutuhkan oleh anggotanya, misalnya jasa simpan

pinjam,auditing,asuransi dan sebagainya.

4. Berdasarkan sifat kegiatan usahanya, Parjimin dan Djabaruddin (1986) membagi koperasi menjadi dua macam yaitu:

a. Koperasi Tunggal Usaha (Single Purpose), koperasi yang mengusahakan hanya satu macam kesempatan untuk memperluas usaha. Misalnya

koperasi kredit.

b. Koperasi Serba Usaha (Multi Purpose), koperasi yang menyelenggarakan usaha lebih dari dari satu macam kebutuhan ekonomi atau kepentingan

ekonomi para anggotanya. Biasanya koperasi demikian tidak dibentuk sekaligus untuk melakukan bermacam-macam usaha, melainkan melalui

commit to user

16 Namun tingkat kerumitan mengelola bermacam-macam jenis usaha lebih tinggi dibandingkan dengan hanya mengelola satu macam usaha saja. Tingkat resiko koperasi semakin tinggi dalam lingkungan koperasi itu

sendiri.

D.Permodalan Koperasi

Sebagaimana diuraikan pada dalam bab VII pasal 41 UU RI No. 25 tahun 1992 tentang perkoperasian, bahwa sumber modal koperasi terdiri dari

beberapa jenis yaitu berupa simpanan-simpanan baik pokok,wajib maupun sukarela dan cadangan merupakan kekayaan koperasi.

Selain sumber seperti yang diuraikan di atas atau disebut juga modal intern. Koperasi dapat pula menambah modal dari pihak luar atau ekstern yang

berasal dari pinjaman dan atau simpanan-simpanan/deposito dari luar

keanggotaan koperasi termasuk pula dalam sumber ekstern ini misalnya berbagai fasilitas dari pemerintah.

Simpanan pokok sebagai modal pertama koperasi adalah simpanan

yang besarnya sama diwajibkan kepada para calon anggota koperasi saat hendak masuk menjadi anggota koperasi (Pandji Anoraga: 1996). Simpanan

pokok ini tidak dapat diambil lagi selama anggota yang bersangkutan masih menjadi anggota aktif dalam koperasi.

Simpanan wajib adalah simpanan yang diwajibkan kepada anggota

commit to user

17 rumah tangga dan sesuai keputusan rapat anggota dengan mengutamakan kepentingan koperasi.

Simpanan sukarela pada dasarnya dapat diterima dari non anggota.

Simpanan tersebut berupa simpanan dalam nilai uang yang diserahkan kepada koperasi baik oleh anggota maupun bukan anggota.

E.Laporan Keuangan

Berbicara mengenai laporan keuangan tidak dapat dipisahkan dengan

dari proses akuntansi yaitu “seni daripada pencatatan, penggolongan, dan peringkasan peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya

sebagian bersifat keuangan dengan cara setepat-tepatnya dan dengan petunjuk atau dinyatakan dalam uang, serta penafsiran terhadap hal-hal yang timbul daripadanya. Laporan keuangan pada dasarnya adalah Hasil dari proses

akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir:

1986). Laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama dua tahun buku yang

bersangkutan (Baridwan: 1992). Sedangkan Sundjaja dan Barlian (2001) mendefinisikan laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi untuk

pihak-pihak yang berkepentingan dengan data keuangan atau aktivitas perusahaan). Menurut Harnanto (1998), laporan keuangan adalah keadaan

commit to user

18 dari sumber ekonomi, kewajiban perusahaan dan kegiatan yang mengakibatkan perubahan terhadap sumber ekonomi yang dinyatakan secara kuantitatif dalam satuan mata uang.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan: “Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga”.

Sedangkan tujuan diadakannya laporan keuangan menurut Ikatan Akuntasi Indonesia (1984) yaitu:

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai

commit to user

19 Dari sejumlah pengertian di atas laporan keuangan bermaksud memberikan informasi mengenai kondisi keuangan perusahaan. Laporan keuangan adalah wakil perusahaan dalam menjelaskan kondisi keuangannya.

F. Analisis Laporan Keuangan

Analisis laporan keuangan adalah perhitungan secara sistematis terhadap data keuangan yang terkumpul yang digunakan untuk menilai posisi keuangan yang telah dicapai di waktu-waktu lalu dan waktu yang sedang

berjalan digunakan untuk mendukung keputusan yang akan diambil (Munawir: 1992). Sedangkan Djarwanto (1993) Analisis laporan keuangan dilakukan

untuk mengukur hubungan antara unsur-unsur laporan keuangan dan bagaimana perubahan unsur-unsur dari tahun ke tahun untuk mengetahui arah perkembangannya. Analisis ini digunakan untuk menelaah tentang hubungan

dan kecenderungan untuk mengetahui apakah keadaan keuangan, hasil usaha, dan kemajuan keuangan perusahaan/koperasi memuaskan atau tidak memuaskan.

Data keuangan yang dianalisis adalah laporan keuangan koperasi yang berupa neraca dan laporan laba atau rugi. Data keuangan disusun dan

disederhanakan kemudian dianalisis dan ditafsirkan sehingga dapat memberikan informasi yang berarti bagi pihak-pihak yang perhatian pada peusahaan/koperasi yang bersangkutan, diantaranya kreditur, dan pemerintah.

commit to user

20 perusahaan dan hasil operasi serta perkembangan perusahaan yang bersangkutan.

G.Metode Dan Teknik Analisis Laporan Keuangan

Analisis laporan keuangan terdiri dari penelaahan atau mempelajari daripada hubungan-hubungan dan tendensi atau kecendurangan (trend) untuk

menentukan posisi keuangan perusahaan dan hasil operasi serta perkembangan perusahaan yang bersangkutan.

Metode dan teknik analisis dipergunakan untuk menentukan dan mengukur hubungan antara pos-pos yang ada dalam laporan keuangan,

sehingga akan dapat diketahui perubahan-perubahan dari masing-masing pos tersebut, yaitu apabila dibandingkan laporan keuangan dari beberapa periode pada perusahaan yang sama, atau dibandingkan dengan alat pembanding

lainnya, misalnya laporan keuangan yang dianggarkan atau laporan keuangan perusahaan lainnya.

E. Suharto dkk (2001) tujuan dari metode dan teknik analisis adalah

untuk menyederhanakan data, sehingga dapat lebih dimengerti. Pertama-tama, penganalisis laporan keuangan harus mengidentifikasikan atau mengumpulkan

data yang diperlukan, kemudian melakukan pengukuran/perhitungan, dan selanjutnya melakukan analisis dan interprestasi sehingga data tersebut lebih berarti sebagai bahan dasar pengambilan keputusan. Sedangkan Munawir

(1986) tujuan dari metode dan teknik analisis adalah untuk menyederhanakan data, sehingga dapat lebih dimengerti. Pertama-tama, penganalisisa laporan

commit to user

21 mengukur dan kemudian menganalisa dan menginterprestasikan sehingga data ini menjadi lebih dimengerti.

Adapun metode dan teknik analisis yang biasa digunakan dalam analisis

laporan keuangan menurut menurut Munawir (1986) adalah :

1. Analisis perbandingan laporan keuangan, yaitu metode dan teknik analisis

dengan cara analisis membandingan laporan keuangan untuk dua periode atau lebih dengan menunjukkan :

a. Data absolut atau jumlah-jumlah dalam rupiah.

b. Kenaikan atau penurunan dalam jumlah rupiah. c. Kenaikan atau penurunan dalam angka persen.

d. Perbandingan yang dinyatakan dalam suatu rasio atau nisbah. e. Persentase dari total.

Analisa dari metode ini akan dapat diketahui perubahan-perubahan yang

terjadi, dan perubahan mana yang memerlukan penelitian yang lebih lanjut. 2. Trend atau kecenderungan mengenai posisi dan kemajuan keuangan

perusahaan yang dinyatakan dalam persentase (trend percentage analysis),

adalah suatu metode atau teknik analisa untuk mengetahui kecenderungan daripada keadaan keuangannya, apakah menunjukkan kecenderungan tetap,

naik atau bahkan turun.

3. Laporan keuangan dengan persentase setiap komponen (common size statemenet) yaitu suatu metode analisis untuk mengetahui Persentase

masing-masing aktiva terhadap total aktiva, juga untuk mengetahui struktur permodalannya dan komposisi beban-beban dibandingkan dengan jumlah

commit to user

22 4. Analisis sumber dan perubahan modal kerja, yaitu suatu analisis untuk mengetahui sumber-sumber serta penggunaan modal kerja dalam periode atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode

akuntansi tertentu.

5. Analisis sumber dan perubahan arus kas (cash flow statement analysis),

yaitu suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber dan penggunaan uang kas dalam periode akuntansi tertentu.

6. Analisis Rasio, yaitu suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individual atau

kombinasi dari kedua laporan tersebut.

7. Analisis perubahan laba kotor (gross profit analysis) yaitu suatu metode analisis untuk mengetahui sebab-sebab perubahan laba kotor atas penjualan

suatu perusahaan dari beberapa periode akuntansi atau perubahan laba kotor suatu periode dengan laba yang dianggarkan untuk periode tersebut.

8. Analisis Break even, yaitu suatu metode analisis untuk mengarahui tingkat

penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak menderita kerugian, tetapi juga belum memperoleh

keuntungan.

Metode dan teknik analisa manapun yang digunakan, semua itu merupakan permulaan dari proses analisis yang diperlukan untuk menganalisa

commit to user

23 digunakan sebagai dasar pengambilan keputusan bagi pihak-pihak yang membutuhkan.

H.Pengertian Analisis Rasio

Munawir (1986) mendefinisikan analisis rasio, yaitu suatu metode

analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individual atau kombinasi dari kedua laporan tersebut Jadi analisis rasio adalah suatu alat analisis yang menghubungkan atau

membandingkan suatu jumlah tertentu serta menafsirkan hubungan antara keduanya. Misalnya dengan menghubungkan/membandingkan jumlah pos

tertentu dengan jumlah pos lain dalam neraca, akan diperoleh perbandingan (rasio) yang dapat menggambaran baik buruknya posisi keuangan perusahaan tersebut.

I. Tujuan Analisis Rasio Dalam Laporan Keuangan

Tujuan dari analisis rasio keuangan adalah membantu manajer dalam

memahami apa yang perlu dilakukan perusahaan sehubungan dengan informasi yang berasal keuangan yang sifatnya terbatas. Dengan menggunakan

rasio-rasio tertentu manajer akan memperoleh suatu informasi tentang kekuatan dan kelemahan perusahaan dibidang keuangan. Dari informasi tersebut, manajer dapat membuat keputusan-keputusan penting dimasa yang akan datang.

Bagi pihak ekstern, analisis rasio keuangan bertujuan untuk memperoleh gambaran tentang perkembangan keuangan suatu perusahaan.

commit to user

24 atau menjual saham perusahaan tersebut. Apabila dari hasil analisis perusahaan memiliki kesehatan atau perkembangan keuangan kurang baik, maka investor akan lebih berhati-hati. Manfaat dari analisis rasio keuangan dapat diketahui

adanya kelemahan-kelemahan dari tahun-tahun sebelumnya. Manfaat lain adalah dapat memberikan informasi apakah perusahaan dalam aspek keuangan

tertentu berada diatas rata-rata, pada rata-rata atau dibawah rata-rata. Apabila diketahui bahwa perusahaan dibawah rata-rata maka pimpinan perusahaan akan mencari faktor-faktor yang menyebabkannya untuk kemudian diambil

kebijakan keuangan sehingga dapat meningkatkan rasio keuangan.

Menurut E Suharto dkk (2001) tujuan analisis rasio laporan keuangan

yaitu

1. Untuk menentukan tingkat likuiditasnya yaitu kemampuan perusahaan untuk membayar utang lancarnya tepat pada jatuh temponya

2. Untuk menentukan tingkat solvabilitis perusahaan yaitu kemampuan perusahaan untuk membayar semua utangnya, baik jangka pendek maupun jangka panjang, pada saat perusahaan dibubarkan.

3. Untuk mengukur efektivitas usaha atau efektivitas penggunaan aktiva dalam kegiatan usaha yang dijalankan suatu perusahaan.

4. Untuk mengukur rentabilitas perusahaan yaitu kemampuan perusahaan untuk memperoleh keuntungan, yaitu perbandingan antara keuntungan yang diperoleh dengan jumlah modal yang digunakan untuk memperoleh

commit to user

25

J. Macam-macam Analisa Rasio

Munawir (1986) pada dasarnya banyak sekali angka rasio itu karena rasio dibuat menurut kebutuhan penganalisa. Namun demikian angka-angka

rasio pada dasarnya dapat digolongkan menjadi 2 yaitu sumber data keuangannya dan berdasarkan tujuan penganalisa.

Berdasarkan sumber datanya angka rasio dibedakan menjadi:

1. Rasio-rasio neraca (Balance sheet ratio) yaitu rasio-rasio yang disusun semua datanya berasal dari neraca, seperti misalnya current ratio, acid test

ratio, toral asset to debt ratio.

2. Rasio-rasio laporan laba-rugi (Income statement ratio) yaitu rasio-rasio

yang disusun dari data yang berasal dari laporan laba rugi, seperti misalnya gross operating margin, net operating margin, dan sales margin.

3. Rasio-rasio antar laporan (Inter statement ratio) yaitu rasio-rasio yang

disusun dari data yang berasal dari neraca dan data lainnya berasal dari laporan laba rugi, seperti misalnya tingkat perputaran persediaan (inventory turn over), dan tingkat perputaran piutang (account receivable turn over).

Ada beberapa penulis menggunkan istilah-istilah lain dalam penggolongan angka rasio berdasarkan sumber datanya, misalnya Heckert dan

Wilson dalam bukunya “Controllership” memberikan penggolongan antara lain :

1. Financial ratio dalam arti angka rasio yang diambil dari neraca

commit to user

26 3. Operating ratio adalah angka rasio yang penyusunannya datanya bersumber

diambil dari laporan rugi laba.

4. Micelleneoaus ratio adalah angka-angka rasio yang sumber datanya diambil

dari berbagai sumber, misalnya datanya dari neraca, laporan rugi laba, laporan laba yang ditahan, atau laporan perubahan modal dan lain

sebagainya.

Berdasarkan tujuan penganalisa angka rasio dapat digolongkan antara lain:

1. Rasio-rasio likuiditas yaitu rasio-rasio yang digunakan untuk mengukur likuiditas perusahaan.

2. Rasio-rasio solvabilitas yaitu rasio-rasio yang dipakai untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang.

3. Rasio-rasio rentabilitas yaitu rasio-rasio yang dipakai untuk mengukur

rentabilitas perusahaan (kemampuan perusahaan untuk memperoleh keuntungan).

4. Rasio-rasio aktivitas yaitu rasio-rasio yang dipakai untuk mengukur sampai

seberapa besar efektivitas perusahaan dalam menggunakan sumber-sumber dana yang tersedia.

K.Rasio Keuangan Untuk Mengetahui Tingkat Kemandirian dan

Pertumbuhan Koperasi.

Menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Menengah Nomor 20/Per/M.KUKM/XI/2008

commit to user

27 Simpan Pinjam Koperasi untuk mengetahui tingkat kemandirian dan pertumbuhan koperasi menggunakan rasio-rasio antara lain :

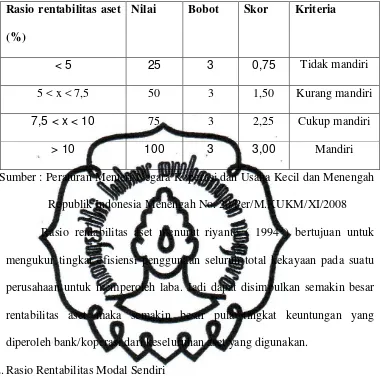

1. Rasio Rentabilitas Aset

Rasio rentabilitas aset yaitu SHU sebelum pajak dibandingkan dengan total aset, Jadi menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia Menengah No. 20/Per/M.KUKM/XI/2008 Tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi dapat dirumuskan sebagai berikut:

Rentabilitas asset

=

X 100%.

Ket: SHU = Menurut UU No.25 tahun 1992, tentang perkoperasian, Bab IX, pasal 45 adalah sebagai berikut: SHU koperasi

adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurang dengan biaya, penyusutan, dan

kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan

SHU sebelum

pajak

= Pendapatan koperasi yang diperoleh dalam satu tahun

buku dikurang dengan biaya penyusutan dan kewajiban lain kecuali pajak

commit to user

28

Tabel 2.1

Standar Perhitungan Skor Untuk Rasio Rentabilitas Asset

Rasio rentabilitas aset

(%)

Nilai Bobot Skor Kriteria

< 5 25 3 0,75 Tidak mandiri

5 < x < 7,5 50 3 1,50 Kurang mandiri

7,5 < x < 10 75 3 2,25 Cukup mandiri

> 10 100 3 3,00 Mandiri

Sumber : Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Menengah No. 20/Per/M.KUKM/XI/2008 Rasio rentabilitas aset menurut riyanto ( 1994 ) bertujuan untuk

mengukur tingkat efisiensi penggunaan seluruh total kekayaan pada suatu perusahaan untuk memperoleh laba. Jadi dapat disimpulkan semakin besar

rentabilitas aset maka semakin besar pula tingkat keuntungan yang diperoleh bank/koperasi dari keseluruhan aset yang digunakan.

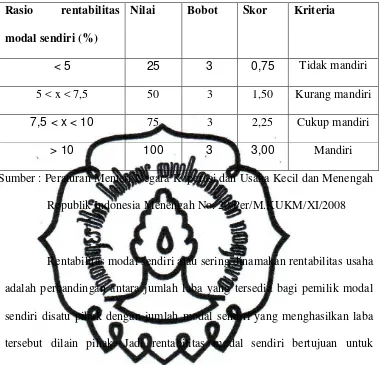

2.Rasio Rentabilitas Modal Sendiri

Rasio rentabilitas modal sendiri yaitu SHU bagian anggota dibandingkan total modal sendiri. Jadi menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Menengah

No.20/Per/M.KUKM/XI/2008 Tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi dapat

dirumuskan sebagai berikut :

commit to user

29 Ket: SHU bagian

anggota

= SHU bagian anggota adalah SHU sesudah pajak dikalikan pembagian SHU bagian anggota menurut

AD/ART dari koperasi. tetap adalah sebesar 28% (dua puluh delapan persen)”.

Kemudian pada Pasal 31 huruf e di sebutkan

“Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah)”.

Pada Pasal 17 ayat 4 UU Nomor 36 Tahun 2008 disebutkan :

commit to user

30

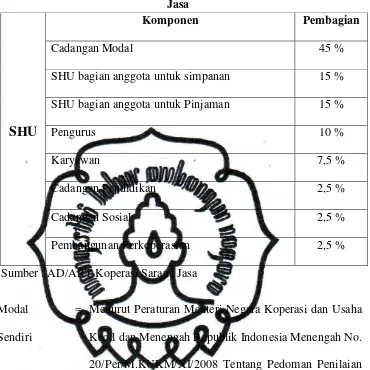

Tabel 2.2

Pembagian Komponen SHU Sesuai AD/ART Koperasi Sarana Aneka Jasa

Komponen Pembagian

Cadangan Modal 45 %

SHU bagian anggota untuk simpanan 15 %

SHU bagian anggota untuk Pinjaman 15 %

Pengurus 10 %

Karyawan 7,5 %

Cadangan Pendidikan 2,5 %

Cadangan Sosial 2,5 %

SHU

Pembangunan Perkoperasian 2,5 %

Sumber : AD/ART Koperasi Sarana Jasa

Modal Sendiri

= Menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Menengah No.

20/Per/M.KUKM/XI/2008 Tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi Bab 1 Pasal 1 adalah jumlah dari

simpanan pokok, simpanan wajib dan simpanan lain yang memiliki karakteristik sama dengan simpanan

wajib, hibah, cadangan yang disisihkan dari Sisa Hasil Usaha dan dalam kaitannya dengan penilaian kesehatan dapat ditambah dengan maksimal 50% modal

commit to user

31

Tabel 2.3

Standar Perhitungan Skor untuk Rasio Rentabilitas Modal Sendiri

Rasio rentabilitas

Sumber : Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Menengah No. 20/Per/M.KUKM/XI/2008

Rentabilitas modal sendiri atau sering dinamakan rentabilitas usaha adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal

sendiri disatu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut dilain pihak. Jadi rentabilitas modal sendiri bertujuan untuk mengetahui kemampuan suatu perusahaan dengan modal sendiri yang

bekerja didalamnya untuk menghasilkan keuntungan (Riyanto. 1994). 3.Rasio Kemandirian Operasional Pelayanan

Rasio kemandirian operasional yaitu SHU kotor dibandingkan dengan biaya

beban usaha ditambah dengan beban perkoperasian. Jadi menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik

Indonesia Menengah No.20/Per/M.KUKM/XI/2008 Tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi dapat dirumuskan sebagai berikut :

commit to user

32 X 100%

Ket: SHU Kotor = Pendapatan koperasi yang diperoleh dalam satu

tahun buku dikurang dengan biaya, penyusutan, dan kewajiban lain kecuali pajak dalam tahun buku yang bersangkutan

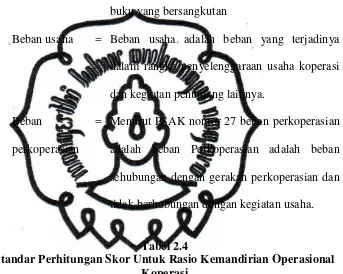

Beban usaha = Beban usaha adalah beban yang terjadinya dalam rangka penyelenggaraan usaha koperasi

dan kegiatan penunjang lainnya. Beban

perkoperasian

= Menurut PSAK nomor 27 beban perkoperasian adalah beban Perkoperasian adalah beban

sehubungan dengan gerakan perkoperasian dan tidak berhubungan dengan kegiatan usaha.

Tabel 2.4

Standar Perhitungan Skor Untuk Rasio Kemandirian Operasional Koperasi

Sumber : Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Menengah No. 20/Per/M.KUKM/XI/2008 Rasio kemandirian operasional pelayanan bertujuan untuk

commit to user

33 operasional koperasi. Dalam hal ini perlu diketahui bahwa usaha koperasi simpan pinjam adalah menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali dalam bentuk pinjaman. Sehingga

bagian beban jasa/bunga dan hasil jasa/bunga merupakan bagian terbesar dalam koperasi simpan pinjam. Jadi dapat disimpulkan bahwa semakin

commit to user

34

BAB III

PEMBAHASAN

A.Gambaran Umum KSP Sarana Aneka Jasa

1. Sejarah Singkat Perkembangan KSP Sarana Aneka Jasa

Koperasi simpan pinjam adalah salah satu lembaga usaha yang bergerak dalam bidang jasa keuangan non bank mempunyai kedudukan yang sangat penting, khususnya dalam menunjang kegiatan usaha di sektor

riil dan mikro baik yang diusahakan oleh masyarakat (anggota dan calon anggota) maupun pemerintah.

Sebagai lembaga keuangan mikro, koperasi dituntut mempunyai kinerja yang baik dan profesional sehingga secara otomatis kepercayaan masyarakat dapat terpupuk dan akan berdampak pada gerak langkah dalam

usaha menghimpun dana dari anggota dan calon anggota maupun dalam penyalurannya tidak menemui hambatan, KSP Sarana Aneka Jasa

diharapkan kinerjanya memenuhi syarat kehati-hatian sehingga KSP Sarana Aneka Jasa bisa menjadi koperasi yang sehat.

Berkaitan dengan ini maka UU No 25 tahun 1992 tentang

perkoperasian disusun untuk mempertegas jatidiri, kedudukan, permodalan dan pembinaan koperasi sehingga dapat menjamin kehidupan koperasi

sebagaimana diamanahkan oleh pasal 33 UUD 1945. Oleh karena itu KSP Sarana Aneka Jasa sebagai mediasi dan mobilisasi dana di masyarakat harus benar-benar memperjuangkan tujuan koperasi yaitu mensejahterakan

commit to user

35 KSP Sarana Aneka Jasa berdiri tanggal 9 Januari 1997, perkembangan yang pesat mendorong berdirinya banyak kantor cabang dan kantor cabang pembantu. KSP Sarana Aneka Jasa didirikan atas kerjasama

sebuah perusahaan perseroan yaitu PT.Aneka Adhilogam Karya dengan pengusaha-pengusaha perusahaan cor logam di wilayah Batur, Tegalrejo,

Ceper, Klaten dengan tujuan tujuan tak lain adalah mensejahterakan anggota khususnya dan masyarakat calon anggota pada umumnya.

Koperasi Simpan Pinjam Sarana Aneka Jasa berbadan hukum No

12953/BH/KWK/I/XII/96 tanggal 31 Desember 1996 akta perubahan No 04/BH/FDK.II/IV/2003 tanggal 21 April 2003 serta No

06/PAD/KJK.I/IV/2008 tanggal 15 April 2008.

2. Visi dan Misi KSP Sarana Aneka Jasa

a. Visi

Menjadi koperasi simpan pinjam terbaik dan terbesar dengan mengedepankan prestasi layanan serta inovasi produk yang unggul dan

kompetitif guna memacu/meningkatkan taraf hidup dan kesejahteraan semua komponen dengan menghargai kemajemukan tanpa

mengesampingkan norma-norma agama b. Misi

1) Memupuk menghargai dan menjadikan kepercayaan anggota dan

calon anggota sebagai modal utama.

2) Berusaha memperluas jaringan kantor layanan sebagai upaya

commit to user

36 3) Melakukan riset guna mendukung inovasi produk yang

berkesinambungan

4) Menjadikan prioritas kerja dengan pelayanan prima

5) Menjadikan SDM handal dan professional pada sebagian besar pengelola

6) Menjadikan KSP SAJ sebagai wadah ekonomi yang sehat dan dapat memenuhi kebutuhan masyarakat.

7) Memperbaiki dan menjadikan kesejahteraan semua elemen sebagai

tujuan utama.

3. Produk KSP Sarana Aneka Jasa

Dalam menjalankan kegiatan operasional KSP Sarana Aneka Jasa terutama dalam penyaluran pinjaman dilaksanakan secara terstruktur baik dari aspek produk sampai dengan permodalan, pencairan, dan monitoring.

Diantara produk penyaluran pinjaman dana di KSP Sarana Aneka Jasa yaitu:

a. Simpanan berjangka

Simpanan berjangka pada KSP Sarana Aneka Jasa yaitu simpanan berjangka yang dapat diambil sewaktu-waktu. Simpanan berjangka

memberikan imbalan yang kompetitif. Jumlah minimal tabungan berjangka Rp 1.000.000,- (satu juta rupiah).

b. Simpanan arisan

Arisan di KSP Sarana Aneka Jasa seperti arisan pada umunya namun menggunakan sistem gugur.

commit to user

37 2) Setoran tiap peserta per bulan sebesar Rp 20.000,-

3) Pemenang pada penarikan bulan pertama Rp 350.000,- dan bagi yang beruntung memenangkan penarikan arisan, tidak ikut setor lagi pada

bulan berikutnya (gugur).

4) Setiap 6 bulan diadakan undian/penarikan “jumbo” untuk 3 orang,

pemenang masing-masing mendapatkan : a) Rp 2.000.000,-

b) Rp 1.500.000,-

c) (Menurut tabel 3.1)

5) Bagi peserta yang belum beruntung menerima hadiah arisan selama

periode tersebut akan dikembalikan secara penuh ssebesar Rp 720.000,- plus bonus Rp 30.000,- pada akhir periode.

commit to user

38

Tabel 3.1

Tabel Penerimaan Arisan Sistem Gugur

Tahap Jumlah Tahap Jumlah

Sumber : Data Primer Dari Koperasi Sarana Aneka Jasa

c. Pinjaman modal kerja

Pinjaman modal kerja (MK) yaitu pinjaman dana segar yang

diberikan kepada masyarakat, pengusaha, dan pedagang (calon anggota dan anggota) yang membutuhkan tambahan modal. Pinjaman jenis ini memiliki spesifikasi bunga pinjaman tertentu atau bervariasi menurut

commit to user

39 atau lebih, berlaku syarat dan ketentuan perpinjaman. Untuk jenis ini banyak diminati karena syarat pengajuan dan pelayanannya yang cepat dan mudah.

d. Pinjaman modal kerja rekening koran

Pinjaman modal kerja rekening koran adalah modal kerja dengan

fasilitas rekening koran yang proses penarikannya dapat dilakukan sewaktu-waktu. Pinjaman sistem ini memiliki spesifikasi imbalan jasa dihitung harian dari sisa plafon pinjaman, serta dengan imbalan jasa

tertentu, batas minimal saat ini Rp 25.000.000 dan pengajuannya sesuai ketentuan perpinjaman.

e. Pinjaman modal kerja khusus/ investasi

Pinjaman modal kerja khusus (MKK) yaitu pinjaman dana segar yang diberikan kepada masyarakat, pengusaha dan pedagang (calon

anggota dan anggota) yang membutuhkan tambahan modal, namun untuk angsuran atau pelunasan dapat sekaligus dibayar pada saat jatuh tempo warkat. Pinjaman jenis ini memiliki spesifikasi bunga pinjaman dihitung

dari hari efektif penggunaan dan dibayarkan pada saat jatuh tempo warkat, jangka waktu maksimal 2 bulan, terdapat 2 jaminan yaitu

jaminan pokok (SHM atau BPKB) dan jaminan tambahan berupa bilyet giro atau cek. Untuk jenis ini banyak diminati kalangan pengusaha yang membutuhkan kemudahan dalam penarikannya. Untuk pengajuannya

commit to user

40 f. Pinjaman karyawan

Pinjaman modal kerja karyawan (MK karyawan) adalah pinjaman dana segar yang diberikan kepada karyawan KSP Sarana Aneka Jasa

dengan angsuran secara berkala menurut jangka waktu 6, 12 atau 18 bulan. Pinjaman jenis ini memiliki spesifikasi menggunakan jaminan SK

karyawan, batas maksimal 3 kali upah, jika diatasnya berlaku tertentu, besarnya bunga pinjaman selisih 4% diatas bunga tabungan. Untuk jenis pinjaman ini hanya diperuntukkan pegawai atau karyawan KSP Sarana

Aneka Jasa.

g. Pinjaman konsumtif

Pinjaman modal konsumtif yaitu pinjaman dana segar yang diberian kepada masyarakat dalam bentuk konsumtif seperti untuk kebutuhan rumah tangga, perumahan dan lain-lain. Pinjaman jenis ini

memiliki spesifikasi angsuran tetap/paket diangsur tiap bulan denga ntabel angsuran yang ada sesuai jangka waktu yang diambil, maksimal pinjaman Rp 500.000,- atau menurut ketentuan, jaminan KTP imbalan

jasa seperti MK dan perlu adanya personal garansi karyawan yang maksimal 5 orang dijamin. Untuk jenis pinjaman ini pengajuannya

berlaku ketentuan perpinjaman. h. Pinjaman kelompok

Pinjaman kelompok yaitu pinjaman dana segar yang diberikan

kepada kelompok atau pengusaha yang menjadi mitra kerja KSP Sarana Aneka Jasa kemudian mereka dapat mengajukan pinjaman untuk

commit to user

41 tetap/paket dengan bunga sesuai ketentuan baik flat atau menurun, diangsur setiap bulan dengan tabel angsuran yang ada sesuai jangka waktu yang diambil, kelompok minimal 10 orang dan maksimal 20

orang, menggunakan sistem tenggang renteng yaitu jika terjadi tunggakan salah satu orang akan ditanggung bersama, menggunakan

commit to user

42

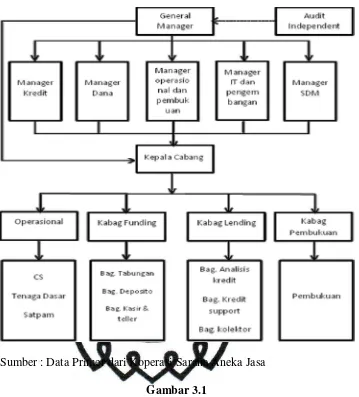

4. Struktur Organisasi Sarana Aneka Jasa

Sumber : Data Primer dari Koperasi Sarana Aneka Jasa

Gambar 3.1

Struktur Organisasi Sarana Aneka Jasa

a. Susunan Pengurus KSP Sarana Aneka Jasa:

Ketua : H. Hanif Wahyudi

Sekretaris : H. Badrul Munir, BSc

Wakil sekretaris : Hj. Anisa Rahmawati

Bendahara : H. Purwanto Umar Ma’ruf

Wakil bendahara : Hj. Nur’aini Indria Dewi

Pembantu umum : Subowo Puspo Harjono

commit to user

43 Koord. Pengawas : Ir.H.Syamsul Ma’arif

Anggota : H.Sudarwan

c. Susunan Dewan Syariah

Koord. Dewan syariah : Drs. H. Muchlis Hudaf

Anggota : Drs. H. Anas Yusuf Mahmudi

Anggota : H.M. Anies, SE

d. Pelaksana KSP Sarana Aneka Jasa

Tabel 3.2

Jumlah karyawan pelaksana KSP Sarana Aneka Jasa

Tahun Jumlah Karyawan

2009 94

2010 90

Sumber : Data Primer Koperasi Sarana Aneka Jasa

5. Diskripsi Jabatan Sarana Aneka Jasa

Diskripsi kerja adalah gambaran mengenai tugas dan tanggung jawab yang diemban oleh masing-masing karyawan sesuai dengan pangkat

dan jabatan. Di KSP Sarana Aneka Jasa ada beberapa pokok tugas dan tanggung jawab karyawan terhadap perusahaan. Diantaranya yaitu:

a. General Manajer

General Manajer adalah kedudukan strategis dalam suatu struktur organisasi perusahaan, khususnya di KSP Sarana Aneka Jasa. Tugas dan wewenang General Manajer adalah:

1) General Manajer membawahi beberapa manajer yang memunyai tugas seperti supervisi dari masing-masing manajer baik manajer lending

commit to user

44 2) General Manajer bertanggung jawab langsung pada pencapaian tujuan atau visi dan misi yang telah diamanatkan dari pengurus atau direktur. 3) Bersama dengan manajer menyusun rencana anggaran pendapatan dan

belanja baik jangka pendek, menengah, maupun jangka panjang. 4) Bertanggung jawab pada operasional KSP Sarana Aneka Jasa kepada

pengurus.

5) Melaporkan segala hasil kegiatan usaha koperasi kepada pengurus secara langsung.

b. Manajer Lending (Divisi Lending)

1) Manajer Lending bertugas membantu General Manajer dalam

membuat rencana dan kebijakan perkreditan di KSP Sarana Aneka Jasa untuk mendapat persetujuan pengurus.

2) Membuat prosedur kredit sekaligus merencanakan target pelemparan

kredit.

3) Bersama-sama General Manajer membuat dan merumuskan rencana anggaran pendapatan dan belanja divisi Lending.

4) Mempersiapkan dan merencanakan pengawasan perkreditan.

5) Melaksanakan monitoring dan pengawasan kredit baik intern

maupun ektern.

6) Melaksanakan pembinaan, penyelamatan, dan penyelesaian kredit bermasalah.

7) Merancang konsep perjanjian kredit.

8) Bersama General Manajer merencanakan kerjasama kemitraan

commit to user

45 9) Bersama General Manajer berkewajiban menjalin kerjasama dengan

lembaga penjaminan dan atau asuransi kredit.

10) Bersama General Manajer berkewajiban melaksanakan proteksi

kredit di KSP Sarana Aneka Jasa.

11) Melaporkan hasil kerja divisinya kepada General Manajer sebagai

atasan secara langsung.

c. Manajer Funding (Divisi Funding)

1) Manajer Funding bertugas membantu General Manajer dalam

membuat rencana dan kebijakan pendanaan di KSP Sarana Aneka Jasa untuk mendapat persetujuan pengurus.

2) Membuat prosedur simpanan sekaligus merencanakan terget simpanan.

3) Bersama-sama General Manajer membuat dan merumuskan rencana

anggaran pendapatan dan belanja divisi Funding.

4) Mempersiapkan dan merencanakan pengawasan pendanaan.

5) Melaksanakan monitoring dan pengawasan pendanaan/simpanan

baik intern maupun ekstern.

6) Melaksanakan pembinaan nasabah simpanan sekaligus bekerjasama

dengan manajer operasional menjaga tingkat likuiditas KSP Sarana Aneka Jasa.

7) Merancang konsep tentang produk simpanan.

commit to user

46 9) Bersama General Manajer berkewajiban menjalin kerasama dengan lembaga sejenis/perbankan baik swasta maupun pemerintah dalam membantu penyediaan layanan dana.

10) Bersama General Manajer berkewajiban menjalin ikatan dengan lembaga penjamin simpanan (LPS) atau yang sejenis.

11) Melaporkan hasil kinerja divisinya langsung kepada General Manajer.

d. Manajer Operasional SPI dan Pembukuan (Divisi SPI)

1) Manajer Operasional SPI (sistem pengendalian intern) dan Pembukuan bertugas membantu General Manajer dalam

merumuskan kebijakan tentang sistem pembukuan dan pelaporan di KSP Sarana Aneka Jasa guna mendapat persetujuan pengurus. 2) Membuat rencana sistem dan prosedur sistem pengendalian intern

(SPI) di KSP Sarana Aneka Jasa khususnya operasional dan pembukuan.

3) Bersama-sama General Manajer membuat dan merumuskan rencana

anggaran pendapatan dan belanja baik berkaitan dengan pendapatan maupun pengeluaran (biaya).

4) Mengorganisasi semua program dan rencana kepada struktur dibawah sampai dengan tingkat kepala cabang dan pembukuan atas persetujuan General Manajer.

commit to user

47 6) Melakukan monitoring kerja kepala cabang dan struktur dibawah sampai dengan tingkat pembukuan agar disiplin dan cermat sehingga pelaporan memiliki tingkat akurasi tinggi.

7) Bersama General Manajer merencanakan penanganan perpajakan di KSP Sarana Aneka Jasa.

8) Bersama General Manajer berkewajiban menjaga tingkat liquiditas KSP Sarana Aneka Jasa.

9) Bersama General Manajer berkewajiban melaksanakan pengamanan

data-data perusahaan.

10) Melaporkan hasil kinerja divisinya langsung kepada General

Manajer.

e. Manajer IT Pengembangan, Legal, dan Humas (Divisi Humas dan IT) 1) Manajer Informasi Teknologi dan pengembangan bertugas

membantu General Manajer dalam merumuskan kebijakan tentang sistem informasi teknologi (IT) dan pengembangan jaringan KSP Sarana Aneka Jasa guna mendapat persetujuan pengurus.

2) Membuat rencana sistem IT yang terintegrasi dalam sistem KSP Sarana Aneka Jasa serta mengikuti perkembangan zaman.

3) Mengorganisasikan semua program dan rencana kepada struktur dibawah sampai dengan tingkat kepala cabang atas persetujuan General Manajer.

4) Melakukan monitoring kerja kepala cabang dan struktur dibawah sampai dengan tingkat pembukuan agar disiplin dan cermat sehingga

commit to user

48 5) Bersama General Manajer merencanakan pelatihan IT di KSP Sarana

Aneka Jasa.

6) Berkewajiban melakukan perawatan terhadap sistem IT (hardware

dan software).

7) Bersama General Manajer berkewajiban melaksanakan pengamanan

data-data perusahaan dan rahasia perusahaan.

8) Bersama General Manajer merencanakan pembukuan jaringan cabang.

9) Memahami dan melaksanakan perkembangan hukum dalam sistem ketenagakerjaan KSP Sarana Aneka Jasa.

10) Melakukan monitoring kerja kepala cabang dan struktur dibawah sampai dengan tingkat tenaga dasar agar disiplin dan cermat sehingga kendala-kendala hukum dapat diatasi secepatnya.

11) Melaporkan hasil kerja divisinya langsung kepada General Manajer. f.Manajer sumber daya manusia (Divisi SDM)

1) Manajer SDM (personalia) bertugas membangun General Manajer

dalam merumuskan garis kebijakan bidang sumber daya manusia KSP Sarana Aneka Jasa guna mendapat persetujuan pengurus.

2) Membuat rencana pengembangan dan pelatihan SDM, memecahkan kebutuhan karyawan di KSP Sarana Aneka Jasa atas persetujuan General Manajer.

3) Mengorganisasikan semua program dan rencana serta mendelegasikan kepada struktur dibawah sampai dengan tingkat