commit to user

STANDAR PENANGANAN PINJAMAN BERMASALAH PADA

KOPERASI SIMPAN PINJAM SARANA ANEKA JASA

PROPOSAL PENELITIAN

Tugas Akhir

Disusun untuk Melengkapi Tugas – Tugas dan Memenuhi Syarat –Syarat Mencapai Gelar Ahli Madya Program Diploma III Keuangan dan Perbankan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

DEWI TRI WAHYUNI F 3 6 0 8 0 8 4

PROGRAM DIPLOMA III FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

MOTTO

“Tak ada ilmu yang tak bisa ditakhlukan, karena yang ada hanya ketidakmauan” “Segala kenangan yg kita lalui, seburuk apapun itu janganlah disesali. Ambil hikmah

dan pelajaran yang terkandung didalamnya”

commit to user

PERSEMBAHAN

Tugas Akhir ini dipersembahkan untuk :

1. Allah „Azza Wajalla

2. Kedua orang tuaku tercinta yang dengan sepenuh

jiwa dan raga serta kasih sayangnya untukku.

3. Semua teman-temanku yang selalu baik kepadaku.

4. Semua orang yang di sampingku yang membuatku

tersenyum dan menangis.

commit to user

KATA PENGANTAR

Assalamu’alaikum wr.wb

Segala puji hanya milik Allah SWT yang telah memberikan rahmat serta

hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan Tugas Akhir ini dengan judul

“STANDAR PENANGANAN PINJAMAN BERMASALAH PADA KSP SARANA

ANEKA JASA”.

Penyusunan Tugas Akhir ini diajukan guna memenuhi salah satu syarat untuk

memperoleh gelar Ahli Madya (A,Md) DIII Keuangan dan Perbankan pada Fakultas

Ekonomi Universitas Sebelas Maret.

Penulis sangat menyadari bahwa dalam penyusunan laporan ini penulis sangat dibantu

oleh beberapa pihak. Maka dengan kerendahan hati, penulis menyampaikan terima kasih

yang sedalam-dalamnya kepada :

1. DR.Wisnu Untoro, MS selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

2. Drs.Kresno Sarosa Pribadi M.Si selaku Ketua Prodi Diploma III Keuangan dan

Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Johadi,S.E selaku dosen pembimbing yang telah membantu dan

meluangkan waktu untuk memberikan bimbingan dan berbagai arahan yang

berguna sehingga laporan kerja magang ini dapat terselesaikan.

4. Ibu Luluk, Bapak Nur Wachid dan Seluruh Karyawan KSP Sarana Aneka Jasa

yang telah membimbing dan memberikan pengarahan selama magang.

5. Kedua orang tuaku yang selama ini membimbing, memberikan segala cinta dan

commit to user

6. Sahabat dan teman-teman Fakultas Ekonomi Diploma III Keuangan dan

Perbankan 2008.

7. Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah

membantu penulis hingga terselesaikannya Tugas Akhir ini.

Penulis menyadari bahwa masih banyak kekurangan baik dalam penulisan maupun

penyajian, untuk itu segala kritik dan saran sangat penulis harapkan.

Semoga tugas laporan Magang Kerja ini menjadi awal kesuksesan penulis pada langkah

selanjutnya, Amin.

Wassalamu’alaikum wr.wb

Surakarta, Juni 2011

commit to user

A.Latar Belakang Masalah

B.Perumusan Masalah

C.Tujuan Penelitian

D.Manfaat Penelitian

E. Metodologi Penelitian

B.Asal Mula Koperasi

C.Tentang Koperasi

D.Perkembangan Koperasi di Indonesia

commit to user

F. Pinjaman Bermasalah 46

BAB III PEMBAHASAN

1. Sejarah Singkat Perkembangan KSP Sarana aneka Jasa

2. Visi dan Misi KSP Sarana aneka Jasa

3. Produk KSP Sarana Aneka Jasa

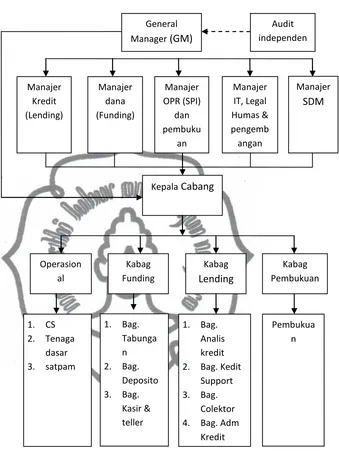

4. Struktur Organisasi KSP Sarana Aneka Jasa

5. Diskripsi Jabatan KSP Sarana aneka Jasa

6. Perkembangan Kredit Bermasalah

7. Pembahasan Perumusan Masalah pada KSP Sarana Aneka

Jasa

61

62

63

69

70

84

87

BAB IV PENUTUP

A. Kesimpulan

B. Saran

103

commit to user

DAFTAR TABEL

Tabel 2.1 Perkembangan Koperasi dan KUD

Tabel 2.2 Aspek Penilaian Terhadap Kesehatan Koperasi

Tabel 3.1 Tabel penerimaan arisan sistem gugur

Tabel 3.2 Jumlah karyawan pelaksana KSP Sarana Aneka Jasa

Tabel 3.3 Daftar Pinjaman KSP Sarana Aneka Jasa Bulan Januari-Desember 2010

Tabel 3.4 Laporan Pinjaman yang Diberikan KSP Sarana Aneka Jasa Cabang Kartasura,

commit to user

DAFTAR GAMBAR Gambar 2.1 Lambang koperasi Indonesia

commit to user

DAFTAR LAMPIRAN

Lampiran 1 Laporan magang kerja mahasiswa

Lampiran 2 Surat pernyataan

Lampiran 3 Slip setoran pinjaman

commit to user

ABSTRAK

STANDAR PENANGANAN PINJAMAN BERMASALAH PADA KSP SARANA ANEKA JASA

DEWI TRI WAHYUNI F 3 6 0 8 0 8 4

Lembaga keuangan merupakan hal penting dalam pertumbuhan ekonomi. Melalui lembaga keuangan, masyarakat dapat menyelesaikan masalah keuangan yang mereka hadapai. Lembaga keuangan menawarkan produk jasa kepada nasabahnya sebagai solusi berbagai macam masalah keuangan. Walaupun telah dibantu oleh lembaga keuangan, tidak menutup kemungkinan usaha yang dijalankan nasabah tersebut dapat selalu berjalan lancar. Ada kalanya usaha nasabah mengalami penurunan. Jika hal itu terjadi, maka berpengaruh pula pada kelancaran debitur dalam membayar pinjaman yang ia terima dari lembaga keuangan, khususnya dalam hal ini adalah Koperasi Simpan Pinjam (KSP) Sarana Aneka Jasa. Faktor-faktor yang menyebabkan pinjaman bermasalah terdiri dari faktor intern dan ekstern. Untuk itu ada standar penanganan pinjaman bermasalah pada setiap KSP. Standar penanganan pinjaman bermasalah bertujuan untuk memecahkan permasalahan antara debitur dan pihak KSP Sarana Aneka Jasa dalam perihal pinjaman.

Tujuan penelitian Tugas Akhir ini adalah untuk mengetahui prosedur yang dilakukan Sarana Aneka Jasa dalam penanganan pinjaman bermasalah. Ruang lingkup penelitian ini mencakup diskripsi umum profil KSP Sarana Aneka Jasa dan Standar penanganan pinjaman bermasalah pada KSP Sarana Aneka Jasa. Metode pengumpulan data yang digunakan dalam penelitian ini meliputi wawancara langsung dengan pengurus KSP Sarana Aneka Jasa, observasi dengan mengamati langsung kegiatan penanganan pinjaman bermasalah di tempat transaksi, studi pustaka yaitu pengumpulan data dari berbagai sumber literatur dan buku yang berhubungan dengan pinjaman. Metode pembahasan yang digunakan oleh peneliti adalah analisis diskriptif kualitatif yaitu pembahasan secara sistematis, faktual dan akurat mengenai suatu objek yang diteliti.

Penelitian ini akan dibahas khusus tentang prosedur standar penanganan pinjaman bermasalah pada KSP Sarana Aneka Jasa. Hal ini bertujuan untuk mengetahui standar penanganan pinjaman bermasalah sehingga debitur dapat segera memecahkan masalahnya. Dan sebagai saran, hendaknya KSP Sarana Aneka Jasa melakukan segala prosedur standar penanganan pinjaman bermasalah secara tepat agar debitur tidak merasa merugi dan tercapai kesepakatan antara 2 pihak.

commit to user

1 BAB 1

PENDAHULUAN

A. LATAR BELAKANG

Lembaga keuangan memegang peran penting dalam perekonomian dewasa

ini. Hal ini disebabkan karena kebutuhan masyarakat yang semakin bertambah

seiring perkembangan globalisasi. Lembaga keuangan terdiri dari lembaga

keuangan perbankan dan lembaga Keuangan non bank. Lembaga keuangan

menyediakan jasa sebagai perantara antara pemilik modal dan pasar utang yang

bertanggung jawab dalam penyaluran dana dari investor kepada perusahaan yang

membutuhkan dana tersebut kehadiran lembaga keuangan inilah yang

memfasilitasi arus peredaran uang dalam perekonomian, dimana uang dari

investor dikumpulkan dalam bentuk tabungan sehingga resiko dari para investor

ini beralih pada lembaga keuangan yang kemudian menyalurkan dana tersebut

dalam bentuk pinjaman utang kepada yang membutuhkan. Tujuan utama dari

lembaga penyimpanan dana adalah untuk menghasilkan pendapatan.

Koperasi adalah salah satu lembaga keuangan non perbankan. Dilihat dari

asal katanya istilah koperasi berasal dari bahasa Inggris co-operation yang berarti

usaha bersama. Menurut pengertian “koperasi” maka segala bentuk pekerjaan yang dilakukan secara bersama-sama sebenarnya dapat disebut sebagai koperasi.

Namun yang dimaksud dengan koperasi dalam hal ini bukanlah dalam arti

sembarang bentuk kerjasama seperti itu. Arti dari koperasi disini adalah suatu

commit to user

2

kegiatan-kegiatan tertentu berdasarkan aturan-aturan dan tujuan tertentu pula.

Pengertian koperasi dalam ilmu ekonomi ialah suatu perkumpulan yang

memungkinkan beberapa orang dan atau badan (badan hukum) dengan jalan

bekerja sama atas dasar sukarela menyelenggarakan sesuatu pekerjaan untuk

memperbaiki kehidupan anggota-anggotanya, misalnya bersama-sama

menyelenggarakan produksi (koperasi produksi), bersama-sama

menyelenggarakan pembelian (koperasi pembelian), bersama-sama

menyelenggarakan penjualan (koperasi penjualan), bersama-sama

menyelenggarakan perkreditan (koperasi kredit), dan sebagainya.

Undang-undang republik Indonesia No.25 tahun 1992 pasal 1 ayat 1

tentang Perkoperasian dirumuskan bahwa “Koperasi adalah badan usaha yang beranggotakan orang atau badan hukum koperasi dengan melandaskan

kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi

rakyat yang berdasar atas asas kekeluargaan”. Dalam garis besarnya, Koperasi

pada umumnya dipahami sebagai perkumpulan orang-orang yang secara sukarela

mempersatukan diri untuk memperjuangkan peningkatan kesejahteraan ekonomi

mereka, melalui pembentukan suatu perusahaan yang dikelola secara demokratis.

Terdapat berbagai macam koperasi di Indonesia. Pasal 16 Undang-undang

Nomor 25 tahun 1992 tentang Perkoperasian disebutkan bahwa ”Dasar untuk menentukan jenis koperasi adalah kesamaan aktivitas, kepentingan dan kebutuhan

ekonomi anggotanya, seperti antara lain Koperasi Simpan Pinjam, Koperasi

Konsumen, Koperasi Produsen, Koperasi Pemasaran dan Koperasi Jasa. Khusus

koperasi yang dibentuk oleh golongan fungsional seperti pegawai negeri, anggota

commit to user

3

jenis koperasi yaitu Koperasi Simpan Pinjam (KSP). Koperasi Simpan Pinjam

termasuk dalam kelompok Lembaga Keuangan Mikro formal. KSP pada awalnya

dikembangkan di Jerman pada pertengahan abad 19, hal ini dilatarbelakangi

karena keperluan akan kebutuhan peminjaman uang tetapi dengan prosedur yang

mudah dan cepat. KSP tersebut berkembang di berbagai Negara karena

keberhasilannya. KSP mulai diperkenalkan di Indonesia oleh pemerintah Belanda

pada tahun 1895, yang berbentuk berbagai lembaga simpan pinjam. Peraturan

yang mendukung adanya KSP adalah Peraturan Pemerintah No.9 tahun 1995

tentang Pelaksanaan Usaha Simpan Pinjam, serta petunjuk pelaksanaannya di

lapangan.

Koperasi simpan pinjam tidak lepas dari masalah kredit, demikian juga

pada Koperasi Simpan Pinjam Sarana Aneka Jasa sebagai lembaga simpan pinjam

harus mampu mengelola, menghimpun dan menyalurkan dana masyarakat secara

efektif dan efisien agar meningkatkan taraf hidup bagi anggota khususnya dan

masyarakat pada umumnya. Yang dimaksud kredit/pinjaman bermasalah disini

adalah keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau

seluruh kewajibannya kepada bank/KSP seperti yang telah diperjanjikan dalam

perjanjian kredit. Penyaluran kredit kepada nasabah besar resikonya, maka kredit

memerlukan suatu sistem pengelolaan agar resiko kredit macet atau kerugian

dapat diminimalisir. Untuk meminimalisir terjadinya kredit macet maka KSP

Sarana Aneka Jasa memerlukan adanya manajemen kredit yang efektif sehingga

dengan manajemen kredit tersebut dapat mencegah adanya kredit macet. Salah

satu caranya yaitu dengan analisis 5C yang terdiri dari Character,Capacity,

commit to user

4

sebelum pemberian kredit agar bagian Analisis Kredit dapat mengerti dan

memahami mengenai debiturnya. Analisis seperti itu dilakukan agar KSP dapat

meminimalisasi adanya pinjaman bermasalah. Walaupun begitu adanya pinjaman

bermasalah tak dapat dielakkan secara keseluruhan. Tiap tahun tetap ada

presentase nasabah yang mengalami Pinjaman Bermasalah. Oleh karena itu

penulis dalan menulis Tugas Akhir mengambil judul : STANDAR

PENANGANAN PINJAMAN BERMASALAH PADA KOPERASI SIMPAN PINJAM SARANA ANEKA JASA.

B. PERUMUSAN MASALAH

Perumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah faktor-faktor yang menyebabkan

terjadinya pinjaman bermasalah pada KSP Sarana Aneka Jasa?

2. Faktor apakah yang dominan

menyebabkan terjadinya pinjaman bermasalah pada KSP Sarana

Aneka Jasa?

3. Bagaimana standar penanganan pinjaman

bermasalah pada KSP Sarana Aneka Jasa?

C. TUJUAN PENELITIAN

1. Untuk mengetahui faktor-faktor yang

menyebabkan terjadinya pinjaman bermasalah pada KSP Sarana

commit to user

5

2. Untuk mengetahui faktor yang dominan

menyebabkan terjadinya pinjaman bermasalah pada KSP Sarana

Aneka Jasa.

3. Untuk mengetahui standar penanganan

pinjaman bermasalah pada KSP Sarana Aneka Jasa.

D. MANFAAT PENELITIAN

Penulisan penelitian ini diharapkan mampu memberikan manfaat

bagi penulis sendiri, maupun bagi pembaca atau pihak-pihak lain yang

berkepentingan, diantaranya:

1. Manfaat Akademis

Penelitian ini berhubungan erat dengan Program Diploma III

Keuangan dan Perbankan Fakultas Ekonomi Universitas Sebelas Maret

yaitu untuk memenuhi syarat-syarat kelulusan akademik guna

mencapai gelar Diploma III. Disamping itu, dengan melakukan

penelitian ini diharapkan penulis dan semua pihak yang

berkepentingan mendapat tambahan informasi yang bermanfaat dan

salah satu sumber referensi bagi kepentingan keilmuan dalam

mengatasi masalah yang sama atau terkait dimasa yang akan datang.

2. Manfaat dalam implementasi atau praktik

Penulisan ini diharapkan dapat dijadikan sebagai bahan

evaluasi bagi KSP yang diteliti agar dapat menjadi lembaga yang

berkelanjutan dan mampu menopang perekonomian masyarkat. Selain

commit to user

6

khasanah pengetahuan dan menjadi topik penulisan untuk menambah

informasi termasuk sebagai salah satu acuan bagi penulisan ilmiah

terkait.

E. METODOLOGI PENELITIAN

1. Ruang Lingkup

Penulisan Tugas Akhir ini dilakukan dengan program

magang kerja mahasiswa pada KSP Sarana Aneka Jasa untuk

memperoleh data sesuai dengan materi yang ingin ditulis.

2. Jenis Data

Data yang digunakan dalam penulisan TA ini adalah :

a. Data Primer

Data yang diperoleh secara langsung dari sumbernya, yang

diamati dan dicatat untuk pertama kalinya. Dalam pengumpulan

data ini penulis mengadakan pengamatan dan peninjauan langsung

di tempat KSP Sarana Aneka Jasa dan di lapangan.

b. Data Sekunder

Data yang bukan diusahakan sendiri pengumpulannya oleh

penulis. Data berasal dari beberapa pihak yang terkait dengan

penulisan ini. Data itu berupa :

1.) Sejarah singkat perkembangan KSP Sarana Aneka Jasa.

2.) Visi dan Misi KSP sarana Aneka Jasa.

3.) Produk KSP sarana Aneka Jasa.

4.) Struktur organisasi KSP sarana Aneka Jasa.

commit to user

7

3. Metode Pengumpulan Data

Pegumpulan data penelitian ini dilakukan dengan teknik

wawancara dan observasi partisipasi serta dengan dokumen.

1. Wawancara

Dilakukan dalam bentuk wawancara tanya jawab dengan

objek penelitian. Sebagai obyeknya yaitu bagian kredit pada

KSP Sarana Aneka Jasa.

2. Observasi

Dilakukan dengan cara magang kerja secara langsung pada

obyek observasi. Dan penanganan pinjaman bermasalah di

lapangan tempat transaksi.

3. Studi Pustaka

Dilakukan dalam bentuk pengumpulan data-data dari

berbagai sumber literatur dan buku yang berhubungan dengan

topik pembahasan dalam penulisan ini untuk memperoleh dasar

teoritis yangn relevan.

Pedoman wawancara digunakan agar memudahkan penulis

memfokuskan perhatian dalam pengumpulan data. Sedangkan

alat-alat pemotret dan pencatat digunakan agar data yang

dikumpulkan tidak tercecer dan terlupakan.

4. Metode analisis

commit to user

8

commit to user

9 BAB 11

LANDASAN TEORI

A. Pengertian Koperasi

Berbagai pengertian tentang koperasi telah diungkapkan dari

berbagai penulis, berbagai negara, dan tiap peraturan. Mereka

mendefinisikan dengan berbeda-beda, namun dari berbagai definisi itu ada

kesamaan sehingga gambaran tentang adanya kesatuan diantara

perbedaan-perbedaan tersebut akhirnya diperoleh juga. Beberapa definisi

dari berbagai sumber antara lain :

1. International Cooperative Alliance (ICA)

Dalam bukku The Cooperative Principles karangan P.E.Weeraman

memberikan definisi sebagai berikut “Koperasi adalah kumpulan orang-orang atau badan hukum yang bertujuan untuk memperbaiki

sosial ekonomi anggotanya dengan memenuhi kebutuhan

anggotanya dengan jalan berusaha bersama saling membantu

antara satu dengan yang lainnya dengan cara membatasi

keuntungan, usaha tersebut harus didasarkan atas prinsip-prinsip

koperasi.”

2. Calvert dalam bukunya The Law and Principles of Cooperation

memberikan definisi “Koperasi adalah organisasi orang-orang yang

hasratnya dilakukan secara sukarela sebagai manusia atas dasar

commit to user

10

3. Undang-undang Koperasi India tahun 1904 yang diperbarui pada

tahun 1912 memberikan definisi koperasi sebagai berikut

“Koperasi adalah organisasi masyarakat atau kumpulan orang

-orang yang bertujuan untuk meningkatkan pendapatan atau

mengusahakan kebutuhan ekonomi para anggotanya sesuai dengan

prinsip-prinsip ekonomi.”

4. Drs.A.Chaniago dalam bukunya Perkoperasian Indonesia

memberikan definisi koperasi “koperasi adalah suatu perkumpulan

yang beranggotakan orang-orang atau badan hukum yang

memberikan kebebasan masuk dan keluar sebagai anggota dengan

cara bekerjasama secara kekeluargaan menjalankan usaha untuk

mempertinggi kesejahteraan jasmaniah para anggotanya.”

5. Definisi koperasi yang diberikan oleh Undang-undang No.12 tahun

1967 tentang pokok-pokok perkoperasian yaitu

Koperasi Indonesia adalah organisasi ekonomi rakyat yang berwatak sosial beranggotakan orang-oang atau badan-badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasarkan atas asas kekeluargaan.

Definisi koperasi yang diambil dari berbagai sumber ini menunjukkan

bahwa koperasi berkembang dimana-mana dan tidak kehilangan

karakternya.

B. Asal Mula Koperasi

Dalam masyarakat kita koperasi bukanlah hal yang asing lagi,

karena kita sudah merasakan jasa koperasi dalam rangka keluar dari

commit to user

11

bahasa Inggris Coperation terdiri dari 2 kata yaitu co yang berarti bersama

dan operation yang berarti bekerja. Jadi koperasi berarti bekerja sama,

sehingga setiap bentuk kerjasama dapat disebut koperasi. Koperasi adalah

sebuah institusi (lembaga) yang tumbuh atas dasar solidaritas tradisional

dan kerjasama antar individu, yang pernah berkembang sejak awal sejarah

manusia sampai pada awal “revolusi industri” di Eropa pada akhir abad 18

dan selama abad 19, sering disebut sebagai Koperasi Historis atau

Koperasi Pra-industri. Koperasi modern didirikan pada akhir abad 18,

terutama sebagai jawaban atas masalah-masalah sosial yang timbul selama

tahap awal Revolusi Industri.

Menurut bapak koperasi Indonesia, Drs. Muhammad Hatta

koperasi adalah lembaga ekonomi yang paling cocok jika diterapkan di

Indonesia. Hal ini dikarenakan sifat masyarakat yang tinggi kolektifitas

dan kekurangannya. Tapi sayangnya lembaga ekonomi ini malah tidak

berkembang dengan pesat di negara Republik Indonesia ini. Kapitalisme

berkembang dengan pesat dan merusak sendi-sendi kepribadian bangsa

tanpa berusaha memperbaikinya. Sehingga jurang kesenjangan sosial

semakin lebar dan tidak tak teratasi lagi. Gerakan koperasi digagas oleh

Robert Owen (1771-1858) yang menetapkannya pertama kali pada usaha

pemintalan kapas di New Lanark, Scotlandia.

Gerakan koperasi ini dikembangkan lebih lanjut oleh William King

(1786–1865) dengan mendirikan toko koperasi di Brighton, Inggris. Pada 1 Mei 1828, King menerbitkan publikasi bulanan yang bernama The

commit to user

12

mengelola toko dengan menggunakan prinsip koperasi. Koperasi akhirnya

berkembang di negara-negara lainnya. Di Jerman, juga berdiri koperasi

yang menggunakan prinsip-prinsip yang sama dengan koperasi buatan

Inggris. Koperasi-koperasi di Inggris didirikan oleh Charles Foirer,

Raffeinsen, dan Schulze Delitch. Di Perancis, Louis Blanc mendirikan

koperasi produksi yang mengutamakan kualitas barang. Koperasi

diperkenalkan di Indonesia oleh R. Aria Wiriatmadja di Purwokerto, Jawa

Tengah pada tahun 1896. Dia mendirikan koperasi kredit dengan tujuan

membantu rakyatnya yang menderita dikarenakan terjerat hutang dengan

rentenir.

C. Tentang Koperasi

1. Lambang koperasi Indonesia

Gambar 2.1 Lambang koperasi Indonesia

Keterangan:

a) Rantai melambangkan persatuan dan persahabatan yang

kokoh.

b) Roda bergigi menggambarkan upaya keras yang ditempuh

commit to user

13

c) Kapas dan padi berarti menggambarkan kemakmuran

rakyat yang diusahakan oleh koperasi.

d) Timbangan berarti keadilan sosial sebagai salah satu dasar

koperasi.

e) Bintang dalam perisai artinya Pancasila, merupakan

landasan ideal koperasi.

f) Pohon beringin menggambarkan sifat kemasyarakatan dan

kepribadian Indonesia yang kokoh berakar.

g) Koperasi Indonesia menandakan lambang kepribadian

koperasi rakyat Indonesia.

h) Warna merah dan putih menggambarkan sifat nasional

Indonesia.

2. Anggota koperasi

Ada 2 anggota koperasi, yaitu:

a. Perorangan, yaitu orang yang secara sukarela menjadi

anggota koperasi

b. Badan hukum koperasi, yaitu suatu koperasi yang menjadi

anggota koperasi yang memiliki lingkup lebih luas.

Pada Pernyataan Standard Akuntansi Keuangan (PSAK)

No. 27 (Revisi 1998), disebutkan bahwa karateristik utama

koperasi yang membedakan dengan badan usaha lain, yaitu

anggota koperasi memiliki identitas ganda. Identitas ganda

maksudnya anggota koperasi merupakan pemilik sekaligus

commit to user

14

Umumnya koperasi dikendalikan secara bersama oleh

seluruh anggotanya, di mana setiap anggota memiliki hak suara

yang sama dalam setiap keputusan yang diambil koperasi.

Pembagian keuntungan koperasi biasa disebut Sisa Hasil Usaha

atau SHU biasanya dihitung berdasarkan andil anggota tersebut

dalam koperasi, misalnya dengan melakukan pembagian dividen

berdasarkan besar pembelian atau penjualan yang dilakukan oleh

anggota.

Koperasi bertujuan memajukan kesejahteraan anggota pada

khususnya dan masyarakat pada umumnya, serta ikut membangun

tatanan perekonomian nasional, dalam rangka mewujudkan

masyarakat yang maju, adil dan makmur berlandaskan Pancasila

dan Undang-Undang Dasar 1945. (Wikipedia dalam Sito, Arifin.

Tamba, Halomoan Koprasi teori dan peraktek).

3. Tujuan koperasi

Dalam bab II pasal 3 UU RI No.25/1992 dikatakan bahwa :

“koperasi bertujuan memajukan kesejahteraan anggota pada

khususnya dan masyarakta pada umumnya serta ikut membangun

tatanan perekonomian nasional dalam rangka mewujudkan

masyarakat yang maju, adil, dan makur berdasarkan Pancasila dan

Undang-Undang Dasar 1945”.

Dari bunyi pasal 3 di atas dijelaskan bahwa tujuan koperasi

commit to user

15

Kemudian apabila koperasi tersebut mempunyai kelebihan

kemampuan, maka usaha tersebut diperluas ke masyarakat

sekitarnya. Karena anggota juga merupakan bagian dari

masyarakat, maka dengan ini koperasi juga berperan untuk

meningkatkan taraf hidup masyrakat.

4. Koperasi Berlandaskan Hukum

Koperasi berbentuk badan hukum sesuai dengan

Undang-Undang No.12 tahun 1967 ialah: “Organisasi Ekonomi Rakyat yang berwatak sosial, beranggotakan orang-orang atau badan

hukum koperasi yang merupakan tata susunan ekonomi sebagai

usaha bersama, berdasarkan asas kekeluargaan. Kinerja koprasi

khusus mengenai perhimpunan, koperasi harus bekerja berdasarkan

ketentuan undang-undang umum mengenai organisasi usaha

(perseorangan, persekutuan, dsb.) serta hukum dagang dan hukum

pajak. Organisasi koperasi yang khas dari suatu organisasi harus

diketahui dengan menetapkan anggaran dasar yang khusus. Secara

umum, Variabel kinerja koperasi yang di ukur untuk melihat

perkembangan atau pertumbuhan (growth) koperasi di Indonesia

terdiri dari kelembagaan (jumlah koperasi per provinsi, jumlah

koperasi per jenis/kelompok koperasi, jumlah koperasi aktif dan

nonaktif). Keanggotaan, volume usaha, permodalan, asset, dan sisa

hasil usaha. Variabel-variabel tersebut pada dasarnya belumlah

commit to user

16

pangsa (share) koperasi terhadap pembangunan ekonomi nasional.

Demikian pula dampak dari koperasi (cooperative effect) terhadap

peningkatan kesejahteraan anggota atau masyarakat belum

tercermin dari variabel-variabel yang di sajikan.Dengan demikian

variabel kinerja koperasi cenderung hanya dijadikan sebagai salah

satu alat untuk melihat perkembangan koperasi sebagai badan

usaha.

5. Fungsi dan Peran Koperasi

Menurut Undang-undang No. 25 tahun 1992 Pasal 4 dijelaskan

bahwa fungsi dan peran koperasi sebagai berikut:

a) Membangun dan mengembangkan potensi dan kemampuan

ekonomi anggota pada khususnya dan masyarakat pada

umumnya untuk meningkatkan kesejahteraan ekonomi dan

sosialnya.

b) Berperan serta secara aktif dalam upaya mempertinggi

kualitas kehidupan manusia dan masyarakat.

c) Memperkokoh perekonomian rakyat sebagai dasar kekuatan

dan ketahanan perekonomian nasional dengan koperasi

sebagai soko-gurunya.

d) Berusaha untuk mewujudkan dan mengembangkan

perekonomian nasional, yang merupakan usaha bersama

berdasarkan atas asas kekeluargaan dan demokrasi

commit to user

17

e) Mengembangkan kreativitas dan membangun jiwa

berorganisasi bagi para pelajar bangsa.

6. Prinsip Koperasi

Menurut UU No. 25 tahun 1992 Pasal 5 disebutkan prinsip

koperasi, yaitu:

a) Keanggotaan bersifat sukarela dan terbuka.

b) Pengelolaan dilakukan secara demokratis.

c) Pembagian Sisa Hasil Usaha (SHU) dilakukan secara adil

sebanding dengan besarnya jasa usaha masing-masing

anggota (andil anggota tersebut dalam koperasi).

d) Pemberian balas jasa yang terbatas terhadap modal.

e) Kemandirian.

f) Pendidikan perkoprasian.

g) Kerjasama antar koperasi.

7. Bentuk dan Jenis Koperasi

a. Bentuk koperasi

Dalam pasal 15 Undang-Undang Nomor 25 tahun 1992

tentang perkoperasian disebutkan bahwa koperasi dapat

berbentuk koperasi primer dan sekunder.

i. Koperasi primer merupakan koperasi yang

commit to user

18

ii. Koperasi sekunder merupakan koperasi yang

anggota-anggotanya adalah organisasi koperasi.

Koperasi sekunder tidak hanya oleh

koperasi-koperasi yang sejenis tetapi juga koperasi-koperasi yang

berlainan jenis, karena terdapat kepentingan

aktivitas atau kebutuhan ekonomi yang sama.

b. Jenis-jenis koperasi

Dalam pasal 16 Undang-undang No.25 tahun 1992

disebutkan bahwa jenis koperasi didasarkan pada kesamaan

kegiatan dan kepentingan ekonomi anggotanya.

berdasarkan kesamaan aktivitas, kepentingan dan

kebutuhan akan ditetapkan fungsi-fungsi koperasi secara

tepat sesuai dengan keinginan anggota. Untuk itu jenis

koperasi ditetapkan menurut 2 kategori:

I. Menurut status keanggotaannya

a. Koperasi produsen

Yaitu koperasi yang anggotanya para

produsen barang/jasa dan memiliki rumah

tangga usaha.

b. Koperasi konsumen

Yaitu koperasi yang anggotanya para

konsumen akhir atau pemakai barang/jasa

commit to user

19

II. Menurut fungsi koperasi

i. Koperasi pembelian/konsumsi

Yaitu koperasi yang menjalankan fungsi

pembelian atau pengadaan barang dan jasa

untuk memenuhi kebutuhan anggota secara

khususnya dan masyarakat pada umumnya.

ii. Koperasi pemasaran

Yaitu koperasi yang menyelenggarakan

fungsi distribusi barang dan jasa yang

dihasilkan oleh anggotanya agar sampai di

tangan konsumen di pasar.

iii. Koperasi produksi

Yaitu koperasi yang menyelenggarakan

perusahaan yang menghasilkan barang dan

jasa, dimana anggotanya bekerja dalam

koperasi sebagai pegawai/karyawan.

iv. Koperasi jasa

Yaitu koperasi yang menyelenggarakan

pelayananjasa-jasa yang dibutuhkan oleh

anggotanya, misalnya jasa simpan pinjam,

commit to user

20

8. Sumber modal koperasi

Seperti halnya bentuk badan usaha yang lain, untuk

menjalankan kegiatan usahanya koperasi memerlukan modal.

Adapun modal koperasi terdiri atas modal sendiri dan modal

pinjaman. Modal sendiri meliputi sumber modal sebagai berikut:

a) Simpanan pokok

Simpanan pokok adalah sejumah uang yang wajib

dibayarkan oleh anggota koperasi pada saat masuk menjadi

anggota. Simpanan pokok tidak dapat diambil kembali

selama yang bersangkutan masih menjadi anggota koperasi.

Simpanan pokok jumlahnya sama untuk setiap anggota.

b) Simpanan wajib

Simpanan wajib adalah sejumlah simpanan tertentu

yang harus dibayarkan oleh anggota kepada koperasi dalam

waktu dan kesempatan tertentu, misalnya tiap bulan dengan

jumlah simpanan yang sama untuk setiap bulannya.

Simpanan wajib tidak dapat diambil kembali selama yang

bersangkutan masih menjadi anggota koperasi.

c) Simpanan khusus/lain-lain

Misalnya adalah simpanan sukarela (simpanan yang

dapat diambil kapan saja), simpanan Qurban, dan deposito

commit to user

21

d) Dana cadangan

Dana cadangan adalah sejumlah uang yang

diperoleh dari penyisihan Sisa Hasil Usaha, yang dimaksud

untuk pemupukan modal sendiri, pembagian kepada

anggota yang keluar dari keanggotaan koperasi, dan untuk

menutup kerugian koperasi bila diperlukan.

e) Hibah

Hibah adalah sejumlah uang atau barang modal

yang dapat dinilai dengan uang yang diterima dari pihak

lain yang bersifat hibah/pemberian dan tidak mengikat.

Adapun modal pinjaman koperasi berasal dari pihak-pihak sebagai

berikut:

i.Anggota dan calon anggota

ii.Koperasi lainnya dan/atau anggotanya yang didasari dengan

perjanjian kerjasama antarkoperasi

iii.Bank dan Lembaga keuangan bukan banklembaga

keuangan lainnya yang dilakukan berdasarkan ketentuan

peraturan perudang-undangan yang berlaku

iv.Penerbitan obligasi dan surat utang lainnya yang dilakukan

berdasarkan ketentuan peraturan perundang-undangan

yang berlaku

commit to user

22

9. Mekanisme Pendirian Koperasi

Mekanisme pendirian koperasi terdiri dari beberapa tahap.

Pertama-tama adalah pengumpulan anggota, karena untuk

menjalankan koperasi membutuhkan minimal 20 anggota. Kedua,

Para anggota tersebut akan mengadakan rapat anggota, untuk

melakukan pemilihan pengurus koperasi (ketua, sekertaris, dan

bendahara). Setelah itu, koperasi tersebut harus merencanakan

anggaran. dasar dan anggaran rumah tangga koperasi itu. Lalu

meminta perizinan dari negara. Barulah bisa menjalankan koperasi

dengan baik dan benar.

10.Pengurus koperasi

Pengurus koperasi dipilih dari kalangan dan oleh anggota

dalam suatu rapat anggota. Ada kalanya rapat anggota tersebut

tidak berhasil memilih seluruh anggota Pengurus dari kalangan

anggota sendiri.Hal demikian umpamanya terjadi jika calon-calon

yang berasal dari kalangan-kalangan anggota sendiri tidak

memiliki kesanggupan yang diperlukan untuk memimpin koperasi

yang bersangkutan, sedangkan ternyata bahwa yang dapat

memenuhi syarat-syarat ialah mereka yang bukan anggota atau

belum anggota koperasi (mungkin sudah turut dilayani oleh

koperasi akan tetapi resminya belum meminta menjadi anggota).

Dalam hal dapatlah diterima pengecualian itu dimana yang bukan

commit to user

23

11.Struktur Organisasi Koperasi

Struktur organisasi koperasi tidak mencakup segi intern

koperasi , tetapi juga mencakup segi eksternnya. Sebagai sebuah

organisasi/badan usaha, maka kedua segi tersebut harus dilihat

sebagai satu kesatuan yang tidak dapat dipisahkan satu sama lain.

Yang dimaksud dengan segi intern adalah struktur organisasi

koperasi yang mencakup unsur-unsur kelengkapan yang ada di

dalam organisasi koperasi tersebut. Sedangkan yang dimaksud segi

ekstern adalah hubungan serta kedudukan koperasi terhadap

organisasi koperasi lainnya, baik dengan koperasi yang sama

tingkatnya maupun dengan koperasi yang lebih tinggi.

1) Struktur intern organisasi koperasi

a) Unsur-unsur alat kelengkapan organisasi koperasi

I. Rapat anggota koperasi

Rapat anggota adalah wadah aspirasi

anggota dan pemegang kekuasaan tertinggi

dalam koperasi. Sebagai pemegang

kekuasaan tertinggi, maka segala kebijakan

yang berlaku dalam koperasi harus melewati

persetujuan rapat anggota terlebih dahulu,

termasuk pemilihan, pengangkatan dan

pemberhentian personalia pengurus dan

commit to user

24

II. Pengurus koperasi

Pengurus adalah badan yang

dibentuk oleh rapat anggota dan disertai dan

diserahi mandat untuk melaksanakan

kepemimpinan koperasi, baik dibidang

organisasi maupun usaha.Anggota pengurus

dipilih dari dan oleh anggota koperasi dalam

rapat anggota.Dalam menjalankan tugasnya,

pengurus bertanggung jawab terhadap rapat

anggota. Atas persetujuan rapat anggota

pengurus dapat mengangkat manajer untuk

mengelola koperasi. Namun pengurus tetap

bertanggung jawab pada rapat anggota.

III. Pengawas

Pengawas adalah suatu badan yang

dibentuk melaksanakan pengawasan

terhadap kinerja pengurus. Anggota

pengawas tetapi merahasiakannya kepada

pihak ketiga. Pengawas bertanggung jawab

kepada rapat anggota.

b) Unsur-unsur pelaksanaan teknis, yaitu manajer dan

karyawan koperasi lainnya.

commit to user

25

Pengurus koperasi memiliki wewenang untuk

mengangkat sejumlah karyawan sebagai pelaksana teknis

pengelolaan koperasi sehari-hari. Dengan dipekerjakannya

sejumlah karyawan, berarti terjadi pendelegasian

wewenang dari pengurus ke karyawan koperasi. Namun

karena status karyawan koperasi hanya sebagai pembantu

pengurus, maka pengangkatan karyawan tidak

menghilangkan tanggung jawab pengurus koperasi terhadap

Rapat Anggota Koperasi. Pada prinsipnya pengurus

koperasi tetap bertaggung jawab dengan Rapat Anggota

Koperasi dan karyawan tersebut bertanggung jawab secara

langsung kepada pengurus. Apabila suatu koperasi telah

berkembang cukup besar, maka dibutuhkan suatu Dewan

Penasihat untuk memberikan pertimbangan di dalam

pemecahan suatu masalah yang cenderung lebih kompleks.

Degan adanya Dewan Penasihat, maka tugas yang harus

ditanggung oleh pengurus koperasi secara umum akan

menjadi lebih ringan. Hal tersebut dikarenakan fungsi

Dewan Penasihat yang akan memberikan saran-saran atau

rekomendasi yang diperlukan dalam pemecahan suatu

masalah sehingga pengurus bisa memusatkan perhatiannya

terhadap masalah-masalah manajerial dan organisasi.

Sesuai dengan fungsi dan kedudukannya, anggota Dewan

commit to user

26

latar belakang pendidikan yang memadai, mempunyai di

bidang tertentu serta mempunyai wawasan di bidang

manajerial. Dengan kata lain, anggota Dewan Penasihat

harus dapat diandalkan untuk membantu memberikan

pertimbangan dan rekomendasi atas seluruh permasalahan

yang dihadapi oleh pengurus koperasi.

2) Struktur ekstern organisasi koperasi

Struktur ekstern didasarkan pada tinjauan mengenai

hubungan antara suatu koperasi dengan koperasi yang

sejenis, hubungan dengan koperasi yang lebih tinggi dan

hubungan antara koperasi dengan induk gerakan koperasi

yang ada di Indonesia. Beberapa koperasi pusat dapat

mengadakan penggabungan dengan beberapa koperasi

pusat lainnya dalam lingkungan yang lebih luas sehingga

terbentuk suatu Gabungan Pusat Koperasi. Dengan

demikian struktur ekstern organisasi koperasi menunjukkan

kedudukan koperasi terhadap koperasi lainnya dalam upaya

memperluas jaringan koperasi, baik dengan koperasi

lainnya di wilayah tetentu maupun dalam lingkup nasional.

D. Perkembangan Koperasi di Indonesia

1) Zaman Belanda

Perkenalan bangsa Indonesia dengan Koperasi

commit to user

27

1895. Ditengah-tengah penderitaan masyarakat Indonesia,

R.Aria Wiriaatmaja, seorang patih di Purwokerto,

mempelopori berdirinya sebuah bank yang bertujuan

menolong para pegawai agar tidak terjerat oleh lintah darat.

Usaha ini mendapat persetujuan dan dukungan dari

Residen Purwokerto E.Sieburg. Badan usaha yang dipilih

untuk bank yang diberi nama Bank Penolong dan Tabungan

(Hulp en Spaarbank), adalah koperasi.

Pelayanan bank itu semula masih terbatas untuk

kalangan pegawai pamong praja rendahan yang dipandang

memikul beban utang terlalu berat. Pada tahun 1898, atas

bantuan E.Sieburg dan De Wolff Van Westerrode

jangkauan pelayanan bank itu diperluas ke sektor pertanian

(Hulp-Spaar en Lanbouwcrediet Bank), yaitu dengan

meniru pola Koperasi pertanian yang dikembangkan di

Jerman (Raiffeisen).

Akan tetapi, karena kondisi masyarakat yang hidup

di alam penjajahan tidak diperbolehkan berkembang lebih

jauh, upaya yang terakhir ini tidak mendapatkan dukungan

dari pemerintah kolonial. Akibatnya, setiap gerak gerik

Koperasi pertama Indonesia itu diawasi secara ketat dan

mendapat banyak rintangan pemerintah kolonial Belanda.

Salah satu upaya yang ditempuh pemerintah

commit to user

28

yang dirintis oleh R.Arian Wiriaatmaja tersebut adalah

dengan mendirikan Algemene Volkscrediet Bank. Selain itu

pemerintah kolonial Belanda juga mendirikan rumah gadai,

bank desa, serta lumbung desa.

Dengan tumbuhnya kesadaran berbangsa dan

bernegara bangsa Indonesia, maka para pelopor pergerakan

nasional semakin menggiatkan usahanya untuk

menggunakan Koperasi sebagai sarana perjuangan. Melalui

Budi Utomo (1908), Raden Sutomo berusaha

mengembangkan Koperasi rumah tangga. Tapi karena

kesadaran masyarakat akan manfaat koperasi masih sangat

rendah, usaha ini kurang berhasil. Koperasi-koperasi rumah

tangga ini pada umummnya tidak mendapat dukungan yang

diharapkan dari warga masyarakat.

Kemudian sekitar tahun 1913, Serikat Dagang Islam

yang kemudian berubah menjadi Serikat Islam,

mempelopori pula berdirinya beberapa jenis koperasi

industri kecil dan kerajinan. Karena rendahnya tingkat

pendidikan, kurang penyuluhan terhadap masyarakat, dan

miskinnya pemimpin koperasi pada waktu itu,

koperasi-koperasi ini pun tidak bisa bertahan lama.

Hambatan formal dari pemerintah kolonial Belanda

tampak jelas dengan diterapkannya Peraturan Koperasi

commit to user

29

administratif yang harus dipenuhi oleh orang-orang yang

ingin mendirikan koperasi baik yang menyangkut masalah

perizinan, pembiayaan maupun masalah-masalah teknis

saat pendirian dan selama koperasi menjalankan usahanya,

dibuat sangat berat.

Tetapi peraturan tersebut tidak bertahan lama.

Setelah dibentuk panitia koperasi yang diketuai oleh Dr.

J.H.Boeke pada tahun 1920, peraturan itu segera ditinjau

kembali. Hasil peninjauan itu adalah disusunnya peraturan

Koperasi No.91 tahun 1927. Peraturan terakhir ini

menetapkan persyaratan yang lebih longgar dari peraturan

sebelumnya, sehingga lebih mendorong masyarakat untuk

mendirikan koperasi.

Setelah itu, perkembangan koperasi di Indonesia mulai

menunjukkan tanda-tanda yang menggembirakan. Adalah

The Study Club 1928, sebagai kelompok kaum intelektual

Indonesia, yang kemudian sangat menyadari peranan

koperasi sebagai salah satu alat perjuangan bangsa.

Organisasi ini menganjurkan kepada para anggotanya untuk

ikut mempelopori berdirinya perkumpulan koperasi di

lingkungan tempat tinggalnya masing-masing. Sampai

dengan tahun 1939, jumlah koperasi di Indonesia mencapai

1712 buah, dengan jumlah yang terdaftar sebanyak 172

commit to user

30

2) Zaman Jepang

Pada bulan maret 1942 Jepang merebut kendali

kekuasaan di Indonesia dari tangnan Belanda. Selama masa

pendudukan Jepang, antara tahun 1942-1945 dan sesuai

dengan sifat kemiliteran pemerintah penduduk Jepang,

usaha-usaha koperasi di Indonesia disesuaikan dengan

asas-asas kemiliteran. Usaha koperasi di Indonesia dibatasi

hanya untuk kepentingan perang Asia Timur Raya yang

dikobarkan oleh Jepang.

Sesuai dengan Peraturan Pemerintah Militer Jepang

No.23 pasal 2, yang menyatakan bahwa pendirian

perkumpulan (termasuk koperasi), dan persidangan harus

mendapat persetujuan dari pemerintah setempat. Dengan

berlakunya peraturan tersebut maka peraturan koperasi yang

lama dinyatakan tidak berlaku lagi. Akibatnya,

perkumpulan koperasi yang berdiri berdasarkan peraturan

pemerintah Belanda harus mendapatkan persetujuan ulang

dari Suchokan.

Satu hal yang perlu dicatat, pada zaman Jepang ini

dikembangkan suatu model Koperasi yang terkenal dengan

sebutan Kumiai. Sesuai dengan peraturan yang berlaku, ia

bertugas menyalurkan barang-barang kebutuhan pokok

rakyat. Propaganda yang dilakukan oleh pemerintah

commit to user

31

Kumiai didirikan untuk meningkatkan kesejahteraan

mereka, sehingga mendapat simpati yang cukup luas dari

masyarakat.

Tetapi pada saat kepercayaan masyarakat tumbuh

terhadap Kumiai, Jepang milai melakukan siasat yang

sebenarnya. Siasat pemerintah pendudukan Jepang melalui

pembentukan Kumiai sebenarnya adalah untuk

menyelewengkan asas-asas koperasi yang sebenarnya untuk

memenuhi kepentingan perang. Akhirnya masyarakat

menyadari bahwa keberadaan Kumiai hanyalah untuk

dijadikan sebagai tempat pengumpulan bahan-bahan

kebutuhan pokok guna kepentingan perang Jepang melawan

Sekutu. Dengan tujuan seperti itu, keberadaan Kumiai jelas

sangat bertentangan dengan kepentingan ekonomi

masyarakat. Kepercayaan masyarakat terhadap Koperasi

model pemerintahan pendudukan Jepang itupun surut

kembali. Dalam perkembangan selanjutnya, pemerintah

pendudukan Jepang menetapkan suatu kebijakan pemisahan

urusan perkoperasian dengan urusan perekonomian.

Akibatnya, pembinaan koperasi sebagai alat perjuangan

ekonomi masyarakat terabaikan sama sekali. Fungsi

koperasi dalam periode ini benar-benar hanya sebagai alat

untuk mendistribusikan bahan-bahan kebutuhan pokok

commit to user

32

rakyat. Kenyyataan ini telah menyebabkan sangat

melemahnya semangat berkoperasi di dalam masyarakat

Indonesia.

3) Periode 1945-1967

Setelah memperoleh kemerdekaan bangsa Indonesia

memiliki kebebasan untuk menentukan pilihan kebijakan

ekonominya. Suatu hal yang sangat jelas pada periode ini

menonjolkan tekad para pemimpin bangsa Indonesia untuk

mengubah tatanan perekonomian Indonesia yang

liberal-kapitalistik menjadi tatanan perekonomin yang sesuai

dengan semangat pasal 33 Undang-Undang Dasar 1945.

Sebagaimana diketahui, didalam pasal 33 UUD

1945, semangat koperasi ditempatkan sebagai semangat

dasar perekonomian bangsa Indonesia. Melalui pasal itu,

bangsa Indonesia bermaksud menyusun suatu sistem

perekonomian usaha bersama berdasar atas asas

kekeluargaan. Sebagaimana dikemukakan oleh Bung Hatta,

yang dimaksud dengan usaha bersama berdasar atas asas

kekeluargaan dalam pasal 33 ayat 1 UUD 1945 itu, tidak

lain dari Koperasi sebagaimana dikemukakan di dalam

penjelasan pasal tersebut. Karena itulah di dalam penjelasan

pasal 33 UUD 1945, koperasi dinyatakan sebagai bangun

perusahaan yang sesuai dengan sistem dengan sistem

commit to user

33

Agar perkembangan koperasi benar-benar sejalan

dengan semangat pasal 33 UUD 1945, maka pemerintah

Indonesia melakukan reorganisasi terhadap Jawatan

Koperasi dan perdagangan dalam negeri, menjadi 2 Jawatan

yang terpisah. Urusan pembinaan koperasi selanjutnya

dilimpahkan kepada Jawatan Koperasi. Jawatan terakhir

inilah yang kemudian yang menyusun program-program

pengembangan Koperasi.

Berkat hasil kerja keras Jawatan Koperasi ini, maka

perkembangan koperasi pada masa ini mendapat dukungan

penuh dari masyarakat. Secara keseluruhan,

setidak-tidaknya sampai dengan tahun 1959, perkembangan

Koperasi di Indonesia dapat dikatakan cukup pesat. Namun

perkembangan yang menggembirakan ini tidak berlangsung

lama. Sebagai akibat dari diterapkannya sistem demokrasi

liberal, perkembangan Koperasi kemudian menjadi

terombang-ambing. Partai-partai politik yang ada

cenderung memanfaatkan Koperasi sebagai wadah untuk

memperluas pengaruhnya. Dengan kata lain, Koperasi pada

masa ini cenderung hanya dijadikan sebagai alat politik.

Hal ini menyebabkan rusaknya citra Koperasi dan

menghilangnya kepercayaan masyarakat terhadap Koperasi

sebagai organisasi ekonomi yang memperjuangkan

commit to user

34

Sejalan dengan berkembangnya situasi politik

dalam negeri yang tidak begitu menggembirakan, antara

lain dengan dikeluarkannya dekrit presiden pada tanggal 5

juli 1959, maka keberadaan Koperasi terpaksa disesuaikan

dengan perkembangan kebijaksanaan politik pemerintah

pada masa itu. Undang-Undang Koperasi No.79/1958

misalnya, yang disahkan berdasarkan ketentuan UUDS

1950, menjadi tidak sesuai lagi dengan kebijakan politik

dan ekonomi pemerintah. Pemerintah kemudian

memberlakukan Peraturan Pemerintah No.60/1959 sebagai

pengganti UU No. 79/1958.

Di dalam Peraturan pemerintah No.60/1959

dinyatakan bahwa fungsi Koperasi dalam sistem

perekonomian Indonesia adalah sebagai alat untuk

melaksanakan praktik ekonomi terpimpin. Pada mulanya

setelah diberlakukan Peraturan Pemerintah No.60/1959,

perkembangan koperasi dilihat cukup pesat. Hal ini antara

lain disebabkan oleh banyaknya bantuan Pemerintah

kepada Koperasi, serta dipermudahnya persyaratan

pendirian Koperasi.

Namun situasi yang menggembirakan itu pun tidak

berlangsung lama. Pada tahun 1965 pemerintah mencabut

Peraturan Pemerintah No.60 tahun 1959 dan

commit to user

35

1965. Pengganti Undang-Undang ini menyebabkan

memburuknya kembali perkembangan Koperasi. Hal yang

sangat menonjol pada masa ini adalah sulitnya bagi

seseorang untuk menjadi anggota Koperasi tanpa

menggabungkan diri sebagai anggota kelompok politik

tertentu. Hal itu jelas menghancurkan citra Koperasi dan

menguatkan pendapat masyarakat bahwa Koperasi

hanyalah sekedar alat bagi kepentingan suatu kelompok

politik.

4) Periode 1967-1992

Untuk mengatasi situasi yang tidak

menggembirakan itu, maka menyusul jatuhnya

pemerintahan Soekarno pada tahun 1966, Pemerintah Orde

Baru memberlakukan Undang-Undang No.12/1967 sebagai

pengganti Undang-Undang No.14 tahun 1965.

Pemberlakuan UU No.12/1967 ini disusul oleh

pemerintahan Orde Baru dengan melakukan rehabilitasi

Koperasi. Akibatnya jumlah koperasi yang pada tahun 1966

berjumlah sebanyak 73.406 koperasi dengan anggota

sebanyak 11.775.930 orang, pada tahun 1967 mengalami

rasionalisasi besar-besaran. Koperasi-koperasi yang tak

dapat menyesuaikan diri dengan Undang-Undang

No.12/1967 terpaksa dibubarkan atau membubarkan diri.

commit to user

36

hanya 13.949 koperasi dengan jumlah anggota sebanyak

2.723.056 orang.

Tapi sebagaimana dapat disaksikan kemudian,

menyusul diberlakukannya Undang-Undang No.12/1967,

koperasi mulai berkembang kembali. Salah satu program

pengembangan Koperasi yang cukup menonjol pada masa

ini adalah pembentukan Kopersi Unit Desa (KUD).

Pembentukan KUD ini merupakan penyatuan (amalgamasi)

dari beberapa Koperasi pertanian yang kecil dan banyak

jumlahnya di pedesaan. Disamping itu, dlam periode ini

pengembangan koperasi juga diintegrasikan dengan

pembangunan di bidang-bidang lain.

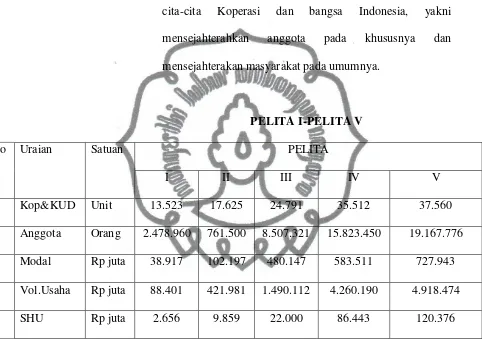

Hasil-hasil yang dicapai dari kebijakan

pengembangan Koperasi itu antara lain tampak pada Tabel

3.1, bila pada akhir Pelita I jumlah koperasi tinggal sekitar

13.523, maka pada akhir Pelita III jumlah koperasi telah

meningkat kembali menjadi sekitar 24.791 koperasi.

Sedangkan pada akhir Pelita V jumlah koperasi secara

keseluruhan telah mencapai sekitar 37.560 koperasi atau

meningkat sekitar 3 kali lipat dari keadaan akhir Pelita I.

Sejalan dengan peningkatan jumlah koperasi,

jumlah anggota, modal, volume usaha, dan sisa hasil usaha

koperasi juga turut meningkat. Jumlah anggota koperasi

commit to user

37

Pelita I, menjadi sekitar 19 juta orang pada akhir Pelita V.

Sedangkan volume usaha koperasi untuk periode yang

sama meningkat dari sekitar Rp 88,5 miliar rupiah menjadi

sekitar Rp 4,9 triliun.

5) Zaman sekarang

Sampai dengan bulan November 2008, jumlah

koperasi di seluruh Indonesia tercatat sebanyak 117.600

unit lebih. Corak koperasi Indonesia adalah koperasi

dengan skala sangat kecil. Pengembangan koperasi di

Indonesia yang telah digerakan melalui dukungan kuat

program pemerintah yang telah dijalankan dalam waktu

lama dan tidak mudah ke luar dari kungkungan pengalaman

tersebut. Struktur organisasi koperasi Indonesia mirip

organisasi pemerintah/lembaga kemasyarakatan yang

terstruktur dari primer sampai tingkat nasional. Hal ini telah

menunjukkan kurang efektif nya peran organisasi sekunder

dalam membantu koperasi primer. Tidak jarang menjadi

instrumen eksploitasi sumberdaya dari daerah

pengumpulan. Fenomena ini dimasa datang harus diubah

karena adanya perubahan orientasi bisnis yang berkembang

dengan globalisasi. Dengan adanya peningkatan teknologi

tersebut, apalagi di era globlisasi teknologi ini, kegiatan

kopersi semakin lebih mudah. Para anggotanya bisa

commit to user

38

berbagai software yg mendukun kegiatan transaksi itu

sendiri. Bukan itu saja, koperasi itu sendiri semakin mudah

saja untuk memperluas jaringannya. Dengan begitu

Perkembangan koperasi di Indonesia semakin pesat dan

menjalar sampai ke pedesaan. Dengan begitu akan tercapai

cita-cita Koperasi dan bangsa Indonesia, yakni

mensejahterahkan anggota pada khususnya dan

mensejahterakan masyarakat pada umumnya.

PELITA I-PELITA V No

.

Uraian Satuan PELITA

I II III IV V

1. Kop&KUD Unit 13.523 17.625 24.791 35.512 37.560

2. Anggota Orang 2.478.960 761.500 8.507.321 15.823.450 19.167.776

3. Modal Rp juta 38.917 102.197 480.147 583.511 727.943

4. Vol.Usaha Rp juta 88.401 421.981 1.490.112 4.260.190 4.918.474

5. SHU Rp juta 2.656 9.859 22.000 86.443 120.376

Sumber: Departemen Koperasi dalam Revrisond Baswir,1997)

Tabel 2.1

Perkembangan Koperasi dan KUD

Pemerintah mengambil langkah strategis untuk

memacu perkembangan koperasi secara kualitatif, yaitu

dengan menganti Undang-Undang Koperasi No.12/1967

commit to user

39

Melalui ini diharapkan ada perubahan yang cukup

mendasar, baik pada segi pengertian Koperasi maupun pada

berbagai aspek teknis pengelolaan.

E. Kesehatan koperasi

Dalam mencapai tujuannya, koperasi memiliki visi dan misi. Visi

adalah apa yang kita harapkan untuk diwujudkan, sedangkan misi

merupakan uraian harapan dan langkah untuk mewujudkan apa yang

diinginkan di masa depan. Visi koperasi jasa keuangan mikro secara

umum dapat digambarkan sebagai “terwujudnya koperasi yang tangguh

dan mandiri serta berdaya saing tinggi dan berperan dalam bidang

produksi serta mampu meraih peluang pasar”. Dari visi ini untuk masa

yang akan datang diharapkan sebagai penyangga dalam sistem

perekonomian nasional. Dengan kontribusi yang besar dalam pertumbuhan

ekonomi, pemerataan, penciptaan lapangan kerja dan pengembangan

kesempatan kerja peningkatan pendapatan

Pemberdayaan seperti itu mencakup beberapa upaya pokok,seperti

peningkatan taraf pendidikan dan derajat kesehatan serta pengembangan

akses terdapat sumber-sumber bagi kemajuan ekonomi (modal, teknologi,

informasi, lapangan kerja dan pasar). Pemberdayaan itu secara teknis

meliputi penguatan dan pembaharuan institusi-institusi sosial dan

pengintregasinya ke dalam kegiatan pembangunan secara menyeluruh.

Selain itu juga dilakukan penguatan potensi atau daya kekuatan yang telah

commit to user

40

langkah-langkah yang nyata, antara lain berkaitan dengan penyediaan

berbagai masukan (inputs) serta pembukaan akses ke dalam berbagai

peluang (opportunities).

Dalam melaksanakan peran dan merealisasikan potensinya yang

besar tersebut koperasi masih banyak dihambatkan pada berbagai

masalah contonya iklim usaha, persaingan tidak sehat, SDM, dll. Maka

dari itu koperasi memiliki standar kesehatan yang menyatakan bahwa

usaha koperasi di suatu instansi tersebut layak dikatakan sebagai koperasi

yang sehat atau tidak sehat. Ruang lingkup penilaian kesehatan KSP dan

USP terdapat dalam Peraturan Menteri Negara Koperasi dan Usaha Kecil

dan Menengah Republik Indonesia No.20/Per/M.KUKM/XI/2008 tentang

pedoman penilaian kesehatan koperasi simpan pinjam dan unit simpan

pinjam koperasi yang menyatakan bahwa ruang lingkup penilaian

kesehatan KSP dan USP Koperasi meliputi penilaian terhadap beberapa

aspek sebagai berikut:

a. Permodalan;

b. Kualitas aktiva produktif;

c. Manajemen;

d. Efisiensi;

e. Likuiditas;

f. Kemandirian dan pertumbuhan;

commit to user

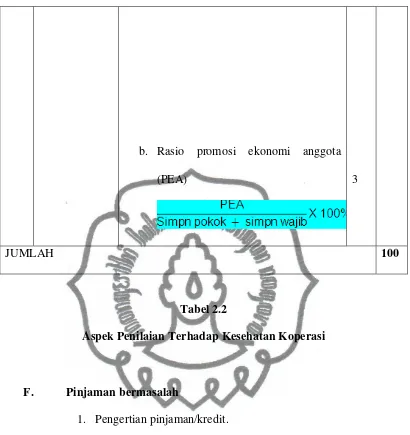

41 No. Aspek yang

dinilai

Komponen Bobot

penilaian

1 Permodalan 15

a. Rasio Modal Sendiri terhadap

Total Asset

b. Rasio Modal Sendiri terhadap

Pinjaman diberikan yang berisiko

c. Rasio Kecukupan Modal

Sendiri

6

6

3

2 Kualitas

Aktiva

Produktif

commit to user

42

a. Rasio Volume Pinjaman pada

anggota terhadap volume pinjaman

diberikan

b. Rasio Risiko Pinjaman

Bermasalah Terhadap Volume

Pinjaman

c. Rasio Cadangan Risiko

Terhadap Pinjaman Bermasalah

d. BMPP terhadap calon anggota,

koperasi lain dan anggotanya

terhadap volume pinjaman

10

5

5

commit to user

43

3 Manajemen 15

a. Manajemen Umum

b. Kelembagaan

c. Manajemen permodalan

d. Manajemen Aktiva

e. Manajemen Likuiditas.

3

3

3

3

3

4 Efisiensi 10

a. Rasio biaya operasional

pelayanan terhadap partisipasi bruto

b. Rasio aktiva tetap terhadap total

aset

c. Rasio efisiensi pelayanan

4

4

2

5 Liquiditas 15

commit to user

44

b. Rasio volume pinjaman

terhadap dana yang diterima 5

6 Kemandirian

dan

Pertumbuhan

10

a. Rentabilitas aset

b. Rentabilitas Modal Sendiri

c. Kemandirian Operasional Pelayanan

4

3

3

7 Jatidiri

Koperasi

10

commit to user

45

b. Rasio promosi ekonomi anggota

(PEA) 3

JUMLAH 100

Tabel 2.2

Aspek Penilaian Terhadap Kesehatan Koperasi

F. Pinjaman bermasalah

1. Pengertian pinjaman/kredit.

Pinjaman adalah sebutan yang dipakai dalam koperasi,

dalam dunia keuangan lainnya biasa disebut dengan “kredit”.

Kredit adalah penyediaan uang atau tagihan atau dapat

dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam-meminjam antar pihak bank/koperasi

dengan pihak lain, yang mewajibkan pihak peminjam untuk

melunasi hutangnya setelah jangka waktu tertentu dengan

sejumlah imbalan berupa bunga atau pembagian hasil

commit to user

46

artinya percaya, to believe, to trust. Tujuan dari pemberian

kredit adalah aman , terarah dan menghasilkan. Karakteristik

kredit adalah asset bank/koperasi yang pengelolaannya

dikuasai kepada pihak lain (debitur). Menurut Undang-Undang

Nomor 14 Tahun 1967 tentang Pokok-Pokok Perbankan, yang

dimaksud dengan kredit adalah

Penyediaan uang atau tagihan-tagihan yang dapat disamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara ban dengan pihak lain dalam hal mana pihak peminjam berkewajiban melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan.

2. Unsur-unsur perkreditan.

Dalam kredit terdapat unsur-unsur yang menjadikannya

kepercayaan dari kreditur kepada debitur, bila rasa percaya

sudah muncul dan ketentuan-ketentuan yang ada sekaligus

waktu telah disepakati oleh kedua belah pihak, maka dapat

disimpulkan bahwa kredit memiliki beberapa unsur, yaitu:

a. Kepercayaan

Yaitu keyakinan dari si pemberi kredit bahwa prestasi

yang diberikannya baik dalam bentuk uang, barang, atau

jasa, akan benar-benar diterimanya kembali dalam jangka

waktu tertentu di masa yang akan datang.

b. Waktu

Yaitu suatu masa yang memisahkan antara pemberian

prestasi dengan kontraprestasi yang akan diterima pada

commit to user

47

pengertian nilai agio dari uang, yaitu uang yang ada

sekarang lebih tinggi nilainya dari uang yang akan diterima

pada masa yang akan datang.

c. Deegre of risk

Yaitu suatu tingkat resiko yang akan dihadapi sebagai

akibat dari adanya jangka waktu yang memisahkan antara

pemberian prestasi dengan kontraprestasi yang akan

diterima dikemudian hari. Semakin lama kredit diberikan

semakin tinggi pula tingkat resikonya, karena sejauh

kemampuan manusia untuk menerobos hari depan itu, maka

masih selalu terdapat unsur ketidaktentuan yang tidak dapat

diperhitungkan. timbulnya unsur risiko terdapat disini.

Adanya unsur risiko inilah maka timbullah jaminan dalam

pemberian kredit.

d. Prestasi atau objek kredit

Tidak saja diberikan dalam bentuk uang, tetapi juga

dapat bentuk barang atau jasa. Namun karena kehidupan

ekonomi modern sekarang ini didasarkan pada uang maka

transaksi-transaksi kredit yang menyangkut uanglah yang

sering kita jumpai dalam praktek perkreditan.

commit to user

48

Kegiatan penyaluran pinjaman merupakan proses

pembentukan asset koperasi. Pinjaman merupakan risk asset

bagi koperasi karena asset koperasi itu dikuasai oleh pihak luar

koperasi yaitu para nasabah. Setiap koperasi menginginkan dan

berusaha keras agar kualitas risk asset ini selalu sehat dalam

arti produktif dan collectable. Namun pinjaman yang diberikan

kepada para nasabah selalu ada resiko berupa pinjaman

bermasalah atau dapat digolongkan sebagai pinjaman macet.

Berikut ini adalah penggolongan dari pinjaman bermasalah,

antara lain:

a. Pinjaman Kurang lancar

Pinjaman digolongkan kurang lancar apabila

memenuhi kriteria dibawah ini:

i. Pengembalian pinjaman dilakukan dengan

angsuran:

1) Terdapat tunggakan angsuran pokok sebagai

berikut

a) tunggakan melampaui 1 (satu) bulan dan

belum melampaui 2 (dua) bulan bagi

pinjaman dengan angsuran harian dan/atau

mingguan; atau

b) melampaui 3 (tiga) bulan dan belum

commit to user

49

yang masa angsurannya ditetapkan bulanan,

2 (dua) bulan atau 3 (tiga) bulan; atau

c) melampaui 6 (enam) bulan tetapi belum

melampaui 12 (dua belas) bulan bagi

pinjaman yang masa angsurannya ditetapkan

6 bulan atau lebih; atau

2) Terdapat tunggakan bunga sebagai berikut:

a.) tunggakan melampaui 1 (satu) bulan tetapi

belum melampaui 3 (tiga) bulan bagi

pinjaman dengan masa angsuran kurang dari

1 (satu) bulan; atau

b.) melampaui 3 (tiga) bulan, tetapi belum

melampaui 6 (enam) bulan bagi pinjaman

yang masa angsurannya lebih dari 1 (satu)

bulan.

ii. Pengembalian pinjaman tanpa angsuran yaitu :

1) Pinjaman belum jatuh tempo

Terdapat tunggakan bunga yang melampaui 3

(tiga) bulan tetapi belum melampaui 6 (enam)

bulan

2) Pinjaman telah jatuh tempo

Pinjaman telah jatuh tempo dan belum dibayar

tetapi belum melampaui 3 (tiga) bulan.

commit to user

50

Pinjaman digolongkan diragukan apabila pinjaman

yang bersangkutan tidak memenuhi kriteria kurang lancar

tetapi berdasarkan penilaian dapat disimpulkan bahwa:

i. Pinjaman masih dapat diselamatkan dan agunannya

bernilai sekurang-kurangnya 75 % dari hutang

peminjam termasuk bunganya; atau

ii. Pinjaman tidak dapat diselamatkan tetapi agunannya

masih bernilai sekurang-kurangnya 100% dari hutang

peminjam termasuk bunganya.

c. Pinjaman macet

Pinjaman digolongkan macet apabila:

i. Tidak memenuhi kriteria kurang lancar dan diragukan,

atau

ii. Memenuhi kriteria diragukan tetapi dalam jangka

waktu 12 (dua belas) bulan sejak digolongkan

diragukan belum ada pelunasan.

iii. Pinjaman tersebut penyelesaiannya telah diserahkan

kepada Pengadilan Negeri atau telah diajukan

penggantian kepada perusahaan asuransi pinjaman.

4. Faktor penyebab pinjaman bermasalah