ABSTRAK

EVALUASI GNUCASH SEBAGAI SOFTWARE AKUNTANSI BERBASIS OPEN SOURCE

Open source menghembuskan angin segar bagi dunia akuntansi. Gerakan open source memberikan kesempatan bagi pelaku usaha kecil dan menengah untuk mengimplementasikan akuntansi berbasis komputer tanpa harus membeli software akuntansi berbayar. Salah satu produk software dari gerakan open source yang cukup terkenal adalah GnuCash. Sebagai software dengan rating tinggi yang dapat diunduh secara gratis, maka peneliti tertarik untuk melakukan penelitian lebih lanjut mengenai kualitas software tersebut.

Penelitian ini merupakan penelitian kuantitatif dengan pendekatan studi evaluasi. Evaluasi kualitas GnuCash akan diukur dengan menggunakan sebelas sub variabel berdasarkan teori McCall mengenai kualitas perangkat lunak, yaitu correctness, reliability, efficiency, integrity, reusability, maintainability, flexibility, testability, portability, reusability dan interoperability. Sedangkan untuk mempertahankan obyektifitas penilaian, penelitian ini menggunakan uji koefisien Cohen Kappa.

Berdasarkan hasil analisis, GnuCash mendapatkan nilai baik sebagai software akuntansi berbasis open source. Hal ini dikarenakan GnuCash menyediakan fasilitas untuk menjurnal transaksi secara double-entry ,menyusun laporan keuangan, serta membuat bukti transaksi yang dapat dikatakan lebih dari cukup bagi pencatatan akuntansi usaha kecil dan menengah. Selain itu, GnuCash juga dapat berjalan di komputer dengan spesifikasi yang rendah. Hanya saja, software ini memiliki keamanan data yang kurang baik dan pengguna GnuCash harus memiliki pengetahuan tentang akuntansi terutama cara menjurnal transaksi agar dapat menjalankan software ini dengan baik. Dari hasil evaluasi tersebut, peneliti menyimpulkan bahwa software ini sangat cocok digunakan oleh usaha kecil dan menengah.

ABSTRACT source movement provides an opportunity for small and medium scale enterprise to implement a computer-based accounting without having to purchase a paid accounting software. GnuCash is a famous open source accounting software. As a software with high rating and can be downloaded for free, the researcher interested to do a further research about quality of this software

This research is a quantitative research with evaluation approach. GnuCash’s quality was measured by eleven sub-variables of McCall theory about software quality. They were correctness, reliability, efficiency, integrity, reusability, maintainability, flexibility, testability, portability, reusability and interoperability. Meanwhile, to maintain the objectivity of the research, this research used Cohen's Kappa coefficient test.

Based on the analysis, GnuCash obtained sufficient score as open source accounting software. This is because GnuCash provides double-entry journal, financial reports, and invoice of transaction which are more than enough as accounting software for small and medium enterprise. This software can run in low-end computer also. However, this software has severe data security. GnuCash users must have knowledge about accounting principle especially in journal entries to run the software properly too. From the result of these evaluation, the researcher concludes this software is very suitable for small and medium enterprises.

EVALUASI GNUCASH SEBAGAI PERANGKAT LUNAK AKUNTANSI BERBASIS OPEN SOURCE

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Oleh

Donny William Montolalu NIM : 132114110

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

EVALUASI GNUCASH SEBAGAI PERANGKAT LUNAK AKUNTANSI BERBASIS OPEN SOURCE

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh

Donny William Montolalu NIM : 132114110

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

And I don't want the world to see me

'Cause I don't think that they'd understand

When everything's made to be broken

I just want you to know who I am

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul :

EVALUASI GNUCASH SEBAGAI PERANGKAT LUNAK AKUNTANSI BERBASIS OPEN SOURCE

dan dimajukan untuk diuji pada tanggal 10 Mei 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagaian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Mei 2017 Yang membuat pernyataan ,

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Donny William Montolalu Nomor Mahasiswa : 132114110

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

EVALUASI GNUCASH SEBAGAI PERANGKAT LUNAK AKUNTANSI BERBASIS OPEN SOURCE

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal 31 Mei 2017 Yang menyatakan,

KATA PENGANTAR

Pertama, penulis sangat bersyukur kepada Tuhan Yesus Kristus yang karena hikmat, karunia, dan berkatNya telah membuat penulis mampu menyelesaikan skripsi. Dalam penyelesaian skripsi ini, penulis mendapat bimbingan, bantuan, dan arahan secara langsung maupun tidak langsung dari berbagai pihak. Oleh karena itu, pada saat ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Drs. Johannes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan bagi penulis untuk belajar dan berkembang di Universitas Sanata Dharma.

2. Ilsa Haruti Suryandari, S.E., S.I.P., M.Sc.,Ak.,CA. selaku dosen pembimbing yang telah banyak membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. F.X. Ouda Teda Ena, S.Pd., M.Pd., Ed.D atas masukan, dukungan, dan sarannya selama penulis menyelesaikan skripsi ini.

4. Ignatius Aryono Putranto, M.Acc, Ak dan Nicko Kornelius Putra, S.E., M.Sc. atas masukkan dan sarannya dalam penyelesaian skripsi ini.

5. Mama, atas doa dan dukungannya secara spiritual dan finansial dari awal mendaftar di Universitas Sanata Dharma hingga skripsi ini selesai.

6. Agnes Wulandari atas doa, dukungan ketika penulis mengalami hambatan dalam pembuatan skripsi ini.

7. Teman-teman MPT E Gasal 2016/2017 : Dito, Denny, Juna, Enggar, Raina, Dhika, Jalu, Lukas, Mey-mey, Oscar, Radha, Tiara, Dhea terimakasih untuk bantuan dan masukkannya bagi skripsi ini.

9. Pegawai dan teman-teman di kantor WRIV USD (bidang kerjasama dan alumni) yang telah memberikan banyak bantuan serta banyak pelajaran yang sangat membantu penulis dalam proses penyelesaian skripsi ini. 10.Semua pihak yang tidak dapat penulis tulis satu persatu yang telah

membantu penulis menyelesaikan skripsi ini.

Penulis menyadari masih banyak kekurangan dalam skripsi ini, oleh karena itu penulis mengharapkan masukan dan saran. Penulis berharap skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Mei 2017

DAFTAR ISI

HALAMAN JUDUL……….. i

HALAMAN PERSETUJUAN PEMBIMBING………. ii

HALAMAN PENGESAHAN……… iii

HALAMAN PERSEMBAHAN………. iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS………... v

HALAMAN LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS………... vi HALAMAN KATA PENGANTAR……….….. vii

HALAMAN DAFTAR ISI………. ix

HALAMAN DAFTAR TABEL………. xi

HALAMAN DAFTAR GAMBAR………. xii

ABSTRAK……….. xiii

A. Perangkat lunak Akuntansi Berbasis Open Source... 8

1. Pengertian Perangkat lunak Akuntansi………..….... 8

2. Pengertian Open Source……….. 13

B. Teori Kualitas Perangkat lunak... 17

10. Reusability……….... 20

11. Interoperability……… 20

C. Penelitian Sebelumnya……… 22

BAB III METODE PENELITIAN………... 24

A. Objek Penelitian………. 24

BAB IV GAMBARAN UMUM GNUCASH……….. 35

A. Definisi GnuCash………..…………. 35

B. Keterbatasan Penelitian……….. 72

C. Saran………... 72

DAFTAR PUSTAKA………. 74

DAFTAR TABEL

Tabel 1. Tabel Standar Penilaian Kualitas Gnucash ... 26

Tabel 2. Kriteria Penilaian Variabel Pengukuran Perangkat Lunak... 28

Tabel 3. Range Penilaian Perangkat lunak ... 28

Tabel 4. Kesepakatan Koefisien Cohen’s Kappa ... 29

Tabel 5. Standar Penilaian Kualitas Gnucash ... 30

Tabel 6. Hasil Pengukuran Variabel Correctness Gnucash ... 42

Tabel 7. Rincian Sub-Menu Dari Menu Gnucash ... 44

Tabel 8. Indikator Penilaian Integrity Gnucash ... 50

DAFTAR GAMBAR

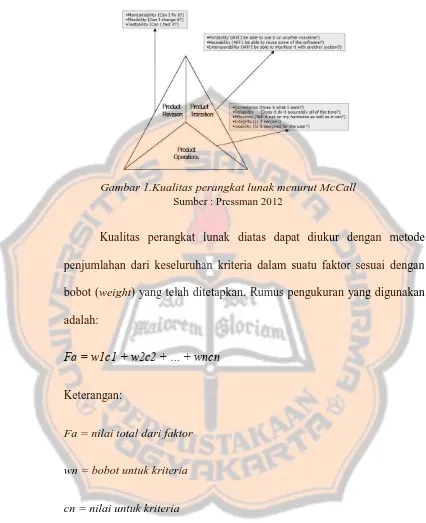

Gambar 1.Kualitas Perangkat lunak Menurut Mccall... 21

Gambar 2. Peringkat Gnucash Pada Situ Sourceforge.Net ... 36

Gambar 3. Input Transaksi Keuangan Pada Gnucash ... 40

Gambar 4.Fitur Laporan Pada Gnucash ... 41

Gambar 5. Contoh Invoice Gnucash ... 42

Gambar 6. Fitur Membuat Anggaran pada GnuCash ... 45

Gambar 7. Tampilan Antarmuka Menu Gnucash ... 45

Gambar 8. Ukuran Database Gnucash ... 48

Gambar 9. Langkah Pertama Instalasi Gnucash Di Os Windows 7 ... 52

Gambar 10.Langkah Kedua Instalasi Gnucash Di Os Windows 7 ... 52

Gambar 11. Langkah Ketiga Instalasi Gnucash Di Os Windows 7 ... 52

Gambar 12. Langkah Instalasi Gnucash Pada Linux Ubuntu ... 53

Gambar 13. Fasilitas Help Pada Gnucash ... 54

Gambar 14. Modul Manual Gnucash ... 54

Gambar 15. Fitur Check And Repair Pada Gnucash ... 57

Gambar 16. Tampilan Database Gnucash Pada Perangkat Android ... 62

Gambar 17.Laporan Keuangan GnuCash yang diekspor dalam format PDF... .65

Gambar 18.Laporan Keuangan GnuCash yang diekspor dalam format Xml ... .66

Gambar 19.Laporan Keuangan GnuCash yang diekspor dalam format PNG ... .66

ABSTRAK

EVALUASI GNUCASH SEBAGAI PERANGKAT LUNAK AKUNTANSI BERBASIS OPEN SOURCE

Open source menghembuskan angin segar bagi dunia akuntansi. Gerakan open source memberikan kesempatan bagi pelaku usaha kecil dan menengah untuk mengimplementasikan akuntansi berbasis komputer tanpa harus membeli software akuntansi berbayar. Salah satu produk software dari gerakan open source yang cukup terkenal adalah GnuCash. Sebagai software dengan rating tinggi yang dapat diunduh secara gratis, maka peneliti tertarik untuk melakukan penelitian lebih lanjut mengenai kualitas software tersebut.

Penelitian ini merupakan penelitian kuantitatif dengan pendekatan studi evaluasi. Evaluasi kualitas GnuCash akan diukur dengan menggunakan sebelas sub variabel berdasarkan teori McCall mengenai kualitas perangkat lunak, yaitu correctness, reliability, efficiency, integrity, reusability, maintainability, flexibility, testability, portability, reusability dan interoperability. Sedangkan untuk mempertahankan obyektifitas penilaian, penelitian ini menggunakan uji koefisien Cohen Kappa.

Berdasarkan hasil analisis, GnuCash mendapatkan nilai baik sebagai software akuntansi berbasis open source. Hal ini dikarenakan GnuCash menyediakan fasilitas untuk menjurnal transaksi secara double-entry ,menyusun laporan keuangan, serta membuat bukti transaksi yang dapat dikatakan lebih dari cukup bagi pencatatan akuntansi usaha kecil dan menengah. Selain itu, GnuCash juga dapat berjalan di komputer dengan spesifikasi yang rendah. Hanya saja, software ini memiliki keamanan data yang kurang baik dan pengguna GnuCash harus memiliki pengetahuan tentang akuntansi terutama cara menjurnal transaksi agar dapat menjalankan software ini dengan baik. Dari hasil evaluasi tersebut, peneliti menyimpulkan bahwa software ini sangat cocok digunakan oleh usaha kecil dan menengah.

ABSTRACT

EVALUATION OF GNUCASH

AS OPEN SOURCE ACCOUNTING PERANGKAT LUNAK

Donny William Montolalu source movement provides an opportunity for small and medium scale enterprise to implement a computer-based accounting without having to purchase a paid accounting software. GnuCash is a famous open source accounting software. As a software with high rating and can be downloaded for free, the researcher interested to do a further research about quality of this software

This research is a quantitative research with evaluation approach.

GnuCash’s quality was measured by eleven sub-variables of McCall theory about software quality. They were correctness, reliability, efficiency, integrity, reusability, maintainability, flexibility, testability, portability, reusability and interoperability. Meanwhile, to maintain the objectivity of the research, this research used Cohen's Kappa coefficient test.

Based on the analysis, GnuCash obtained good score as open source accounting software. This is because GnuCash provides double-entry journal, financial reports, and invoice of transaction which are more than enough as accounting software for small and medium enterprise. This software can run in low-end computer also. However, this software has severe data security. GnuCash users must have knowledge about accounting principle especially in journal entries to run the software properly too. From the result of these evaluation, the researcher concludes this software is very suitable for small and medium enterprises.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sejarah akuntansi dimulai ketika Pacioli menemukan pencatatan

double entry pada abad ke-lima belas dan sejak saat itu, akuntansi terus

berkembang menjadi sebuah ilmu yang mengikuti perkembangan zaman

(Godfrey, 2010). Seiring dengan perkembangannya, pencatatan akuntansi

mengalami perubahan akibat pengaruh penggunaan teknologi komputer

(Mardi, 2011).

Perangkat lunak komputer merupakan salah satu terobosan besar abad

lalu, dan merupakan inovasi yang mengubah cara manusia menjalani

kehidupan (Farndon, 2010). Perangkat lunak mulai memasuki dunia akuntansi

dan menciptakan banyak kemudahan dan penyelesaian persoalan akuntansi

namun, tetap memenuhi prinsip-prinsip akuntansi (Mardi, 2011).

Untuk mengikuti perubahan tersebut, pelaku dunia usaha

membutuhkan perangkat lunak akuntansi baik yang dijual dalam bentuk paket

perangkat lunak maupun dikembangkan secara khusus (Rama dan Jones,

2009). Hanya saja, untuk memperoleh perangkat lunak tersebut, calon

pengguna harus mengeluarkan biaya yang terkadang tidak sedikit.

Beberapa peneliti telah melakukan penelitian dengan cara

permasalahan terjadi. Banyak pengguna komputer melakukan pembajakan

terhadap perangkat lunak tesebut. Pembajakan ini tidak hanya dilakukan oleh

individu-individu saja, tetapi juga dilakukan oleh perusahaan-perusahaan yang

dikatakan cukup besar. Pembajakan ini dilakukan dengan maksud untuk tidak

mengeluarkan biaya sedikitpun untuk mendapatkan perangkat lunak tersebut

untuk menikmati keuntungan dari kecanggihan perangkat lunak tersebut tanpa

membayarnya.

Dari berita yang dilansir dari situs Pcmag.com, pada tahun 2012

sebanyak 11% perangkat lunak yang paling sering dibajak di dunia ini adalah

perangkat lunak akuntansi. Meskipun belum ada data yang valid mengenai

pembajakan perangkat lunak akuntansi di Indonesia, tingkat pembajakan

perangkat lunak di Indonesia sudah cukup memprihatinkan. Pada tahun 2015,

dikutip dari Kompas.com, 84% perangkat lunak yang beredar di Indonesia

adalah perangkat lunak bajakan dan pada tahun 2016, Indonesia menduduki

peringkat sepuluh negara dengan perangkat lunak bajakan terbanyak di dunia

(Business Perangkat lunak Alliance, 2016).

Open source menghembuskan angin segar dalam dunia akuntansi.

Gerakan open source memberikan kesempatan bagi para pelaku usaha kecil

maupun menengah untuk melakukan kegiatan akuntansi berbasis komputer

tanpa harus membeli perangkat lunak akuntansi tersebut apalagi melanggar

etika dengan memakai perangkat lunak akuntansi bajakan (Tribunella dan

Salah satu perangkat lunak akuntansi berbasis open source tersebut

adalah GnuCash. Selain mendapat rating yang tinggi, perangkat lunak ini juga

sudah beredar selama hampir 20 tahun dan terus di-update oleh

pengembangnya. Gnucash juga belum menunjukkan tanda-tanda akan di

komersialkan seperti perangkat lunak akuntansi open source terkenal lainnya

(TurboCash dan Compiere). Oleh karena itu, penulis tertarik untuk

mengevaluasi perangkat lunak ini secara lebih mendalam agar dapat

memberikan manfaat praktis bagi calon pengguna terutama pelaku usaha kecil

dan menengah.

Berdasarkan latar belakang yang telah diuraikan diatas, penulis

tertarik untuk melakukan penelitian dengan judul “Evaluasi GnuCash sebagai

perangkat lunak akuntansi berbasis open source”.

B. Batasan Masalah

Agar penelitian lebih fokus dan tidak meluas dari pembahasan yang

dimaksud, dalam skripsi ini penulis membatasi penilaian GnuCash hanya dari

sisi perangkat lunak, tanpa memasukkan sisi pengguna.

C. Rumusan Masalah

Berdasarkan latar belakang masalah, identifikasi masalah dan

pembatasan masalah, maka rumusan masalah penelitian ini adalah bagaimana

kualitas dari GnuCash sebagai perangkat lunak akuntansi berbasis open

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini

adalah untuk mengetahui kualitas GnuCash sebagai perangkat lunak akuntansi

berbasis open source.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memberikan sumbangan dalam

meningkatkan ilmu pengetahuan khususnya dalam bidang sistem

informasi akuntansi. Selain itu, dapat dimanfaatkan sebagai rujukan

bagi penelitian selanjutnya, khususnya bagi penelitian dalam bidang

perangkat lunak akuntansi.

2. Manfaat Praktis

a. Bagi Mahasiswa

Hasil penelitian ini bermanfaat sebagai masukan tentang pentingnya

perangkat lunak akuntansi bagi mahasiswa akuntansi sehingga

mahasiswa akuntansi akan lebih tertarik untuk mempelajari dan

menguasai berbagai jenis perangkat lunak akuntansi.

b. Bagi Kalangan Akademik

Menambah referensi bukti empiris serta menjadi rekomendasi untuk

penelitian selanjutnya mengenai perangkat lunak akuntansi atau

c. Bagi Calon Pengguna

Sebagai sarana dan bahan pertimbangan dalam pemilihan perangkat

lunak akuntansi yang akan digunakan.

d. Bagi Peneliti

1) Sebagai sarana menambah pengetahuan dan pengalaman

mengenai perangkat lunak akuntansi.

2) Sebagai sarana mengembangkan diri dan mampu

mengembangkan kemampuan yang ada sehingga dapat

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini menbahas mengenai latar belakang masalah,

rumusan masalah, tujuan dan manfaat dari penelitian, serta

sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini menjelaskan mengenai teori yang digunakan oleh

penulis dari berbagai sumber mengenai hal-hal yang

berkaitan dengan penelitian. Teori yang digunakan berasal

dari buku, jurnal, artikel yang berkaitan dengan masalah

yang diteliti.

BAB III : METODE PENELITIAN

Bab ini menjelaskan mengenai metode yang digunakan

dalam penelitian. Metode tersebut terdiri dari: jenis

penelitian, tempat dan waktu penelitian, objek penelitian,

teknik pengumpulan data, data yang dibutuhkan, populasi

dan sampel penelitian, teknik analisis data, dan indikator

penilaian.

BAB IV : GAMBARAN UMUM GNUCASH

Bab ini menguraikan gambaran singkat mengenai

GnuCash mulai dari sejarah ditemukannya, sampai

BAB V : ANALISIS DAN PEMBAHASAN

Bab ini berisi mengenai analisis data dan hasil pengolahan

data yang didapat dari fitur-fitur yang terdapat dalam

perangkat lunak GnuCash.

BAB VI : PENUTUP

Bab ini berisi mengenai kesimpulan dari hasil analisis data

yang telah dilakukan, keterbatasan dalam penelitian, serta

BAB II

LANDASAN TEORI

A. Perangkat lunak Akuntansi Berbasis Open Source

Untuk mengetahui pengertian perangkat lunak akuntansi berbasis

open source, maka pengertian perangkat lunak akuntansi dan perangkat

lunak berbasis open sourceakan diajabarkan sebagai berikut:

1. Pengertian Perangkat lunak Akuntansi

Karena perangkat lunak merupakan salah satu komponen dari sistem

informasi akuntansi, maka penelitian ini akan menjabarkan mengenai

sistem informasi akuntansi terlebih dahulu.

a. Sistem

Sistem adalah kumpulan dari dua komponen atau lebih yang saling

berinteraksi untuk mencapai suatu tujuan (Romney & Steinbart,

2014). Informasi adalah data yang sudah diproses sehingga

mempunyai nilai lebih (Romney & Steinbart, 2014). Sedangkan

menurut Hall (2007) sistem adalah kelompok dari dua atau lebih

komponen atau subsistem yang saling berhubungan yang berfungsi

dengan tujuan yang sama. Dari beberapa definisi sistem diatas,

dapat disimpulkan, sistem adalah sekumpulan unsur atau elemen

yang saling berkaitan dan saling mempengaruhi dalam melakukan

dalam sistem komputer terdapat perangkat lunak, hardware, dan

brainware.

b. Informasi

Pengertian informasi menurut Andry et al. (2007) adalah data yang

sudah diolah menjadi sebuah bentuk yang berarti bagi pengguna,

yang bermanfaat dalam pengambilan keputusan saat ini atau

mendukung sumber informasi. Sedangkan informasi menurut

Susanto (2008) merupakan hasil dari pengolahan data yang

memberikan arti dan manfaat. Dari pengertian tersebut maka dapat

disimpulkan bahwa sebuah data harus diolah terlebih dahulu agar

dapat menjadi informasi yang berguna bagi pemakai informasi. Mc

Leod (Susanto, 2008) menyatakan bahwa informasi berkualitas

harus memiliki empat kriteria, yaitu akurat, tepat waktu,

relevan,dan lengkap.

c. Sistem Informasi

Pengertian sistem informasi menurut adalah komponen-komponen

yang saling berhubungan dan bekerja sama untuk mengumpulkan,

memproses, menyimpan dan menyebarkan informasi untuk

mendukung pengambilan keputusan, koordinasi, pengendalian dan

untuk memberikan gambaran aktivitas di dalam perusahaan

(Laudon, 2012). Sedangkan menurut Hall (2007), sistem informasi

merupakan serangkaian prosedur formal di mana data dikumpulkan

pengguna informasi. Adapun Laitch dan Bavis (Kusrini dan

Koniyo, 2007) sistem informasi merupakan suatu sistem di dalam

suatu organisasi yang mempertemukan kebutuhan pengolahan

transaksi harian, mendukung operasi, bersifat manajerial dan

kegiatan strategi dari suatu organisasi dan menyediakan pihak luar

tertentu dengan laporan-laporan yang diperlukan. Sedangkan

menurut La Midjan dan Susanto (2008), sumber dari sistem

informasi di dalam perusahaan yang bersumber dari alat-alat

pemroses atau pengolah data adalah :

1) Otak. Otak manusia memiliki dua macam memori yaitu

memori jangka panjang dan memori jangka pendek.

2) Manual. Alat pengolah manual yang ditandai dengan

penggunaan pena dan tinta.

3) Mekanik. Mekanik memberikan hasil pengolahan yang lebih

cepat, rapih, dan terstandarisasi.

4) Elektrik.

5) Elektronik. Elektronik memberikan kecepatan dan efisiensi

pengolahan.

d. Akuntansi

Akuntansi adalah proses mengidentifikasi, mencatat, dan

pengkomunikasian informasi ekonomi agar pemakai informasi

dapat mengambil pertimbangan dan keputusan berdasarkan

American Insitute of Certified Public Accounting (AICPA)

mendefinisikan akuntansi sebagai seni pencatatan, penggolongan,

dan pengikhtisaran dengan cara tertentu dalam ukuran moneter,

transaksi, dan kejadian-kejadian yang umumnya bersifat keuangan

termasuk menafsirkan hasil-hasilnya. Dan pengertian menurut

Charles T. Horngren, dan Walter T.Harrison (Horngren

Harrison,2007:4) menyatakan bahwa akuntansi adalah sistem

informasi yang mengukur aktivitas bisnis, memproses data menjadi

laporan, dan mengkomunikasikan hasilnya kepada para pengambil

keputusan.

e. Sistem Informasi Akuntansi

Dari berbagai penjabaran diatas, Sistem Informasi Akuntansi (SIA)

dapat diartikan sebagai komponen-komponen yang terdiri dari

pelaku, metode dan prosedur untuk mengumpulkan,

mengklasifikasikan, mengikhtisarkan, dan melaporkan informasi

mengenai keuangan dan operasi usaha, kemudian mengolahnya

menjadi informasi untuk digunakan dalam menjalankan kegiatan

perusahaan. (Fess et al, 1999). Menurut James A. Hall (2007:10)

sistem informasi akuntansi adalah sistem yang terdiri dari tiga sub

sistem, yaitu transaction processing systems, general ledger atau

financial reporting systems, dan management reporting systems.

Menurut (Romney & Steinbart, 2014) Sistem Informasi Akuntansi

1) Orang-orang yang mengoperasikan sistem tersebut dan

melaksanakan berbagai fungsi.

2) Prosedur-prosedur, baik manual maupun yang terotomatisasi,

yang dilibatkan dalam mengumpulkan, memproses, dan

menyimpan data tentang aktivitas-akivitas organisasi.

3) Data tentang proses-proses bisnis organisasi

4) Perangkat lunak yang dipakai untuk memposes data organisasi

5) Infrastruktur teknologi informasi, termasuk komputer,

peralatan pendukung (peripheral device), dan peralatan untuk

komunikasi jaringan.

6) Pengendalian internal dan pengukuran keamanan yang

menyimpan data SIA.

Keenam komponen ini secara bersama-sama memungkinkan suatu

sistem informasi akuntansi memenuhi tiga fungsi pentingnya dalam

organisasi, yaitu:

1) Mengumpulkan dan menyimpan data tentang aktivitas aktivitas

yang dilaksanakan oleh organisasi, sumber daya yang

dipengaruhi oleh aktivitas-aktivitas tersebut, dan para pelaku

yang terlibat dalam berbagai aktivitas tersebut, agar pihak

manajemen, para pegawai, dan pihak-pihak luar yang

berkepentingan dapat meninjau ulang (review) hal-hal yang

2) Mengubah data menjadi informasi yang berguna bagi pihak

manajemen untuk membuat keputusan dalam aktivitas

perencanaan, pelaksanaan, dan pengawasan.

3) Menyediakan pengendalian yang memadai untuk menjaga

aset-aset organisasi, termasuk data organisasi, untuk memastikan

bahwa data tersebut tersedia saat dibutuhkan, akurat, dan

andal.

Setelah mengetahui bahwa salah satu komponen sistem informasi

akuntansi adalah perangkat lunak, maka perangkat lunak akuntansi

dapat diartikan sebagai perangkat lunak yang dirancang untuk

memudahkan aktivitas organisasi dalam pencatatan dan

menyimpan data akuntansi. Perangkat lunak akuntansi terdiri dari

modul-modul yang merupakan kelompok fungsi yang saling

berhubungan. Modul-modul umum meliputi modul penjualan,

pembelian, persediaan, dan buku besar (Rama, 2009).

2. Pengertian Open Source

Secara harfiah open source berarti “(kode) sumber yang terbuka”. Sumber yang dimaksud di sini adalah source code (kode sumber) dari

sebuah perangkat lunak, baik itu berupa kode-kode bahasa

pemrograman maupun dokumentasi dari perangkat lunak tersebut.

Definisi lain dari opensource.org menyebutkan bahwa open source

memperoleh perangkat lunaknya juga dapat diperoleh kode perintah

(source code) aslinya, sehingga dapat digunakan tidak hanya oleh

pembuat perangkat lunak, tetapi juga pihak lain. Garcia dan

Magdaleno (2013) mendefinisikan open source sebagai

“OSS is software that can be used, studied, and modified without restriction, and which can be copied and redistributed in modified or unmodified form either without restriction, or with minimal restrictions only to ensure that further recipients can also do these things and that manufacturers of consumer-facing hardware allow user modifications to their hardware”.

Berdasarkan definisi yang telah dikemukan di atas dapat disimpulkan

bahwa perangkat lunak berbasis open source adalah perangkat lunak

yang didistribusikan secara bebas dan gratis disertai source code

perangkat lunak tersebut sehingga memungkinkan orang lain untuk

memodifikasi, berpartisipasi dalam pengembangan serta

mendistribusikan ulang perangkat lunak tersebut.

Hanya saja, perangkat lunak yang memiliki akses terhadap source

code tidak selalu dapat dikatakan sebagai perangkat lunak open

source. Disadur dari opensource.org, suatu perangkat lunak open

source harus memenuhi sepuluh kriteria dibawah ini :

1. Free Redistribution

Lisensi tidak membatasi pihak manapun dalam menjual atau

membagikan perangkat lunak. Dalam hal ini, perangkat lunak

tidak memerlukan sebuah royalti atau biaya lain untuk penjualan

b. Source Code

Perangkat lunak open source harus menyertakan kode

pemrograman perangkat lunaknya. Bahasa pemrograman ini

harus dipublikasikan di internet dan dapat di unduh secara gratis

agar dapat dimodifikasi oleh programmer lainnya.

c. Derived Works

Lisensi harus memungkinkan untuk dimodifikasi dan dikerjakan

ulang, serta harus mengizinkannya untuk didistribusikan di bawah

persyaratan yang sama seperti lisensi perangkat lunak asli. d. Integrity of The Author’s Source Code

Bahasa pemrograman bisa saja tidak dapat dimodifikasi menjadi

program baru, tetapi dapat di modifikasi oleh programmer lain

menjadi sebuah patch baru dari program tersebut dengan tujuan

memperbaharui perangkat lunak tersebut menjadi lebih baik.

e. No Discrimination Againts Person or Group

Lisensi tidak boleh mendiskriminasi seseorang atau sekelompok

orang.

f. No Discrimination Againts Fields of Endeavor

Lisensi tidak boleh melarang siapapun untuk memanfaatkan

program dalam bidang usaha tertentu. Misalkan, tidak boleh

melarang suatu program untuk digunakan dalam kegiatan bisnis

g. Distribution of Lisence

Lisensi dari program dapat didistribusikan kembali tanpa perlu

izin maupun lisensi tambahan dari pihak-pihak yang melakukan

distribusi ulang dari program tersebut.

h. Lisence Must Not Be Specific to a Product

Lisensi dari program tetap melekat pada suatu program meskipun

program tersebut telah di kerjakan ulang oleh pihak lain dan

didistribusikan ulang oleh pihak lain. Pihak yang melakukan hal

tersebut tetap memiliki hak yang sama dengan pihak yang

pertama kali membuat program tersebut.

i. Lisence Must Not Restrict Other Perangkat lunak

Lisensi dari program open source tidak boleh terikat dengan

lisensi program lain terutama program berlisensi atau close

source.

j. Technology Must Be Technology-Neutral

Tidak ada ketentuan bahwa lisensi merupakan predikat dari

teknologi seseorang maupun antarmuka tertentu.

Dari penjabaran diatas serta definisi perangkat lunak berbasis open source,

maka dapat disimpulkan definisi dari perangkat lunak akuntansi berbasis

open source. Perangkat lunak akuntansi berbasis open source adalah

perangkat lunak yang digunakan untuk mempermudah aktivitas dan

kegiatan akuntansi dengan memanfaatkan konsep modularitas atas

pembelian, penjualan, penggajian, buku besar, dan lain-lain, di mana

perangkat lunak ini dapat diperoleh secara gratis dan disertai source code

perangkat lunak tersebut sehingga memungkinkan pengguna untuk

memodifikasi dan mendistribusikan ulang perangkat lunak.

B. Teori Kualitas Perangkat lunak

Evaluasi sebuah perangkat lunak sangat perlu dilakukan untuk

menilai kualitas sebuah perangkat lunak. Kualitas perangkat lunak adalah

gabungan yang kompleks dari berbagai faktor yang akan bervariasi dan

pelanggan yang berbeda kebutuhannya. Gabungan antara kebutuhan

pengguna perangkat lunak dan faktor-faktor lain akan menghasilkan

kualitas sebuah perangkat lunak.

McCall et.al (1975) dalam Pressman (2012, 402) telah

mengusulkan suatu kriteria atau faktor – faktor yang mempengaruhi kualitas perangkat lunak. Pada dasarnya, McCall menitikberatkan

faktor-faktor tersebut menjadi tiga aspek penting, yaitu yang berhubungan

dengan:

1. Sifat – sifat operasional dari perangkat lunak (Product Operation).

2. Kemampuan perangkat lunak dalam menjalani perubahan (Product

Revision).

3. Daya adaptasi atau penyesuaian perangkat lunak terhadap lingkungan

Ketiga kriteria tersebut selanjutnya akan dibagi menjadi sebelas

aspek. Sebelas aspek tersebut adalah gabungan antara kebutuhan pengguna

dan faktor-faktor lainnya yang mempengaruhi kualitas sebuah perangkat

lunak. Aspek aspek yang digunakan untuk mengukur kualitas sebuah

perangkat lunak berdasarkan kriteria diatas adalah:

1. Product Operation

Sifat-sifat operasional suatu perangkat lunak berkaitan dengan hal-hal

yang harus diperhatikan oleh para perancang dan pengembang yang

secara teknis melakukan penciptaan sebuah aplikasi. Hal-hal yang

diukur di sini adalah yang berhubungan dengan teknis analisa,

perancangan, dan konstruksi sebuah perangkat lunak. Faktor faktor

McCall yang berkaitan dengan sifat-sifat operasional perangkat lunak

adalah:

a. Correctness, yaitu kemampuan perangkat lunak mampu

memenuhi spesifikasi dan misi kebutuhan pengguna.

b. Reliability, yaitu kemampuan sebuah perangkat lunak dapat

melaksanakan fungsinya dengan tingkat ketelitian yang

diperlukan.

c. Efficiency, yaitu sumber daya komputasi yang dibutuhkan oleh

perangkat lunak untuk melakukan fungsinya.

e. Usability, yaitu usaha yang dibutuhkan untuk mempelajari,

mengoperasikan, menyiapkan input, dan menginterpretasikan

output suatu perangkat lunak

2. Product Revision

Setelah sebuah perangkat lunak berhasil dikembangkan dan

diimplementasikan, akan terdapat berbagai hal yang perlu diperbaiki

berdasarkan hasil uji coba maupun evaluasi. Sebuah perangkat lunak

yang dirancang dan dikembangkan dengan baik, akan dengan mudah

dapat direvisi jika diperlukan. Seberapa jauh perangkat lunak tersebut

dapat diperbaiki merupakan faktor lain yang harus diperhatikan.

Faktor-faktor McCall yang berkaitan dengan kemampuan perangkat

lunak untuk menjalani perubahan adalah:

a. Maintainability, yaitu kemampuan perangkat lunak untuk

mencari dan memperbaiki kesalahan pada sebuah perangkat

lunak.

b. Flexibility, yaitu kemampuan perangkat lunak untuk

memodifikasi perangkat lunak operasional.

c. Testability, yaitu kemampuan yang diperlukan untuk menguji

perangkat lunak dan untuk memastikan apakah perangkat

3. Product Transition

Setelah integritas perangkat lunak secara teknis telah diukur dengan

menggunakan faktor product operational dan secara implementasi

telah disesuaikan dengan faktor product revision, faktor terakhir yang

harus diperhatikan adalah faktor transisi – yaitu bagaimana perangkat lunak tersebut dapat dijalankan pada beberapa platform atau kerangka

sistem yang beragam. Faktor-faktor McCall yang berkaitan dengan

tingkat adaptibilitas perangkat lunak terhadap lingkungan baru, yaitu:

a. Portability, yaitu kemampuan yang dimiliki perangkat lunak untuk

migrasi perangkat lunak dari suatu perangkat keras atau lingkungan

sistem perangkat lunak ke perangkat keras atau lingkungan sistem

perangkat lunak yang lain.

b. Reusability, yaitu kemampuan suatu perangkat lunak untuk

dipergunakan ulang pada aplikasi lain.

c. Interoperability, yaitu kemampuan perangkat lunak untuk

Kualitas perangkat lunak diatas dapat diukur dengan metode

penjumlahan dari keseluruhan kriteria dalam suatu faktor sesuai dengan

bobot (weight) yang telah ditetapkan. Rumus pengukuran yang digunakan

adalah:

Fa = w1c1 + w2c2 + … + wncn

Keterangan:

Fa = nilai total dari faktor

wn = bobot untuk kriteria

cn = nilai untuk kriteria

Dengan memanfaatkan formula tersebut, seorang perancang,

programmer, evaluator, dan pengguna perangkat lunak dapat

mendeskripsikan secara kuantitatif tingkat kualitas sebuah perangkat Gambar 1.Kualitas perangkat lunak menurut McCall

lunak. Semakin tinggi nilai Fa yang dihasilkan, semakin baik kualitas

perangkat lunak tersebut.

C. Penelitian Sebelumnya

Tribunella & Baroody (2008) meneliti bagaimana pentingnya

perangkat lunak akuntansi berbasis open source dalam dunia bisnis karena

semakin berkembangnya open source philosophy. Penelitian tersebut

membahas beberapa keunggulan perangkat lunak akuntansi berbasis open

source secara umum dan salah satu diantaranya adalah GnuCash. Sehingga

penelitian ini akan meneliti keunggulan GnuCash secara lebih dalam lagi.

Khakim (2011) menggunakan teori technology acceptance model

untuk mengetahui faktor-faktor yang mempengaruhi penggunaan

perangkat lunak akuntansi MYOB. Faktor tersebut diantaranya persepsi

kegunaan, persepsi kemudahan penggunaan, sikap terhadap penggunaan,

minat perilaku penggunaan, dan penggunaan senyatanya. Penelitian kali

ini menggunakan pendekatan yang berbeda dari penelitian tersebut dimana

pendekatan penelitian sebelumnya lebih condong ke sisi pengguna

sedangkan penelitian kali ini akan meneliti dari perangkat lunaknya.

Hakim (2008) meneliti mengenai evaluasi OpenBiblio sebagai

perangkat lunak otomatisasi perpustakaan berbasis open source. Dari

penelitian tersebut dapat disimpulkan bahwa OpenBiblio mendapat

penelitian tersebut menjadi dasar untuk mengevaluasi GnuCash sebagai

BAB III

METODE PENELITIAN

A. Objek Penelitian

Objek dari penelitian ini adalah fitur-fitur yang terdapat dalam

GnuCash serta hasil penilaian dan evaluasi perangkat lunak untuk

mengukur kualitas GnuCash sebagai perangkat lunak akuntansi berbasis

open source.

B. Metode dan Desain Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif dengan

menggunakan pendekatan evaluasi. Melalui penelitian ini peneliti ingin

melakukan evaluasi kualitas GnuCash sebagai perangkat lunak akuntansi

berbasis open source sesuai dengan tolok ukur kualitas perangkat lunak

yang akan menunjukkan kualitas perangkat lunak tersebut

C. Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Observasi

Teknik yang digunakan peneliti untuk memperoleh data dalam

penelitian ini adalah dengan cara observasi atau melakukan pengamatan

untuk memperoleh data secara langsung ke objek penelitian sehingga

dikumpulkan sendiri oleh penulis merupakan data primer yang didapat

secara langsung dari objek yang diteliti dari hasil observasi. Dalam

penelitian ini data dari observasi berupa hasil penilaian dari GnuCash

sesuai dengan tolok ukur kualitas perangkat lunak yang akan

menunjukkan kualitas GnuCash.

2. Wawancara

Dalam penelitian ini, peneliti melakukan wawancara kepada dua

mahasiswa akuntansi lainnya untuk melakukan uji koefisien Kohen

Cappa. Informasi yang didapatkan dari metode ini adalah hasil

penilaian mahasiswa lain terhadap kualitas GnuCash yang dapat

dibandingkan dengan penilaian peneliti sehingga hasil penilaian peneliti

terhadap GnuCash bersifat obyektif.

3. Dokumentasi

Data yang diperoleh peneliti menggunakan metode ini adalah

sejarah GnuCash, penjelasan mengenai fitur-fitur utama GnuCash,

perangkat lunak lain yang dapat menggunakan GnuCash sebagai

perangkat lunak tambahan, serta cara untuk menguji GnuCash.

D. Teknik Analisis Data

Penelitian ini bermaksud untuk mengetahui apakah GnuCash

memiliki kualitas yang baik sebagai perangkat lunak akuntansi berbasis

penelitian yaitu kualitas GnuCash. Kualitas sebuah perangkat lunak yang

merupakan variabel penelitian dapat dilihat dari sebelas aspek yang

merupakan sub variabel penelitian. Selanjutnya sub variabel penelitian

akan diukur melalui indikator penelitian dengan berdasarkan pada standar

penilaian yang merupakan tolok ukur penelitian. Langkah-langkah ini

sesuai dengan tujuan penelitian evaluasi untuk menilai sejauh mana

variabel yang diteliti telah sesuai dengan tolok ukur yang telah ditentukan.

Untuk mempermudah proses penilaian tersebut maka standar penilaian

akan disajikan dalam sebuah tabel. Tabel ini yang nantinya akan

digunakan sebagai dasar dalam penilaian kualitas GnuCash. Dalam tabel

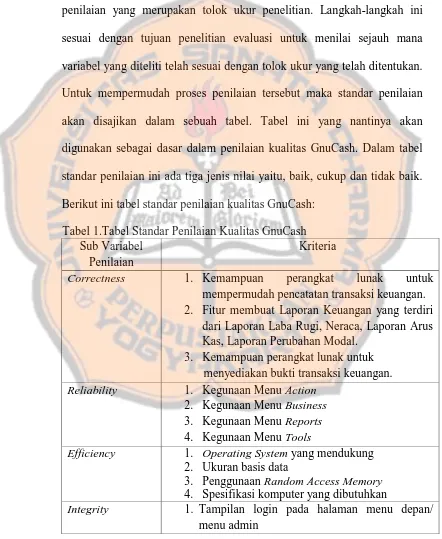

standar penilaian ini ada tiga jenis nilai yaitu, baik, cukup dan tidak baik.

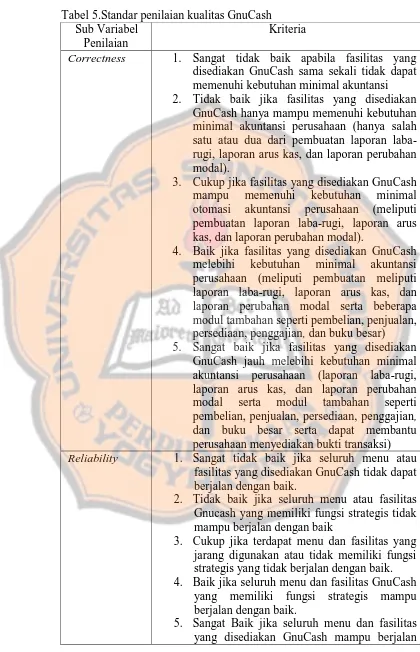

Berikut ini tabel standar penilaian kualitas GnuCash:

Tabel 1.Tabel Standar Penilaian Kualitas GnuCash Sub Variabel

Penilaian

Kriteria

Correctness 1. Kemampuan perangkat lunak untuk mempermudah pencatatan transaksi keuangan. 2. Fitur membuat Laporan Keuangan yang terdiri

dari Laporan Laba Rugi, Neraca, Laporan Arus Kas, Laporan Perubahan Modal.

3. Kemampuan perangkat lunak untuk menyediakan bukti transaksi keuangan. Reliability 1. Kegunaan Menu Action

2. Kegunaan Menu Business 3. Kegunaan Menu Reports 4. Kegunaan Menu Tools

Efficiency 1. Operating System yang mendukung 2. Ukuran basis data

3. Penggunaan Random Access Memory 4. Spesifikasi komputer yang dibutuhkan

2. Ketersediaan fitur keamanan basis data Usability 1. Panduan Instalasi

2. Ketersediaan menu Help 3. Modul GnuCash

Maintainability 1. Menu dan sub menu yang disiapkan di Gnucash untuk memperbaiki kesalahan

2. Usaha yang dilakukan untuk perbaikan perangkat lunak

Flexibility 1. Kemungkinan menambah menu atau shortcut dalam perangkat lunak

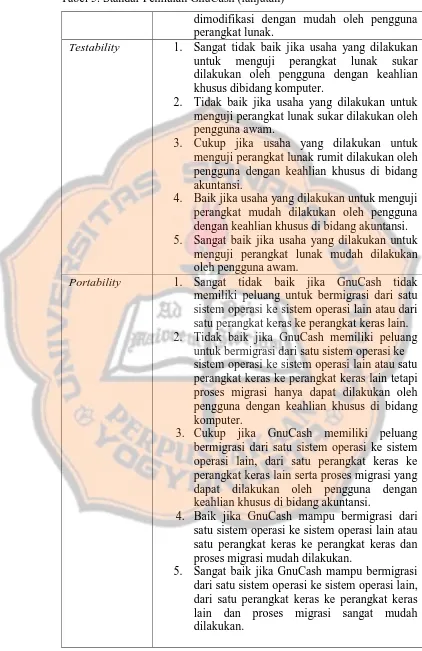

Testability 1. Menu-menu yang disediakan perangkat lunak untuk menguji perangkat lunak.

Portability 1. Kemampuan berjalan di OS Linux 2. Kemampuan berjalan di OS Windows 3. Perangkat keras yang mendukung GnuCash Reusability 1. Ketersediaan perangkat lunak yang mampu

menggunakan GnuCash sebagai perangkat lunak tambahan.

Interoperability 1. Kemampuan GnuCash untuk menyimpan data pekerjaan dalam berbagai format ekstensi file. Sumber : Adaptasi dari Hakim (2008)

Kualitas perangkat lunak diukur dengan metode penjumlahan dari

keseluruhan kriteria dalam suatu faktor sesuai dengan bobot (weight) yang

telah ditetapkan. Rumus pengukuran yang digunakan adalah:

Fa = w1c1 + w2c2 + … + wncn

Keterangan:

Fa = nilai total dari faktor

wn = bobot untuk kriteria

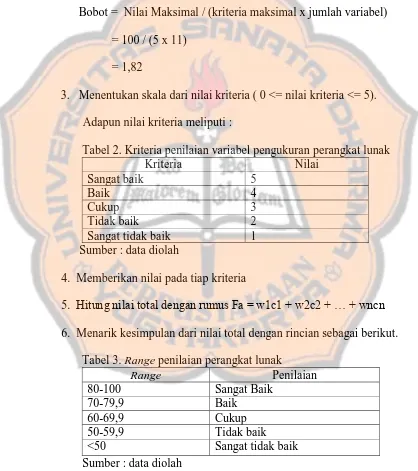

Kemudian tahapan yang harus ditempuh dalam pengukuran adalah

sebagai berikut :

1. Menentukan kriteria yang digunakan untuk mengukur suatu factor

2. Menentukan bobot (w) dari setiap kriteria ( w = 1,82)

1,82 didapatkan dari perhitungan dibawah ini :

Bobot = Nilai Maksimal / (kriteria maksimal x jumlah variabel)

= 100 / (5 x 11)

= 1,82

3. Menentukan skala dari nilai kriteria ( 0 <= nilai kriteria <= 5).

Adapun nilai kriteria meliputi :

Tabel 2. Kriteria penilaian variabel pengukuran perangkat lunak

Kriteria Nilai

4. Memberikan nilai pada tiap kriteria

5. Hitung nilai total dengan rumus Fa = w1c1 + w2c2 + … + wncn 6. Menarik kesimpulan dari nilai total dengan rincian sebagai berikut.

Tabel 3. Range penilaian perangkat lunak

Range Penilaian

80-100 Sangat Baik

70-79,9 Baik

60-69,9 Cukup

50-59,9 Tidak baik

<50 Sangat tidak baik

Sumber : data diolah

8. Mengambil kesimpulan dari uji koefisien Cohen’s Kappa.

Untuk mempertahankan obyektifitas penilaian, peneliti akan

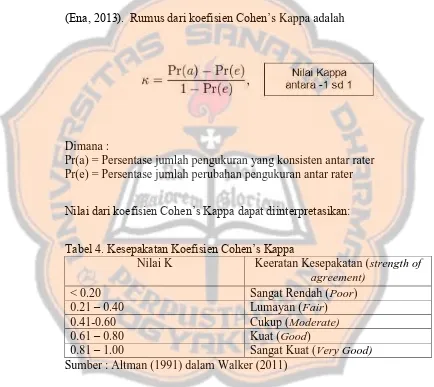

melakukan triangulasi menggunakan koefisien Cohen’s Kappa. Koefisien Cohen’s Kappa digunakan untuk mengukur kesepakatan dari dua penilai (Ena, 2013). Rumus dari koefisien Cohen’s Kappa adalah

Dimana :

Pr(a) = Persentase jumlah pengukuran yang konsisten antar rater Pr(e) = Persentase jumlah perubahan pengukuran antar rater

Nilai dari koefisien Cohen’s Kappa dapat diinterpretasikan:

Tabel 4. Kesepakatan Koefisien Cohen’s Kappa

Nilai K Keeratan Kesepakatan (strength of

agreement)

< 0.20 Sangat Rendah (Poor)

0.21 – 0.40 Lumayan (Fair)

0.41-0.60 Cukup (Moderate)

0.61 – 0.80 Kuat (Good)

0.81 – 1.00 Sangat Kuat (Very Good)

Sumber : Altman (1991) dalam Walker (2011)

E. Indikator Penilaian GnuCash

Untuk mempermudah penilaian dari setiap variabel GnuCash,

maka kualitas GnuCash akan dinilai berdasarkan tabel standar penilaian

Tabel 5.Standar penilaian kualitas GnuCash Sub Variabel

Penilaian

Kriteria

Correctness 1. Sangat tidak baik apabila fasilitas yang disediakan GnuCash sama sekali tidak dapat memenuhi kebutuhan minimal akuntansi 2. Tidak baik jika fasilitas yang disediakan

GnuCash hanya mampu memenuhi kebutuhan minimal akuntansi perusahaan (hanya salah satu atau dua dari pembuatan laporan laba-rugi, laporan arus kas, dan laporan perubahan modal).

3. Cukup jika fasilitas yang disediakan GnuCash

mampu memenuhi kebutuhan minimal

otomasi akuntansi perusahaan (meliputi pembuatan laporan laba-rugi, laporan arus kas, dan laporan perubahan modal).

4. Baik jika fasilitas yang disediakan GnuCash melebihi kebutuhan minimal akuntansi perusahaan (meliputi pembuatan meliputi laporan laba-rugi, laporan arus kas, dan laporan perubahan modal serta beberapa modul tambahan seperti pembelian, penjualan, persediaan, penggajian, dan buku besar) 5. Sangat baik jika fasilitas yang disediakan

GnuCash jauh melebihi kebutuhan minimal akuntansi perusahaan (laporan laba-rugi, laporan arus kas, dan laporan perubahan modal serta modul tambahan seperti pembelian, penjualan, persediaan, penggajian, dan buku besar serta dapat membantu perusahaan menyediakan bukti transaksi) Reliability 1. Sangat tidak baik jika seluruh menu atau

fasilitas yang disediakan GnuCash tidak dapat berjalan dengan baik.

2. Tidak baik jika seluruh menu atau fasilitas Gnucash yang memiliki fungsi strategis tidak mampu berjalan dengan baik

3. Cukup jika terdapat menu dan fasilitas yang jarang digunakan atau tidak memiliki fungsi strategis yang tidak berjalan dengan baik. 4. Baik jika seluruh menu dan fasilitas GnuCash

yang memiliki fungsi strategis mampu berjalan dengan baik.

sempurna.

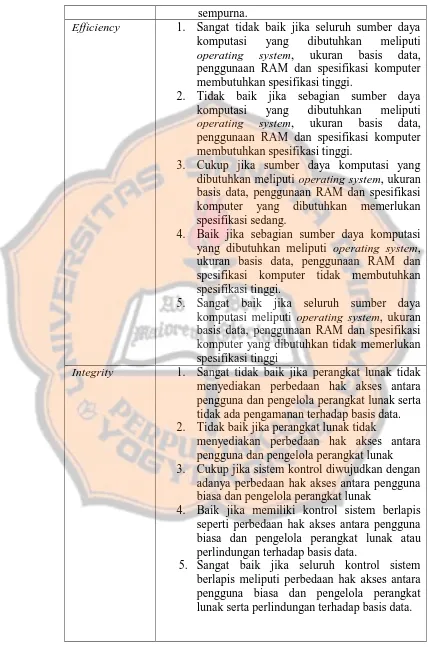

Efficiency 1. Sangat tidak baik jika seluruh sumber daya

komputasi yang dibutuhkan meliputi

operating system, ukuran basis data, penggunaan RAM dan spesifikasi komputer membutuhkan spesifikasi tinggi.

2. Tidak baik jika sebagian sumber daya

komputasi yang dibutuhkan meliputi

operating system, ukuran basis data, penggunaan RAM dan spesifikasi komputer membutuhkan spesifikasi tinggi.

3. Cukup jika sumber daya komputasi yang dibutuhkan meliputi operating system, ukuran basis data, penggunaan RAM dan spesifikasi komputer yang dibutuhkan memerlukan spesifikasi sedang.

4. Baik jika sebagian sumber daya komputasi yang dibutuhkan meliputi operating system, ukuran basis data, penggunaan RAM dan spesifikasi komputer tidak membutuhkan spesifikasi tinggi.

5. Sangat baik jika seluruh sumber daya komputasi meliputi operating system, ukuran basis data, penggunaan RAM dan spesifikasi komputer yang dibutuhkan tidak memerlukan spesifikasi tinggi

Integrity 1. Sangat tidak baik jika perangkat lunak tidak menyediakan perbedaan hak akses antara pengguna dan pengelola perangkat lunak serta tidak ada pengamanan terhadap basis data. 2. Tidak baik jika perangkat lunak tidak

menyediakan perbedaan hak akses antara pengguna dan pengelola perangkat lunak 3. Cukup jika sistem kontrol diwujudkan dengan

adanya perbedaan hak akses antara pengguna biasa dan pengelola perangkat lunak

4. Baik jika memiliki kontrol sistem berlapis seperti perbedaan hak akses antara pengguna biasa dan pengelola perangkat lunak atau perlindungan terhadap basis data.

Usability 1. Sangat tidak baik jika perangkat lunak sulit dipelajari dan digunakan melalui tutorial standar yang terdapat pada perangkat lunak serta mensyaratkan latar belakang pendidikan tertentu.

2. Tidak baik jika perangkat lunak sulit dipelajari dan digunakan melalui tutorial standar yang terdapat pada perangkat lunak. 3. Cukup jika perangkat lunak dapat dipelajari

dan digunakan melalui tutorial standar yang terdapat pada perangkat lunak tersebut.

4. Baik jika perangkat lunak mudah untuk dipelajari dan dan digunakan meski mensyaratkan latar belakang pendidikan tertentu khususnya akuntansi.

5. Sangat baik jika perangkat lunak sangat mudah untuk dipelajari dan digunakan tanpa mensyaratkan latar belakang pendidikan tertentu.

Maintanability 1. Sangat tidak baik jika kesalahan pada GnuCash tidak dapat ditemukan dan tidak dapat diperbaiki.

2. Tidak baik jika GnuCash tidak memiliki fitur

untuk menemukan atau memperbaiki

kesalahan.

3. Cukup jika GnuCash memiliki fitur untuk menemukan atau memperbaiki kesalahan. 4. Baik jika GnuCash memiliki fitur untuk

menemukan serta memperbaiki kesalahan. 5. Sangat baik jika GnuCash memiliki fitur untuk

menemukan serta memperbaiki kesalahan yang dapat berjalan secara otomatis (auto correct).

Fleksibility 1. Sangat tidak baik jika perangkat lunak tidak

dapat dimodifikasi oleh pengembang

perangkat lunak.

2. Tidak baik jika tidak terdapat peluang untuk memofifikasi perangkat lunak oleh pengguna perangkat lunak dengan keahlian khusus dalam bahasa pemograman.

3. Cukup jika dapat dimodifikasi tetapi oleh pengembang perangkat lunak.

dimodifikasi dengan mudah oleh pengguna perangkat lunak.

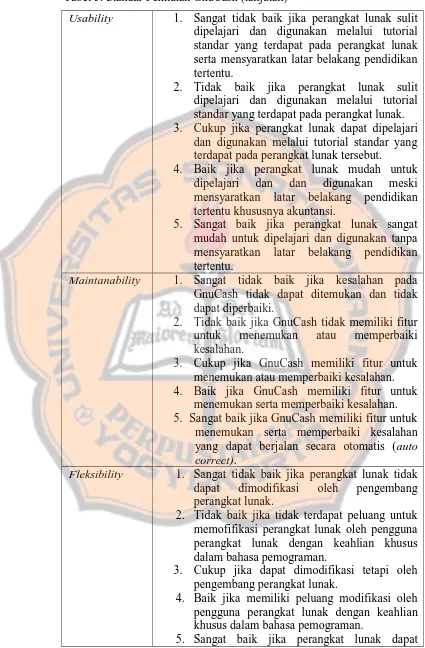

Testability 1. Sangat tidak baik jika usaha yang dilakukan untuk menguji perangkat lunak sukar dilakukan oleh pengguna dengan keahlian khusus dibidang komputer.

2. Tidak baik jika usaha yang dilakukan untuk menguji perangkat lunak sukar dilakukan oleh pengguna awam.

3. Cukup jika usaha yang dilakukan untuk menguji perangkat lunak rumit dilakukan oleh pengguna dengan keahlian khusus di bidang akuntansi.

4. Baik jika usaha yang dilakukan untuk menguji perangkat mudah dilakukan oleh pengguna dengan keahlian khusus di bidang akuntansi. 5. Sangat baik jika usaha yang dilakukan untuk

menguji perangkat lunak mudah dilakukan oleh pengguna awam.

Portability 1. Sangat tidak baik jika GnuCash tidak memiliki peluang untuk bermigrasi dari satu sistem operasi ke sistem operasi lain atau dari satu perangkat keras ke perangkat keras lain. 2. Tidak baik jika GnuCash memiliki peluang

untuk bermigrasi dari satu sistem operasi ke sistem operasi ke sistem operasi lain atau satu perangkat keras ke perangkat keras lain tetapi proses migrasi hanya dapat dilakukan oleh pengguna dengan keahlian khusus di bidang komputer.

3. Cukup jika GnuCash memiliki peluang bermigrasi dari satu sistem operasi ke sistem operasi lain, dari satu perangkat keras ke perangkat keras lain serta proses migrasi yang dapat dilakukan oleh pengguna dengan keahlian khusus di bidang akuntansi.

4. Baik jika GnuCash mampu bermigrasi dari satu sistem operasi ke sistem operasi lain atau satu perangkat keras ke perangkat keras dan proses migrasi mudah dilakukan.

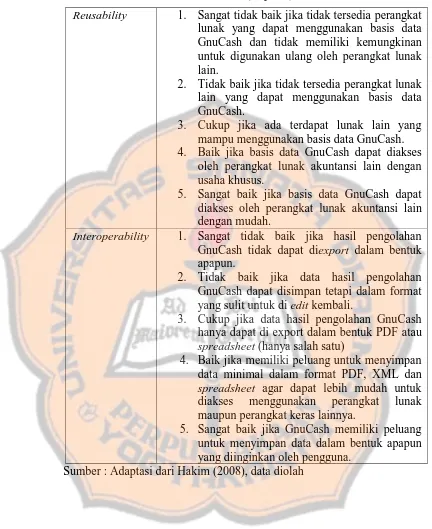

Reusability 1. Sangat tidak baik jika tidak tersedia perangkat lunak yang dapat menggunakan basis data GnuCash dan tidak memiliki kemungkinan untuk digunakan ulang oleh perangkat lunak lain.

2. Tidak baik jika tidak tersedia perangkat lunak lain yang dapat menggunakan basis data GnuCash.

3. Cukup jika ada terdapat lunak lain yang mampu menggunakan basis data GnuCash. 4. Baik jika basis data GnuCash dapat diakses

oleh perangkat lunak akuntansi lain dengan usaha khusus.

5. Sangat baik jika basis data GnuCash dapat diakses oleh perangkat lunak akuntansi lain dengan mudah.

Interoperability 1. Sangat tidak baik jika hasil pengolahan GnuCash tidak dapat diexport dalam bentuk apapun.

2. Tidak baik jika data hasil pengolahan GnuCash dapat disimpan tetapi dalam format yang sulit untuk di edit kembali.

3. Cukup jika data hasil pengolahan GnuCash hanya dapat di export dalam bentuk PDF atau spreadsheet (hanya salah satu)

4. Baik jika memiliki peluang untuk menyimpan data minimal dalam format PDF, XML dan spreadsheet agar dapat lebih mudah untuk diakses menggunakan perangkat lunak maupun perangkat keras lainnya.

5. Sangat baik jika GnuCash memiliki peluang untuk menyimpan data dalam bentuk apapun yang diinginkan oleh pengguna.

BAB IV

GAMBARAN UMUM GNUCASH

A. Definisi GnuCash

GnuCash merupakan perangkat lunak yang digunakan untuk

mengatur keuangan pribadi maupun usaha kecil yang dapat diperoleh

secara gratis dengan lisensi dibawah GNU GPL (General Public License)

yang tersedia untuk Windows, Linux, Mac OS X. GnuCash mulai dirilis

dan dikembangkan pada tahun 1997 dan mulai stabil pada tahun 1998 oleh

Robin Clark. GnuCash masih terus berkembang sampai sekarang dibawah

GnuCash Developer Team yang beranggotakan beberapa programmer

dengan versi terbaru 2.6.14 (Desember 2016).

Pada tahun 2012, Sourceforge (situs internet yang memuat

informasi mengenai perangkat lunak open source) mencatat bahwa

GnuCash sudah di unduh lebih dari 2,7 juta kali sejak Juli 2007. Pada

tahun 2016, Sourceforge juga menunjukkan bahwa GnuCash merupakan

perangkat lunak akuntansi yang paling populer dan diunduh rata-rata

sebanyak 8.664 kali per minggunya. Angka tersebut belum termasuk

GnuCash yang disediakan sendiri oleh beberapa distro linux yang memang

menyediakan GnuCash sebagai perangkat lunak bawaan yang disediakan

B. Fitur GnuCash

Sebagai sebuah perangkat lunak akuntansi, GnuCash memiliki

beberapa fitur utama, yaitu:

1. Double-Entry

GnuCash memiliki fitur Double-Entry agar perangkat lunak ini

memenuhi prinsip persamaan dasar akuntansi (asset = kewajiban +

modal). Dengan adanya fitur ini, transaksi akuntansi harus memuat

satu akun debit dan satu akun kredit dengan jumlah yang sama.

2. Checkbook-Style Register

GnuCash Checkbook-Style Register merupakan kustom antarmuka

GnuCash yang membuat tampilan GnuCash terlihat seperti buku cek. Gambar 2. Peringkat GnuCash pada situs sourceforge.net

Fitur ini memudahkan pengguna dalam menginput transaksi

keuangan.

3. Scheduled Transaction

Fitur ini adalah fitur yang mempermudah pengguna dalam mencatat

transaksi rutin maupun berulang. Melalui fitur ini, pengguna dapat

mengatur jumlah dan jangka waktu pembayaran dari transaksi rutin

yang biasa dilakukan oleh pengguna. Setelah fitur ini diaktifkan,

perangkat lunak akan langsung menginput setiap transaksi rutin secara

otomatis bahkan sebelum jatuh tempo.

4. Reports and Graphs

GnuCash memiliki fitur penyajian data keuangan dalam bentuk

laporan dan grafik. Jenis grafik yang disajikan dalam GnuCash ada

tiga jenis, yaitu diagram batang (barcharts), diagram lingkaran

(piecharts), dan scatter plots. Sedangkan untuk laporan, GnuCash

dapat menyajikan beberapa jenis laporan keuangan standar yang dapat

dikostumisasi secara bebas oleh pengguna seperti neraca, laporan laba

rugi, laporan arus kas, dan lain sebagainya.

5. Statement Reconciliations

Rekonsiliasi akun memungkinkan pengguna untuk melakukan

rekonsiliasi bank (membandingkan nilai akun yang dicatat dengan

GnuCash dapat menggunakan hampir semua mata uang yang ada

di dunia. GnuCash juga telah diterjemahkan kedalam 21 bahasa

internasional dan memiliki panduan berbahasa Inggris, Prancis, Spanyol,

dan Portugis.

GnuCash juga memiliki fitur-fitur yang cocok digunakan untuk

usaha kecil seperti membuatkan daftar pelanggan dan pemasok, membuat

faktur, mengatur gaji untuk karyawan, membuat anggaran dan lain

sebagainya.

GnuCash juga mengklaim bahwa perangkat lunak mereka

merupakan perangkat lunak akuntansi yang user friendly, mudah

digunakan, serta tidak perlu memiliki dasar pendidikan akuntansi untuk

menggunakannya. Melihat penggunaan dan sepak terjangnya, GnuCash

nampaknya masih akan terus berkembang sebagai perangkat lunak

akuntansi open source dan tidak menutup kemungkinan akan muncul

39 BAB V

ANALISIS DAN PEMBAHASAN

A. Analisis Variabel Perangkat lunak 1. Correctness

Correctness merupakan kemampuan perangkat lunak untuk memenuhi

spesifikasi, misi, dan kebutuhan pengguna. Dalam penelitian ini, variabel

correctness merupakan kemampuan GnuCash untuk memenuhi kebutuhan

pencatatan akuntansi perusahaan. Menurut Rama dan Jones (2009)

kualitas, kompleksitas, dan kegunaan perangkat lunak akuntansi sangat

beragam dan bergantung pada perusahaan penggunanya. Selain harus

memenuhi fitur standar seperti membantu pembuatan jurnal, buku besar

dan laporan keuangan yang meliputi laporan laba-rugi, laporan arus kas,

dan laporan perubahan modal, setidaknya harus ada beberapa modul

seperti modul penjualan, pembelian, persediaan, penggajian, dan buku

besar yang tujuannya untuk menghemat waktu pekerjaan akuntansi.

Biasanya kemampuan yang ditawarkan sebuah paket perangkat lunak akan

jauh melebihi kebutuhan tersebut (Mardi, 2011).

Kriteria penilaian variabel correctness menurut McCall adalah

kemampuan perangkat lunak untuk memenuhi kebutuhan pengguna

perangkat lunak tersebut. Variabel correctness GnuCash dapat dinilai dari

kemampuan perangkat lunak untuk mempermudah pencatatan transaksi

keuangan yang terdiri dari laporan laba rugi, neraca, laporan arus kas, serta

laporan perubahan modal, serta kemampuan perangkat lunak menyediakan

bukti transaksi keuangan.

Dari hasil simulasi, peneliti menemukan bahwa GnuCash dapat

mempermudah pencatatan transaksi keuangan pengguna karena salah satu

fitur utama GnuCash adalah double-entry. Dengan adanya fitur tersebut,

setiap transaksi yang dicatat akan langsung mendebit dan mengkredit

setiap akun yang terlibat dalam sebuah transaksi sehingga prinsip

persamaan dasar akuntansi asset = hutang+modal akan terimplementasi

dengan baik.

Gambar 3. Input transaksi keuangan pada GnuCash Sumber : data diolah

Kriteria selanjutnya adalah kemampuan GnuCash dalam menyediakan

laporan keuangan secara otomatis setelah pengguna menginput

GnuCash, GnuCash mampu menyediakan bukan hanya laporan keuangan

pada umumnya saja, tetapi juga laporan dari asset dan kewajiban, laporan

daftar pelanggan, daftar pemasok, penganggaran, account summary,

laporan pajak, dan lain sebagainya. Tidak hanya dalam bentuk tulisan,

GnuCash juga dapat menyajikan laporan-laporan tersebut dalam bentuk

pie chart, bar chart, maupun scatters plots. GnuCash juga dapat merinci

laporan tersebut menjadi lebih rinci (misalkan laporan laba-rugi yang

hanya menampilkan pendapatan saja maupun beban saja).

Gambar 4.Fitur laporan pada GnuCash Sumber : data diolah

Kriteria ketiga dari variabel kebenaran adalah kemampuan perangkat lunak

menyediakan bukti transaksi keuangan bagi perusahaan. Dari hasil

simulasi, peneliti menemukan bahwa GnuCash dapat menyediakan invoce

untuk pelanggan, bill pembelian dari pemasok, serta bukti kas keluar untuk

Gambar 5. Contoh invoce GnuCash Sumber : data diolah

Berikut ini hasil pengukuran variabel correctness perangkat lunak

GnuCash

Tabel 6. Fitur dasar perangkat lunak akuntansi pada GnuCash

Kriteria Keterangan

Fitur perangkat lunak untuk mempermudah pencatatan transaksi keuangan (menjurnal).

Ada

Fitur membuat laporan keuangan yang terdiri dari laporan laba rugi, neraca, laporan arus kas, laporan perubahan modal

Ada

Fitur perangkat lunak untuk menyediakan bukti transaksi keuangan.

Ada

Sumber : data diolah

Selain itu, sejalan dengan pendapat Mardi (2011) bahwa perangkat lunak

akuntansi biasanya menyediakan fitur yang lebih dari kebutuhan dasar

pengguna, GnuCash juga menyediakan fitur yang mampu menunjang

kegiatan operasional perusahaan seperti merancang anggaran, kalulator

Gambar 6. Fitur Membuat Anggaran Pada GnuCash Sumber:data diolah

Karena GnuCash memenuhi ketiga kriteria penilaian diatas serta memiliki

beberapa fitur yang kegunaannya melebihi kebutuhan dasar pengguna,

maka variabel correctness GnuCash memperoleh nilai 5 (sangat baik).

Hal ini dikarenakan perangkat lunak ini menyediakan fitur-fitur yang jauh

melebihi kebutuhan dasar akuntansi usaha kecil dan menengah.

2. Reliability

Reliability merupakan kemampuan perangkat lunak dapat melaksanakan

fungsinya dengan tingkat ketelitian yang diperlukan (Pressman, 2012).

Dari definisi tersebut maka kualitas GnuCash dapat dilihat dari

kemampuannya menjalankan seluruh fungsi-fungsi atau menu-menu

strategis yang disediakan program mampu berfungsi tanpa mengalami

kegagalan sistem (error). Pada perangkat lunak ini terpadat menu strategis

perangkat lunak untuk mencapai tujuan dari penggunaan perangkat lunak

tersebut. Dalam hal ini adalah fungsi maupun menu yang digunakan untuk

menginput transaksi serta menghasilkan output berupa laporan keuangan.

Sedangkan menu non strategis merupakan menu tambahan dalam sebuah

perangkat lunak yang dapat mendukung maupun tidak mendukung tujuan

penggunaan perangkat lunak tersebut.

Pengukuran reliability akan dinilai dari berdasarkan indikator menu yang

disediakan oleh GnuCash, yaitu menu Action, Business, Reports,dan Tools.

Pengukuran variabel reliabilitas akan diukur dari kegunaan seluruh fungsi

yang dimuat oleh menu strategis maupun non strategis yang terdapat pada

GnuCash. Berikut rincian masing-masing menu GnuCash :

Tabel 7. Rincian sub-menu dari menu GnuCash

Menu GnuCash Sub-menu yang dimuat

Action 1. Online Actions